Рейтинг: 4.5/5.0 (1826 проголосовавших)

Рейтинг: 4.5/5.0 (1826 проголосовавших)Категория: Руководства

Конституция Российской Федерации определяет таможенное регулирование как установление порядка и правил, при соблюдении которых юридические и физические лица реализуют право на перемещение товаров и транспортных средств через таможенную границу страны.

Таможенное регулирование осуществляется в соответствии с таможенным законодательством Российской Федерации и законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности.

Закон РФ "О таможенном тарифе" устанавливает порядок формирования и применения таможенного тарифа Российской Федерации, представляющего собой инструмент торговой политики и государственного регулирования внутреннего рынка товаров страны при его взаимосвязи с мировым рынком, а также порядок обложения товаров пошлинами при их перемещении через таможенную границу.

Таможенный кодекс Российской Федерации определяет правовые, экономические и организационные основы таможенного дела и направлен на защиту экономического суверенитета и экономической безопасности страны, активизацию связей российской экономики с мировым хозяйством, обеспечение прав граждан, хозяйствующих субъектов и государственных органов и соблюдение ими обязанностей в сфере таможенного дела.

Таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу J

Территория Российской Федерации составляет единую таможенную территорию Российской Федерации. Таможенная территория Российской Федерации также включает в себя находящиеся в исключительной экономической зоне Российской Федерации и на континентальном шельфе Российской Федерации искусственные острова, установки и сооружения, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации.

На территории Российской Федерации могут находиться создаваемые в соответствии с федеральными законами особые экономические зоны, являющиеся частью таможенной территории Российской Федерации. Товары, помещенные на территории особых экономических зон, рассматриваются как находящиеся вне таможенной территории Российской Федерации для целей применения таможенных пошлин, налогов, а также запретов и ограничений экономического характера, установленных законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, за исключением случаев, определяемых Таможенным кодексом и иными федеральными законами.

Пределы таможенной территории Российской Федерации, а также пределы особых экономических зон являются таможенной границей

Общее руководство таможенным делом осуществляет Правительство Российской Федерации в соответствии с законодательством РФ. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, обеспечивает непосредственную реализацию в таможенных целях задач в области таможенного дела и единообразие применения таможенного законодательства Российской Федерации всеми таможенными органами на территории Российской Федерации.

Российская Федерация участвует в международном сотрудничестве в области таможенного регулирования в целях гармонизации и унификации законодательства Российской Федерации с нормами международного права и с общепринятой международной.

Таможенное законодательство Российской Федерации регулирует отношения в области таможенного дела, в том числе отношения по установлению порядка перемещения товаров и транспортных средств через таможенную границу, отношения, возникающие в процессе таможенного оформления и таможенного контроля, обжалования актов, действий (бездействия) таможенных органов и их должностных лиц, а также отношения по установлению и применению таможенных режимов, установлению, введению и взиманию таможенных платежей.

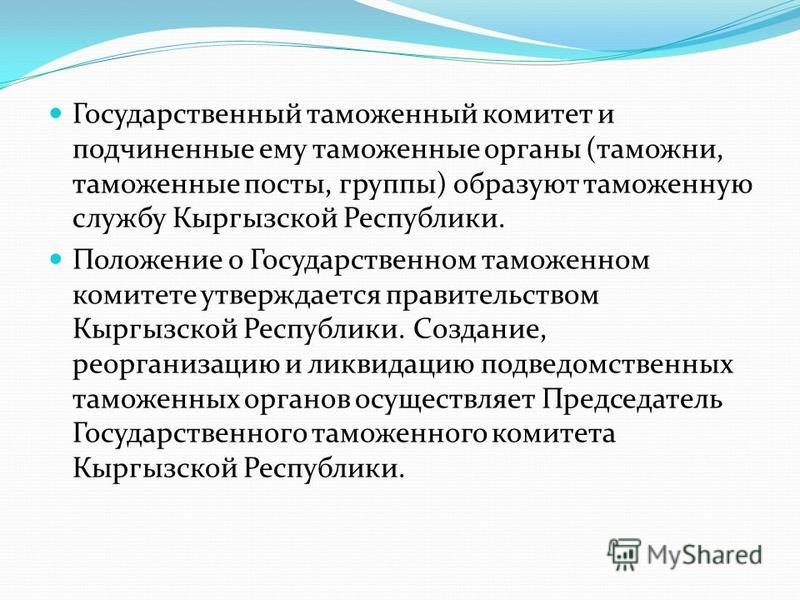

Таможенное дело осуществляют таможенные органы Российской Федерации, являющиеся правоохранительными органами и составляющие систему, в которую входят:

- Федеральная таможенная служба;

- региональные таможенные управления;

- таможни и таможенные посты.

РАЗДЕЛ II. УПРАВЛЕНИЕ ТАМОЖЕННЫМИ ОРГАНАМИ

ГЛАВА 5. ОРГАНИЗАЦИОННЫЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ

5.1. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ

Организационные основы управления таможенными органами представлены в проекте Федерального закона «0 таможенном регулировании РФ» и Таможенном кодексе Таможенного союза. Основы организации системы таможенных органов раскрываются через следующие положения: общее руководство таможенным делом; система таможенных органов; принципы деятельности таможенных органов; функции таможенных органов: места нахождения таможенных органов: обязанности таможенных органов; правомочия таможенных органов; взаимодействие и сотрудничество таможенных органов с другими государственными органами.

Общее руководство таможенным делом в России осуществляет Правительство Российской Федерации. Непосредственную реализацию задач в области таможенного дела обеспечивает Федеральная таможенная служба (ФТС) — федеральный орган исполнительной власти, уполномоченный в области таможенного дела.

ФТС осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела, обеспечивает единообразное применение всеми таможенными органами на территории Российской Федерации законодательства о таможенном деле в Российской Федерации.

Таможенные органы составляют единую федеральную централизованную систему и осуществляют свою деятельность независимо от органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Элементами системы таможенных органов являются

• Центральный аппарат ФТС;

• региональные таможенные управления (РТУ);

ФТС по согласованию с Правительством РФ определяет полномочия, функции, регион деятельности РТУ. таможен и таможенных постов. Кроме того, ЦА ФТС вправе создавать специализированные таможенные органы, компетенция которых ограничивается отдельными правомочиями для выполнения некоторых функций, возложенных на таможенные органы, либо для совершения таможенных операций в отношении определенных видов товаров.

Деятельность таможенных органов определяются следующими принципами: законности; обеспечения равенства лиц перед законом, уважения и соблюдения их прав и свобод; единства системы таможенных органов и централизованного руководства; профессионализма и компетентности должностных лиц таможенных органов; ясности, предсказуемости, гласности действий должностных лиц таможенных органов, понятности требований таможенных органов при проведении таможенных операций и таможенного контроля, доступности информации о правилах осуществления внешнеэкономической деятельности и законодательства Российской Федерации в области таможенного дела; единообразия правоприменительной практики при осуществлении таможенного контроля и совершении таможенных операций, недопущения возложения на участников внешнеэкономической деятельности, лиц, осуществляющих деятельность в сфере таможенного дела, перевозчиков и других лиц чрезмерных и неоправданных издержек при осуществлении полномочий в области таможенного дела: совершенствования таможенного контроля, применения современных информационных технологий, внедрения прогрессивных методов таможенного администрирования в том числе на основе общепризнанных международных стандартов в области таможенного дела, опыта управления таможенным делом в иностранных государствах — торговых партнерах Российской Федерации.

Функции таможенных органов установлены с учетом нормативной правовой базой, которая регламентирует полномочия и деятельность таможенных подразделений:

• осуществляют и совершенствуют методы совершения таможенных операций и проведения таможенного контроля, создают условия, способствующие ускорению товарооборота при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации;

• содействуют развитию внешнеэкономических связей субъектов Российской Федерации, а также организаций и граждан;

• ведут таможенную статистику внешней торговли и специальную таможенную статистику;

• взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные сборы, контролируют правильность исчисления и своевременность уплаты указанных пошлин, налогов и сборов, принимают меры по их принудительному взысканию;

• обеспечивают на территории Российской Федерации соблюдение порядка перемещения товаров и транспортных средств международной перевозки через таможенную границу Таможенного союза;

• обеспечивают, если иное не установлено законодательством Российской Федерации, соблюдение установленных в соответствии с международными договорами государств — членов Таможенного союза и законодательством Российской Федерации запретов и ограничений в отношении товаров, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации;

• обеспечивают в пределах своей компетенции защиту интеллектуальных прав:

• ведут борьбу с контрабандой и иными преступлениями, административными правонарушениями в области таможенного дела, пресекают незаконный оборот через таможенную границу наркотических средств, психотропных веществ и их прекурсоров, оружия, культурных ценностей, радиоактивных веществ, видов животных и растений, находящихся под угрозой исчезновения, их частей и дериватов, объектов интеллектуальной собственности, других товаров, а также оказывают содействие в борьбе с международным терроризмом и пресечении незаконного вмешательства в аэропортах Российской Федерации в деятельность международной гражданской авиации;

Одним из обеспечивающих механизмов системы мер таможенно-тарифного и нетарифного регулирования является таможенное дело.

В Российской Федерации таможенное дело представлено как совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования (запретов и ограничений), установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

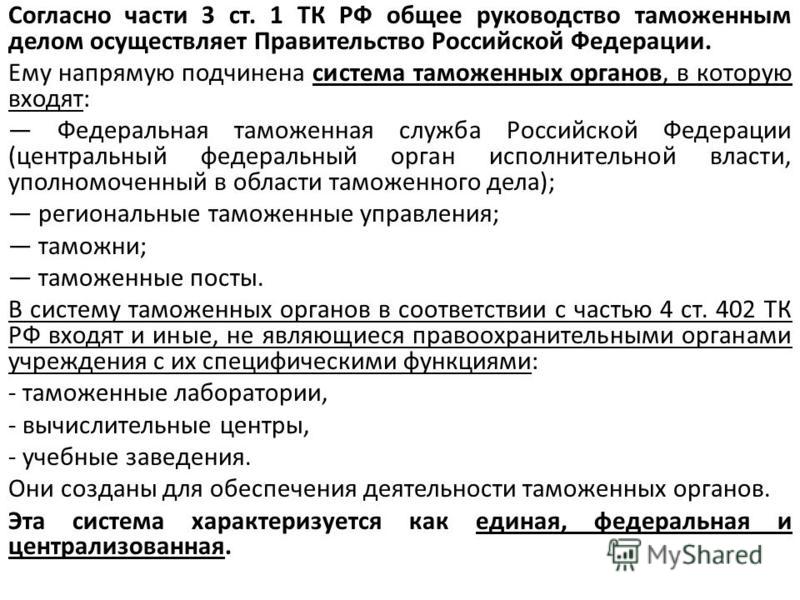

В соответствии со ст. 14 Федерального конституционного закона от 17 декабря 1997 г. № 2-ФКЗ «О Правительстве Российской Федерации» общее руководство таможенным делом осуществляет Правительство РФ в соответствии с законодательством РФ.

Таможенное дело относится исключительно к ведению федеральных органов государственной власти и непосредственно осуществляется таможенными органами РФ.

Указом Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» Государственный таможенный комитет Российской Федерации (ГТК России) преобразован в Федеральную таможенную службу (ФТС России). Функции ГТК России по принятию нормативных правовых актов в таможенной сфере были первоначально переданы Министерству экономического развития и торговли Российской Федерации, а впоследствии — ФТС России, а в части, касающейся таможенных платежей, — Министерству финансов Российской Федерации.

Таможенные органы РФ — это государственные органы, которые непосредственно осуществляют деятельность в сфере таможенного дела. Таможенные органы являются органами исполнительной власти. Исполнительная деятельность таможенных органов состоит в повседневной практической организации решений вопросов, связанных с таможенным делом.

Центральным органом, осуществляющим непосредственное руководство таможенным делом в Российской Федерации, является федеральный орган исполнительной власти, уполномоченный в области таможенного дела, Федеральная таможенная служба России. В его ведении находятся основные составные части, блоки и участки таможенного дела, которыми он руководит через соответствующие управления, отделы, службы, иные структурные подразделения своего аппарата, а также через региональные таможенные управления, таможни, таможенные посты.

Основные функции таможенных органов:

Основной принцип в таможенном деле — равноправие всех лиц при перемещении товаров и транспортных средств через таможенную границу, т. е. основания для перемещения, административные процедуры и требования идентичны для всех лиц, если иное не предусмотрено федеральным законом или ТмК РФ.

Таможенный Кодекс РФ предусматривает общепринятые в международной практике исключения из этого правила.

Так, согласно положениям гл. 23 ТмК РФ перемещение товаров физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд осуществляется в особом (льготном) порядке.

Главой 25 ТмК РФ предусмотрены некоторые льготы в отношении товаров, перемещаемых через таможенную границу дипломатическими, консульскими и иными официальными представительствами иностранных государств, международными организациями, персоналом этих представительств и организаций, а также в отношении товаров, предназначенных для личного и семейного пользования отдельных категорий иностранных лиц, пользующихся преимуществами, привилегиями и (или) иммунитетами на таможенной территории РФ в соответствии с международными договорами РФ. Таможенное оформление указанных товаров также производится в упрощенном порядке.

Потребление памяти: 0.5 Мб

Федеральный закон от 27 ноября 2010 г. N 311-ФЗ

"О таможенном регулировании в Российской Федерации"

27 июня, 11 июля, 6 декабря 2011 г. 30 декабря 2012 г. 5 апреля, 28 июня, 2, 23 июля, 2, 21 декабря 2013 г. 12 марта, 5 мая, 4 июня, 24 ноября, 29 декабря 2014 г. 8 марта, 6, 20 апреля, 13 июля, 30 декабря 2015 г. 23 июня 2016 г.

Принят Государственной Думой 19 ноября 2010 года

Одобрен Советом Федерации 24 ноября 2010 года

ГАРАНТ:См. комментарии к настоящему Федеральному закону

Раздел I. Общие положения

Глава 1. Таможенное регулирование и таможенное дело в Российской Федерации

Статья 1. Цели и предмет регулирования настоящего Федерального закона

ГАРАНТ:См. комментарии к статье 1 настоящего Федерального закона

1. Целями настоящего Федерального закона являются:

1) обеспечение выполнения Российской Федерацией международных договоров, составляющих договорно-правовую базу Таможенного союза в рамках ЕврАзЭС (далее - Таможенный союз), решений органов Таможенного союза в сфере таможенного регулирования и таможенного дела;

2) обеспечение экономической безопасности Российской Федерации при осуществлении внешней торговли товарами;

3) совершенствование государственного управления в сфере таможенного дела;

4) обеспечение соблюдения прав и законных интересов лиц, осуществляющих деятельность, связанную с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, лиц, осуществляющих деятельность в сфере таможенного дела, а также иных лиц, реализующих права владения, пользования и распоряжения товарами, ввезенными в Российскую Федерацию и вывозимыми из Российской Федерации;

5) создание условий для развития внешнеэкономической деятельности и внешнеторговой деятельности, инфраструктуры в сфере таможенного дела.

2. Предметом регулирования настоящего Федерального закона является:

1) регулирование отношений, связанных с ввозом товаров в Российскую Федерацию и вывозом товаров из Российской Федерации, их перевозкой по территории Российской Федерации под таможенным контролем, перемещением товаров между территорией Российской Федерации и территориями искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, взиманием и уплатой таможенных платежей;

2) определение полномочий органов государственной власти Российской Федерации по предмету правового регулирования настоящего Федерального закона;

3) определение прав и обязанностей лиц, осуществляющих деятельность, связанную с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, а также лиц, осуществляющих деятельность в сфере таможенного дела;

4) установление правовых и организационных основ деятельности таможенных органов Российской Федерации (далее - таможенные органы);

5) регулирование властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения товарами, ввезенными в Российскую Федерацию и вывозимыми из Российской Федерации.

Статья 2. Таможенное регулирование и таможенное дело в Российской Федерации

ГАРАНТ:См. комментарии к статье 2 настоящего Федерального закона

1. Таможенное регулирование в Российской Федерации в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации заключается в установлении порядка и правил регулирования таможенного дела в Российской Федерации. Таможенное дело в Российской Федерации представляет собой совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации.

2. В Российской Федерации применяются меры таможенно-тарифного регулирования, запреты и ограничения, затрагивающие внешнюю торговлю товарами (далее - запреты и ограничения), предусмотренные международными договорами. составляющими договорно-правовую базу Таможенного союза, и принимаемыми в соответствии с указанными договорами актами органов Таможенного союза.

3. В случаях и порядке, которые предусмотрены международными договорами, составляющими договорно-правовую базу Таможенного союза, актами органов Таможенного союза, Российская Федерация применяет отдельные меры таможенно-тарифного регулирования, запреты и ограничения в одностороннем порядке в соответствии с законодательством Российской Федерации.

4. При введении Российской Федерацией запретов и ограничений в одностороннем порядке, а также при применении в Российской Федерации мер таможенно-тарифного регулирования, отличных от мер, применяемых в одном или нескольких государствах - членах Таможенного союза, применяются средства и методы обеспечения их соблюдения, установленные в соответствии с международными договорами Российской Федерации и настоящим Федеральным законом. Актами Президента Российской Федерации или Правительства Российской Федерации могут быть определены федеральные органы исполнительной власти, осуществляющие функции по контролю и надзору соблюдения установленных мер.

5. Действия, которые должны совершаться лицами для соблюдения запретов и ограничений, установленных Российской Федерацией в одностороннем порядке, могут определяться нормативными правовыми актами Российской Федерации, которыми устанавливаются такие запреты и ограничения.

Статья 3. Руководство таможенным делом в Российской Федерации

ГАРАНТ:См. комментарии к статье 3 настоящего Федерального закона

1. Общее руководство таможенным делом в Российской Федерации осуществляет Правительство Российской Федерации. Непосредственную реализацию задач в области таможенного дела обеспечивает федеральный орган исполнительной власти, уполномоченный в области таможенного дела.

2. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, в соответствии с таможенным законодательством Таможенного союза и (или) законодательством Российской Федерации осуществляет функции по выработке государственной политики и нормативному правовому регулированию в области таможенного дела, обеспечивает единообразное применение всеми таможенными органами на территории Российской Федерации таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле.

3. Федеральный орган исполнительной власти, уполномоченный в области финансов, в соответствии с законодательством Российской Федерации осуществляет функции по выработке государственной политики и нормативному правовому регулированию в сфере таможенных платежей и определения таможенной стоимости товаров.

Статья 4. Правовое регулирование отношений в области таможенного дела

ГАРАНТ:См. комментарии к статье 4 настоящего Федерального закона

1. Правовые отношения, связанные с перемещением товаров через таможенную границу Таможенного союза, регулируются в соответствии с таможенным законодательством Таможенного союза.

2. Официально опубликованные международные договоры, составляющие договорно-правовую базу Таможенного союза, и решения органов Таможенного союза действуют в Российской Федерации непосредственно, если не содержат требований по изданию внутригосударственных актов для их применения. В случаях, предусмотренных таможенным законодательством Таможенного союза, Правительство Российской Федерации вправе определять порядок применения актов таможенного законодательства Таможенного союза в Российской Федерации в соответствии с настоящим Федеральным законом.

3. Отношения в области таможенного дела в Российской Федерации регулируются таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. Законодательство Российской Федерации о таможенном деле состоит из настоящего Федерального закона и принимаемых в соответствии с ним иных федеральных законов. Порядок фактического пересечения товарами и транспортными средствами Государственной границы Российской Федерации регулируется законодательством Российской Федерации о Государственной границе Российской Федерации, а в части, не урегулированной законодательством Российской Федерации о Государственной границе Российской Федерации, - законодательством Российской Федерации о таможенном деле.

4. Если иное не установлено таможенным законодательством Таможенного союза, к отношениям по взиманию и уплате таможенных платежей, относящихся к налогам, законодательство Российской Федерации о таможенном деле применяется в части, не урегулированной законодательством Российской Федерации о налогах и сборах.

5. Порядок ввоза в Российскую Федерацию и вывоза из Российской Федерации валюты государств - членов Таможенного союза, валюты Российской Федерации, внутренних ценных бумаг, валютных ценностей и дорожных чеков регулируется в соответствии с таможенным законодательством Таможенного союза, международным договором государств - членов Таможенного союза, валютным законодательством Российской Федерации и с настоящим Федеральным законом.

6. Правовые отношения в области таможенного дела в Российской Федерации могут регулироваться также указами Президента Российской Федерации.

7. На основании и во исполнение федеральных законов в области таможенного дела в Российской Федерации, указов Президента Российской Федерации Правительство Российской Федерации издает постановления и распоряжения в области таможенного дела в Российской Федерации.

8. Федеральные органы исполнительной власти принимают нормативные правовые акты по предмету регулирования настоящего Федерального закона только в случаях, прямо предусмотренных федеральными законами, актами Президента Российской Федерации, Правительства Российской Федерации.

Информация об изменениях:Федеральным законом от 4 июня 2014 г. N 143-ФЗ часть 9 статьи 4 настоящего Федерального закона изложена в новой редакции, вступающей в силу по истечении ста восьмидесяти дней после дня вступления в силу Закона РФ о поправке к Конституции РФ от 5 февраля 2014 г. N 2-ФКЗ

9. Нормативные правовые акты федеральных органов исполнительной власти, изданные ими по предмету регулирования настоящего Федерального закона, могут быть обжалованы в Верховный Суд Российской Федерации.

10. Если таможенным законодательством Таможенного союза установлены иные правила, чем те, которые предусмотрены настоящим Федеральным законом, применяется таможенное законодательство Таможенного союза.

Статья 5. Основные термины, используемые в настоящем Федеральном законе

ГАРАНТ:См. комментарии к статье 5 настоящего Федерального закона

1. Основные термины, используемые в настоящем Федеральном законе, имеют следующие значения:

1) ввоз товаров в Российскую Федерацию - фактическое пересечение товарами Государственной границы Российской Федерации и (или) пределов территорий искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, в результате которого товары прибыли из других государств - членов Таможенного союза или с территорий, не входящих в единую таможенную территорию Таможенного союза, на территорию Российской Федерации и (или) на территории искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, и все последующие действия с указанными товарами до их выпуска таможенными органами, когда такой выпуск предусмотрен таможенным законодательством Таможенного союза и (или) настоящим Федеральным законом;

2) внутренние налоги - налог на добавленную стоимость и акциз, взимаемые при обороте товаров на территории Российской Федерации;

3) вывоз товаров из Российской Федерации - фактическое перемещение любым способом товаров за пределы территории Российской Федерации и территорий искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, в другие государства - члены Таможенного союза или на территории, не входящие в единую таможенную территорию Таможенного союза, а также совершение лицами действий, направленных на такое фактическое перемещение товаров до фактического пересечения товарами Государственной границы Российской Федерации или пределов территорий искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права;

4) вывоз товаров из Российской Федерации за пределы таможенной территории Таможенного союза - вывоз товаров из Российской Федерации, если страной назначения товаров в соответствии с намерениями лиц, осуществляющих перемещение товаров, является территория государства, не являющегося членом Таможенного союза;

5) российское лицо - юридическое лицо с местом нахождения в Российской Федерации, созданное в соответствии с законодательством Российской Федерации, и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и постоянно проживающее в Российской Федерации, если иное не вытекает из настоящего Федерального закона;

6) счет Федерального казначейства - счет Федерального казначейства, предназначенный для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации;

7) товары - любое имущество, ввозимое в Российскую Федерацию или вывозимое из Российской Федерации.

2. Термины в области таможенного регулирования и таможенного дела используются в настоящем Федеральном законе в значениях, определенных таможенным законодательством Таможенного союза и международными договорами, составляющими договорно-правовую базу Таможенного союза.

3. Все иные термины используются в настоящем Федеральном законе в значениях, определенных законодательством Российской Федерации о налогах и сборах, гражданским законодательством Российской Федерации, законодательством Российской Федерации об административных правонарушениях и иным законодательством Российской Федерации.

Статья 6. Действие актов законодательства Российской Федерации о таможенном деле и иных правовых актов Российской Федерации в области таможенного дела во времени

ГАРАНТ:См. Энциклопедии и другие комментарии к статье 6 настоящего Федерального закона

1. Акты законодательства Российской Федерации о таможенном деле, а также указы Президента Российской Федерации, постановления и распоряжения Правительства Российской Федерации, нормативные правовые акты федеральных органов исполнительной власти, принятые в соответствии с настоящим Федеральным законом (далее - иные правовые акты Российской Федерации в области таможенного дела), применяются к отношениям, возникшим после дня вступления их в силу, и не имеют обратной силы, за исключением случаев, прямо установленных частью 2 настоящей статьи.

2. Положения актов законодательства Российской Федерации о таможенном деле, а также иных правовых актов Российской Федерации в области таможенного дела, улучшающие положение лиц, имеют обратную силу, если прямо предусматривают это. В иных случаях акты законодательства Российской Федерации о таможенном деле, а также иные правовые акты Российской Федерации в области таможенного дела могут иметь обратную силу, если это прямо предусмотрено таможенным законодательством Таможенного союза или федеральными законами.

3. Акты законодательства Российской Федерации о таможенном деле вступают в силу не ранее чем по истечении 30 дней после дня их официального опубликования, если иное не установлено таможенным законодательством Таможенного союза. Иные правовые акты Российской Федерации в области таможенного дела вступают в силу не ранее чем по истечении 30 дней после дня их официального опубликования, за исключением следующих случаев:

1) если актами таможенного законодательства Таможенного союза или настоящим Федеральным законом установлен специальный порядок вступления в силу указанных правовых актов Российской Федерации в области таможенного дела;

2) если указанные правовые акты Российской Федерации в области таможенного дела устанавливают более льготный порядок, чем действующий, в части требований представления документов и сведений, сроков для принятия решений таможенными и иными государственными органами или других административных (процедурных) ограничений.

Статья 7. Действие актов законодательства Российской Федерации о таможенном деле, а также иных правовых актов Российской Федерации в области таможенного дела в пространстве

ГАРАНТ:См. комментарии к статье 7 настоящего Федерального закона

1. Акты законодательства Российской Федерации о таможенном деле, а также иные правовые акты Российской Федерации в области таможенного дела действуют на всей территории Российской Федерации, а также на территориях, находящихся в исключительной экономической зоне Российской Федерации и на континентальном шельфе Российской Федерации искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права.

2. Международными договорами, составляющими договорно-правовую базу Таможенного союза, может быть предусмотрено применение актов законодательства Российской Федерации о таможенном деле и иных правовых актов Российской Федерации в области таможенного дела на территории государства - члена Таможенного союза при вывозе товаров, страной происхождения которых является Российская Федерация, или продуктов их переработки с территории этого государства - члена Таможенного союза за пределы единой таможенной территории Таможенного союза (далее для целей настоящего Федерального закона - таможенная территория Таможенного союза).

3. Международным договором Российской Федерации может быть предусмотрено применение актов законодательства Российской Федерации о таможенном деле, а также иных правовых актов Российской Федерации в области таможенного дела на территории иностранного государства или применение нормативных правовых актов иностранного государства на территории Российской Федерации при осуществлении таможенными органами Российской Федерации совместного таможенного контроля с таможенными органами этого иностранного государства.

Статья 8. Требования к актам законодательства Российской Федерации о таможенном деле и иным правовым актам Российской Федерации в области таможенного дела

ГАРАНТ:См. Энциклопедии и другие комментарии к статье 8 настоящего Федерального закона

1. Положения актов законодательства Российской Федерации о таможенном деле, а также иных правовых актов Российской Федерации в области таможенного дела должны быть сформулированы таким образом, чтобы каждое лицо точно знало, какие у него есть права и обязанности, а также какие действия, когда и в каком порядке следует совершать при ввозе в Российскую Федерацию и вывозе из Российской Федерации товаров и транспортных средств международной перевозки.

2. Нормативный правовой акт Российской Федерации в области таможенного дела признается не соответствующим настоящему Федеральному закону, если такой акт:

1) издан органом, не имеющим в соответствии с настоящим Федеральным законом права издавать подобного рода акты, либо издан с нарушением установленного порядка издания таких актов;

2) отменяет или ограничивает права лиц, установленные таможенным законодательством Таможенного союза и настоящим Федеральным законом;

3) изменяет установленные таможенным законодательством Таможенного союза и настоящим Федеральным законом основания, условия, последовательность или порядок действий участников отношений, регулируемых законодательством Российской Федерации о таможенном деле, иных лиц, обязанности которых установлены настоящим Федеральным законом;

4) изменяет содержание понятий, определенных настоящим Федеральным законом. либо использует эти понятия в значениях, отличных от применяемых в настоящем Федеральном законе.

3. Признание нормативного правового акта Российской Федерации в области таможенного дела не соответствующим настоящему Федеральному закону осуществляется в судебном порядке.

4. Положения нормативных и иных правовых актов федеральных органов исполнительной власти по предмету правового регулирования настоящего Федерального закона не могут противоречить положениям актов таможенного законодательства Таможенного союза, федеральных законов и актам Президента Российской Федерации или Правительства Российской Федерации в области таможенного дела, устанавливать требования, условия и ограничения, не предусмотренные актами таможенного законодательства Таможенного союза, федеральными законами и актами Президента Российской Федерации или Правительства Российской Федерации в области таможенного дела.

5. Никто не может быть привлечен к ответственности за нарушение актов таможенного законодательства Таможенного союза, законодательства Российской Федерации о таможенном деле и (или) иных правовых актов Российской Федерации в области таможенного дела, если такое нарушение вызвано неясностью правовых норм, содержащихся в таких актах.