Рейтинг: 4.5/5.0 (1824 проголосовавших)

Рейтинг: 4.5/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

1 Порядок учёта библиотечного фонда учебников Библиотека - Храм наук и знаний это Место хранения книг и журналов Газет, романов и мемуаров. Презентацию подготовила библиотекарь МБОУ СОШ п. Сита Костенко Э.Н.

2 Рекомендации по заполнению учетных форм библиотечного фонда В целях сохранности библиотечного фонда, установления единого порядка учета библиотечных документов; создания условий для совершенствования организации труда и внедрения средств компьютеризации и механизации в библиотеках образовательных учреждений 24 августа 2000 г. Министерство образования РФ издало приказ 2488 в котором утверждаются методические рекомендации по применению «Инструкции об учете библиотечного фонда» в библиотеках образовательных учреждений, утвержденной приказом Министерства культуры России от 02.12.1998 г. 590. Приказы министерства образования Хабаровского края «Об утверждении порядка учета библиотечных фондов библиотек общеобразовательных учреждений» от19.06.03. 498, «О внесении изменений в приказ министерства образования Хабаровского края от19.06.03. 498 «Об утверждении порядка учета библиотечных фондов библиотек общеобразовательных учреждений» от 07.07.2008 823. Полное содержание «Инструкции» и методических рекомендаций опубликованы в специализированных изданиях: «Справочник школьного библиотекаря»/О.Р. Старовойтова, С.М. Плескачевская; Т.Д. Жукова; Под ред. Ю.Н. Столярова. М. Школьная библиотека, 2006 г.; «Библиотека в школе: сборник методических материалов и нормативных документов» / сост. Л.П. Кармановская - Хабаровск: ХК ИППК ПК,2009

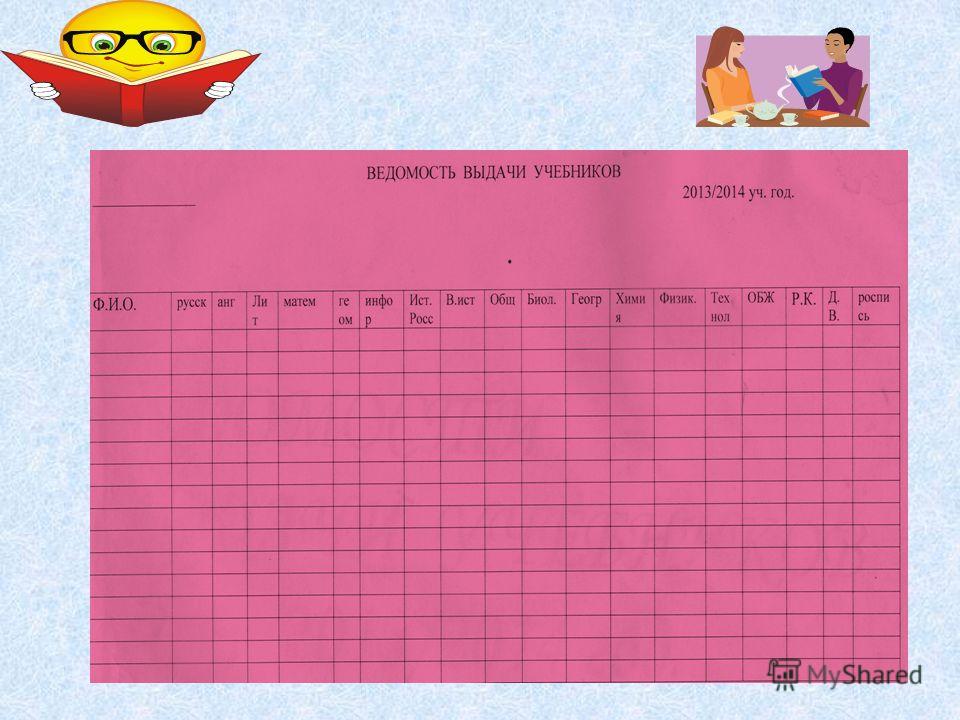

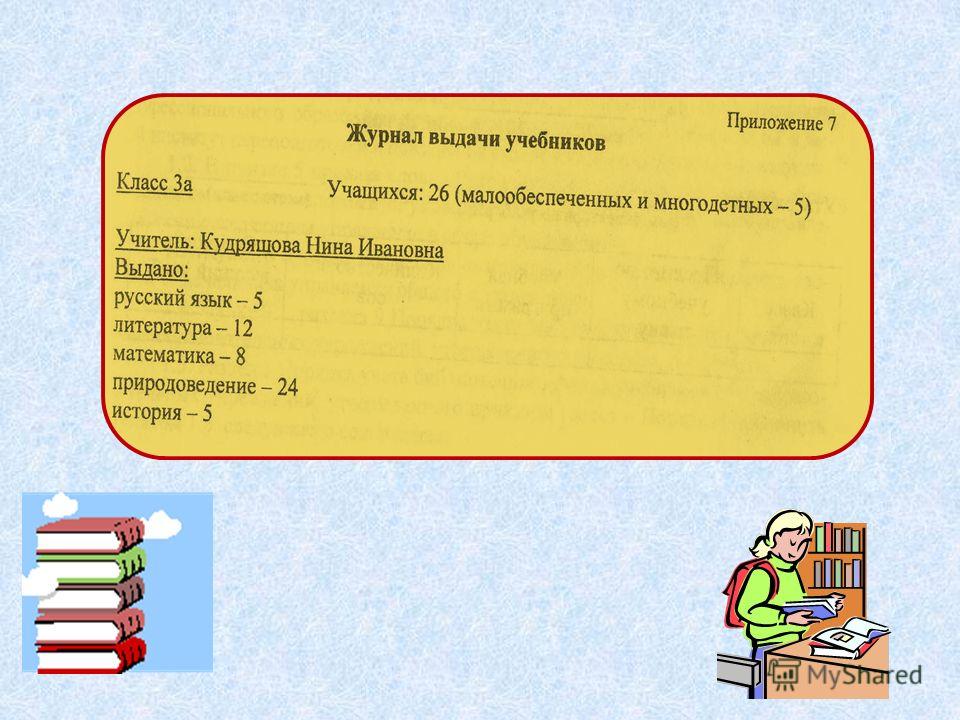

3 Учетные формы: Книга учета библиотечного фонда школьных учебников (Книга суммарного учета учебного фонда) Журнал учета учебников Картотека учебников Журнал выдачи учебников Заказ на учебники (за три года) Инвентаризационная ведомость (за три года) Федеральные перечни (за три года) Учет поступлений учебной литературы:

6 Каталог и картотека систематическая Помогут тебе в минуту критическую, Когда нужно готовить доклад, А временем ты не богат.

7

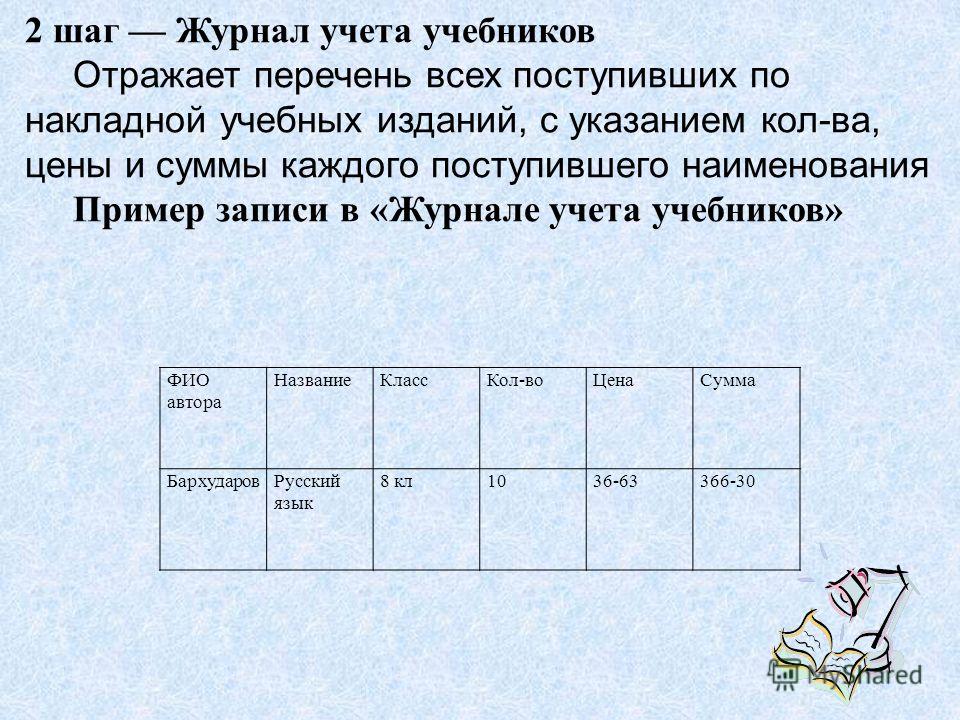

8 ФИО автора НазваниеКлассКол-воЦенаСумма БархударовРусский язык 8 кл1036-63366-30 2 шаг Журнал учета учебников Отражает перечень всех поступивших по накладной учебных изданий, с указанием кол-ва, цены и суммы каждого поступившего наименования Пример записи в «Журнале учета учебников»

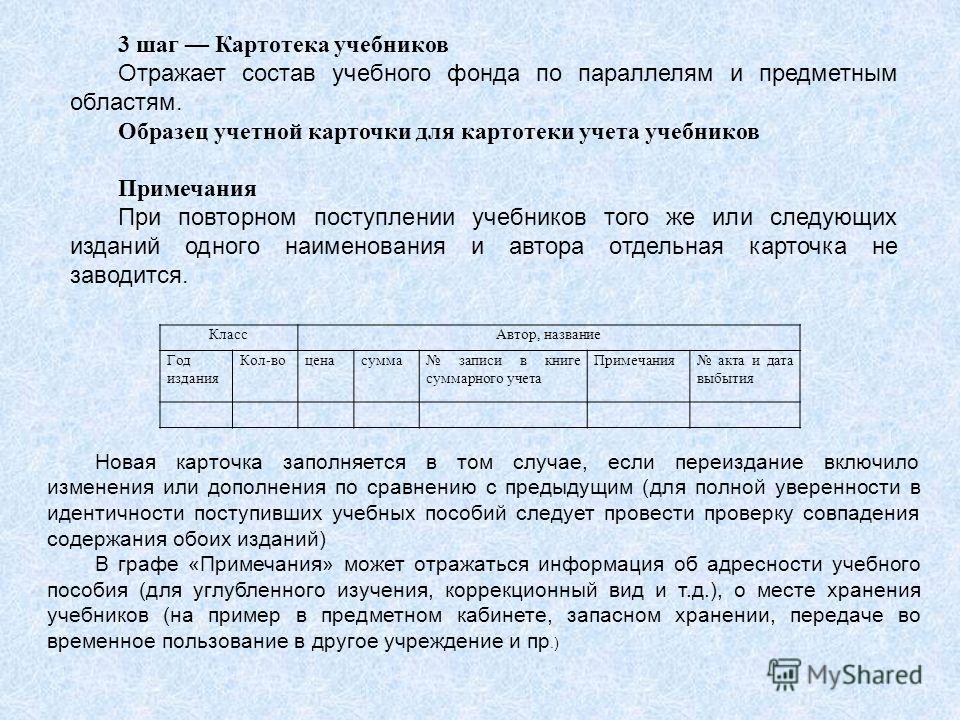

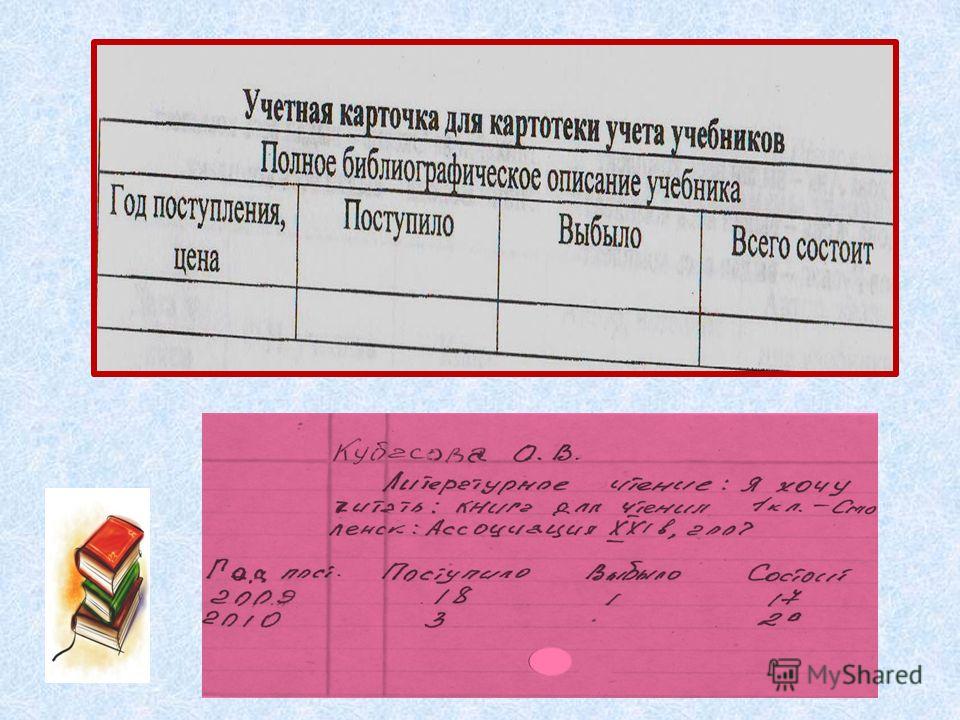

9 КлассАвтор, название Год издания Кол-воценасумма записи в книге суммарного учета Примечания акта и дата выбытия 3 шаг Картотека учебников Отражает состав учебного фонда по параллелям и предметным областям. Образец учетной карточки для картотеки учета учебников Примечания При повторном поступлении учебников того же или следующих изданий одного наименования и автора отдельная карточка не заводится. Новая карточка заполняется в том случае, если переиздание включило изменения или дополнения по сравнению с предыдущим (для полной уверенности в идентичности поступивших учебных пособий следует провести проверку совпадения содержания обоих изданий) В графе «Примечания» может отражаться информация об адресности учебного пособия (для углубленного изучения, коррекционный вид и т.д.), о месте хранения учебников (на пример в предметном кабинете, запасном хранении, передаче во временное пользование в другое учреждение и пр.)

10

11

12

13

14

15

16

17

18 КАРТОЧКА: Включает автора и название, Год, издательство и место издания. Каталог и картотека систематическая Помогут тебе в минуту критическую, Когда нужно готовить доклад, А временем ты не богат. Картотека Я картотека газетно- журнальная. Храню все темы актуальные. Литература, ОБЖ и астрономия - И времени и сил большая экономия. Алфавитно-предметный указатель, Разнообразия литературы показатель. У него спроси ты слово - Через 1 минуту всё - готово. Картотеки, картотеки… Как лицо библиотеки. Наука, музыка, культура, И знаменитостей фигуры. В «картотеке персоналий» Материал о биографиях И ученых, и артистов Подберется очень быстро. Список рекомендательный Действует назидательно. Он поможет все узнать, При поиске не устать. Указатель библиографический, Список тематический. Помогут книги отобрать, Чтобы в учебе не отстать.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 24 августа 2000 года N 2488

Об учете библиотечного фонда библиотек образовательных учреждений

____________________________________________________________________

Утратил силу на основании

приказа Минобрнауки России от 9 октября 2013 года N 1129

____________________________________________________________________

В целях сохранности фонда, установления единого порядка учета библиотечных документов, создания условий для совершенствования организации труда и внедрения средств компьютеризации и механизации в библиотеках образовательных учреждений

1. Руководствоваться приказом Минкультуры России от 02.12.98 N 590 "Инструкция об учете библиотечного фонда" для учета фонда библиотек образовательных учреждений (приложение 1).*

________________

* Приложение см. по ссылке. - Примечание изготовителя базы данных.

2. Утвердить методические рекомендации по применению "Инструкции об учете библиотечного фонда" в библиотеках образовательных учреждений (приложение 2) (далее - Методические рекомендации).

3. Контроль за исполнением настоящего приказа оставляю за собой.

Приложение 2. Методические рекомендации по применению "Инструкции об учете библиотечного фонда" в библиотеках образовательных учрежденийПриложение 2

к приказу Минобразования России

от 24.08.2000 N 2488

"Инструкция об учете библиотечного фонда" * определяет общие правила учета документов и в целом может быть использована в библиотеках образовательных учреждений. Вместе с тем организация библиотечной работы в образовательных учреждениях имеет ряд особенностей:

_______________

* Утверждена приказом Министерства культуры Российской Федерации от 02.12.98 N 590.

библиотеки образовательных учреждений входят в общую структуру образовательного учреждения и не являются самостоятельными юридическими лицами;

"Книга суммарного учета библиотечного фонда" содержит показатели, характеризующие качество формирования библиотечных фондов по их целевому назначению: обеспечение учебного процесса и научной деятельности образовательного учреждения;

библиотеки образовательных учреждений для обеспечения учебного процесса приобретают учебные издания в больших количествах экземпляров одного названия, индивидуальный учет которых осуществляется по методике безынвентарного учета.

В соответствии с п.5.1.2 "Инструкции об учете библиотечного фонда" Центральная библиотечно-информационная комиссия Минобразования России вносит дополнения и изменения, учитывающие специфику работы библиотек образовательных учреждений и рекомендует их к применению.

6. Учет поступления документов в фонд

При учете поступления документов в фонд они не делятся на документы постоянного и длительного хранения. Выделению подлежат только документы временного хранения отдельных видов изданий по объему и по характеру информации (ГОСТ 7.60-90), которые не ставятся на баланс. К ним относятся: брошюры (объем - до 48 стр.); листовки (объем - до 4 стр.); календари; плакаты; методические разработки; программы; материалы, подлежащие после списания раздаче учащимся и педагогам (конкретный перечень библиотеки определяют самостоятельно).

7. Суммарный учет документов

Для библиотек образовательных учреждений рекомендуются специально разработанные формы "Книги суммарного учета библиотечного фонда" дифференцированно: для библиотек высших учебных заведений (приложение 1 к Методическим рекомендациям). для библиотек средних специальных учебных заведений (приложение 2 к Методическим рекомендациям). для библиотек общеобразовательных учреждений (приложение 3 к Методическим рекомендациям) .

8. Индивидуальный учет документов

Многоэкземплярные документы (учебники, учебные пособия, справочники, словари и другие издания), предназначенные для использования студентами и учащимися в учебном процессе, учитываются безынвентарным способом. При безынвентарном методе учета предусматривается суммарная запись документов по названиям, стоимость их относится на баланс библиотеки.

Многоэкземплярными документами считаются документы, поступающие в количестве свыше 10 экземпляров. Два-три экземпляра издания записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяются библиотекой.

При безынвентарном методе учета оформляются следующие документы: учетная карточка документа (издания), регистрационная книга учетных карточек (приложения 4. 5 ).

Учетная карточка составляется на каждое впервые поступившее в библиотеку название в количестве свыше 10 экземпляров. Учетная карточка содержит сведения: автор, заглавие, выходные данные, цена, дата записи, номер записи в книге суммарного учета, количество экземпляров - поступивших, выбывших, состоящих на учете.

Учетная карточка отражает движение каждого отдельного названия документа (издания), прошедшего безынвентарный учет. В карточке отражаются все последующие поступления данного названия, независимо от цены.

Учетные карточки записываются в регистрационной книге, для которой может быть использована инвентарная книга. В регистрационной книге заполняются все графы как при индивидуальном учете, каждое название записывается на отдельной строке. Регистрационный номер переносится на учетную карточку. На документе (издании), учтенном безынвентарным методом, номер регистрационной карточки не проставляется.

9. Учет выбытия документов из

библиотечного фонда

П.9.5. Допускается замена списка всех исключаемых из фонда документов книжными формулярами (как состоящих на бухгалтерском учете, так и не состоящих).

П.9.8. Акты на списание документов в библиотеках образовательных учреждений утверждаются ректором (проректором), директором учебного заведения.

Норматив списания документов из фондов открытого доступа, по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи.

Исключение документов из фондов библиотек общеобразовательных учреждений по причине устарелости производится не реже одного раза в два года.

(Рекомендуемые ранее сроки использования учебников и учебных пособий в общеобразовательных учреждениях в пределах четырех лет считать ориентировочными.)

11. Делопроизводство в организации учета фонда

В соответствии с правилами организации государственного архивного дела устанавливаются следующие сроки хранения документов, обеспечивающих учет и сохранность фондов:

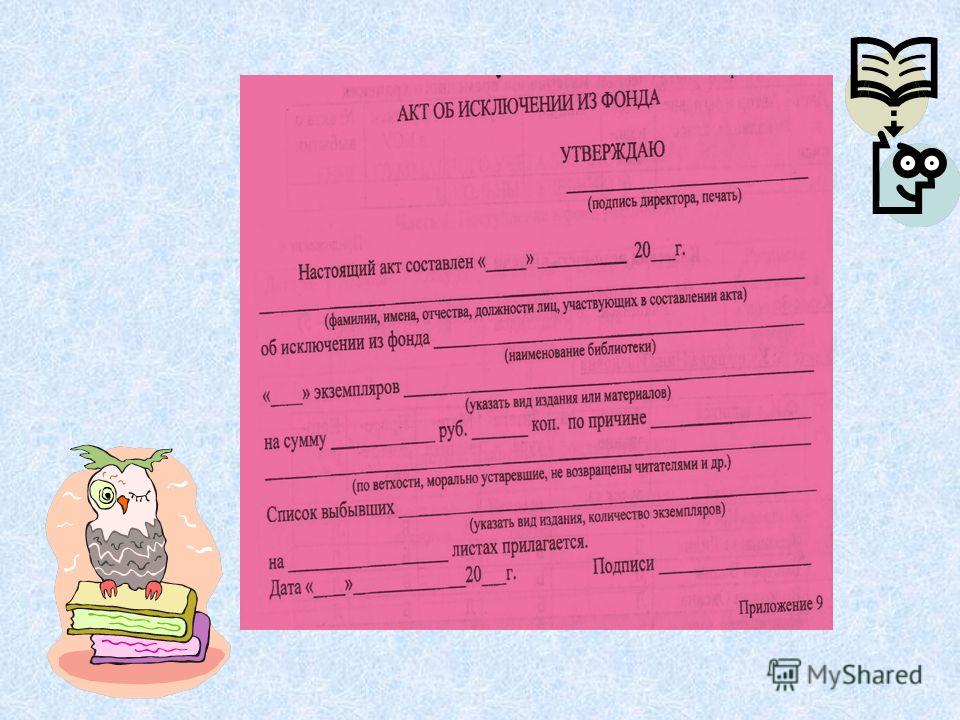

Форма акта об исключении из фонда

утерянных читателями документов и прием в

фонд документов, признанных равноценными

Списки изданий, исключаемых из библиотечного фонда по причине утери читателями, составляются по форме, рекомендуемой к приложению 8 "Форма акта об исключении из библиотечного фонда документов длительного хранения".

Список изданий, принятых от читателей взамен утерянных, не составляется. В "Тетради учета книг и других документов, принятых от читателей взамен утерянных" книги, принятые взамен утерянных, занесены в инвентарную книгу с N по N, учетные карточки многоэкземплярной литературы N. запись акта о приеме изданий в фонд в книге суммарного учета N.

Приложение 1 к Методическим рекомендациям. Книга суммарного учет фонда библиотеки высшего учебного заведенияПриложение 1

к Методическим рекомендациям

Часть 1. Поступление документов в фонд

В том числе по видам документов

Книга суммарного учета

Из общего количества поступивших документов (экз.)

Книга суммарного учета

Часть 2. Выбытие документов из фонда

В том числе по видам документов

Книга суммарного учета

Из общего количества выбывших документов (экз.)

по причинам выбытия

Книга суммарного учета

Часть 3. Итоги движения фонда

Итоги движения фонда

Состоит на 01.01.2000

Поступило за 1 кв. 2000

Выбыло за 1 кв. 2000

Состоит на 01.04.2000

Книга суммарного учета

Из общего количества документов (экз.)

Приложение 2 к Методическим рекомендациям. Книга суммарного учет фонда библиотеки среднего специального учебного заведенияПриложение 2

к Методическим рекомендациям

Часть 1. Поступление документов в фонд

По видам документов

(экз.)

Из общего количества поступивших документов (экз.)

Часть 2. Выбытие документов из фонда

По видам документов (экз.)

Из общего количества выбывших документов (экз.)

По причинам выбытия

Часть 3. Итоги движения фондов

По видам документов (экз.)

Из общего количества документов (экз.)

Состоит на 01.01.2000

Поступило за I кв. 2000

Выбыло за I кв. 2000

Состоит на 01.04.2000

Состоит на 01.01.2001

Приложение 3 к Методическим рекомендациям. Книга суммарного учет библиотечного фонда библиотеки общеобразовательного учрежденияПриложение 3

к Методическим рекомендациям

Часть 1. Поступление в фонд

В том числе (экз.)

Часть 1. Поступление в фонд

Распределение документов по содержанию (экз.)

Прикладные

науки

(3, 4, 5)

Обществ.,

гуманитарные

науки (6/8) и

универс.

содерж. (9)

Из них:

педагогические науки

(74)

Часть 2. Выбытие документов из фонда

В том числе (экз.)

Часть 2. Выбытие из фонда

Распределение документов по содержанию (экз.)

По причинам выбытия

Часть 3. Итоги движения фонда

В том числе (экз.)

Из них по видам

принятые на баланс

Состоит на ________

Поступило за ___ год

Выбыло за _____ год

Состоит на _________

Часть 3. Итоги движения фонда

Распределение документов по содержанию (экз.)

Прикладные

науки (3, 4, 5)

Обществ.,

гуманитарные

науки (6/8) и

универс.

содержания

Из них:

педагогические

науки (74)

Приложение 4

к Методическим рекомендациям

Приложение 5

к Методическим рекомендациям

Автор, заглавие, том, часть, выпуск _________________________________________

Место, издательство, год издания ___________________________________________

N записи в 1 ч.

КСУ или акта

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

"Вестник образования",

N 21, 2000 год

Об учете библиотечного фонда библиотек образовательных учреждений (утратил силу на основании приказа Минобрнауки России от 09.10.2013 N 1129)

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Учет библиотечного фонда образовательных учреждений (Лунина О.)Дата размещения статьи: 13.08.2015

Основу любого образовательного учреждения составляет библиотечный фонд учебной, учебно-методической, специальной, научной, художественной и иной литературы. Этот фонд (особенно учебной литературы) постоянно обновляется. В последнее время активно используются аудиовизуальные и электронные издания. 14 мая 2013 г. Минюстом зарегистрирован Приказ Минкультуры России от 08.10.2012 N 1077, которым утвержден Порядок учета документов, входящих в состав библиотечного фонда (далее - Порядок N 1077). Рассмотрим новшества, внесенные этим документом, а также порядок отражения в бухгалтерском учете фактов хозяйственной жизни, связанных с движением фондов библиотек.

В настоящее время учет документов, входящих в состав библиотечного фонда, необходимо вести в соответствии с Порядком N 1077. До него основным инструментом в учете являлась Инструкция об учете библиотечного фонда, утвержденная Приказом Минкультуры России от 02.12.1998 N 590, хотя законодательно пока не установлено, что этот документ утратил силу. Оба документа определяют общие правила учета библиотечного фонда и в соответствии с Приказом N 2488 <1> в целом могут быть использованы в библиотеках образовательных учреждений.

<1> Приказ Минобразования России от 24.08.2000 N 2488 "Об учете библиотечного фонда библиотек образовательных учреждений".

Общий порядок учета библиотечного фонда

Согласно Порядку N 1077 документы библиотечного фонда разделены на следующие виды:

- печатные издания и неопубликованные документы (книги и брошюры, журналы и газеты, изоиздания, нотные, картографические издания, нормативно-технические и технические, а также неопубликованные документы);

- аудиовизуальные документы (фоно-, видео-, фото-, кинодокументы);

- документы на микроформах;

В соответствии с п. 1.4 Порядка N 1077 учету подлежат все документы (постоянного, длительного, временного хранения), поступающие в фонд библиотеки и выбывающие из фонда библиотеки, независимо от вида носителя. Этот учет ведется в регистрах индивидуального и суммарного учета в традиционном и (или) электронном виде. К регистрам индивидуального учета согласно п. 1.5.1 Порядка N 1077 относятся регистрационная книга и карточка регистрации на определенный вид документа для газет, журналов, других видов документов. Регистры индивидуального учета документов библиотечного фонда содержат реквизиты, идентифицирующие каждый документ с указанием сведений о его поступлении и выбытии.

Регистрами суммарного учета документов согласно п. 1.5.2 Порядка N 1077 являются книга суммарного учета библиотечного фонда, листы суммарного учета библиотечного фонда и журнал. Допускаются различные модификации книги суммарного учета. Независимо от вида учетного документа регистры суммарного учета содержат три взаимосвязанные части:

- поступление документов в библиотечный фонд;

- выбытие документов из библиотечного фонда;

- итоги движения библиотечного фонда (итоговые данные на конец отчетного периода).

Обобщенные данные отражаются в каждой части регистра суммарного учета. В электронной системе учета эти части интегрируются в единый учетный файл.

Книга суммарного учета библиотечного фонда в образовательных учреждениях содержит показатели, характеризующие качество формирования подобных фондов по обеспечению учебного процесса и научной деятельности образовательного учреждения, то есть по их целевому назначению.

Организация библиотечной работы в образовательных учреждениях имеет ряд особенностей, так как библиотеки таких учреждений входят в общую структуру учреждений и не являются самостоятельными юридическими лицами, а для обеспечения учебного процесса они приобретают учебные издания в больших количествах экземпляров одного названия, индивидуальный учет которых осуществляется по методике безынвентарного учета.

Учет поступления документов в библиотечный фонд

Библиотечный фонд учреждения пополняется за счет поставки обязательного экземпляра, а также покупки, подписки, обмена, дарения, пожертвования, копирования оригиналов. Поступившие экземпляры принимаются к учету по первичным учетным документам (накладная, акт). При этом необходимо иметь в виду следующие особенности:

- прием документов, поступающих в библиотеку без первичных документов на безвозмездной основе (обязательные экземпляры, депозитные экземпляры международных организаций, безвозмездные поступления из неизвестных и анонимных источников), оформляется актом о приеме документов (п. 4.1.1 Порядка N 1077);

- прием документов, поступающих в библиотеку от юридического, физического лица в виде дара с указанием его назначения для пополнения библиотечного фонда, оформляется договором пожертвования в соответствии со ст. ст. 574, 582 ГК РФ (п. 4.1.2 Порядка N 1077);

- прием документов от читателей взамен утерянных и признанных равноценными утраченным оформляется актом о приеме документов взамен утерянных, в котором указывается Ф.И.О. читателя, сведения об утерянных изданиях (регистрационный номер, краткое библиографическое описание издания, цена), о принятых изданиях (краткое библиографическое описание издания, цена), ставятся подписи читателем и принимающей стороной (п. 4.1.3 Порядка N 1077).

Согласно п. 4.3 Положения N 1077 документы, поступающие в библиотеку, подлежат суммарному учету в соответствующих регистрах, поименованных выше. Для библиотек образовательных учреждений рекомендуются специально разработанные формы книги суммарного учета библиотечного фонда дифференцированно для библиотек высших учебных заведений, для библиотек средних специальных учебных заведений и для библиотек общеобразовательных учреждений. Формы этих документов приведены в Приложениях к Методическим рекомендациям по учету библиотечного фонда в библиотеках образовательных учреждений, утвержденным Приказом Минобразования России от 24.08.2000 N 2488 (далее - Методические рекомендации).

Суммарный учет поступления электронных сетевых документов ведется в электронном реестре.

При приеме в библиотечный фонд издания подвергаются первичной обработке и индивидуальному учету (п. 4.4 Порядка N 1077). Каждому экземпляру документа присваивается регистрационный номер. В качестве него может выступать системный номер компьютерной программы, штрихкод и др. Индивидуальный номер закрепляется за документом на все время его нахождения в фонде библиотеки. Он проставляется непосредственно на документе и отражается в регистре индивидуального учета. Регистрационные номера исключенных из фонда документов вновь принятым изданиям не присваиваются.

Индивидуальный учет периодических изданий ведется в соответствии с п. 4.4.2 Порядка N 1077 в регистрационной картотеке периодических изданий, предназначенной для учета каждого названия и каждого экземпляра, или в автоматизированной базе данных.

Индивидуальный учет электронных сетевых документов осуществляется согласно п. п. 4.4.5 и 4.4.6 Порядка N 1077.

Особенности индивидуального учета документов в библиотеках образовательных учреждений приведены в Методических рекомендациях. Согласно им многоэкземплярные документы (учебники, учебные пособия, справочники, словари и другие издания), предназначенные для использования студентами и учащимися в учебном процессе, учитываются безынвентарным способом. При безынвентарном методе учета предусматривается суммарная запись документов по названиям, а их стоимость относится на баланс библиотеки.

Многоэкземплярными документами считаются документы, поступающие в количестве свыше 10 экземпляров. Два-три экземпляра издания записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяется библиотекой.

При безынвентарном методе учета оформляются учетная карточка документа (издания) и регистрационная книга учетных карточек.

Учетная карточка составляется на каждое впервые поступившее в библиотеку название в количестве свыше 10 экземпляров. Она содержит сведения об авторе, заглавие, выходные данные, цену, дату и номер записи в книге суммарного учета, количество поступивших, выбывших, состоящих на учете экземпляров.

Учетная карточка отражает движение каждого отдельного названия документа (издания), прошедшего безынвентарный учет. В ней же указываются все последующие поступления данного названия независимо от цены.

Учетные карточки записываются в регистрационной книге, в качестве которой может быть использована инвентарная книга. В регистрационной книге все графы заполняются так же, как при индивидуальном учете: каждое название записывается на отдельной строке. Регистрационный номер переносится на учетную карточку. На документе (издании), учтенном безынвентарным методом, номер регистрационной карточки не проставляется.

Согласно п. 4.5 Порядка N 1077 документы, включаемые в фонд библиотеки, маркируются. Требования, которые должны соблюдаться при маркировке, заключаются в обозначении принадлежности, эстетике, долговечности маркировочного знака, сохранности текста или другой знаковой информации. При этом могут быть использованы штемпели, книжные знаки, индивидуальные штриховые коды и другие виды маркировки.

На приложениях к основному изданию проставляются те же реквизиты, что и на основном документе (п. 4.6 Порядка N 1077).

Электронные сетевые локальные документы и электронные сетевые удаленные документы идентифицируются специальными программными средствами (п. 4.7 Порядка N 1077).

В соответствии с п. 4.8 Порядка N 1077 на принятых первичных учетных документах производится запись, подтверждающая, что поступившие документы приняты в библиотечный фонд как объект особо ценного движимого имущества (ОЦДИ) или как объект иного движимого имущества. Затем эти документы передаются в бухгалтерию для включения в учет библиотечного фонда.

При условии изменения состава ОЦДИ сведения об общем количестве и стоимости документов, находящихся в библиотечном фонде как объекты ОЦДИ, ежеквартально передаются учредителю (п. 4.10 Порядка N 1077).

Выбытие документов из библиотечного фонда

Документы в связи с физической утратой или частичной либо полной потерей потребительских свойств выбывают из библиотечного фонда. Они исключаются из него и списываются с возможностью последующей безвозмездной передачи в другие библиотеки либо иной реализации. Такое исключение допускается по причинам утраты, ветхости, дефектности, устарелости по содержанию, непрофильности (п. 5.1 Порядка N 1077).

Если издание является единственным экземпляром документов постоянного (бессрочного) хранения, согласно п. 5.1.1 Порядка N 1077 выбытие этих документов по причинам устарелости по содержанию, непрофильности (малоспрашиваемые), а также по причинам ветхости и дефектности не допускается.

В п. 5.1.2 Порядка N 1077 говорится, что исключение документов, отнесенных к книжным памятникам, допускается только по причине утраты при условии отражения информации о них в Реестре книжных памятников.

Выбытие документов из библиотечного фонда оформляется актом о списании исключенных объектов библиотечного фонда по ф. 0504144, которая утверждена Приказом Минфина России N 173н <2> (далее - акт о списании) (п. 5.2 Порядка N 1077).

<2> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний к ним".

В акте о списании отражаются сведения о количестве и общей стоимости исключаемых документов, указывается причина исключения и направление выбытия этих документов.

В соответствии с п. 5.3 Порядка N 1077 к акту о списании прилагается список на исключение объектов библиотечного фонда (далее - список), который содержит следующие сведения:

- регистрационный номер и шифр хранения документа;

- краткое библиографическое описание;

- цену документа, зафиксированную в регистре индивидуального учета документов;

- коэффициент переоценки, цену после переоценки;

- общую стоимость исключаемых документов.

Для печатных документов временного хранения допускается замена списка книжными формулярами.

Для документов, обработанных групповым (упрощенным) способом, вместо списка дается перечень регистрационных номеров, вид исключаемых изданий, их количество.

Если списание происходит по причине утраты, к акту о списании и списку прилагаются документы, подтверждающие данный факт (пояснительная записка, в случае кражи или хищения - протокол, акт, заключение уполномоченных органов, при возмещении ущерба - финансовый документ о возмещении ущерба) (п. 5.4 Порядка N 1077).

Возмещение читателями ущерба допускается в форме замены утерянного документа равноценным либо путем денежной компенсации. При этом сумма компенсации за утраченный документ устанавливается экспертной комиссией по оценке документов, назначенной приказом руководителя. В случае приема денег от читателей взамен утерянных книг или других документов составляется приходный ордер, а читателю выдается квитанция установленного образца.

При утере или хищении ценных и редких книг для определения их стоимости комиссия может привлекать к своей работе соответствующих экспертов, а также использовать материалы научно-методических центров, книжных аукционов и ярмарок. В этих случаях установление причиненного ущерба предельными коэффициентами кратности не ограничивается.

Акт о списании с приложенным списком подписывается председателем и членами комиссии по списанию объектов библиотечного фонда, утверждается руководителем учреждения. После этого проводятся мероприятия по перераспределению и реализации списанных объектов библиотечного фонда.

Данные объекты, исключенные по причинам ветхости, дефектности, устарелости по содержанию, направляются в пункты вторичного сырья. Списанные из фондов микроформы на галогенидосеребряной пленке подлежат сдаче как серебросодержащие отходы в соответствии с законодательством РФ (п. 5.7.1 Порядка N 1077).

При отсутствии пунктов вторсырья или при экономической нецелесообразности сдачи документов на переработку библиотеки уничтожают исключенные документы на месте в присутствии лиц, которые составляют акт об уничтожении списанных объектов библиотечного фонда.

В акте о списании отражаются наименование, номер и дата документа, подтверждающего факт сдачи списанных объектов в пункт вторичного сырья, или акта об уничтожении списанных объектов библиотечного фонда. Документ прилагается к акту о списании со списком.

Согласно п. 5.7.2 Порядка N 1077 списанные по причине непрофильности объекты библиотечного фонда передаются по актам в обменный фонд для дальнейшей передачи на безвозмездной основе библиотекам или для реализации физическим и юридическим лицам.

Один экземпляр акта о списании со списком и документом, подтверждающим выбытие, передается в бухгалтерию, второй экземпляр остается в подразделении, осуществляющем учет библиотечного фонда. На основании данных документов оба подразделения вносят изменения в соответствующие учетные документы.

Во всех исключаемых из фонда библиотеки документах (в книгах, журналах, других видах документов) специальным штемпелем должны быть погашены штампы библиотеки (п. 5.11 Порядка N 1077).

Особенности оформления выбытия электронных сетевых документов рассмотрены в п. п. 5.12, 5.13 Порядка N 1077. Электронные сетевые локальные документы удаляются из электронной библиотеки на основании акта о списании с указанием причины исключения. Выбытие электронных сетевых удаленных документов не оформляется особым образом, при этом подтверждением выбытия является истечение срока действия документа (договора, контракта, лицензионного соглашения), оформленного на право доступа к определенной базе данных (пакету) сетевых документов, и отсутствие договора, контракта, лицензионного соглашения, оформленного на новый срок.

В соответствии с п. 5.14 Порядка N 1077 учредителю ежеквартально представляются общие сведения о количестве и стоимости документов, списанных из библиотечного фонда, являющихся объектами ОЦДИ, с указанием перечня актов о списании, причин и направлений выбытия документов. Количество выбывающих документов не должно превышать количества документов, вновь поступающих в библиотечный фонд.

Согласно Методическим рекомендациям исключение документов по причине устарелости производится не реже одного раза в два года. Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи.

Акты на списание документов в библиотеках образовательных учреждений утверждаются ректором (проректором) или директором учебного заведения.

Бухгалтерский учет библиотечных фондов

В учреждениях образования библиотечный фонд учитывается на счетах 0 101 27 000 "Библиотечный фонд - особо ценное движимое имущество учреждения" и 0 101 37 000 "Библиотечный фонд - иное движимое имущество учреждения", и его пополнение происходит за счет приобретения у поставщиков, подписки, безвозмездного поступления или централизованного снабжения, а также иными способами. Как было сказано выше, издания принимаются по первичным учетным документам (накладным, актам приема-передачи). Особенности бухгалтерского учета библиотечного фонда изложены в Инструкциях N N 157н <3>, 162н <4> (для казенных учреждений), 174н <5> (для бюджетных учреждений), 183н <6> (для автономных учреждений).

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<4> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<5> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<6> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

В соответствии с п. 46 Инструкции N 157н объектам библиотечного фонда не присваиваются уникальные инвентарные номера. Их аналитический учет ведется на инвентарных карточках группового учета основных средств (ф. 0504032) (п. 54 Инструкции N 157н). Согласно п. 55 Инструкции N 157н учет операций по выбытию и перемещению этих объектов ведется в журнале операций по выбытию и перемещению нефинансовых активов.

Библиотечный фонд относится к амортизируемому имуществу учреждения. В п. 92 Инструкции N 157н говорится, что если стоимость принятых к учету изданий не превышает 40 000 руб. включительно, то амортизация начисляется в размере 100% балансовой стоимости при выдаче их в эксплуатацию. На объекты основных средств стоимостью свыше 40 000 руб. амортизация начисляется по рассчитанным в установленном порядке нормам.

В бухгалтерском учете начисление амортизации на библиотечный фонд будет отражаться таким образом:

Дебет счета 0 401 20 271 "Расходы на амортизацию основных средств и нематериальных активов", соответствующих счетов аналитического учета счета 0 109 00 271 "Затраты на изготовление готовой продукции, выполнение работ, услуг" (в части амортизации основных средств и нематериальных активов)

Кредит счета 0 104 x7 000 "Амортизация библиотечного фонда".

Порядок отражения в учете различных видов поступлений в библиотечный фонд, выбытия из него, а также внутреннего перемещения рассмотрим на примере бюджетного учреждения.

Пример. В библиотеке бюджетного образовательного учреждения высшего профессионального образования произошли следующие операции, связанные с движением библиотечного фонда:

а) поступили и приняты к учету:

- 20 книг на сумму 10 000 руб. приобретенные за счет средств от приносящей доход деятельности;

- 50 учебников на сумму 12 500 руб. поступившие от учредителя в рамках централизованного снабжения (при закреплении права оперативного управления);

- одно уникальное издание стоимостью 41 000 руб. (ОЦДИ), приобретенное за счет субсидии на иные цели (целевой субсидии);

б) выбыли из состава библиотечного фонда:

- 25 учебников на сумму 6250 руб. из числа вновь поступивших (переданы из библиотеки в другое структурное подразделение учреждения по причине смены материально ответственного лица);

- 30 учебников на сумму 6000 руб. (списаны по причине ветхости и дефектности).

Данные факты хозяйственной жизни в бухгалтерском учете будут отражены следующим образом:

РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ УЧЕТНЫХ ФОРМ БИБЛИОТЕЧНОГО ФОНДА

Библиотеки составляют два вида отчетов: статистический (по специальной форме) и информационный. Учет библиотечных фондов входит составной частью в каждый из них. Сравнение и анализ данных учета библиотечного фонда с другими показателями работы позволяет сделать выводы о качестве и перспективах работы библиотеки в целом. Учет библиотечных фондов дает сведения об общем размере фонда, его движении, распределении по отраслям знаний, количестве поступившей и выбывшей литературы.

Учет библиотечного фонда – комплекс операций, обеспечивающихфиксацию сведений о величине, составе и движении фонда по установленным правилам.

Сведения о фонде дают возможность установить в отдельной библиотеке показатели работы:

книгообеспеченность (для этого количество книг в фонде делят на число читателей в библиотеке),

обращаемость (количество книговыдач делят на количество книг в фонде) в целом и по отраслям знаний.

Все эти данные в свою очередь влияют на планирование работы библиотеки.

В школьных библиотеках применяются два вида учета: суммарный и индивидуальный.

Индивидуальный учет – регистрация в учетной форме каждого экземпляра документа, поступившего в фонд библиотеки или выбывшего из него.

Суммарный учет – регистрация в учетной форме всех видов документов партиями с целью получения точных сведений о величине, составе фонда библиотеки и происходящих в нем изменениях (поступлении, перемещении, выбытии).

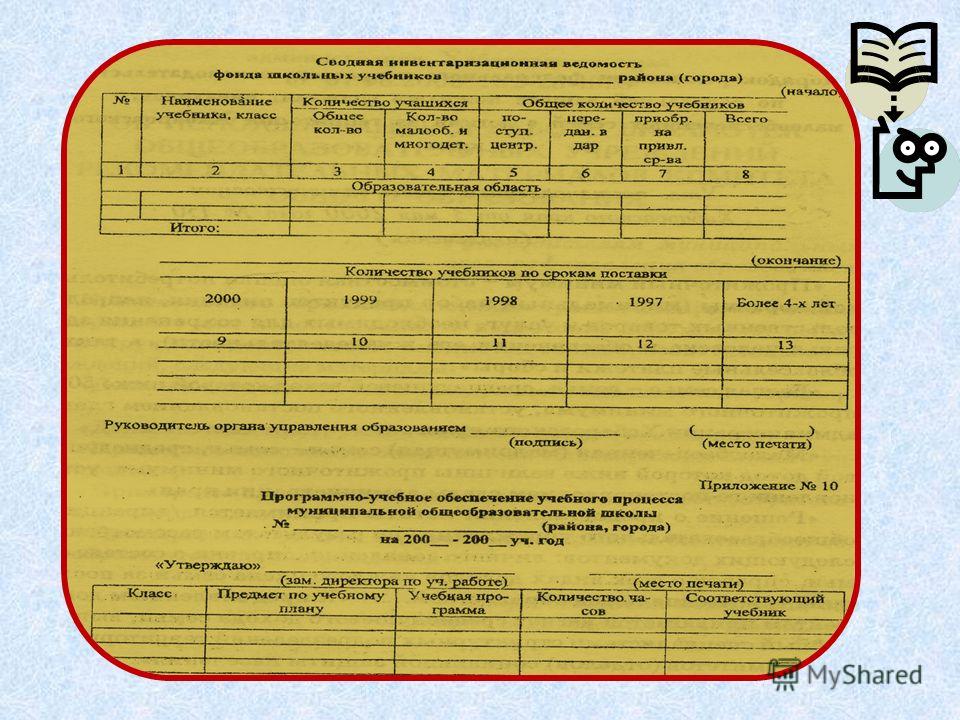

При количественном учете в расчет принимается партия поступления. Количественный учет дает общие сведения о фонде библиотеки, его составе и происходящих в них изменениях («Книга суммарного учета библиотечного фонда»). «Книга суммарного учета библиотечного фонда» состоит из трех частей: часть 1 «Поступление в фонд», часть 2 «Выбытие из фонда», часть 3 «Итоги движения библиотечного фонда».

Нумерация записей о поступлении в библиотечный фонд ежегодно начинается с № 1.

Нумерация записей о выбытии из фонда начинается с № 1 и продолжается из года в год в возрастающем порядке вне зависимости от причин выбытия.

Индивидуальный учет представляет собой опись книжного фонда, составленную в порядке поступления литературы. Индивидуальный учет всего фонда библиотеки ведется в инвентарной книге. Инвентарная книга – учетный документ постоянного хранения. Страницы книги должны быть пронумерованы, о чем в конце книги делается запись, скрепленная печатью образовательного учреждения и подписью директора.

Книгу, подлежащую инвентаризации, записывают в инвентарную книгу. Она получает свой порядковый, или инвентарный номер, который записывается на обороте титульного листа (посередине). Здесь же ставится штемпель (размеры 10х40 мм) с указанием принадлежности книги библиотеке определенного образовательного учреждения, а также в конце 17-ой страницы, не закрывая текст.

Прежде чем записать первую поставку книг в инвентарную книгу, начинающему библиотекарю необходимо ознакомиться с «Указаниями к ведению инвентарной книги для библиотек образовательных учреждений», где четко расписано, как оформляются записи всех восьми граф.

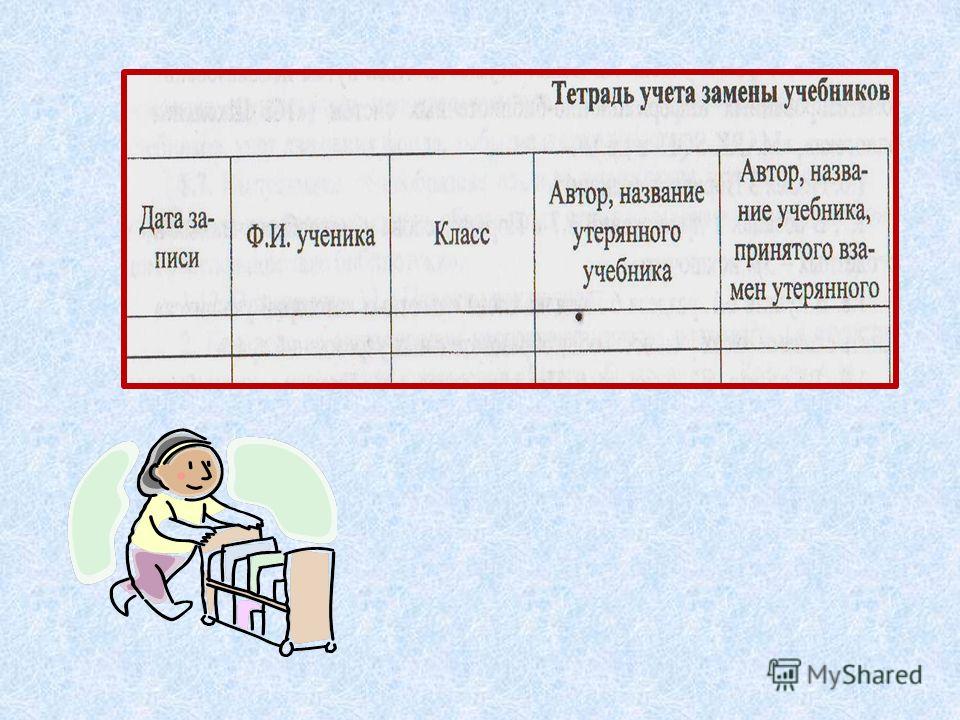

Книги, полученные библиотекой взамен утерянных, записываются в инвентарную книгу под очередным номером. Ежегодно на основании записей в «Тетради учета книг и других документов, принятых от читателей взамен утерянных» составляется «Акт об исключении из фонда утерянных читателями документов и приеме в фонд документов, признанных равноценными».

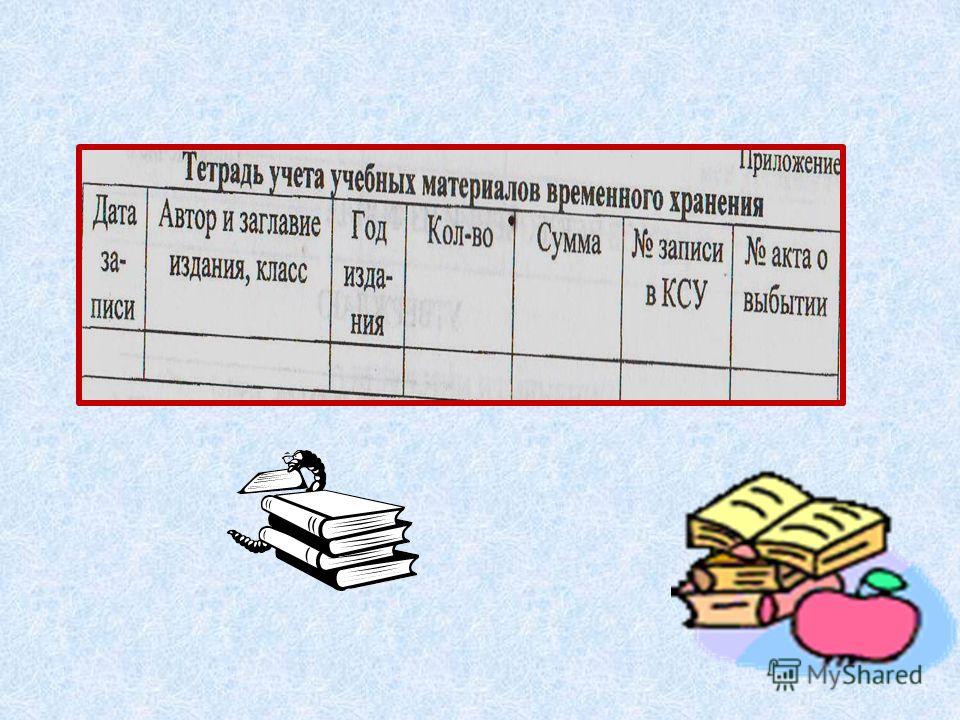

Для учета документов временного хранения ведется «Тетрадь учета документов временного хранения». В нее записываются вновь прибывшие документы, не подлежащие записи в инвентарную книгу.

«Акт о проверке библиотечного фонда» оформляется:

по итогам очередной инвентаризации фондов библиотеки,

в момент передачи фондов библиотеки другому материально-ответственному лицу.

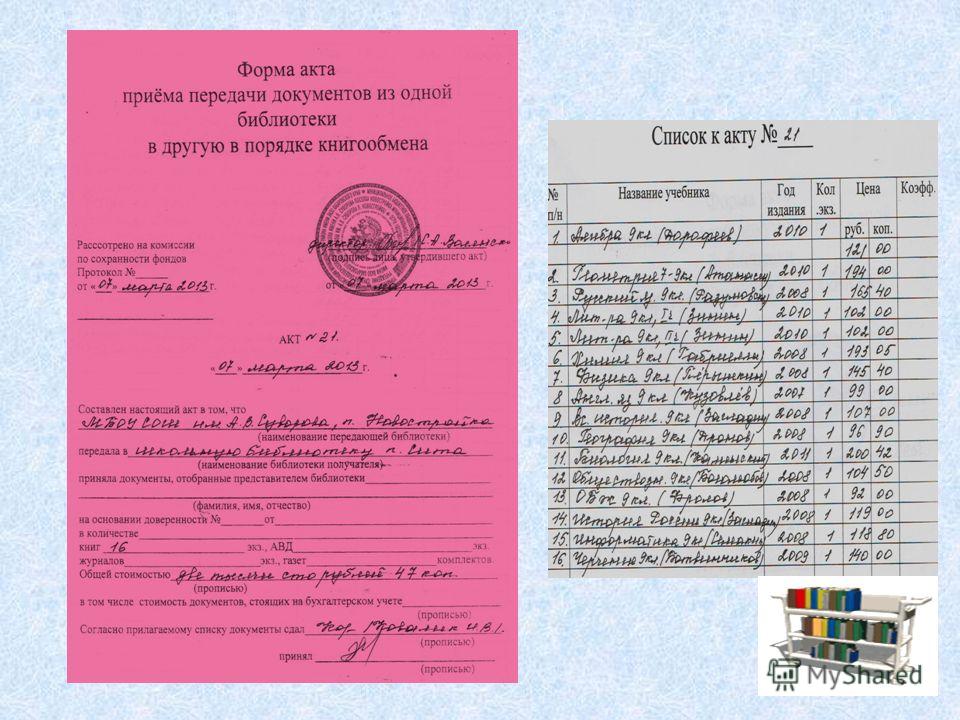

«Акт приема-передачи документов из одной библиотеки в другую в порядке книгообмена» оформляется в случае передачи определенных документов из фондов одной библиотеки в другую библиотеку.

«Акт об исключении из библиотечного фонда документов длительного хранения» оформляется при списывании с баланса библиотеки документов, записанных в инвентарную книгу.

«Акт об исключении из библиотечного фонда документов временного хранения» оформляется при списывании с баланса библиотеки документов, записанных в «Тетрадь учета документов временного хранения».

«Акт о приеме документов в библиотеку (акт дарения книг или других документов) оформляется при дарении книг или других документов от частных лиц (родителей, педагогов, школьников и т.д.)

ДОКУМЕНТЫ ПО УЧЕТУ КНИЖНОГО ФОНДА

Книга суммарного учета библиотечного фонда;

Тетрадь учета книг и других документов, принятых от читателей взамен утерянных;

Тетрадь учета документов временного хранения;

- Акт о проверке библиотечного фонда;

- Акт приема-передачи документов из одной библиотеки в другую в порядке книгообмена;

- Акт об исключении из библиотечного фонда документов длительного хранения;

- Акт об исключении из библиотечного фонда документов временного хранения;

- Акт об исключении из фонда утерянных читателями документов и приеме в фонд документов, признанных равноценными;

- Акт о приеме документов в библиотеку (акт дарения книг или других документов).

ДОКУМЕНТЫ ПО УЧЕТУ ФОНДА ШКОЛЬНЫХ УЧЕБНИКОВ

Книга учета библиотечного фонда школьных учебников;

Картотека на учебники;

- Акт о проверке библиотечного фонда школьных учебников;

- Акт приема-передачи учебников из одной библиотеки в другую в порядке книгообмена;

- Акт об исключении документов из библиотечного фонда школьных учебников.

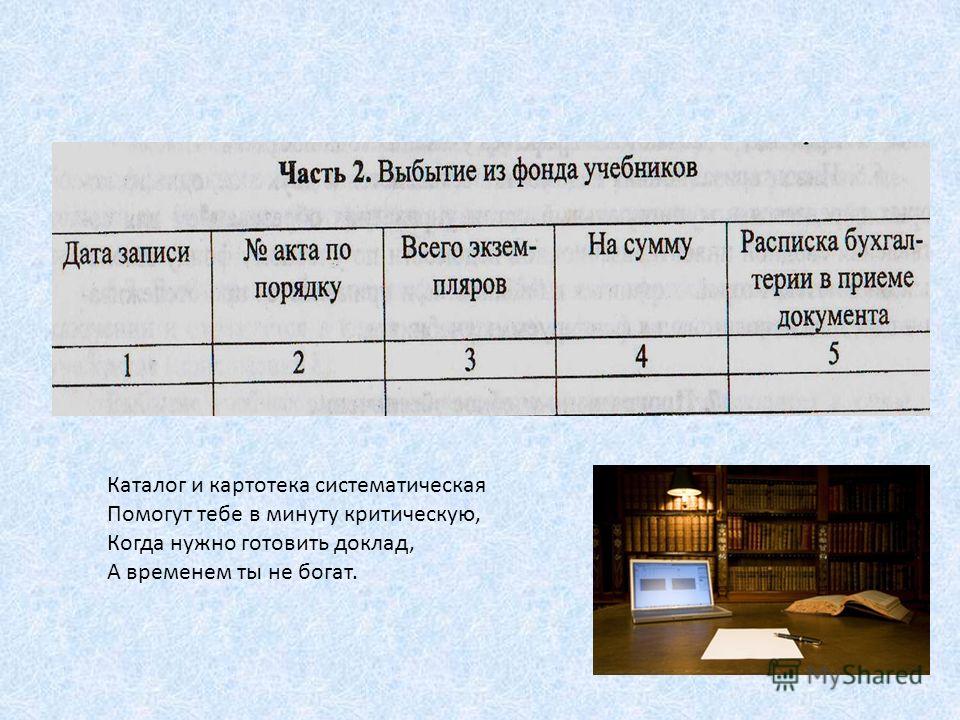

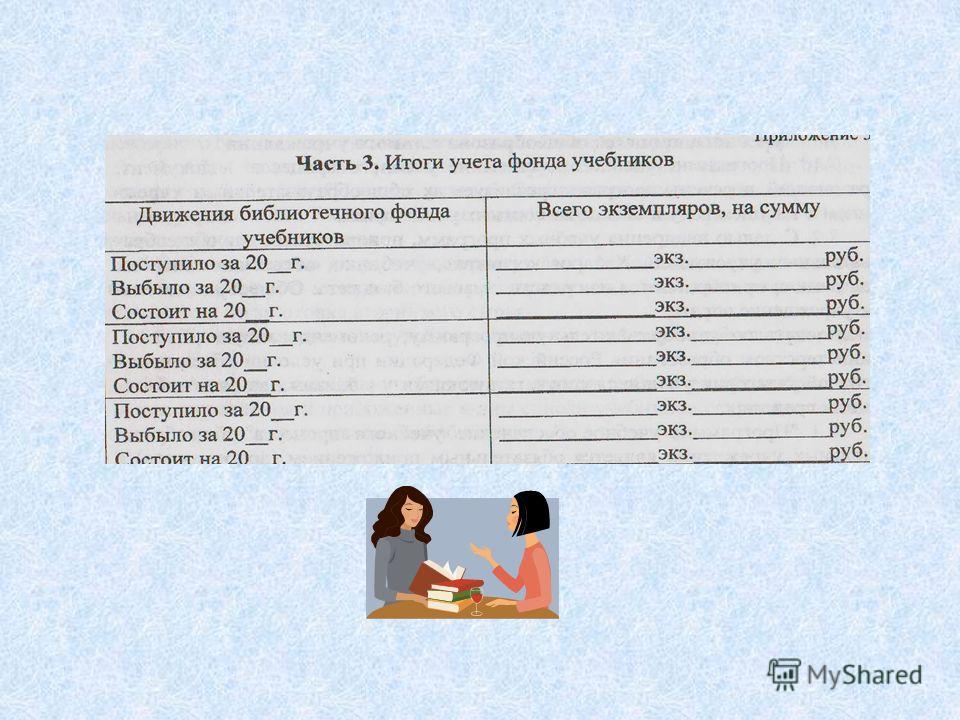

Суммарный учет фонда школьных учебников ведется посредством заполнения «Книги учета библиотечного фонда школьных учебников». Она состоит из трех частей: часть1 «Поступление в фонд учебников», часть 2 «Выбытие из фонда учебников», часть 3 «Итоги учета фонда учебников».

Нумерация записей о поступлении в библиотечный фонд учебников ежегодно начинается с № 1.

На поступившие учебники заводится картотека. На каталожной карточке, кроме автора и заглавия, указывается: регистрационный номер, год издания учебника, издательство, для какого класса он предназначен, цена.

С 1992 года на карточке указывается период (год и квартал) поступления учебника для определения коэффициента переоценки (для сведения ежегодного баланса и списания учебников).

ОТЧЕТНЫЕ ДОКУМЕНТЫ ДЛЯ МЕТОДИСТА ОМЦ

«Контингент учащихся в образовательном учреждении»;

«Отчет о проведении Недели детской и юношеской книги»;

«Методическое обеспечение учебных планов»;

«Анализ работы библиотеки за ……… учебный год»;

«План работы на ……. учебный год».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Справочник школьного библиотекаря / О.Р.Старовойтова, С.М. Плескачевская, Т.Д.Жукова; Под ред. Ю.Н. Столярова. – М. Школьная библиотека, 2006. – 448 с.

2. В помощь школьному библиотекарю. Инструктивно-методические материалы по деятельности школьной библиотеки / Серия: «Школьная библиотека» // Отв. редактор Л.Е. Курнешова. - М. Центр «Школьная книга», 2004.- 64 с.

3. Технология работы школьной библиотеки: Инструктивно-методические материалы и учетные формы / Отв. за выпуск к.т.н. Л.М.Мовшон. - М. ГНПБ им. К.Д. Ушинского, 1993. – 73 с.

4. Планирование и отчетность в работе школьной библиотеки: Методические рекомендации / М.С.Андреева, Е.В.Баханская, И.В.Дейнеко, Н.В.Маршева. – М. ООО «Чистые пруды», 2005. – 32 с. – (Библиотечка «Первого сентября», серия «Библиотека в школе. Вып. 1»).

Похожие работы:позаполнениюучетнойформы N 030-Р/у "Сведения. "Методические рекомендациипо удостоверению. позаполнениюформ федерального статистического наблюдения N 11 "Сведения о наличии и движении основных фондов. услуги "Библиотечно -информационное обслуживание.

работников учетных служб предприятий и организаций при заполненииформ выборочного. направлялись рекомендации. инструктивные указания позаполнению статистических форм. в образовательном процессе, состоянии библиотечногофонда и о финансово-экономической.

Положение «Об учетной политике для. Рекомендациямипо разработке учебного плана образовательного учреждения среднего профессионального образования (для очной формы. по специальностям и по всем дисциплинам. Общий библиотечныйфонд. 2. Заполнение документов.

Методические указания по выполнению курсовых работ для бакалавров по направлению 080100. 62 «экономика»предложения и рекомендации способствуют совершенствованию учетно -аналитических процедур. «Система стандартов по информации, библиотечному и издательскому делу. Глава 3. Анализ фонда оплаты труда в. "Инструкция позаполнению унифицированных форм федерального.

методические рекомендациипо специфике обучения, формам. учетных листов по внеклассному чтению, по. Заполнение бланков денежных переводов. Заполнение квитанции по. по специальности «Библиотечно -информационная. учреждения. Формирование фонда оплаты труда.