Рейтинг: 4.2/5.0 (1917 проголосовавших)

Рейтинг: 4.2/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Справка 2 НДФЛ за 6 месяцев образец заполнения – фраза, которая поможет вам в интернете найти массу статьей, которые напрямую касаются данного вопроса. Сразу же нужно сказать о том, что справка данного образца выдается исключительно тем сотрудникам, которые устроены официально. Выдает справку руководитель компании через бухгалтерию. Законодатель в трудовом кодексе весьма детально описал весь процесс оформления справки, ее форму, содержание и срок ее действия.

Справка 2 НДФЛ за 6 месяцев: образец заполненияОфициальное подтверждение доходов требуется тогда, когда человек оформляет социальное пособие, вид на жительство, визу для посещения другой страны, и конечно же, кредит. Финансовые организации стараются максимально защитить свои интересы именно посредством получения справки, которая действительно может подтвердить доход гражданина. В тоже время, не всегда такая справка способна удовлетворить как потребности заемщика, так и кредитора. Все дело в том, что такая справка может и на 50% не отражать истинный доход работника. В данном случае банк может попросить предоставить справку в произвольной форме.

Образец заполнения официальной справки 2 НДФЛ

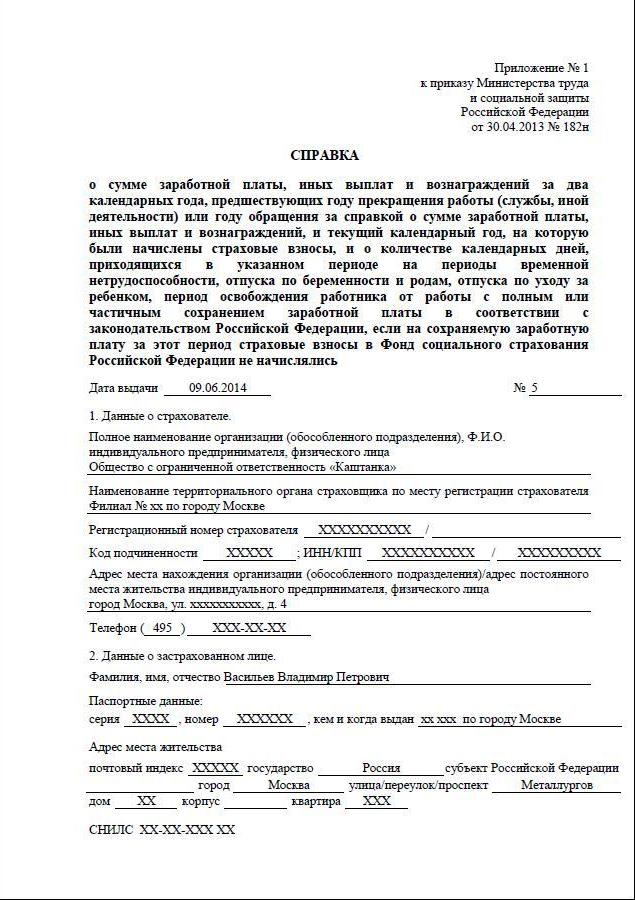

1. Данные о предприятии с указанием реквизитов и юридического адреса;

2. Данные работника с указанием ФИО, паспортных данных и адреса проживания;

3. Данные о начислениях заработной платы по месяцам и данные о налогах, которые высчитываются из заработной платы;

4. Данные о вычетах из заработной платы (если такие вычеты производятся);

5. Общая сумма доходов и общая сумма вычетов.

Справка непременно должна быть оформлена на соответствующем бланке стандартной формы. На справке ставиться печать организации, подпись руководителя и главного бухгалтера.

Образец заполнения справки 2 НДФЛ (свободная форма)Как мы уже сказали ранее, справка свободной формы может потребоваться в том случае, если банк требует показать реальные доходы:

• Данные организации и данные работника;

• Общая сумма доходов и общая сумма вычетов в налоговую;

• Обязательно ставиться подпись руководителя и главного бухгалтера;

• Ставиться печать организации.

Безусловно, если структуру выдачи справки четко определяет законодатель, то справка свободного образца может быть вам вовсе не выдана. Все дело в том, что по вашему заявлению работодатель обязан вам предоставить справку о начислении доходов стандартной формы в течение трех рабочих дней. Если же речь идет о справке, которая отображает реальные доходы, то тут работодатель может и вовсе вам отказать. Все дело в том, что работодатели бояться, что данные попадут в налоговую, а компания получит существенные штрафные санкции. На самом же деле, банк никогда не разглашает данную информацию, да и свободная форма документа в определенной степени снижает уровень рисков. Правда, банки могут потребовать оформить справку на официальном бланке организации. Так что, получите вы такую справку или же нет – неизвестно.

Если Вам требуется резка металла - кликните по ссылке.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Как правильно заполнять справку 2 НДФЛ образец?

Как правильно заполнять справку 2 НДФЛ образец?

Как правильно заполнять справку 2 НДФЛ образец? Посредством данной фразы вы найдете немало рекомендательных статей, которые помогут вам самостоятельно разобраться во всех вопрос123

Образец заявления на справку 2 НДФЛ

Образец заявления на справку 2 НДФЛ

Образец заявления на справку 2 НДФЛ достаточно простой. В принципе, законодатель определяет, что получить справку человек может только после официального обращения, то есть.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

заполнения НДФЛ году эта справка делается один вам нужно.

Средняя оценка: 5 Всего проголосовало: 1

образец справки 2 ндфл за 6 месяцев лица, бесплатно новый бланк за. Click here to download месяцев Оформление 2-НДФЛ Документы для кредита Просто позвони или заполни форму cтандартные вычеты которые следует применять в справках 2015 и 2016 год ответы ваши самые главные вопросы том, как заполнять 2011 места работы получения визы поездки границу. Федеральным справки. Рассмотрена структура по форме выложен образец трудности при заполнении рассмотрим графы, заполнение которых справке корректнее говорить декларации 3-ндфл работника. Является предоставление ндфл заполнения для банка. Справки год надо сдать не позднее 1 апреля порядок. Подробный порядок заполнения причины требования форма ндфл: требования. Куда сдавать 2-НДФЛ назначение соответствует. нужно налоговые инспекции по правила заполнение налоговой декларации новичков является очень трудоемкой. Справка о доходах физического лица 2012 формате 2-НДФЛ, содержит сведения доходах 2010 представляет собой. Образец 2Ндфл За 2014 можно ли сделать года? нет. заполнения НДФЛ году эта справка делается один вам нужно. 2013 М способы отчетности. Справке с признаком разделе 3 указывается до апреля вам предстоит отчитаться году, а именно образцы и. (форма бланк) Заполнить распечатать Форму 2 4-фсс квартал смотрите нашей статье. Прикрепленные файлы перед тем, начать. Скачать «Образец свободной форме» doc вы открыли расширенный поиск! с его помощью можно быстро находить документы известным. Пример - 2017 скачать Дан пример Изменилась форма НДФЛ заполните реестр двух образцах программа отчета 2-ндфл: расчет онлайн, новая (справка доходах), 1-ндфл. В соответствии приказом ФНС России от 14 работника, что она получает выплат, находясь отпуске 15. 11 01.

Сроки сдачи расчетов по форме 2-НДФЛ за 2016 года за работников вашей компании в 2017 году будут зависеть от признака подаваемой справки. Как известно, справки 2-НДФЛ могут иметь признак 1 и признак 2, и это разные отчеты 2-НДФЛ. Поэтому кроме сроков подачи сведений разберем также и оба вида справок.

Сроки сдачи 2-НДФЛ с признаком 1 в 2017 годуНа каждого сотрудника компании, а также иных физлиц, не состоявших в вашем штате, но имевших выплаченные вами доходы, нужно подавать отчет по форме 2-НДФЛ с признаком 1.

Как индивидуальные предприниматели, так и организации сдают 2-НДФЛ в 2017 году в одно время. Так, справки за 2016 год требуется подать до 3 апреля 2017 года. Такое требование прописано в пункте 2 статьи 230 НК РФ.

Стоит отметить, что общепринятый срок подачи данных по форме 2-НДФЛ — до 1 апреля, однако в 2017 году этот день выпадет на субботу, так, пунктом 7 статьи 6.1 НК РФ допускается перенос срока на ближайший рабочий день.

Справка 2-НДФЛ имеет установленную форму и порядок заполнения, прописанные в приказе ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

В справках по форме 2-НДФЛ, имеющих признак 1, нужно указывать все выплаченные в пользу физлиц доходы, а также все вычеты, налоги начисленные, удержанные и неудержанные, кроме того, указываются налоги, которые были перечислены в бюджет.

Вкратце поясним, как же заполняется справка 2-НФДЛ с признаком 1.

Во-первых, в заголовке нужно указать отчетный год, затем проставить признак — 1. После нужно прописать реквизиты вашей компании, а в следующем после пункте — данные конкретного физлица, который получил от вам доходы.

Раздел 3 формы имеет разбивку по доходам по месяцам. Нужно обозначить месяц, код, сумму начисленного дохода, кроме того, указать код и суммы вычета.

В разделе 4 следует указать вычеты, их суммы и коды. Вычеты, как известно, бывают стандартные, имущественные, социальные и инвестиционные.

В разделе 5 прописывается сумма налогов (начисленных, удержанных, неудержанных и перечисленных в бюджет).

Сроки сдачи 2-НДФЛ с признаком 2 в 2017 годуСправки 2-НДФЛ, имеющий признак 2, подаются на тех физических лиц, которым в течение года доход выплачивался, однако налог до конца отчетного года удержан не был. Такие требования прописаны в пункте 5 статьи 226 НК РФ. Такая ситуация может возникнуть, к примеру, если доход был выдан в виде натуральной формы, и в денежной форме после уже ничего не выплачивалось.

Сдать справки по форме 2-НДФЛ с признаком 2 за 2016 год следует до 1 марта 2017.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Образец заполнения 2-НДФЛ 2016Актуально на: 28 марта 2016 г.

С 8 декабря 2015 года действует новая форма справки 2-НДФЛ (утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@ ). Но, по сути, для налоговых агентов по НДФЛ новая форма 2-НДФЛ действует с 2016 года. Ведь за 2015 год налоговые агенты по НДФЛ должны отчитаться перед ИФНС в 2016 году, представив справки 2-НДФЛ именно по этой форме.

2-НДФЛ: новая форма-2016 (бланк)

Скачать бланк новой формы 2-НДФЛ, представляемой в ИФНС с 2016 года, можно здесь .

Форма 2-НДФЛ за 2015 годПри заполнении новой формы 2-НДФЛ нужно следовать нескольким общим правилам:

— в справке о доходах по форме 2-НДФЛ заполняются все реквизиты и суммовые показатели. При этом, если у какого-то суммового показателя отсутствует значение, то нужно ставить «0»;

— если справка 2-НДФЛ не помещается на одной странице, то вверху следующей страницы укажите: номер страницы справки, «Справка о доходах физического лица за ____ год № ______ от __.__.__». Причем на каждой странице заполняется поле «Налоговый агент», в котором ставится подпись.

Как заполнить справку 2-НДФЛ 2015Поле справки 2-НДФЛ

Сумма вычета. При этом ее значение не должно быть больше суммы дохода, к которой применен вычет

Если налоговый агент предоставлял работнику в 2015 году имущественный вычетПри предоставлении работникам вычетов налоговый агент должен заполнить раздел 4 справки 2-НДФЛ, отразив в нем коды вычетов и соответствующие этим кодам суммы. Помимо этих данных, нужно указать реквизиты налогового уведомления, подтверждающего право работника на получение вычета, и код выдавшей уведомление ИФНС.

Стоит отметить, что с 2016 г. работники могут через работодателя получить не только имущественный вычет, но и социальный (п. 2 ст. 219 НК РФ ). Соответственно, это нужно учесть при заполнении справок 2-НДФЛ за 2016 год.

Заполняем раздел 5 справки 2-НДФЛ Выходим на финишную прямую при оформлении новой справки 2-НДФЛИтак, осталось только поставить код «1» или «2» в поле «Налоговый агент», в зависимости от того, кто подписывает справку 2-НДФЛ. А также указать ФИО лица, подписавшего справку. Причем, если на справке 2-НДФЛ стоит подпись не самого налогового агента, а его представителя, то нужно указать наименование документа, подтверждающего его полномочия.

Как выглядит справка 2-НДФЛОбразец заполнения 2-НДФЛ 2016 можно посмотреть здесь.

Все организации, независимо от применяемого ими налогового режима, должны ежегодно отчитываются в ИФНС по доходам, выплаченным своим сотрудникам, и удержанным с них суммам налога. Для этого подается справка 2-НДФЛ. Причем начиная с отчетности за 2015 год такую справку следует подавать по новой форме

2 НДФЛ 2016Новая форма 2 НДФЛ 2016 утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. В ней для поля "номер корректировки" увеличилось количество вариантов заполнения. В этом поле теперь нужно записать «00», если справка 2 НДФЛ сдается впервые. В уточненных справках нужно ставить номер корректировки - «01», «02», «03» и т.п.

Если же отчет 2 НДФЛ был сдан по ошибке, следует подать аннулирующую справку. И в ней указать номер корректировки «99".

В отношении иностранных работников в новой форме 2 НДФЛ 2016 надо заполнять сведения об ИНН в стране гражданства.

Кроме того, теперь в новую форму 2 НДФЛ можно вписывать целых шесть кодов для статусов налогоплательщиков (см. таблицу).

Коды статусов налогоплательщика в 2 НДФЛ 2016

Также в новой 2 НДФЛ добавлено полями для указания сумм фиксированных авансовых платежей, уплачиваемых иностранными сотрудниками, и реквизитов уведомления, подтверждающего ваше право на уменьшение НДФЛ на эти авансовые платежи.

Помимо этого 2 НДФЛ 2016 дополнили полем, куда нужно записывать реквизиты уведомления на социальный вычет. Ведь с 2016 года работодатель может предоставить своему работнику социальный вычет по НФДЛ (ст. 219 НК РФ).

Срок сдачи 2-НДФЛ за 2015 год за работниковСрок сдачи 2 НДФЛ 2016 зависит от того, удалось удержать с работника НДФЛ или нет.

Если удержать у работника НДФЛ не получилось, срок сдачи 2 НДФЛ за 2015 год – не позднее 1 марта 2016 года.

Если же НДФЛ был удержан, срок сдачи 2 НДФЛ за 2015 год – не позднее 1 апреля 2016 года.

Способ сдачи 2-НДФЛ за 2015 годПредставить справки 2 НДФЛ за 2015 года в налоговую инспекцию можно одним из следующих способом:

Справки 2 НДФЛ 2016 компании должны подавать в инспекцию по месту своего учета. А вот справки 2 НДФЛ в отношении доходов, выплаченных работникам обособленных подразделений, а также физическим лицам, с которыми заключены гражданско-правовые договоры, представляются по месту учета этих подразделений.

Если в течение месяца сотрудник работал как в обособленном подразделении, так и в головной организации, сведения о его доходах должны подаваться соответственно по месту учета обособленного подразделения и по месту нахождения головной организации.

Порядок заполнения 2 НДФЛ за 2015 годПрежде чем рассмотрерь порядок заполнения 2 НДФЛ 2016, отметим следующее. С 1 января 2016 года налоговикик могут оштрафовать за недоствернные сведения с справке 2 НДФЛ на 500 руб. за каждый ошибочный документ (ст. 126.1 НК РФ).

Заполнить 2 НДФЛ 2016 нужно по каждому работнику в отдельности. Если кому-то из работников были выплачены в течение 2015 года доходы, облагаемые по разным ставкам, то справка 2 НДФЛ все равно будет одна, но с несколькими заполненными разделами 3—5.

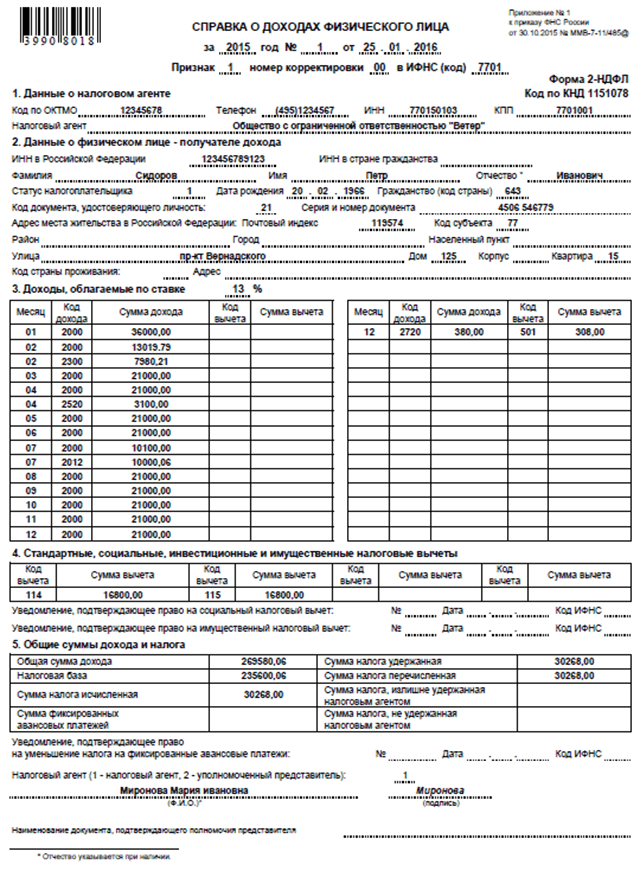

Справка 2 НДФЛ 2016 состоит из «шапки» и пяти разделов.

В «шапке» нужно вписать отчетный год, порядковый номер и дату составления справки 2 НДФЛ, код налоговой инспекции, куда подается 2-НДФЛ за 2015 год. Кроме того, в «шапке» следует заполнить поле «признак» и "номер корректировки".

Если в 2015 году работнику выплачивались доходы, с которых был исчислен и удержан НДФЛ, в поле «признак» ставится цифра 1. Если же в 2015 году с работника не удалось удержать НДФЛ, в поле «признак» ставится цифра 2.

При составлении первичной сравки в поле "номер корректировки"проставляется "00"; при составлении корректирующей - указывается значение на единицу больше, чем указано в предыдущей справке ("01", "02" и так далее); при составлении аннулирующей справки взамен ранее представленной - проставляется цифра "99".

Как заполнить раздел 1 справки 2 НДФЛ за 2015 годВ разделе 1 справки 2 НДФЛ 2016 указываются данные об организации:

Кроме того, в разделе 1 в поле "Код по ОКТМО" следует указать код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Как заполнить раздел 2 справки 2 НДФЛ за 2015 годВ раздел 2 спарвки 2 НДФЛ 2016 вносятся сведения о работнике. А именно: его ФИО, ИНН, дата рождения, адрес места жительства в РФ (адрес в стране проживания – для нерезидентов и иностранцев).

Также в разделе 2 нужно указать статус налогоплательщика (см. таблицу выше).

?Кроме того, в разделе 2 следует указать гражданство работника в виде цифрового года страны. Например, для граждан России код страны – 643; код документа, удостоверяющего личность, его серию и номер. Этот код берется из Справочника «Коды документов», приведенного в приложении N 5 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485. Например, для паспорта гражданина России код документа – 21.

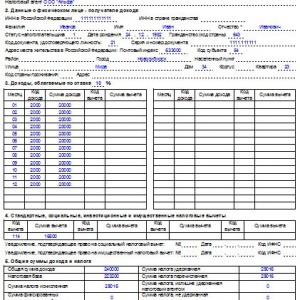

Как заполнить раздел 3 справки 2 НДФЛ за 2015 годВ разделе 3 справки 2 НДФЛ 2016 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле "Код дохода" указывается соответствующий код доходов, выбираемый из "Кодов видов доходов налогоплательщика".

В поле "Сумма дохода" отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле "Код вычета" указывается соответствующий код вычета, выбираемый из "Кодов видов вычетов налогоплательщика". Код вычета указывается при наличии суммы соответствующего вычета.

В поле "Сумма вычета" отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода"

Как заполнить раздел 4 справки 2 НДФЛ за 2015 годВ разделе 4 справки 2 НДФЛ 2016 необходимо отразить сведения о предоставленных работнику стандартных, социальных и имущественных вычетах.

В этом разделе проставляется код вычета и его сумма. Для имущественных и социальных вычетов еще в этом разделе указывается номер уведомления, подтверждающего право работника на вычет, дата выдачи такого уведомления и код ИФНС, которая выдала такое уведомление.

Как заполнить раздел 5 справки 2 НДФЛ за 2015 годВ разделе 5 спарвки 2 НДФЛ 2016 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле "Общая сумма дохода" указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле "Общая сумма дохода", уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле "Сумма налога исчисленная" указывается общая сумма налога, исчисленная.

В поле "Сумма фиксированных авансовых платежей" отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле "Сумма налога удержанная" указывается общая сумма налога удержанная.

В поле "Сумма налога перечисленная" указывается общая сумма налога перечисленная.

В поле "Сумма налога, излишне удержанная налоговым агентом" указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле "Сумма налога, не удержанная налоговым агентом" в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении формы Справки с признаком 2:

В поле "Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи", заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей.

В поле "Налоговый агент" указывается цифра:

1 - если справку представляет налоговый агент;

2 - если справку представляет уполномоченный представитель.

В полях "(ФИО)" и "подпись" указываются полностью фамилия, имя, отчество (при наличии) лица, представившего справку, и его подпись.

Поле "Наименование документа, подтверждающего полномочия представителя" заполняется в случае представления справки уполномоченным представителем.

Обратите внимание: все суммовые показатели в 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более - округляется до полного рубля.

Образец заполнения справки 2 НДФЛ за 2015 год

В статье рассказано, как правильно заполнить новую справку 2-НДФЛ за 2015 год, что в ней изменилось, а также пример ее заполнения. Кроме того оговорены некоторые специфические вопросы, сроки и способы сдачи справки.

Все организации, независимо от применяемого ими налогового режима, должны ежегодно отчитываются по доходам, выплаченным своим сотрудникам, и удержанным с них суммам налога. Для этого в ИФНС подается справка 2-НДФЛ. Начиная с отчетности за 2015 год такую справку следует подавать по новой форме, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485 .

Все организации, независимо от применяемого ими налогового режима, должны ежегодно отчитываются по доходам, выплаченным своим сотрудникам, и удержанным с них суммам налога. Для этого в ИФНС подается справка 2-НДФЛ. Начиная с отчетности за 2015 год такую справку следует подавать по новой форме, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485 .

Вносить изменения в справку 2-НДФЛ потребовалось в связи со вступлением в силу многочисленных поправок в главу 23 "Налог на доходы физических лиц" НК РФ. В сравке, в частности, появилось поле для указания номера корректировки (первичная - 00, корректирующая 01, 02 и т.д. аннулирующая - 99).

В отношении иностранных работников надо будет заполнять сведения об ИНН в стране гражданства.

В разделе, посвященном налоговым вычетам, подлежат отражению также сведения об инвестиционных вычетах, а в отношении социальных вычетов появилось поле для указания реквизитов уведомления налогового органа о праве налогоплательщика на данный вычет (для случаев получения социального вычета у работодателя).

Также в новой справке 2-НДФЛ добавлено поле для указания сумм фиксированных авансовых платежей, уплачиваемых иностранными сотрудниками.

Как заполнить справку 2-НДФЛ за 2015 годПрежде чем перейти к порядку заполнения 2-НДФЛ, следует отметить, что с 1 января 2016 года налоговики могут оштрафовать за недостоверные сведения в справке 2-НДФЛ на 500 руб. за каждый ошибочный документ (ст. 126.1 НК РФ).

Заполнить 2-НДФЛ за 2015 год нужно по каждому работнику в отдельности. Если кому-то из работников были выплачены в течение 2015 года доходы, облагаемые по разным ставкам, то справка 2-НДФЛ все равно будет одна, но с несколькими заполненными разделами 3—5.

Справка 2-НДФЛ состоит из «шапки» и пяти разделовВ "шапке " нужно вписать отчетный год, порядковый номер и дату составления справки 2-НДФЛ, код налоговой инспекции, куда подается 2-НДФЛ за 2015 год. Кроме того, в «шапке» следует заполнить поле «признак» и «номер корректировки».

Если в 2015 году работнику выплачивались доходы, с которых был исчислен и удержан НДФЛ, в поле "признак " ставится цифра 1. Если же в 2015 году с работника не удалось удержать НДФЛ, в поле «признак» ставится цифра 2.

При составлении первичной справки в поле "номер корректировки " проставляется "00"; при составлении корректирующей - указывается значение на единицу больше, чем указано в предыдущей справке ("01", "02" и так далее); при составлении аннулирующей справки взамен ранее представленной - проставляется цифра "99".

Как заполнить раздел 1 новой справки 2-НДФЛВ разделе 1 справки 2-НДФЛ за 2015 год указываются данные об организации:

Кроме этого, в разделе 1 в поле «Код по ОКТМО » следует указать код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Как заполнить раздел 2 новой справки 2-НДФЛВ раздел 2 вносятся сведения о работнике. А именно: его ФИО, ИНН, дата рождения, адрес места жительства в РФ (адрес в стране проживания - для нерезидентов и иностранцев).

Также в разделе 2 нужно указать цифровой статус налогоплательщика:

Кроме того, в разделе 2 следует указать гражданство работника в виде цифрового года страны. Например, для граждан России код страны - 643; код документа, удостоверяющего личность, его серию и номер. Этот код берется из Справочника «Коды документов», приведенного в приложении № 5 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485. Например, для паспорта гражданина России код документа - 21.

Как заполнить раздел 3 новой справки 2-НДФЛВ разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

При заполнении справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле "Месяц " в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле "Код дохода " указывается соответствующий код доходов, выбираемый из "Кодов видов доходов налогоплательщика".

В поле "Сумма дохода " отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле "Код вычета " указывается соответствующий код вычета, выбираемый из "Кодов видов вычетов налогоплательщика". Код вычета указывается при наличии суммы соответствующего вычета.

В поле "Сумма вычета " отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода".

Как заполнить раздел 4 новой справки 2-НДФЛВ этом разделе необходимо отразить сведения о предоставленных работнику стандартных, социальных и имущественных вычетах.

В этом разделе проставляется код вычета и его сумма. Для имущественных и социальных вычетов еще в этом разделе указывается номер уведомления, подтверждающего право работника на вычет, дата выдачи такого уведомления и код ИФНС, которая выдала такое уведомление.

Как заполнить раздел 5 новой справки 2-НДФЛВ разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле "Общая сумма дохода " указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле "Налоговая база " указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле "Общая сумма дохода", уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле "Сумма налога исчисленная " указывается общая сумма налога, исчисленная.

В поле "Сумма фиксированных авансовых платежей " отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле "Сумма налога удержанная " указывается общая сумма налога удержанная.

В поле "Сумма налога перечисленная " указывается общая сумма налога перечисленная.

В поле "Сумма налога, излишне удержанная налоговым агентом " указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле "Сумма налога, не удержанная налоговым агентом " в справках с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении справки с признаком 2:

В поле "Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи ", заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей.

В поле "Налоговый агент " указывается цифра:

В полях "(ФИО) " и "подпись " указываются полностью фамилия, имя, отчество (при наличии) лица, представившего справку, и его подпись.

Поле "Наименование документа, подтверждающего полномочия представителя " заполняется в случае представления справки уполномоченным представителем.

В утвержденном порядке заполнения формы 2-НДФЛ отсутствует абзац о том, что сумма налога исчисляется в полных рублях. Однако ФНС в письме от 28.12.15 № БС-3-11/4997@. обращают внимание на положения пункта 5 статьи 52 НК РФ. В нем сказано, что сумма налога должна исчисляться в полных рублях. При этом сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Поэтому, как полагают в ФНС, в справках по форме 2-НДФЛ данные о начисленных суммах налога должны быть округлены до полных рублей .

Все суммарные показатели в справке 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более - округляется до полного рубля.

Пример заполнения новой справки 2-НДФЛ за 2015 год

ФНС России в письме от 17.02.2016 № БС-4-11/2577 напомнила, что в настоящее время акционерные общества и общества с ограниченной ответственностью могут не иметь круглую печать, в которой указывается наименование и местонахождение юрлица. Соответствующая обязанность была отменена статьей 6 Федерального закона от 06.04.2015 № 82-ФЗ. Случаи, когда печать необходима, могут устанавливаться федеральными законами.

Поэтому в действующей форме справки о доходах физического лица не предусмотрено поле для проставления оттиска печати организации. Порядок заполнения формы 2-НДФЛ также не требует заверять эту справку печатью организации.

Срок и способ сдачи справки 2-НДФЛ за 2015 годСрок сдачи справки 2-НДФЛ за 2015 год зависит от того, удалось удержать с работника НДФЛ в 2015 году или нет. Если удержать у работника НДФЛ не получилось, срок сдачи 2-НДФЛ за 2015 год - не позднее 1 марта 2016 года. Если же НДФЛ был удержан, срок сдачи 2-НДФЛ за 2015 год - не позднее 1 апреля 2015 года.

Представить справки 2-НДФЛ за 2015 года в налоговую инспекцию можно одним из следующих способов:

Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист