Рейтинг: 4.4/5.0 (1829 проголосовавших)

Рейтинг: 4.4/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Щелкните, для увеличения

В начале каждого следующего рабочего дня кассир должен подготовить две одинаковых распечатки: «Отчет кассира» и «Вкладной лист кассовой книги», которые должны содержать необходимые реквизиты. Они должны быть пронумерованы по возрастанию с начала года.

В последнем вкладном листе месяца и года показывается общее число листов за каждый месяц (год).

Кассир должен проверить правильность распечаток, после чего подписать их. Вкладные листы хранятся в кассе в течение года, а отчет, к которому прикладываются приходные и расходные кассовые ордера, передается в бухгалтерию.

Вкладные листы сшиваются, опечатываются в случае необходимости или в конце года. Заверяются главным бухгалтером и руководителем, с указанием общего количества листов.

Ведение кассовой книги вручнуюВ этом случае книгу заводят на определенный период времени, в зависимости от количества операций. Листы в книге нумеруются до начала ее использования, общее количество листов заверяется руководителем и главным бухгалтером на последней странице.

Прошивают и опечатывают кассовую книгу сургучной или мастичной печатью. Главный бухгалтер контролирует ведение КО-4.

Рекомендуем к прочтению

При работе с наличными средствами любое юридическое лицо или индивидуальный предприниматель должны особое внимание уделять кассовой дисциплине и грамотному оформлению всех кассовых операций. Для этого нужно изучить образец заполнения кассовой книги и правильно вести учет операций с наличными.

Что такое кассовая книга и для чего она нужна?

Начнем с определения кассовой книги, которая является бухгалтерским документом, в котором отражаются все операции с наличными деньгами (и приход, и расход). Такая книга должна быть на всех предприятиях, где есть касса. Исключение не составляют даже те юридические лица или ИП, которые работают по УСН (упрощенной системе налогообложения). Кассовая книга ведется в одном экземпляре по унифицированной форме КО-4, которая была утверждена Постановлением Госкомстата России в 1998 году.

Этот документ заслуживает повышенного внимания, поскольку регулярно проверяется представителями различных инстанций.

По закону в учреждении, работающем с наличными деньгами, должна быть только одна кассовая книга. Но если речь идет о крупном предприятии, которое имеет обособленные подразделения, выделенные на отдельный баланс, то каждое такое подразделение ведет собственную кассовую книгу. Ее оригинал находится в обособленном подразделении, а в головное учреждение передаются только копии первичных документов и кассовой книги. Все данные об остатках денежных средств в кассе такого подразделения в этом случае показываются в его балансе и учитываются при составлении сводного баланса по предприятию.

Как оформляется кассовая книга?Согласно Инструкции №157н все учреждения, в которых есть касса, обязаны вести кассовые операции в соответствии с Порядком ведения кассовых операций в Российской Федерации, который был утвержден Советом Директоров Центробанка России в 1993 году, и Положением Банка России №14-П от 1998 года «О правилах организации наличного денежного обращения на территории РФ». Кассовая книга должна быть оформлена соответствующим образом: прошнурована, пронумерована, скреплена печатью, а все записи должны быть заверены подписью главного бухгалтера и руководителя учреждения. Скачать бланк кассовой книги можно на нашем сайте.

Кассовая книга ведется в течение календарного года по нарастающей, а с наступлением нового года необходимо заводить новую кассовую книгу. Как правило, стандартная кассовая книга, которая выглядит, как журнал, имеет пятьдесят или сто листов. Если на предприятии ведется активное использование наличных средств, то на календарный год одного журнала может и не хватить. В этом случае можно начать другой журнал, но тогда на титульном листе должен быть указан четкий временной промежуток, записи за который находятся в данной книге.

Титульный лист кассовой книги должен отображать информацию о предприятии, а именно:

Заполнение кассовой книги предполагает внесение записей в готовую форму. Все операции по кассе за сутки записываются на одну страницу, с обязательным отражением приходных и расходных материалов. В конце рабочего дня подводится итог и сводится остаток. По результатам работы составляется отчет кассира, а полученные наличные средства сотрудник, ведущий кассу, в конце рабочего дня сдает в бухгалтерию.

Каждый лист кассовой книги имеет две одинаковые части с линией отрыва. Одна часть – непосредственно лист книги, а вторая – отчет кассира. Лист можно согнуть по линии отрыва и заполнить сразу обе части под копирку. После этого лист разрезается, его первая часть подшивается, а к отчету кассира прикрепляются все первичные документы (приходные, расходные кассовые ордера, выписки из приказов, расписки, заявления на аванс, доверенности, ведомости и прочее). Образец кассовой книги можно найти на нашем сайте.

Графы и поля заполняются соответствующим образом:

Ведение кассовой книги предполагает возможность ее заполнения как вручную, так и при использовании компьютерной техники. Для этого нужно специальное программное обеспечение, которое гарантирует как визуальное отображение кассовой книги на мониторе с возможностью заполнения, так и распечатывание листов и отчетов кассира. Электронная кассовая книга, как и ее бумажный вариант, заполняется в конце каждого рабочего дня и распечатывается (правила внесения данных установлены п.4.4 Положения №637). В результате должно получиться две распечатки:

Все распечатки проверяются и подписываются кассиром. Листы книги нумеруются и хранятся в кассе, а подшиваются в конце календарного года, формируясь в книгу. Отчеты же с приложением первичных документов передаются в бухгалтерию.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Кассовая книга образец заполнения вручную для ооо

Кассовая книга (образец заполнения). Унифицированная форма N КО-4. Утверждена Постановлением Госкомстата России от 18.08.98 N 88. структурное подразделение. КАССОВАЯ КНИГА. январь 2011.

Образец заполнения данной книги предусматривает два варианта – с вертикальным и горизонтальным заполнением страниц. Бланк кассовой книги в формате .doc: kassovaya-kniga-ko-4.doc [124 Kb] (cкачиваний: 611) Форма КО-4 в формате .xls

Любая организация, связанная с приёмом или выплатой наличных денег, обязана вести кассовую книгу. Она может вестись только в одном экземпляре, вручную или в электронном виде. Используется при этом стандартный бланк, имеющий унифицированную форму КО-4.

Ведение кассовой книги от руки подразумевает, что её заводят на какой-то период, зависящий от объёма операций. Кассовая книга в этом случае прошивается и опечатывается печатью (мастичной или сургучной). Листы в ней должны быть пронумерованы и заверены главным бухгалтером и руководителем организации.

Заполнение книги в электронном виде предусматривает ежедневное (в конце дня) составление двух одинаковых распечаток под названиями «Вкладной лист книги» и «Отчёт кассира», пронумерованных по возрастанию с начала года и включающих в себя все требующиеся реквизиты. В последнем листе за прошедший месяц или за истекший год отображается полное количество листов за соответствующий период. Кассир, проверив правильность содержания вкладных листов, подписывает их и хранит на протяжении года, а отчёт с приложенными к нему кассовыми ордерами (расходными и приходными) сдаёт в бухгалтерию. Все страницы брошюруются и прошиваются в конце календарного года или при необходимости и заверяются собственноручно главным бухгалтером и директором, с подтверждением количества наличествующих листов.

Образец и заполнение кассовой книги. 13 Ноябрь 2012 Учет кассовых операций Комментарии (567). Заполнение формы 4 ФСС «вручную». кассовая дисциплина. Подскажите, пожалуйста, у нас ООО на УСН. Может ли на конец дня в кассовой книге

Образец заполнения кассовой книги

Образец заполнения данной книги предусматривает два варианта – с вертикальным и горизонтальным заполнением страниц.

В первом варианте данные по кассе обычно помещаются на одной странице. При этом сама форма КО 4 может быть заполнена кассиром двумя способами:

1. Бланк заполняется с подкладыванием под него копировальной бумаги. При этом второй экземпляр служит отчётом кассиру, а первый остаётся в кассовой книге. Оба экземпляра нумеруются одинаково.

2. Во втором случае отчётом является лист, на котором печатается «Отчёт кассира за «_»____ ____г.» и запись на нём производится через копирку.

Книгу можно заполнять как в электронном виде, так и вручную. Пример заполнения. Обязательно и для ооо и ип на. Кассовая книга образец пример заполнения кассовой книги 1. ftex - 06.05.2015, 13:23 Кассовая книга ко-4 бланк и образец как

Во втором варианте каждая страница книги имеет две части. Одна (горизонтально разлинованная) заполняется кассиром и используется как первый экземпляр. Вторая сгибается по линии отреза и заполняется через копирку, при этом отрывная часть бланка подкладывается под неотрывную часть. Обе части должны быть одинаково пронумерованы. Первая остаётся в кассовой книге, а вторая служит отчётом кассиру.

По окончанию каждого рабочего дня кассир производит калькуляцию всех операций за этот день и вычисляет остаток наличности на следующий день. После чего передаёт в бухгалтерию в виде отчёта второй отрывной лист с сопутствующими ему кассовыми документами. Ответственность за правильное заполнение кассовой книги лежит на главном бухгалтере учреждения.

Если процедура ведения кассовой книги является достаточно простым занятием для субъектов предпринимательской деятельности не имеющих структурных подразделений (например для ИП), то для юридических лиц, имеющих структурные подразделения в виде филиалов или представительств, выполнить требование законодательства о наличии в организации только одной кассовой книги очень сложно, если не невозможно. Поэтому приходится лавировать, переводя собственные обособленные подразделения на отдельный баланс.

Если же структурное подразделение не имеет отдельного баланса, то можно попробовать вести для него собственный раздел книги, который должен быть оформлен также как и первичная кассовая книга. В любом случае головной организации следует разработать методику работы с этим документом всеми подразделениями.

Скачать бланк кассовой книги

Бланк кассовой книги в формате .doc: kassovaya-kniga-ko-4.doc [124 Kb] (cкачиваний: 628)

Форма КО-4 в формате .xls: forma-ko-4.xls [55,5 Kb] (cкачиваний: 431)

Главная страница. »Статьи. »Образец заполнения кассовой книги 2015. Но вот правила их заполнения изменились. Рассмотрим, как заполняется кассовая книга 2015.

КАССОВАЯ КНИГА Образец и пример заполнения. Здесь не приведен титульный лист кассовой книги, вы можете его увидеть, если Скачаете образец заполнения Кассой книги бланк 2014 года.

Документы, бланки, образцы, декларации необходимые для ведения, регистрации ИП, ООО, ОАО. Кассовая книга образец заполнения обычно ведётся от руки. Однако, возможна и электронная кассовая книга бланк КО-4 .

Образец заполнения. Организация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. Скачать бланк кассовой книги (Размер: 54,5 KiB | Скачиваний: 2 225).

Кассовая книга для ИП. Здесь образец бланков. первой и последней обложки книги, листа кассовой книги для заполнения вручную. Лист кассовой книги. Образец бланка для печати(pdf). Кассовая книга для ИП для заполнения на ПК, ноутбуке.

Кассовая книга образец заполнения. Бланк форма КО-4 состоит из обложки, титульного листа (стр.2), листов, в которые вносятся записи всех кассовых операций (стр.3,4,5 и т.д.), и последнего листа

На нашем сайте вы сможете бесплатно скачать образец кассовой книги на 2015 - 2016 год, пример заполнения При введении кассовой книги вручную необходимо пронумеровать листы книги перед использованием. Учетная политика ООО.

На нашем сайте вы сможете бесплатно скачать образец кассовой книги на 2015 - 2016 год, пример заполнения При введении кассовой книги вручную необходимо пронумеровать листы книги перед использованием. Учетная политика ООО.

Выдача и получение денежных средств из кассы предприятия фиксируется в таком документе, как кассовая книга. Главный бухгалтер контролирует правильность заполнения кассовой книги, кассир её ведёт. Кассир заполняет две копии книги при ручном способе заполнения. Одна является отчётом для бухгалтерии, вторая остаётся у него.

На проверку книга сдаётся главному бухгалтеру в конце дня.

Что касается заполнение книги, то оно похоже на другие документы – контактные данные самого кассира, число и дата заполнения. Все суммы пишутся с помощью цифр. Буквой Z перечёркиваются оставшиеся незаполненные строки, если они есть.

Обязательно подпись на документе со стороны бухгалтера и кассира.

Ведение кассовой книгиЗаписи ведутся каждый день по мере необходимости, это значит – по мере проведения операций.

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

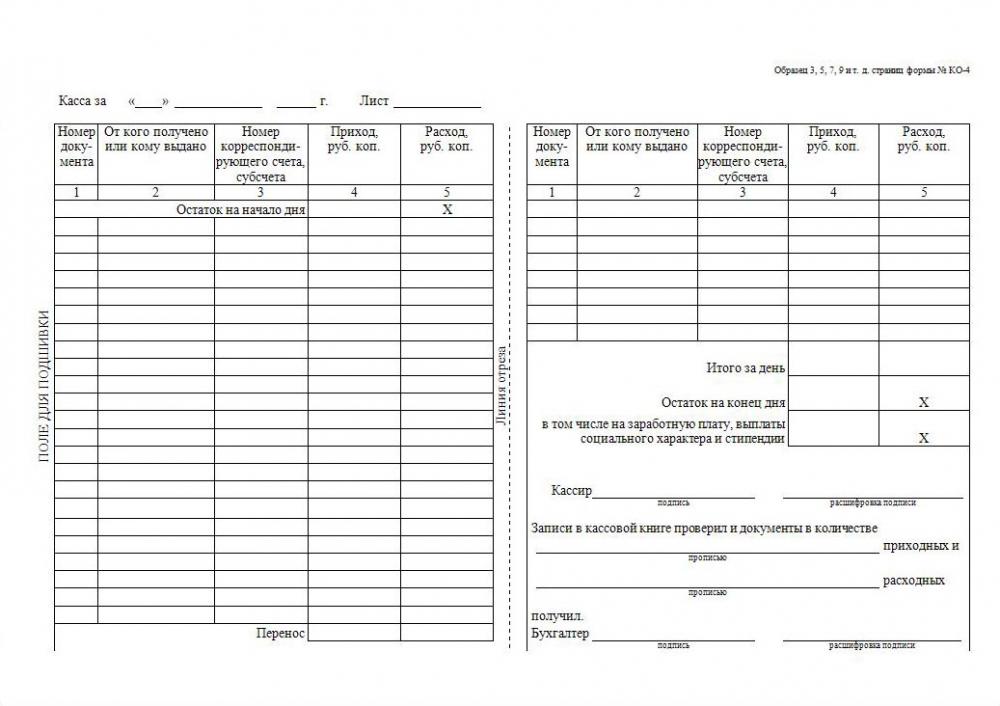

Заполнение кассовой книгиКассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

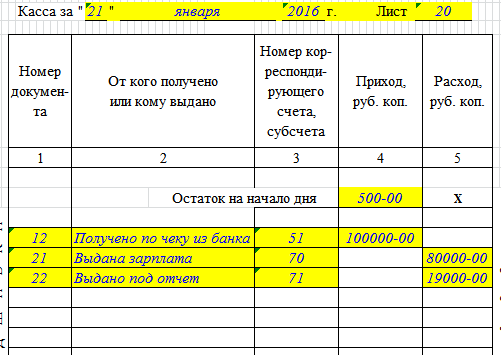

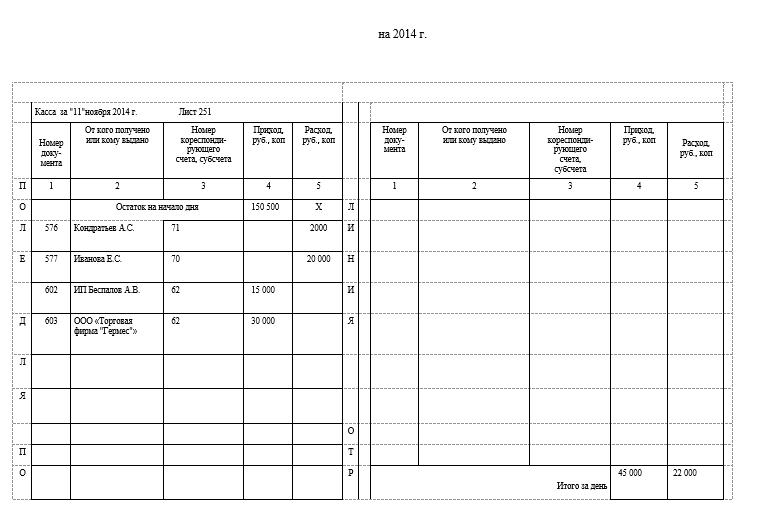

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Похожие образцыС 1 июня 2014 года бухгалтеры должны руководствоваться новыми правилами ведения кассовых операций, которые утверждены указанием Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Сами формы кассовых документов не изменились. Однако изменились правила их заполнения. В этой статье рассмотрим, как нужно заполнять кассовую книгу в 2015 году.

Кассовая книга - форма для отражения операций с наличными деньгами, которая учитывает все поступления и выдачи денег. Записи в нее вносятся по каждому приходному и расходному кассовому ордеру. В качестве бланка применяется унифицированная форма № КО-4 (310004 по ОКУД).

Новые правила ведения кассовых операций устанавливают следующие изменения ведения кассовой книги в 2015 году:

На титульном листе кассовой книги нужно указать: полное наименование индивидуального предпринимателя или организации и ее ОКПО. Затем необходимо заполнить период времени, на который заводится книга (год или месяц).

Теперь разберемся, как заполнить бланки листов кассовой книги 2015.

Для начала, в самом верху бланка нужно проставить день, месяц и год заполнения листа.

По строке «остаток на начало дня» компания должна указать цифрами остаток денежных средств в кассе в рублях и копейках на начало дня. Этот показатель переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год.

Столбцы 1-5 таблицы заполняются данными из приходных кассовых ордеров и расходных кассовых ордеров.

В строке 1 «номер документа» нужно указать номер приходного или расходного кассового ордера.

В графе 2 «от кого получено или кому выдано» нужно отразить ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из нее.

Поле 3 «номер корреспондирующего счета, субсчета» В этом поле нужно отразить данные, которые указывают на способ расходования или поступления денежных средств. Например, 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

В ячейках 4 и 5 нужно указать суммы прихода и расхода в рублях и копейках.

В строке «перенос» компания указывает сумму всего прихода и расхода предыдущих строк цифрами в рублях и копейках.

Все пустые незаполненные строки заполняются прочерками.

В строке «итого за день» нужно отразить итоговую сумму прихода и расхода за день цифрами в рублях и копейках отдельно.

Поле «остаток на конец дня» заполняется цифрами в рублях и копейках и указывается остаток денежных средств в кассе на конец дня.

Ниже нужно поставить подписи кассира и бухгалтера, а также количество приходных и расходных кассовых ордеров

Образец заполнения кассовой книги:

С 1 июня 2014 годадействует Указание Банка России от 11.03.2014 № 3210-У. Формы кассовых документов остались прежними. Но вот правила их заполнения изменились. Рассмотрим, как заполняется кассовая книга 2016.

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия. Записи в нее вносятся по каждому приходному и расходному кассовому ордеру (ПКО и РКО). И форма кассовой книги не изменилась — нужно по-прежнему использовать КО-4 (310004 по ОКУД). Но зато есть четыре приятные новости:

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги 2015.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

Столбцы 1-5 таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки - ставим прочерк.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле:

Остаток на начало дня + Сумма прихода за день – Сумма расхода за деньЕсли в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также количество ПКО и РКО.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Достаточно большое количество ИП всё чаще пользуются безналичным расчетом и уделяют меньше внимания осуществлению выплат наличными средствами, что приводит к необходимости ведения специального учёта.

Еще с весны 2014г. согласно указанию Банка РФ кассовый журнал необходимо вести исключительно тем предпринимателям, которые осуществляют расчет со своими сотрудниками наличными, то есть непосредственно через кассу и операциониста. Не все ИП выплачивают заработную плату, используя банковские карты, поэтому каждый такой ИП обязательно должен знать все, что касается ведения такого важного документа как кассовая книга. Главное – это грамотно и правильно вести кассовые книжки в 2016 г. обязательно зная все тонкости их заполнения.

Что такое кассовая книга — необходимый бухгалтерский документ, форма которого сделана в виде специализированного журнала. В нем фиксируется информация, связанная исключительно с движением наличных денег. Журнал имеет 50 или 100 страниц. Лист кассовой книги должен нумероваться отдельно, книга полностью прошивается и на оборотной стороне скрепляется подписью предпринимателя, которая удостоверяется печатью. Однако, согласно указанию ЦБРФ 3210-У, если не придерживаться указанных правил в 2016 году, это не станет расцениваться в качестве нарушения ведения кассовой книжки. Тем не менее, установленная форма документа должна вестись ИП. Не являются исключением и те, кто будет находиться в 2016 году на так называемой упрощенной системе. Кассовая книга утверждена Госкомстатом как форма КО- 4. Иными словами это новая форма книги операциониста, которую надо вести в 2016 году.

Важным моментом в ведении бухгалтерского учёта ИП в 2016г. является правильное и грамотное оформление – то есть суть и форма. При проведении проверки государственные органы контроля, в первую очередь, будут проверять именно данный документ. Неправильное ведение или отсутствие книги грозит немалыми штрафами. А вот за неведение или отсутствие кассовой книги, когда выплата зарплаты производится на банковские карты, ИП в 2016г. не несет никакой юридической ответственности. Однако, в том случае, если предприниматель ведет учетный кассовый журнал, он в обязательном порядке должен заполнять его в соответствии с установленным образцом и существующими требованиями действующего законодательства. От операциониста важно получать достоверную и своевременную информацию в определённых документах.

Порядок веденияВести кассовую книжку необходимо с начала каждого календарного года, где на титульном листе необходимо указать срок ее действия. В том случае, если одной книжки не хватает на определенный период (календарный год), нужно завести или скачать еще один образец. Можно в форме excel. где продолжать записывать все приходы-расходы в хронологической последовательности.

Необходимо обратить особое внимание! На втором экземпляре книги также нужно написать дату начала и окончания ее ведения. Благодаря этому ни сам индивидуальный предприниматель, ни проверяющий не смогут запутаться в последовательности заполнения данных кассовых журналов.

Сейчас ИП покупают уже готовые отпечатанные кассовые книжки образца формы excel. которые не надо чертить на специальные столбцы – то есть готовый бланк. Кроме того, образец книг можно скачать бесплатно на нашем сайте и, в дальнейшем, вести основываясь на установленных правилах.

Важным моментом считается не только правильное заполнение самой кассовой книги. Титульный лист у кассовой книги (бланк форма) должен иметь все необходимые, установленные на законодательном уровне, данные (пример правильного заполнения можно скачать):

В кассовую книжку необходимо вносить записи всех операций (расхода/прихода), которые осуществлялись в период всего рабочего времени. Движение средств за 24 часа фиксируются на одной странице журнала. В конце рабочего дня обязательно подсчитываются финансы, что были получены и потрачены, а также выводится остаток финансов, которые переходят на следующий рабочий день. Записи, сделанные в кассовой документации необходимо подтверждать отчетом того лица, который непосредственно отвечает за прием и выдачу денег из кассы.

Кассовая книга, каждый её листок, состоит из 2 частей:

Чтобы заполнить бланк в книжке быстрее, следует согнуть листок по специальной линии разрыва и, используя копировальную бумагу, заполнять листы журнала одновременно. Вкладной листок здесь ведется исключительно шариковой ручкой, где на отрывной его части запись будет копироваться. После чего по специальной линии листок отрезается и подшивается, а первичный образец прикладывается к отчету операциониста (кассира). Кассовую книгу еще можно заполнять на компьютере в форме excel – готовый бланк.

Каким образом необходимо заполнять книгу в 2016 году:

Обратите внимание! Общая сумма денег, которые непосредственно указаны в книжке, должна точно соответствовать остатку наличных денег, что имеются в кассе!

В строках формы, которые не заполняются, должен быть проставлен значок Z. В конце каждой заполненной страницы обязательно ставится подпись кассира-операциониста и бухгалтера. Если же на протяжении всего дня у ИП не было финансовых движений, то остаток в журнал записывается без изменений. Образец заполнения нового бланка кассовых журналов можно посмотреть или скачать бесплатно в форме excel.

Исправление допущенных ошибок при заполненииОтвечает за ведение кассовой документации, как правило, кассир-операционист, который составляет первичные документы (приход-расход) и передает остаток денег бухгалтеру (если существует эта должность) либо же ИП, то есть непосредственному руководителю. Довольно часто, по ошибке, операционист (кассир) может внести в бланк книги неправильные данные, но это можно исправить. Категорически нельзя исправлять любые допущенные помарки или ошибки в кассовой книге, вырезать листы, применять лезвие или штрих! Допускается аккуратное перечеркивание неверных сведений, после чего разрешается рядом указать правильные данные. Возле каждой помарки должно стоять 2 подписи: бухгалтера (или же самого ИП) и кассира. Если титульный лист книги содержит какие-либо неточности или ошибки, для их исправлений следует применять указанные выше стандарты. Сроки хранения образца excel кассового журнала должны определяться непосредственно самим предпринимателем, что отражается в соответствующем приказе.

Правильное ведение и оформление кассовых операций – это защита от штрафов. Поэтому нужно обращать внимание не только на заполнение приходно-расходной кассовой документации, но и на остальные формы.

Правильное ведение и оформление кассовых операций – это защита от штрафов. Поэтому нужно обращать внимание не только на заполнение приходно-расходной кассовой документации, но и на остальные формы.

В частности, кассовая книга играет серьезную роль в правильном оформлении кассовых операций, но не все ее умеют вести и даже не стремятся научиться этому. Хотя это важно!

Что это за документ?Кассовая книга (потом по тексту – Книга) представляет собой документ, обобщающий все кассовые операции за день.

Она ведется ежедневно, за исключением не рабочих дней, и в ней находит свое отражение всё движение наличных средств. оформляемое приходными и расходными кассовыми документами. По окончанию дня в ней подводится итог – указываются обороты, — и высчитывается лимит кассы, который переходит на следующий день.

Она ведется ежедневно, за исключением не рабочих дней, и в ней находит свое отражение всё движение наличных средств. оформляемое приходными и расходными кассовыми документами. По окончанию дня в ней подводится итог – указываются обороты, — и высчитывается лимит кассы, который переходит на следующий день.

Кассовая книга фактически – это своеобразный регистр. содержащий в себе перечень приходных и расходных операций с указанием первичных документов. на основании которых проводятся данные операции, с указанием сумм, корреспондирующихся счетов и даже характера операции. С помощью этой книги фиксируется весь наличный поток предприятия.

Кассовая книга относится к обязательным бланкам. И, несмотря на то, что на текущий момент разрешается самостоятельно предприятиям разрабатывать первичные документы, эта книга имеет строгую унифицированную форму, поскольку не относится к документам бухгалтерского учета. Кассовая книга предназначена для фиксирования всех кассовых операций, проводимых компанией в наличной форме. А обращение наличности регулируется нормативными актами Центрального Банка РФ.

Однако кассовая книга не для всех является обязанностью!

Скачать бланк Кассовой книги Форма КО-4

Особенности ведения документа предпринимателямиПрежде всего, стоит отметить, что обязанность оформления наличных операций унифицированными формами кассовых документов и вообще их учет не зависит от применяемой налоговой системы .

Кассовые документы должны вести все: и те, кто находится на общем режиме, и те, кто признается спецрежимниками. Почему? Потому что операции с наличными средствами – это самостоятельная отрасль учета, данные которой активно используется при налогообложении и при ведении бухучета.

Однако у кассового учета есть свои нюансы, касающиеся, в частности, обязанности предпринимателя его вести. Так, у ИП есть право выбора: он может кассовые документы оформлять, а может этого и не делать.

Однако у кассового учета есть свои нюансы, касающиеся, в частности, обязанности предпринимателя его вести. Так, у ИП есть право выбора: он может кассовые документы оформлять, а может этого и не делать.

Но данное право зависит от соблюдения им сразу нескольких и одновременных условий :

В противном случае, на предпринимателя ложится обязательство по оформлению кассовых операций согласно Указанию №3210-У Центробанка России в полном объеме. Однако если все-таки предприниматель, несмотря на соблюдение всех вышеуказанных условий, решит вести кассовый учет, делать это ему придется в строгом соответствии с Указанием №3210-У. Т.е.:

А вот для юридического лица выбора – оформлять или нет кассовые операции – не предусмотрено.

Нюансы оформления для организаций Все юридические лица обязаны оформлять наличные денежные операции кассовыми документами! Эта обязанность распространяется и на малые, и на крупные компании; и на те предприятия, у которых есть или нет обособленных подразделений.

Все юридические лица обязаны оформлять наличные денежные операции кассовыми документами! Эта обязанность распространяется и на малые, и на крупные компании; и на те предприятия, у которых есть или нет обособленных подразделений.

Единственное, малые предприятия имеют право не устанавливать кассовый остаток. Но об этом должен быть оформлен соответствующий приказ.

Кассовая книга и иные кассовые документы у организации ведутся :

Сама же Кассовая книга обязана вестись в строгом соответствии с требованиями, изложенными в Указании №3210-У Банка РФ.

Порядок ведения документа рассмотрен в следующем видеосюжете:

Основные правила ведения и заполненияВсе поступающие и выдаваемые в течение дня наличные средства должны быть оформлены кассовыми документами – приходным или расходным кассовым ордером, – с последующим занесением произведенных операций в Кассовую книгу. Записи в Книгу вносятся ежедневно. исключая не рабочие дни и те дни, в течение которых не было движения наличных средств. Причем, все записи вносятся строго на основании расходных или приходных кассовых ордеров, оформленных в соответствии с нормативными требованиями и имеющих унифицированную форму.

По окончании рабочего дня кассир обязан произвести сверку данных, занесенных в кассовую книгу и отраженных в кассовых документах. И только после этого он выводит остаток, ставит свою подпись. А отрывной лист Книги вместе с подтверждающими операции документами передается бухгалтеру, который указывает в экземпляре Книги кассира о количестве полученных документов и ставит свою подпись. Далее принявший документы бухгалтер (или главный бухгалтер) проводит дополнительную сверку.

Кассовая книга имеет две части. которые заполняются одновременно:

Сама кассовая книга открывается новая на каждый год. Но при этом количество листов в ней и количество ее экземпляров, приходящихся на конкретную организацию, зависит от объема производимых за день и, соответственно, за год операций. Так, в течение дня может быть заполнен не один ее лист!

Кассовую книгу, как правило, прошнуровывают в конце года, а ее шнуровку – на последней странице скрепляют печатью и записью «прошнуровано и пронумеровано ___ листов».

На предприятии допускается ведение нескольких Книг, когда:

Вести Книгу можно и на бумаге и в электронном формате.

Нюансы оформленияЕсли Книга ведется на бумажном носителе, то ее заполнение возможно и вручную, т.е. сразу на бумаге, или с помощью, например, компьютера и с последующим выведением на бумаге в конце дня.

Что касается кассовой книги, оформляемой в электронном формате. то для этой цели используются специальные технические средства, которыми:

Что касается кассовой книги, оформляемой в электронном формате. то для этой цели используются специальные технические средства, которыми:

Что касается порядка ведения Кассовой книги на бумаге и в электронной форме, то он одинаков для обоих вариантов и соответствует требованиям ЦБ РФ, утвержденным в Указании №3210-У.

Но стоит отметить, что документы, сформированные в электронном виде :

Каждое обособленное подразделение компании при проведении операций с наличностью отражает их в своей собственной Кассовой книге. Порядок ее оформления аналогичен, что и для Книги головного предприятия.

Однако есть своя специфика :

А в остальном ведение кассовой книги должны отвечать Указанию №3210-У ЦБ РФ.

Как правильно формировать данный документ в 1С 8.2, рассказано в данном видеоматериале:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

.jpg)