Рейтинг: 4.2/5.0 (1850 проголосовавших)

Рейтинг: 4.2/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Подготовить отчетность по МСФО можно одним из способов:

- при помощи первичного (параллельного с российским) учета по МСФО,

- путем трансформации национальной финансовой отчетности в формат МСФО.

Параллельный учет дает более качественный результат. Но этот способ слишком затратен и не всегда экономически обоснован, поэтому большинство организаций готовят отчетность по МСФО при помощи трансформации, которая не требует ежедневных затрат и проводится единовременно после окончания отчетного периода.

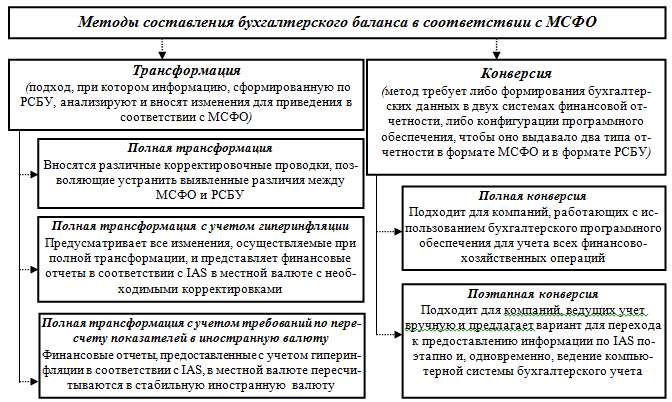

Трансформация бухгалтерской отчетности - это процесс составления отчетности по стандартам МСФО путем перегруппировки учетной информации и корректировки статей отчетности, подготовленной по правилам российской системы бухгалтерского учета.

Единого алгоритма трансформации не существует, и в каждом случае требуется индивидуальный подход. Любой специалист, трансформирующий отчетность, имеет право самостоятельно определять методику и этапы трансформации применительно к отчетности каждой конкретной организации.

Существует примерный план трансформации для случая, когда трансформация отчетности осуществляется впервые.

1) Изучение общих требований к отчетности в формате МСФО

2) Сравнительный анализ МСФО и РСБУ, выявление расхождений в оценках

3) Изучение требований МСФО (IFRS) 1 "Первое применение МСФО"

4) Составление учетной политики по МСФО

Этап трансформации отчетности:

1) Сравнительный анализ учетной политики, подготовленной по РСБУ и МСФО, выявление области корректировок

2) Сбор информации, необходимой для проведения трансформации

3) Выбор формата компонентов отчетности. Подготовка рабочих документов

4) Корректировки. Реклассификация

5) Подготовка начального баланса

6) Подготовка Баланса и Отчета о финансовых результатах в формате МСФО

7) Подготовка Отчета об изменении капитала, Отчета о движении денежных средств и Пояснений к отчетности в формате МСФО

Подготовка дополнительных разделов отчетности

Корректировка показателей отчетности с учетом инфляции

Перевод показателей отчетности в иностранную валюту

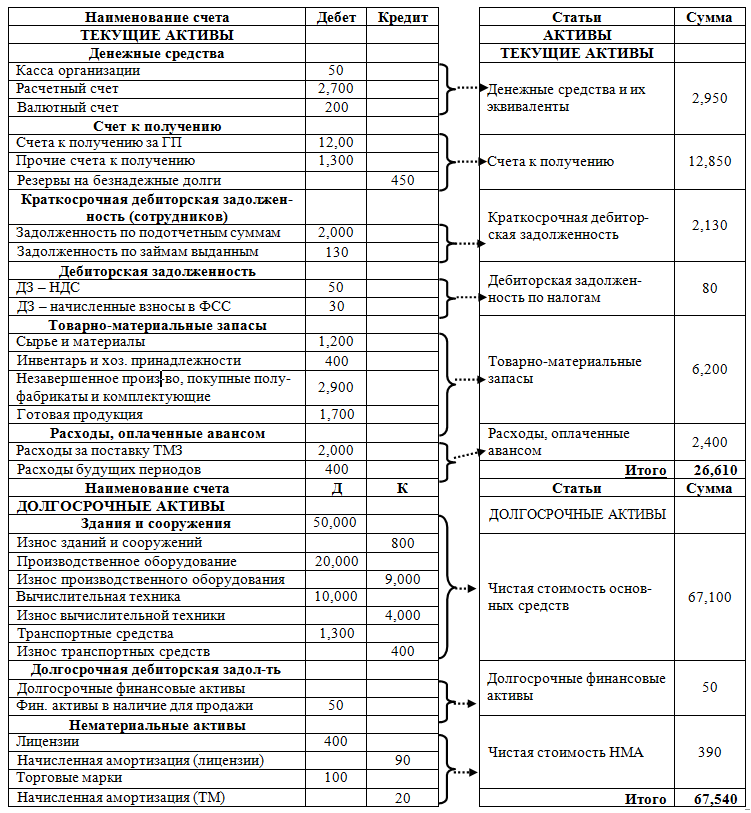

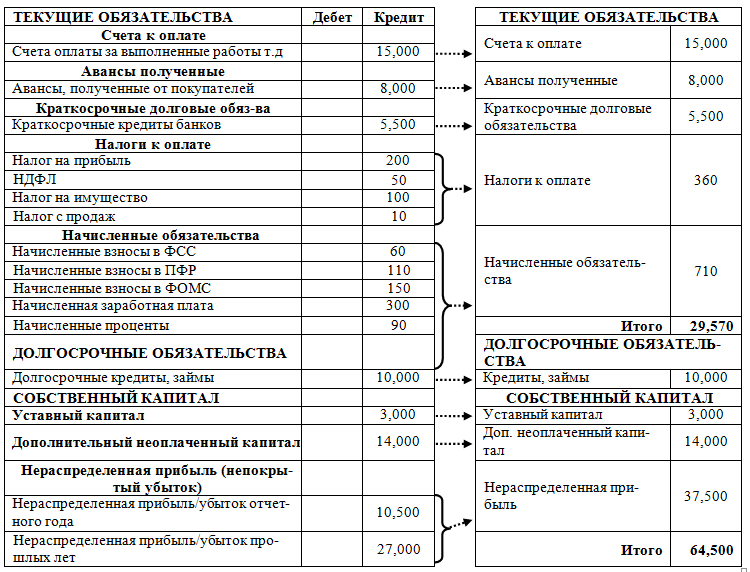

Бухгалтерский балансБухгалтерский баланс представляет собой информацию о финансовом положении компании, обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале организации.

Структура и состав показателей бухгалтерского балансаОсновные средства Нематериальные активы Финансовые активы кроме того: - инвестиции, учтенные по методу участия; - торговая и другая дебиторская задолженность; - денежные средства и их эквиваленты; - налоговые требования Запасы

Торговая и другая кредиторская задолженность Налоговые обязательства Долгосрочные процентные обязательства Резервы

Выпущенный капитал и резервы Доля меньшинства

Линейные статьи, приведенные в Стандарте, не исчерпывают всех возможных статей, которые каждая организация, составляющая отчетный бухгалтерский баланс, может включить в него, выделяя информацию, которая требуется другими Международными стандартами или которая необходима для достоверного и полного представления о финансовом положении организации.

Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производятся по решению самой организации, представляющей отчетность. Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности.

Независимо от форм баланса, вопрос о выделении дополнительных статей актива необходимо решать исходя из их характера и ликвидности активов, существенности информации о них.

Например, из основных средств желательно выделить недвижимость и активно работающие основные средства. Если активы оцениваются по-разному, в зависимости от обстоятельств, например по первоначальной или восстановительной стоимости, то это является достаточной причиной для их раздельного отражения в балансе.

Вторым важным критерием для представления дополнительных статей актива являются их функции в данной организации.

Например, финансовые активы подразделяются на облигации, векселя, акции других компаний. Запасы подразделяются на товары, материалы, незавершенное производство, готовую продукцию; в дебиторской задолженности выделяют расчеты с покупателями и заказчиками, авансы и предоплаты, расчеты со связанными сторонами, долгосрочную задолженность, срок возмещения которой наступает в следующем году.

Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и времени их погашения.

Прежде всего, желательно выделить прямые обязательства и резервы, среди которых выделяют пенсионные, социальные и любые другие резервы, являющиеся существенными для раскрытия обязательств организации. Обязательства могут подразделяться на процентные и беспроцентные; краткосрочные и долгосрочные; возникшие в результате коммерческой или финансовой деятельности по привлечению средств, авансы полученные и векселя выданные; в кредиторской задолженности желательно выделить расчеты с поставщиками и подрядчиками, расчеты со связанными сторонами, долгосрочные обязательства, подлежащие погашению в следующем отчетном году.

Капитал и резервы раскрываются по количеству акций: разрешенных к выпуску, выпущенных, оплаченных полностью и частично, находящихся в обращении по состоянию на начало и конец отчетного года. Раскрыть характеристику и назначение каждого резерва, созданного из капитала владельцев (собственников акций), просто необходимо.

Стандарт не рассматривает раскрытия информации в дополнительных статьях. Дополнительные статьи могут приводиться в примечаниях к балансу по усмотрению составителей отчетности.

Классификация элементов баланса на долгосрочные и краткосрочные весьма желательна в форме бухгалтерского баланса, так как позволяет четко разделить функционирующий капитал на оборотный и иммобилизованный, а также получить данные для оценки ликвидности и платежеспособности. Такая классификация позволяет структурировать информацию о финансовом положении организации, делает ее экономически организованной и наглядной. Пользователи финансовой отчетности весьма заинтересованы именно в упорядоченной информации, облегчающей расчеты аналитических финансовых коэффициентов для оценки финансового положения организации во всех существенных деталях.

Применение упорядоченной классификации активов и обязательств или ее неприменение стандарт относит к вопросам, которые разрешает администрация организации, составляющей финансовую отчетность. На практике большая часть балансов в представляемой финансовой отчетности составляется на основе упорядоченной классификации. Если организация не применяет классификации активов и обязательств, она обязана представить их в балансе в порядке общей ликвидности, отражая активы и обязательства от более ликвидных к менее ликвидным или наоборот.

Общепринятой основой классификации балансовых элементов являются сроки их погашения или возмещения, иначе говоря, оборачиваемость. В качестве меры в расчет принимается годичный срок, потому что отчетный период в нормальных условиях продолжается 12 месяцев. Те балансовые элементы, которые оборачиваются в течение 12 месяцев от отчетной даты, относятся к краткосрочным, а остальные, продолжительность оборота которых превышает 12 месяцев, относятся к долгосрочным.

Допускается подготовка баланса в двух форматах:

Российский баланс готовится в горизонтальном формате, при котором валюта баланса равна суммарной стоимости активов. МСФО рекомендует странам, испытывающим финансовые затруднения, использовать вертикальный формат баланса, при котором валюта баланса соответствует чистым активам.

При составлении бухгалтерского баланса согласно МСФО обособленно нужно показать:

1. основные средства;

2. нематериальные активы;

3. финансовые активы;

4. инвестиции, учтенные по методу долевого участия;

5. запасы;

6. торговую и прочую дебиторскую задолженность;

7. денежные средства и их эквиваленты;

8. налоговые обязательства;

9. резервы;

10. долгосрочные процентные обязательства;

11. торговую и прочую кредиторскую задолженность;

12. собственный капитал и т. д.

Решение о выделении в балансе того или иного показателя должно принимать руководство предприятия, основываясь на существенности статьи, целесообразности обособленного ее отражения и интересах пользователей отчетности.

В соответствии с МСФО в балансе можно не разделять активы и обязательства на долгосрочные и краткосрочные, однако в отчетности должно раскрываться, какие активы или обязательства будут погашены (реализованы или использованы) в течение 12 месяцев после отчетной даты.

Российская форма баланса заведомо предусматривает разделение активов и обязательств на долгосрочные и краткосрочные.

Чаще всего предприятия не отступают от установленной формы, не добавляют строки в баланс и не удаляют лишние.

В балансе по МСФО, как правило, нет пустых строк, они просто удаляются.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКак известно, МСФО регулируют составление финансовой отчетности и не требуют ведения учета «в соответствии с МСФО». То есть они описывают только правила подготовки финансовой отчетности в соответствии с МСФО. Так, стандарты предписывают и разъясняют вопросы признания, измерения и раскрытия различных статей отчетности – бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении капитала, отчета о движении денежных средств и примечаний.

Поэтому компания может вести учет по национальным стандартам, а далее, на каждую отчетную дату, вносить поправки (корректировки) для подготовки финансовой отчетности по МСФО. Этот процесс называется трансформацией отчетности по МСФО, и он наиболее часто используется на практике.

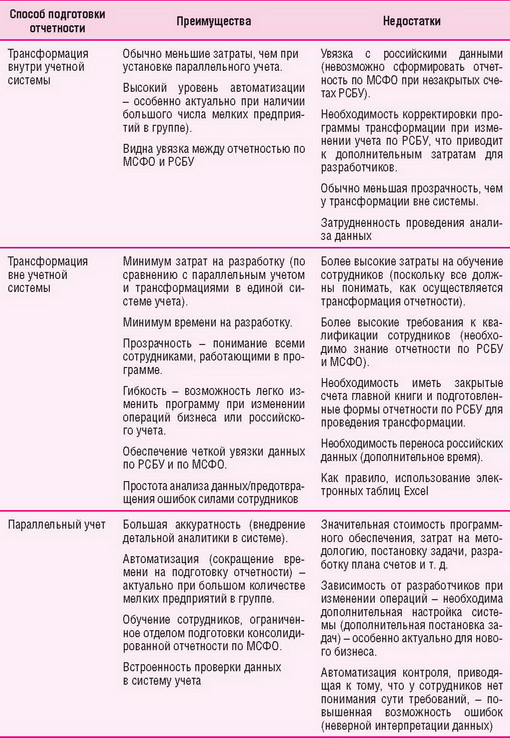

В целом можно говорить о трех способах подготовки финансовой отчетности по МСФО:

Трансформация – это процедура, которая проводится по состоянию на отчетную дату и включает в себя все корректировки, необходимые для перекладки показателей финансовой отчетности, подготовленной по национальным стандартам учета, в формат МСФО с учетом соответствующих принципов признания, измерения и раскрытия всех элементов финансовой отчетности.

Параллельный учет – это непрерывный процесс, который не зависит от подготовки российской бухгалтерской отчетности. При трансформации – так как не налажен параллельный учет по МСФО – нет возможности получать оперативную информацию за промежуточные между отчетными датами периоды.

Трансформация возможна только после того, как составлена российская отчетность, что увеличивает время, необходимое для получения отчетности по МСФО. При трансформации точность данных отчетности по МСФО часто снижается, поскольку в ее процессе корректируются только так называемые существенные статьи и используется множество оценочных суждений и профессиональное суждение (например, различные начисления без первичных документов, размер обесценения активов, определение справедливой стоимости при отсутствии ликвидного рынка для данного вида активов и т. д.).

Каждый способ подготовки отчетности имеет свои преимущества и недостатки:

Таким образом, ведение учета по МСФО – это внутреннее дело каждой компании и никак не регламентируется стандартами. Они дают бухгалтеру лишь общее руководство к действию, без конкретных методик с типовыми проводками или «плана счетов МСФО».

Компания должна самостоятельно разработать и затем постоянно придерживаться определенной учетной политики для подготовки отчетности по МСФО (ее также можно использовать как основу для разработки плана счетов по МСФО).

Основы трансформацииРассмотрим принципы организации основной трансформационной таблицы при повторяющемся процессе трансформации (независимо от того, организован процесс внутри или вне учетной системы):

Расчет поправок и различные реклассификации по МСФО могут требовать дополнительной информации.

Первоначальный переход на МСФОКак показывает практика, первоначальное применение МСФО может быть сложнее, чем регулярный и повторяющийся каждый учетный цикл последующий процесс трансформации.

При первоначальном переходе на МСФО необходимо применять правила специального стандарта МСФО (IFRS) 1 «Первое применение МСФО», который требует полного ретроспективного подхода (т. е. как если бы МСФО применялись данной компанией всегда).

Для этого потребуется: Для заметок

При первоначальном переходе на МСФО все корректировки делаются на нераспределенной прибыли на дату перехода (на входящем балансе). Датой перехода на МСФО считается дата за два года до отчетной даты. Точное определение даты перехода в стандарте МСФО (IFRS) 1 следующее: «начало самого раннего периода, по которому компания представляет полную сравнительную информацию по МСФО в своей первой МСФО-отчетности».

Например, если компания будет впервые составлять свою отчетность по МСФО по состоянию на 31 декабря 2007 г. то датой перехода на МСФО считается 1 января 2006 г. Вступительный баланс по МСФО (в данном примере на 1 января 2006 г.) не публикуется «на лице» отчетов, но раскрывается в примечаниях.

МСФО требуют представления всех статей с их соответствующими сравнительными данными за прошлый период как «на лице» отчетов, так и в примечаниях. Ни одна цифра не может быть представлена без ее сопровождения подобной информацией за прошлый аналогичный период (соответственно год, полугодие или квартал).

Кроме того, необходимо помнить, что требуется использовать единую учетную политику для всех периодов, представленных в первой финансовой отчетности по МСФО.

Итак, суммируем основные шаги, которые должны быть предприняты компанией для успешного системного перехода на МСФО:

МСФО разрешают применять «добровольные исключения» из ретроспективного подхода МСФО (IFRS) 1, не забывая при этом, что основным правилом все же является полный ретроспективный подход. Такие исключения могут применяться, например, в следующих областях:

Кроме того, предусмотрены «обязательные исключения» из ретроспективного подхода, например:

Процесс трансформации можно разделить на следующие этапы:

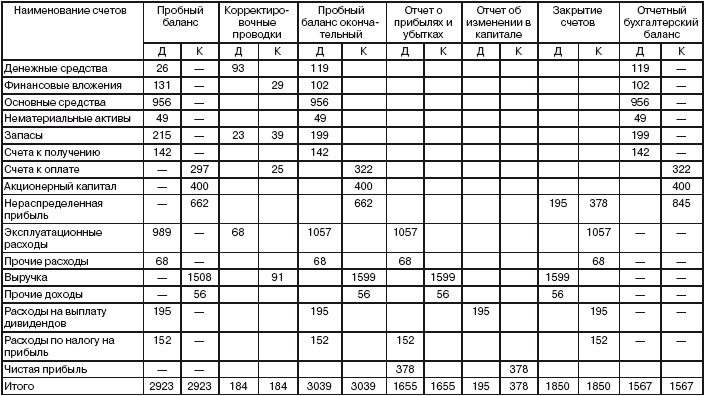

Начать работу (обычно в электронных таблицах Excel) рекомендуется с составления рабочей таблицы входящих остатков. Для этого необходимо перенести, а затем перегруппировать и реклассифицировать информацию из отчетности РСБУ (баланс, ОПУ) в таблицу входящих остатков. На практике во избежание недоразумений со знаками всех сумм они соответствуют логике бухгалтерских проводок: активы заносятся в трансформационную таблицу со знаком плюс, а обязательства и капитал со знаком минус.

Перегруппировка означает, что заносить остатки нужно с учетом их будущей презентации в балансе по МСФО. Например, незавершенное строительство будет раскрываться в составе основных средств и поэтому заносится в соответствующий раздел, т. е. «Основные средства» (в дальнейшем это также облегчит составление примечания по движению основных средств за период в разрезе категорий).

Трансформационная таблица заполняется и по строкам, и столбцам: по строкам показываются наименования статей баланса и отчета о прибылях и убытках по МСФО, а по столбцам – остатки по российским данным. Затем заносятся все индивидуальные корректировки по МСФО и в результате – выводимые на их основе остатки отчетности по МСФО.

Типовые корректировки при трансформации отчетности в формат МСФОНеобходимо учесть, что на практике у многих российских компаний, несмотря на сходные с МСФО требования ПБУ, будут существовать дополнительные разницы (кроме перечисленных ниже) – из-за неполного применения всех правил РСБУ. Рассмотрим несколько примеров.

Основные средстваПример корректировки для основных средств

Допустим, по РСБУ была сделана дооценка в 10 000, а по МСФО было определено, что требуется дооценка 40 000. Тогда необхо димо убрать дооценку из добавочного капитала, сделанную в рос сийской отчетности:

Дт «Добавочный капитал» – 10 000

Кт «Основные средства» – 10 000

и затем сделать дооценку МСФО до справедливой стоимости:

Дт «Основные средства» – 40 000

Кт «Резерв переоценки ОС» – 40 000

Финансовые инструментыДля запасов трансформационные корректировки могут включать списание запасов до чистой цены продаж (а по неликвидным запасам – создание 100%-ного резерва в случае, если чистая цена реализации равна нулю).

Дебиторская задолженностьДебиторская задолженность представляется в балансе за минусом резерва на сомнительные долги, а для его оценки обычно используется метод старения счетов (на практике эта разница еще актуальна, хотя многие компании уже начали синхронизировать свои методологии расчета данного резерва по МСФО и РБСУ).

ОбязательстваПример корректировки для баланса по обязательствам

Для целей МСФО начислена премия сотрудникам за отчетный период 8000 (в соответствии с принципом начисления). В будущем потребуется реверсионная проводка, так как в российской отчетности это будет отображено в следующем периоде.

Дт «Расходы на персонал» – 8000

ВыручкаНеобходимо помнить: начиная со второго периода составления отчетности по МСФО часть корректировок имеет специфику из-за того, что подобные корректировки уже были сделаны в прошлом периоде, поскольку трансформация всегда делается к российской отчетности на текущую отчетную дату, а не к прошлогодней отчетности по МСФО (полученной путем трансформации в прошлом отчетном периоде).

Так, некоторые корректировки, обычно влияющие напрямую на ОПУ, будут иметь корреспонденцию не полностью со счетами доходов и расходов отчетного периода, а частично с нераспределенной прибылью (в части, относящейся к прошлым периодам). Другие корректировки будут представлять собой сторнирование «прошлогодних» начислений (потому что в новом отчетном году они уже пришли в отчетность через РСБУ). Третий вид корректировок, связанных с «прошлым годом», – это так называемые повторяющиеся корректировки (например, на инфлирование капитала, внесенного в уставный фонд в периоды гиперинфляции).

Возьмем дебиторскую задолженность (ДЗ) и рассчитаем резерв МСФО на сомнительные долги в соответствии с методом старения счетов (для простоты примера предположим, что по РСБУ резерв не создавался (хотя на практике он обычно создается – часто в сумме, не равной резерву по МСФО). Пусть в прошлом году резерв по МСФО был создан на 20 000. Расчеты на отчетную дату показы вают, что резерв должен быть создан в размере 35 000.

Тогда трансформационная корректировка будет выглядеть сле дующим образом:

Дт «Нераспределенная прибыль» – 20 000

Дт «Расходы отчетного периода» – 15 000

Кт «Резерв по сомнительной ДЗ» – 35 000

Данные «дебеты» должны быть занесены в трансформационную таблицу в соответствующие строки, т. е. они частично заденут и ОПУ (в части расходов), и баланс (в части нераспределенной прибыли).

Кстати, эта проводка в части дебета по нераспределенной при были является примером так называемой первой проводки, с кото рой во все последующие периоды трансформации начинается вырав нивание входящих остатков резервов и нераспределенной прибы ли – для приведения их в соответствие с суммами заключительных резервов на предыдущую дату трансформации.

Нематериальные активыА.Б. Богопольский,

заместитель руководителя Департамента отчетности

финансовой корпорации «УРАЛСИБ»

В МСФО перечислены общие правила составления бухгалтерского баланса, сформулированы требования к его представлению.

Прежде всего в МСФО отсутствуют жесткие требования к его форме. Конкретная форма баланса разрабатывается каждой компанией(организацией) самостоятельно.

В стандарте не регламентирован исчерпывающий перечень статей баланса, порядок их расположения, не приводятся их названия, но предписан перечень статей, которые должны раскрываться в бухгалтерском балансе обязательно.

Этот перечень включает статьи:

1) основные средства;

2) нематериальные активы;

3) финансовые активы (инвестиции, учтенные по методу участия, дебиторская задолженность, денежные средства и их эквиваленты и др.)

5) кредиторская задолженность;

6) налоговые обязательства и требования;

8) долгосрочные обязательства (включая выплату процентов)

9) доля меньшинства;

10) выпущенный капитал и резервы.

Содержание большинства показателей общеизвестно, но некоторые термины в приведенном перечне требуют пояснения.

Так финансовые активы включают следующее:

право на получение денежных средств или других финансовых активов от других компаний, обусловленные договором (дебиторская задолженность);

право на обмен финансовыми инструментами с другой компанией (организацией) на потенциально выгодных условиях, обусловленное договором;

долевые инструменты другой компанией (организации) – инвестиции, учтенные по методу участия.

Термин «доля меньшинства» означает часть в капитале и чистых результатах материнской компании, приходящуюся на долю дочерних, которой материнская компания не владеет напрямую или косвенно через дочерние компании.

Перечисленные выше статьи бухгалтерского баланса в МСФО 1 называются линейными. Кроме линейных статей по усмотрению администрации хозяйствующего субъекта в балансе могут представляться и другие статьи. При выборе дополнительных статей МСФО рекомендует принимать во внимание характер и существенность активов, функции активов в рамках компании.

Линейные статьи в соответствии с характером деятельности организации могут разбиваться на подклассы. Такие статьи рекомендуется раскрывать в балансе и в пояснениях к нему. Так, линейная статья «запасы» подразделяется по МСФО на подклассы: сырье и материалы, готовая продукция, незавершенная продукция, товары, хранящиеся для перепродажи.

Помимо перечисленных статей в бухгалтерском балансе или в примечаниях необходимо раскрыть информацию об акциях или долях уставного капитала:

количестве акций, разрешенных к выпуску;

количестве выпущенных и количестве оплаченных акций, а также выпущенных, но не полностью оплаченных акций;

номинальной стоимости акций;

сверенном (проинвентаризированном) количестве акций в обращении на начало и конец года;

правах, привилегиях и ограничениях, связанных с соответствующим классом акций, в том числе, ограничениях на распределение дивидендов и возмещение капитала;

акциях, принадлежащих компании или ее дочерним или ассоциированным компаниям;

акциях, зарезервированных для выпуска по договорам опциона или продажи, включая условия и суммы.

Аналогичную информацию, уточняет МСФО, но не об акциях, а о долях в капитале, раскрывают и компании (организации), не являющимися акционерными обществами, например товарищества.

МСФО не предписывает деление статей активов и обязательств в зависимости от срока их действия на краткосрочные и долгосрочные. Подобное деление активов и обязательств не является обязательным, и решение о его применении зависит от мнения администрации хозяйствующего субъекта. Активы и обязательства в балансе представляются в порядке их ликвидности. Но независимо от принятого порядка представления статей в балансе, суммы по статьям активов и обязательств, погашение или возмещение которых ожидается до и после 12месяцев, учитываются отдельно.

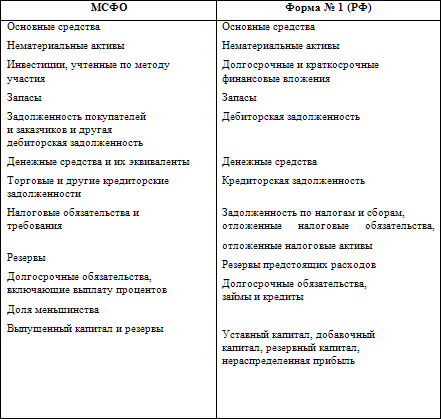

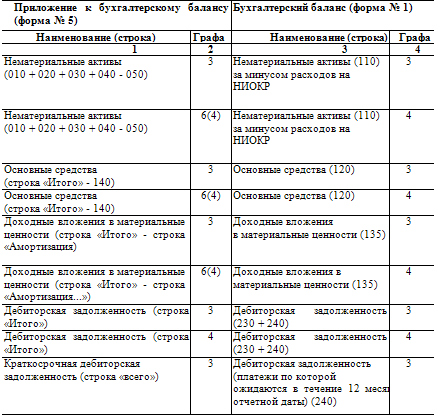

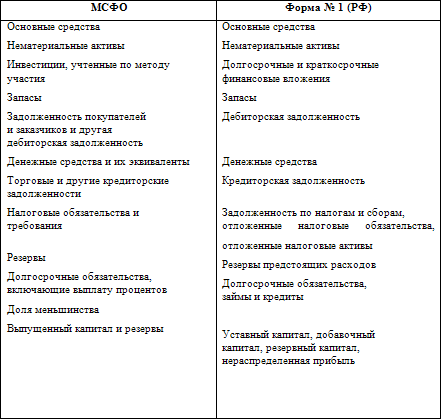

Российский бухгалтерский баланс составляется по номенклатуре статей и форме, представленной в приказе МФ РФ «О формах бухгалтерской отчетности организации». Сравнение статей отечественного бухгалтерского баланса (форма N 1) с линейными статьями баланса, составленного в соответствии с правилами МСФО позволяет сделать вывод о сходстве их между собой. В таблице 6 приведено соотношение статей отечественной формы N 1 «Бухгалтерский баланс» с линейными статьями предусмотренными МСФО 1.

Как видно из приведенной таблицы, в отечественном бухгалтерском балансе имеются практически все линейные статьи, регламентируемые МСФО 1. Исключение составляет статья «Доля меньшинства».

Статья «Выпущенный капитал и резервы» бухгалтерского баланса по МСФО 1 характеризует собственный капитал предприятия. В российской форме N 1 ей соответствуют статьи «Уставный капитал», «Добавочный капитал», «Резервный капитал», «Нераспределенная прибыль». Согласно МСФО 1 резервы, учитываемые по статье «Выпущенный капитал и резервы», формируются за счет нераспределенной прибыли.

В соответствии с российским законодательством за счет нераспределенной прибыли в обязательном порядке должен создаваться резервный капитал в акционерных обществах и совместных предприятиях. Другие отечественные организации могут формировать его по своему усмотрению. По статье «Резервный капитал» формы N 1показываются резервы, образованные в соответствии с законодательством и учредительными документами, что соответствует регламентациям МСФО 1 относительно содержания статьи бухгалтерского баланса «Выпущенный капитал и резервы».

Статья «Резервы» бухгалтерского баланса, составленного по МСФО 1, характеризует резервы, суммы которых включены в затраты на производство продукции и продажи. В отечественной форме N 1 к ним относятся резервы предстоящих расходов. Оценочные резервы – по сомнительным долгам, под снижение стоимости материально-производственных запасов и ценных бумаг, как в российской, так и в международной практике в бухгалтерском балансе отдельно не отражаются, но включаются в нетто-оценку соответствующих активов.

Более подробный перечень статей в форме N 1 не противоречит МСФО 1, поскольку последним допускается деление линейных статей на подклассы.

Тем не менее, ряд расхождений между отечественными и международными стандартами в части отражения положения хозяйствующего субъекта в бухгалтерском балансе остается. В форме N 1 в составе запасов выделена самостоятельная статья «Товары отгруженные», что не свойственно для МСФО, так как это всего лишь разновидность товаров. Остается в форме N 1 статья «Налог на добавленную стоимость по приобретенным ценностям», которая отсутствует в бухгалтерском балансе, регламентируемом МСФО 1. В форме N 1 отсутствует статья «Доля меньшинства», не раскрывается предусматриваемая МСФО 1 информация о категориях акций и долях капитала.

Таким образом, порядок составления формы N 1 бухгалтерского баланса приводится как рекомендуемый образец, следовательно, российские предприятия вправе разрабатывать собственные формы отчетности. При этом приказом Министерства Финансов РФ «О формах бухгалтерской отчетности организаций» рекомендуется сохранять коды итоговых строк, разделов и групп статей, а потому, если предприятием принято решение об использовании собственной формы бухгалтерского баланса, соотношение, показанное в таблице 6, не нарушится.