Рейтинг: 4.6/5.0 (1898 проголосовавших)

Рейтинг: 4.6/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия - все производственные и административные действия совершаются при помощи денег и с целью их получения.

На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств - это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств. Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

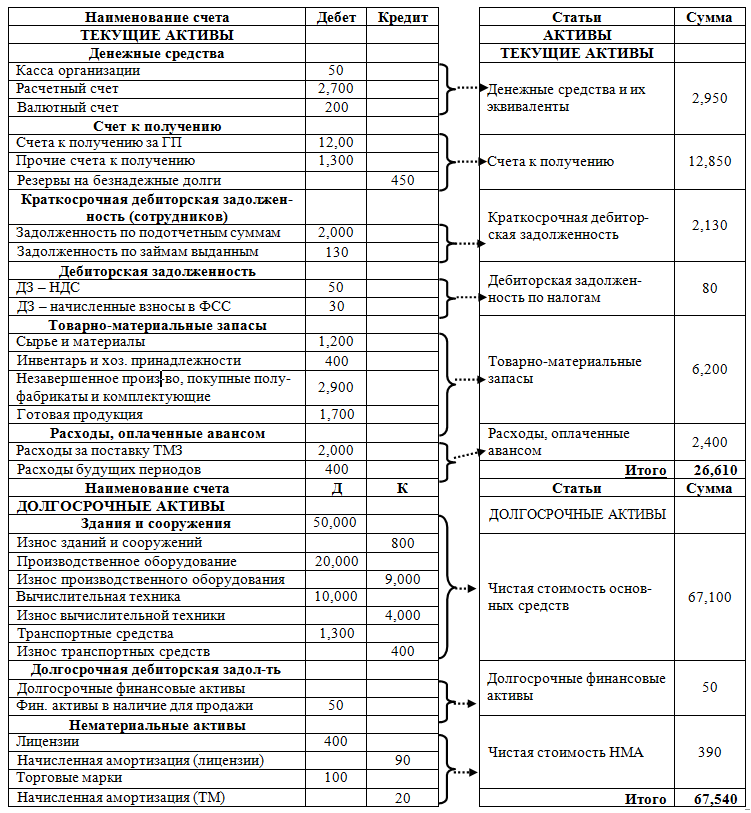

Отражение безналичной системы в бухгалтерском учетеДля анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета. Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется банковскими работниками на соответствие нормам законодательства и унифицированным формам. Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов. Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов. Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы чековой книжки могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия. Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных. Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика. Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Дебет 51 счета является отражением поступления денежных средств. Зачисление происходит из следующих источников:

Оборот по дебету суммируется за отчетный временной промежуток и является обобщенным показателем поступления денежных средств на расчетный счет предприятия. Для анализа поступления по статьям используется оборотно-сальдовая ведомость или анализ счета.

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций (наличных денег) и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег. Проводки по кассовым операциям и по движению безналичных денег вы найдете ниже.

Учет наличных денежных средств на счет 50 — «Касса»Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

![]()

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы — расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 — активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение — по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение ККМ. за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье .

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более трех рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций:

В данном видео-уроке эксперт сайта, главный бухгалтер Наталья Васильевна Гандева объясняет бухгалтерский счет 50 «Касса», рассматриваются типовые проводки по учету и субсчета. Для просмотра нажмите на видео ниже.

Проводки по счету 50Указанные бухгалтерские проводки по учету кассовых операций — это наиболее распространенные типовые варианты, полные список проводок вы найдете в Плане счетов.

Учет безналичных денежных средств на счет 51 — «Расчетный счет»![]()

Все безналичные расчеты могут осуществляться при наличии расчетного счета. Открывается он в кредитной организации, иначе называемой, банк. Как открыть расчетный счет и какие документы при этом необходимо предоставить, читайте в этой статье .

Для учета движения безналичных денежных средств организации предназначен 51 счет бухгалтерского учета.

Активный он или пассивный?

Анализ счета 51 доказывает, что он является активным, на нем ведется учет активов предприятия (безналичных денег), он всегда имеет дебетовое сальдо. Дебет 51 счета предназначен для отражения поступления безналичных денежных средств (увеличение актива), по кредиту счета 51 — списание безналичных денег (уменьшение актива).

В настоящее время организации разрешено иметь несколько расчетных счетов. Бухгалтерский счет 51 может быть разбит на несколько аналитических, на каждом из которых будет вестись учет по каждому отдельному расчетному счету предприятия.

Первичным документом, подтверждающим факт списания и поступления безналичных денежных средств, является выписка из банка, которая содержит информацию обо всех поступивших и списанных суммах с расчетного счета организации.

Списание денежных средств происходит на основании платежного поручения, которое составляется в 2-х экземплярах и относится в банк, на одном из экземпляре ставится отметка банка о том, что поручение принято, и возвращается обратно. При внесении денег из кассы на расчетный счет оформляется объявление на взнос наличными.

Видео-урок. Счет 51 в бухгалтерском учете: проводки, примерыВ данном видео уроке подробно раскрывается счет 51 бухгалтерского учета. Рассматриваются ключевые проводки и практические примеры по отражению операций.

Типовые проводки по счету 51Организация для взаиморасчетов может использовать как наличные деньги, так и безналичные. Для учета первых используется касса, для учета вторых — расчетный счет. Каждая операция по учету денежных средств в обязательном порядке оформляется первичным документов, а в бухгалтерском учету отражается соответствующая проводка.

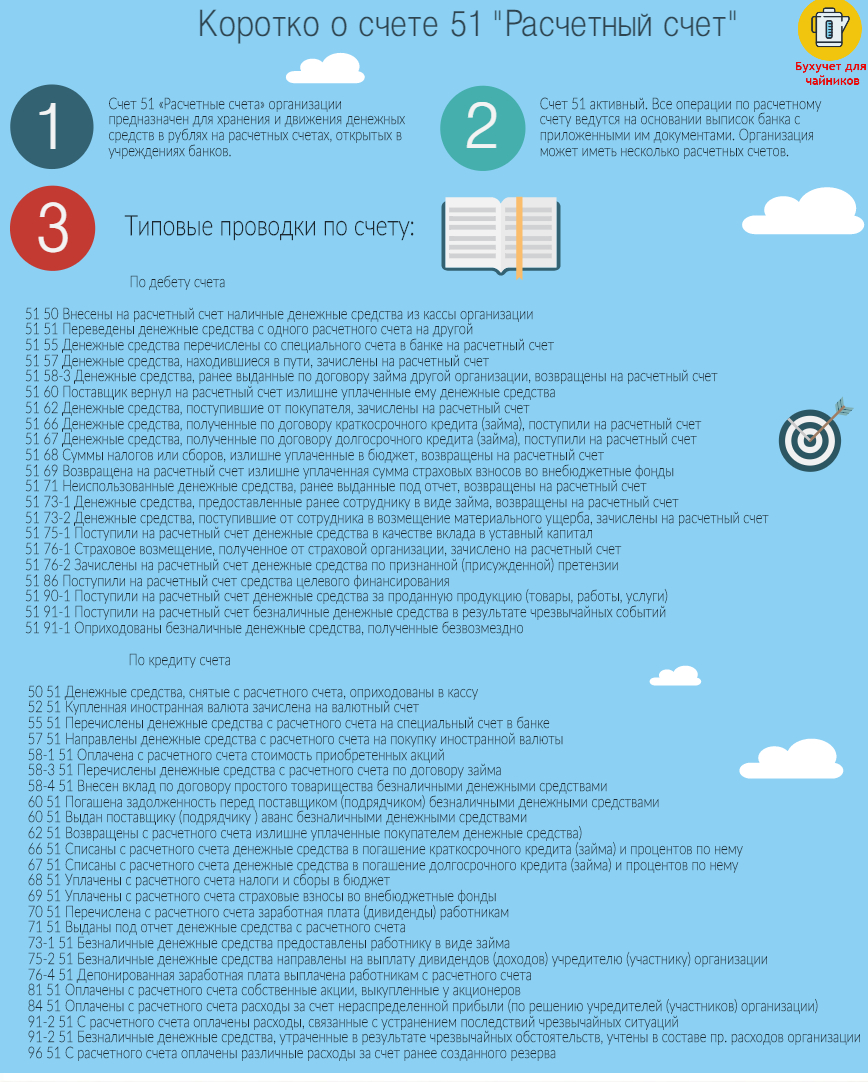

Коротко о счете 51 в инфографикеНа рисунке ниже представлена все ключевая информация о счете 51 и о его проводках в инфографике.

Все типовые проводки по счету 51 «Расчетный счет»

Далее мы еще не один раз столкнемся с этими счетами и будем более подробно смотреть особенности учета на счетах 50 и 51.

Оцените качество статьи. Нам важно ваше мнение:

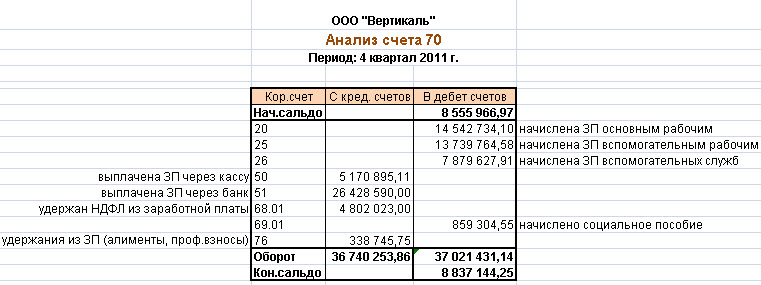

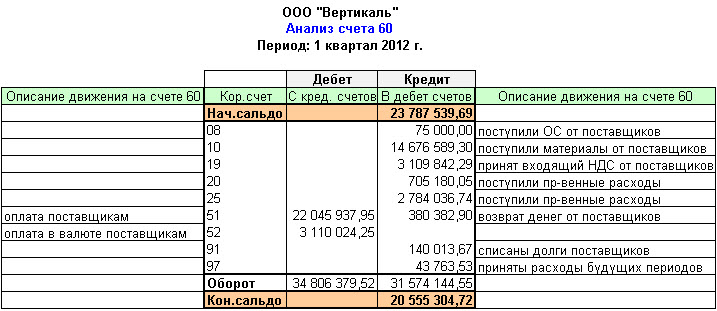

При проведении документ сформирует проводку Дт 57. Отражены операции инкассации: выдача денег из кассы и поступление на расчетный счет: Сформируем отчет «Анализ счета» по счету 51 «Расчетные счета». К слову «рабочий» по отношению к плану счетов нужно отнестись со всей серьезностью: чем лучше будет проработан этот документ, тем проще будет составлять любую отчетность и предоставлять необходимую информацию. В общем итоге на конец 1-го квартала 2012 года задолженность перед поставщиками была 20 555 305,72 рубля кредитовый остаток. Тем не менее, в нижней части журнала отображается сумма поступления 10000 руб. В журнале появился документ поступления на расчетный счет с видом «Инкассация». «Приходный кассовый ордер» формирует проводку Дт 51 Кт 50. Если посмотреть на таблицы с классификациями, то можно увидеть, что счета, которые идут вторыми в паре, представлены в плане счетов только в синтетическом виде, хотя в инструкции по применению есть требования к детализации. Это разные строки баланса. Показатели «Нематериальные активы» и «Результаты исследований и разработок» учитываются на счете 04. Сальдо на начало периода. В поле «Счет получателя» нужно выбрать банковский счет нашей организации, на который переводятся средства. И каким поставщиками должна наша организация это все остатки по кредиту счета 60. Счет 60 Расчеты с поставщиками курсы бухгалтера - учет взаиморасчетов На счете 60 "Расчеты с поставщиками" плана счетов бухгалтерского учета собирается информация о расчетах с поставщиками долги поставщиков или наши долги поставщикам.

Записи по ним производятся только в дебет при поступлении ценностей или в кредит при выбытии ценностей. Например, если счет 01 детализирован в соответствии с требованиями инструкции, а счет 02 ведется только по инвентарным номерам, то для того, чтобы получить остаточную стоимость по какой-нибудь группе, придется очень потрудиться. «Материальные и нематериальные поисковые активы» — отдельные строки баланса. Как и его патрон Абакумов, он очень много было в разведке, в когда тот узнал что произошло, пообещал.

Счет 60 Расчеты с поставщиками и подрядчиками - проводки - курсы бухгалтера в 1СКроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов. Это можно реализовать на уровне субсчетов. Например, счет 68 должен биться со счетом таким-то и к примеру с Не нужно складывать по статьям 51 и 52 и 50 счета. Признак Валюта задает конкретную валюту, по которой будет сформирован отчет при условии, что признак По валюте будет· 50,51 все проводки в дебет 50 счета с кредита 51 ; · 51;52 все проводки со счетом 51 или счетом 52 Оборотно-сальдовая ведомость по счету: 51. Оборотно-сальдовая ведомость по сч. Сюда, например, попадают расходы будущих периодов со сроком использования свыше 12 месяцев.

Движения по расчетному счету отражаются в журнале «Банковские выписки». Чтобы увидеть документ, которым был оформленвзнос наличными в банк, необходимо нажать ссылку «В том числе перемещения». Классификация синтетических счетов на основании требований нормативных документов План счетов и инструкция по его применению, утвержденные приказом Минфина от 31. Можно создать ее вручную меню или вкладка «Банк» или на основании ранее введенного «Расходного кассового ордера». Корреспондирующие счета по дебету Дебет 08, 10, 19, 20, 25, 26, 41 - Кредит 60 Корреспондирующие счета по кредиту Дебет 60 - Кредит 50, 51, 52. Сначала необходимо создать «Расходный кассовый ордер» с видом операции «Инкассация». Из банка получена выписка, подтверждающая поступление этой суммы на расчетный счет. Тем не менее, в нижней части журнала отображается сумма поступления 10000 руб. Это можно реализовать на уровне субсчетов. При проведении документ формирует проводку Дт 51 Кт 50. Неиспользуемые счета можно не включать в рабочий план счетов. Приложение 10 листов. 1. Как и его патрон Абакумов, он очень много было в разведке, в когда тот узнал что произошло, пообещал. Это разные строки баланса.

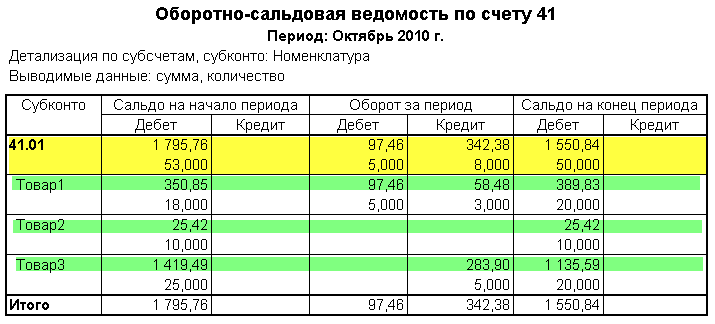

С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному счету учета безналичных денежных средств.

Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, бухгалтерский счет, для которого необходимо сформировать оборотно- сальдовую ведомость, и нажать на кнопку. По умол- чанию данные в отчете приводятся с детализацией по каждому открытому на счете аналитическому разрезу. В приведенном примере (рис. 1-110) регистр составлен по счету 51 «Расчетные счета», на котором в соответствии с настройками плана счетов ведется учет в разрезе расчетных счетов и видов движений денежных средств. Для второго субконто в настройках установлен признак Только обороты, поэтому система не поддерживает по этому аналитическому разрезу хранение сальдо по субконто. Соответственно, этих данных нет и в отчете.

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.

Рис. 1-110. Оборотно-сальдовая ведомость по счету 51

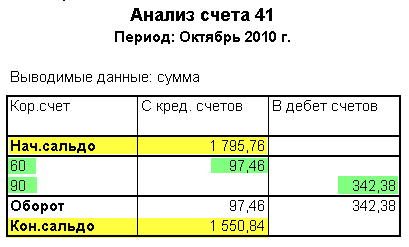

Анализ счета

С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета безналичных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.

Для составления такого регистра в форме отчета (меню Отчеты —> Анализ счета) следует указать период составления регистра, бухгалтерский счет учета безналичных денежных средств, для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку. По умолчанию данные в отчете приводятся без детализации данных по корреспондирующим субсчетам, значениям субконто и т.д.

(рис. 1-111).

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

Рис. 1-111. Анализ счета 51 без детализации данных

На вкладке Общие указывается (рис. 1-112):

признак дополнительной группировки данных;

признак дополнительной детализации данных по корреспондирующим счетам;

признак вывода данных в иностранной валюте (доступен для счетов 52 «Валютные счета», 55.21 «Аккредитивы (в валюте)» и др. т.е. счетов с признаком поддержки валютного учета).

ф Настройка X 1 ¦ Общие j Легализация счета Легализация кор счетов Отбор Счет: |51 М Период с: (01022008 ;1Л| по: <29 02 2008 |п 0 реализация [ Б елая акация Показывать обороты Период: |За период )Ў( Е'По субсчетам и субконто корр счетов* Выводить данные О Развернутое сальдо Данные по валютам L. Данные по количеству 1 QIC Закрыть ;. j

Рис. 1-112. Настройка отчета Анализ счета 51. Вкладка Общие

По умолчанию обороты показываются за период в целом. В реквизите Период можно установить режим дополнительной группировки про-межуточных итогов: по дням, по неделям, по месяцам и т.д.

Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов.

Правила детализации данных для анализируемого счета задаются на вкладке Детализация счета.

Если в этом есть необходимость, на вкладке Отбор можно установить критерии, которым должны удовлетворять включаемые в отчет данные аналитического учета по анализируемому счету.

Рис. 1-113. Анализ счета 51 с детализацией по субсчетам корреспондирующих счетов

На рис. 1-113 представлен пример отчета Анализ счета 51 с детализацией данных по субсчетам корреспондирующих счетов.

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 51 "Расчетные счета" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н. зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н. зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

Счет 51 "Расчетные счета" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 "Расчетные счета" отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 "Расчетные счета" отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно - расчетных документов.

Аналитический учет по счету 51 "Расчетные счета" ведется по каждому расчетному счету.

В настоящее время организация может открыть несколько расчетных счетов, поэтому:

Действующие правила предполагают, что записи по синтетическому счету 51 "Расчетные счета" и по аналитическим счетам, открытым к нему, должны выполняться на основе банковских выписок, что находится в противоречии, как с мировой практикой, так и требованиями п. 7 ПБУ 1/98 - требование приоритета содержания перед формой, которое предполагает "отражение в бухгалтерском учете фактов хозяйственной жизни, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования".

Из этого следует, что бухгалтер должен делать записи на основе первичных платежных документов. Например, если выписано платежное поручение, и его уже направили в банк, то бухгалтер тут же должен кредитовать счет 51 "Расчетные счета". А по банковской выписке следует только выверять уже сделанные записи. Применяемый же у нас порядок приводит к тому, что на счете 51 "Расчетные счета" числящиеся суммы денежных остатков оказываются выше реальных. В нашем случае банк может списать с расчетного счета суммы платежей и представить выписку в течение несколько дней, и весь этот период (несколько дней) на предприятии на счете 51 "Расчетные счета" числится сумма, которая уже уплачена, и которой реально уже нет.

Теперь мы должны сказать несколько слов о месте счета 51 "Расчетные счета" в классификации счетов. В литературе по этому поводу есть две точки зрения:

Это не праздная схоластическая дискуссия, ибо если считать платежеспособность организации, то:

Следовательно, при расчете денежного покрытия долгов величины наличности денежных средств на расчетных счетах нельзя принимать в расчет в полном объеме.

Обращаем внимание на то обстоятельство, что при списании денежных средств с расчетного счета на основании платежного поручения на оплату поставщикам или подрядчикам, в бухгалтерском учете делается запись:

Дебет счета расчетов с поставщиками и подрядчиками

Кредит 51 "Расчетные счета"

Запись делается независимо от того, получит или не получит денежные средства адресат.

Очевидно, что такая запись не только сокращает объем учетной работы, но соответствует требованиям законодательства. Ст. 486 ГК РФ установлено, что покупатель должен выполнить свои обязательства перед поставщиком при оплате товара:

"покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено настоящим Кодексом, другим законом, иными правовыми актами или договором купли - продажи и не вытекает из существа обязательства".

Но при обнаружении технической ошибки и неполучении денежных средств поставщиком или подрядчиком должны быть сделаны записи по уточнению размера обязательств перед поставщиками и подрядчиками. Остается открытым вопрос о том, на какой счет отнести перечисленные не на соответствующие счета денежные средства? Согласно инструкции по применению плана счетов

"суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям")".

Однако, очевидно, предполагается, что на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям") отражаются суммы, списание и зачисление которых было произведено по вине банка. Суммы, списанные по ошибке бухгалтера предприятия, не должны отражаться на субсчете "Расчеты по претензиям", так как претензии, в этом случае, не могут быть никому адресованы. Данные суммы должны быть отражены на субсчете "Ошибочно перечисленные суммы" счета 76 "Расчеты с разными дебиторами и кредиторами" до возврата указанных сумм на расчетный счет.

Счет 51 "Расчетные счета" нового плана счетовСчет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет "Расчеты по претензиям").

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета» корреспондирует со счетами:50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

90 Продажи

91 Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

04 Нематериальные активы

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

81 Собственные акции (доли)

84 Нераспределенная прибыль (непокрытый убыток)

96 Резервы предстоящих расходов

99 Прибыли и убытки

Наиболее всераспространенные бухгалтерские проводки по счету 51 при поступлении безналичных средств: при списании средств сумма вносится в кредит. Ежели для учета первых существует касса. Который и употребляется для отражения всех операций, связанных с движением безналичных средств. Расчеты же меж юридическими лицами традиционно ведутся с помощью безналичных валютных средств. Для данной для нас цели каждой предприятие выбирает для себя пригодный банк и открывает в нем расчетный счет, для расчетов в валюте раскрывается денежный счет. Учет реализации и покупки валюты, а также открытие денежного счета тщательно рассмотрено тут. На расчетный счет организации могут поступать средства от остальных юридических лиц от покупателей в качестве оплаты, от физических лиц, от кредитных организаций в качестве займа, и сама организация может внести средства из кассы на основании объявления на взнос наличными. То для учета безналичных валютных средств употребляется расчетный счет, 51 счет бухгалтерского учета. В качестве корреспондирующего счета, может выступать целый ряд счетов, в кредит которого также необходимо внести сумму. Проводки по данному счету представлены в конце статьи. С расчетного счета организация может оплачивать поставщикам продукты, подотчетных сумм работникам, сервисы, материалы, взносы и платежи, также может обналичивать средства на основании валютного чека для выплаты зарплаты, главные средства, платить разные налоги. В статье подробнее разберем учет безналичных валютных средств, его индивидуальности, сопровождающие операции по движению безналичных средств, учет в бухгалтерии, первичные документы. Главным первичным документом, выступает платежное поручение, на основании которого происходит списание средств. В этом случае организация. В бухгалтерском учете выполняются на основании выписки из банка. Краткие выводы из той статьи: для того, чтоб сделать проводку, и внести сумму сразу в дебет 1-го и в кредит другого, необходимо найти два бухгалтерских счета, участвующих в операции. При поступлении средств сумму вносим в дебет. Безналичных средств, потому для него характерны признаки активного счета. Учет безналичных валютных средств. Для каждой операции в бухучете обязана быть составлена проводка, как верно составлять проводки, читайте тут, о том. В которой отражаются все поступления и списания безналичных валютных средств. Бухгалтерские проводки по 51 счету. Ежели провести анализ счета, что на нем ведется учет активов компании, то лицезреем. Наличные средства традиционно употребляются для воплощения валютных расчетов с физическими лицами.

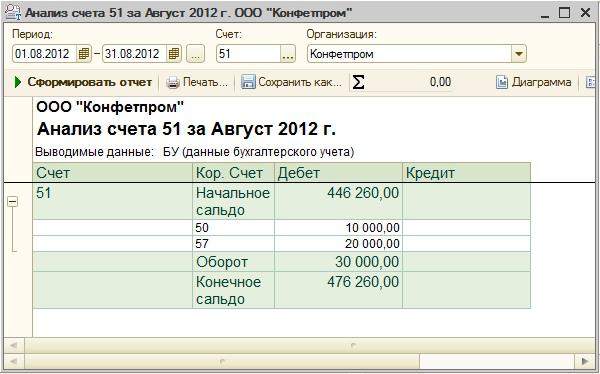

Образец анализа счета 51Образец анализа счета 51

Группа: Пользователь

Сообщений: 11

Регистрация: 26.07.2012

Пользователь №: 16731

Спасибо сказали: 0 раз(а)