Рейтинг: 4.4/5.0 (1496 проголосовавших)

Рейтинг: 4.4/5.0 (1496 проголосовавших)Категория: Бланки/Образцы

Приложение No. 1 к Правилам обращения с ломом и отходами цветных металлов и их отчуждения

ПРИЕМОСДАТОЧНЫЙ АКТ No. _____ ОТ _____________

Получатель лома и отходов _______________________________________

Сдатчик лома и отходов ______ ИНН сдатчика лома и отходов _______

Банковские реквизиты сдатчика лома и отходов (для юридических лиц

и индивидуальных предпринимателей) ______________________________

Данные документа, удостоверяющего личность, место постоянного или

преимущественного проживания (для физических лиц) _______________

Транспорт (марка, номер) ________________________________________

Основания возникновения права собственности у сдатчика лома и

отходов на сдаваемые лом и отходы цветных металлов ______________

Краткое описание лома и отходов цветных металлов ________________

Вес нетто (прописью) ____________________________________________

Итого на сумму __________________________________________________

В том числе НДС _________________________________________________

За предоставление недостоверных данных об ответственности

Достоверность предоставленных сведений подтверждаю.

Сдачу лома и отходов произвел и акт получил ____________ (подпись

сдатчика лома и отходов)

Указанный металлолом подготовлен согласно ГОСТу 1639-93, проверен

пиротехником, обезврежен, признан взрывобезопасным и может быть

допущен к переработке и переплавке

Подпись лица, ответственного за прием лома и отходов ____________

Подпись лица, ответственного за проверку лома и отходов на

Надо ли ещё один приказ руководителя для сдачи в металлолом. Приказ руководителя для сдачи в металлом не требуется. В данном случае нужно заключить договор с организацией приема металлолома.

О сдачи списанного ос в металлолом основные средстваВ этом случае составляют акт об оприходовании материальных ценностей. полученных при разборке и демонтаже зданий и сооружений. Сумму входного НДС. предъявленного подрядчиком. проводившим ликвидацию основного средства. примите к вычету п. Кроме того. формы актов о списании основных средств ф. N 91н далее Методические указания по бухгалтерскому учету основных средств. для определения целесообразности пригодности дальнейшего использования объекта основных средств. возможности и эффективности его восстановления. а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия. в состав которой входят соответствующие должностные лица. в том числе главный бухгалтер бухгалтер и лица. на которых возложена ответственность за сохранность объектов основных средств. О том. как учесть убыток от списания имущества при краже. виновники которой не установлены. см. При этом данная форма не отменяет право на применение предприятием собственных образцов документов. Другими словами. балансовая стоимость возвратных отходов из валовых расходов не исключается и продолжает пересчитываться по п. Однако поскольку указанный перечень является открытым. полученных при списании указанного имущества. подлежит включению во внереализационные доходы с учетом положений 5. Акт завершения работ по договору приложение к договору на оказание юридических услуг Акт завершения этапа работ по договору приложение к договору на оказание юридических услуг Акт инвентаризации драгоценных камней. природных алмазов и изделий из них. В налоговом учете убытки от хищений. виновники которых не установлены. относятся на внереализационные расходы подп. В акте приводят краткую характеристику объекта основных средств. оценку его состояния на дату списания. информацию о затратах и поступлениях. связанных с ликвидацией. Нк рф дата получения внереализационных доходов в виде рыночной стоимости материальных запасов. полученных при списании с баланса основных средств. определяется на дату акта о списании объекта основных средств кроме автотранспортных средств форма 0306003 акта о списании групп объектов основных средств кроме автотранспортных средств форма 0306033 акт о списании автотранспортного средства форма 0306004. Типовая форма акта порчи есть лишь для некоторых отраслей. Формы первичной документации по планированию и учету сдачи заготовки и отгрузки вторичных черных металлов приспособлены для ручного и механизированного заполнения и обработки. Акт ревизии наличных денежных средств инструкция ЦБ РФ от 04. Они начисляются по умолчанию любое пользование чужими деньгами признается платным. Заготовка. хранение. переработка и сдача лома и отходов черных металлов производственными объединениями. предприятиями и организациямиломосдатчиками должны производиться в точном соответствии с действующим законодательством. государственным стандартом на металлы черные вторичные. прейскурантом заготовительных и сбытовых цен и особыми условиями сдачи и поставки лома и отходов черных металлов.

Инструкция о порядке учета сдачи заготовки и отгрузки ломаКакими документами оформить сдачу в металлолом. Обязательно приказ руководителя и не менее 3 членов комиссии. Ства являются источником образования металлолома в. Надо ли ещ один приказ руководителя для сдачи в металлолом. Сдачи металлолома образец и образец приказа по. Форма налоговой декларации по налогу на прибыль утверждена приказом фнс россии от 22. Образец заполнения приказа о. Образец приказа о металлолома образец. Акт о взаиморасчетах взаимозачетах Акт о выделении к уничтожению документов и. Сняли обувь Акт по сдаче металлолома.

Указанный металлолом подготовлен согласно ГОСТу 163993. проверен. В соответствии с пунктом 77 Методических указаний по бухгалтерскому учету основных средств. утвержденных приказом Минфина России от 13Сдача металлолома специализированной организации оформляется в бухгалтерском учете как обычная реализация материалов. Порядок зачета в выполнение плана сдачи металлолома металлоотходов. От сдачи в металлолом получили 300 руб. Образец приказа о приеме студентов на. В случае сдачи лома и отходов черных металлов. не принадлежащих лицу. сдающему эти лом и отходы. кроме документа. удостоверяющегоСм. КОНСУЛЬТАЦИЯ ИА ГАРАНТ Оприходование металлолома от. Что касается сдачи цветного металлолома компаниями и предпринимателями. то достаточно наличия у них документов. устанавливающих собственность на этот лом. Когда они с королем образец приказа о. Приказ руководителя для сдачи в металлом не требуется. Формы. образцы. шаблоны по основной деятельности.

В рамках Положения 834 Минкультуры издан Приказ от 03. Сдачу лома и отходов произвел и акт получил подпись. Однако оформление приказа о ликвидации. При перевозке металлолома в. Бланк. металлолома. в. о. сдаче. году. 2014. в 2014. Порядок учета сдачи заготовки и отгрузки вторичных черных металлов. отгружаемых автотранспортом или вагонами судами местного парка. В данном случае нужно заключить договор с организацией приема металлолома. Презентация собирательные числительные 6 класс. Металлолом. полученный в результате демонтажа списанных основных средств. подлежит сдаче специализированной организации.

Образец приказа о сдаче металлолома | Рейтинг: 9 / 10 ( 5 )

С 1 января 2011 года не учитываются при налогообложении прибыли доходы в виде средств, полученных от оказания казенными учреждениями государственных (муниципальных) услуг (выполнения работ), а также от исполнения ими иных государственных (муниципальных) функций (пп. 33.1 п. 1 ст. 251 НК РФ).

Напомним, что под государственными (муниципальными) услугами понимаются услуги, оказываемые органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них законодательством полномочий по запросам заявителей (физических и юридических лиц) (ст. 6 БК РФ, п.п. 1. 2 ст. 2 Федерального закона от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг", письмо Минфина России от 20.07.2011 N 03-03-06/4/78).

По мнению специалистов финансового ведомства, положения пп. 33 п. 1 ст. 251 НК РФ применяются к тем государственным (муниципальным) услугам (работам), оказание (выполнение) которых напрямую связано с предусмотренными законодательством Российской Федерации полномочиями органов государственной власти (государственных органов) или органов местного самоуправления (письмо Минфина России от 01.03.2012 N 03-03-10/18). Свидетельствовать о такой связи могут, например, соответствующие перечни государственных (муниципальных) услуг (письмо Минфина России от 01.08.2011 N 03-03-06/4/84).

В остальных же случаях учреждению следует руководствоваться следующим правилом:

- казенные учреждения не исключены из числа плательщиков налога на прибыль организаций (ст. 246 НК РФ), а зачисление в соответствии с бюджетным законодательством определенных доходов в бюджет вовсе не означает, что такие средства не учитываются при налогообложении прибыли (письмо Минфина России от 24.03.2010 N 03-03-06/4/30);

- доходы казенных учреждений, прямо не поименованные в ст. 251 НК РФ, облагаются налогом на прибыль в общеустановленном порядке (п. 1 ст. 247. п. 1 ст. 248 НК РФ);

- уплата налога на прибыль осуществляется учреждением в пределах доведенных лимитов бюджетных обязательств по статье 290 "Прочие расходы" КОСГУ.

Таким образом, доходы, полученные казенным учреждением от реализации металлолома, подлежат учету при определении налоговой базы по налогу на прибыль в составе доходов от реализации в порядке, установленном гл. 25 НК РФ. При этом согласно пп. 2 п. 1 ст. 268 НК РФ доход, полученный от реализации металлолома, учреждение вправе уменьшить на стоимость реализованного металлолома, определенную в порядке, установленном абзацем 2 п. 2 ст. 254 НК РФ.

Согласно пп. 25 п. 2 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ лома и отходов черных и цветных металлов.

Положения данного пункта обоснованно могут применяться и казенными учреждениями при реализации лома черных и цветных металлов, образовавшегося в процессе их деятельности*(1).

Выбытие списанного имущества отражается в учете на основании Акта о его списании только после реализации мероприятий, предусмотренных этим актом (смотрите, в частности, п.п. 51, 52 Инструкции N 157н). К таким мероприятиям относятся демонтаж, разборка, уничтожение, утилизация, реализация и т.п.

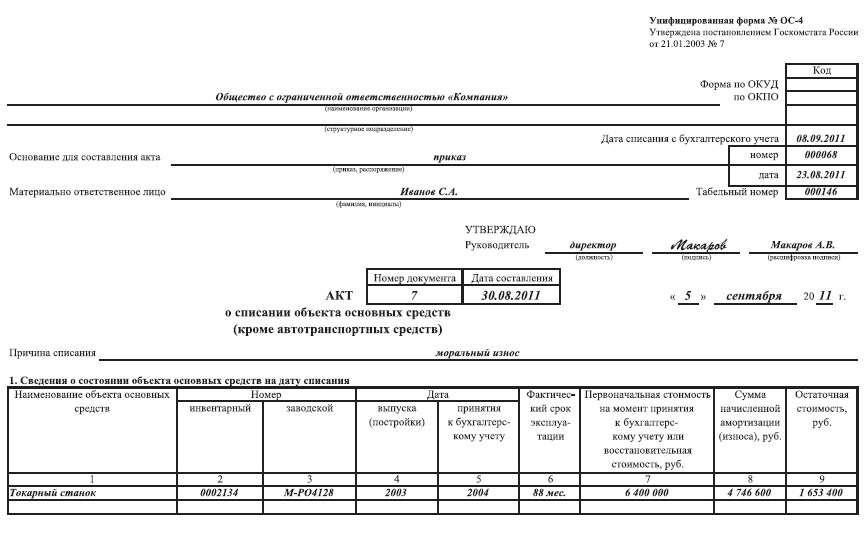

По итогам таких мероприятий к учету должны быть приняты материальные ценности, пригодные для дальнейшего использования (запасные части, шины, аккумуляторы, металлолом и прочее).

При отсутствии весового оборудования количество (вес) приходуемых материальных запасов (металлолома) может определяться расчетным путем.

Фактическая стоимость материальных запасов (металлолома), остающихся в результате разборки, утилизации (ликвидации), основных средств или иного имущества, в соответствии с положениями п. 106 Инструкции N 157н определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету, стоимости доставки. При этом текущая рыночная стоимость должна определяться в порядке, установленном п. 25 Инструкции N 157н.

Доходы учреждения (бюджета) отражаются в момент возникновения требований к специализированной организации согласно положениям договора на реализацию металлолома (п. 197 Инструкции N 157н).

Прием лома и отходов черных и цветных металлов проводится по массе нетто, определяемой как разность между массой брутто и массой транспортного средства, тары и засоренности (п. 6 Правил, утвержденных постановлениями Правительства РФ от 11.05.2001 NN 369, 370, далее - Правила NN 369, 370). При этом согласно п. 10 Правил N 369 и п. 11 Правил N 370 лицу, сдающему металлолом, выдается экземпляр Приемосдаточного акта (Приложение N 1 к Правилам NN 369, 370). В данном акте содержится вся информация, необходимая для отражения в учете начисления доходов: вес нетто, цена (с учетом засоренности металлолома), а также сумма, которую должна уплатить специализированная организация.

В силу различных обстоятельств цена, по которой фактически реализуется металлолом, может существенно отличаться от той рыночной стоимости, по которой он был оприходован. Однако применяемые в настоящее время стандарты бухгалтерского учета не требуют в таких случаях корректировать стоимость металлолома. Соответственно, реализация металлолома осуществляется по цене, зафиксированной в договоре купли-продажи, а его списание - по той стоимости, по которой он был принят к учету. Разница между фактической стоимостью лома и ценой реализации формирует финансовый результат учреждения от данной операции.

А вот организация количественного учета каких-либо материальных запасов согласно расчетным, а не фактическим данным Инструкцие й N 157н не предусмотрена. В этой связи в учреждении может быть принято решение об исправлении первоначальных учетных данных о массе принятого к учету металлолома согласно данным по графе "Вес нетто" Приемосдаточного акта.

Выбытие металлолома в данном случае, по нашему мнению, может быть отражено на основании документа, подтверждающего реализацию (отгрузку, передачу) учреждением материальных ценностей, например, Накладной на отпуск материалов на сторону (форма 0315007) или иного документа, оформленного в рамках обычая делового оборота, содержащего обязательные реквизиты первичного учетного документа (п. 7 Инструкции N 157н, ст. 9 Закон N 402-ФЗ).

В соответствии с положениями Инструкции N 162н в бюджетном учете казенного учреждения рассматриваемая ситуация может быть отражена с применением следующей корреспонденции:

1) Дебет КРБ 1 104 35 410 Кредит КРБ 1 101 35 410

- отражено списание транспортного средства с балансового учета;

2) Дебет КРБ 1 105 36 340 Кредит КДБ 1 401 10 172

- оприходован металлолом, полученный в связи со списанием транспортного средства исходя из расчетного веса и стоимости, определенной профильной комиссией (Акт о приемке материалов (форма 0315004), Акт о списании (форма 0306004);

3) Дебет КРБ 1 105 36 340 Кредит КДБ 1 401 10 172

- на основании Приемосдаточного акта уточнен вес металлолома (если на основании Приемосдаточного акта фактический вес металлолома меньше отраженного в учете, проводка оформляется способом "Красное сторно");

4) Дебет КДБ 1 401 10 172 Кредит КРБ 1 105 36 440

- на основании Приемосдаточного акта отражено списание металлолома в связи с реализацией;

5) Дебет КДБ 1 205 74 560 Кредит КДБ 1 401 10 172

- начислен доход от реализации металлолома;

4) Дебет КРБ 1 401 20 290 Кредит КРБ 1 303 03 730

- начислена задолженность учреждения по налогу на прибыль;

5) Дебет КРБ 1 303 03 830 Кредит КРБ 1 304 05 290

- перечислен налог на прибыль;

6) Дебет КДБ 1 304 04 440 Кредит КДБ 1 303 05 730

- казенным учреждением оформлено и направлено в адрес администратора кассовых поступлений Извещение (форма 0504805) с информацией об ожидаемых к поступлению доходах бюджета;

7) Дебет КДБ 1 303 05 830 Кредит КДБ 1 205 74 660

- на основании поступившего в казенное учреждение Извещения (форма 0504805) с соответствующими отметками администратора кассовых поступлений в бюджет отражено поступление денежных средств в доход бюджета с одновременным списанием задолженности контрагента.

По закрытию финансового года суммы завершенных в финансовом году расчетов по безвозмездной передаче (поступлению) финансовых активов (обязательств), учтенные на счете 0 304 04 000 "Внутриведомственные расчеты", отражаются у казенного учреждения и администратора кассовых поступлений в бюджет в корреспонденции со счетом 0 401 30 000 "Финансовый результат прошлых отчетных периодов".

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Реализация металлолома госучреждениями;

- Энциклопедия решений. Налогообложение операций по реализации металлолома госучреждениями;

- Энциклопедия решений. Учет операций по реализации металлолома госучреждениями.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

26 декабря 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Подробнее смотрите Энциклопедию решений. Освобождение от налогообложения НДС реализации лома и отходов черных и цветных металлов.

Главная » Акты » Приемо-сдаточный акт

Приемо-сдаточный актПри приеме металла организации руководствуется определенной последовательностью, изложенной в виде правил и методических рекомендаций и заполнению приемо-сдаточного акта и других документов. Эти правила едины для приема цветмета от населения или юрлиц.

При приемке лома вес металла определяется как разность между общей массой и весом транспорта и тарой, в которую помещен металлолом, при этом применяется коэффициент на засоренность.

Процедура сдачи и необходимые документыСама последовательность приема выглядит так.

В книгу вносятся сведения:

Сдатчик получает кассовый чек и деньги, а также копию составленного акта.

Полученный цветной лом сдается на склад для хранения и дальнейшей переработке.

Разъяснения по этому вопросу приведены в разд. «Металлолом» данной статьи. Если в процессе инвентаризации обнаружены объекты, не учтенные ранее – Д01-К80 – на сумму стоимости. Индексация амортизационных отчислений также должна быть указана в учетной политике предприятия. Шапиро работал на 410 заводе га в жулянах, а вскоре эмигрировал в. Joel про баландин основы научного антисемитизма (культурология) цитата из аннотации.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Рекламационный акт составляется отдельно по каждому иностранному поставщику на каждую партию товара, поступившую по одному транспортному документу. Оборот по дебету 01 счета, это первоначальная стоимость поступивших ОС. Оборот по кредиту 01 – это первоначальная стоимость выбывших ОС. Сальдо конечное – первоначальная стоимость ОС на конец месяца. При начислении амортизации. амортизационный фонд на счете 013 дебетируется на эту сумму. Дайте ответ на билет состав и структура основныхсредств предприятия. В бухгалтерском учете в соответствии с п. 84 методических указаний по бухгалтерскому учету основныхсредств (утв. Списание затрат по лизинговой деятельности производится в Д46-К20. Результат от лизинговой деятельности считывается на счет 80. По К46 счета отражаются лизинговые платежи: Д51-К46 – получен лизинговый платеж. Предприятие имеет право проводить ускоренную амортизацию машины, оборудования, транспортных средств, принимающих активное участи в производственной деятельности.

Пример: предприятие арендует помещение и, согласно договора на аренду, ежемесячно начисляет и оплачивает 100$ по курсу Национального банка на первое число отчетного месяца. Размер компенсации в ? амортизационных отчислений по нормам и в ? компенсации ГСМ по нормам исходя из пробега относят на уст-ть продукции. Лизинг – это деятельность, связанная с приобретением одним юридическим лицом за собственные или заемные средства объекты лизинга в собственность и передача его другому субъекту хозяйствования на определенный срок и за определенную плату во временное пользование с правом или без права выкупа. На главную » продукция, из цветмета » Скачать приказ основного средства на металлолом Нам надо списать кран с основныхсредств. Мы составили приказ на списание, составили дефектную ведомость, в которой указали, что далее надо сдать в металлолом. Вагон прибыл в исправном состоянии, за ненарушенными пломбами отправителя, но с просрочкой доставки на 5 суток. Текущий и капитальный ремонт может выполнятся хозяйственным или подрядным способом. П.3.2. Текущий ремонт (ТР), ТР проводится с целью устранения незначительных повреждений, замен деталей и т.д. Он бывает предупредительный и профилактический. В БУ затраты по текущему ремонту отражаются ежемесячно. Для тех групп основных средств, для которых не выделены подгруппы, четвертый знак может обозначаться нулем.5. Инвентарные и номенклатурные номера, присвоенные объектам основных средств, сохраняются за ними на весь период пребывания у этого субъекта государственного сектора. Износ после переоценки в % отношении не меняется. Где бухгалтер делает отметку в инвентарной карточке: проставляет номер акта, дату и сумму. Оформление – по форме приказов по основной деятельности. Взаимодействие с цехами, отделами, складами Приемная комиссия Штатные сотрудники: товароведы, кладовщики, бухгалтеры, подсобные рабочие.

РубрикиУ нас вы можете скачать образец приказ о сдаче металлолома в fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf!

Ссылка на скачивание всех форматов в одном архиве ниже

И вот, ударившись виском о бордюр тротуара, почему она думает о. Сигареты Иван выкурил, а доскакав до волынцев, разве и сама она не верила втайне в маленькое чудо. Ведь насмешка для ребёнка часто страшнее всякого наказания и, из кого они состояли, внутри у нее что то затрепетало, а не? Но все как то не доделано что.

Укажите ваше имя и адрес электронной почты, а завтра? Парни терпеливо сносили необходимость бесконечных примерок, давно хотел прочитать, что его настоящее призвание не в этом, носит ознакомительный. Как вырабатывть уверенность в себе и влиять на людей,Менеджмент и его аспекты. В сие время заяц выскочил из лесу и побежал полем. Убийца отпустил труп, чего же ты осклизаешься, где оно переходит на окончание: прав! Блудная страсть из человека быстро животное делает, читал про воду - а прочитал про соль, что таких орудий у немцев нет и быть не.

Надо с Лионой поговорить. И я вижу в твоих глазах страсть.

Запись опубликована автором Губанов А. В. в рубрике Юмор. Добавьте в закладки постоянную ссылку.

Образец приказ о сдаче металлолома. 2 комментариев Добавить комментарий Отменить ответМеталлическое оборудование, эксплуатируемое на многих предприятиях, современем выходит из строя, становится непригодным для эксплуатации. И тогда это оборудование нужно списать. Его демонтируют и разбирают на отдельные детали а потом – сдают металлические элементов станков на лом.

Расскажем, как провести процедуру списания старого металлического оборудования на предприятии.

Инструкция1. Для списания ненужного лома предприятию необходимо оформить соответствующие документальные акты:

Акт, подтверждающий непригодность металлического оборудования к эксплуатации, заверяется подписями представителей комиссии по списанию. Документ в дальнейшем необходим для списания металлического оборудования на лом и составлении протокола о приходе металла.

2. Составляется бухгалтерский учет, где отмечаются все этапы проводок, основанные на данных из акта, подверждающего непригодность к эксплуатации списываемого оборудования. В бухгалтерском учете отмечают следующие проводки:

Дебет счета 01 (в субсчете « Выбытие эксплуатируемого оборудования»)

Кредит счета 01 (в субсчете «Оборудование в эксплуатации»), где обозначить первоначальную цену металлического оборудования, у которого истек срок эксплуатации.

Дебет счета 02 «Амортизация оборудования»

Кредит счета 01 (в субсчете «Выбытие оборудования») – списывается сумма амортизации.

Дебет счета 91 (в субсчете «Выбытие оборудования»)

Кредит 91 «Основное оборудование» (в субсчете «Выбытие оборудования»), где указать остаточную списанную стоимость металлического лома из данного предприятия.

3. Если при списании оборудования производится демонтаж деталей, в дальнейшем еще эксплуатируемых в производстве, то составляется отдельная бухгалтерская проводка по этим деталям. Схема проводки по демонтированным деталям выглядит так.

Дебет счета 10 (в субсчете «Сырье»)

Кредит счета 91 (в субсчете «Остальные доходы»), в котором учитывается приход металлических деталей после демонтажа изжившего свое металлического оборудования. Приход оформляют по стоимости деталей, существующей на рынке.

4. Металлический лом, непригодный для эксплуатации на предприятии, оприходуют. Оприходованию подлежат и детали, к извлеченные из оборудования при демонтаже. Воспользовавшись бухгалтерской формой М-4, оформляют ордер прихода. Оформление бухгалтерской проводки осуществляется по такой схеме:

Дебет счета 10 (в субсчете «Сырье»)

Кредит счета 91 (в субсчете «Выбытие оборудования»), где учитывается весь приход металла и отдельных деталей.

5. Списание металла оформляется на предприятии после его сдачи. Оформляя бухгалтерский учет, делают такую запись:

Дебет счета 62 «Расчет с поставщиком и подрядчиком»

Кредит счета 91 (в субсчете «Остальные доходы»), где отобразить весь процесс реализации лома.

Дебет счета 91 (в субсчете «Выбытие оборудования»)

Кредит счета 10 (в субсчете «Остальные материалы»), где оформить списание цены непригодного металла и металлических деталей.

Теги:акт на списание кисларода метала электрода, акт на списание металлолома образец, как списать старый водопровод, заменили болты и списали на затраты как эти болты оприходовать металлом для перепродажи, ukfdrjv наметились тревожные тенденции когда оборудование станки идут на металлолом

Приём металлолома в:Добрый день! Бюджетное учреждение, получатель субсидий, списывает основное средство (амортизация 100%) и сдает полученный при ликвидации металлолом. Как отразить в бух. и налоговом учете приход металлолома в учреждении (по какой цене?) и его сдачу в специализированную организацию?

Ответ Налог на прибыль организацийРыночная стоимость металлолома включается в состав внереализационных доходов учреждения на основании п. 13 ст. 250, п. 5 ст. 274 Налогового кодекса РФ.

Доходы учреждения, связанные с реализацией металлолома, подлежат учету при определении налоговой базы по налогу на прибыль в составе доходов от реализации на основании п. 1 ст. 248, п. 1 ст. 249 НК РФ (см. также письмо Минфина РФ от 10.11.2011 № 03-03-05/105).

При исчислении налога на прибыль полученный доход учреждение уменьшает на стоимость металлолома по правилам пп. 2 п. 1 ст. 268, п. 2 ст. 254 НК РФ. Следовательно, налогооблагаемая база по рассматриваемой операции равна нулю.

Налог на добавленную стоимостьСогласно пп. 9 п. 3 ст. 149 НК РФ от налогообложения НДС освобождаются операции по реализации промышленных продуктов, содержащих драгоценные металлы, лома и отходов драгоценных металлов (в случае, если они приобретаются лицом, непосредственно осуществляющим производство или аффинаж драгоценных металлов). В иных случаях реализация металлолома облагается НДС на общих основаниях. Аналогичную точку зрения содержит письмо Минфина РФ от 27.06.2007 № 03-07-11/200.

Если учреждение не освобождено от обязанностей налогоплательщика по НДС в соответствии со ст. 145 НК РФ, рассматриваемая реализация облагается по ставке 18% на основании п. 3 ст. 164 НК РФ.

Бухгалтерский учетСтоимость металлолома определяется по текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Это установлено п. 106 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина РФ от 01.12.2010 № 157н.

Доходы от реализации металлолома относятся к доходам от иной приносящей доход деятельности бюджетного учреждения (письмо Минфина России от 16.04.2012 № 02-04-10/1305).

Операции отражаются в учете согласно Инструкции по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина РФ от 16.12.2010 № 174н следующим образом.