Рейтинг: 5.0/5.0 (1886 проголосовавших)

Рейтинг: 5.0/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Малый бизнес ИП является плательщиком ЕНВД, наемных работников у него нет. Какой следует указывать статус плательщика при перечислении в бюджет ЕНВД и страховых взносов в фиксированном размере? Что следует указывать в качестве информации, идентифицирующей плательщика?

ИП является плательщиком ЕНВД, наемных работников у него нет. Какой следует указывать статус плательщика при перечислении в бюджет ЕНВД и страховых взносов в фиксированном размере? Что следует указывать в качестве информации, идентифицирующей плательщика?20 февраля 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

С 04.02.2014 ИП, применяющему ЕНВД и не производящему выплаты наемным работникам, в платежном поручении на перечислении налога следует указывать в поле 101 статус "09", а при уплате страховых взносов в ПФР и ФФОМС - статус "08". В платежном поручении необходимо в качестве информации о Плательщике - ИП указывать адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

Порядок заполнения полей платежного поручения регулируется Положением Банка России от 19.06.2012 N 383-П (далее - Положение). В частности, с учетом п.п. 1.10 и 5.3 Положения в распоряжениях о переводе денежных средств в бюджетную систему Российской Федерации реквизиты 101-110 указываются в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России.

Одним из таких нормативных актов является приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее - Приказ 107н). Он вступает в силу с 04.02.2014, за исключением положений об указании в распоряжении о переводе денежных средств идентификатора сведений о физическом лице в реквизите "108" и уникального идентификатора начисления (УИН) в реквизите "Код", предназначенном для указания уникального идентификатора платежа (УИП), вступающих в силу с 31.03.2014.

1. Заполнение поля (101) "Статус лица, оформившего документ"

В Приложении N 5 "Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" к Приказу 107н приведены статусы, один из которых необходимо указывать в реквизите 101 "Статус лица, оформившего документ".

Для рассматриваемой ситуации из их перечня могут быть применены:

"08" - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

"09" - налогоплательщик (плательщик сборов) - индивидуальный предприниматель.

Нам не встретилось разъяснений, касающихся заполнения поля 101 после 04.02.2014.

Но до этой даты (даты вступления в силу Приказа 107н) применительно к налогу (в том числе ЕНВД), уплачиваемому индивидуальным предпринимателем, налоговые органы предписывали указывать в поле 101 платежного поручения статус "09". Такие разъяснения были представлены в материалах:

- Вопрос: Какой статус указывать в платежных документах индивидуальным предпринимателям;

- Информация УФНС России по Саратовской области "О правильном заполнении платежных документов" ("Неделя области" от 17.09.2008 N 47 (394));

- Сообщение Межрайонной ИФНС России N 5 по Мурманской области от 12.10.2007 "О последствиях ошибки плательщика в поручении на уплату налога".

В отношении заполнения поля 101 при уплате индивидуальным предпринимателем страховых взносов мнения не были едины.

Так, со ссылкой на нормы приказа Минфина России от 24.11.2004 N 106н "Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" (далее - Приказ N 106н) в письме ПФР от 29.01.2010 N 30-18/871 было указано в отношении перечисления страховых взносов:

при заполнении поля 101 компания - страхователь может использовать код статуса "01" - налогоплательщик (плательщик сборов) - юридическое лицо, либо код статуса "14" - налогоплательщик, производящий выплаты физическим лицам.

Отметим, что статус "14" относился к налогоплательщикам, производящим выплаты физическим лицам в соответствии с нормами отмененной главы 24 НК РФ Единый социальный налог (пп. 1 п. 1 ст. 235 НК РФ).

В свою очередь, ФСС РФ в письме от 15.01.2010 N 02-13/08-13157 (в отношении перечисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством) рекомендовал до внесения изменений в поле 101 платежного поручения указывать код статуса плательщика "08" - плательщик иных платежей, осуществляющий перечисления в бюджетную систему Российской Федерации (кроме платежей, администрируемых налоговыми органами).

А, например, Отделение ПФР по Курганской области в своей памятке (смотрите по ссылке: www.pfrf.ru/userdata/branches/ot_kurgan/files_kur_obl/buh.doc) обращает внимание, что в платежном поручении при уплате страховых взносов за своих работников индивидуальные предприниматели в поле 101 отражают статус "14", а при уплате страховых взносов за себя - статус "09" (такую же памятку разместило и Управление Федеральной налоговой службы по Челябинской области (смотрите по ссылке: nalog.miass.info/doc/176_ispravlen_ohibok_v_pp.doc).

В Информации Отделения Пенсионного фонда России по Ивановской области от 02.03.2010 N 30-15/1567 "О реквизитах для перечисления страховых взносов на обязательное пенсионное и обязательное медицинское страхование и кодах бюджетной классификации по страховым взносам на обязательное пенсионное и обязательное медицинское страхование с 1 января 2010 г." было разъяснено, что при перечислении страховых взносов в поле (101) расчетного документа указывается значение статуса ("09") - плательщик - индивидуальный предприниматель. Причем, как усматривается из письма, статус следует применять в отношении страховых взносов, администрируемых органами ПФР, уплачиваемых всеми категориями страхователей: страхователями-работодателями; индивидуальными предпринимателями, частными нотариусами, адвокатами, уплачивающими страховые взносы в размере, определяемом исходя из стоимости страхового года:

Таким образом, с учетом таких разъяснений до 04.02.2014 в соответствии с Приказом N 106н в платежном поручении на перечисление налога (в том числе и ЕНВД, как в указанном случае) в поле 101 следует указывать статус "09". На это же обращено внимание и Межрайонной ИФНС России N 8 по Саратовской области (смотрите по ссылке: http://www.nalog.ru/rn64/news/tax_doc_news/4272565/).

Полагаем, что после указанной даты (вступления в силу Приказа 107н) в случае перечисления ЕНВД (налога) в поле 101 платежного поручения также следует указывать статус "09" (налогоплательщик (плательщик сборов) - индивидуальный предприниматель).

По нашему мнению, при перечислении ИП страховых взносов за себя в фиксированном размере после указанной даты в поле 101 платежного поручения следует указывать статус "08" (а не "09", как ранее).

В настоящее время (учитывая, что Приказ 107н даже еще не вступил в силу) косвенно подтвердить сказанное можно лишь письмом ИФНС по г. Иванову от 17.01.2014 N 07-14/00614 "Реквизиты для зачисления налогов, сборов и других обязательных платежей в бюджеты для налогоплательщиков города Иванова в 2014 году". Так, в Приложении 2 к этому письму приведена информация "Наименование статуса, который идентифицирует лицо или орган, составивший распоряжение о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации" и соответствующее ей "Значение статуса, которое заполняется в поле 101 расчетного документа".

При этом указано, что "Налогоплательщик (плательщик сборов) - индивидуальный предприниматель" должен применить статус "09". А вот упоминания статуса "08" в приложении 2 к этому письму нет. Это, как мы полагаем, как раз и связано с тем, что налоговый орган разъясняет заполнение платежного поручения плательщиком налога (а не заполнение поручения плательщиком страховых взносов (в том числе и в фиксированном размере)). То есть налоговый орган разъясняет статус плательщика налогов, который следует указывать в поле 101 платежного поручения применительно к налогам, которые налоговые органы администрируют. В отношении же заполнения поля 101 при составлении платежного поручения на перечисление страховых взносов ответа следует ожидать от внебюджетных фондов. Как уже сказано выше, мы полагаем, что после вступления в силу Приказа 107н при уплате страховых взносов, в том числе в фиксированном размере, индивидуальному предпринимателю следует указывать статус "08" (плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации).

2. Заполнение поля (8) "Плательщик"

Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации содержатся в Приложении N 1 к Приказу 107н.

После 04.02.2014 плательщики налоговых платежей и страховых взносов, являющиеся индивидуальными предпринимателями, в поле 8 платежного поручения "Плательщик", помимо фамилии, имени и отчества (при его наличии), а также указания в скобках "ИП" должны будут указывать еще и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак "//" (п. 4 Приложения N 1 к Приказу 107н).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

3 февраля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

до 20.01 года следующего за отчетным

Обратите внимание! С 2014 года ИП без работников сведения о среднесписочной численности не подают!

Декларация подается по месту постановки предпринимателя на учет в качестве плательщика ЕНВД. Один момент, на который следует обратить внимание предпринимателям, которые стоят на учете в качестве плательщиков ЕНВД в разных налоговых инспекциях. Такие ИП декларацию по ЕНВД должны подавать в каждую из инспекций по месту учета. Из этого правила есть исключение для ИП, которые начинают вести деятельность, облагаемую ЕНВД, сразу по нескольким адресам (находящимся в юрисдикции разных налоговых органов). В таком случае ИП становится на учет в налоговом органе, который указан первым в заявлении о постановке на учет в качестве плательщика ЕНВД. Соответственно декларацию надо будет подавать только в инспекцию по месту постановки на учет.

Отчетность ИП на ЕНВД с работниками.Предприниматели на ЕНВД с работниками также как и предприниматели на других режимах налогообложения должны дополнительно представлять отчетные формы в отношении своих работников и уплачиваемых за них взносов.

Орган, в который представляется

не позднее 20 числа месяца, следующего за налоговым периодом (до 20.04. 20.07. 20.10. 20.01)

до 20.01 года следующего за отчетным

Справки о доходах работников по форме 2-НДФЛ

до 1 апреля следующего за отчетным года

не позднее 15 числа месяца, следующего за отчетным кварталом (до 15.01. 15.04. 15.07. 15.10.)

не позднее 15 числа второго месяца, следующего за отчетным кварталом (до 15.02. 15.05. 15.08. 15.11.)

Индивидуальные сведения о работниках (начиная с отчетных периодов 2014 года предоставляются по форме РСВ-1)

не позднее 15 числа второго месяца, следующего за отчетным кварталом (до 15.02. 15.05. 15.08. 15.11.)

О том, как заполнить декларацию на ЕНВД смотрите следующее видео.

Как видите, форм отчетности ИП на ЕНВД, которую представляет предприниматель, действительно не так много. Для сравнения вы можете ознакомиться с видами отчетности. которые представляют предприниматели, выбравшие режимы налогобложения УСН или ОСНО. Менее отчетным режимом является разве что патентная система налогообложения .

Кроме того, отчетность ИП на ЕНВД достаточно проста в заполнении. Впрочем если у вам возникают какие-либо сложности при этом, первоначально декларацию по ЕНВД можно заполнить с помощью специалистов, а в дальнейшем делать это самостоятельно.

Еще один момент, который нужно учитывать. Нередко ЕНВД совмещается с другими режимами налогообложения (УСН, общий режим налогообложения и т.д.). Это происходит, когда налогоплательщик на ЕНВД осуществляет еще и деятельность, находящуюся на ином режиме. В этом случае отчитываться надо будет не только по вмененке, но и по другому выбранному режиму.

О том, как заполнить декларацию ЕНВД, смотрите в следующем видео.

Обратите внимание! С 1 квартала 2015 года налоговая декларация ЕНВД должна подаваться по новой форме .

➠ Главная > Налоги > ЕНВД > Налогообложение сделок по продаже имущества при ЕНВД

Налогообложение сделок по продаже имущества при ЕНВД Минфин опубликовал письмо от 15 мая 2013 г. № 03-07-14/16828, в котором разъяснил порядок налогообложения сделок по продаже имущества (автомобиля) у плательщика ЕНВДОчень советую ознакомиться с указанным письмом, так как в нем Минфином РФ озвучивает официальную позицию государства, которая кстати подкреплена судебной практикой, в отношении продажи любого имущества (автомобили, здания магазинов и цехов и т.п.), которое использовалось в предпринимательской деятельности и в дальнейшем было реализованы другому лицу.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ИП занимается грузоперевозками и применяет систему налогообложения в виде ЕНВД. Два транспортных средства, использованные в предпринимательской деятельности, были проданы.

Вправе ли ИП получить профессиональный вычет по НДФЛ при отсутствии документов, подтверждающих расходы по приобретению данных транспортных средств, или он вправе получить имущественный вычет по НДФЛ?

Каков порядок определения налоговой базы по НДС при реализации транспортных средств, остаточная стоимость которых сформирована в бухгалтерском учете без учета НДС?

В связи с обращением с вопросами о порядке применения налога на доходы физических лиц и налога на добавленную стоимость в отношении операций по реализации объектов основных средств, осуществляемых индивидуальным предпринимателем, применяющим единый налог на вмененный доход, Департамент налоговой и таможенно-тарифной политики сообщает.

В соответствии с п. 3 ст. 210 Налогового кодекса Российской Федерации (далее — Кодекс) для доходов, в отношении которых предусмотрена налоговая ставка 13 процентов, установленная п. 1 ст. 224 Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих обложению налогом на доходы физических лиц, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 Кодекса.

Таким образом, профессиональный налоговый вычет, предусмотренный п. 1 ст. 221 Кодекса, применяется только индивидуальными предпринимателями, уплачивающими с доходов, полученных от осуществления предпринимательской деятельности, налог на доходы физических лиц.

Имущественный налоговый вычет, предоставляемый налогоплательщикам при продаже имущества, в соответствии с абз. 6 пп. 1 п. 1 ст. 220 Кодекса не распространяется на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности. Поэтому определяющее значение для целей получения данного имущественного налогового вычета имеет характер использования имущества.

Что касается налога на добавленную стоимость, то согласно п. 4 ст. 346.26 Кодекса индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход, не признаются налогоплательщиками налога на добавленную стоимость только в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 «Налог на добавленную стоимость» Кодекса и осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом на вмененный доход.

Перечень видов предпринимательской деятельности, в отношении которой может применяться единый налог на вмененный доход, установлен п. 2 ст. 346.26 Кодекса. Поскольку указанным перечнем реализация имущества, в том числе объектов основных средств, не предусмотрена, при осуществлении операций по реализации объектов основных средств индивидуальному предпринимателю — налогоплательщику единого налога на вмененный доход следует исчислять налог на добавленную стоимость.

По вопросу определения налоговой базы по налогу на добавленную стоимость при реализации указанного имущества сообщаем, что согласно п. 1 ст. 154 Кодекса налоговая база при реализации налогоплательщиком товаров определяется как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 Кодекса, и без включения в них налога на добавленную стоимость.

Таким образом, при реализации индивидуальным предпринимателем — налогоплательщиком единого налога на вмененный доход объектов основных средств, остаточная стоимость которых сформирована в бухгалтерском учете без учета налога на добавленную стоимость, налоговая база по данному налогу определяется исходя из указанной цены.

В случае реализации объектов основных средств, остаточная стоимость которых сформирована в бухгалтерском учете с учетом налога на добавленную стоимость, налоговая база по данному налогу определяется согласно п. 3 ст. 154 Кодекса как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 105.3 Кодекса, с учетом налога, и остаточной стоимостью основных средств с учетом переоценок.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Н.А.КОМОВА

15.05.2013

Навигация по страницам комментариев:

Добрый день! Помогите, пожалуйста.

Я ИП на ЕНВД, грузоперевозки, работаю сам, без наемных работников. В сентябре 2013 г. продал седельный тягач МАЗ 1993 г.в. за 240000 руб. а покупал его в марте 2011 г. за 100000 руб. у физ.лица, за эти 2,5 года вложил в него много средств на зап.части и шины. Отчитался в налоговую 3-НДФЛ как физ.лицо, применил имущественный вычет. Прислали письмо, что должен сдать корректировку по НДФЛ (как ИП) и уплатить НДС. Я не представляю, как это высчитать, ведь никакого бух.учета не вел, сам крутил баранку. За какой период можно учесть расходы при расчете НДФЛ? Только за 2013 г. Или за все время эксплуатации (с 03.2011 по 09.2013)? И как посчитать НДС? можно ли его хоть как-то уменьшить?

Подскажите, пожалуйста!

Добрый день!

В принципе налоговая инспекция права. С точки зрения налогового кодекса Вы продали не личное имущество, а основное средство. Данная сделка относится не к ЕНВД, а к обычной системе налогообложения (или УСН — при ее наличии). От сюда и требования налоговиков.

К сожаления, я уже много лет не занимаюсь вопросами налогообложения НДС и НДФЛ ИП, так что посоветовать ничего не могу. Обратится за помощью лучше сюда .

За 1-й квартал 2014 декларация ЕНВД подается не позднее 20.04.2014 г. Образец заполнения декларации ЕНВД 2014 года подготовлен на примере ИП, оказывающего бытовые услуги населению (услуги фотоателье) и не имеющего работников. Приведенная налоговая декларация ЕНВД за 1 квартал 2014 года подготовлена с помощью программы « Налогоплательщик ЮЛ ». Простая и удобная, размещенная на официальном сайте ФНС России и бесплатная для использования программа. С ее помощью можно подготовить различные формы налоговой и бухгалтерской отчетности организаций и ИП.

Декларация ЕНВД 2014 за 1 квартал 2014 года (образец заполнения)Подробнее о сроках сдачи налоговой отчетности смотрите здесь .

В нижеприведенном видео содержится инструкция о том, как заполнить налоговую декларацию ЕНВД 2014 года.

Декларация ЕНВДДля ведения расчетов по Единому налогу на установленный Налоговым кодексом РФ (вмененный) доход предусмотрено оформление декларации в режиме поквартальной отчетности. Бланк декларации ЕНВД и порядок его заполнения закреплены Приказом Федеральной налоговой службы (ФНС) от 23.01.2012 г. за № ММВ-7-3/13.

Ввиду постоянных поправок в законодательных актах, физическим лицам следует следить за последними изменениями в сфере декларирования доходов. По третьему квартальному отчету 2014 года изменений нет, и декларация должна быть оформлена таким же образом, как и в первых двух.

Изменения в бланке 2014 годаВ июле 2014 года налоговый законодательный орган ввел в действие применение новой формы бланка документа в отношении отчетности по ЕНВД, рекомендации по порядку составления декларации на бумажных носителях и в электронном виде (утвержден Приказом от 04.07.2014 г. за № ММВ-7-3/353).

В частности, в новом бланке документа:

Во втором разделе бланка:

В третьем разделе бланка:

Все значимые величины физических показателей должны быть отражены в целых единицах, а стоимостных показателей – в полной национальной валюте. При этом значения до 0,5 руб. отбрасываются, а от 0,5 руб. и свыше - округлены до целой единицы.

На страницах документа присутствует сквозная нумерация, которая начинается с титульного листа. Использовать для внесения записей необходимо ручки с черными, синими или фиолетовыми чернилами. В декларации не допускается наличие исправлений, помарок, использование корректора и иных средств для внесения исправлений, применение двусторонней печати и скрепление листов со сквозным пробиванием страниц.

Декларирование доходов в 1 квартале 2015 годаОтчетный документ в начале 2015 года будет предоставляться по новым правилам, ввиду внесения поправок в НК РФ. Согласно нововведениям, исчисление налоговых платежей в бюджет по вмененному доходу будет проводиться по фактическому числу дней осуществления деятельности физическим лицом (даты постановки и снятия с учета ЕНВД).

Кроме этого, по новым правилам будет:

Бланк декларации ЕНВД 2014 года скачать (Размер: 341,4 KiB | Скачиваний: 447)

Образец заполнения декларации ЕНВД 3 квартал 2014 года скачать (Размер: 225,0 KiB | Скачиваний: 353)

Бланк декларации ЕНВД с 2015 года скачать (Размер: 103,0 KiB | Скачиваний: 1 891)

Устарел бланк или статья? Пожалуйста нажми!

Декларация по ЕНВД: заполняем и сдаем (образец заполнения)Лица, являющиеся плательщиками ЕНВД. должны не позднее 20 июля представить в налоговые органы декларацию по единому налогу на вмененный доход за II квартал 2012 г. (п. 3 ст. 346.32 НК РФ). Форма и Порядок заполнения декларации утверждены Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@ (далее - Порядок). Чтобы избежать ошибок и лишней работы по их исправлению, вспомним основные положения данного документа.

Порядок сдачи декларацииФорма и срок представления

Декларация может быть представлена индивидуальным предпринимателем в налоговый орган одним из следующих способов (п. 4 ст. 80 НК РФ):

- лично или через своего представителя (дата представления - фактическая)

- по почте (дата представления - дата отправки почтового отправления с описью вложения)

- в электронном виде по телекоммуникационным каналам связи (дата представления - дата отправки, указанная в подтверждении оператора связи).

К сведению. Лица, осуществляющие один вид предпринимательской деятельности в нескольких муниципальных образованиях, обязаны представлять декларации по ЕНВД в налоговые органы по каждому месту осуществления данной деятельности (Письмо Минфина России от 11.02.2011 N 03-11-11/35). В свою очередь, при осуществлении налогоплательщиком одного вида деятельности в разных муниципальных образованиях, но подведомственных одной налоговой инспекции, сдается одна декларация (Письмо Минфина России от 20.03.2009 N 03-11-06/3/68).

Непредставление индивидуальным предпринимателем в установленный срок декларации по ЕНВД в налоговый орган влечет взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. При этом максимальный размер штрафа составляет 30% от указанной суммы, а минимальный - 1000 руб. (п. 1 ст. 119 НК РФ).

К сведению. Напоминаем, что система налогообложения в виде ЕНВД устанавливается Налоговым кодексом РФ и вводится в действие местными властями (п. 1 ст. 346.26 НК РФ). При этом применение данного специального налогового режима носит обязательный характер (Письмо Минфина России от 16.04.2012 N 03-11-11/124).

Правомерность нулевокВ данном разделе рассмотрим правомерность представления нулевых деклараций по ЕНВД за тот налоговый период, в котором вмененная деятельность не велась.

Представители финансового ведомства уже не один год твердят, что до снятия с учета сумма вмененного налога должна быть исчислена по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц. При этом Налоговым кодексом не предусмотрено представление нулевых деклараций по ЕНВД. Данный вывод прозвучал в следующих Письмах Минфина России: от 23.04.2012 N 03-11-11/135, от 06.03.2012 N 03-11-11/69, от 10.02.2012 N 03-11-06/3/8, от 02.12.2011 N 03-11-11/302, от 27.10.2009 N 03-11-06/3/253, от 22.09.2009 N 03-11-11/188, от 28.05.2009 N 03-11-09/188. Так что до снятия с учета налогоплательщик ЕНВД обязан уплачивать данный налог вне зависимости от длительности периода приостановления деятельности (Письмо Минфина России от 30.06.2009 N 03-11-09/230).

Если же говорить о мнении налоговиков, то выяснится, что ранее они не имели ничего против представления нулевых деклараций. Чиновники говорили, что правомерность представления пустого отчета по ЕНВД налогоплательщики могут подтвердить любыми документами, подтверждающими факт приостановления осуществляемой деятельности по объективным причинам (Письма ФНС России от 07.06.2011 N ЕД-4-3/9023 и от 27.08.2009 N ШС-22-3/669@). Правда, позднее налоговое ведомство, учтя точку зрения Минфина России, отозвало свое разъяснение от 07.06.2011 N ЕД-4-3/9023 (Письмо ФНС России от 10.10.2011 N ЕД-4-3/16690@).

Так что советуем для избежания споров с налоговой в случае приостановления вмененной деятельности подать заявление о снятии с учета в качестве плательщика ЕНВД.

К сведению. Снятие с учета налогоплательщика ЕНВД осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом (п. 3 ст. 346.28 НК РФ).

Заполняем декларациюДекларация состоит из следующих разделов:

- разд. 1 Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

- разд. 2 Расчет суммы единого налога на вмененный доход для отдельных видов деятельности

- разд. 3 Расчет суммы единого налога на вмененный доход за налоговый период.

При заполнении декларации нужно учитывать следующие моменты (п. п. 2.1, 2.3 и 2.4 Порядка):

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства

- не допускается двусторонняя печать декларации

- не допускается скрепление листов декларации, приводящее к порче бумажного носителя

- значения корректирующего коэффициента К2 округляют после запятой до третьего знака. Значения физических показателей указывают в целых единицах. При этом значения стоимостных показателей указываются в полных рублях. Соответственно, значения менее 50 коп. (0,5 единицы) отбрасываются, а 50 коп. (0,5 единицы) и более округляются до полного рубля (целой единицы)

- заполнение текстовых полей осуществляется заглавными печатными символами.

Заполняя отчет в бумажном виде, следует учитывать, что (п. п. 2.3 и 2.4 Порядка):

- заполнение полей осуществляется слева направо, начиная с первой (левой) ячейки

- должны использоваться чернила черного, фиолетового или синего цветов

- в случае отсутствия данных ставится прочерк (прямая линия, проведенная посередине ячеек по всей длине поля или по правой части поля при его неполном заполнении).

При заполнении полей декларации с использованием программного обеспечения (п. 2.4 Порядка):

- значения числовых показателей выравниваются по правому (последнему) знако-месту

- при распечатке на принтере допускается отсутствие обрамления знако-мест и прочерков для незаполненных знако-мест

- печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

Образец заполненияВ заполнении Титульного листа декларации нет ничего сложного. Так что выделим лишь некоторые моменты.

При представлении в налоговый орган первичной декларации по реквизиту номер корректировки проставляется 0-- (пп. 2 п. 3.2 Порядка).

Налоговый период, за который заполняется отчет, кодируют следующим образом: 21, 22, 23 и 24 - соответственно I, II, III и IV кварталы (пп. 3 п. 3.2 Порядка и Приложение N 1 к Порядку).

Фамилию, имя, отчество индивидуального предпринимателя указывают полностью построчно (пп. 7 п. 3.2 Порядка). Также необходимо проставить код вида места представления декларации по месту учета налогоплательщика: 120 - по месту жительства индивидуального предпринимателя или 320 - по месту осуществления деятельности (пп. 6 п. 3.2 Порядка и Приложение N 3 к Порядку).

К сведению. Индивидуальные предприниматели встают на учет в налоговом органе по месту своего жительства в следующих случаях: оказание автотранспортных услуг по перевозке пассажиров и грузов, развозная и разносная розничная торговля, размещение рекламы на транспортных средствах (п. 2 ст. 346.28 НК РФ).

При представлении декларации индивидуальным предпринимателем в разделе титульного листа Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю проставляется только его личная подпись и дата подписания отчета (пп. 3 п. 3.3 Порядка).

Количество листов подтверждающих документов или их копий включает документы, подтверждающие полномочия представителя налогоплательщика, приложенные к декларации (пп. 13 п. 3.2 Порядка).

Отметим, что в Приказе ФНС России от 23.01.2012 N ММВ-7-3/13@ не указан порядок правки ошибок, лишь сказано, что не допускается их исправление с помощью корректирующего или иного аналогичного средства (п. 2.3 Порядка). Поэтому если в отчете присутствуют какие-то неточности, то придется данный раздел декларации заполнить заново. Если же вы обнаружили ошибки в уже поданном отчете, то следует знать, что (п. 1 ст. 81 НК РФ):

- если искажения привели к занижению суммы налога, то вы обязаны представить уточненную декларацию

- если искажения не привели к занижению суммы налога, то вы вправе представить уточненную декларацию.

Уточненную декларацию представляют по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ). При перерасчете налоговой базы и суммы налога не учитывают результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому предпринимателем производится перерасчет налоговой базы и суммы налога. При этом по реквизиту Номер корректировки указывают номер корректировки, отражающий, какая по счету уточненная декларация представляется в налоговый орган. Например, 1--, 2-- и т.д. (пп. 2 п. 3.2 Порядка).

В данном разделе показывают сумму единого налога на вмененный доход, подлежащую уплате в бюджет. Значение показателя определяют следующим образом (пп. 3 п. 4.1 Порядка):

разд. 1 стр.030 = разд. 3 стр.060 x Сумма строк 100 всех разд. 2 по данному коду ОКАТО / стр. 010 разд. 3

При этом показатель Код по ОКАТО отражают, начиная с первой ячейки, а пустые ячейки заполняются нулями (пп. 2 п. 4.1 Порядка).

В случае недостаточности строк, имеющих код 020, заполняют необходимое количество листов разд. 1 декларации (п. 4.3 Порядка).

Указанный раздел заполняют отдельно по каждому виду осуществляемой предпринимательской деятельности. При осуществлении одного и того же вида деятельности в нескольких отдельно расположенных местах разд. 2 декларации заполняется отдельно по каждому из кодов ОКАТО (п. 5.1 Порядка).

Строку 015 данного раздела заполняют только те налогоплательщики, которые уплачивают ЕНВД в связи с оказанием каких-либо из указанных услуг: бытовые (код 01), ветеринарные (код 02), по ремонту, техническому обслуживанию и мойке автотранспортных средств (код 03) (пп. 2 п. 5.2 Порядка). При этом перечень услуг по ОКУН, в отношении которых возможно применение вмененки, приведен в Приложении N 7 к Порядку.

По стр. 040 отражают значение базовой доходности на единицу физического показателя в месяц по соответствующему виду деятельности в соответствии с Приложением N 5 к Порядку (пп. 5 п. 5.2 Порядка).

В свою очередь, значения физического показателя отражают помесячно по строкам 050 - 070. Кстати, если в течение налогового периода произошло изменение величины физического показателя, то при исчислении налога указанное изменение учитывают с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ). При этом налоговики в Письме от 01.02.2012 N ЕД-4-3/1500@ сказали, что при прекращении деятельности данная норма не применяется. К примеру, при переоборудовании в феврале магазина в складское помещение в декларации по ЕНВД за I квартал указывают: за февраль - та же величина площади торгового зала магазина, что и за январь за март по стр. 070 ставится прочерк.

Обратите внимание: чиновники настаивают на том, что физический показатель количество работников, включая индивидуального предпринимателя не может быть меньше единицы (Письма Минфина России от 25.01.2010 N 03-11-06/3/7 и ФНС России от 29.08.2006 N 02-7-12/158).

По стр. 080 указывают значение коэффициента-дефлятора К1. На 2012 г. его размер составляет 1,4942 (Приказ Минэкономразвития России от 01.11.2011 N 612 Об установлении коэффициента-дефлятора К1 на 2012 год).

В свою очередь, корректирующий коэффициент базовой доходности К2 показывают по стр. 090. Он учитывает совокупность особенностей ведения предпринимательской деятельности. Речь здесь идет об ассортименте, сезонности, режиме работы, величине доходов, площади информационного поля электронных табло и т.д. (ст. 346.27 НК РФ).

Напоминаем, что в настоящее время фактическое количество отработанных дней на исчисление ЕНВД не влияет. Тем не менее местный К2 может учитывать осуществление деятельности неполный календарный месяц. В этом случае единое значение коэффициента базовой доходности (стр. 090) определяют как среднеарифметическое значений К2, рассчитанных в порядке, предусмотренном региональным нормативным правовым актом (Письмо ФНС России от 01.02.2012 N ЕД-4-3/1500@).

Отметим, что местные власти вправе менять в течение года региональный коэффициент базовой доходности. Речь здесь идет исключительно о снижении действующих значений К2. Ведь если внесенные изменения ухудшают положение налогоплательщиков, то они вступают в силу только с начала следующего календарного года (Письма Минфина России от 04.06.2010 N 03-11-06/3/79 и от 10.04.2009 N 03-11-06/3/96).

Для расчета налоговой базы предназначена стр. 100:

стр. 100 = стр. 040 x стр. 080 x стр. 090 x (стр. 050 + стр. 060 + стр. 070).

При этом сумму налога по соответствующему виду предпринимательской деятельности показывают по стр. 110:

стр. 110 = стр. 100 x 15 / 100.

По данному разделу показывают расчет суммы единого налога на вмененный доход, подлежащего уплате.

Отметим, что законодательство разрешает лицам, применяющим вмененку, уменьшить исчисленный налог (стр. 020) на следующие суммы (п. 2 ст. 346.32 НК РФ):

- страховые взносы на обязательное страхование (пенсионное, социальное и медицинское), уплаченные (в пределах исчисленных сумм) за этот же период времени с выплат работникам, занятым в деятельности, облагаемой ЕНВД

- страховые взносы в виде фиксированных платежей, уплаченные индивидуальным предпринимателем за свое страхование

- пособия по временной нетрудоспособности, выплаченные работникам.

При этом сумма единого налога не может быть сокращена более чем на 50%.

Минфин России в Письме от 28.04.2012 N 03-11-11/138 напомнил, что уменьшать налог следует на сумму страховых взносов, фактически уплаченных (в пределах исчисленных сумм) на дату представления декларации по ЕНВД. Между тем при уплате указанных взносов уже после подачи декларации в налоговый орган следует представить уточненный отчет.

При этом добровольные взносы в Пенсионный фонд РФ, перечисляемые на основании ст. 29 Федерального закона от 15.12.2001 N 167-ФЗ Об обязательном пенсионном страховании в Российской Федерации, сумму ЕНВД не уменьшают (Письмо Минфина России от 29.01.2010 N 03-11-11/22).

Если же говорить о пособиях по временной нетрудоспособности, то речь здесь идет лишь о той ее части, которая была выплачена в течение налогового периода из собственных средств работодателя сотрудникам, занятым в сферах деятельности, по которым уплачивается ЕНВД (пп. 4 п. 6.1 Порядка).

К сведению. В случаях утраты трудоспособности вследствие заболевания или травмы, в т.ч. в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения, выплачивается пособие (ч. 2 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством):

- за первые три дня временной нетрудоспособности - за счет средств работодателя

- начиная с 4-го дня временной нетрудоспособности - за счет средств ФСС.

Правила заполнения декларации по ЕНВДИндивидуальные предприниматели, которые находятся на ЕНВД, должны сдавать налоговую декларацию. Она представляется независимо от того велась деятельность или нет. Декларация ЕНВД подаётся в налоговую инспекцию по итогам каждого квартала. Как и любой другой документ, форму КНД 1152016 нужно правильно заполнять. Полезно будет узнать, как рассчитывается налог. А также об основных изменениях, которые вступили в силу с начала этого года. Об этих и других важных моментах применения ЕНВД в нашей статье.

Что нужно знать о ЕНВДВ Налоговом кодексе в главе 26.3 (далее по тексту – Кодекс) содержатся основные сведения о ЕНВД. Индивидуальные предприниматели вправе применять данный вид налога при осуществлении видов деятельности, которые указаны в пункте 2 статьи 346.26 Кодекса. К ним относят:

Порядок расчёта в 2015 году останется таким же, как был в 2014. При расчёте за основу берут налоговую базу, которая равна сумме вмененного дохода. А он, в свою очередь, получается путём умножения базовой доходности на физический показатель. Корректировка базовой доходности осуществляется за счёт коэффициента-дефлятора – К 1 и корректирующего коэффициента К 2 (статья 346.27 Кодекса). На период 2015 года коэффициент-дефлятор установлен равным 1,798. Ставка налога – 15 процентов от суммы вмененного дохода. Таким образом, ЕНВД равен произведению налоговой базы на ставку налога.

Индивидуальный предприниматель вправе уменьшить налог на сумму страховых взносов, уплаченных за работников. Это можно сделать только в том случае, если сотрудники заняты в той деятельности, по которой уплачивается ЕНВД. Однако вычеты не могут превышать 50 процентов начисленного налога. ИП без работников могут воспользоваться этим правом и уменьшить ЕНВД на сумму фиксированных страховых взносов без учёта 50-процентного ограничения. Предприниматели с сотрудниками не могут уменьшать налог на сумму выплаченных за себя страховых взносов.

Обновлённый бланк декларации ЕНВД необходимо использовать с 1-го января 2015 года согласно Приказу ФНС РФ №ММВ-7-3/353 от 4.07.2014.

Срок сдачи декларации установлен до двадцатого числа следующего за отчётным месяца (период отчёта – квартал). Налог уплачивается до 25 числа следующего за отчётным месяца.

Как правильно заполнить бланк?Прежде всего, стоит проверить достоверность и правильность вносимых сведений. После этого можно приступать к заполнению актуального бланка. Данные в форму вносятся в соответствии с общими требованиями. Ниже перечислены основные правила, которых следует придерживаться.

Налоговый период в декларации ЕНВД фиксируется с помощью определённого кода, указанного в Приложении 1 Приказа. Так, для первого квартала он равен «21», второго – «22», третьего – «23», четвёртого – «24».

Бланк налоговой декларации состоит из Титульного листа и трёх разделов, каждый из которых предназначен для отражения определённых сведений. В первом указывается сумма ЕНВД, которую необходимо уплатить. Во втором производится расчёт ЕНВД за налоговый период. В третьем рассчитывается сумма ЕНВД по каждому виду деятельности. Актуальный бланк и образец заполнения представлены ниже.

При заполнении Титульного листа указывается ИНН, который также проставляется и на остальных страницах. Индивидуальные предприниматели в строке КПП ставят прочерки. Корректировка зависит от того, первая декларация за этот налоговый период («0--») или уточнённая («1-- », «3--» и т.д.). Указывается отчётный год (за который сдаётся декларация) и код налогового периода.

В соответствующем поле ставится код налоговой. В случае если он неизвестен, можно использовать специальный сервис для определения кода на сайте ФНС. В строке «По месту учёта» ставится код «320», так как декларацию сдают в налоговую по фактическому месту осуществления деятельности ИП. Вносится построчно фамилия, имя и, при наличии, отчество. Указывается ОКВЭД. Если ИП осуществляет несколько видов деятельности, то указывается код с максимальным доходом. Данные коды можно найти в выписке из ЕГРИП.

На Титульном листе указывается общее число страниц декларация и номер телефона ИП. Внизу страницы индивидуальный предприниматель ставит подпись и дату (ФИО писать не нужно). Если декларация подаётся доверенным лицом, то необходимо внести его данные, а также указать документ, который подтверждает его полномочия (доверенность). Если ИП осуществляет несколько видов деятельности, то он подаёт одну декларацию с несколькими страницами второго раздела (они заполняются по каждому виду деятельности отдельно).

Существует ли нулевая декларация?Налог ЕНВД рассчитывают исходя из вмененного государством дохода. Он не имеет никакого отношения к реально полученной прибыли. По этой причине нулевой декларации по ЕНВД быть не может. Даже в том случае, когда предприниматель не ведёт деятельность по тем или иным причинам, налог должен быть уплачен, а декларация подана. Представление «нулевой» формы расценивается как нарушение, которое необходимо устранить. Предпринимателю придётся подать уточнённую декларацию с верно рассчитанной суммой налога. Если ИП не ведёт деятельность, то нужно написать заявление о снятии с учёта. В противном случае, он обязан уплачивать сумму налога в полном объёме и подавать соответствующие декларации в установленный срок. Позиция государства в данном вопросе однозначна.

Изменения, вступившие в силу с 2015 годаПриказ утвердил обновлённый бланк декларации по ЕНВД. Применять форму необходимо с 1-го квартала 2015 года. Перечислим, какие изменения появились в декларации. В разделе 1 убрали строку КБК. Из 2-го раздела исключена строка, в которой проставлялись коды оказываемых услуг по ОКУН. Вместо этого добавили показатели, которые позволят рассчитывать налог, опираясь на фактическое количество дней, в течение которых велась деятельность в месяце постановки или снятия с учёта.

В разделе 3 тоже произошли изменения. Убрана строка, отражающая налоговую базу, которая исчислялась по кодам ОКТМО. Добавлена строка 005. В ней нужно указывать признак налогоплательщика: если есть наёмные работники – «1», без работников – «2». В этом же разделе теперь отдельно отражаются суммы страховых взносов, которые уплачивались за сотрудников, и сумма, которую предприниматель вносил за себя.

Возможные взысканияНесоблюдение сроков подачи декларации (несвоевременное представление) грозит штрафом равным пяти процентам от суммы налога за каждый просроченный месяц, но не более 30 процентов, и не менее одной тысячи рублей (статья 119 пункт 1 Кодекса). Уплата не в срок или неуплата наказывается взысканием 20 процентов от суммы, подлежащего к уплате налога. Если задержка (уплаты налога) была умышленной, то 40 процентов от суммы.

Составление декларации – рутинная обязанность предпринимателя, занимающая определённое время. Ощутимую помощь в заполнении налоговой декларации могут оказать специальные системы, которые формируют электронные документы.

Одна из бесплатных программ – «Налогоплательщик ЮЛ» (на сайте ФНС). Также можно воспользоваться услугами платных сервисов. При внесении сведений в бланк стоит быть внимательными и не допускать ошибок. Это предотвратит необходимость подавать уточнённые декларации по причине неверно указанных данных.

Новая форма декларации по ЕНВД (апрель 2015) Заполнение раздела 1В разделе 1 проставляется:

в строке 010 - КБК 18210502010021000110

в строке 020 – ОКАТМО (код муниципального образования)

в строке 030 – сумма налога к уплате (рассчитывается в разделах 2 и 3).

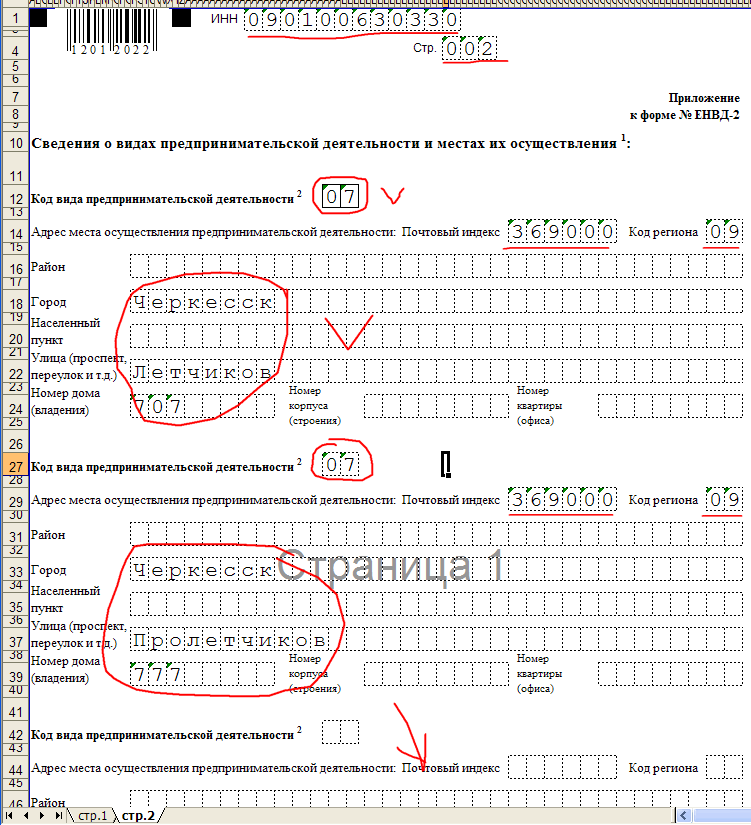

Образец заполнения ЕНВД – раздел 2Рассмотрим скриншот. Обязательно проставляется код вида предпринимательской деятельности. В данном случае 07- розничная торговля через стационарную сеть (например: магазин). Коды в строке 015 заполняют только индивидуальные предприниматели. указавшие в строке 010 коды 01, 02 или 03.

Далее заполняется адрес объекта предпринимательской деятельности.

В строке 040 указываем базовую доходность, соответствующую виду деятельности. В примере – 1800 руб. для розничной торговли. В строках 050, 060, 070 ставим величину физического показателя, то есть площадь торгового зала в нашем примере за апрель, май и июнь. Если в каком-то месяце площадь изменилась – сообщаем об этом в налоговую инспекцию и ставим фактическую площадь.

Коэффициент К1 утверждается постановлением Правительства РФ и един на всей её территории. Коэффициент К2 вводится местными властями и его можно узнать в своей ИФНС.

Налоговая база является произведением базовой доходности, физического показателя и коэффициентов. Сумма налога составляет 15% от налоговой базы.

Заполнение раздела 3Рассмотрим скриншот. В строку 010 собираются все налоговые базы из разделов 2, а в строку 020 – все исчисленные налоги.

В строке 030 отражается сумма перечисленных взносов во внебюджетные фонды за отчетный период (2-й квартал). Если в этот период выплачивались пособия по временной нетрудоспособности за счет предпринимателя, отражаем сумму в строке 040.

Не надо забывать, что уменьшить сумму налога ЕНВД можно лишь на 50%. Поэтому, суммы в строках 030 и 040 складываются и отражаются в строке 050 (но не больше 50% суммы по строке 020).

Суммой к уплате (строка 060) будет разность между строками 020 и 050. Этот показатель и отражается в разделе 1.

Вот и все заполнение декларации по ЕНВД. Правда, не очень сложно? Я думаю, Вы успешно справились. Вопросы пишите в комментариях.

Получайте новые статьи блога прямо к себе на почту: