Рейтинг: 5.0/5.0 (1936 проголосовавших)

Рейтинг: 5.0/5.0 (1936 проголосовавших)Категория: Бланки/Образцы

Пример 1. Организацией-изготовителем отпускная цена сформирована на условиях франко-назначения и перевозка осуществляется ее собственным транспортом (см. образец 1 с учетом примечаний).

Пример 2. В соответствии с договором поставки между двумя торговыми организациями расходы по доставке товаров лежат на организации-продавце, которая собственным транспортом доставляет их на скла организации-покупателя (накладная заполняется аналогично примеру 1).

Пример 3. Организацией-изготовителем отпускная цена сформирована на условиях франко-отправления. При этом доставку товара организации-покупателю на основании заключенного с ней договора перевозки производит организация-изготовитель собственным транспортом по утвержденным ею тарифам (см. образец 1 без учета примечаний).

Пример 4. В соответствии с договором поставки между двумя торговыми организациями расходы по доставке товаров лежат на организации-покупателе. Товары доставляются покупателю собственным транспортом продавца на основании договора перевозки по утвержденным тарифам (накладная заполняется аналогично примеру 3)

<*> Данная графа не заполняется при отсутствии договора перевозки между грузоотправителем и грузополучателем.

<**> Данная строка не заполняется при отсутствии договора перевозки между грузоотправителем и грузополучателем (пример 1).

Организация-импортер (организация-изготовитель) отгрузила оптовой торговой организации товар "А" в количестве 100 шт. Отпускная цена товара "А" в соответствии с прейскурантом от 01.06.2009 N 15 составляет 148500 руб. (см. образец 4).

В дальнейшем организация оптовой торговли поставила товар "А" организации розничной торговли с применением оптовой надбавки в размере 14%, т.е. по цене 169290 руб. (148500 + (148 500 x 14%)) (см. образец 5).

(Здесь и далее товар "А" не входит в перечень товаров, цены на которые формируются с учетом конъюнктуры рынка.)

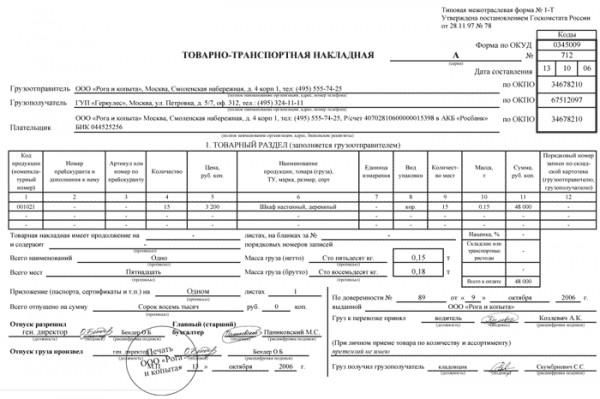

Графы 1 - 9 раздела I "Товарный раздел" ТН-2 заполняются в порядке, предусмотренном для ТТН-1, поэтому здесь и далее в образцах представлен порядок заполнения ТТН-1 (п. 23 Инструкции)

Организация-импортер (организация-изготовитель) отгрузила оптовой торговой организации товар "А" в количестве 100 шт. на условиях предоставления 10-процентной скидки по условиям договора. При этом отпускная цена товара "А" без учета скидки составляет 148500 руб. цена с учетом скидки согласно протоколу согласования цен от 02.06.2009 N 01 - 133650 руб. (148500 - (148500 x 10%))(см. образец 6).

В дальнейшем организация оптовой торговли отгрузила товар "А" следующему оптовому звену с оптовой надбавкой 14%, т.е. по цене 152361 руб. (133650 + (133650 x 14%)) (см. образец 7)

Организация-импортер (изготовитель) отгрузила оптовой торговой организации товар "А" в количестве 100 шт. по отпускной цене согласн прейскуранту от 01.06.2009 N 15 в размере 148500 руб. с предоставлением 10-процентной оптовой скидки, т.е. фактически по цене 133650 руб. (148500 - (148500 x 10%)) (см. образец 8).

В дальнейшем организация оптовой торговли отгрузила данный товар организации розничной торговли по отпускной цене 148500 руб. т.е. без применения оптовой надбавки (см. образец 9)

Организация-изготовитель отгрузила организации розничной торговли 26 мешков портландцемента весом 25 кг по фиксированной розничной цене 9930 руб. за мешок с предоставлением торговой скидки в размере 20%, т.е. фактически по цене 7944 руб. (9930 - (9930 x 20%)) (см. образец 10)

Данный сайт построен на передовых, современных технологиях и не поддерживает устаревшие версии браузеров.

Настоятельно Вам рекомендуем выбрать и установить любой из современных браузеров. Это бесплатно и займет всего несколько минут.

Браузер Firefox 3.5 является не просто браузером старой версии, а устаревшим браузером, браузером старого поколения. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы в несколько раз ниже! Firefox 3.5 не способен корректно отображать большинство сайтов.

Если по каким либо причинам Вы не имеете доступа к возможности установки программ, то рекомендуем воспользоваться "portable" версиями браузеров. Они не требуют инсталляции на компьютер и работают с любого диска или вашей флешки: Mozilla Firefox или Google Chrome .

Ignore and continue СAUTION! You are using the out-of-date browser Firefox 3.5This site is built on the advanced, modern technologies and does not support Firefox 3.5.

It is insistently recommended to you to choose and establish any of modern browsers. It is free of charge and also will take only some minutes.

(Текст правового акта с изменениями и дополнениями на 1 января 2014 года)

Документ зарегистрирован в Национальном реестре правовых актов РБ 15 января 2009 г. N 8/20328

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь" Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить типовые формы первичных учетных документов:

ТТН-1 "Товарно-транспортная накладная" согласно приложению 1;

ТН-2 "Товарная накладная" согласно приложению 2.

2. Утвердить прилагаемую Инструкцию по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная".

3. Настоящее постановление вступает в силу с 1 мая 2009 г.

Приложение 1

к постановлению

Министерства финансов

Республики Беларусь

18.12.2008 N 192

Приложение 2

к постановлению

Министерства финансов

Республики Беларусь

18.12.2008 N 192

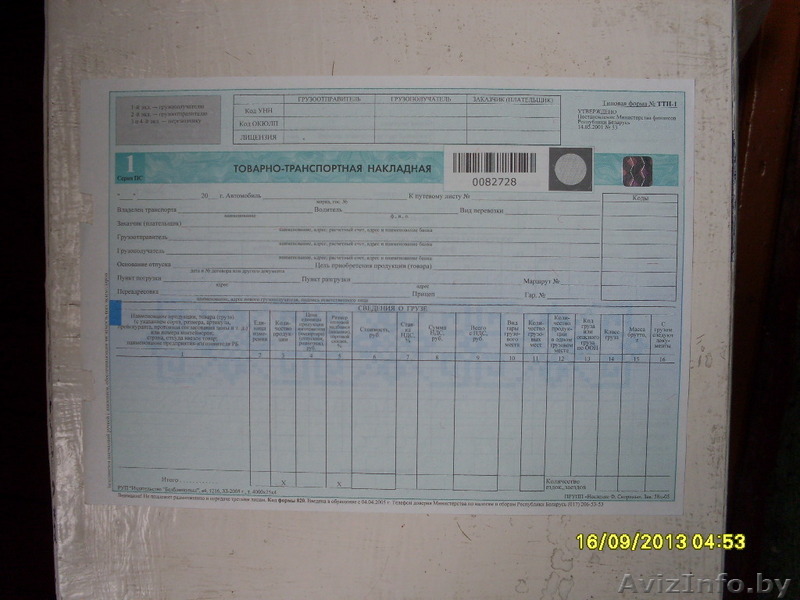

1. Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная" (далее - Инструкция) определяет порядок заполнения типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" (далее - накладная ТТН-1) и ТН-2 "Товарная накладная" (далее - накладная ТН-2).

Если специфика хозяйственной деятельности требует применения накладных ТТН-1 и ТН-2 с дополнительными реквизитами, не предусмотренными типовыми формами, то республиканские органы государственного управления, подчиненные Совету Министров Республики Беларусь и осуществляющие методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, могут на основе типовых форм разработать и утвердить специализированные формы.

2. Накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее - организации) и являются основанием для списания товарно-материальных ценностей (далее - товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем.

Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств (далее - автомобиль), расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года "Об автомобильном транспорте и автомобильных перевозках" (Национальный реестр правовых актов Республики Беларусь, 2007 г. N 199, 2/1375).

Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

При перемещении товаров для собственных нужд (внутреннем перемещении) наряду с накладными ТТН-1 и ТН-2 могут использоваться первичные учетные документы, составленные по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь и осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, в соответствии с законодательством.

3. Бланки накладных ТТН-1 и ТН-2 являются бланками строгой отчетности, приобретение и уничтожение которых осуществляются в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 16 апреля 2002 г. N 61/47/7 (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 55, 8/8082).

4. Заполнение реквизитов накладных ТТН-1 и ТН-2 производится последовательно. При этом подлежат обязательному заполнению реквизиты, содержащие сведения об участниках совершаемой хозяйственной операции (грузоотправителе, грузополучателе, заказчике автомобильной перевозки (плательщике)); ее содержании и оценке в натуральных, количественных и денежных показателях; сведения о лицах, ответственных за совершение хозяйственной операции и правильность ее оформления, с указанием их должностей, фамилий, инициалов и личных подписей.

Грузоотправители при отгрузке товаров, ввезенных на территорию Республики Беларусь, в графе 1 накладных ТТН-1 и ТН-2 дополнительно указывают страну, из которой ввезен товар.

5. Наименование организации (полное или сокращенное) в накладных ТТН-1 и ТН-2 указывается согласно учредительным документам.

6. Денежные показатели в накладных ТТН-1 и ТН-2 заполняются в белорусских рублях. В случае осуществления расчетов за поставляемые товары в иностранной валюте в установленном законодательством Республики Беларусь порядке заполнение денежных реквизитов в накладных ТТН-1 и ТН-2 может производиться в иностранной валюте, при этом слово "руб." зачеркивается и указывается сокращенное наименование иностранной валюты.

7. Для выписки накладных ТТН-1 и ТН-2 с применением персонального компьютера используются бланки строгой отчетности с указанными на них при изготовлении серией и номером. Все остальные реквизиты распечатываются при условии их соответствия реквизитам типового бланка. Наряду с реквизитами, заполненными с применением персонального компьютера, могут быть реквизиты, заполненные вручную.

8. При большом перечне отпускаемых товаров, который не представляется возможным поместить на стандартном бланке, на бланке накладной ТТН-1 и ТН-2 заполняется итоговая часть, а перечень отправляемых товаров с информацией по всем графам раздела I "Товарный раздел" прилагается к накладной с указанием в перечне ее серии и номера.

9. В накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.

10. Исправление ошибочных записей во всех экземплярах накладных ТТН-1 и ТН-2 производится организацией, непосредственно допустившей ошибку, в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. N 196 (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 30, 8/20285).

Глава 2 ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТТН-111. Заполнение накладной ТТН-1 производится с учетом Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30 июня 2008 г. N 970 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 173, 5/27990) (далее - Правила автомобильных перевозок грузов).

12. Накладная ТТН-1 оформляется грузоотправителем в четырех экземплярах:

первый, третий и четвертый экземпляры передаются водителю, экспедитору либо другому лицу, принявшему товар к перевозке (далее - водитель), при этом первый экземпляр предназначен грузополучателю и является основанием для оприходования товара;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета;

третий и четвертый экземпляры предназначены перевозчику, при этом третий является основанием для расчетов за оказанные транспортные услуги, а четвертый является основанием для учета транспортной работы.

13. По грузам нетоварного характера, по которым не ведется складской учет товаров, но организован учет путем замера, взвешивания, геодезического замера, накладная ТТН-1 выписывается в трех экземплярах:

первый и третий экземпляры передаются водителю, при этом первый является основанием для учета транспортной работы, а третий является основанием для расчетов за оказанные транспортные услуги;

второй экземпляр остается у грузоотправителя и является основанием для учета выполненных объемов перевозок. При перевозке грузов нетоварного характера графы 2 - 9 накладной ТТН-1 не заполняются. При перевозке грузов по талонам и оформлении нескольких ездок (заездов) с грузом одной накладной ТТН-1 в строке "Количество ездок (заездов)" указывается общее количество выполненных ездок.

14. При перевозке составных элементов (отдельных частей) товара (единого объекта учета) графы 4 - 8 раздела I "Товарный раздел" накладной ТТН-1 грузоотправителем не заполняются. При отгрузке последнего элемента (части) товара грузоотправителем оформляется накладная ТТН-1 с заполнением всех предусмотренных реквизитов.

15. Если на одном автомобиле одновременно перевозится несколько партий товаров в адрес нескольких грузополучателей, накладная ТТН-1 выписывается каждому грузополучателю в отдельности.

16. Накладная ТТН-1 заполняется в следующем порядке:

в строке "УНП" указывается учетный номер плательщика грузоотправителя, грузополучателя, заказчика автомобильной перевозки (плательщика);

указывается дата выписки накладной ТТН-1;

в строках "Автомобиль" и "Прицеп" указываются марки и государственные номера прибывшего под погрузку автомобиля и прицепа соответственно;

в строке "К путевому листу N" указывается номер путевого листа, к которому прикладывается накладная ТТН-1;

в строке "Владелец автомобиля" указывается наименование владельца автомобиля. Если автомобиль принадлежит грузоотправителю или грузополучателю, допускается обозначить владельца автомобиля соответственно словом "Грузоотправитель" или "Грузополучатель";

в строке "Водитель" указываются фамилия и инициалы водителя;

в строке "Заказчик автомобильной перевозки (плательщик)" указываются наименование и адрес организации, производящей оплату транспортной работы. Указанная строка не заполняется при отсутствии договора перевозки (при осуществлении перевозки автомобилем грузоотправителя или грузополучателя);

в строках "Грузоотправитель", "Грузополучатель" указываются соответственно наименование и адрес грузоотправителя и грузополучателя. При отгрузке (получении) товара филиалом, представительством или иным обособленным подразделением (далее - подразделение) организации в строках "Грузоотправитель", "Грузополучатель" указываются наименование и адрес подразделения, а также наименование головной организации;

в строке "Основание отпуска" указываются дата и номер документа, являющегося основанием для отгрузки товара (договора, контракта, приказа, распоряжения, заявки или другого документа);

в строках "Пункт погрузки" и "Пункт разгрузки" указывается адрес (месторасположение) пункта погрузки и разгрузки соответственно.

При переадресовке товаров, производимой в случаях, предусмотренных Правилами автомобильных перевозок грузов, в строку "Переадресовка" вносятся сведения о наименовании и адресе нового грузополучателя, фамилии и инициалах уполномоченного должностного лица заказчика автомобильной перевозки (грузоотправителя), принявшего решение о переадресовке.

В случае перегрузки товара в пути следования на другой автомобиль в строки "Владелец автомобиля", "Водитель", "Автомобиль", "Прицеп" вносятся изменения путем зачеркивания с указанием новых данных, которые заверяются подписью должностного лица, принявшего решение о перегрузке.

Заполнение раздела I "Товарный раздел" осуществляется построчно в разрезе наименований товара:

в графе 4 указывается цена единицы товара, сформированная в соответствии с законодательством, по которой производится отгрузка. При перемещении товаров для собственных нужд (внутреннем перемещении) указывается учетная цена;

в графах 6 - 8 указываются данные о ставке, сумме налога на добавленную стоимость, стоимости товара с учетом налога на добавленную стоимость;

графы 9, 10 предназначены для указания сведений о количестве грузовых мест, массе груза;

графа 11 "Примечание" предназначена для указания необходимой организациям информации, связанной с формированием цены (отпускной цены, процента оптовой (торговой) надбавки (скидки), ставки и суммы налога с продаж и иной информации);

в строке "Всего сумма НДС" записывается прописью общая сумма налога на добавленную стоимость, которая должна соответствовать итоговой сумме по графе 7;

в строке "Всего стоимость с НДС" записывается прописью общая стоимость товаров с учетом налогов, которая должна соответствовать итоговой сумме по графе 8;

в строке "Всего количество грузовых мест" записывается прописью общее количество грузовых мест, которое должно соответствовать итоговому количеству по графе 9;

в строке "Всего масса груза" записывается прописью общая масса груза, которая должна соответствовать итоговой массе по графе 10;

в строке "Отпуск разрешил" указываются должность, фамилия, инициалы и подпись лица, ответственного за отгрузку товара;

в строке "Сдал грузоотправитель" указываются должность, фамилия и инициалы материально ответственного лица, отгрузившего товар, его подпись, а также оттиск штампа (печати) грузоотправителя;

в строке "Товар к перевозке принял" указываются должность, фамилия, инициалы и подпись водителя;

в строках "по доверенности" и "выданной" указываются номер и дата доверенности, наименование организации, выдавшей доверенность. При получении товара руководителем юридического лица указываются данные о документе, подтверждающем полномочия руководителя, индивидуальным предпринимателем - свидетельства о государственной регистрации индивидуального предпринимателя;

в строке "Принял грузополучатель" указываются должность, фамилия и инициалы материально ответственного лица, принявшего товар, его подпись, а также оттиск штампа (печати) грузополучателя.

17. Заполнение разделов II "Погрузочно-разгрузочные операции" и III "Прочие сведения" осуществляется с учетом Правил автомобильных перевозок грузов, при этом:

строки "Погрузка", "Разгрузка" заполняются соответственно грузоотправителем, грузополучателем;

в графе 12 "Исполнитель" указывается наименование организации, выполняющей погрузочно-разгрузочные операции.

Если исполнителем погрузочно-разгрузочных операций является грузоотправитель или грузополучатель, допускается обозначить исполнителя соответственно словом "Грузоотправитель" или "Грузополучатель";

в графе 13 "Способ" указывается способ погрузки (ручной, механизированный, наливом, из бункера и т.д.);

в графах 15, 16 указывается время прибытия автомобиля под погрузку и убытия после ее окончания в часах и минутах;

в графе 17 указывается время простоя под погрузкой;

в графах 18, 19 "Дополнительные операции" указываются выполненные при погрузке груза дополнительные операции (взвешивание, анализ, пересчет и т.д.) с указанием времени на их выполнение;

в графах 21 - 25 указывается расстояние перевозки груза с разбивкой по группам дорог;

в графе 26 указывается код экспедирования груза или проставляется процент доплаты за экспедирование;

в графе 27 указываются коды оказанных транспортных услуг или суммы, причитающиеся с заказчика автомобильной перевозки (плательщика);

в графах 28, 29 указываются поправочные коэффициенты к заработной плате водителя (для изменения расценок водителю в соответствии с условиями перевозок) и к основному договорному тарифу (для изменения основного договорного тарифа в случаях, предусмотренных договором на перевозку грузов).

18. В строке "Транспортные услуги" перечисляются дополнительные услуги, связанные с транспортировкой товара (упаковка, увязка, укрытие брезентом и другие).

19. В строке "Отметки о составленных актах" указываются номера актов, даты их составления и о чем они составлены (о недостаче мест, о нарушении пломбы и другие акты).

20. В графах 32 - 42 и строке "Таксировка" производится расчет стоимости оказанных транспортных услуг и заработной платы водителю.

21. В строке "С товаром переданы документы" указываются наименования и номера документов, непосредственно следующих с товаром.

Глава 3 ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТН-222. Накладная ТН-2 оформляется грузоотправителем в двух экземплярах:

первый экземпляр передается лицу, принявшему товар к доставке, и является основанием для оприходования товара у грузополучателя;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета.

23. Заполнение строк "УНП", "Грузоотправитель", "Грузополучатель", "Основание отпуска", "Всего сумма НДС", "Всего стоимость с НДС", "Отпуск разрешил", "Сдал грузоотправитель", "по доверенности", "выданной", "Принял грузополучатель", "С товаром переданы документы" и граф 1 - 9 раздела I "Товарный раздел" производится в порядке, установленном главой 2 настоящей Инструкции.

В строке "Товар к доставке принял" указываются должность, фамилия, инициалы, подпись лица, принявшего товар к доставке.

Если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки, в строках "Товар к доставке принял", "по доверенности", "выданной" указываются наименование, дата и номер документа о приеме товара к доставке. Оформленная накладная ТН-2 с приложенным к ней документом о приеме товара к доставке является основанием для списания со складского и бухгалтерского учета товара у грузоотправителя. Способ направления (вручения) первого экземпляра накладной ТН-2 грузополучателю определяется сторонами в договоре.

Популярные новости

Москва также призвала Вашингтон “согласиться представить общественности весь их “пакет”. Министерство иностранных дел России опубликовало на своем сайте текст соглашений Москвы и Вашингтона по Сирии. В сопроводительном комментарии утверждается, что Москва неоднократно предлагала предать соглашение огласке, Подробнее»

Власти России и Беларуси согласовали новую формулу ценообразования на российский газ, пишет “Коммерсантъ” со ссылкой на источники, знакомые с ходом обсуждения. Уточняется, что схема была принята после нескольких встреч представителей министерств и вице-премьеров двух стран. Подробнее»

В Беларусь все, кому не лень, дружно вводят новые налоги, поборы, оплаты. Новый скрытый налог - на воду из общественных колодцев. Помните сказку про Аленушку и братца ее Иванушку? Говорила же сестрица Иванушке – не пей водицы, братец! Не послушался братец, напился. Какой водицы попили президент, господа-товарищи из правительства и водоканала пока не ясно. Брать деньги за воду из общественного колодца до них, не один козел не додумался. Подробнее»

Александр Иванов (IVAN), который будет абсолютно голый представлять Беларусь на «Евровидении-2016», провел первую репетицию в компании живых волков. Что бы это значило по задумке авторов? Голый белорус на сцене, это страдающий и обманутый народ, а волки на привязи вокруг, это марионеточная власть, которая с виду добрая, а на самом деле с волчьими повадками - обобрала народ “до нитки” и действует по указке из-за бугра? Подробнее»

Пока Лукашенко и компания думают как выгнать белорусов из Беларуси, какими ещё новыми налогами и поборами “осчастливить” наших граждан, как оставить пожилых людей без пенсии, а безработных объявить тунеядцами и обложить налогом,…. Правительство Польши рассматривает поправки к закону о Карте поляка. которые касаются финансовой поддержки со стороны государства. На денежную помощь смогут рассчитывать белорусские обладатели карты, желающие связать свою жизнь с соседней страной. Об этом сообщает «Радио Польша». Подробнее»

Многие белорусы не считают Александра Лукашенко легитимным президентом либо по сути, либо из-за тотальных фальсификаций во время президентских выборов. Но есть те, кто продолжает упорно искать формальные юридические причины для отстранения Лукашенко от власти. Возможно, в будущем это сыграет определенную роль, хотя судить Лукашенко будут не за поруганную Конституцию. Подробнее»

Общеизвестно, что секс это удовольствие. А за удовольствие надо платить. Власти Беларуси планируют ввести налог на удовольствия, в том числе и на секс. Причем не важно - партнеры по сексу состоят в браке или нет. Идея не нова, союз мусульман Казахстана (СМК) и Мусульманский комитет по правам человека в Центральной Азии Подробнее»

В ближайшее время официальный Минск планирует заключить новые кредитные программы на общую сумму до 6 млрд долларов. Интрига заключается в том, что официально пока никто не заявил, какие условия получения кредитов должна будет выполнить Беларусь, пишут “Белорусские новости”. Подробнее»

Скоро белорусы перестанут быть рублевыми миллионерами и получать зарплаты от миллиона и выше. Надолго ли? В Беларуси с 1 июля 2016 года будет проведена очередная деноминация. Как сообщили БЕЛТА в пресс-службе Президента страны, Александр Лукашенко 4 ноября подписал указ №450 “О проведении деноминации официальной денежной единицы Республики Беларусь”. Подробнее»

Первый руководитель независимой Беларуси Станислав Шушкевич считает, что у Беларуси есть два выхода - дворцовый переворот или социальный взрыв. Станислав Шушкевич дал интервью Громадске ТВ, в котором рассказал как Лукашенко удается удерживать власть на протяжении 20 лет и чем закончится диктатура в Беларуси. Подробнее»

Последние новостиПодробности о деле девушки, осужденной на 12 лет за перевоз полутора таблеток экстази, раскрыла в эфире «Альфа Радио» официальный представитель Следственного комитета Беларуси Юлия Гончарова, передает БЕЛТА. «Да, действительно, такое уголовное.

Президент Беларуси Александр Лукашенко поздравил своего азербайджанского коллегу Ильхама Алиева «по случаю убедительной поддержки гражданами Азербайджана предложенных конституционных изменений». Об этом сообщили в Администрации главы государства. Согласно поздравлению, результаты референдума красноречиво.

Глава компании SpaceX заявил, что к 2035 году на Марс можно будет долететь за 80 дней, а компания планирует отправить на Марс миллион человек за 10 тысяч полетов. Выступая на конгрессе.

Ян Малицкий - один из основателей и директор стипендиальной программы имени Кастуся Калиновского при Институте Восточной Европы Варшавского университета. Программа была основана после репрессий в Беларуси марте 2006 года и.

Столтенберг подчеркнул важность того, чтобы не допустить дублирования функций двух структур. Планы в отношении усиления военного сотрудничества между странами ЕС после выхода из него Великобритании не ослабят НАТО, заявил генсек Альянса.

Москва также призвала Вашингтон "согласиться представить общественности весь их "пакет". Министерство иностранных дел России опубликовало на своем сайте текст соглашений Москвы и Вашингтона по Сирии. В сопроводительном комментарии утверждается, что.

Воздвижение Честного и Животворящего Креста Господня 27 сентября празднуют православные верующие. Это один из великих, входящих в число двунадесятых христианских праздников Православной церкви Установлен в память обретения и воздвижения Креста Христова.

Прогноз погоды (Беларусь)Постановлением Министерства финансов Республикик Беларусь от 18 декабря 2008г. № 192 утверждены типовые формы первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» и Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортной накладной» и ТН-2 «Товарной накладной»

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

18 декабря 2008 г. № 192

Об утверждении типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» и Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная»

в Национальном реестре правовых актов Республики Беларусь

15 января 2009 г. №8/20328

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь» Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить типовые формы первичных учетных документов:

ТТН-1 «Товарно-транспортная накладная» согласно приложению 1.

ТН-2 «Товарная накладная» согласно приложению 2.

2. Утвердить прилагаемую Инструкцию по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная».

3. Настоящее постановление вступает в силу с 1 мая 2009 г.

по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная»

1. Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» (далее – Инструкция) определяет порядок заполнения типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» (далее – накладная ТТН-1) и ТН-2 «Товарная накладная» (далее – накладная ТН-2).

Если специфика хозяйственной деятельности требует применения накладных ТТН-1 и ТН-2 с дополнительными реквизитами, не предусмотренными типовыми формами, то республиканские органы государственного управления, подчиненные Совету Министров Республики Беларусь и осуществляющие методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, могут на основе типовых форм разработать и утвердить специализированные формы.

2. Накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее – организации) и являются основанием для списания товарно-материальных ценностей (далее – товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем.

Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств (далее – автомобиль), расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года «Об автомобильном транспорте и автомобильных перевозках» (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 199, 2/1375).

Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

При перемещении товаров для собственных нужд (внутреннем перемещении) наряду с накладными ТТН-1 и ТН-2 могут использоваться первичные учетные документы, составленные по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь и осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, в соответствии с законодательством.

3. Бланки накладных ТТН-1 и ТН-2 являются бланками строгой отчетности, приобретение и уничтожение которых осуществляются в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 16 апреля 2002 г. № 61/47/7 (Национальный реестр правовых актов Республики Беларусь, 2002 г. № 55, 8/8082).

4. Заполнение реквизитов накладных ТТН-1 и ТН-2 производится последовательно. При этом подлежат обязательному заполнению реквизиты, содержащие сведения об участниках совершаемой хозяйственной операции (грузоотправителе, грузополучателе, заказчике автомобильной перевозки (плательщике)); ее содержании и оценке в натуральных, количественных и денежных показателях; сведения о лицах, ответственных за совершение хозяйственной операции и правильность ее оформления, с указанием их должностей, фамилий, инициалов и личных подписей.

5. Наименование организации (полное или сокращенное) в накладных ТТН-1 и ТН-2 указывается согласно учредительным документам.

6. Денежные показатели в накладных ТТН-1 и ТН-2 заполняются в белорусских рублях. В случае осуществления расчетов за поставляемые товары в иностранной валюте в установленном законодательством Республики Беларусь порядке заполнение денежных реквизитов в накладных ТТН-1 и ТН-2 может производиться в иностранной валюте, при этом слово «руб.» зачеркивается и указывается сокращенное наименование иностранной валюты.

7. Для выписки накладных ТТН-1 и ТН-2 с применением персонального компьютера используются бланки строгой отчетности с указанными на них при изготовлении серией и номером. Все остальные реквизиты распечатываются при условии их соответствия реквизитам типового бланка. Наряду с реквизитами, заполненными с применением персонального компьютера, могут быть реквизиты, заполненные вручную.

8. При большом перечне отпускаемых товаров, который не представляется возможным поместить на стандартном бланке, на бланке накладной ТТН-1 и ТН-2 заполняется итоговая часть, а перечень отправляемых товаров с информацией по всем графам раздела I «Товарный раздел» прилагается к накладной с указанием в перечне ее серии и номера.

9. В накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.

10. Исправление ошибочных записей во всех экземплярах накладных ТТН-1 и ТН-2 производится организацией, непосредственно допустившей ошибку, в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (Национальный реестр правовых актов Республики Беларусь, 2009 г. № 30, 8/20285).

ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТТН-1

11. Заполнение накладной ТТН-1 производится с учетом Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30 июня 2008 г. № 970 (Национальный реестр правовых актов Республики Беларусь, 2008 г. № 173, 5/27990) (далее – Правила автомобильных перевозок грузов).

12. Накладная ТТН-1 оформляется грузоотправителем в четырех экземплярах:

13. По грузам нетоварного характера, по которым не ведется складской учет товаров, но организован учет путем замера, взвешивания, геодезического замера, накладная ТТН-1 выписывается в трех экземплярах:

14. При перевозке составных элементов (отдельных частей) товара (единого объекта учета) графы 4–8 раздела I «Товарный раздел» накладной ТТН-1 грузоотправителем не заполняются. При отгрузке последнего элемента (части) товара грузоотправителем оформляется накладная ТТН-1 с заполнением всех предусмотренных реквизитов.

15. Если на одном автомобиле одновременно перевозится несколько партий товаров в адрес нескольких грузополучателей, накладная ТТН-1 выписывается каждому грузополучателю в отдельности.

16. Накладная ТТН-1 заполняется в следующем порядке:

в строке «УНП» указывается учетный номер плательщика грузоотправителя, грузополучателя, заказчика автомобильной перевозки (плательщика);

указывается дата выписки накладной ТТН-1;

в строках «Автомобиль» и «Прицеп» указываются марки и государственные номера прибывшего под погрузку автомобиля и прицепа соответственно;

в строке «К путевому листу №» указывается номер путевого листа, к которому прикладывается накладная ТТН-1;

в строке «Владелец автомобиля» указывается наименование владельца автомобиля. Если автомобиль принадлежит грузоотправителю или грузополучателю, допускается обозначить владельца автомобиля соответственно словом «Грузоотправитель» или «Грузополучатель»;

в строке «Водитель» указываются фамилия и инициалы водителя;

в строке «Заказчик автомобильной перевозки (плательщик)» указываются наименование и адрес организации, производящей оплату транспортной работы. Указанная строка не заполняется при отсутствии договора перевозки (при осуществлении перевозки автомобилем грузоотправителя или грузополучателя);

в строках «Грузоотправитель», «Грузополучатель» указываются соответственно наименование и адрес грузоотправителя и грузополучателя. При отгрузке (получении) товара филиалом, представительством или иным обособленным подразделением (далее –подразделение) организации в строках «Грузоотправитель», «Грузополучатель» указываются наименование и адрес подразделения, а также наименование головной организации;

в строке «Основание отпуска» указываются дата и номер документа, являющегося основанием для отгрузки товара (договора, контракта, приказа, распоряжения, заявки или другого документа);

в строках «Пункт погрузки» и «Пункт разгрузки» указывается адрес (месторасположение) пункта погрузки и разгрузки соответственно.

При переадресовке товаров, производимой в случаях, предусмотренных Правилами автомобильных перевозок грузов, в строку «Переадресовка» вносятся сведения о наименовании и адресе нового грузополучателя, фамилии и инициалах уполномоченного должностного лица заказчика автомобильной перевозки (грузоотправителя), принявшего решение о переадресовке.

В случае перегрузки товара в пути следования на другой автомобиль в строки «Владелец автомобиля», «Водитель», «Автомобиль», «Прицеп» вносятся изменения путем зачеркивания с указанием новых данных, которые заверяются подписью должностного лица, принявшего решение о перегрузке.

Заполнение раздела I «Товарный раздел» осуществляется построчно в разрезе наименований товара:

в графе 4 указывается цена единицы товара, сформированная в соответствии с законодательством, по которой производится отгрузка. При перемещении товаров для собственных нужд (внутреннем перемещении) указывается учетная цена;

в графах 6–8 указываются данные о ставке, сумме налога на добавленную стоимость, стоимости товара с учетом налога на добавленную стоимость;

графы 9, 10 предназначены для указания сведений о количестве грузовых мест, массе груза;

графа 11 «Примечание» предназначена для указания необходимой организациям информации, связанной с формированием цены (ставки и суммы налога с продаж, процента торговой надбавки и иной информации);

в строке «Всего сумма НДС» записывается прописью общая сумма налога на добавленную стоимость, которая должна соответствовать итоговой сумме по графе 7;

в строке «Всего стоимость с НДС» записывается прописью общая стоимость товаров с учетом налогов, которая должна соответствовать итоговой сумме по графе 8;

в строке «Всего количество грузовых мест» записывается прописью общее количество грузовых мест, которое должно соответствовать итоговому количеству по графе 9;

в строке «Всего масса груза» записывается прописью общая масса груза, которая должна соответствовать итоговой массе по графе 10;

в строке «Отпуск разрешил» указываются должность, фамилия, инициалы и подпись лица, ответственного за отгрузку товара;

в строке «Сдал грузоотправитель» указываются должность, фамилия и инициалы материально ответственного лица, отгрузившего товар, его подпись, а также оттиск штампа (печати) грузоотправителя;

в строке «Товар к перевозке принял» указываются должность, фамилия, инициалы и подпись водителя;

в строках «по доверенности» и «выданной» указываются дата и номер доверенности, наименование организации, выдавшей доверенность. При получении товара непосредственно руководителем юридического лица или индивидуальным предпринимателем в накладной ТТН-1 указываются данные удостоверения руководителя или свидетельства о государственной регистрации индивидуального предпринимателя и проставляется оттиск печати (штампа) юридического лица или индивидуального предпринимателя;

в строке «Принял грузополучатель» указываются должность, фамилия и инициалы материально ответственного лица, принявшего товар, его подпись, а также оттиск штампа (печати) грузополучателя.

17. Заполнение разделов II «Погрузочно-разгрузочные операции» и III «Прочие сведения» осуществляется с учетом Правил автомобильных перевозок грузов, при этом:

строки «Погрузка», «Разгрузка» заполняются соответственно грузоотправителем, грузополучателем;

в графе 12 «Исполнитель» указывается наименование организации, выполняющей погрузочно-разгрузочные операции.

Если исполнителем погрузочно-разгрузочных операций является грузоотправитель или грузополучатель, допускается обозначить исполнителя соответственно словом «Грузоотправитель» или «Грузополучатель»;

в графе 13 «Способ» указывается способ погрузки (ручной, механизированный, наливом, из бункера и т.д.);

в графах 15, 16 указывается время прибытия автомобиля под погрузку и убытия после ее окончания в часах и минутах;

в графе 17 указывается время простоя под погрузкой;

в графах 18, 19 «Дополнительные операции» указываются выполненные при погрузке груза дополнительные операции (взвешивание, анализ, пересчет и т.д.) с указанием времени на их выполнение;

в графах 21–25 указывается расстояние перевозки груза с разбивкой по группам дорог;

в графе 26 указывается код экспедирования груза или проставляется процент доплаты за экспедирование;

в графе 27 указываются коды оказанных транспортных услуг или суммы, причитающиеся с заказчика автомобильной перевозки (плательщика);

в графах 28, 29 указываются поправочные коэффициенты к заработной плате водителя (для изменения расценок водителю в соответствии с условиями перевозок) и к основному договорному тарифу (для изменения основного договорного тарифа в случаях, предусмотренных договором на перевозку грузов).

18. В строке «Транспортные услуги» перечисляются дополнительные услуги, связанные с транспортировкой товара (упаковка, увязка, укрытие брезентом и другие).

19. В строке «Отметки о составленных актах» указываются номера актов, даты их составления и о чем они составлены (о недостаче мест, о нарушении пломбы и другие акты).

20. В графах 32–42 и строке «Таксировка» производится расчет стоимости оказанных транспортных услуг и заработной платы водителю.

21. В строке «С товаром переданы документы» указываются наименования и номера документов, непосредственно следующих с товаром.

ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТН-2

22. Накладная ТН-2 оформляется грузоотправителем в двух экземплярах:

первый экземпляр передается лицу, принявшему товар к доставке, и является основанием для оприходования товара у грузополучателя;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета.

23. Заполнение строк «УНП», «Грузоотправитель», «Грузополучатель», «Основание отпуска», «Всего сумма НДС», «Всего стоимость с НДС», «Отпуск разрешил», «Сдал грузоотправитель», «по доверенности», «выданной», «Принял грузополучатель», «С товаром переданы документы» и граф 1–9 раздела I «Товарный раздел» производится в порядке, установленном главой 2 настоящей Инструкции.

В строке «Товар к доставке принял» указываются должность, фамилия, инициалы, подпись лица, принявшего товар к доставке.

Если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки, в строках «Товар к доставке принял», «по доверенности», «выданной» указываются наименование, дата и номер документа о приеме товара к доставке. Оформленная накладная ТН-2 с приложенным к ней документом о приеме товара к доставке является основанием для списания со складского и бухгалтерского учета товара у грузоотправителя. Способ направления (вручения) первого экземпляра накладной ТН-2 грузополучателю определяется сторонами в договоре.