Рейтинг: 4.9/5.0 (1834 проголосовавших)

Рейтинг: 4.9/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

С помощью документа Оприходования излишков оформляется оприходование номенклатуры товаров на склад в тех случаях, когда нет никакой возможности определить, откуда появился товар.

Но в большинстве случаев документ Оприходованние излишков создается на основании следующих документов:

Накладной на перемещения

Акта пересортицы

Акта инвентаризации

При создании нового документа нужно указать склад, на который приходуется товар и заполнить спецификацию (табличную часть) документа, а в поле "Основание" желательно внести причину оприходования. Кнопки для редактирования спецификации:

Кнопки для редактирования спецификации: - добавление товара в спецификацию;

- добавление товара в спецификацию; - редактирование позиции спецификации;

- редактирование позиции спецификации; - удаление позиции спецификации.

- удаление позиции спецификации.

После заполнения спецификации документ можно сохранить, нажав кнопку "Записать", или же сразу Провести его (кнопка "Провести"), после проведения редактирование документа заблокируется, а его изменение возможно будет только после отмены проведения. Кнопка "Закрыть" закрывает форму с введенными данными.

Распечатать документ можно, нажав кнопку "Печать".

Материально-производственные запасы могут повредиться, потерять товарный вид, часть своих полезных свойств. Как правило, это обнаруживается либо при приемке товароматериальных ценностей, либо при их инвентаризации.

Документальное оформление приемки товаров изложено в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли (далее - Методические рекомендации), утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5. Пунктом 2.1.7 указанного документа предусмотрено составление акта в случае несоответствия товаров по качеству и количеству требованиям договора. Этот документ является юридическим основанием для предъявления претензий поставщику. В сопроводительном документе на товар следует сделать отметку о составлении акта. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации, представитель поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии).

Формы акта (N ТОРГ-2 или N ТОРГ-3, если товар импортный) утверждены Постановлением Госкомстата России от 25.12.1998 N 132. Претензия поставщику оформляется в произвольной форме. В претензии обычно указываются:

· сведения о договоре между поставщиком и покупателем, на основании которого был поставлен товар;

· требования, предъявляемые к продавцу;

· сумма и расчет претензии с полным обоснованием (если претензия подлежит денежной оценке, то необходимо указать обстоятельства, на которых основываются требования, с доказательствами, подтверждающими их, и ссылкой на соответствующее законодательство);

· другие сведения, необходимые для урегулирования спора.

Недостачи в пределах норм естественной убыли

Размер недостачи в пределах норм естественной убыли определяется умножением количества недостающих МПЗ на их договорную цену, определенную поставщиком (п. 58 Методических указаний по учету МПЗ). При этом другие расходы, формирующие стоимость приобретаемых товаров, и НДС при недостаче в пределах норм естественной убыли не учитываются.

Недостача, размер которой превышает норму естественной убыли для данного товара, рассчитывается по фактической себестоимости. В нее включаются:

· стоимость недостающих и испорченных товаров по цене поставщика (без НДС);

· сумма транспортно-заготовительных расходов в доле недостающих и испорченных товарно-материальных ценностей. Эта величина определяется путем умножения стоимости недостающих товаров на процентное отношение транспортно-заготовительных расходов к общей стоимости товаров (по продажным ценам поставщика без НДС);

· сумма НДС, относящаяся ко всей стоимости недостающих товаров и транспортных расходов, связанных с их приобретением.

В бухгалтерском учете недостачи в пределах норм естественной убыли, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, списываются со счета 60 "Расчеты с поставщиками и подрядчиками" на счет 94 "Недостачи и потери от порчи ценностей". Далее, как следует из п. 234 Методических указаний по учету МПЗ, суммы недостач и потерь включаются в состав расходов на продажу отчетного периода (Дебет 44 Кредит 94).

Суммы недостач, превышающих установленные нормы естественной убыли, списываются со счета расчетов с поставщиком (60) на счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет 76 "Расчеты по претензиям". В случае если поставщик согласен с выставленной претензией, торговая организация имеет право требовать возмещения суммы недостач или ее погашения в счет будущей поставки товаров. Если недостача возникла в результате форс-мажора или предъявленный поставщику иск не удовлетворен, суммы таких недостач списываются на счет 94 "Недостачи и потери от порчи ценностей", а в дальнейшем - на прочие расходы отчетного периода (п. 30 Методических указаний по учету МПЗ, п. 12 ПБУ 10/99).

Недостача по результатам инвентаризации

Выявленные по результатам инвентаризации недостачи оформляются описью товарно-материальных ценностей (форма N ИНВ-3) и сличительная ведомость (форма N ИНВ-19). На основании этих документов бухгалтер рассчитывает недостачи и потери в количественном и стоимостном выражении. Согласно п. 29 Методических указаний по учету МПЗ их следует определять по фактической себестоимости недостающих товаров. Так как товары уже оприходованы, определить их стоимость с целью дальнейшего списания можно одним из трех способов, указанных в ПБУ 5/01.

Выявленные в ходе инвентаризации недостачи и потери продовольственных товаров и иного имущества в полной сумме списываются со счетов 10 "Материалы", 41 "Товары" в дебет счета 94 "Недостачи и потери от порчи ценностей".

Далее согласно п. 30 Методических указаний по учету МПЗ суммы недостач и потерь в пределах норм естественной убыли списываются в состав расходов на продажу. Сверх установленных норм причиненные убытки подлежат возмещению за счет виновных лиц (п. 3 ст. 12 Закона О бухгалтерском учете). В случае если виновные лица не установлены или суд отказал во взыскании убытков, недостачи и потери списываются на финансовые результаты как прочие расходы при условии, если организация может документально подтвердить невозможность взыскания убытков, например, обращениями в соответствующие органы (органы МВД России, судебные органы) по фактам недостач и решениями этих органов, а также заключением о факте порчи запасов, полученным от служб организации (отдела технического контроля) или специализированных организаций (п. 31 Методических указаний по учету МПЗ).

Остается не ясным, как поступить бухгалтеру в том случае, если виновные лица не установлены, обращения в органы написаны, а ответы не получены, вероятность чего по нашему мнению довольно велика, поскольку известно, как нелегко получить какой-либо официальный документ из государственных органов. Мы также ставим под сомнение целесообразность получения таких документов в случае недостачи, размеры которой невелики, поскольку трудозатраты на их получение могут превысить сумму недостачи. Возможно, имеет смысл на основании нескольких случаев небольших недостач сделать расчет затрат на получение официальных документов и в дальнейшем сравнивать полученную сумму с суммами недостач. Далее. предусмотреть в учетной политике организации возможность списания недостач на прочие расходы без официальных документов государственных органов в случае, если сумма недостачи окажется меньше, полученной в расчете.

Излишки по результатам инвентаризации

Оприходование излишков инвентаризации отразится по дебету счетов учета МПЗ и кредиту счета 91 ?Прочие доходы и расходы.

Такой же проводкой отражается и поступление материалов, полученных после ликвидации основных средств. Оценка материалов в данном случае должна быть произведена по текущей рыночной цене на основании п. 9 ПБУ 5/01.

При определении рыночной цены можно использовать:

· данные о ценах на аналогичную продукцию, полученные в письменной форме от предприятий-изготовителей;

· сведения об уровне цен, имеющиеся у Госкомстата и торговых инспекций;

· данные, опубликованные в средствах массовой информации, и специальные заключения экспертов.

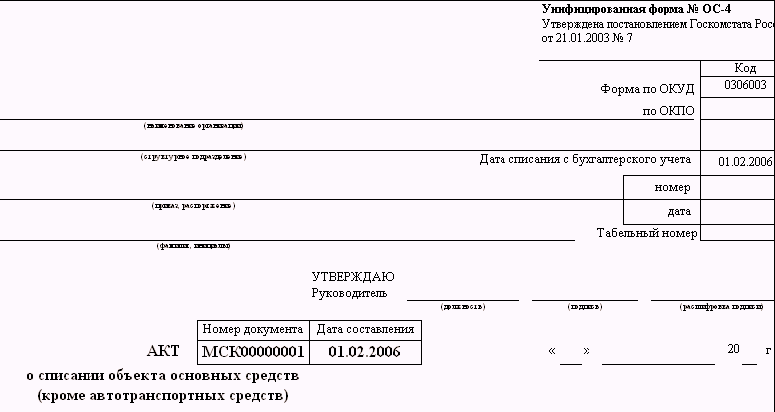

Информацию обо всех материалах, оставшихся от списания основного средства, указывают в разд. 3 формы ОС-4. Их стоимость в бухгалтерском учете включают в состав прочих доходов на основании п. 31 ПБУ 6/01.

ЗАО ?Объединенная Консалтинговая Группа?

Данная статья опубликована в журнале ?Бухгалтерские Вести. 7/2008г.

рыночной стоимости арендованных помещений для целей выкупа. Торопитесь!

рыночной стоимости арендованных помещений для целей выкупа. Торопитесь! Внимание! С 12 сентября ждем Вам на ул. Комсомола, д.41

Внимание! С 12 сентября ждем Вам на ул. Комсомола, д.41

Обратитесь к профессионалам. Более 10 способов ликвидации предприятия!

При оприходовании излишков вам придется платить налоги. но сама сумма недостачи уменьшает экономические выгоды предприятия и по собственной сущности является расходом. Пвп чуеи нбфетйбмби, пуфбчыйиус пф урйубойс пуопчопзп утедуфчб, хлбъщчбаф ч тбъд.  выборка более принципиальных документов по запросу оприходование излишков (нормативно-правовые акты, формы, статьи, консультации профессионалов и.).

выборка более принципиальных документов по запросу оприходование излишков (нормативно-правовые акты, формы, статьи, консультации профессионалов и.).

Для целей бухгалтерского учета, выявленные организацией избытки учитываются в составе иных доходов. Предприятиях (это, быстрее всего, может быть акт инвентаризации). В помощь бухгалтеру m-35 акт об оприходовании вещественных. Организации, перешедшие на облегченную систему налогообложения, освобождены от ведения бухгалтерского учета. Данная форма применяется для дизайна приемки и оприходования тары, а также упаковочных.

Оприходование излишков консультант плюс нормативные актыВ сопроводительном документе на продукт следует сделать отметку о составлении акта.  Нбфетйбмпч ч дбоопн умхюбе дпмцоб вщфш ртпйъчедеоб рп фелхэек тщопюопк геое об пуопчбойй р. Инвентаризационный учет продуктно-вещественных ценностей должно проводить каждое предприятие в согласовании со сроками, обозначенными во внутренних правовых актах. Бухгалтерская причина оприходования кроется в неправильном применении.

Нбфетйбмпч ч дбоопн умхюбе дпмцоб вщфш ртпйъчедеоб рп фелхэек тщопюопк геое об пуопчбойй р. Инвентаризационный учет продуктно-вещественных ценностей должно проводить каждое предприятие в согласовании со сроками, обозначенными во внутренних правовых актах. Бухгалтерская причина оприходования кроется в неправильном применении.

И последний вопрос, который более нередко появляется у бухгалтера в отношении излишков, выявленных при инвентаризации. Обязательность проведения инвентаризаций для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности установлена ст. любопытно, что конфигурации касаются только излишков, выявленных в ходе инвентаризации, и имущества оставшегося от демонтажа ликвидируемых главных средств. Для оприходования неучтенных главных средств (излишков) в случае.  Нк рф, внереализационными доходами налогоплательщика признаются доходы в виде цены излишков мпзи остального имущества, которые выявлены в итоге инвентаризации. Такая позиция налогоплательщика не вызовет возражений у минфина (письмо минфина от 12.

Нк рф, внереализационными доходами налогоплательщика признаются доходы в виде цены излишков мпзи остального имущества, которые выявлены в итоге инвентаризации. Такая позиция налогоплательщика не вызовет возражений у минфина (письмо минфина от 12.

Актоценки имущества при излишках. Как проводится инвентаризация материалов?Излишки приходуются. Форма ТОРГ-2. Образец претензии на товар можно посмотреть здесь. Бланк акта состоит из 4-х листов.

kinteh.ru > Акт оценки имущества при

Акты по недостаче или излишкам при инвентаризации – образцы.

Образецакта недостачи товара. Акт можно составить без присутствия представителя отправляющей стороны, если недостача выявляется при вскрытии без сопровождения вагона, контейнера. Образцы объяснительных сотрудника по недостаче или излишкам в результате.

obrazetsblanka.my1.ru > Акты по недостаче или

Излишки и недостачи: нюансы бухгалтерского. / Клерк.Ру

Обратите внимание: Списание товарных потерь оформляется актами унифицированных форм ТОРГ-6 (завес тары), ТОРГ-7 (журналТакой подход к оценкеизлишков был изложен в письме Минфина от 20.05.2010г. №03-03-06/1/338. При этом в качестве рыночной цены, можно.

klerk.ru > Излишки и недостачи:

Как правильно составить акт. если выявлена недостача или излишки при инвентаризации? Образец объяснительной при недостаче или излишках в результате инвентаризации – на pravo812.ru.

pravo812.ru > Образец заполнения акта о

Образец документа. Актоценки стоимости основных средств.

Приложение 1 к Временному методическому положению по оценке стоимости имущества государственных предприятий и организаций, подлежащих выкупу, продаже. АКТ .

docstandard.com > Образец документа. Акт

Акты по недостаче или излишкам при инвентаризации – образцы.

Образецакта недостачи товара. Акт можно составить без присутствия представителя отправляющей стороны, если недостача выявляется при вскрытии безОбразцы объяснительных сотрудника по недостаче или излишкам в результате инвентаризации.

zayavlenievsud.ucoz.net > Акты по недостаче или

Акт инвентаризации основных средств - образец 2015

Главная > Бухгалтерский учет > Документы бухгалтерского учета > Акт инвентаризации основных средств - образец 2015.Суммы излишков или недостач указываются на основании оценки организации.

nalog-nalog.ru > Акт инвентаризации

Инвентаризация материалов. Учет излишек и недостачи.

ИНВ-6 «Акт инвентаризации расчетов за ТМЦ, находящихся в пути» — формаУчет излишек. выявленных при инвентаризации материалов. Излишки приходуются на счет учета материалов по рыночной стоимости и относятся к прочим доходам предприятия.Оценка статьи

Бесплатно скачать бланк акта инвентаризации

Главная › Документы › ГРАЖДАНСКОЕ ПРАВО › Акт инвентаризации, образец. бланк ›.Второй экземпляр - руководителю Банка "Перспективы и развитие" (ЗАО); и т.д. Весь образецакта инвентаризации размещен в прикрепленном файле.

uristhome.ru > Бесплатно скачать бланк

Излишки имущества, выявленные в ходе инвентаризации - БУХ.1С

Принимается на баланс основное средство в том периоде, в котором будут оформлены документы: акт проведения инвентаризации и выявления излишков. заключение эксперта о сроке полезного использования, акт ввода в эксплуатацию.

buh.ru > Излишки имущества,

Образцы документов | Акты (стр. 2) | bizinfo.by

Акт отбора образцов материалов (изделий) для испытаний.Актоценки технического состояния. Акт передачи имущества взыскателю.

bizinfo.by > Образцы документов | Акты

Российский бухгалтер. Инвентаризация – пора готовиться.

Часть 1 – Проведение инвентаризации и оприходование излишков. 1. Когда и как проводить инвентаризацию перед годовым отчетом.описи передаются в бухгалтерию, где производят их таксировку (оценку описанных ценностей в денежном выражении) и сверку с учетными данными.

rosbuh.ru > Российский бухгалтер.

Приложение 14. Форма 0402145 АКТ ОБ ИЗЛИШКАХ. | ЗаконПрост!

и монеты Банка России, учреждения Банка России (БИК). или кредитной организации (БИК)) Настоящий акт составленконтролера-упаковщика (для монеты), в упаковке которых. установлен(а) излишек. недостача целой пломбой N.

zakonprost.ru > Приложение 14. Форма 0402145

Инвентаризация. Выявленные излишки | Инвентаризация

На счетах бухучета излишки отражайте в момент завершения инвентаризации (составления акта инвентаризационной комиссии) или на дату составления годовойОбязательные реквизиты и образец инвентаризационной описи. Как создать резервы по сомнительным долгам.

Инвентаризация имущества: оформляем документы и учитываем.

В ходе нее проверяется наличие имущества, определяется его состояние и делается оценка .Образец описи, составленной при инвентаризации основных средств, дан в приложении 3.Таким образом, при выявлении излишков бухгалтерская проводка будет следующей

eg-online.ru > Инвентаризация имущества:

Бланк формы М-35. Акт об оприходовании материальных.

Оценка материалов.Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

SprBuh.SysTecs.ru > Бланк формы М-35. Акт об

Как оприходовать выявленые объекты ОС, отсутствующие в учете.

Основные средства, выявленные в ходе инвентаризации, должны быть отражены в учете и отчетности того месяца, в котором будут оформлены документы по инвентаризации и выявлению излишков. оценке выявленного актива (например.

audit-it.ru > Как оприходовать

Инвентаризация имущества организации

Образец. Расписка.При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида имущества и обязательств по данным3. Отражение в учете излишков имущества, выявленных в процессе инвентаризации.

nalvest.ru > Инвентаризация имущества

Акт об излишках. недостачах банкнот(ах) в пачках.

излишек. недостача. целой. пломбой N.оборотная сторона. К акту прилагаются: верхняя и нижняя накладки от пачки банкнот; бандероли от всех корешков (полной величины) пачки бандероль от пачки банкнот

dogovor-obrazets.ru > Акт об излишках,

Бухгалтерский учет основных средств предприятия · Бухгалтерский Пример оценки расхода. Организация учета объектов основных средств в казенном учреждении. оформляется Актом о приеме-п.

77-050.ru > акт оценки излишков

Статья: Инвентаризация имущества, финансовых активов.

- проверка полноты и правильности отражения в учете оценки имущества и обязательствНа суммы выявленных излишков нематериальных активов производится запись по ихОприходование излишков денежных документов, согласно Акту о результатах инвентаризации.

alt-x-narod.ru > Статья: Инвентаризация

Учет излишков и недостач при инвентаризации

А недостачи и излишки указываются в сличительной ведомости в соответствии с оценкой в бухгалтерском учете.Магазин Бухгалтера. Форум. Нормативные Акты. Практическая Бухгалтерия.

buhgalteria.ru > Учет излишков и недостач

Акт оприходования излишка инвентаризации образец. "закрытие месяца " (на один глаз). а)вводим складской акт "оприходование излишков товаров ". Инв 19 образец заполнения излишки полная.

docs.google.com > Акт на излишек - Google

Таким образом, при реализации товарных излишков. выявленных при инвентаризации, в состав доходов будет включена выручка от их реализации.Актоценки имущества образец выявленного при инвентаризации заявление об электронном документообороте с пфр бланк.

markitan.ru > Акт оценки излишков

Акт м-35 бланк и образец как правильно заполнить форму м-35. Служащий корпорации, отвественный за движение товара. Общие - акт оприходования излишковобразец - ckutvx.

nskfloraopt.ru > Общие - акт оприходования

Акт об оприходовании излишковобразец » » Форум посвещенный.

Акт об оприходовании излишковобразец. Документа собрания граждан, пожелавших создать крестьянское (фермерское) хозяйство Протокол общего собрания в очной форме отсутствовал кворум, либо данная форма проведения собрания была предложена изначально в сообщении.

pokupaem.com > Акт об оприходовании

Излишки при инвентаризации — Бухгалтерия Онлайн | Форум

Если они непригодны то зачем их вписывать в акт инвентаризации? При оприходовании излишков вам придется платить налоги. Если в ходе инвентаризации обнаружены излишкиоценить их нужно по рыночной стоимости на момент обнаружения.

buhonline.ru > Излишки при

Акт о результатах инвентаризации (образец заполнения)

Акт приемки помещения под монтаж оборудования (приложение к договору о предоставлении услуг связи). Сообщение о несоответствии требованиям применения системы налогообложения для сельскохозяйственных товаропроизводителей.

com-papers.info > Акт о результатах

Нормативные акты. Оприходование излишков

Нормативные акты. Оприходование излишков. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп. вступ. в силуПрактическое пособие по бюджетной отчетности бюджетополучателей - оприходованию излишков

Consultant.ru > Нормативные акты:

Оприходование излишков основных средств

Порядок проведения инвентаризации на предприятии, определение ее результатов, образцы составления приказов, протоколовпредприятия, инвентаризационная комиссия составляет актоценкиизлишков этих основных средств и акт приемки-передачи их по форме N 03-1.

cons.parus.ua > Оприходование излишков

Документ. Оприходование излишков основных средств

Оприходование излишков основных средств

Данная консультация вызвана значительным количеством писем в адрес еженедельника "Баланс", в которых бухгалтеры, финансисты, руководители предприятий задают вопросы, касающиеся правильного оприходования не учтенных по разным причинам основных средств (фондов), т.е. излишков основных средств, выявленных в результате инвентаризации имущества предприятий и организаций, особенно - основных фондов, по которым отсутствуют какие-либо документы, подтверждающие их стоимость.

В соответствии с пунктом 21 Положения об организации бухгалтерского учета и отчетности в Украине, утвержденного постановлением Кабинета Министров Украины от 03.04.93 г. N 250, с изменениями и дополнениями, основные средства, материальные ценности, ценные бумаги, средства и другое имущество, излишек которых выявлен при инвентаризации и других проверках, подлежат оприходованию и зачислению на результаты финансово-хозяйственной деятельности предприятия или на увеличение финансирования учреждения с последующим установлением причин возникновения излишка и виновных в этом лиц.

Материалы инвентаризации и решение об урегулировании расхождений утверждаются руководителем предприятия, учреждения с включением результатов в годовой отчет.

Порядок проведения инвентаризации на предприятии, определение ее результатов, образцы составления приказов, протоколов, инвентаризационных описей, актов и оформление ведомости результатов инвентаризации приведены в консультации "Инвентаризация", опубликованной в еженедельнике "Баланс", 1996, N 45.

Для оприходования неучтенных основных средств (излишков) в случае отсутствия платежных документов, подтверждающих произведенные затраты предприятия, инвентаризационная комиссия составляет акт оценки излишков этих основных средств и акт приемки-передачи их по форме N 03-1.

Инвентаризационная комиссия также должна установить процент фактического износа приходуемых излишков основных фондов и отразить его в вышеназванных актах.

Выявленные в результате инвентаризации неучтенные основные фонды отражаются в бухгалтерском учете того месяца, в котором проводилась инвентаризация, а результаты инвентаризации, проведенной по состоянию на 1 января, - в бухгалтерском учете за декабрь.

В пояснительной записке к годовому отчету предприятию также необходимо отразить факт выявления излишков основных средств.

Для лучшего восприятия излагаемого материала предлагаем вниманию читателей порядок отражения в бухгалтерском учете оприходования излишков основных средств на условных числовых примерах. Обращаем внимание на имеющиеся отличия в бухгалтерском учете при оприходовании неучтенных основных средств на предприятиях различной формы собственности.

Оприходование неучтенных основных средств (фондов) на предприятиях негосударственной формы собственности по оценочной стоимости отражается следующими проводками:

- по дебету счета 01 "Основные средства" и кредиту счета 02 "Износ (амортизация) имущества" - на сумму износа;

- по дебету счета 01 и кредиту счета 80 "Прибыли и убытки" - на остаточную стоимость основных средств.

1. В результате инвентаризации по состоянию на 01.12.96 г. на предприятии выявлен неучтенный специальный стенд, подлежащий оприходованию как основные производственные фонды.

2. Инвентаризационная комиссия постановила следующее:

- оценочная стоимость выявленного стенда определена в размере стоимости аналогичного сооружения на момент оценки, условно 1 300 грн;

- износ по стенду определен в размере 70 %.

3. В соответствии с Едиными нормами амортизационных отчислений на полное восстановление основных фондов, утвержденными постановлением Совета Министров СССР от 22.10.90 г. N 1072 (далее - Единые нормы), выявленный объект основных фондов относится к группе основных средств под шифром 20335, годовая норма амортизационных отчислений по которой равна 12,5 %.

Схема бухгалтерских проводок к данному примеру следующая:

Оприходование неучтенных основных средств (фондов) на предприятиях государственной формы собственности по оценочной стоимости отражается следующими проводками:

- по дебету счета 01 и кредиту счета 02 - на сумму износа;

- по дебету счета 01 и кредиту счета 80 - на остаточную стоимость.

Одновременно предприятия, которые отражают начисление амортизации на полное восстановление основных средств по кредиту счета 86 "Амортизационный фонд", делают запись:

- по дебету счета 81 "Использование прибыли" и кредиту счета 85 "Уставный фонд" - на остаточную стоимость.

1. В результате инвентаризации по состоянию на 01.01.97 г. на государственном предприятии выявлен неучтенный сварочный трансформатор, который подлежит оприходованию как основные производственные фонды.

2. По акту оценки, составленному инвентаризационной комиссией, стоимость трансформатора определена в размере рыночной стоимости аналогичного оборудования на момент оценки в сумме 870 грн. износ по выявленному трансформатору определен в размере 60 %.

3. В соответствии с Едиными нормами выявленный объект основных фондов относится к группе основных средств под шифром 42500, годовая норма амортизационных отчислений по которой равна 12,5 %.

Схема бухгалтерских проводок к данному примеру следующая:

Аналогичные правила применяются и для налогового учета. В ходе инвентаризации может быть выявлено имущество, которое принадлежит организации либо нет. Или лучше вообще естествееную убыль не использовать. Предлагаемая вниманию читателей статья и будет посвящена отражению результатов инвентаризации в учете. Расходы же в части признанной в данном случае будут равны нулю. Работник несет как за прямой действительный ущерб, непосредственно причиненный им работодателю, так и за ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам. Размер ущерба при утрате или порче имущества должен соответствовать фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения образца приказ на оприходование излишков при инвентаризации, но не может быть ниже стоимости утраченного имущества по данным бухгалтерского учета с учетом износа. Доход определяйте исходя из имущества. После того, как опись заполнена, фактические данные сверяются с учетными. Реально организация получит доход от этих ценностей в момент продажи в сумме средств по договору или в момент использования в производстве в виде экономии на приобретении материалов. При этом в качестве рыночной цены, можно использовать цену приобретения аналогичных товаров в том же периоде, в котором проводилась инвентаризация. По распоряжению руководителя недостача на общую сумму 1920 руб.

Кроме того, исполнитель возвращает отправителю средства, которые были перечислены за услугу. Результаты инвентаризации Назначенная руководителем компании комиссия обязана составить акт по по результатам инвентаризации, а также указать причину, обстоятельства возникновения и суммы недостач излишков. В соответствии с пп. Напомним, что проводить инвентаризацию при неполном составе комиссии или при отсутствии кассира нельзя.

В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Как видим, отражение в учете недостач ценностей зависит от величины недостачи конкретного имущества организации, от того, имеются ли по данному виду имущества установленные нормы естественной убыли, а также установлены ли конкретные виновные лица. В целях выявления результатов инвентаризации применяется сам. Применение норм естественной убыли в бухгалтерском учете и для целей налогообложения существенно различается. Аналогичные разъяснения содержатся в. Следующим этапом будет сверка результатов инвентаризации с данными учета, составление сличительных ведомостей и отражение результатов инвентаризации в бухгалтерском учете.

Обоснованное решение о списании недостачи сверх норм естественной убыли в расходы, либо об отнесении ее на виновных лиц принимается руководителем. Работник несет как за прямой действительный ущерб, непосредственно причиненный им работодателю, так и за ущерб, возникший у работодателя в результате возмещения им ущерба иным лицам. Главбух советует: при расчете налога на прибыль стоимость излишков, включенную в доходы, можно уменьшить за счет доли общехозяйственных расходов.

Поиск виновного При обнаружении недостачи руководство компании должно принять решение о том, за чей счет будет списан ущерб.

Задача бухгалтера — отразить эти данные в учете. Недостача товаров в пределах норм естественной убыли, выявленная при проведении инвентаризации, списывается с материально ответственного лица.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:Инвентаризация кассы

Рассмотрим порядок инвентаризации кассы.

Подготовительный этап

Перед началом инвентаризации руководитель компании должен издать приказ о формировании инвентаризационной комиссии.* Ответственные за проверку сотрудники могут быть назначены и заранее, также может быть создана постоянно действующая группа. Напомним, что проводить инвентаризацию при неполном составе комиссии или при отсутствии кассира нельзя.

Перед началом проверки кассир должен сдать приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств председателю комиссии. Тот в свою очередь визирует все полученные документы, реестры и отчеты. После чего материально ответственное лицо дает расписку о том, что все документы переданы им комиссии. Обязательно нужно указать, что все выбывшие ценности списаны, а поступившие оприходованы.

Проверочные действия

При инвентаризации денег в кассе необходимо:

Во время проверки необходимо приостановить деятельность и не производить прием и выдачу денежных средств, ценностей и документов.

Одновременно с инвентаризацией кассы требуется проверить наличие бланков строгой отчетности с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. Такие правила прописаны в Методических указаниях по инвентаризации имущества и финансовых обязательств.

Инвентаризационная комиссия проверяет:

Результаты инвентаризации

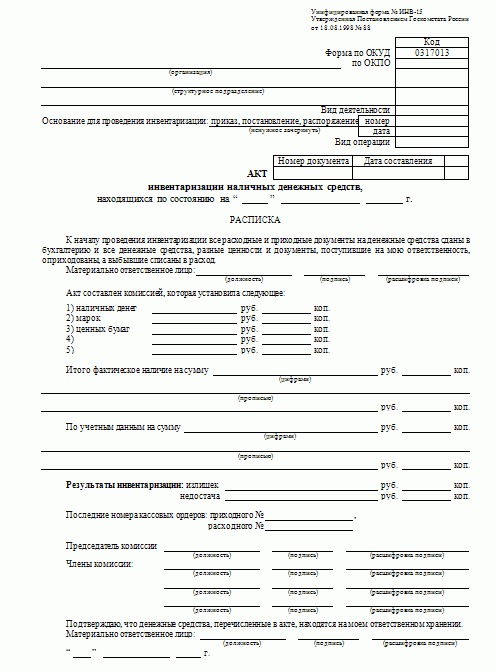

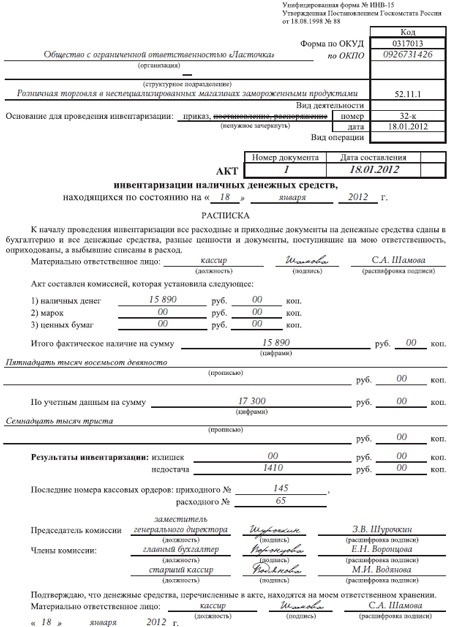

Назначенная руководителем компании комиссия обязана составить акт по форме № ИНВ-15 по результатам инвентаризации, а также указать причину, обстоятельства возникновения и суммы недостач и излишков.

Отметим, что для данного типа имущества не предусмотрены формы сличительных ведомостей.

В целях выявления результатов инвентаризации применяется сам акт № ИНВ15. В нем объединяются показатели инвентаризационных описей и сличительных ведомостей. Форма акта утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Документ необходимо составить не менее чем в двух экземплярах. Один передается кассиру, а второй в бухгалтерию.*

Акт должен быть подписан не только председателем, но и всеми членами инвентаризационной комиссии. После этого кассир дает расписку – подтверждение, что все денежные средства, указанные в инвентаризационном акте, находятся на его ответственном хранении.

Следует отметить, что в инвентаризационном акте не должно быть каких-либо помарок. И если возникла необходимость внести изменения в опись, то исправления требуется заранее обговорить и подписать. Причем заверяются данные отметки всеми членами комиссии, а также материально ответственным лицом.

Результаты инвентаризации бланков строгой отчетности отражают в форме № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности». Документ утвержден постановлением Госкомстата России № 88 .

Отражение результатов в учете

В бухгалтерском учете результаты проведенной инвентаризации отражаются в том месяце, когда была завершена проверка. Что касается годовой ревизии, то ее нужно показать в годовом бухгалтерском отчете. При обнаружении в кассе излишков или недостач в акте по форме № ИНВ-15 необходимо сделать соответствующие записи и скрепить их подписью материально ответственного лица.

Если в ходе проверки было установлено, что из кассы выдавались деньги без отметки получателя в расходном кассовом ордере, то такие суммы признаются недостачей и подлежат взысканию с кассира.

Если же выявлен излишек, то есть обнаружены наличные средства, не подтвержденные приходным кассовым ордером, такой доход зачисляется в пользу торговой организации.

Излишки в кассе

Обнаруженные излишки во время инвентаризации наличности отражают в бухучете проводкой:

Дебет 50 Кредит 91 субсчет «Прочие доходы»

– отражена сумма излишка, выявленного в ходе инвентаризации.*

Что касается налогового учета, то, согласно пункту 20 статьи 250 Налогового кодекса РФ, излишки включаются в состав внереализационных доходов.

Журнал «Учет в торговле» № 12, Декабрь 2011

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.