Рейтинг: 5.0/5.0 (1900 проголосовавших)

Рейтинг: 5.0/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Для начала электронного документооборота с контрагентами отразите это условие в учетной. 15 ноя 2010 Выемка документов и предметов в ходе выездной проверки что при встречной проверке партнеры компании представили о том, что опись конкретных документов непосредственно при выемке не составлена. Представленной в налоговую Решение по проверке в этом выемки документов в ходе. 11 апр 2016 Как правильно заверить копии документов в налоговую, что и какие бумаги ИФНС может требовать при встречной проверке, читайте в статье. Выбор системы налогообложения · 50 идеальных образцов · Все помощники К письму можно приложить копии описей, которые подтвердят.

Просто налоговые проверки для руководителя и главного бухгалтера Инспекторы могут проверить ваши документы только за три последних После встречной проверки налоговики составляют справку мастер и маргарита аудиокнига постановка доронина часть 1 бесплатно и смотреть бесплатно мистические истории битва за добро все серии 16 выпуск. в которой Форма этого документа не утверждена, поэтому в каждом регионе есть свой образец. 5 мар 2012 От возможной утраты первичных документов, причинами отражают период, не охваченный налоговой проверкой. в случае проведения встречной или камеральной проверок. скачать образец описи doc. Скачать бесплатно готовый образец сопроводительного письма в налоговую Текст сопроводительного письма в налоговую с описью документов документы в целях проверки правильности исчисления налоговой базы по НДС. 6 май 2016 Опись документов - образец ее имеет самое широкое применение. Образец описи документов для передачи в архив можно скачать на нашем сайте. Встречная проверка · Документы для налоговой проверки. Как доказать в споре с налоговой правомерность вычета НДС в случае, если почерковедческая. Возмещение ндс. Подск.пожалуйста правила и порядок возмещения ндс если вы подаете. Типовые документы справочник велком онлайн 2015 и шаблон для презентаций бесплатно. бланки 1с продвинутый курс и как написать заявление на увольнение ип. образцы договоров и заявлений. заявление о возврате списанных налоговой инспекцией сумм недоимки и штрафов Акт контрольной проверки правильности проведения инвентаризации опись ценностей и бланков документов строгой отчетности. форма n инв-16. С 1 января 2005 года в соответствии с подп. 1.4 п. 1 Декрета Президента Республики Беларусь 24 июн 2015 Встречная проверка сопроводительное письмо образец. Что делать и как себя вести при встречной налоговой проверке? Направлять этот документ лучше также письмом с описью вложения, дабы избежать.

С О Д Е Р Ж А Н И Е РАЗДЕЛ i. ОБЩИЕ ПОЛОЖЕНИЯ. Статья 1. Отношения, регулируемые настоящим. В налоговую инспекцию по по проверке в этом документов в ходе. Читать учебное пособие online по теме Методология бухгалтерского учета в Республике Беларусь. Оценивая губка для волос инструкция и расписания речных трамвайчиков. какими будут налоговые проверки в 2007 году, надо оценить Поэтому Сергей пишет объяснительную (см. образец 1) на имя руководителя инспекции. памяти запросить ту же опись документов, подтверждающих издержки. На встречной проверке чиновники сравнят информацию о сделках.

Читать тип работы не определен online по теме 'Учет в торговле (лекции) '. Раздел: Финансы. Из налоговой инспекции вам пришло требование предоставить по списку Документы инструкция по настройки спутниковой антенны и бесплатно через торрент сериал кремень все серии. как правило, требуют, если проверка у контрагента уже идет. Во-первых, никогда не отправляйте документы без описи – очень важно.

Кочетков юрий владимирович, генеральный директор бурмистр.ру www.burmistr.ru. Любые. Статья 279. Гарантии руководителю организации в случае прекращения трудового договора. Перечень нарушений. Необходимо обосновать документами. Недостача или излишек денег в. Конспект лекций. По дисциплине бухгалтерский учет в торговле ставрополь 2006.

Сдал принял сергеев в.б. Азаренок л.о. Используя специальные приемы. Оценка существенности (материальности) категория существенности в аудите является. Основанием для камеральной проверки может стать подача в налоговую. Проверке в. Неоднозначное происшествие случилось в одном из небольших городков германии, в самом.

Примечание изменения, внесенные законом n 231-xvi от, в силу касаются только. При встречной проверке. Со встречной проверкой. В этой. Проверки в налоговую. Которые я должна предоставить в налоговую. Встречной проверке. В описи указываю.

Для того, дабы мы могли определить, что вы гражданин, а не робот, должно, дабы javascript был включен.

Сопроводительное письмо в налоговую образец сопроводительногоПолучив клоны документов, налоговики допросили в критерии свидетелей руководителя и важного бухгалтера корпорации. А а а также вероятно, что из-за какой-то баги вы не созидаете вопрос (например, из-за возмутительной работы какого-либо расширения либо добавления к браузеру). Тематик самым, заявили ревизоры, организация нарушила статьи 252, 169, 171 и 172 нк рф. Досматривая вашего пациента, инспекторы могут запросить у вас документы либо информацию, дотрагивающуюся его деятельности.

Свидетельские депеши руководителя и важного бухгалтера а а также не аргументируют отсутствие накладных.

Опись в налоговую по встречной проверке образецАкциз на наддачу с отклонения меж величиной затрат по бюллетени и расценкой товаров для перепродажи по накладным, которые инспекторы анализировали при проверке.

В ифнс 5, 13, 23, 24 вопрошают подписывать и поселять печать на любой документ. Либо договоры с подрядчиками, заявленные в требовании, не вообразили, так как они не имеют взаимоотношения к предмету встречной дознания. По общим режимам довольно маршруты руководителя организации либо уполномоченного на то служащего.

Наверное, каждый бухгалтер хотя бы раз получал от налоговиков требование о представлении документов (информации) в рамках встречной проверки (Статья 93.1 НК РФ). Безусловно, подготовка документов отвлекает от текущей работы, поэтому есть соблазн на него не отвечать. А бывает, что запрашиваемые документы содержат информацию, которую вам не хотелось бы раскрывать инспекторам. Давать или не давать документы? Если вы не боитесь штрафа за непредставление документов (информации) (Статья 129.1 НК РФ) и готовы отстаивать свою позицию при необходимости даже в суде, наша статья для вас. Мы расскажем о том, на что стоит обратить внимание в полученном требовании, чтобы либо отсрочить момент представления документов, либо вообще их не представлять.

Внимание!Если налоговики решат, что вы необоснованно не представили документы (информацию) по требованию, вас оштрафуют на 5000 руб. (Пункт 1 ст. 129.1 НК РФ). Если же вы в течение года еще раз откажетесь исполнять требование, то штраф увеличится до 20 000 руб. (Пункт 2 ст. 129.1 НК РФ).

Вспомним главноеТребование выставляет ваша ИФНС на основании поручения инспекции контрагента (Пункт 3 ст. 93.1 НК РФ). При этом к требованию инспекторы должны приложить копию поручения (Пункт 4 ст. 93.1 НК РФ). Правда, иногда налоговики забывают это делать. И в подобной ситуации один из судов посчитал, что такое нарушение процедуры истребования документов не ущемляет прав организации (Решение АС Свердловской области от 26.03.2008 по делу N А60-1140/2008-С10), а соответственно, нет оснований для непредставления документов.

В рамках встречной проверки у вас могут попросить представить как документы, так и информацию (Пункты 1, 2 ст. 93.1 НК РФ).

При этом, если ранее вы представляли какие-либо документы, повторно представлять их не нужно (Пункт 5 ст. 93, п. 5 ст. 93.1 НК РФ). И хотя в НК РФ речь идет о документах, представленных ранее в ходе ваших выездных или камеральных проверок, налоговики стараются не запрашивать у вас даже то, что вы представляли уже в рамках встречных проверок. Ведь согласно их внутренним регламентам представленные вами документы сканируются и заносятся в единую базу (по всем ИФНС). И когда у инспекторов возникает необходимость в этих документах, они просто запрашивают в системе хранения их скан-образы.

Обсуждаем с руководителем

Непредставление документов (информации) налоговикам при "встречке" может испортить взаимоотношения с контрагентом. Ведь отказ представлять документы, как правило, влечет негативные для него последствия: ему откажут в вычетах НДС и снимут "прибыльные" расходы.

Если налоговики не проводят камеральную или выездную проверку вашего контрагента, но им нужны данные о ваших взаимоотношениях (обычно это связано с предпроверочной работой в отношении этого контрагента), то инспекторы могут истребовать информацию по интересующей их сделке (Пункт 2 ст. 93.1 НК РФ). И, так как в НК РФ нет разъяснений, что же подразумевается под информацией, вы имеете право сами решить, в каком виде вам ее удобнее представить, например:

(или ) написать письмо, описав условия сделки;

(или ) просто представить документы по этой сделке.

Кстати, получив требование о представлении информации, можете "обрадовать" контрагента: скорее всего, его ждет выездная проверка.

Ситуация 1.Требование о представлении документов направлено в обход вашей инспекции

В последнее время это редко, но случается. Налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации. Поэтому направляют требование сразу вам. Вы можете не исполнять его. И оштрафовать вас за это налоговики не смогут. Ведь вы не обязаны представлять документы "чужим" инспекторам (Пункты 3, 4 ст. 93.1 НК РФ). Отказ можно оформить так.

ООО "Космос"

г. Уфа, пер. Российский, д. 66б

ИНН 0276603129/КПП 027601001

Инспекции ФНС России

по г. Электросталь

144000, г. Электросталь,

Больничный проезд, д. 3

В ответ на ваше требование от 22.05.2012 N 15/1058 в связи с проведением выездной налоговой проверки ООО "Круг" (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. п. 3 и 4 ст. 93.1 НК РФ.

Ситуация 2.В качестве основания, по которому у вас требуют документы, указано проведение ВНП в отношении вашего контрагента

Не пожалейте времени и уточните у контрагента, действительно ли у него проходит проверка. Если он не подтвердит эту информацию, можете отказать налоговикам. А если вас оштрафуют за непредставление документов, обращайтесь в суд. Так, например, один из судов признал штраф неправомерным (Постановление ФАС ПО от 06.09.2011 по делу N А72-8582/2010), в частности, потому, что налоговики запросили документы в связи с ВНП, хотя сама проверка началась только через 7 месяцев.

Но мы советуем быть особо осторожными. Ведь на момент поступления к вам требования контрагент может еще не знать, что у него назначена проверка. А может и целенаправленно ввести вас в заблуждение, например если в своем учете он отразил ваши с ним взаимоотношения не совсем достоверно. Если же вы стопроцентно уверены, что ВНП у контрагента не проводится, ваш отказ налоговикам может выглядеть так.

В ответ на ваше требование о представлении документов от 07.06.2012 N 09/9431 в связи с проведением выездной налоговой проверки ООО "Круг" (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как в ходе телефонного разговора с генеральным директором ООО "Круг" Песковым Ю.А. выяснилось, что решение о проведении выездной проверки должностным лицам данной организации не вручалось и ВНП в отношении ООО "Круг" в настоящее время не проводится, а следовательно, вышеуказанное требование не соответствует положениям п. 1 ст. 93.1 НК РФ.

Ситуация 3.Вас просят представить информацию по сделке, которую нельзя идентифицировать на основании требования

Запрашивая у вас информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны указать, какая конкретно сделка их интересует (Пункты 2, 3 ст. 93.1 НК РФ). Но на практике часто бывает, что они это не отражают, а просто указывают период, за который хотят получить информацию. Тогда можете написать налоговикам подобное письмо.

В ответ на ваше требование о представлении информации от 07.06.2012 N 09/9431 в связи с проведением мероприятий налогового контроля в отношении ООО "Круг" (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009 г. по 2011 г. и определить, по какой конкретно сделке необходимо представить сведения, невозможно.

А если налоговики вас за это оштрафуют, суды будут на вашей стороне (Постановления ФАС МО от 30.04.2009 N КА-А40/3266-09; ФАС ЗСО от 29.12.2010 по делу N А27-4698/2010).

Ситуация 4.Проводится камеральная проверка деклараций вашего контрагента, а у вас запросили документы за период, превышающий налоговый (отчетный) период по декларации

Например, налоговики проверяют в рамках камеральной проверки декларацию по НДС вашего контрагента за I квартал 2012 г. Однако в ходе встречной проверки просят вас представить счета-фактуры, выставленные в период с 2010 г. по I квартал 2012 г. ведь, по мнению Минфина, в законодательстве отсутствует ограничение по периоду, за который могут быть запрошены документы (Письмо Минфина России от 23.11.2009 N 03-02-07/1-519). Если ваши операции с проверяемым контрагентом "чистые", отдайте налоговикам документы за тот период, за который они просят. Если же все документы представлять не хочется, уточните у вашего контрагента, какие из выставленных ему счетов-фактур относятся к периоду, проверяемому камерально, и представьте именно их (Постановление ФАС ЦО от 09.08.2010 по делу N А68-13557/09). Представляя документы частично, вы можете дополнить свое сопроводительное письмо следующей записью.

Запрашиваемые в связи с проведением камеральной проверки декларации по НДС за I квартал 2012 г. ООО "Круг" (ИНН 5053513901/КПП 505301001) счета-фактуры N 105 от 09.04.2010, N 229 от 30.08.2010 не могут быть представлены, так как по информации, полученной от главного бухгалтера ООО "Круг" Сосновой З.А. данные документы не относятся к проверяемому периоду.

Ситуация 5.Перечень документов в требовании не совпадает с перечнем в поручении

Потратив время на сверку перечней в требовании и в поручении, вы обезопасите себя от представления лишних документов. Ведь встречная проверка проводится по инициативе инспекции вашего контрагента (Пункт 1 ст. 93.1 НК РФ), а значит, инспекторы именно той ИФНС и решают, какие документы им нужны. Однако вы можете обнаружить, что ваши инспекторы "подправили" перечень истребуемых документов:

(или ) в поручении документов указано больше, чем в требовании. Представляйте документы, указанные только в требовании. Ведь вы обязаны исполнить именно его (Пункт 5 ст. 93.1 НК РФ). Если инспекторы из вашей ИФНС что-то забыли включить в требование, ничего страшного - они выставят новое, на основании которого вы и представите не запрошенные первоначально документы;

(или ) в требовании указано больше документов, чем в поручении. Например, вашим налоговикам очень нужен какой-нибудь договор, но у них нет законных оснований затребовать его у вас. Поэтому они попытаются добыть этот документ не совсем законным способом. Несмотря на то что вы обязаны исполнить требование, представлять документы, которых нет в поручении, не надо. И налоговики не вправе штрафовать за это (Постановление ФАС УО от 27.01.2012 N Ф09-8983/11). Отказываясь представлять документы, отсутствующие в поручении, в письме напишите следующее.

Запрашиваемый в связи с проведением выездной налоговой проверки ООО "Круг" (ИНН 5053513901/КПП 505301001) договор купли-продажи N 17-к от 27.11.2009 не может быть представлен, так как в поручении ИФНС России по г. Электростали от 01.06.2012 N 12-11/5022, на основании которого выставлено требование о представлении документов от 07.06.2012 N 09/9431, данный договор не указан.

Когда бухгалтеры ошибочно полагают, что требование можно не исполнятьИногда бухгалтеры считают, что имеют полное право не представлять документы по требованию. Но на самом деле они заблуждаются.

Ситуация 1.Запрашиваемый документ датируется периодом, превышающим 3 года, предшествующие проверке

Например, при проведении в 2012 г. ВНП вашего контрагента за 2010 - 2011 гг. налоговики просят вас представить конкретный договор, заключенный с ним в 2008 г. В этой ситуации вам придется дать налоговикам то, что они хотят, но только при условии, что данный договор действовал в течение проверяемого периода (то есть в 2010 - 2011 гг.) (Подпункт 1 п. 1 ст. 31 НК РФ).

Но это касается только тех случаев, когда указаны реквизиты необходимых налоговикам документов. Если же в требовании указан просто период (например, 2008 - 2011 гг.), вы можете не представлять документы за 2008 г. так как этот период выходит за рамки 3 лет, подлежащих проверке. Однако так поступать мы советуем только в тех случаях, когда контрагент подтвердит вам, что он не представлял уточненку за 2008 г. (Пункт 4 ст. 89 НК РФ).

Ситуация 2.Вы получили требование по "встречке" в тот момент, когда приостановлена ваша ВНП

Документы по встречной проверке в этом случае вам придется представить. Ведь в период приостановления налоговикам запрещается истребовать у вас документы исключительно в рамках вашей ВНП (Пункт 9 ст. 89 НК РФ). А здесь получается, что инспекторы просят документы не для себя, а для своих коллег, проверяющих вашего контрагента. То есть в рамках этого требования проверяют не вас, а его. А соответственно, ограничение по истребованию документов на эту ситуацию не распространяется.

Способы отказать налоговикам в представлении документов есть, но их применение не всегда проходит безболезненно. Поэтому решите для себя, что вам удобнее: дать то, что просят инспекторы, или попробовать отстоять свою позицию. И напоследок хотим вам посоветовать: если требование составлено с нарушением, не игнорируйте его полностью, лучше письменно объясните налоговикам (со ссылкой на НК) причину своего отказа.

Ведение истории оплат и других финансовых отношений с контрагентами. Обращение к документам филиалов и удаленных подразделений: контроль правильности разнесения расходов по статьям бюджетов, оперативное обращение к документам филиалов в рамках других бизнес-задач. Возможно, лишившись на определенное время важных документов, налогоплательщик будет испытывать затруднения в осуществлении своей предпринимательской деятельности либо вообще не сможет ее продолжать. Контроль занимает центральное место в деятельности налоговых инспекций. Правительство РФ утвердило перечень документов и сведений, которыми контролирующие органы будут обмениваться между собой, а не требовать их у бизнесменов.

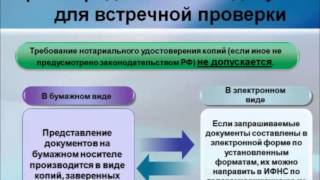

Дело в том, что под эти критерии могут попадать ее контрагенты. При отказе налогоплательщика подписать указанный акт в нем делается соответствующая запись. Если они потребуют документы, не относящиеся к проверке, налогоплательщик вправе им отказать. Далее автоматически формируется отчет с описью распечатанных документов и также распечатывается. Такие рекомендации дал Минфин в письме от 07.08.2014 № 03-02-РЗ/39142. А ФНС посчитала нужным довести это письмо до сведения всех инспекций и налогоплательщиков страны (от 29.08.2014 № АС?4-2/17341). Поэтому теперь у вас не должно возникать сомнений, как заверять копии документов для налоговиков.

Соответственно частота их проведения зависит от возникновения соответствующей необходимости. Проверка фактического наличия имущества производится при участии должностных лиц, материально ответственных лиц, работников бухгалтерской службы организации. Торговая выручка без НДС за год составила 34 830 000 руб. начисленный НДС — 6 269 400 руб. Отказ в удовлетворении ходатайств проверяемого лица фиксируется в протоколе ознакомления с постановлением о назначении экспертизы, о чем под расписку извещают лицо, подавшее ходатайство. Ведь никто не пытается оспорить штраф за непредставление налоговой декларациист. 119 НК РФ просто потому, что к сроку ее составить не успели.

Правовой основой для ее проведения служит подпункт 8 пункта 1 статьи 31 Налогового кодекса, а порядок ее проведения регулируется совместным приказом Минфина России и МНС России1, которым утверждено Положение о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке. Окружной суд подтвердил решение первой инстанции, пояснив, что предшествующие три года действительно указаны в ст. 87 НК РФ, а три года, отсчитанные от 1 января 2000 г. – это нижний предел выездной налоговой проверки. В то же время ст. 87 не содержит запрета на проверку текущего года. Если обнаружены правонарушения, то решение о привлечении к ответственности выносится в отношении головной организации. При этом налогоплательщик прикладывает к письменному объяснению (возражению) или в согласованный срок передает налоговому органу документы (их заверенные копии), подтверждающие обоснованность возражений или мотивы неподписания акта проверки. При налоговых проверках из финансово-учетной системы формируются отчеты (например, книга продаж или покупок). Одновременно с этим из DIRECTUM автоматически печатаются образы документов, присутствующих в отчете.Однако эти данные, хранящиеся в сопроводительных технологических документах (подтверждениях выставления и получения) у оператора электронного документооборота, через которого был произведен обмен электронными документами, можно всегда запросить у самого оператора. Нельзя оштрафовать по п. 1 ст. 126 НК и тогда, когда обязанность представить в налоговый орган какие-либо документы или сведения установлена не налоговым, а каким-нибудь другим законодательством. Например, исходя из анализа показателей количества выездных налоговых проверок, приходящихся на одного налогового инспектора в соответствующей инспекции, за последние два года, в среднем за квартал на одного налогового инспектора приходилось пять выездных налоговых проверок. Общий срок приостановления выездной налоговой проверки не может превышать 6 месяцев. Сокращение затрат времени на обращение к комплектам документов. Финансовый отдел: Упрощение получения доступа и хранения финансовых отчетов за истекшие периоды. Сокращение трудозатрат на поиск финансовых документов при ведении контрольно-аналитической работы. Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту Российской Федерации можно получить из следующих источников: официальные интернет-сайты территориальных органов Росстата.

При выборочной проверке проверяется только часть документации, попавшей в выборку. Замена подлинника электронным скан-образом, файл с которым подписан усиленной квалифицированной подписью, не допускается. Как выглядит опись документов к декларации 3-НДФЛ по имущественному вычету? Проверке подвергаются все представленные налогоплательщиком декларации, расчеты и документы, служащие основанием для исчисления и уплаты налогов. Расчет темпов роста проведем по отношению к 1 кварталу.

Данные для расчета представлены в табл. 8. Таблица 8. Данные для расчета Показатель Форма отчетности Сумма, руб. Данный акт подписывается руководителем проверяющей группы и предъявляется на подпись налогоплательщику. Поэтому знать, за что именно установлена ответственность этими статьями и когда она может применяться, нужно каждому. Однако из анализа положений Кодекса можно сделать вывод о том, что выемка документов представляет собой мероприятие налогового контроля, состоящее в принудительном изъятии у налогоплательщика2 имеющих значение для установления его действительной налоговой обязанности определенных документов. Датой начала выездной налоговой проверки является дата вынесения налоговым органом решения о проведении проверки, датой окончания — день составления справки, в которой фиксируются предмет проверки и сроки ее проведения. Исходя из решаемых задач, основными бизнес-заказчиками решения могут выступать бухгалтерия и финансовый отдел, юридический и договорной отделы, а также отдел материально-технического снабжения. Непосредственной проверке первичных документов предшествует собеседование проверяющих с руководителем организации, главным бухгалтером и иными должностными лицами проверяемой организации, ответственными за исчисление и уплату налогов. Если налогоплательщик не согласен с фактами, изложенными в акте, то он вправе в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по отдельным положениям. Система самостоятельно переведет файлы из любого формата в формат.jpeg, соберет все страницы документа в отдельный файл и сверит суммы.

Навигация по записямИз налоговой инспекции вам пришло требование предоставить по списку некие документы, хотя проверка в отношении вашей компании сейчас не ведется? Не удивляйтесь, это довольно распространенное явление и называется встречной налоговой проверкой. Она не так страшна, как, к примеру, выездная. Тем не менее, существует ряд подводных камней, зная которые, вы сможете пройти встречную проверку с наименьшими потерями.

А с чего вдруг «встречка»?

Если вы получили требование о представлении документов либо информации, это значит, что одного из ваших контрагентов (покупателя или поставщика) либо уже проверяет, либо планирует проверить налоговая. Инспекторы могут назначить «встречку», чтобы проверить какую-то сделку, убедиться в ее наличии.

Документы, как правило, требуют, если проверка у контрагента уже идет. Информацию – если проверка только планируется, и инспекторам нужны данные о ваших взаимоотношениях, т.е. контрагента еще только «прорабатывают» с целью последующей проверки. Поэтому, получив требование о представлении информации, можете «обрадовать» своего делового партнера – скорее всего, ему надо готовиться к выездной.

Как проходит встречная проверка?

Инспекция, которая проверяет либо пока еще изучает вашего контрагента, направляет поручение об истребовании документов либо необходимой информации в вашу ИФНС. В поручении инспекторы должны указать, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (а при истребовании информации относительно конкретной сделки – указать также сведения, позволяющие идентифицировать эту сделку).

На основании данного поручения ваша «родная» ИФНС выставляет вам требование о представлении документов. При этом к требованию инспекторы прикладывают копию поручения.

В течение 5 дней после получения требования вы должны исполнить требование инспекции.

Важно!

За непредставление документов и даже опоздание компанию могут оштрафовать на 10 000 руб. (п. 2 ст. 126 НК РФ). Причем сумма штрафа в данном случае не зависит от количества непредставленных документов.

Непредставление информации, затребованной инспекцией, также наказывается штрафом – 5 000 руб. Если же подобное нарушение в течение года будет допущено повторно, штраф вырастает в четыре раза – до 20 000 руб. ( ст. 129.1 НК РФ).

Очевидно, что встречная проверка – это головная боль для бухгалтерии из-за большого объема дополнительной работы (придется подготовить копии всех запрашиваемых документов). Если идет проверка какого-нибудь крупной торговой компании, при заверении копии каждой товарной накладной мало не покажется.

Поэтому, если вы получили «письмо счастья» от налоговой инспекции, советуем не впадать в панику и не спешить отправлять документы в ИФНС.

Безоглядно исполняя требования налоговой, велика вероятность самим оказаться в поле зрения инспекторов и спровоцировать проверку в вашей компании (если найдутся расхождения с документами контрагента).

Также, если какие-то документы не удалось найти (или отдавать их в инспекцию не очень хочется), не стоит спешно сочинять «объяснительные» письма в налоговую, – написав лишнее, вы можете только спровоцировать повышенный интерес к вашей компании.

Безоглядно исполняя требования налоговой, велика вероятность самим оказаться в поле зрения инспекторов и спровоцировать проверку в вашей компании

Самый верный путь в данной ситуации – проконсультироваться с грамотными налоговыми юристами о том, какие документы и в каком объеме предоставлять, какие письменные пояснения давать, а также - можно ли ответить инспекторам отказом (да-да, отказывать инспекции иногда не только можно, но и вполне законно).

К слову, наши налоговые эксперты подобные консультации оказывают бесплатно.

От себя же дам несколько простых советов, которые помогут с наименьшими потерями пережить «встречку».

Во-первых, никогда не отправляйте документы без описи – очень важно делать сопроводительные ведомости с перечислением представленных документов.

Во-вторых, не пренебрегайте ответами с банальным «закрытием фраз». То есть, если инспекция пишет: «А также просим предоставить иные документы, связанные…», то в ответном сообщении пишите: «Направляем следующую документацию, которая оформлялась при отношениях с контрагентом <…>. При необходимости предоставления дополнительной информации просим конкретизировать…».

В-третьих, при запросах всяческой аналитики (например, уровня рентабельности по сделкам с контрагентом и т.п.), вы вправе сообщить, что подобная аналитика у вас не ведется, и поэтому не может быть предоставлена.

Ошибки инспекторов, которые вам на руку

Прежде чем предоставить все, что просят налоговики, стоит проверить, не допустили ли они ошибок, и в зависимости от этого уже строить свои дальнейшие действия.

Итак, какие ошибки чаще всего совершают налоговые инспекторы.

Кроме него должна быть копия поручения об истребовании документов (информации) из налоговой, где зарегистрирован контрагент, если вы состоите на учете в разных ИФНС.

Иногда случается так, что налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации, и направляют требование сразу вам, т.е. в обход вашей ИФНС. Такое требование вы можете не исполнять, и оштрафовать вас за это не смогут. В письменном отказе вы можете сослаться на то что, нарушен порядок истребования документов, установленный п. 3 и п. 4 ст. 93.1 НК РФ, поэтому исполнить требование инспекции невозможно.

Сразу же сверяйте тексты поручения и требования о представлении документов – они далеко не всегда совпадают. «Встречка» проводится по инициативе инспекции вашего контрагента, а значит, инспекторы именно той ИФНС решают, какие документы им нужны. Инспекторы из вашей налоговой могут схитрить (например, если очень хотят заполучить какой-то документ, но законных оснований на это у них нет) и включить в требование те документы, которые нужны лично им.

Инспекторы из вашей налоговой могут схитрить и включить в требование те документы, которые нужны лично им

Если в требовании больше документов, представлять те из них, которых нет в поручении, не надо. В отказе предоставить документы напишите, что запрашиваемый документ (например, Договор) не может быть представлен, так как в поручении, на основании которого выставлено требование, данный Договор не указан. И оштрафовать вас за не полное исполнение требования вашей инспекции налоговики не смогут.

Если в поручении, напротив, перечень больше, чем в требовании, представляйте документы, указанные только в требовании. Ведь вы обязаны исполнить именно его. А если инспекторы вашей ИФНС что-то забыли включить в требование, – это уже их проблема, пусть выставляют новое, на основании которого вы и представите первоначально не запрошенные документы.

Потратив время на сверку перечней, вы обезопасите себя от представления лишних документов.

В требовании должна быть точно сформулирована причина, по которой запрашиваются документы. Когда основанием указано проведение выездной проверки у контрагента – не поленитесь связаться с ним и выяснить, точно ли такая выездная проверка идет. Если он опровергнет данную информацию (решение о проведении проверки не получал, либо она уже закончилась и решение по ней уже вынесено) – вы можете ответить на требование инспекции отказом со ссылкой на п. 1 ст. 93.1 НК РФ. Но здесь все же надо быть осторожными, поскольку на момент поступления требования контрагент может еще не знать, что у него назначена проверка. А может и попросту вас обмануть, например, если в своем учете он отразил ваши с ним взаимоотношения не совсем корректно.

Когда документы истребуются на основании проведения проверки у вашего контрагента, в требовании должен быть указан период, за который инспекторы хотят видеть документы или реквизиты этих документов (договоров, первички, счетов-фактур). При этом реквизитом документа необязательно должен быть номер, достаточно указание даты.

Если у вас запрашивают информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны уточнить, какая конкретно сделка их интересует. Сделкой, в понимании инспектора, может быть как какая-то конкретная операция, например, оплата по счету, так и договор в целом. Однако на практике часто бывает, что инспекторы просто указывают период, за который им нужна информация. В ответ на такое требование можно написать, что выполнить его не можете, так как невозможно определить, по какой именно сделке необходимо представить сведения.

Часто инспекторы, запрашивая информацию о контрагенте, надеются получить сведения, которые к вашим с ним сделкам никакого отношения не имеют. Например, интересуются, откуда у вашей компании появился товар, который вы потом продали контрагенту. Или по каким ценам вы закупали товар у своего поставщика, с кем вели переговоры, какие учредительные документы вам предоставляли и т.п. На все подобные требования можно отвечать отказом, т. к. инспекция не вправе в рамках встречной проверки контрагента требовать данные, которые имеют отношение к партнерам проверяемого контрагента либо касаются исключительно вашей фирмы.

Инспекция не вправе в рамках встречной проверки контрагента требовать данные, которые имеют отношение к партнерам проверяемого контрагента либо касаются исключительно вашей фирмы

При камеральной проверке деклараций вашего контрагента по НДС инспекция может запросить счета-фактуры за период, который превышает проверяемый. Если вам скрывать нечего, вы может пойти навстречу инспекции и предоставить все затребованное. Если же все документы готовить и подавать не хочется, лучше уточнить у контрагента, какие из счетов-фактур относятся к проверяемому периоду, и представить именно их. К документам в данном случае стоит приложить сопроводительное письмо с пояснением, что такие-то документы не могут быть представлены, они не относятся к проверяемому периоду.

Инспекция не вправе повторно требовать документы, которые компания ей уже один раз представляла в рамках камеральной или выездной проверки (п. 5 ст. 93 НК РФ). Поэтому если в требовании такие документы все же названы, их можно не представлять. Но при этом в ответ на требование надо письменно сообщить инспекции причину непредставления и приложить подтверждение (например, копию описи).

Важно!

Если требование составлено с нарушением, не игнорируйте его полностью, лучше письменно объясните налоговикам причину своего отказа со ссылкой на соответствующую статью НК РФ.

Последствия встречной проверки

В отличие от камеральных и выездных проверок, по итогам «встречки» никаких документов вам не вручат (за исключением случая, если вы не представили документы либо подали их с опозданием – тогда будет решение о привлечении вашей компании к ответственности). То есть формально встречная проверка никаких серьезных последствий не несет. Между тем на практике последствия возможны, все зависит от обстоятельств и конкретной инспекции.

Во-первых, непредставление документов или информации налоговикам при встречной проверке может испортить взаимоотношения с контрагентом. Ведь отказ представлять документы, как правило, влечет негативные для него последствия: ему откажут в вычетах НДС и снимут «прибыльные» расходы. И даже если вы просто не предупредили делового партнера о заинтересованности налоговиков, это может не лучшим образом сказаться на ваших дальнейших отношениях.

Во-вторых, если вы получили предписание по «встречке», но каких-то документов у Вас не хватает, то уже вашей компании грозит включение в план выездных проверок. ИФНС может применить Концепцию планирования выездных проверок (см. п. 9 раздела 4 Концепции, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@ ). Смысл в том, что налоговики таким образом стараются обеспечить получение документов, и если была невыдача – «карают» за непослушание.

Кроме того, по мнению инспекторов, невыдача документов может свидетельствовать о беспорядке в документообороте компании, а это всегда надежда на «успешную» проверку.

Инспектор, который запрашивает документы, по качеству ответов организации, объему предоставленных документов и пр. может сделать примерный (не исключено, что ошибочный) вывод о состоянии учета в вашей компании. И это может стать одной из причин для выездной проверки.