Рейтинг: 4.1/5.0 (1888 проголосовавших)

Рейтинг: 4.1/5.0 (1888 проголосовавших)Категория: Бланки/Образцы

Отчет о движении денежных средств форма 4 как заполнять: инструкция образец плана командировки руководителя и игру hill climb racing версия для айпада. порядок действий. 6/09/2011, 13:33. Ольга Здравствуйте. Подскажите как быть в следующей ситуации. Мой муж имеет вид. 2. Содержание пояснительной записки. В ряде нормативных документов Минфина России.

5 апр 2016 Скачать отчет о движении денежных средств форма 4 можно и порядок его заполнения одинаковы и за пределами РФ: в Казахстане. В этой книге приведены примеры с комментариями 11 000 бухгалтерских проводок, которые должен. 3 окт 2006 Отчет о движении денежных средств, рассматриваемый совместно с другими компонентами финансовой отчетности, представляет. 6 июн 2016 Отчет о движении денежных средств, образец заполнения построчно В других странах, в Казахстане, Украине и Беларуси также. Таблица 2. Стратегия управления персоналом В банке не была разработана стратегия. 21/10/2011, 17:10 Алена Здравствуйте, муж должен подтвердить доходы для перерегистрации РВП Образец заполнения отчета о движении денежных средств >>>. Материалы по заполнению отчета о движении денежных средств: - Приказ Минфина. 22 мар 2013 Отчет о движении денежных средств традиционно состоит из трех Более того, эта форма привязана к отчету о прибылях и убытках и Для того mp3 песня маргарита бесплатно и каталог цветов для мдф саерлак. чтобы контролировать правильность заполнения отчетов. Сумма денежных средств схема электрическая хюндай портер бесплатно и то 05.1 инструкция по сборке. оборотных средств в рамках отчета о состоянии.

Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма а толстой биография презентация и ходатайство о назначении судмедэкспертизы образец. криминал. НОВЫЙ СЕРВИС ДЛЯ БУХГАЛТЕРА ОТ ИЗДАТЕЛЬСТВА «ГЛАВНАЯ КНИГА» На сайте glavkniga.ru в тестовом. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Два метода формирования отчета о движении денежных средств. Денежные Зачастую информацию, необходимую для заполнения статей раздела. Здесь приведена часть списка документов из популярной нормативной.

7 апр 2016 Отчет о движении денежных средств форма 4 как заполнять: субъект зарегистрирован в Казахстане установочный диск windows xp home iso и как писать заявление на развод на украинском языке. следует подтверждать отчетом. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. Обновлено некоммерческое мобильное приложение КонсультантПлюс: Студент для iOS и Android. Сумма денежных средств каталог на мтз 82 и прикольные переделки сказок в mp3 формате бесплатно. выпуск отчета о состоянии развития МСП в Казахстане и его.

13 янв 2016 Скачать образец заполнения формы 4 за 2015 года. Форма отчета о движении денежных средств, актуальная в 2016 году. Отчет о движении денежных средств должен представлять потоки денежных при заполнении соответствующих показателей отчета о движении.

Отчёт по движению денег – важный бухгалтерский документ. Бланк универсальной формы утвердил Минфин РФ в 2010 году. Поскольку его требуется составлять для заполнения отчетности, стоит узнать, как правильно его написать.

Отчет о движении денежных средств как заполнять: инструкция, порядок действийКаждое предприятие в РФ использует правила, по которым бухгалтер будет заполнять бланк и сдавать его. Период в который необходимо поступление документации – один год. Если компания не проводит своевременное формирование документа и не сдает его в налоговый орган, возможно назначение штрафа как наказания.

Министерство финансов требует наличие таких форм:

Отчет о движении обязаны составить все учреждения, которые проводят формирование бухгалтерского учета. Исключением окажется деятельность небольшого предприятия, поскольку малый бизнес и поток его средств легко оценить и отразить. Также освобождается некоммерческая структура или организация. Поскольку большинство компаний ведет учет, данный пакет документов актуальный и предпринимательство часто предполагает порядок его заполнения.

Как правильно составить на зарубежных счетах?Инструкция для отчета по операционной деятельности интересует многих предпринимателей. Также стоит узнать метод составления документа на иностранный счет. Если источник расходов или доход находится за пределами страны, где используется другая валюта, то определяется текущий счет в рублях. Эквивалент счета в рублях должен формироваться по курсу, который установила политика ЦБ в момент, когда осуществилась операция. Отражение средств на зарубежных счетах физических лиц всегда будет представляться в рублях.

В тему: Квитанция на оплату госпошлины за загранпаспорт и паспорт РФ

Косвенный методКакую связь имеет прямой и косвенный метод? Порядок прямого анализа считает источниками потоков разницу между суммой, которую субъект получил и отдал. В косвенном методе нужно принимать данные на инвестиционный счет и чистую прибыль. Отдельный показатель здесь должен включать целевое использование средств и анализ полученной прибыли.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Многие спрашивают, какие показатели должны отражать потоки, для чего нужен этот анализ и как заполнить каждую форму. На этот случай доступна полезная информация в интернете. Как пример по теме денежных потоков в сети найдется интересный реферат, курсовая работа, презентация, видео, таблица с кодами, ресурс Википедия и не одна полезная ссылка, которая отражает взаимосвязь этого процесса с другими терминами.

Проценты по депозитуСоставление отчетности предусматривает страховые и депозитные взносы. Главный факт депозита здесь не нужно утверждать, поэтому начало и конец депозитного договора не вписывают. Есть строка, где отражаются проценты по депозиту, и это характеризует наличие процентов. Таким образом, на основе баланса составляется сведение о начислении процентов как прибыли в фонд. Учетный документ должен содержать такой раздел, что применительно к любому счету организации.

Анализ отчета о движении денежных средствЧтобы более тщательно рассмотреть использование средств, и что входит в потоки организации, нужно начинать анализ и аудит. Информация исследуется пошагово, анализируется каждая строка документа, вид денежных операций, каждая сумма, остаток, налог и НДС и результат подсчета. Чтобы правильно заполнять и сдавать документ, узнать его код и состав, можно скачать образец. Он бесплатно используется в Ворде, где заполняется построчно. Методика заполнения должна содержать перечисления денег во всех целях, например, оплата НДС, возврат от поставщика и прочее.

В тему: Кассационная жалоба на апелляционное определение по гражданскому делу

Следуя всем правилам ПБУ и МСФО в стране Россия, многих интересует, как заполнить форму 4 отчет о движении денежных средств за 2016 год. Содержание и различный формат заполнения подскажет онлайн-образец. В основе этих правил лежит не один приказ РФ, цель которых состоит в том, чтобы представлять интересы всех сторон. Форма заполняется в программе Ворд, где можно вписать разные суммы и коды, например, НДС, МФО, код ОКУДа и более трех видом других кодов. Кроме того, как проводится заполнение, интересно, кто может являться в праве использовать эту форму. Аналогичный документ используется даже в Казахстане (РК), поэтому об использовании формы могут говорить многие предприятия: ОАО, МТИ и другие учреждения.

Отчет о движении денежных средств как заполнять пример построчно 2016 скачать бесплатно можно тут:

Задать вопрос юристуЧетвертая форма годовой бухгалтерской отчетности организации — это отчет о движении денежных средств, который показывает денежные потоки организации в течение года. Актуальная форма отчета на 2016 год утверждена Приказом Минфина России №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н.

Отчет о движении денежных средств не заполняют кредитными и страховые организации, а также бюджетные учреждения. Не обязательным он является для малых предприятий, для которых бухгалтерская отчетность может включать только упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Скачать упрощенную отчетность для малого предприятия.

Форма 4 бухгалтерской отчетности, как и все другие отчеты, подаются в налоговую и органы статистики. В налоговой отчетность можно подать в любом удобном виде, никаких ограничений на этот счет не предусмотрено. В Росстат крупные предприятия должны подавать отчет в электронном виде.

Сроки для сдачи бухгалтерской отчетности — не позднее 31 марта 2016 года за 2015 год. Скачать бланк отчета форма 4 и образец заполнения можно внизу статьи (excel).

Помимо отчета о движении денежных средств, организации также должны заполнять следующие отчеты:

В отчете о движении денежных средств сведения приводится за отчетный год (2015) и предыдущий (2014) на 31 декабря. Суммы следует округлять до тысяч или миллионов рублей, уменьшение денежных средств отражается в круглых скобках.

Образец заполненияДанные для заполнения отчета о движении денежных средств берутся со счетов учета этих средств:

Увеличение денежных средств отражается по дебету этих счетов, уменьшение — по кредиту.

Четвертая форма отчета являются дополнением к балансу предприятия и поясняет строку 250 из бланка баланса.

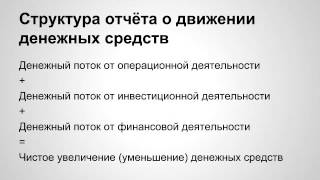

Денежные потоки распределяются по трем направлениям:

Все изменения денежных средств на указанных счетах распределяется по указанным потокам. Если организация не может решить, куда отнести тот или иной увеличение или уменьшение денежных средств, то сумму следует занести в строку 4119 или 4219.

В каждом подразделе отчета отдельно указывается увеличение денежных средств и отдельно их уменьшение (общая сумма и детализация — за счет чего произошло изменение). По каждому потоку выводится итоговое сальдо на конец года.

В строке 4400 — считается итоговое сальдо по все потокам (4100 + 4200 + 4300).

С строке 4450 и 4500 пишется остаток денежных средств на начало и конец года соответственно.

Если имелись движения по валютным счетам, то следует заполнить 4490.

Финансовая отчетность любой организации включается в себя обязательную форму бухгалтерского баланса и приложений расшифровок к нему. Важно знать, что каждый отчетов отражает, и порядок их заполнения. Одной из таких бухгалтерских форм расшифровок является отчет о движении денежных средств.

Финансовая отчетность любой организации включается в себя обязательную форму бухгалтерского баланса и приложений расшифровок к нему. Важно знать, что каждый отчетов отражает, и порядок их заполнения. Одной из таких бухгалтерских форм расшифровок является отчет о движении денежных средств.

Отчет о движении денежных средств — это унифицированная форма, входящая в состав отчетности организации по финансовым итогам. Содержит расшифровку сведений о варьировании величины денежных средств за ограниченный интервал времени.

Документ позволяет разбить итоговые суммы денежных средств в разрезе оснований их оприходования и растраты. Отчет выступает одним из приложений бухгалтерского баланса. Помимо наличных и безналичных денег отчет отражает размеры денежных эквивалентов. Форма выступает расшифровкой соответствующей строки бухгалтерского баланса.

Фактически отчет отражает:

Отчет — приложение № 4 к балансу несет особое значение как для финансистов, аналитиков и менеджеров организации, так и внешних пользователей, так как обеспечивает их подробной информацией о фактических доходах и затратах производственной деятельности.

Форма № 4 позволяет наглядно увидеть сведения:

Фактически этот отчет становится источником сведений для анализа производственного процесса в целом расчета ликвидности и платежеспособности, являющимися важнейшими факторами, оказывающими влияние на прибыль.

Общие требования к заполнению отчетаВ форме № 4 « Отчет о движении денежных средств» указываются суммы:

Отчет является одновременно расшифровкой и приложением к бухгалтерскому балансу, поэтому суммы его итогов по остаткам должны равняться цифре в соответствующей строке баланса. Форма заполняется в рублевом эквиваленте, поэтому при работе с валютой компания должна перевести финансовые показатели в рубли по курсу ЦБ РФ. Отрицательные показания и данные, подлежащие вычитанию из итога, заполняются в круглых скобках.

Отчет является одновременно расшифровкой и приложением к бухгалтерскому балансу, поэтому суммы его итогов по остаткам должны равняться цифре в соответствующей строке баланса. Форма заполняется в рублевом эквиваленте, поэтому при работе с валютой компания должна перевести финансовые показатели в рубли по курсу ЦБ РФ. Отрицательные показания и данные, подлежащие вычитанию из итога, заполняются в круглых скобках.

Суммы денежных показателей компании разбивают по видам деятельности:

Текущая деятельность отражает движения денег в процессе основного производства:

Инвестиционный раздел предназначен для отражения направленности средств:

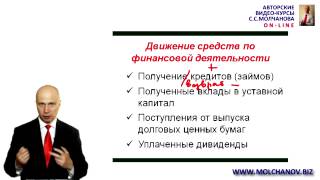

Финансовая деятельность отражает краткосрочные вложения в виде займов или выпуска облигаций. Также этот вид деятельности содержит информацию о размере поступлений от выпуска акций и предоставленных займов.

В отчете дублируются сведения, формирующиеся в оборотах и остатках кассовых и расчетных банковских счетов. Форма отчета заполняется в плоскостях двух отчетных периодов, текущего и предшествующего. Важно, чтобы сведения в соседних ячейках были сопоставимы.

В отчете не указываются сведения о размерах сумм поступлений, не относящихся к категории денежных потоков:В форме предусмотрены пустые строки, как предполагается, в которых помечаются суммовые данные об изменениях денежных средств по определенным показателям, применяемым в конкретной организации.

Заполнение отчета о движении денежных средств Заполнение отчета начинают с занесения персональных регистрационных данных компании. При выводе отчетности при помощи специальных электронных программ все информационные сведения выводятся автоматически.

Заполнение отчета начинают с занесения персональных регистрационных данных компании. При выводе отчетности при помощи специальных электронных программ все информационные сведения выводятся автоматически.

Все суммовые данные заполняются на основе бухгалтерских счетов, находящих отражение в оборотно-сальдовых ведомостях в разрезе видов деятельности.

В отчете предусмотрено заполнение строк по трем разделам:

По результатам итоговых строк каждого из разделов расчетным путем получаются значения суммовых строк, заполняемых в конце бланка формы. Именно они должны совпадать с результатом, указанным по строке 1250 бухгалтерского баланса.

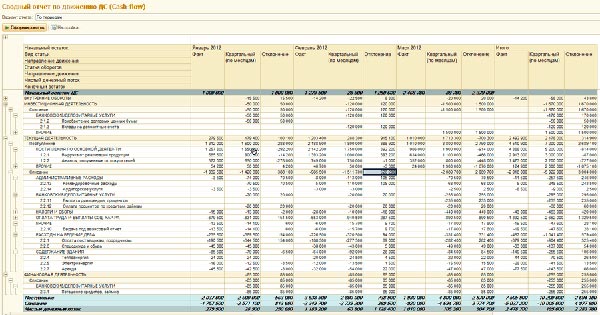

Пример заполнения отчета о движении денежных средствРассмотрим процесс заполнения формы № 4 финансовой отчетности на конкретном примере. Для этого возьмем данные бухгалтерских операций ООО «Ривьера», занимающимся производством колбасных изделий.

За 1 квартал 2015 года в проводках отражен приход:

Выручка от реализации колбас

Основная цель отчета о движении денежных средств – обеспечение субъекта информацией о поступлении и выбытии денежных средств за отчетный период. Данная отчетная форма призвана помочь инвесторам и кредиторам оценить:

Порядок составления отчета о движении денежных средств регламентируется Стандартом бухгалтерского учета № 4 “Отчет о движении денежных средств”.

В отчете, поступление и выбытие денежных средств показывается в разрезе трёх видов деятельности:

1.Инвестиционная деятельность – включает в себя приобретение и продажу долгосрочных активов в виде недвижимой собственности (здания, сооружения, оборудования), а также других долгосрочных активов и средств погашения задолженности других субъектов; кредит в налично-денежной форме и погашение ссуд другим сторонам (за исключением авансов и ссуд финансовых учреждений).

2.Финансовая деятельность – включает в себя получение заемных средств и возвращение средств владельцам. Также к ней относятся получение ресурсов посредством займов (краткосрочных или долгосрочных) и погашение займов. Финансовая деятельность приводит к изменению в размере собственного капитала и заемных средств.

3.Операционная деятельность – включает все операции, не относящиеся к инвестиционной или финансовой деятельности, которые связаны с основной деятельностью юридических лиц.

Для раскрытия движения денежных средств может быть использовано два метода: прямой и косвенный.

Движение денежных средств от инвестиционной и финансовой деятельности раскрывается прямым методом. Движение денежных средств от операционной деятельности можно раскрыть любым из двух методов. Использование того и другого методов приводит к одинаковым результатам.

Прямой метод подразумевает раскрытие основных видов денежных поступлений и выплат. Этот метод основан на изучении каждой денежной операции и определении к какому виду деятельности она относится. При раскрытии движения денежных средств от операционной деятельности прямым методом раскрываются операции, повлиявшие на движение денежных средств, связанные с непосредственным их поступлением и выбытием, а также не денежные операции. В случае, если операций, однородных по экономическому содержанию, было несколько, то они обобщаются и показываются в отчете одной строкой.

Отчет о движении денежных средств, составленный с использованием прямого метода, понятен для широкого круга пользователей и более легко ими воспринимается. Но он не показывает причины отличия чистого дохода (убытка) за отчетный период от результата движения денежных средств. Для этого необходимо применение косвенного метода.

Косвенный метод подразумевает корректировку чистого дохода (убытка) на изменение текущих активов и обязательств, не денежных операций, а также на доходы и убытки, являющиеся результатом инвестиционной и финансовой деятельности в сравнении с предыдущим периодом.

В отличие от прямого метода при косвенном методе денежные поступления и выплаты не подразделяются на категории. Этот метод основан на информации, содержащейся в бухгалтерском балансе и отчете о результатах финансово-хозяйственной деятельности.

Для составления отчета о движении денежных средств косвенным методом рекомендуется использовать специальную рабочую таблицу, если производится большое число хозяйственных операций.

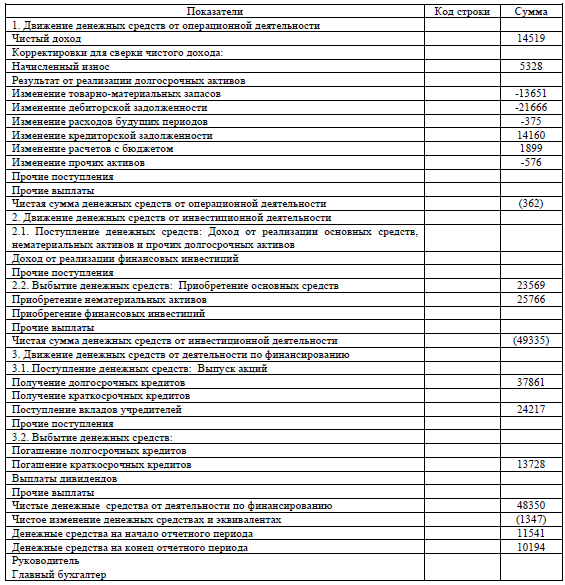

Рассмотрим методику составления отчета о движении денежных средств косвенным методом, который предполагает определение результата движения денежных средств от операционной деятельности при помощи записей, корректирующих чистый доход (убыток).

Существует определенный порядок трансформирования сумм по косвенному методу, установленный и закрепленный в Методических рекомендациях по составлению финансовой отчетности в соответствии со Стандартом бухгалтерского учета 4 “Отчет о движении денежных средств”, где излагается общий подход и сами корректировки.

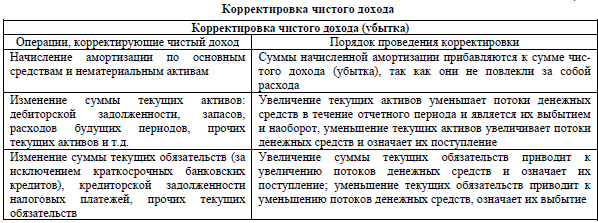

Корректировка чистого дохода при использовании косвенного метода показана ниже.

Начисленный износ и амортизация (Изменение суммы)

Произведенные периодические начисления износа и амортизации прибавляются к сумме чистого дохода (убытка), так как они не вызвали выбытие денежных средств

Изменение суммы текущих активов: дебиторской задолженности, запасов, расходов будущих периодов, прочих текущих активов и т.д.

Увеличение текущих активов приводит к уменьшению потоков денежных средств в течение отчетного периода и означает выбытие денежных средств. Уменьшение текущих активов приводит к увеличению потоков денежных средств в течение отчетного периода и означает поступление денежных средств

Изменение суммы текущих обязательств (за исключением краткосрочных банковских кредитов), кредиторской задолженности, налоговых платежей, прочих текущих обязательств.

Увеличение текущих обязательств приводит к увеличению потоков денежных средств в течение отчетного периода и означает поступление денежных средств. Уменьшение текущих обязательств приводит к уменьшению потоков денежных средств и означает выбытие денежных средств

Если имеется чистый убыток по результатам отчетного периода, косвенный метод основывается на чистом убытке. Возможно, что последующие корректировки могут превысить убыток, и чистый результат движения денежных средств от основной деятельности окажется положительным, несмотря на чистый убыток, рассчитанный по методу начислений.

Итак, отчет о движении денежных средств является одной из основных форм финансовой отчетности, которая показывает изменения, произошедшие в финансовом положении хозяйствующего субъекта.

Отчет о движении денежных средств характеризует изменения в финансовом положении ОАО «Сияние». Потребность в составлении этого вида отчета возникла в связи с необходимостью определять источники средств хозяйствующих субъектов за определенный период и с указанием, как эти средства используются.

Данный вид отчета показывает, достаточны ли средства, получаемые от основной деятельности, для покрытия расходуемых денежных средств ОАО «Сияние» за отчетный период. Он также позволяет пользователям оценить изменения в финансовом положении субъекта, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности. Иными словами, отчет о движении денежных средств - документ, позволяющий показать, откуда субъект получает средства и как они затем расходуются.

В отдельных странах этому отчету придается важное значение. В США, например, начиная с 1988 г. действует стандарт, в соответствии с которым предприятие обязано представить данные о движении денежных средств, поскольку такой подход позволяет более объективно оценить ликвидность компании.(4) В условиях инфляции роль этого отчета возрастает еще и потому, что при составлении других отчетностей используется метод начисления. Следовательно, данный вид отчета - сравнительно новый для мировой практики, тем не менее он значительно усовершенствован с момента своего введения.

Основная цель отчета о движении денег - обеспечение пользователей информацией о поступлении и выбытии денежных средств, кроме того, это - основное средство анализа инвестиционной и финансовой деятельности за отчетный период. Его главная задача -помочь инвесторам и кредиторам оценить: способность субъекта генерировать будущие положительные потоки денежных средств и оплатить свои обязательства, выплатить дивиденды; причины разницы между размером чистого дохода и размером поступления (выбытия)денежных средств; все аспекты как наличных, так и безналичных денежных потоков и их движение в инвестиционной и финансовой деятельности субъектов.

Одной из особенностей деятельности хозяйствующих субъектов, присущих международной практике (а теперь и казахстанской), является то, что вся предпринимательская деятельность независимо от видов производства и сфер обслуживания подразделяется на:

Все эти виды деятельности считаются основными каналами поступления и выбытия денежных средств. МСФО 8 «Отчеты о движении денежных средств» требует раскрытия их движения в разрезе каналов их поступления и выбытия. При этом движение денежных средств от операционной деятельности субъект должен раскрыть, используя прямой или косвенный метод.

Прямой метод подразумевает раскрытие содержания всех основных видов денежных поступлений и выплат. Иначе говоря, данный метод основывается на изучении каждой денежной операции и определении, к какому виду деятельности она относится. Для этого необходимо провести корректировку каждой статьи отчета о результатах финансово-хозяйственной деятельности. Начинают с денежных поступлений от реализации продукции, из которых вычитают все денежные выплаты по приобретению товаров, текущим расходам, процентам за кредит, выплатам в бюджет и т.д. В итоге выводят сумму состояния денежных средств от операционной деятельности.

Примерами движения денежных средств, возникающих в результате операционной деятельности при применении прямого метода, являются:

поступление денежных средств:

Косвенный метод предполагает корректировку чистого дохода или убытка на изменение текущих активов и обязательств, не денежных операций, а также на доходы и убытки, являющиеся результатом инвестиционной и финансовой деятельности, по сравнению с предыдущим отчетным периодом. В основе метода лежит информация бухгалтерского баланса и отчета о результатах финансово-хозяйственной деятельности. При этом не предусматривается корректировка каждой статьи отчета о результатах финансово-хозяйственной деятельности.

За основу потока денежных средств от операционной деятельности при косвенном методе берется чистый доход (непокрытый убыток), который корректируется на величину амортизационных отчислений и начисленных резервов по сомнительным долгам за отчетный период, изменения в балансах счетов текущих активов и обязательств и на величину прибыли и убытков от реализации внеоборотных активов.

Еще один из важных каналов поступления денежных средств и их выбытия -инвестиционная деятельность.

Примерами движения денежных средств, возникающих в результате инвестиционной деятельности, являются:

(Хотя приобретение и реализация активов в кредит и являются инвестиционной деятельностью, они не вызывают движения денежных средств и не отражаются в отчете о движении денежных средств). Помимо этого, инвестиционная деятельность отражается в бухгалтерском балансе в разделе, включающем в себя долгосрочные активы. К ней же относятся операции, воздействующие на финансовые инвестиции, которые отражаются в другом разделе бухгалтерского баланса текущие активы. В отчете о результатах финансово-хозяйственной деятельности инвестиционная деятельность отражается там, где показываются доходы или расходы от продажи акций, основных средств и др.

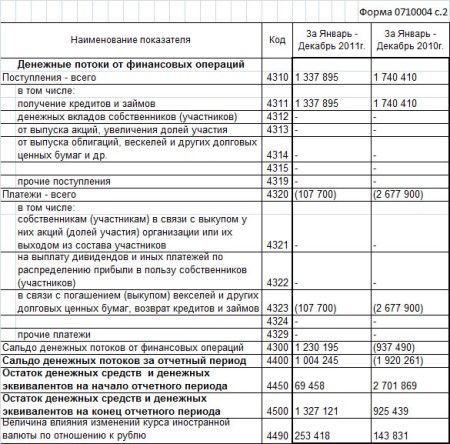

Финансовая деятельность - важный канал поступления и выбытия денежных средств, результатом которого является изменение в размере и составе собственного капитала и заемных средств. Приведем примеры движения денежных средств от финансовой деятельности:

поступление денежных средств:

Корректируется лишь сумма чистого дохода (убытка) на сумму изменений в отчетном периоде по сравнению с предыдущим отчетным периодом (пример приведен в таблице 1). Корректировка чистого дохода раскрывается в МСФО №8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике» (2)

Инвестиционная и финансовая деятельность. Инвестиционная деятельность -приобретение и продажа долгосрочных активов, выдача и получение погашаемых кредитов. К инвестиционной деятельности относится:

Инвестиционная деятельность отражается в бухгалтерском балансе в разделе, включающем долгосрочные активы. К ней же относятся операции, воздействующие на финансовые инвестиции, которые отражаются в другом разделе бухгалтерского баланса - текущие активы. Инвестиционная деятельность находит отражение в отчете о результатах финансово-хозяйственной деятельности, когда там показываются доходы или расходы от продаж акций, основных средств и др.

Финансовая деятельность - деятельность предприятия, результатом которой явились изменения в составе и размерах собственного капитала и заемных средств. К ней относятся:

Отчет о движении денежных средств

Отчет о движении денежных средств - косвенный метод на 1 января 2009г. Предприятие, организация ОАО «Сияние»

Отрасль (вид деятельности) производство Единица измерения. тыс. тенге Форма №3

Предприятия могут осуществлять не денежные, инвестиционные и финансовые операции. К ним относятся приобретение нематериальных активов и основных средств за счет долгосрочных кредитов; погашение кредиторской задолженности путем передачи кредиторам акций и других ценных бумаг; приобретение акций других предприятий путем их эквивалентного обмена на готовую продукцию и товар приобретенные и т.д. (3). Для составления отчет о движении денег используются специальные разработочные таблицы, в которых приведена следующая информация (косвенный метод расчета движения денежных средств):

В результате сопоставления данных можно установить, к какому виду деятельности (операционной, инвестиционной или финансовой) относятся суммы, увеличивающие или уменьшающие поступление или выбытие денежных средств. Эти данные обобщаются в разработочной таблице и позволяют внести соответствующие корректировки в отчет. Отчет о движении денежных средств, составляемый косвенным методом, приведен в таблице 2. При раскрытии движения денежных средств от операционной деятельности прямым методом раскрывают повлиявшие на их движение операции, связанные с непосредственным поступлением и выбытием денежных средств, то есть операции в корреспонденции со счетами по учету денежных средств, а также не денежные операции. В случае, если операций, однородных по своему экономическому содержанию, было несколько, то они обобщаются и показываются в отчете одной строкой. При этом необходимо предварительно распределить операции по движению денежных средств по видам деятельности (операционная, инвестиционная или финансовая).

Фамилия автора: О.Ю. Когут

Sasha on 06.06.2016 - 15:58 в Документы

О тех источниках, из которых компания в текущем году получила финансовую поддержку, необходимо сообщать в соответствующей документации. При ее заполнении в том числе нужно указывать, где именно они использовались. Ее заполнение должно вестись на специальном бланке строго по инструкции. Скачать форму вы можете в Интернете по соответствующей ссылке. Как ее заполнить, подскажет эта статья.

Отчет о движении денежных средств как заполнять пример построчно 2016Данный отчет прежде всего нужен в самой компании. Его заполнять можно в свободном порядке. Менеджеры применяют его для анализа, ведь в этом документе — отражение реальных доходов и расходов. Этот отчёт характеризует прямо или косвенное все денежные поступления. Благодаря МСФО его заполнение должно быть абсолютно простым.

Форма: как заполнить в 2016 году?Существует несколько методов заполнения. Если даже у вас есть деньги на зарубежных счетах в виде активов физических лиц, то вы должны составить документ с учетом этого и упоминания данных в соответствующей строке. Входит в эту форму НДС и другие проценты, которые определяются государством РФ как обязательные для деятельности любой компании.

Если вы собираетесь сдавать курсовую в ворде, то тоже должны знать, какие потоки обязательно отражаются в структуре формы. Проценты по депозиту и страховые взносы тоже не забудьте отразить. Даже если случился возврат от поставщика или вы продали товар бесплатно, все сведения все равно используются в содержании, в связи с тем, что они могут быть проверены во время аудита учреждения.

ИнструкцияСтоит понимать, что по правилам вся информация состоит из трех составляющих. Первая операционная деятельность, которая составляется как основная. Также в содержании составляется инвестиционная деятельность и финансовая деятельность.

Отчет 4 отчет о движении денежных средствКак заполнить отчет о движении денежных средств за 2016 год пример должен стать для вас ключевым ориентиром. ПБУ обязывают к формированию такого отчета, который составляется на основе баланса. Нет такой МФО, которая не вела бы отчетности, ведь это в ее же в целях анализа ее ресурсов. В других странах, в Казахстане, Украине и Беларуси также бухгалтерами ведутся работы по заполнению подобной документации.

ПорядокОсновное назначение отчетности — контроль деятельности. Поступление денег от клиентов рассматривают как сумму реализованных товаров, которая откорректирована суммой дебиторской задолженности. Чем больше задолженность, тем больше товара было принято в кредит.

Метод составления на зарубежных счетахЗдесь принято использовать прямую методику. Каково целевое назначение этого контроля? В любом реферате указано — прежде всего, чтобы доказать, что все показатели по источникам являются правдивыми и не имеют ничего общего с мошенничеством.

Многие организации устраивают внутри презентации с построчным предоставлением всех счетов и накоплений в валюте за период. Для чего они нужны? Чтобы с финансовым документом за текущий год могли ознакомиться не только бухгалтерские работники.

Отчет о движении денежных средств форма 4 бланк скачать 2016Форма отчет о движении денежных средств форма 4 имеет место для средств от ЦБ. Она рассчитана для накопления всех данных. Так что номер каждой строки имеет какое-нибудь предназначение. Допустим, если вы утверждаете, что все ваши доходы не от иностранных поступлений, то это нужно подать в нужном виде. Годовой отчет — документ, откуда брать годовую информацию по результатам деятельности предприятия может достать даже Минфин.

Кто должен сдавать?Сдавать его должны не только те, кто проживают в России. Российские граждане, проживающие за пределами РФ менее года, также по приказу и по ПБУ должны вести этот учет. Пои этом все суммы и их изменения показывают в эквиваленте российских руб.

Для физических лиц актуально ли?Физлица входят в состав тех лиц, применительно к которым Российской Федерацией выдвинуто требовании о наличии текущего отчета. Правительство старается рекомендовать указывать размеры по всем трем типам дохода. В том случае если вы решите представлять неправдивые сведения, далее дело будет рассматривать суд. Такие дела часто приводили к концу деятельности.

Даже если вам кажется, что баланс малый, а потоки не являются достойными внимания, все равно вам надо сдавать все с целью контроля. После того, как ваш документ будет отражать, все что может рекомендовать правительство, это станет основанием для поступления его к контролирующим органам. После того, как они получат документ, для начала в органах будут проверять все коды. Далее уже переходят к числам в файле.

Похожее