Рейтинг: 4.4/5.0 (1882 проголосовавших)

Рейтинг: 4.4/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Суть вопроса в следующем.

Организация занимается бизнестревелом и заключает смешанные договоры, где выступает в качестве исполнителя и в качестве агента, а также агентские договоры, где выступает просто агентом. Для исполнения поручения клиента по организации бизнестревела Общество привлекает многих контрагентов, которые могут быть как конечными продавцами (гостиницы, авиакомпании), так и посредниками. Кроме того, для исполнния одного поручения привлекается большое количество контрагентов (гостиницы, трансфер, билеты, визы и т.д.).

До новых правил составления счетов-фактур Общество (Агент) составляло счета-фактуры ОТ СВОЕГО ИМЕНИ за определенный период (для различных Клиентов разный от 1 заказа до 15 кален.дней) и этот счет-фактура являлся консолидированным, т.е. он содержал все заказы за период одного клиента, и услуги, которые Общество оказывает, как Агент и услуги, которые Общетвом оказываются, как Исполнителем.

В новых правилах заполнения счета-фактуры (а-д) указано, что в строках 2, 2а, 2б агент указывает название, адрес, ИНН/КПП ПРОДАВЦА.

Исходя из буквально прочтения, действительно можно сделать вывод, что теперь в счетах- фактурах, выставляемых Агентом Принципалу (когда по поручению Агентом приобретались товары, работы, услуги) нужно указывать Продавца и никогда самого себя Агента.

ВОПРОС - Правильно ли мы понимаем, что подписываться такая счет-фактура должна руководителем и главным бухгалтером Агента?

ВОПРОС - Каким образом в нашем случае Агент должен заполнять счета-фактуры, если составлять отдельные счета-фактуры от имени каждого контрагента (Поставщика) не представляется возможным.

ВОПРОС - Может ли наша Компания продолжать указывать Наименование и реквизиты АГЕНТА в строках 2, 2а и 2б?

#2 02.03.2012 13:05:15 Re: Заполнение счетов-фактур агентомПо новым правилам агент (когда приобретает что-то для принципала от своего имени) выписывает счет-фактуру, указывая наименование, адрес и ИНН/КПП продавца (поставщика). Но подписывает такой счет-фактуру руководитель и главный бухгалтер агента.

Таким образом, агент должен перевыставлять принципалу счета-фактуры от имени каждого поставщика. Если вы не будете этого делать – нарушите требования Правил. Однако до 1 апреля вы не обязаны выполнять требования, предписанные Постановлением № 1137. Ведь оно вступает в силу только с 1 апреля <п. 1, 5 ст. 5 НК РФ>. Так что до конца марта можете выставлять счета-фактуры от своего имени.

А вот начиная с 01.04.2012, если агент (приобретающий что-то для принципала от своего имени) укажет в строках 2, 2а и 2б свои реквизиты, это можно расценить как ошибку. Причем существенную. Поскольку идентифицировать продавца по такому счету-фактуре не получится <п.2 ст.169 НК РФ>. Следовательно, вашему покупателю инспекция может отказать в вычете НДС. Кстати, Минфин и ФНС и раньше настаивали именно на таком порядке перевыставления агентом счетов-фактур для принципалов по товарам, работам или услугам, приобретенным агентом от своего имени <Письмо ФНС от 04.02.2010 № ШС-22-3/85@>.

Спасибо за Ваши вопросы.

С уважением,

эксперты издательства «Главная книга»

Издательство «Главная книга» более 12 лет специализируется на выпуске изданий для бухгалтера и налогового специалиста.

Журнал «Главная книга» — практический журнал для современного бухгалтера.

Журнал «Главная книга. Конференц-зал» — бухгалтерские семинары на вашем столе.

Powered by PunBB

© Copyright 2002–2008 PunBB

![]()

В своей деятельности налогоплательщики часто прибегают к услугам посредников как выгодному способу при расчетах за товары (работы, услуги).

Посредники, используя свои контакты, опыт и специализации, обеспечивают широкую доступность товара и доведение его до конкретного потребителя.

Однако в процессе работы возникает масса затруднений у обеих сторон сделки, одними из которых являются составление и выставление счетов-фактур .

Этим вопросом и займемся в данной статье.

Общим для всех посредников (комиссионера, агента, поверенного) является то, что они действуют в интересах заказчика и за его счет, все ими полученное от третьих лиц является собственностью заказчика и подлежит передаче ему.

Расчеты между заказчиком и третьими лицами могут производиться как непосредственно с участием посредника, так и без него.

Выступая в рамках договора комиссии, посредник (комиссионер) от своего имени выписывает все необходимые документы, связанные с совершением сделки при реализации товара. Аналогично поступает и посредник (агент), действуя в рамках агентского договора от своего имени и в интересах принципала.

Они обязаны выполнить определенный порядок действий по выставлению счетов-фактур для того, чтобы комитент (принципал), являясь плательщиком НДС, мог выполнить свои обязанности по расчетам НДС.

При реализации товаров (работ, услуг), а так же при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры (п. 3 ст. 168 НК РФ).

Порядок выставления счетов-фактур регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденными Постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила).

Для составления посреднического счета-фактуры следует обратиться к п. 24 Правил.

Обязанность по составлению счета-фактуры при реализации возникает у посредника (комиссионера, агента), когда он выступает от своего имени .

Комиссионер (агент) составляет счет-фактуру от своего имени при получении аванса (предоплаты) в счет предстоящих поставок товаров в двух экземплярах. Аналогично он действует при реализации товара. Один экземпляр передается покупателю, второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

В свою очередь, комитент (принципал) выставляет счет-фактуру на имя посредника, регистрируя его в книге продаж. В этом счете-фактуре отражаются показатели счета-фактуры, выставленного посредником покупателю. У посредника данный счет-фактура в книге покупок не регистрируется.

Посредник выставляет доверителю (комитенту, принципалу) отдельный счет-фактуру на сумму своего вознаграждения по договору поручения (комиссии, агентскому договору). Этот счет-фактура регистрируется в установленном порядке у поверенного (комиссионера, агента) в книге продаж, а у доверителя (комитента, принципала) - в книге покупок.

Как правило, у посредников не возникало вопросов по составлению счетов-фактур при реализации товаров. В данном случае действует общий порядок, предусмотренный п. 3 ст. 168, ст. 169 НК РФ и Правилами.

В Письме ФНС России от 04.02.2010 N ШС-22-3/85@ (далее - Письмо N ШС-22-3/85@) налоговое ведомство еще раз его указало.

Комиссионер (агент) при получении аванса (предоплаты) заполняет счет-фактуру следующим образом :

- в строке 1 счета-фактуры комиссионером (агентом) указываются дата выписки и порядковый номер счета-фактуры в хронологическом порядке;

- в строках 2, 2а, 2б указываются наименование и местонахождение комиссионера (агента) в соответствии с учредительными документами, а также его ИНН и КПП;

- в строках 3 и 4 ставятся прочерки;

- в строке 5 указываются реквизиты (номер и дата) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура) о перечислении покупателем предварительной оплаты комиссионеру (агенту). В случае предоплаты в безденежной форме расчетов ставится прочерк;

- строки 6, 6а и 6б заполняются в порядке, указанном в Правилах;

- в графе 1 указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав;

- в графах 2 - 6 ставятся прочерки;

- в графе 7 указывается налоговая ставка, определяемая согласно п. 4 ст. 164 НК РФ (10/110 или 18/118);

- в графе 8 указывается сумма налога, определяемая в соответствии с п. 4 ст. 164 Кодекса.

- в графе 9 ставится сумма полученной предоплаты с учетом суммы НДС;

- в графах 10 и 11 ставятся прочерки.

Для наглядности приведем пример.

Пример . ООО "Комиссионер" получило 100%-ную предоплату от ООО "Покупатель" платежным поручением от 07.12.2010 N 77 в размере 118 000 руб. в том числе НДС - 18 000 руб. за 10 единиц товара 1, приобретая его для ООО "Комитент".

"Комиссионер", получив предоплату, составит на имя покупателя счет-фактуру.

При реализации товара 17 декабря комиссионер составит на имя покупателя счет-фактуру. При этом он:

- в строке 1 указывает дату выписки и порядковый номер счета-фактуры в хронологическом порядке;

- в строках 2, 2а, 2б указывает наименование и местонахождение комиссионера (агента) в соответствии с учредительными документами, а также его ИНН и КПП;

- строку 5 заполняет в случае получения предоплаты. Указываются реквизиты (номер и дата) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура) о перечислении покупателем предварительной оплаты комиссионеру (агенту). В случае предоплаты в безденежной форме расчетов ставится прочерк;

- строки 3, 4, 6, 6а и 6б, графы 1 - 11 заполняет по общим правилам.

Счета-фактуры, которые "Комиссионер" выставляет покупателю (авансовые и при реализации), подписываются его уполномоченными представителями.

Для наглядности примера составления счета-фактуры "Комитентом" приведем вариант, когда он выставляет счет-фактуру на имя комиссионера при отгрузке товара.

Как видим, все не так уж сложно. Все трудности возникают при варианте приобретения товаров (работ, услуг) через посредника.

Приходится констатировать факт, что в важном документе о порядке учета и составления счетов-фактур, в Правилах, ничего не сказано о порядке ведения документооборота при закупке товара по договорам комиссии и агентским договорам.

Правда, время от времени чиновники посвящали этому свои письма.

Так, в Письме МНС России от 21.05.2001 N ВГ-6-03/404 (далее - Письмо МНС России) сказано, что при приобретении товаров (работ, услуг) через поверенного (агента) основанием у доверителя (принципала) для вычета НДС по приобретенным товарам (работам, услугам) является счет-фактура, выставленный продавцом на имя доверителя (принципала).

Когда счет-фактура выставлен продавцом на имя комиссионера (агента), основанием у комитента (принципала) для принятия НДС к вычету является счет-фактура, полученный от посредника. При этом посредник выставляет комитенту (принципалу) счет-фактуру с отражением показателей из счета-фактуры, выставленного продавцом посреднику. Посредник эти счета-фактуры в книге продаж не регистрирует.

Кроме того, в более позднем Письме УМНС России по г. Москве от 17.09.2004 N 21-09/60455 поясняется, что принципал (комитент) имеет право на применение налоговых вычетов по НДС на основании счета-фактуры, выставленного агентом принципалу, показатели которого соответствуют показателям счета-фактуры, выставленного продавцом (исполнителем услуги) агенту с выделенной суммой НДС, а также при наличии отчета агента и оправдательных документов.

Аналогичная позиция у Минфина России.

В своем Письме от 14.11.2006 N 03-04-09/20 финансовое ведомство подчеркивает, что в случае приобретения товаров (работ, услуг) комиссионером для комитента за счет средств комитента при выставлении счетов-фактур комитенту следует применять порядок, аналогичный порядку, предусмотренному абз. 2 п. 24 Правил.

В данной ситуации комиссионер выписывает счет-фактуру для комитента с отражением в нем показателей счета-фактуры, выставленного продавцом комиссионеру. При этом такие счета-фактуры у комиссионера в книге покупок и книге продаж не регистрируются. На основании положений п. 8 Правил в целях применения налоговых вычетов счет-фактура, полученный комитентом от комиссионера, регистрируется им в книге покупок.

При этом суммы НДС, указанные в счете-фактуре комиссионера на имя комитента, подлежат вычету у последнего при выполнении условий ст. ст. 171, 172 НК РФ и при наличии копий первичных учетных и расчетных документов, полученных от комиссионера.

Тем самым подчеркивается, что важным документом для комитента (принципала) в целях принятия НДС к вычету является счет-фактура комиссионера (агента) на его имя с отражением показателей из счета-фактуры, выставленного продавцом на имя посредника.

До этого момента все вроде понятно.

Мы подходим к самому главному! Как же составляются эти счета-фактуры?

Обратимся снова к Письму N ШС-22-3/85@.

Прежде всего налоговое ведомство отсылает налогоплательщиков к п. 24 Правил и отмечает, что порядок, предусмотренный в нем, целесообразно применять при приобретении для комитента (принципала) товаров, работ, услуг, имущественных прав по договору комиссии (агентскому договору), предусматривающему приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента).

Счет-фактура на реализованные комиссионеру (агенту) товары продавцом составляется в общеустановленном порядке.

В свою очередь, комиссионер (агент) должен передать показатели счета-фактуры, полученного от продавца товара, заказчику-комиссионеру (принципалу). Для этой цели он составляет счет-фактуру комиссионеру (принципалу) с отражением показателей из счета-фактуры, выставленного продавцом посреднику .

Дата выписки, указанных документов должны совпадать, порядковый номер составляемого комиссионером (агентом) документа указывается в хронологическом порядке (строка 1 счета-фактуры).

Заполнение строк 2, 2а, 2б строго прописано и вызывает удивление.

Дело все в том, что в данных строках, в соответствии с требованиями ФНС России, указываются наименование, место нахождения продавца в соответствии с учредительными документами, а также его ИНН и КПП. То есть проставляются реквизиты продавца товара, в то время как он не связан с комитентом (принципалом) никакими договорными отношениями.

В строках 6, 6а, 6б указываются данные о покупателе (комитенте, принципале) в соответствиями с Правилами.

И вот такой счет-фактуру подписывать должен руководитель и главный бухгалтер (либо иные уполномоченные лица) посредника (комиссионера, агента).

Возникает странная ситуация.

В данном счете-фактуре нет ни слова (данных) о посреднике, а подписи проставляются его ответственными лицами.

Но налоговые органы настаивают на своем. Именно такой порядок заполнения счета-фактуры должен быть выполнен посредником при выставлении им счета-фактуры комитенту (принципалу). В противном случае последний не сможет принять сумму НДС к вычету, указанную в счете-фактуре комиссионера на имя комитента.

Заказчик (комитент, принципал), получив товар, а также такой счет-фактуру, регистрирует этот документ в книге покупок и в журнале полученных счетов-фактур. Аналогично он поступает и со счетом-фактурой посредника на его вознаграждение.

Обратите внимание на особый порядок заполнения строки 5 счета-фактуры.

В ней указываются:

- реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), соответствующие реквизитам, указанным в счете-фактуре продавца (т.е. платежно-расчетного документа или кассового чека о перечислении посредником продавцу);

- реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека о перечислении заказчиком-комитентом (принципалом) предварительной оплаты посреднику-комиссионеру (агенту).

Напоминаем, что в случае получения продавцом оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в строке 5 счета-фактуры, составленного комиссионером (агентом), проставляется прочерк.

Для пояснения сказанного, воспользуемся данными приведенного выше примера. Только с тем изменением, что ООО "Комиссионер" приобретает для ООО "Комитент".

"Комиссионер" произвел 100%-ную предоплату по платежному поручению от 07.12.2010 N 71 от продавцу за товар. Тот, в свою очередь, выставил счет-фактуру на предоплату "Комиссионеру".

"Комиссионер" выдает "Комитенту" счет-фактуру, в котором отражены показатели счета-фактуры, выставленного ООО "Продавец" "Комиссионеру".

При получении от "ПРОДАВЦА счета-фактуры от 17.12.2010 на отгруженный товар ООО "Комиссионер" выставляет счет-фактуру ООО "Комитент".

Из примера видна вся, мягко говоря, "странность" заполнения счетов-фактур посредником комитенту (агенту).

Не каждый руководитель как лицо, отвечающее в соответствии с законом, сразу сможет понять, что надо подписать документ, в котором нет информации (данных) о его фирме.

Да и встречные проверки по таким счетам-фактурам, как показала практика, не так легко пройти.

Какой же выход из данного положения, как можно облегчить ситуацию налогоплательщика?

Попробуем разобраться, и ниже приведем аргументы.

Вернемся снова к вышеизложенному порядку заполнения счета-фактуры посредником покупателю при приобретении товара от имени посредника (комитента, принципала), изложенному в Письме N ШС-22-3/85@.

Как говорилось выше, налоговики настаивают на этом порядке.

Но возникает ряд моментов, которыми может воспользоваться налогоплательщик:

1. Еще в первых разъяснениях налоговых органов, а именно в п. 5 Письма МНС России, было указано, что при приобретении товаров через посредника и выставлении счет-фактуры продавцом последнему, посредник выставляет счет-фактуру комитенту (принципалу) с отражением показателей счета-фактуры продавца. При этом разрешалось посреднику в данном счете-фактуре указывать и свое вознаграждение. А это значит, что в счете-фактуре в реквизитах продавца (строки 2, 2а, 2б) проставлялись данные посредника.

2. Обратите внимание, что в Письме N ШС-22-3/85@ основной упор делается на п. 24 Правил. Он был изменен Постановлением Правительства РФ от 26.05.2009 N 451 "О внесении изменений в Постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914". Начало действия документа - 09.06.2009. Следовательно, порядок заполнения счета-фактуры, прописанный в указанном Письме, необходимо соблюдать, в крайнем случае с 09.06.2009.

3. Хочется также привести пример решения судов по правилам составления счетов-фактур в этой ситуации.

Постановление ФАС Центрального округа от 23.06.2009 по делу N А35-3989/08-С21.

Как следует из материала дела, между обществом и ОАО заключен договор комиссии на приобретение продукции, в соответствии с которым налогоплательщик (комиссионер) взял на себя обязанности по заключению договора от своего имени и в интересах ОАО (комитента) по приобретению продукции.

Суд упомянул, что в соответствии с п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Обратите внимание, комиссионер выступает от своего имени.

Суд сослался на порядок составления и выставления счетов-фактур, предусмотренный п. 24 Правил, а также упомянул разъяснения Письма МНС России.

Суд пришел к выводу о правомерности указания реквизитов комиссионера (общества) в качестве продавца при выставлении счета-фактуры комитенту с отражением показателей из счета-фактуры, выставленного продавцом посреднику.

Другим примером может служить

Постановление Девятого Арбитражного апелляционного суда от 28.04.2010 N 09АП-7528/2010-АК по делу N А40-157266/09-80-1226.

Общество совершало от своего имени, по поручению и за счет заявителя действия по проведению рекламной кампании на территории РФ.

Суд сослался на Письмо МНС России и указал следующее.

В связи с тем что покупателем услуг является принципал (заявитель), именно у него возникает право принять к вычету НДС, входящий в стоимость услуг. Поэтому агент выставляет принципалу от своего имени счет-фактуру, в который переносятся данные из счета-фактуры, полученного от продавца. В этот же счет-фактуру можно включить посредническое вознаграждение.

Из материалов дела следует, что агент составил и передал принципалу счет-фактуру, который включал сумму понесенных затрат и сумму агентского вознаграждения, а зарегистрировал в книге продаж данный счет-фактуру только в части суммы агентского вознаграждения.

Суд установил, что такие действия отвечают требованиям ст. 156 НК РФ.

Он отметил, что комитент действовал правомерно, без нарушения требований налогового законодательства, применил вычет суммы НДС по такому счету-фактуре, где, как указывалось выше, комиссионер в реквизитах продавца указал свои данные.

Как видим, если налогоплательщик (посредник) в разрез с указаниями налоговых органов, изложенных в Письме N ШС-22-3/85@, проставит в реквизитах счета-фактуры комитенту (принципалу) при приобретении товаров (работ, услуг), имущественных прав свои данные в качестве продавца, то он может отстоять свои интересы в суде.

Если нет желания связываться с проверяющими органами, можно пойти по другому пути.

4. Посредник, выставляя вышеуказанные счета-фактуры, должен поставить на них подпись руководителя и главного бухгалтера (или уполномоченных на то лиц).

В этих строках он может дать любую дополнительную информацию со ссылкой на заключенные договоры, что как бы будет логичным при подписании этих счетов-фактур, где нет ни слова о самом посреднике.

Ведь проверяющие органы считают, что налоговым законодательством не запрещено указание в счетах-фактурах дополнительных реквизитов, не нарушающих последовательности расположения обязательных реквизитов формы счета-фактуры, определенных Правилами.

Такая точка зрения изложена в Письмах Минфина России от 06.02.2009 N 03-07-09/04, от 09.11.2009 N 03-07-09/57, от 23.04.2010 N 03-07-09/26.

5. Хотелось бы напомнить еще об одном важном моменте на сегодняшний день.

В соответствии с п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством Российской Федерации.

Счет-фактура является документом, служащим основанием для принятия сумм НДС к вычету.

При этом, как известно, с 2010 г. изменились требования к счетам-фактурам, принимаемым к учету. Речь идет о нововведениях, принятых Федеральным законом от 17.12.2009 N 318-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с введением заявительного порядка возмещения налога на добавленную стоимость".

Федеральный закон от 27.07.2010 N 229-ФЗ внес дополнение в перечень обязательных реквизитов счета-фактуры, который выставляется при реализации товаров (работ, услуг), передаче имущественных прав. Так, п. п. 5 и 5.1 ст. 169 НК РФ дополнены обязательным реквизитом кода валюты. На сегодняшний день изменений в Правила для установления формы и порядка заполнения счета-фактуры в соответствии с НК РФ не произошло.

Следовательно, установленной действующей формы счета-фактуры у нас практически нет. Такое же мнение и у налоговых органов. Правда, в п. 4 ст. 10 Закона N 229-ФЗ установлен порядок работы со счетами-фактурами на переходный период. Но у налогоплательщика есть все шансы воспользоваться неточностями законодательства в свою пользу.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК КОМИТЕНТУ (ПРИНЦИПАЛУ) ВЫСТАВЛЯТЬ СЧЕТА-ФАКТУРЫ ПРИ ПРОДАЖЕ ТОВАРОВ ПОСРЕДНИКОМ?Если ваша компания продает товары через посредника (комиссионера или агента, действующего от своего имени), счета-фактуры покупателям выставляет посредник.

1) получить копии счетов-фактур, выставленных посредником покупателю до окончания квартала, в котором посредник получил от покупателя аванс или отгрузил ему товары. Обязанность посредника передавать вам копии таких счетов-фактур в определенный срок, например в течение 3 календарных дней со дня их составления, можно закрепить в договоре комиссии (агентском договоре) ;

2) выставить посреднику счет-фактуру на проданные им товары или полученный им от покупателя аванс.

Особенности составления счетов-фактур. В счете-фактуре, выставленном посреднику, вы указываете:

- в строке 1 - номер в соответствии с вашей нумерацией счетов-фактур и дату, указанную в счете-фактуре, выставленном посредником покупателю пп. "а" п. 1 Правил заполнения счета-фактуры ;

В остальные строки и графы надо перенести данные, указанные в счете-фактуре, выставленном посредником покупателю пп. "и" - "л" п. 1 Правил заполнения счета-фактуры .

Данные из счетов-фактур посредника, датированных одним числом, можно указать в одном сводном счете-фактуре .

Регистрация счетов-фактур. Счета-фактуры, выставленные посреднику на проданные им товары, вы регистрируете в книге продаж на дату отгрузки товаров посредником покупателю п. 20 Правил ведения книги продаж .

Счета-фактуры, выставленные посреднику на полученные им от покупателей авансы, вы регистрируете п. 20 Правил ведения книги продаж, п. 22 Правил ведения книги покупок :

- в книге продаж - на дату получения посредником аванса от покупателя;

- в книге покупок - на дату отгрузки посредником покупателю товаров, оплаченных авансом.

Особенности заполнения книги продаж. При регистрации в книге продаж счетов-фактур, выставленных посреднику, дополнительно укажите пп. "м". "н" п. 7 Правил ведения книги продаж :

- в графе 9 - наименование посредника;

- в графе 10 - ИНН и КПП посредника.

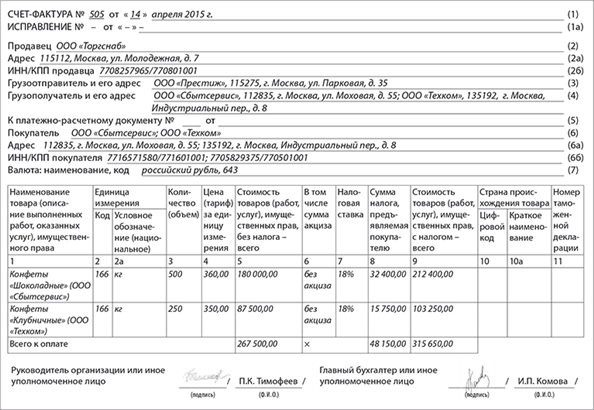

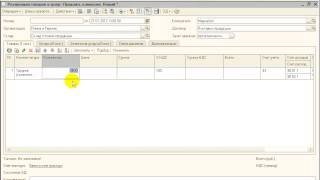

Образец заполнения счета-фактуры, выставленного принципалом агенту, реализующему товары принципала от своего имени (ООО "Альфа" - посредник (агент), ООО "Бета" - принципал, ООО "Гамма" - покупатель)

Образец заполнения счета-фактуры, выставленного принципалом агенту, реализующему товары принципала от своего имени (ООО "Альфа" - посредник (агент), ООО "Бета" - принципал, ООО "Гамма" - покупатель)

Как комитенту (принципалу) учесть продажу товаров посредником? >>>

Как посреднику (агенту, комиссионеру) выставлять, перевыставлять и регистрировать в журнале счета-фактуры при продаже товаров? >>>

Подробнее о сделках с участием посредников читайте в Практическом пособии по НДС >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Варламова Виктория Владимировна ,

куратор по вопросам налогообложения и бухгалтерского учета

экспертно-консультационного отдела компании ПРАВОВЕСТ

Многие организации и индивидуальные предприниматели работают с посредниками в рамках договоров поручения, комиссии или агентских договоров. Договоры могут быть заключены как на продажу, так и на покупку товаров (работ, услуг). Как в этих случаях выставляются счета-фактуры, расскажет эта статья.

ПОСРЕДНИК ДЕЙСТВУЕТ ОТ СВОЕГО ИМЕНИ Договоры на продажуПорядок выставления счетов-фактур посредниками, реализующими товары, работы и услуги по договорам комиссии, поручения и агентским договорам, определен пунктом 24 Правил ведения журналов учета полученных и выставленных счетов-фактур… 1 (далее – Правила).

Если посредник действует от своего имени, то по сделке, совершенной с другим лицом, обязанным является именно он 2. Поэтому все документы, сопровождающие сделку, оформляются от имени посредника.

Алгоритм выставления счетов-фактур следующий.

1. Посредник выставляет счет-фактуру в адрес покупателя товаров, работ или услуг так, как будто продавцом товара (работ, услуг) является он сам. Счет-фактура заполняется в обычном порядке, то есть в соответствии со статьей 169 НК РФ. Выставить счет-фактуру нужно в течение 5 дней со дня отгрузки товаров (работ, услуг) или со дня получения предоплаты в счет поставки товаров (работ, услуг), принадлежащих принципалу или комитенту. Посредник ставит дату выписки счета-фактуры в хронологическом порядке, присваивает этому документу свой номер и хранит его в журнале учета выставленных счетов-фактур. В книге продаж этот счет-фактура не регистрируется (конечно, если посредник не выполняет обязанностей налогового агента в соответствии с пунктами 4 и 5 статьи 161 НК РФ).

К сведению! При реализации товаров (работ, услуг) физическим лицам за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы 3.

2. Данные выставленных счетов-фактур передаются комитенту или принципалу. Сроки сообщения такой информации Налоговым кодексом не предусмотрены, поэтому, чтобы комитент или принципал могли своевременно исчислить НДС, целесообразно зафиксировать эти сроки, а также способ передачи данных в договорах. Как правило, посредник передает своим клиентам копии счетов-фактур, выставленных им в адрес покупателей.

3. Комитенты (принципалы) перевыставляют счета-фактуры в адрес комиссионера (агента) – выдают комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Можно сказать, что комитент (принципал) берет данные счетов-фактур посредника и меняет в них данные о продавце, то есть указывает в строках 2, 2а и 2б свое наименование и место нахождения в соответствии с учредительными документами, а также свой идентификационный номер и код причины постановки на учет. Перевыставленному счету-фактуре комитент (принципал) присваивает свой номер. Счет-фактура хранится в журнале выставленных счетов-фактур и регистрируется в книге продаж.

Обратите внимание! В перевыставленном счете-фактуре комитент (принципал) указывает дату выставления счета-фактуры посредником в адрес покупателя 4 Иначе говоря, какая дата на счете-фактуре посредника, такая же должна быть и на перевыставленном счете-фактуре.

4. Счета-фактуры, полученные от комитента или принципала, посредники хранят в журнале полученных счетов-фактур 5.

По перевыставленному счету-фактуре никто НДС к вычету не принимает. Покупатель, которому посредник реализовал товар (работу, услугу) комитента (принципала), делает это на основании счета-фактуры, выставленного ему посредником.

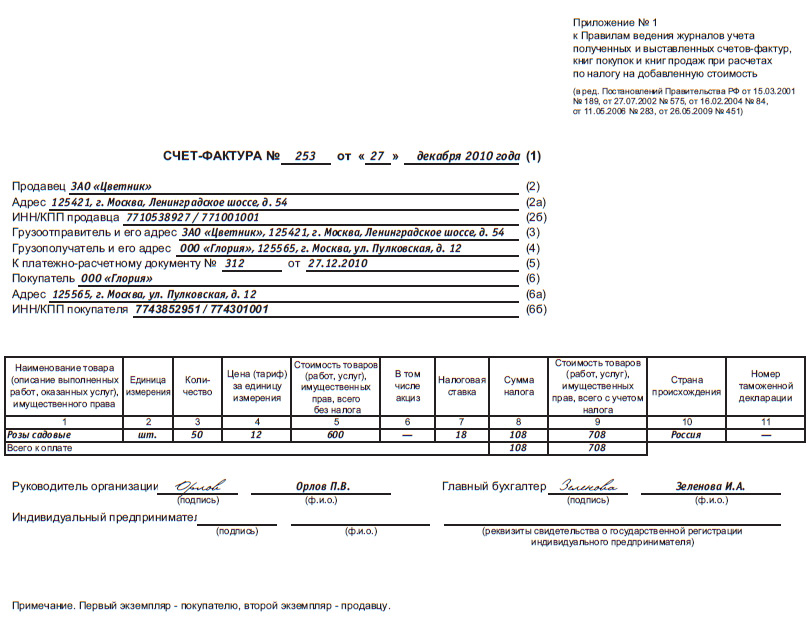

ООО «Посредник» (комиссионер) заключило с ООО «Комитент» договор комиссии на продажу его товаров. Комиссионер действует от своего имени и за счет комитента.

ООО «Посредник» получило 11 июня 2010 года от ООО «Покупатель» предоплату в счет поставки комиссионных товаров (платежное поручение № 467 от 11.06.2010). ООО «Посредник» выставило в адрес ООО «Покупатель» счет-фактуру на предоплату № 899 от 11.06.2010. Данные счета-фактуры комиссионер передал комитенту по факсу. Комиссионер 25 июня отгрузил в адрес покупателя товары комитента и выставил покупателю счет-фактуру на товары № 1005 также 25 июня.

Комитент перевыставит в адрес комиссионера (ООО «Посредник») счета-фактуры на «предоплату» и на «отгрузку». Независимо от того, когда он фактически это сделает, в счете-фактуре на «предоплату» должна быть указана дата 11.06.2010, а на «отгрузку» – 25.06.2010.

В строке «Продавец» перевыставленных счетов-фактур будет указано: ООО «Комитент». Соответственно будет заполнена строка «Адрес» и «ИНН/КПП продавца».

В строке 5 – «платежное поручение № 467 от 11.06.2010».

Если посредник не является плательщиком НДС или освобожден от этого налога в соответствии со статьей 145 НК РФ, а принципал или комитент – плательщики НДС, то при реализации товаров (работ, услуг), принадлежащих комитенту (принципалу) или при получении предоплаты, предназначенной комитенту (принципалу), они должны выставить счета-фактуры в адрес покупателя и предъявить ему НДС так, как было указано выше. Конечно, если такие операции облагаются НДС в соответствии с главой 21 НК РФ. При этом факт выставления счетов-фактур не приводит к обязанности комиссионера уплачивать в бюджет налог на добавленную стоимость по товарам (работам, услугам), реализуемым комитентом 6.

На сумму своего вознаграждения посредник – неплательщик НДС счет-фактуру не выставляет, а плательщик, освобожденный от этого налога, выставляет счет-фактуру с указанием «без налога (НДС)» 7.

Договоры на покупкуОдно из условий для вычета НДС – наличие счета-фактуры. И если налогоплательщик приобретает товары через агента или комиссионера, действующего от своего имени, то посредник должен перевыставить счет-фактуру, полученный от продавца.

Поскольку ни в НК РФ, ни в Правилах не прописан порядок перевыставления счетов-фактур посредниками, Минфин и ФНС России разъясняют этот вопрос в письмах 8. Они считают целесообразным применять порядок, приведенный в пункте 24 Правил 9. Иными словами, посредники могут перевыставлять счета-фактуры в адрес принципала или комитента.

Как уже говорилось, если посредник действует от своего имени, то все документы, сопровождающие сделку, оформляются на его имя. Он обязан отчитаться перед клиентом об исполнении поручения 10. а клиент – возместить понесенные посредником расходы 11. Свои расходы посредник должен подтвердить документально 12. в том числе и с учетом требований налогового законодательства.

Полученный от продавца счет-фактура хранится у посредника в журнале полученных счетов-фактур и в книге покупок не регистрируется 13.

Агент (комиссионер) выдает принципалу (комитенту) счет-фактуру с отражением в нем показателей счета-фактуры, выставленного продавцом в адрес агента (комиссионера), то есть перевыставляет счет-фактуру. При этом, по мнению Минфина России, такой документ должен быть датирован тем же числом, что и счет-фактура, выставленный продавцом в адрес посредника.

Посредник должен присвоить номер перевыставленному счету-фактуре и зарегистрировать его в журнале выставленных счетов-фактур. В какой срок необходимо это сделать, законодательство не регламентирует. Однако затягивать с этим не стоит. Ведь от наличия счета-фактуры зависит право на вычет НДС у принципала (комитента).

На наш взгляд, посредника не должно смущать, что дата счета-фактуры не соответствует фактической дате составления такого документа. Он может выставить в адрес принципала счет-фактуру 10 июня с датой «5 июня», если такая дата указана в счете-фактуре продавца. Но, чтобы не объяснять налоговому инспектору, почему порядковый номер счета-фактуры от 5 июня больше, чем номера счетов-фактур, выставленных с 6 по 9 июня, лучше нумеровать «посреднические» счета-фактуры отдельно. Например, составными номерами с литерой «П».

Обособленная нумерация таких счетов-фактур удобна и для внутреннего контроля: поскольку перевыставленные счета-фактуры в книге продаж не регистрируются, бухгалтеру будет сразу понятно, почему данные журнала учета выставленных счетов-фактур расходятся с данными книги продаж.

Порядок присвоения номеров перевыставленным счетам-фактурам нужно отразить в учетной политике.

В перевыставленный счет-фактуру данные переносятся из соответствующих строк счета-фактуры, выставленного продавцом в адрес посредника. Можно сказать, сохраняются реквизиты продавца (строки 2 «Продавец», 2а «Адрес» и 2б «ИНН/КПП продавца»), грузоотправителя, грузополучателя и табличная часть (графы 1–11). Однако в строках 6 «Покупатель», 6а «Адрес» и 6б «ИНН/КПП покупателя» посредник укажет данные о принципале (или комитенте).

Таким образом, перевыставленный счет-фактура будет отличаться от счета-фактуры, полученного посредником от продавца, своим номером и реквизитами «Покупатель», «Адрес» и «ИНН/КПП покупателя». Все остальные показатели такого счета-фактуры будут аналогичны.

Если посредник не являлся грузополучателем, то в перевыставленном счете-фактуре о нем не останется никакой информации. Однако, несмотря на это, такой счет-фактура должен быть подписан должностными лицами организации-посредника или посредником-ИП как обычный счет-фактура. То есть на нем должны стоять подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Комиссионер (агент) – индивидуальный предприниматель подписывает счет-фактуру с указанием реквизитов свидетельства о государственной регистрации этого ИП.

Обратите внимание на порядок заполнения строки 5 «К платежно-расчетному документу». Этот реквизит счета-фактуры обязателен в случае перечисления авансовых платежей. Он заполняется и в счете-фактуре на «предоплату», и в счете-фактуре на «отгрузку», если был получен аванс 14. Как разъясняют Минфин России и налоговая служба, если продавец указал в этой строке реквизиты (номер и дату составления) платежно-расчетного документа или кассового чека, то в перевыставленном счете-фактуре помимо этих реквизитов в строке 5 посредник должен указать и реквизиты (номер и дату составления) платежно-расчетного документа или кассового чека о перечислении принципалом предварительной оплаты агенту 15.

И речь идет не о предварительной оплате агентского или комиссионного вознаграждения, а о перечислении денег посреднику для выполнения поручения принципала (или комитента).

В аналогичном порядке перевыставляются счета-фактуры, полученные посредником при перечислении в адрес продавца предоплаты в счет поставки товаров, работ или услуг для принципала или комитента.

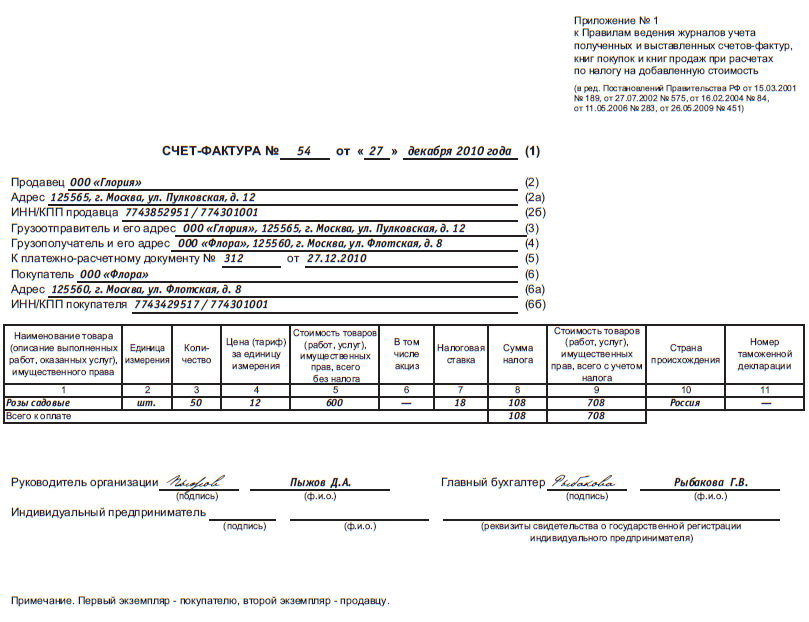

ООО «Посредник» (агент) заключило агентский договор с ООО «Ромашка» (принципал) на приобретение для него товаров. Агент действует от своего имени и за счет принципала.

ООО «Ромашка» платежным поручением № 7956 от 10.06.2010 перечислило 118 000 руб. на счет агента для исполнения поручения. ООО «Посредник» 11 июня перечислило эту же сумму в счет предоплаты под поставку товаров ООО «Продавец» (платежное поручение № 467 от 11.06.2010). ООО «Продавец» выставило в адрес ООО «Посредник» счет-фактуру на предоплату № 899 от 15.06.2010. ООО «Продавец» 25 июня отгрузило в адрес ООО «Посредник» товары на сумму 118 000 руб. (в том числе НДС 18 000 руб.) и выставило в адрес ООО «Посредник» счет-фактуру на товары № 1005 также 25 июня.

Агент перевыставит в адрес ООО «Ромашка» счета-фактуры на «предоплату» и на «отгрузку». Независимо от того, когда он фактически это сделает, в счете-фактуре на «предоплату» должна быть указана дата 15.06.2010, а на «отгрузку» – 25.06.2010.

В строке 5 таких счетов-фактур должно быть указано: «п/п № 7956 от 10.06.2010, п/п № 467 от 11.06.2010».

В строке «Покупатель» перевыставленных счетов-фактур будет указано: ООО «Ромашка». Соответственно будет заполнена строка «Адрес» и «ИНН/КПП покупателя».

Обратите внимание! Сколько счетов-фактур получил посредник от продавца товаров (работ, услуг) при исполнении обязательств в рамках посреднического договора, столько же счетов-фактур он должен перевыставить в адрес принципала или комитента. Как разъяснил Минфин России, выставление единых счетов-фактур по товарам (работам, услугам), приобретенным в течение месяца, ни нормами НК РФ, ни Правилами не предусмотрено 16.

ПОСРЕДНИК ДЕЙСТВУЕТ ОТ ИМЕНИ ПРИНЦИПАЛА ИЛИ ДОВЕРИТЕЛЯЕсли посредник действует от имени доверителя или принципала, то права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (принципала) 17. Поэтому все документы, сопровождающие сделку по такому посредническому договору, оформляются на имя (или от имени) доверителя или принципала. А значит, именно они должны выставлять счета-фактуры в адрес покупателей, если осуществляют реализацию товаров (работ, услуг) при помощи посредника, а при приобретении товаров (работ, услуг) в рамках таких договоров продавцы должны выставлять счета-фактуры также в адрес доверителя (принципала) 18. Иначе говоря, счета-фактуры оформляются в общеустановленном порядке – как будто доверитель или принципал продают или приобретают товары (работы, услуги) самостоятельно.

1 ) утв. постановлением Правительства РФ от 02.12.2000 № 914

2 ) п. 1 ст. 990, п. 1 ст. 1005 ГК РФ

4 ) приложение № 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур. утв. постановлением Правительства РФ от 02.12.2000 № 914

5 ) п. 3 Правил ведения журналов учета полученных и выставленных счетов-фактур…

6 ) письмо Минфина России от 28.04.2010 № 03-11-11/123

8 ) письма Минфина России от 17.09.2009 № 03-07-09/47, ФНС России от 04.02.2010 № ШС-22-3/85@

9 ) письмо ФНС России от 04.02.2010 № ШС-22-3/85@

11 ) ст. 1001, 1011 ГК РФ; п. 2 ст. 5 Федерального закона от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности»

13 ) п. 3, 11 Правил ведения журналов учета полученных и выставленных счетов-фактур…

15 ) письма Минфина России от 17.09.2009 № 03-07-09/47, ФНС России от 04.02.2010 № ШС-22-3/85@

16 ) письмо Минфина России от 31.12.2009 № 03-07-11/340

17 ) п. 1 ст. 971, п. 1 ст. 1005 ГК РФ

18 ) п. 4 письма ФНС России от 04.02.2010 № ШС-22-3/85@