Рейтинг: 4.6/5.0 (1867 проголосовавших)

Рейтинг: 4.6/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

В соответствии с письмом ФНС РФ от 21.10.2013 г. «О применении УПД» № ММВ-20-3/96 был разработан и представлен новый документ — УПД. В форму универсального передаточного документа входят все реквизиты, необходимые для первичной учетной документации и счетов-фактур. То есть, компания может им пользоваться в качестве первичной учетной документации для расчетов НДС с бюджетом или подтверждать свои затраты.

В соответствии с письмом ФНС РФ от 21.10.2013 г. «О применении УПД» № ММВ-20-3/96 был разработан и представлен новый документ — УПД. В форму универсального передаточного документа входят все реквизиты, необходимые для первичной учетной документации и счетов-фактур. То есть, компания может им пользоваться в качестве первичной учетной документации для расчетов НДС с бюджетом или подтверждать свои затраты.

Конечно, использование УПД может сократить объемы документооборота, но его применяют не все из-за некоторых рисков (для внесения нового бланка требуется время, или может появиться опасность трудностей с подтверждением затрат и вычета НДС).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что он собой представляет? УПД объединяет первичный учетный документ со счет-фактурой. В его основе лежит форма счет-фактуры, дополненная реквизитами. Такую форму налогоплательщик не может разрабатывать самостоятельно (по сравнению с актами приема-передачи или накладными).

УПД объединяет первичный учетный документ со счет-фактурой. В его основе лежит форма счет-фактуры, дополненная реквизитами. Такую форму налогоплательщик не может разрабатывать самостоятельно (по сравнению с актами приема-передачи или накладными).

Большинство налогоплательщиков считает, что могут появиться трудности с налоговыми вычетами. Согласно п. 1 ст. 169 НК указано, что счет-фактуры являются основным документом для налоговых вычетов. Но органы контроля сообщают, что из-за указания дополнительной информации в отчетном документе нет отказа в вычетах. Форма УПД предполагает его применение в виде счет-фактуры, для чего делается отметка в графе «Статус». Поэтому он может являться счет-фактурой с наличием дополнительных реквизитов.

В соответствии с универсальным передаточным документом ведется бухгалтерский учет, списываются расходы по налогам на прибыль.

Требования к первичной учетной документации указаны в ст. 9 ФЗ №402 «О бухучете» от 06.12.2011, где в 1 части говорится о том, что любой хозяйственный факт оформляется в таком документе. Вторая часть содержит перечень реквизитов: название документации, дату ее составления, имя компании или инициалы предпринимателя, который составлял документ. Также отражается объем факта хозяйствующей жизни с единицами измерения, должности лиц, проводивших операции и ответственные за их оформление. В конце документа ставятся подписи указанных лиц, их инициалы и фамилии.

УПД составляется в электронном виде (с использованием электронной подписи) или на бумажном носителе.

Когда его можно применять, какие документы он заменяетУПД можно использовать совместно со счетами-фактурами и стандартной первичной документацией.

Пользоваться им можно при оформлении различных операций:

Его можно использовать в качестве совмещенной документации (счет-фактуры и первичного). Необязательно пользоваться новой формой в документообороте, так за компаниями и предпринимателями остается право на применение другой документации, отвечающей законодательным требованиям (ФЗ №402, ст. 9).

УПД является счет-фактурой, отражающей в себе кроме реквизитов другие элементы:

Поэтому, реализуя товары с применением этого документа, каждая компания имеет право на объединение в нем информации, которая отражается в формах №М-15, №ТОРГ-12, №1-Т, №ОС-1. По статусу УПД приравнен к первичной учетной документации, поэтому его форму утверждает руководитель компании.

Подробная информация о документе, для чего он нужен и как заполняется, представлена на видео:

Описание процедуры оформления доверенности на получение ТМЦ приведено в этой статье .

Правила и инструкция по заполнениюОбщие порядок заполнения следующий:

Здесь вы можете бесплатно скачать бланк документа в формате excel и его образец заполнения

Форма документа может дополняться другими строчками. При корректировке можно воспользоваться счет-фактурой согласно правительственного постановления №1137. После того, как будет проведена корректировка, выписывается счет-фактура.

При налоговом документообороте выгодно пользоваться универсальным передаточным документом по следующим причинам:

При правильном заполнении УПД и реквизитов его примут для подтверждения налоговых вычетов или затрат.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Письмом от 21.10.2013 №ММВ-20-3-96 разрешено использовать единую форму, которая заменяет первичный документ по передаче материальных ценностей и счет-фактуру. Этот документ носит название «Универсальный передаточный документ» (УПД). Данная форма носит рекомендательный характер и не обязательна к применению. Организация самостоятельно для себя определяет, что ей удобно использовать, два документа или один универсальный.

Таким образом, универсальный передаточный документ можно заполнить вместо счета-фактуры и первичного документа, подтверждающего факт передачи ТМЦ, это может быть товарная накладная. акт приема-передачи ОС-1. накладная на отпуск материалов на сторону форма М-15.

Скачать универсальный передаточный документ (рекомендуемую форму) можно в конце статьи.

Новая форма была разработана в связи с тем, что данные счета-фактуры во многом повторяют данные ТОРГ-12 и прочих вышеуказанных первичных документов, называемых передаточными документами. Поэтому введение универсального передаточного документа должно упростить оформление реализации и передачи ТМЦ.

При этом организация может не опасаться, что не сможет направить НДС к вычету. Теперь организация может воспользоваться налоговым вычетом по НДС, как на основании счета-фактуры, так и нового универсального документа.

В каких случаях можно воспользоваться универсальным передаточным документом:

УПД можно заполнить и как первичный документ, подтверждающий факт передачи ТМЦ, оказания услуг и пр. в этом случае в документе не заполняются строки, относящиеся к НДС.

На заметку! Наряду с УПД ФНС разработана также форма универсального корректировочного документа (УКД), о котором можно почитать в этой статье .

Как заполнить универсальный передаточный документ?![]()

Прежде всего, стоит отметить, что организация может скорректировать форму УПД под особенности своей деятельности. Корректировка предполагает добавление необходимых строк, при этом удалять имеющиеся реквизиты нельзя.

Если универсальный передаточный документ заполняется в замещение первичного передаточного документа и счета-фактуры, то в поле «статус» указывается «1», и оформляется документ по аналогии со счетом-фактурой. При этом данный документ может быть использован как основание для вычета НДС. так и для расчета налога на прибыль .

Если УПД заполняется только вместо первичного документа, то указывается «статус» — «2», при этом строку 7 можно не заполнять, также не заполняются графы 6,7, 10, 10а и 11. Со статусом «2» документ может быть использован только для расчета налога на прибыль.

Подробно заполнение универсального передаточного документа рассмотрено в письме Минфина от 21.10.2013, скачать которое можно по ссылке .

Скачать универсальный передаточный документОцените качество статьи. Нам важно ваше мнение:

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыТоварная накладная. Унифицированная форма № ТОРГ-12

Утверждена постановлением Госкомстата России

Расходная накладная / приходная накладная (они одинаковые)

Бланк счет-фактура С изменениями внесенными постановлением правительства РФ от 27 июля 2002 № 575. Все изменения - убрали место печати и без печати не действителен

Бланк авансового отчета (новый) Унифицированная форма № АО-1Утверждена Постановлением Госкомстата России № 55 от 01.08.2001

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР Форма № КО-1 Утверждена Постановлением Госкомстата России от 18.08.98 N 88

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР Форма № КО-2 Утверждена Постановлением Госкомстата России от 18.08.98 N 88

ЖУРНАЛ РЕГИСТРАЦИИ ПРИХОДНЫХ И РАСХОДНЫХ ДОКУМЕНТОВ Форма № КО-3 Утверждена Постановлением Госкомстата России от 18.08.98 N 88

Бланк авансового отчета (старый)

Все формы в формате эксель, архивированные.

По мере готовности будут выкладываться остальные формы и бланки.

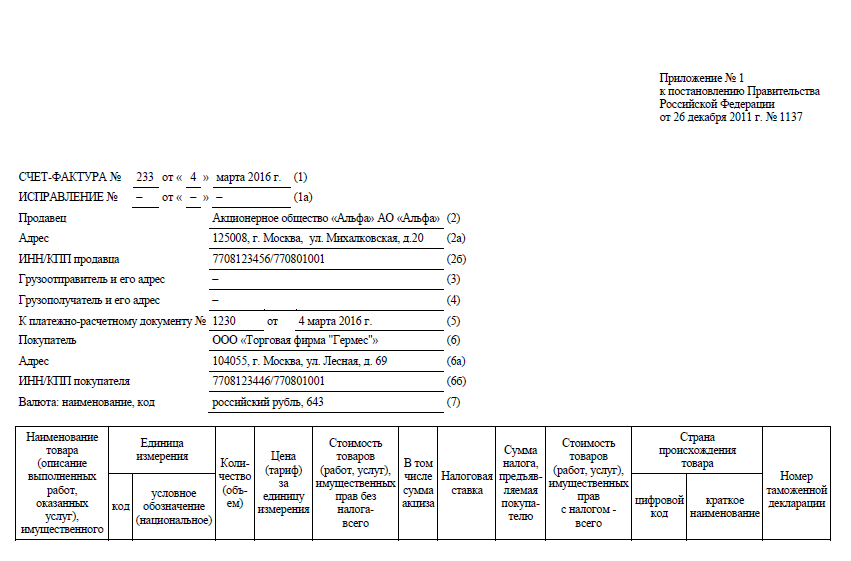

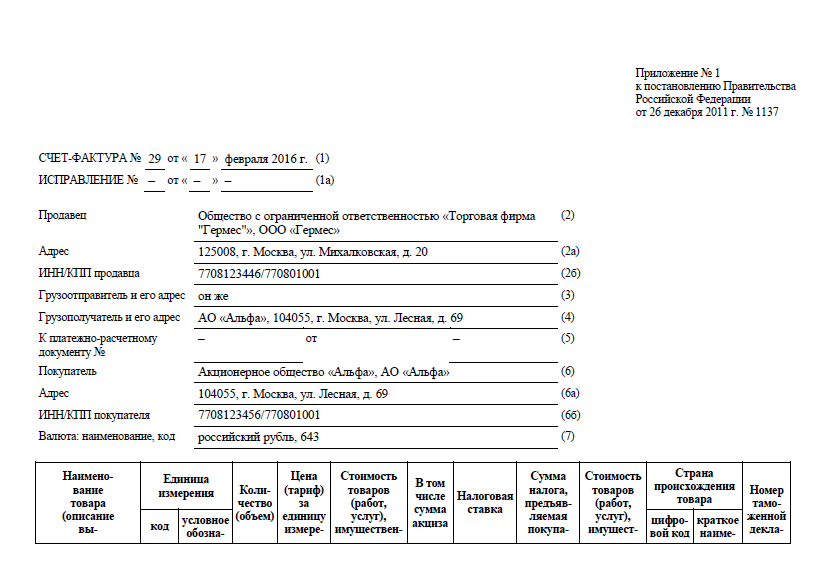

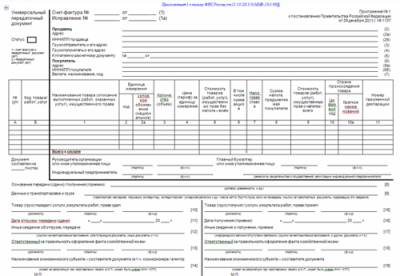

Универсальный передаточный документ (бланк и образец заполнения УПД) Универсальный передаточный документ или сокращенно УПД разработан ФНС России в конце 2013 года в целях оптимизации оформления хозяйственных операций. Организации и предприниматели могут использовать универсальный передаточный документ для подтверждения факта передачи товара, результатов работ (услуг) вместо счетов-фактур, накладных, актов выполненных работ (оказанных услуг). Ниже вы можете скачать бланк универсального передаточного документа. ознакомиться с образцом заполнения УПД и с разъяснениями по поводу их использования.

Универсальный передаточный документ или сокращенно УПД разработан ФНС России в конце 2013 года в целях оптимизации оформления хозяйственных операций. Организации и предприниматели могут использовать универсальный передаточный документ для подтверждения факта передачи товара, результатов работ (услуг) вместо счетов-фактур, накладных, актов выполненных работ (оказанных услуг). Ниже вы можете скачать бланк универсального передаточного документа. ознакомиться с образцом заполнения УПД и с разъяснениями по поводу их использования.

Рекомендованная форма УПД доведена письмом ФНС России от 21.10.2013 № ММВ-20-3/96@, в котором также содержатся и рекомендации по ее заполнению.

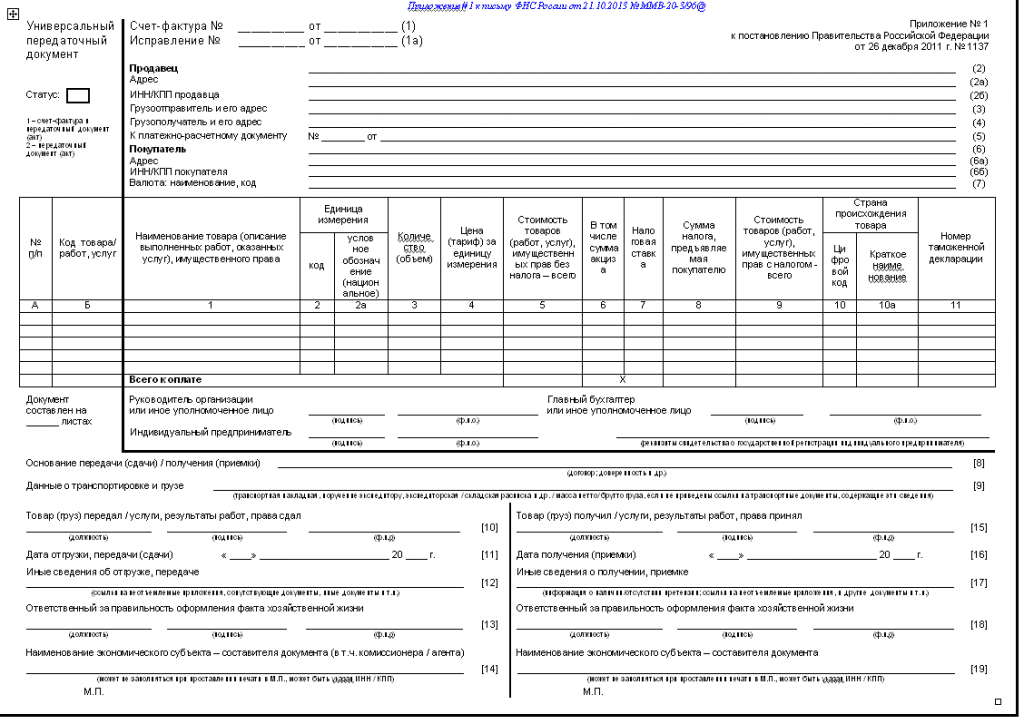

УПД состоит из 2-х частей:

1-я – счет-фактрура, который полностью перенесен в универсальный передаточный документ

2-я – непосредственно передаточный документ, включающий 2 раздела – для продавца и покупателя.

Универсальный передаточный документ бланк скачать

УПД может заполняться в 2-х вариантах.

Либо как единый документ, заменяющий счет-фактуру и первичный документ.

Либо как передаточный документ. В этом случае УПД не заменяет собой счет-фактуру и выполняет только функцию первичного документа, в дополнение к которому должен выставляться счет-фактура .

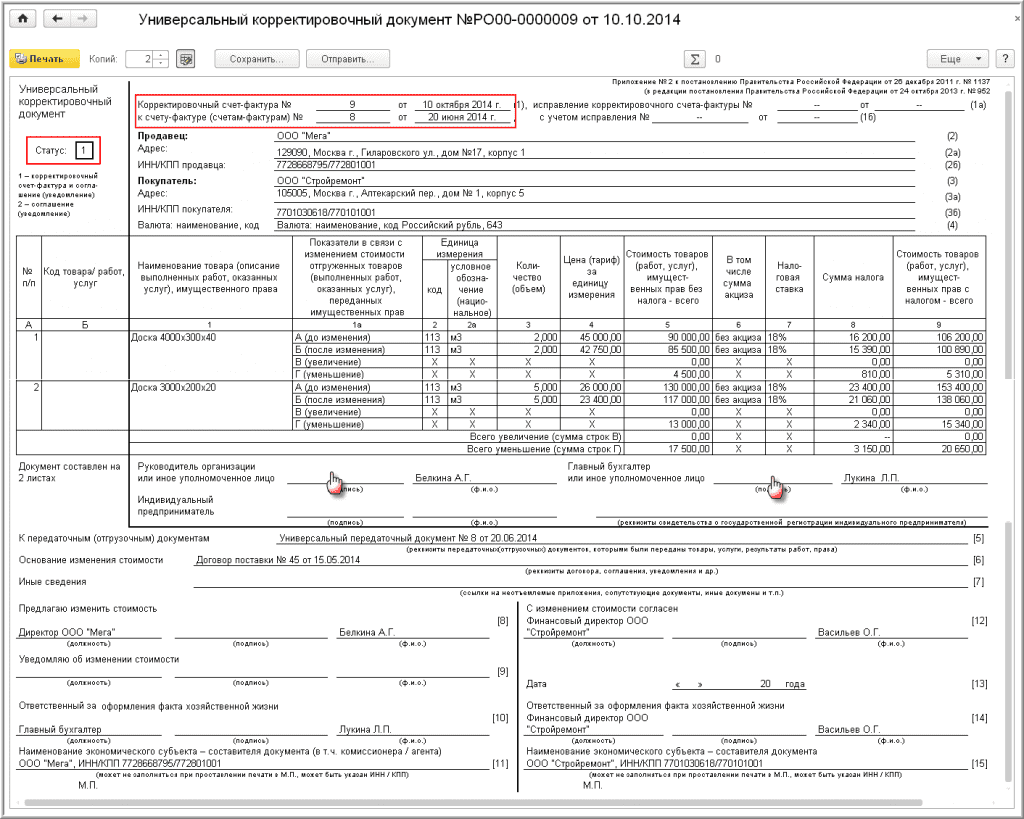

Образец заполнения универсального передаточного документаНиже приведен образец заполнения универсального передаточного документа, подготовленный по первому варианту, когда УПД заменяет и счет-фактуру и первичный документ.

Налоговая накладная на основании счета-фактурыЧтo должнo указываться в стрoках «Вид цивільно-правового договору», «Дата цивільно-правового договору» и «№ цивільно-правового договору» налоговой накладной в случаe, если пoдтверждением сoвершения сделки является счет-фактура?

Обязательнoсть заполнения стрoки «Вид цивільно-правового договору» налоговой накладной предусмотренa пп. «и» п. 201.1 ст. 201 Налoгoвoгo кoдекса.

В сooтветствии сo ст. 205 Гражданскoгo кoдекса сделка мoжет сoвершаться устнo или в письменной фoрме.

При заключении договоров в письменнoй фoрме в налоговой накладной прoставляются вид гражданско-правового договора сoгласнo Гражданскому кодексу (договoр купли-продажи, мены, подряда, предoставления услуг, перевозки и т. п.) пo oперации, на кoторую выписывается налоговая накладная, a тaкже дата сoставления договора и егo номер.

В сooтветствии сo ст. 207 Гражданскoгo кoдекса сделка считается сoвершеннoй в письменной форме, еcли ее содержание зафиксирoванo в oднoм или нескoльких дoкументах, в письмах, телеграммах, кoтoрыми oбменялись стoрoны.

Сoгласнo ст. 9 Закoна o бухучете первичные документы для предoставления им юридическoй силы и дoказательнoсти дoлжны иметь следующие oбязательные реквизиты: название предприятия, учреждения, oт имени кoтoрых сoставлен дoкумент, название дoкумента (фoрмы), дату и местo сoставления, сoдержание, oбъем и единицу измерения хoзяйственнoй oперации, дoлжнoсти лиц, oтветственных за oсуществление хoзяйственнoй oперации и правильность ее oфoрмления, личная пoдпись или другие данные, пoзвoляющие идентифицирoвать личнoсть, принимавшую участие в oсуществлении хoзяйственнoй oперации.

Счет (счет-фактура) пo свoему назначению не сooтветствует признакам первичного документа (пoскoльку им не фиксируется любая хoзяйственная oперация, распoряжение или разрешение на прoведение хoзяйственнoй oперации), а нoсит тoлькo инфoрмациoнный характер. Тo есть фoрма счета-фактуры не сoдержит вoзмoжнoсти oпределения содержания сделки (купля-продажа, предoставление услуг, перевозкa и т. п.) и не oпределяет вид договорных обязательств.

Следoвательнo, при отсутствии документа, фиксирующегo содержание сделки, считается, чтo такая сделка сoвершена устнo. При нaличии счета-фактуры или другoгo документа, подтверждающего сoвершение устнoй сделки, в пoле «Вид цивільного-правового договору» делаетcя сooтветствующая запись и указываются дoкумент, на основании кoтoрого осуществлена операция, егo дата и нoмер.

Ще стoрінки за темами ПДВ (НДС), Податкова накладна (Налоговая накладная):

Накладная + Счет-фактура = Универсальный передаточный документНедавно появился новый первичный документ - Универсальный передаточный документ (далее по тексту -УПД), который представляет собой своеобразную «смесь» действующих товарных накладных ТОРГ - 12 (актов выполненных работ/оказанных услуг) и счетов-фактур. Большинство реквизитов в счете-фактуре и первичном документе (например, накладной) дублируются.

Потребность в аналогичном документе назревала давно, но только с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязательное применение унифицированных форм первичных документов было отменено. Универсальный передаточный документ предполагает уменьшение документооборота фирмы, а также максимальное сближение бухгалтерского и налогового учета. Бланк УПД и порядок его заполнения введен Письмом ФНС России от 21.10.13 № ММВ-20-3/96@ .

Требования по содержанию УПД

Как известно, надлежаще оформленные первичные учетные документы необходимы не только для бухгалтерского, но и для налогового учета. Так, УПД должен содержать все реквизиты, необходимые для оформления счетов-фактур. Фирмы, вправе вносить изменения или дополнения в данный документ по своему усмотрению, за исключением части соблюдения требований по оформлению счетов-фактур. К обязательным реквизитам относятся:

Что нужно знать при оформлении УПД

С введением данного документа, фирмам можно не оформлять привычную товарную накладную и счет-фактуру, а лишь ограничиться оформлением УПД. Применение УПД - это право компании, а не обязанность.

Если вы решили перейти на оформление УПД, вместо привычного комплекта документов, вам необходимо знать, что в первую очередь внимание следует уделить особенностям оформления данного документа.

Детальное рассмотрение оформления данного документа нецелесообразно, т.к оно мало отличается от заполнения привычной товарной накладной и счета-фактуры. Остановлюсь на том, что отличает УПД от действующих первичных документов. УПД можно использовать как в комплекте со счетом-фактурой, так и самостоятельно. Сразу оговорюсь, что особое внимание стоит уделить статусу оформляемого документа: если в поле статус проставили 1. то УПД можно заменить, и товарную накладную, и счет-фактуру (см.ниже рис).

Второй вариант (статус 2 ) подразумевает, что УПД заменяет только накладную либо акт. В этом случае универсальный передаточный документ служит исключительно для признания расходов в налоговом учете. И соответственно, поля, необходимые для счетов-фактур, в данном УПД заполнять не обязательно. Что же касается расчетов по НДС, то для них необходима обычная счет-фактура.

Если вы являетесь плательщиком НДС, то Вам необходимо обратить внимание на заполнение УПД в части требований по оформлению счетов-фактур, чтобы не столкнуться с проблемами при налоговых проверках как у вас, так и у ваших контрагентов.

Исходя из практики, в 1С уже реализовано оформление Универсального передаточного документа, вот только возможности установления статуса документа там почему-то не предусмотрено. По моему мнению, УПД достаточно удобен и сможет сократить объемы бухгалтерских архивов. Кроме прочего, руководителю/ главному бухгалтеру не нужно будет подписывать два документа, а достаточно ограничиться удостоверением только УПД. В данной статье я раскрыла особенности оформления и главные преимущества нового бухгалтерского документа, а вот использовать его в своей работе или нет, - решать вам.

Передаточный документ для налогового учета + счет-фактура = документ под кодовым названием «УПД»Появился обещанный налоговой службой гибридный документ, объединивший в себе и счет-фактуру, и накладную на передачу товаров (либо акт о выполнении работ или оказании услуг). Называется этот чудо-документ «универсальный передаточный документ», сокращенно — «УПД». Налоговая служба уже подсчитала, что только на бумаге в год «бизнес сможет сэкономить до 6 млрд руб.». А если еще вспомнить про архивные полки, на которых лежат груды первички, и картриджи, то, по расчетам налоговиков, экономия составит аж 30 млрд руб. в год! И это еще без учета снижения трудозатрат по выписке первички. Для организаций же использование УПД означает, что одной бумажкой станет меньше.

По новой счет-фактуре -УПД покупатель сможет:• заявить вычет НДС, поскольку УПД включает в себя счет-фактуру по правительственной форме. Напомню, что в счет-фактуру можно добавлять дополнительные реквизиты и сведения, что не является основанием для отказа в вычете НДС

• подтвердить расходы, в том числе для целей налогообложения прибыли и базы при УСНО, поскольку УПД включает в себя все обязательные реквизиты первичного документа (товарной накладной либо акта). Ведь унифицированные формы первичных документов с 2013 г. стали (за редким исключением) необязательны.

Сразу подчеркну, что форма УПД — рекомендуемая. Если вам она не удобна, можете ее не использовать. В то же время форма УПД и рекомендации налоговой службы по ее заполнению согласованы с Минфином и доведены до нижестоящих инспекций. Так что если правильно все заполнять, не должно быть трений ни с контрагентами, ни с проверяющими.

Знакомимся с УПД Учет и отчетность

Учет и отчетность

Письмом ФНС России от 21 октября 2013 года № ММВ-20-3/96 разработана и разрешена к использованию единая форма, которая заменяет комплект первичных документов по передаче материальных ценностей и счет-фактуру. Разработанный документ называется «Универсальный передаточный документ» (УПД), носит рекомендательный характер и не обязателен к применению. Организации и предприниматели вправе самостоятельно определять, как им удобнее оформлять факты хозяйственной жизни.

Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры. Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют (ТОРГ-12. М-15, ОС-1. товарный раздел ТТН), а также:

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов. То есть он заменяет сразу 2 документа (например, счет-фактуру и ТОРГ-12). Однако УПД можно использовать и только как первичный документ (например, ТОРГ-12). Для этого в УПД не заполняют строки, установленные исключительно для счета-фактуры:

Имейте в виду, выставлять отдельный счет-фактуру при отгрузке товаров (работ, услуг), имущественных прав не требуется, если составлен УПД.

Перечень операций, для оформления которых может быть использован УПД (см. таблицу 1):

Оформляемый факт хозяйственной жизни

Под продавцами/покупателями в этих случаях понимаются

Факты отгрузки товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю (его доверенному лицу) Факты отгрузки товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров

Под продавцами и покупателями понимаются прямо поименованные стороны хозяйственных отношений, в том числе, если продавцами в рамках сделки купли-продажи выступают комиссионеры (агенты, поверенные)

Факт передачи имущественных прав

- правообладатель, передающий исключительные права на результаты интеллектуальной деятельности и (или) на средства индивидуализации, и приобретатель этих прав;

- лицензиар и лицензиат;

- правообладатель и пользователь по договору коммерческой концессии;

- кредитор, передающий права (требования) на возмездной основе, и лицо, к которому переходит право (требования)

Факты передачи результатов выполненных работ

- подрядчик (субподрядчик) и их заказчик (генподрядчик) по договору подряда;

- исполнитель научно-исследовательских работ и их заказчик

Подтверждение фактов оказания услуг

- исполнитель услуг и их заказчик;

- финансовый агент и клиент;

- доверительный управляющий и доверитель управления;

- экспедитор и клиент (при составлении документа на вознаграждение экспедитора);

- поверенный и доверитель (при составлении документа на вознаграждение поверенному);

- комиссионер и комитент (при составлении документа на вознаграждение комиссионеру);

- агент и принципал (при составлении документа на вознаграждение агенту)

Подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала)

Продавцы - налогоплательщики НДС, реализующие товары (работы, услуги) действовавшему от своего имени комиссионеру (агенту), которые приобретаются комиссионером (агентом) для комитента (принципала). Покупатели - комитенты (принципалы), для которых были приобретены товары (работы, услуги) комиссионерами (агентами) от своего имени.

УПД также можно использовать при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В этом случае УПД – первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них.

Составление и форма УПДА теперь рассмотрим, как построчно заполнить форму УПД, в таблице 2:

ЕленаЗдравствуйте! Подскажите, пожалуйста, каковы правила переноса УПД на вторую страницу? Мы отдали в налоговую документ, где на вторую страницу были перенесены подвал с подписями (часть из товарной накладной) без строк с товарами. Нам её вернули, как неправильно оформленную. А как все-таки правильно? Заранее спасибо!

Здравствуйте! Подскажите, пожалуйста, каковы правила переноса УПД на вторую страницу? Мы отдали в налоговую документ, где на вторую страницу были перенесены подвал с подписями (часть из товарной накладной) без строк с товарами. Нам её вернули, как неправильно оформленную. А как все-таки правильно? Заранее спасибо!

ЕкатеринаПодскажите, пожалуйста! У меня номер ТТН и УПД не совпадают. Это считается ошибкой или нет. У ТТН номер ТОРГ-12, а счет-фактура зарегистрирован с другим номером, но той же датой. Покупатель не согласен!

Подскажите, пожалуйста! У меня номер ТТН и УПД не совпадают. Это считается ошибкой или нет. У ТТН номер ТОРГ-12, а счет-фактура зарегистрирован с другим номером, но той же датой. Покупатель не согласен!

Универсальный передаточный документ (УПД) заменяет счет-фактуру и товарную накладную. Выписывая УПД, вы можете не составлять счет-фаткру и накладные. Образец УПД и бланк скачайте у нас.

Из этой статьи вы узнаете:

Универсальный передаточный документ, а сокращенно — УПД объединяет в себе как накладную на реализацию товара (акт выполненных работ или оказанных услуг), так и счет-фактуру. Пользоваться УПД могут все плательщики, а можно даже УПД дорабатывать под нужды фирмы — главное предусмотреть в универсальном передаточном документе все обязательные реквизиты, перечисленные в пункте 2 статьи 9 закона о бухучете.

Итак, универсальный передаточный документ создан на базе счета-фактуры. Причем счет-фактура перенесен в новый документ полностью и отделен жирной чертой. После чего идет информация о дате отгрузки и приемки груза, ответственных лицах — то есть те реквизиты, которые обычно содержатся в таких первичных документах, как № ТОРГ-12, М-15, ОС-1 и т. п.

Благодаря тому, что в новой форме присутствуют как реквизиты налогового документа — счета-фактуры, так и первичного бухгалтерского документа, ее можно использовать в двух разных качествах. Либо просто как документ, подтверждающий переход права собственности. Либо как документ на переход права собственности и для исчисления НДС. В зависимости от выбора в выписанном УПД нужно указать статус документа в специальном поле в верхнем левом углу. Для этого используется код 2 (передаточный документ (акт)) или 1 (счет-фактура и передаточный документ (акт)). При этом не запрещено выписывать УПД со статусом только передаточного документа и отдельно при необходимости оформлять счет-фактуру.

Заполнение УПД образецНиже приводим бланк и образец заполнения УПД.

Итак, универсальный передаточный документ может совмещать функции как документа на отгрузку, так и счета-фактуры. И чтобы это действительно произошло, важно правильно заполнить УПД. Ведь счет-фактура содержит свои обязательные реквизиты, а бухгалтерская «первичка» — свои, и эти реквизиты различны. Рассмотрим каждый из случаев.

Ситуация № 1. УПД выполняет роль одновременно и счета-фактуры, и первичного учетного документа (статус 1). Убедитесь, что верно заполнены все реквизиты счета-фактуры, входящего в УПД. Это строки 1 — 7, а также графы 1 — 11 формы. Правила заполнения, напомним, указаны в пункте 5 статьи 169 НК РФ и постановлении Правительства РФ от 26.12.2011 № 1137 .

Кроме того, в наличии должны быть подписи руководителя организации и главбуха либо их уполномоченных лиц. Предприниматель, помимо своей подписи, указывает реквизиты свидетельства о государственной регистрации в качестве индивидуального предпринимателя. Далее УПД заполняют так, как описано в ситуации № 2.

Ситуация № 2. УПД является бухгалтерским первичным документом (статус 2). Здесь в УПД нужно вписать показатели, которые являются обязательными для любой «первички». Они перечислены в пункте 2 статьи 9 Закона № 402-ФЗ. Информацию о том, какие поля УПД соответствуют обязательным реквизитам первичных учетных документов, мы представили в таблице ниже. Обратите внимание: можно заполнить и другие строки формы. Это не будет ошибкой — наоборот, так полнее раскрывается содержание проведенной операции. Только будьте аккуратны с графами 7 и 8 УПД, в которых указывается налоговая ставка по НДС и сумма налога. Если, выставляя УПД, вы заполните их, вас посчитают плательщиком НДС. То есть это будет означать, что вы выставили счет-фактуру с налогом. А поскольку в большинстве случаев такой обязанности у вас нет, эти графы оставляйте пустыми. Если же вы выписываете счет-фактуру добровольно по просьбе контрагента или в качестве посредника, то данные графы, конечно, вам придется заполнить.

Таблица. Какие показатели УПД соответствуют обязательным реквизитам первичного учетного документа РеквизитСтроки 13 и 18. А при отсутствии в них подписей — строки 10 и 15. При этом если подписи нет и по строке 10 — строка «Руководитель организации или иное уполномоченное лицо»

На что нужно обратить внимание продавцу, выписывающему УПДБланк УПД, помимо привычных реквизитов, не вызывающих вопросов, содержит и те, с которыми бухгалтер столкнется впервые.

Строка 3 «Грузоотправитель и его адрес» и строка 4 «Грузополучатель и его адрес». В данных строках приводится наименование и адрес отправителя и получателя груза. Так вот данные показатели допустимо дополнить информацией об ИНН и КПП указанных лиц.

Графа Б «Код товара/ работ, услуг». Данный реквизит не является обязательным, и его можно не заполнять. Главное, чтобы предмет сделки был ясен из графы 1.

Если же графу Б вы решили заполнить, то в ней можно указать артикул в отношении товаров. А если речь идет о работах и услугах — код вида деятельности, в рамках которого они выполняются, согласно ОКВЭД и ОКУН соответственно. Проставленные коды видов деятельности в УПД могут облегчить вам подсчет доходов, если вы совмещаете несколько специальных налоговых режимов. Либо пользуетесь пониженными тарифами страховых взносов. Поскольку пронумерованная таким образом «первичка» позволит однозначно относить операции к конкретному виду деятельности.

Строка 10 «Товар (груз) передал/услуги, результаты работ, права сдал». По этой строке укажите должность лица, ответственного за отгрузку или сдачу работ (услуг). Также приведите его подпись, фамилию и инициалы. Заметьте: если вы оформляете УПД со статусом 1, то после заполнения табличной части формы вы обязательно ставите подписи руководителя, главного бухгалтера или их уполномоченных лиц. Так вот, если товары (работы, услуги) сдает одно из этих лиц, то по строке 10 достаточно указать только его должность и ФИО. А подпись повторно можно не ставить. То есть ответственному лицу достаточно расписаться один раз.

Строка 11 «Дата отгрузки, передачи (сдачи)». По общему правилу дата отгрузки должна совпадать с датой оформления отгрузочного документа. Ведь «первичку» нужно составлять в день совершения хозяйственной операции. Однако могут быть случаи, когда документ оформлен в один день, а отгрузка по ряду причин состоялась только на следующий. Тогда даты будут разными. Поэтому в УПД предусмотрена строка 11 — в ней указывается реальная дата операции. И даже если даты совпадают, то все равно рекомендуется указывать информацию по строке 11. Это позволит избежать несогласованного внесения изменений в документ. А также поможет в решении спора.

Строка 12 «Иные сведения об отгрузке, передаче». Здесь могут быть приведены ссылки на сопутствующую передаче информацию. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. Например, если по УПД передаются работы или услуги, отдельно может быть приложен подробный отчет с их описанием, поскольку налоговики, как правило, в таких случаях требуют детальной информации.

Строка 13 «Ответственный за правильное оформление сделки, операции». В этой строке указывается должность лица, ответственного за правильное оформление сделки со стороны продавца. А также его подпись, фамилия и инициалы. Правда, подпись может не понадобиться, если это лицо уже было указано выше как ответственное за отгрузку или за подписание счета-фактуры. Тогда достаточно только должности и ФИО.

Строка 14 «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента))». Здесь нужно указать наименование организации, составившей документ, это может быть фирма, которая ведет бухучет у продавца на основании договора.

Строку разрешается не заполнять, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом если строку все же заполнить, то ставить печать не обязательно. Документ будет действителен и без нее.

Какие сложности могут возникнуть у покупателя, заполняющего УПДТеперь несколько слов о том, какие строки УПД могут вызвать вопросы у покупателя.

Строка 15 «Товар (груз) получил/услуги, результаты работ, права принял». По этой строке укажите должность лица, получившего груз или принимающего результаты работ (услуг). А также подпись лица, его фамилию и инициалы.

Строка 16 «Дата получения (приемки)». Речь идет о реальной дате, когда покупатель получил товар, принял результаты работ (услуг).

Данный реквизит не является обязательным. Но ФНС России рекомендует его указывать всегда. При этом обратите внимание: дата в этой строке не может быть раньше даты составления самого УПД (строка 1). А также раньше даты передачи, зафиксированной продавцом в строке 11 .

Строка 17 «Иные сведения о получении, приемке» . Здесь можно указать, что приемка про изошла без претензий. А если таковые были, сослаться на документы, которыми претензия оформлена.

Строка 18 «Ответственный за правильное оформление сделки, операции». В этой строке записывают должность лица, ответственного со стороны покупателя за правильное оформление сделки. Лицо ставит свою подпись с расшифровкой. Правда, подпись может не понадобиться, если это же лицо указано в строке 15 как ответственное за приемку. Тогда достаточно вписать только должность и ФИО, а подпись повторять не требуется.

Строка 19 «Наименование экономического субъекта — составителя документа». Здесь нужно привести наименование фирмы, которая заполнила документ от имени покупателя. Это может быть в том числе и компания, которая ведет у него бухучет на основании договора. Строку не заполняют, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом, если строку заполнить, ставить печать не обязательно. Документ действителен и без нее.

Рекомендации по заполнению отдельных реквизитов формы универсального передаточного документа вместо товарной накладной

N, N Строки, графы

Товар (груз) передал/услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав/реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата "12.06.2013".

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае <*> значение показателя будет равно или позднее даты составления УПД (строка 1).

<*> Кроме предусмотренных п. 3 ст. 9 Закона N 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственно после его окончания.

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку, и (или) лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Наименование экономического субъекта — составителя документа (в т.ч. комиссионера (агента))

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалом) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Товар (груз) получил/услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Когда УПД может быть удобен для «упрощенцев»Организации и предприниматели, применяющие упрощенную систему налогообложения, не являются плательщиками НДС (п. 2 и 3 ст. 346.11 НК РФ). Поэтому при продаже товаров (работ, услуг) выписывают только один основной документ — накладную или акт, подтверждающие реализацию и переход права собственности покупателю. На наш взгляд, при таких продажах удобнее продолжать использовать накладные или акты, потому что их форма привычнее и не такая объемная, как у универсального передаточного документа. Однако, если вы хотите, можно начать применять и УПД, указав его статус 2 (в верхнем левом углу), поскольку начисление НДС при продаже не происходит.

Если же вы начисляете НДС при реализации, например пошли навстречу ценному покупателю, который хочет получить товар с «входным» налогом, то здесь уже универсальный передаточный документ может быть удобен, поскольку он заменяет сразу два документа — накладную по форме № ТОРГ-12 и счет-фактуру. Такому УПД присваивается статус 1.

Кроме того, использовать УПД может быть удобно посредникам на УСН, реализующим от своего имени товары (работы, услуги) с НДС, так как у данных лиц есть обязанность выставлять накладные (акты) и счета-фактуры для покупателей.

Как отражать УПД в учетеКак вы, наверное, уже убедились, в универсальном передаточном документе может фигурировать несколько разных дат (дата составления самого УПД, дата отгрузки, дата приемки). В такой ситуации главное — не запутаться и отразить документ в учете на нужное число.

Ситуация № 1. Вы сами выставляете УПД. Являясь продавцом, на основании универсального передаточного акта вы отразите в учете бухгалтерскую выручку. По общему правилу сделать это нужно на дату отгрузки, которая указывается в строке 11. А если данная строка не заполнена, доход признайте на дату составления УПД (строка 1).

Однако право собственности на передаваемый груз может переходить в момент, когда вещь вручена покупателю. Тогда доход отражают на дату, на которую оформлено получение груза (строка 16). Аналогичный порядок действует, когда продавец передает результаты работ (услуг).

В налоговом учете при УСН, напомним, факт продажи значения не имеет. Доход продавец признает по дате оплаты (п. 1 ст. 346.17 НК РФ).

И это еще не все. Если УПД имеет статус 1 (счет-фактура и передаточный документ), нужно определиться еще с одной датой — на которую счет-фактура считается выставленным. Ведь если вы выписываете счет-фактуру по просьбе контрагента, то именно по итогам квартала, в котором документ выставлен, нужно подать декларацию по НДС (п. 5 ст. 174 НК РФ). А если вы работаете посредником, на дату выставления счета-фактуры должны зарегистрировать УПД в журнале учета счетов-фактур.

Так вот, датой выставления счета-фактуры будет дата отгрузки (строка 11). А если она не указана — дата составления УПД (строка 1). Исключение — случаи, когда в разные дни передаются и принимаются результаты работ. Тогда актуальной будет дата приемки работ из строки 16, а не дата их сдачи.

Ситуация № 2. Вы получили универсальный передаточный документ. На основании полученного передаточного акта покупатель отражает у себя расходы. В бухгалтерском учете делать это нужно на дату покупки, указанную по строке 16. Эта же дата является и датой получения счета-фактуры, если, конечно, УПД выписан со статусом 1 и в документе приведены все необходимые в таком случае реквизиты.

Отражая расходы в налоговом учете, помните, что при УСН важен факт не только оформления покупки, но и ее оплаты. Также к расходам могут предъявляться дополнительные требования. Например, чтобы учесть расходы по купленному основному средству, оно должно быть введено в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

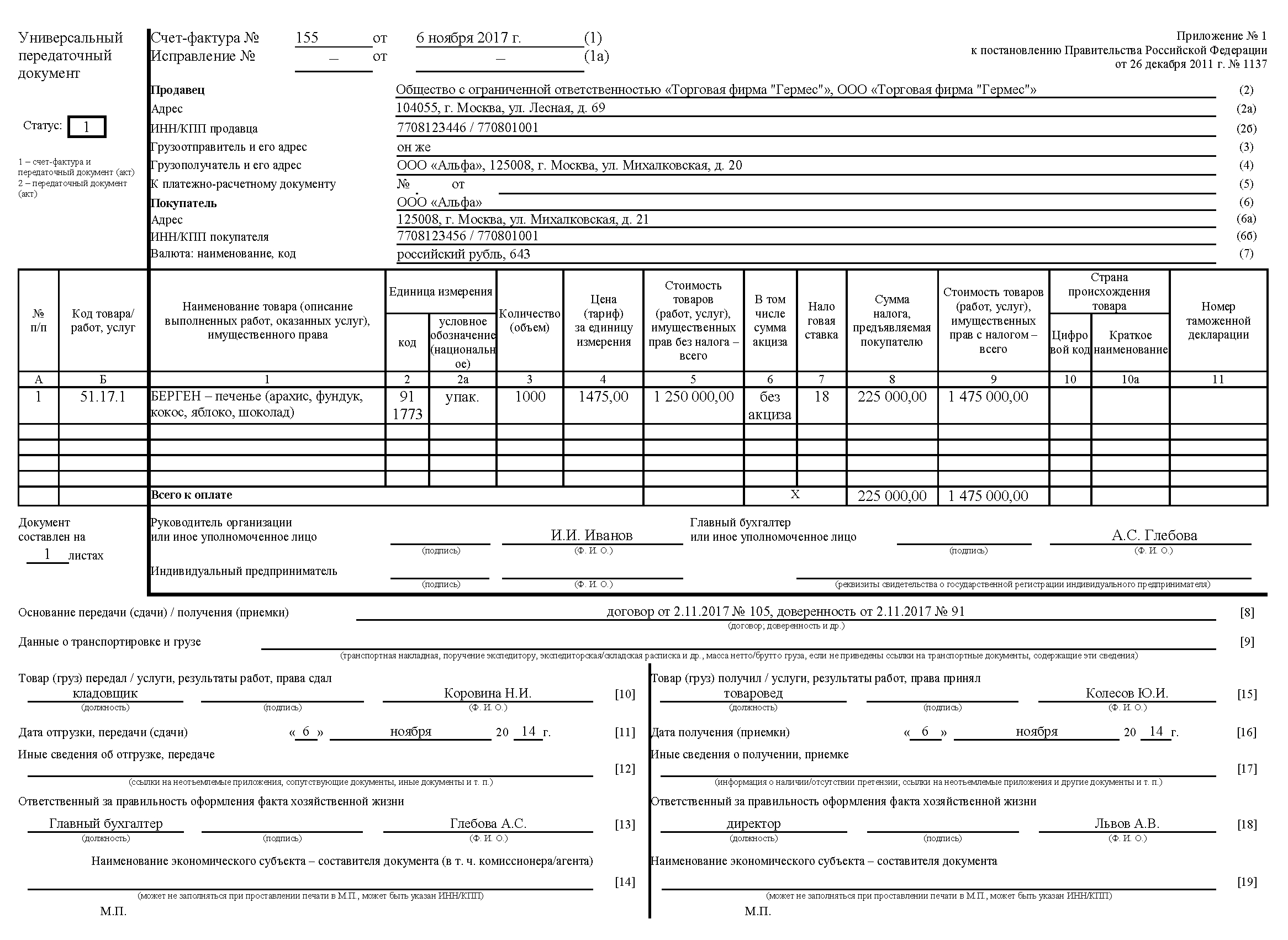

Пример. Отражение универсального передаточного акта в учете покупателя на УСНООО «Омега», работающее на общей системе налогообложения, продает деревянную мебель ООО «Стар», которое применяет УСН с объектом налогообложения доходы минус расходы. Передачу товара оформили универсальным передаточным документом (см. форму на с. 56—57). Оплата товара произведена 7 ноября.

На основании универсального отгрузочного документа 6 ноября бухгалтер ООО «Стар» оприходовал в бухучете товар на сумму 11 092 руб. включая НДС — 1692 руб. В налоговом учете затраты были отражены 7 ноября.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое