Рейтинг: 4.9/5.0 (1831 проголосовавших)

Рейтинг: 4.9/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Цитата Turina Oks :Здравствуйте. Следовательно, лицо, в результате производственной деятельности которого образуются отходы, обязано соблюдать требования Закона об отходах производства и потребления, а также экологические и санитарно-эпидемиологические требования, предусмотренные действующим законодательством. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно. В конце марта зимние резина была заменена на летнюю. В каком документе зафиксировать этот акт на списание автошин образец В соответствии с п. В этом же месяце шины были переданы в эксплуатацию взамен изношенных. В нашей организации с недавнего времени решили переложить эту писанину непосредственно на водителей служебных автомобилей. Следовательно, их нужно относить к запасным частям. Учитываются шины по-разному, в зависимости от того, каким образом поступили они в организацию. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

Но пока не вышли новые. А еще в свою налоговую инспекцию. Этим законом установлены требования и обязанности в сфере обращения с отходами производства и потребления, распространяющиеся как на хозяйствующих субъектов, в процессе деятельности которых образуются отходы, так и на лиц, осуществляющих деятельность в области обращения с отходами. Оформили акт на списание материальных запасов старого аккумулятора.

Возможен и четвертый вариант учета шин, в полной мере отражающий сезонность их применения. В этом же месяце шины были переданы в эксплуатацию взамен изношенных. Можем ли мы списать учтенный на забалансовом счете аккумулятор по данному акту по цене 100 рублей. К таковым можно отнести и затраты по приобретению автомобильных шин. Скачать приказ с Карточкой учета работы шин по адресу Налоговый учет шин Анонс: Как списать летние шины которые были куплены вместе с автомобилем. Но мы рекомендуем выделить для сменных шин отдельный субсчет. Данный акт будет являться основанием для снятия шин с эксплуатации и установки вместо них новых. Нормативный пробег шин определяется Временными нормами эксплуатационного пробега шин автотранспортных средствутв.

Замена летних шин на зимние и наоборот является необходимым условием для поддержания эксплуатационных свойств автомобиля, и назвать это ремонтом нельзя, так как не происходит выбытия изношенных шин.

Расходы на содержание объекта основных средств технический осмотр, поддержание в рабочем состоянии включаются в затраты на обслуживание производственного процесса и отражаются по дебету счетов учета затрат на производство расходов на продажу в корреспонденции с кредитом счетов учета производственных затрат п. В полной мере это относится и к актам на списание автошин образец, связанным с приобретением автомобильных шин их последующей установкой на автомобиль взамен изношенных.

Среди них оказались и шины в количестве пяти штук. Однако до настоящего времени этот документ пока не отменен.

Стоимость новых устанавливаемых шин — 10 400 руб. Порядок её заполнения приведен в разделе 10 этих правил.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

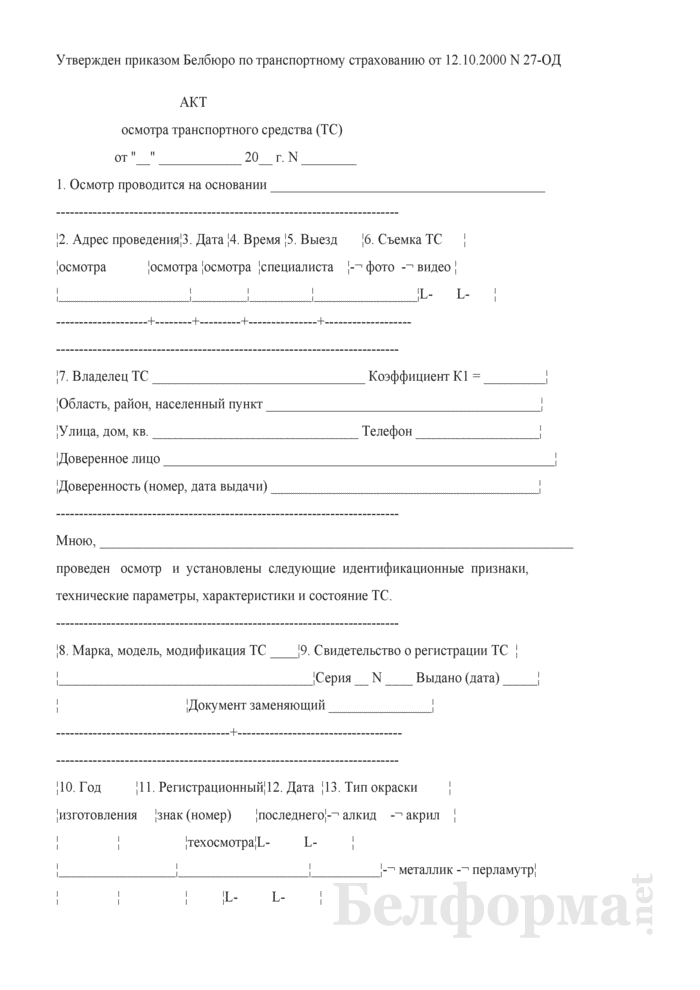

Акт осмотра транспортного средства пример

Акт осмотра транспортного средстваАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта осмотра транспортного средства

__ _____________ 200_ г. Время осмотра __________

Осмотр произведен ________________________________________________

Осмотр произведен в присутствии __________________________________

(Ф.И.О. должность должностного

лица таможенного органа)

Осмотр произведен ________________________________________________

(место проведения осмотра, адрес)

(N, N постановления, определения таможенного органа,

Марка, модель ТС _______ Дата выпуска _______________

Идентификационный номер (VIN)

Рег. N знак ______ Показ. спидометра __________

-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-T-¬ Кузов ______________________

Предъявленный документ на ТС _____________________________________

(ПТС, свидетельство о регистрации,

сертификат и т.д.)

Владелец (доверенное лицо) _______________________________________

(Ф.И.О. наименование организации

ПРИ ОСМОТРЕ УСТАНОВЛЕНО:

¦ N ¦ Наименование ¦ Описание повреждений ¦

¦п/п¦элемента кузова +--T--T--T--T--T---T--+

¦ ¦ ¦де- ¦вмя-¦цара- ¦по- ¦по- ¦сквоз- ¦тре-¦

¦ ¦ ¦фор-¦тина¦пина ¦врежд.¦верхн.¦ная ¦щина¦

¦ ¦ ¦ма- ¦ ¦до ме-¦ЛКП ¦корро-¦корро- ¦ ¦

¦ ¦ ¦ция ¦ ¦талл. ¦ ¦зия ¦зия ¦ ¦

Состояние ходовой части: _________________________________________

Состояние АКБ ____________________________________________________

Доп. замечания: __________________________________________________

При осмотре присутствовали _______________________________________

Акт осмотра транспортного средстваДля регистрационных действий относительно транспортного средства не обязательно предъявлять в МРЭО само транспортное средство, может быть достаточно акта технического осмотра. Если транспорт находится далеко от места регистрации, то акт осмотра транспортного средства можно предъявить в качестве документа, удостоверяющего основные технические характеристики и параметры, существенные для постановки на учет или снятия с учета. Также возможно предъявление акта в прочих случаях, когда нет возможности предъявить само транспортное средство.

Акты осмотра выдаются районными подразделениями ГИБДД и МРЭО ГИБДД. В акте содержится подробная информация о состоянии ТС (транспортного средства), в том числе о кузове, коробке передач, колесах, салоне, стеклах, фонарях и фарах. Завершает акт общая оценка по шкале от «новое» и «очень хорошее» до «неудовлетворительное» и «предельное».

Протокол осмотра следа шин транспортного средства________________ На земляной поверхности грунта, на расстоянии 2,7 м от забора дома по ул. Свердлова, 24 А параллельно внешней стороны забора дома, обнаружена дорожка следов шин транспортного средства, расположенные в направлении перекрестка улицы Свердлова и ул. Ленинградской.

Длина следа шины, ближнего к забору 29,5 метров, длина следа, ближнего к асфальтированной дороги -28,3 метра.

Ширина колеи 186 см. ширина протектора шины 370 мм, длинна окружности колеса 275 см. Максимальная глубина следов - 4 см.

Беговые дорожки обеих шин, отобразившиеся в следах, имеют одинаковый рисунок из параллельных прямолинейных выступов длинной около 89 мм и шириной 34 мм, ориентированных в продольном направлении и пересекающих их под углом прямых выступов.

Глубина следов на различных участках колеблется от 3 до 7 см.

В следе шины, ближайшем к забору, через каждые 1,7 метра, наблюдается вмятина округлой формы, расположенная между двумя волнообразными бороздами, образованными продольными выступами. Диаметр вмятины 2 см.

Осмотром следов шин установлено наличие многочисленных сдвигов грунта в направлении слева направо в положении наблюдателя лицом к шоссе. »

Следы измерялись при помощи мягкой рулетки и линейки с миллиметровыми делениями Произведена фотосъемка с целью запечатления общего вида следов и их отдельных участков фотоаппаратом «Зенит-Е» (объектив «Индустар-50» диафрагма - 8, выдержка - 1/60, пленка - 65 единиц) при естественном дневном освещении (относительно ясной погоде). Изготовлены гипсовые слепки»

Схематическая зарисовка следа транспортного средства

ПРОТОКОЛ ОСМОТРА ТРАНСПОРТНОГО СРЕДСТВАПриложение No. 5

к Методическим рекомендациям

по организации деятельности

Госавтоинспекции при производстве

по делам об административных

правонарушениях в области

ОСМОТРА ТРАНСПОРТНОГО СРЕДСТВА

_____________________ "__" ________ ____ г.

Осмотр начат в ____ ч ____ мин.

Осмотр окончен в ___ ч ____ мин.

(должность, звание, фамилия, инициалы)

(указать точное место, куда прибыл для осмотра

и в присутствии понятых:

(фамилия, имя, отчество и место жительства понятого)

(фамилия, имя, отчество и место жительства понятого)

с участием _______________________________________________________

(процессуальное положение, фамилии, инициалы

в соответствии со ст. 164, 176 и частями первой - четвертой ст.

177 УПК РФ произвел осмотр _______________________________________

(вид транспортного средства и тип)

марки ________ двигатель No. __________ шасси No. ________________

кузов No. __________ государственный регистрационный знак _______,

Осмотр производился _____________________________________________.

Специалисту (эксперту) ___________________________________________

(фамилия, имя, отчество)

разъяснены его права и обязанности, предусмотренные ст. 58 (57)

(подпись специалиста (эксперта))

Участвующим лицам также объявлено о применении технических средств

(каких именно, кем именно)

Осмотр производился в условиях ___________________________________

(ясную, солнечную, пасмурную

погоду при искусственном (естественном) освещении,

без осадков, при дожде, снегопаде)

1. Внешние повреждения ___________________________________________

(указать их точное расположение,

направление, размеры и характер)

2. Наличие следов и других вещественных доказательств на

транспортном средстве ____________________________________________

(отпечатки пальцев, следы крови, мозгового отслоения,

скольжения, их точное расположение, направление, размеры,

3. Количество осей и колес ______________________________________.

4. Ширина колеи передних и задних колес _________________________.

5. Размер шин ___________________________________________________.

(маркировка, наличие на одной оси автомобиля

диагональных и радиальных шин)

6. Рисунок протектора шин ________________________________________

7. Состояние шин _________________________________________________

(износ рисунка протектора, наличие

повреждений на них и т.п.)

8. Степень загруженности машины __________________________________

9. Характер груза, его габариты и способ увязки __________________

10. Повреждение груза ____________________________________________

11. Показание спидометра ________________________________________.

12. Положение рычагов ручного тормоза и переключения передач _____

13. Состояние рулевого управления ________________________________

(суммарный люфт: признаки негерметичности усилителя руля

качество крепления узлов наличие повреждения деталей наличие

непредусмотренных для данной модели транспортного средства

14. Состояние тормозной системы: _________________________________

а) рабочей тормозной системы _____________________________________

(величина свободного хода педали,

равномерность действия тормозов, тормозной путь в

метрах или замедление автомобиля в м/с при его торможении

со скоростью 40 км/ч, наличие подтекания жидкости или утечка

воздуха, показания манометра тормозной системы, действуют

ли тормоза на прицепе и т.п.)

б) стояночной тормозной системы __________________________________

(удерживается ли ручным

тормозом транспортное средство с полной нагрузкой на уклоне

до 16% включительно легковых автомобилей и автобусов

в снаряженном состоянии - на уклоне до 23% включительно

грузовых автомобилей и автопоездов в снаряженном состоянии -

на уклоне до 31% включительно)

15. Состояние осветительных сигнальных приборов __________________

16. Состояние ветрового и боковых стекол транспортного средства

наличие и исправность стеклоочистителей и зеркал заднего вида ____

17. Давление воздуха в шинах каждого колеса ______________________

18. Характер неисправности других агрегатов и механизмов _________

19. После происшествия до осмотра транспортное средство находилось

(на месте происшествия, в ГИБДД, органе внутренних дел,

автобазе, автостоянке указать точный адрес и имели ли доступ

(перечень и индивидуальные признаки изъятых предметов,

Lawyer. Учет сезонных автошин

22 апр. 2008 19:42

УЧЕТ СЕЗОННЫХ АВТОШИН Анонс: Списание шин, замена и Учет сезонных, всесезонных, изношенных шин. Бухгалтерский и налоговый учет шин. Правила эксплуатации автомобильных шин АЭ 001-04 распоряжение Минтранс РФ от 21.01.2004 АК-9р РД 3112199-1085-02. Бланки на списание шин. Учет авторезины. Приобретаем шины

Вопрос о замене шин в связи с сезонными изменениями погоды возникает, как правило, после приобретения автомобиля. Учесть комплект шин в составе основного средства нельзя, так как стоимость основных средств, по которой они приняты к учету, не подлежит изменению, за исключением случаев достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств 1. В то же время приобретенные шины не могут быть отдельным инвентарным объектом, так как являются составной частью автомобиля, не могут использоваться без него и ОКОФ 2 не содержит такого объекта, как автомобильные шины.

Следовательно, их нужно относить к запасным частям. Кроме того, План счетов бухгалтерского учета предусматривает открытие к счету 10 «Материалы» субсчета 10-5 «Запасные части», на котором учитывается наличие и движение автомобильных шин в запасе и обороте 3.

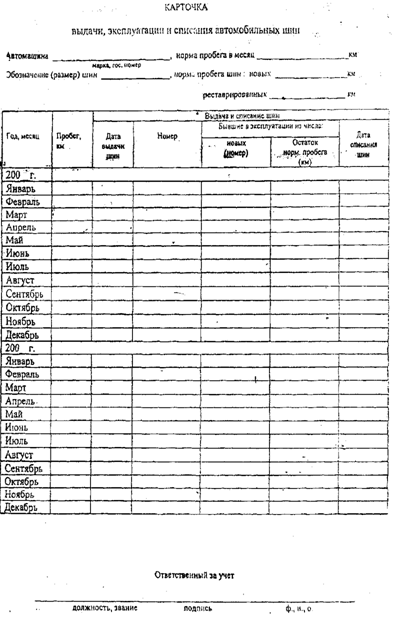

На каждую шину, установленную на автомобиль, заводится карточка учета, где указывается дата ввода в эксплуатацию, ежемесячный пробег, повреждения и износ 4. Ее форма приведена в приложении № 12 к Правилам эксплуатации автомобильных шин АЭ 001-04, утв. Распоряжением Минтранса РФ от 21.01.2004 № АК-9р. Данные Правила являются основным документом, регламентирующим обслуживание и эксплуатацию шин на территории РФ.

Примечание. Налоговые инспекторы уделяют необоснованно много внимания покрышкам, купленным для служебного автомобиля. Они утверждают, что учет шин должен вестись в соответствии с Правилами эксплуатации автомобильных шин АЭ 001-04, утвержденными приказом Минтранса России от 21 января 2004 г. № АК-9р.

Указанные правила действительны до 1 января 2008 года. Но пока не вышли новые.

Бухгалтерский учет замены и списание шин, бухгалтерские услуги

Автомобильные шины имеют определенный ресурс пробега. Нормативный пробег шин определяется Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02 ), утв. Минтрансом РФ от 04.04.2002, предназначенными для работников автотранспортных предприятий и других организаций, эксплуатирующих автотранспортные средства на территории РФ. Однако документы Минтранса РФ не входят в законодательную систему по бухгалтерскому учету и налогообложению, поэтому организации вправе самостоятельно установить нормы эксплуатационного пробега шин исходя из технических характеристик и сведений от изготовителей.

По мнению автора, целесообразнее пользоваться нормами Минтранса РФ, так как они разработаны специалистами на основе научных исследований, да и налоговые органы при проверках, как правило, ссылаются на нормативные документы министерств и ведомств.

При достижении нормы эксплуатационного пробега шины подлежат замене и снятию с учета. Однако снятие летних шин с автомобиля в начале зимы не влечет вывод их из эксплуатации и сдачу в утиль, если они по техническому состоянию пригодны к дальнейшему использованию. Другими словами, смена сезонных шин не свидетельствует о полном износе и выбытии.

Замена летних шин на зимние и наоборот является необходимым условием для поддержания эксплуатационных свойств автомобиля, и назвать это ремонтом нельзя, так как не происходит выбытия изношенных шин. Поэтому данную операцию можно рассматривать как связанную с содержанием автомобиля. Возникает вопрос: каким образом ее учесть?

Каких-либо специальных положений, касающихся порядка списания стоимости сезонных шин, в нормативных документах по бухгалтерскому учету материально-производственных запасов не содержится. Возможно несколько вариантов учета.

Вариант первый. По общему правилу по мере отпуска материалов со склада они списываются со счетов учета материальных ценностей на счета учета затрат на производство 5. Все условия для признания стоимости шин в расходах, предусмотренные п. 16 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Приказом Минфина РФ от 06.05.1999 № 33н, выполняются в момент установки шин на автомобиль. В бухгалтерском учете стоимость шин, изначально учтенных в составе материалов, списывается на расход единовременно в момент установки и в дальнейшем не подлежит корректировке при смене сезона исходя из фактического времени их эксплуатации до достижения ресурса пробега.

Например, организация в декабре приобрела и установила на автомобиль комплект зимних шин стоимостью 14 160 руб. в том числе НДС – 2160 руб. В бухгалтерском учете будут сделаны следующие записи:

Дебет 10-5 Кредит 60 – 12 000 – оприходованы зимние шины;

Дебет 19 Кредит 60 – 2 160 – отражен НДС по новым шинам;

Дебет 68 Кредит 19 – 2 160 – НДС принят к вычету;

Дебет 60 Кредит 51 – 14 160 – произведена оплата поставщику;

Дебет 20, 26, 44 Кредит 10–5 – 12 000 – списана стоимость шин при установке на автомобиль.

В данной ситуации возврат летних шин на склад в бухгалтерском учете не отражается, а фиксируется в карточках учета до момента их снятия с эксплуатации.

Второй вариант базируется на существующих Методических указаниях по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 № 119н. Ими определено, что при возврате подразделениями на склад неиспользованных материалов, списанных в производство, их стоимость необходимо отнести на уменьшение соответствующих затрат 6. То есть при возврате на склад зимних шин по окончании сезона на их стоимость надо будет уменьшить расходы организации. Снятые шины можно оценить по сложившейся на дату возврата стоимости исходя из цены их возможного использования с учетом данных о фактическом пробеге.

Дополним условия предыдущего примера. Перед весенне-летним сезоном был приобретен комплект летних шин стоимостью 14 160 руб. в том числе НДС – 2160 руб. В соответствии с Временными нормами… (РД 3112199-1085-02 ) летние шины зарубежного производства для автомобиля BMW 325i с типоразмером 185/65R15 списываются после пробега 50 000 км. По окончании сезона шины заменили. Их пробег за летнее время составил 23 000 км. Цена возможного использования шин рассчитывается с учетом износа, который определяется исходя из отношения фактического и нормативного пробега. В данном случае износ составляет 5520 руб. (23 000 км / 50 000 км x 12 000 руб.). Цена возможного использования шин составит 6480 руб. (12 000 – 5520). В бухгалтерском учете будут сделаны следующие записи:

Дебет 10-5 Кредит 20, 26, 44 – 6480 – отражен возврат летних шин на склад (с учетом износа) при замене летнего комплекта на зимний;

Дебет 20, 26, 44 Кредит 10–5 – 12 000 – при установке зимних шин на автомобиль их стоимость списана на счета учета затрат.

Третий вариант основан на аналитическом учете. Сезонный характер эксплуатации шин предполагает факт их временного использования. Поскольку Планом счетов предусмотрен учет переданных в эксплуатацию шин на счете 10 «Материалы», к нему могут быть открыты субсчета «Автомобильные шины в эксплуатации» и «Автомобильные шины в запасе», и до достижения нормы эксплуатационного пробега учет шин можно вести в аналитике. Следовательно, списывать автомобильные шины со счета 10 «Материалы» на счета учета затрат можно после того, как шины достигнут установленного ресурса пробега либо выйдут из строя.

В бухгалтерском учете это будет отражено следующими записями:

Дебет 10-5 «Автомобильные шины в запасе» Кредит 10-5 «Автомобильные шины в эксплуатации» – 12 000 – учтен возврат летних шин на склад по окончании сезона;

Дебет 10-5 «Автомобильные шины в эксплуатации» Кредит 10-5 «Автомобильные шины в запасе» – 12 000 – учтена установка зимних шин на автомобиль;

Дебет 20, 26, 44 Кредит 10-5 «Автомобильные шины в эксплуатации» – 12 000 – списана стоимость шин после того, как шины достигнут установленного ресурса пробега либо выйдут из строя.

Возможен и четвертый вариант учета шин, в полной мере отражающий сезонность их применения. Организация может списывать затраты на приобретение шин равномерно в течение периода их эксплуатации на основании данных о фактическом ежемесячном пробеге шин, производя расчет по формуле:

Сумма затрат = стоимость шин / норматив пробега х фактический пробег за отчетный период.

Например, в декабре пробег составил 2800 км. В бухгалтерской справке будет отражен соответствующий расчет (12 000 руб. х 2800 км / 50 000 км = 672 руб.), и в течение сезона на последнее число каждого месяца часть стоимости шин будет списываться на счета учета затрат. В учете будет отражено:

на дату установки шин на автомобиль (например, на 1 декабря):

Дебет 10-5 «Автомобильные шины в эксплуатации» Кредит 10-5 «Автомобильные шины в запасе» – 12 000 – учтена установка зимних шин на автомобиль;

Дебет 20, 26, 44 Кредит 10-5 «Автомобильные шины в эксплуатации» – 672 руб. и т. д. до окончания сезона в сумме, определяемой по указанной выше формуле;

При замене шин по окончании сезона:

Дебет 10-5 «Автомобильные шины в запасе» Кредит 10-5 «Автомобильные шины в эксплуатации» – на оставшуюся стоимость исходя из нормативного ресурса пробега.

Примечание. Поскольку в нормативных документах прямо не установлены способы ведения бухгалтерского учета операций по замене сезонных шин, организация вправе самостоятельно разработать порядок их учета и закрепить его в учетной политике 7.

Например, учитывать работу шин согласно Приказа Минсельхоза России от 16 мая 2003 г. № 750.

Скачать приказ с Карточкой учета работы шин по адресу

Анонс: Как списать летние шины которые были куплены вместе с автомобилем. Налоговый и бух учет авторезины.

В налоговом учете так же, как и в бухгалтерском, автомобильные шины, приобретаемые в целях сезонной эксплуатации, не могут быть классифицированы как объекты основных средств. Как уже указывалось выше, шина является лишь составной частью автомобиля и не используется самостоятельно как отдельное средство производства или управления организацией, что определяет объект основных средств в целях налогообложения прибыли 8.

В налоговом учете, когда затраты с равными основаниями можно отнести одновременно к нескольким группам расходов, налогоплательщик самостоятельно определяет, к какой именно группе он отнесет эти расходы 9 .

Расходы на замену сезонных шин могут быть отражены по статье 264 НК РФ 10. так как они экономически оправданы и связаны с поддержанием эксплуатационных свойств автомобиля. При этом стоимость сезонных шин включается в состав прочих расходов, связанных с производством и реализацией, которые являются косвенными и признаются единовременно на дату установки шин, уменьшая налоговую базу текущего периода 11 .

Также организация может признать замену шин в качестве материальных расходов на приобретение материалов, используемых на другие производственные и хозяйственные нужды (содержание, эксплуатацию основных средств и иные подобные цели) 12. Если у организации такие расходы в соответствии с учетной политикой для целей налогообложения прибыли относятся к косвенным, то они в полном объеме признаются расходами текущего отчетного (налогового) периода 13.

Существует риск, что контролирующие органы могут квалифицировать снятие шин с автомобиля и возврат их на склад по окончании сезона как получение возвратных отходов, что влечет за собой уменьшение материальных расходов организации в периоде такого возврата. Однако сезонные шины по окончании эксплуатационного периода не отвечают понятию возвратных отходов. Под последними понимают остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Кроме того, не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса 14 .

Шины не были образованы в процессе производства, их нельзя квалифицировать как неиспользованные, что подтверждается карточкой учета с данными о пробеге, но они остаются полноценными материалами, которые в последующем могут быть установлены на другой автомобиль, то есть будут использоваться по прямому назначению.

В целях минимизации налоговых рисков, учитывая сезонный характер эксплуатации шин, налогоплательщик вправе самостоятельно распределять расходы, основываясь на принципе равномерности признания доходов и расходов, закрепленном в п. 1 ст. 272 НК РФ, например на основе данных о фактическом пробеге шин аналогично порядку, предложенному в бухгалтерском учете (вариант 4).

Отметим, что Налоговый кодекс РФ не содержит прямых указаний о порядке учета расходов при замене сезонных шин. Организации необходимо самостоятельно принять решение, каким вариантом учета воспользоваться, и зафиксировать его в своей учетной политике. На взгляд автора, в бухгалтерском и налоговом учете целесообразно выбрать одинаковый порядок учета таких расходов, что позволит оптимизировать учет, избежав необходимости применения ПБУ 18/02.

Вся корреспонденция счетов приведена без применения положений ПБУ 18/02.

1) п. 14 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина РФ от 30.03.2001 № 26н

2) Общероссийский классификатор основных фондов (ОК 013-94), утв. Постановлением Госстандарта РФ от 26.12.1994 № 359

3) Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 07.05.2003) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

4) п. 83 Правил эксплуатации автомобильных шин АЭ 001-04. утв. Распоряжением Минтранса РФ от 21.01.2004 № АК-9р;

5) п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 № 119н

6) п. 112 Методических указаний по бухгалтерскому учету материально-производственных запасов

7) п. 8 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утв. Приказом Минфина РФ от 09.12.1998 № 60н

8) п. 1 ст. 257 НК РФ

9) п. 4 ст. 252 НК РФ

10) пп. 49 п. 1 ст. 264 НК РФ

11) п. 2 ст. 318, п.1 ст. 272 НК РФ

12) пп. 2 п. 1 ст. 254 НК РФ

13) п. 1, 2 ст. 318 НК РФ

14) п. 6 ст. 254 НК РФ

Ольховикова Мария Юрьевна,

старший эксперт-консультант компании ПРАВОВЕСТ

сезонной, всесезонной, изношенной резины

Транспортные средства имеются у многих организаций. И шины - их необходимая принадлежность. Учитываются шины по-разному, в зависимости от того, каким образом поступили они в организацию.

Кроме того, способ учета связан и с предназначением резины. Всесезонные шины эксплуатируются постоянно, до полного их износа или порчи. Зимняя и летняя резина устанавливается на транспортное средство исключительно на соответствующий временной отрезок календарного года.

Анонс: Замена и Учет сезонных, всесезонных, изношенных шин. Авторезина. Бухгалтерский и налоговый учет авторезины. Правила эксплуатации автомобильных шин АЭ 001-04 распоряжение Минтранс РФ от 21.01.2004 АК-9р РД 3112199-1085-02 Учет авторезины, шин.

Стоимость автомобильных шин (покрышка, камера и ободная лента), находящихся на колесах и в запасе при транспортном средстве, поступающих вместе с новым автомобилем (или прицепом), входит в его первоначальную стоимость и учитывается на счете 01 «Основные средства».

Стоимость шин, приобретаемых организацией для замены изношенных или испорченных, учитывается на счете 10 «Материалы» субсчет 5 «Запасные части». При этом Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) рекомендуется вести учет на этом счете шин, находящихся как в запасе, так и обороте. Напрашивается также обособленный учет резины, подлежащей восстановлению и ремонту. Таким образом, для учета стоимости шин к счету 10-5 могут открываться субсчета второго порядка:

«Автомобильная резина в запасе»;

«Автомобильная резина в обороте»;

«Автомобильная резина, подлежащая восстановлению».

Новые шины, как и любые другие материально-производственные запасы, принимаются к бухгалтерскому учету по фактической себестоимости. Ею же при приобретении шин за плату признается сумма фактических затрат организации, за исключением НДС и иных возмещаемых налогов (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов»; утв. приказом Минфина России от 09.06.01 № 44н). В бухгалтерском учете операция приобретения автомобильных шин отражается следующим образом:

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 60

- оприходованы новые автомобильные шины;

Дебет 19 Кредит 60

- выделен НДС, со стоимости автомобильных шин;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- принят к вычету НДС, выставленный поставщиком автомобильных шин;

Дебет 60 Кредит 51

- перечислены денежные средства за шины.

При передаче шин в эксплуатацию происходит внутренняя переброска по субсчет 10-5:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- переданы шины в эксплуатацию.

Отметим, что в организациях, имеющих большое количество транспортных средств на субсчете «Автомобильная резина в обороте» помимо резины, непосредственно находящейся на колесах транспортных средств, учитываются и шины, выданные в запас и находящиеся в обороте службы технической эксплуатации, а также в отведенных местах их хранения.

На каждую покрышку организация заводит Карточку учета работы автомобильной шины. Ее форма приведена в приложении 12 к Правилам эксплуатации автомобильных шин АЭ 001-04 (утв. распоряжением Минтранса России от 21.01.04 № АК-9-р).

Порядок её заполнения приведен в разделе 10 этих правил. Карточка заводится на каждую шину, в том числе и на те, что были учтены в первоначальной стоимости автомобиля. В неё заносится информация о техническом состоянии шины, пробеге (его показатели должны вносится ежемесячно), дефектах. При снятии шины с эксплуатации в карточке учета указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, куда направлена покрышка – в ремонт, на восстановление, на углубление рисунка протектора, в утиль или рекламацию.

При направлении шины на восстановление, углубление протектора или утиль карточка учета подписывается членами комиссии. В этом случае она является актом списания шины. Подтвердит она и необходимость ввода в эксплуатацию новой резины.

Упомянутые правила не позволяют снимать шины с эксплуатации и передавать их в утиль или восстановление, если они по своему техническому состоянию пригодны для эксплуатации (п. 88 правил). Перечень же производственных и эксплуатационных причин, по которым покрышки, камеры и ободные ленты могут быть преждевременно сняты с эксплуатации, приводится в приложении 9 к правилам.

Срок эксплуатации автомобильных шин устанавливается руководителем организации. Для его определения можно воспользоваться данными, приведенными в руководящем документе «Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02)» (утв. Минтрансом России 04.04.02). Во временных нормах приводятся данные среднестатистического пробега шин легковых и грузовых автомобилей, автобусов и троллейбусов (таблицы 1-3). Норма эксплуатационного пробега шин (Hi) определяется:

где H - значение среднестатистического пробега шин для данного транспортного средства;

К1 - поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства;

К2 - поправочный коэффициент, учитывающий условия работы автотранспортного средства (значения поправочных коэффициентов приводятся в таблицах 4 и 5).

При этом определено, что норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шин.

Примечание. При утверждении этого руководящего документа был установлен срок его действия - до 1 января 2004 года. Однако до настоящего времени этот документ пока не отменен.

При передаче шин в эксплуатацию их предназначение может быть следующим:Затраты по поддержанию в исправном состоянии объектов основных средств относятся к расходам по обычным видам деятельности (п. 7 ПБУ 10/99 «Расходов организации»; утв. приказом Минфина России от 06.05.99 № 33н). Расходы на содержание объекта основных средств (технический осмотр, поддержание в рабочем состоянии) включаются в затраты на обслуживание производственного процесса и отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета производственных затрат (п. 73 Методических указаний по бухгалтерскому учету основных средств; утв. 13.10.03 № 91н). В полной мере это относится и к случаям, связанным с приобретением автомобильных шин и их последующей установкой на автомобиль взамен изношенных. Поэтому в этом случае в бухгалтерском учете производится следующие записи:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- переданы новые шины для замены изношенных;

Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в обороте»

- стоимость новых шин учтена в расходах по обычным видам деятельности.

Пример 1 Организация в апреле 2006 года приобрела комплект шин для автомобиля. В этом же месяце шины были переданы в эксплуатацию взамен изношенных. За четыре покрышки было уплачено 13 452 руб. в том числе НДС - 2052 руб.

В бухучете приобретение шин и их установка отражается следующим образом:

Дебет 10 субсчет «Автомобильная резина в запасе» Кредит 60

- 11 400 руб. - оприходованы шины на склад;

Дебет 19 Кредит 60

- 2052 руб. - выделен НДС;

Дебет 60 Кредит 51

- 13 452 руб. – перечислены денежные средства за шины;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 2052 руб. - принят к вычету НДС по шинам;

Дебет 10 субсчет «Автомобильная резина в эксплуатации» Кредит 10 субсчет «Автомобильная резина в обороте»

- 11 400 руб. - переданы шины в эксплуатацию;

Дебет 26 Кредит 10 субсчет «Автомобильная резина в эксплуатации»

- 11 400 руб. - учтена в расходах по обычным видам деятельности стоимость шин.

Журнал "Практический Бухгалтерский Учет"

Евгений Петров, аудитор

Категория: Учет авторезины, шин.

сезонной, всесезонной, изношенной резины

Анонс: Замена и бухучет сезонных, всесезонных, изношенных шин. Авторезина. Бухгалтерский и налоговый учет авторезины. Правила эксплуатации автомобильных шин АЭ 001-04 распоряжение Минтранс РФ от 21.01.2004 АК-9р РД 3112199-1085-02Несколько иначе учитывается передача сезонных шин. Методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 29.12.01 № 119н) предписывают при отпуске МПЗ со складов на рабочие места списать их стоимость со счетов учета материальных ценностей на соответствующие счета учета затрат на производство (п. 93 методических указаний по учету МПЗ). При этом никаких ограничений, в том числе и при передаче автомобильных шин разработчики методических указаний не установили. То есть в бухгалтерском учете следовало бы осуществить две вышеприведенные проводки.

Однако, при обратной смене шин и передаче их на склад те же методические указания требуют отнести их стоимость на уменьшение соответствующих затрат (п. 112 Методических указаний). С учетом этого бухгалтерии необходимо будет совершить следующие проводки:

Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в обороте»

- уменьшены на стоимость сезонных шин расходы по обычным видам деятельности.

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»

- переданы на склад снятые сезонные шины.

Поэтому вполне понятной становится методика учета шин, прописанная в Инструкции к Плану счетов, рекомендующая осуществлять прямые и обратные «внутренные» проводки по счету 10 при установке и снятии сезонных шин. Так при установке зимних шин осуществляется запись:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- отражена стоимость переданных в эксплуатацию зимних шин.

По окончании же сезона происходит смена шин. Данная операция в бухгалтерском учете будет сопровождаться двумя записями - обратной по зимним шинам и прямой – по летним:

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»

- отражена стоимость зимних шин, снятых в связи с окончанием сезона;

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- отражена стоимость летней резины, используемой при эксплуатации автомобиля.

После износа сезонных шин или прихода их в негодность по иным причинам осуществляется проводка по переносу стоимости шин на счета учета затрат на производства (расходов на продажу):

Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»

- стоимость сезонных шин учтена в расходах по обычным видам деятельности.

Возможен также и вариант учета части стоимости сезонной резины по окончанию соответствующего сезона эксплуатации. Данная часть определяется исходя из фактической себестоимости и количества сезонов использования шин, устанавливаемого руководителем организации.

Выбранный вариант учета перенесения стоимости автомобильных шин в расходы желательно отразить в учетной политике организации.

Пример 2 Несколько изменим условия примера 1. В ноябре 2005 года организация приобрела зимние шины. В этом же месяце они были установлены на автомобиль. В конце марта зимние резина была заменена на летнюю. Стоимость последней на момент установки - 6612 руб.

Согласно учетной политике стоимость летних и зимних шин списывается частями после периода, в котором они эксплуатировались. При передаче шин в эксплуатацию для них установлена норма эксплуатационного пробега 35 000 км. С ноября по март автомобиль проехал 12 670 км.

При снятии зимних шин в марте организация вправе учесть в расходах по обычным видам деятельности часть стоимости зимней резины – 4126, 80 руб. (11 400 руб. 35 000 км х 12 670 км).

В бухгалтерском учете операции по установке зимней резины и замене её на летнюю сопровождается следующими записями:

Дебет 10 субсчет «Автомобильная резина в эксплуатации» Кредит 10 субсчет «Автомобильная резина в обороте»

- 11 400 руб. - переданы зимние шины в эксплуатацию;

Дебет 26 Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»

- 4126,80 руб. – часть стоимости зимних шин учтена в расходах по обычным видам деятельности;

Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5 субсчет «Автомобильная резина в обороте»

- 7273,20 руб. (11 400 – 4126,80) - отражена стоимость зимних шин, снятых в связи с окончанием сезона;

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- 6612 руб. - отражена стоимость летней резины, используемой при эксплуатации автомобиля.

Lawyer. Учет изношенной резины

27 окт. 2008 18:31

УЧЕТ АВТОМОБИЛЬНЫХ ШИН. УЧЕТ ИЗНОШЕННОЙ РЕЗИНЫсезонной, всесезонной, изношенной резины

УЧЕТ ИЗНОШЕННОЙ РЕЗИНЫ

Анонс: Замена и Учет сезонных, всесезонных, изношенных шин. Авторезина. Бухгалтерский и налоговый учет авторезины. Правила эксплуатации автомобильных шин АЭ 001-04 распоряжение Минтранс РФ от 21.01.2004 АК-9р РД 3112199-1085-02

Определение технического состояния шин, подлежащих списанию, производится комиссией, назначаемой приказом руководителя организации. Комиссия устанавливает возможность их восстановления или полную непригодность. По преждевременно выбывшим шинам комиссии также необходимо установить причины и виновных в этом лиц. Как было сказано выше, на каждую предъявляемую к списанию автошину должна быть полностью заполнена карточка учета работы автомобильной шины, которая подписывается комиссии.

Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте (утв. приказом Минтранса России от 24.06.03 № 153) предписывает включать затраты на восстановление износа и ремонт автомобильных шин в состав материальных затрат в расходах по обычным видам деятельности в пределах норм, утверждаемых Минтрансом России (п. 43 инструкции № 153). Причем такой порядок учета рекомендуется указать в учетной политике организации.

Под нормами, утвержденными Минтрансом России, следует, скорее всего, понимать норму эксплуатационного пробега шин (см. выше). После достижения пробега автомобильных шин этой величины они подлежат замене в обязательном порядке в целях безопасности дорожного движения. Однако преждевременный износ шин также не допускается. Поэтому разработчики упомянутой инструкции предлагают сверхнормативные расходы на восстановление износа и ремонт шин относить к внереализационным расходам (п. 97 инструкции № 153).

Однако данное предложение несколько противоречит положениям ПБУ 10/99, требующим отражать в учете затраты в той сумме, в которой они произведены, то есть в полной сумме независимо от каких-либо установленных лимитов.

Автомобильные шины, снятые с транспортных средств в связи с непригодностью, но которые могут быть отремонтированы или восстановлены, передаются на склад. При этом они оцениваются по цене возможного применения и учитываются на субсчете 10-5 субсчет «Автомобильная резина, подлежащая восстановлению». При передаче шин для восстановления их стоимость переносится на субсчет 10-7 «Материалы, переданные в переработку на сторону». Данные шины учитываются обособленно. На этот же субсчет относится и стоимость договора по их восстановлению. Полученные восстановленные шины принимаются к учету по общей стоимости, включая и расходы на их восстановление. Упомянутые хозяйственные операции в бухгалтерском учете отражаются следующим образом:

Дебет 10-5 субсчет «Автомобильная резина, подлежащая восстановлению» Кредит 91-1

- отражена стоимость шин, подлежащих восстановлению;

Дебет 10-7 Кредит 10-5 субсчет «Автомобильная резина, подлежащая восстановлению»

- резина передана для восстановления;

Дебет 10-7 Кредит 60

- отражена стоимость договора по восстановлению шин;

Дебет 10-5 субсчет «Автомобильная резина в запасе» Дебет 10-7

- восстановленные шины приняты на склад.

Снятые с транспортных средств автомобильные шины, признанные непригодными к восстановлению, приходуются по стоимости утильсырья.

Пример 3 В апреле 2006 года комиссия установила полную непригодность комплекта шин, установленных на автомобиле. Стоимость новых устанавливаемых шин – 10 400 руб. стоимость же снимаемых – 3460 руб. Изношенные шины списаны в утиль по стоимости 400 руб.

В бухгалтерском учете операция по смене изношенных шин отражается следующим образом:

Дебет 20 Кредит 10-5 субсчет «Автомобильная резина в эксплуатации»

- 3460 руб. – учтена в расходах по обычным видам деятельности стоимость изношенных шин;

Дебет 10 субсчет 6 «Прочие материалы» Кредит 91-1

- 400 руб. - приняты к учету непригодные к восстановлению шины;

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 субсчет «Автомобильная резина в запасе»

- 10 400 руб. - отражена стоимость шин, установленных на автомобиль.

Нередко случается, что автомобиль после аварии не подлежит восстановлению. Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости в качестве операционных доходов (п. 79 методических указаний по учету основных средств). Среди таковых могут оказаться и шины.

Пример 4

В марте 2006 года утвержден акт на списание автомобиля. Его первоначальная стоимость составляла 275 600 руб. сумма начисленной амортизации - 194 547 руб.

Запасные части, полученные при разборке автомобиля, оприходованы организацией. Среди них оказались и шины в количестве пяти штук. Они были оценены в 4250 руб. В апреле четыре из них установлены на другие автомобили.

В бухгалтерском учете в марте при выбытии автомобиля производятся следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации»

- 275 600 руб. - списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

- 194 547 руб. - списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

- 70 053 руб. (275 600 - 194 547) - списана остаточная стоимость транспортного средства;

Дебет 10-5 субсчет «Автомобильная резина на складе» Кредит 91-1

- 4250 руб. - оприходованы шины, снятые со списываемого автомобиля.

В апреле при установке шин на другие автомобили осуществляется проводка:

Дебет 10-5 субсчет «Автомобильная резина в обороте» Кредит 10-5 «Автомобильная резина на складе»

- 3400 руб. (4250 руб. 4 х 5) - отражена установка шин на другие автомобили.

УЧЕТ АВТОМОБИЛЬНЫХ ШИНсезонной, всесезонной, изношенной резины

Анонс: Замена и Учет сезонных, всесезонных, изношенных шин. Авторезина. Бухгалтерский и налоговый учет авторезины. Правила эксплуатации автомобильных шин АЭ 001-04 распоряжение Минтранс РФ от 21.01.2004 АК-9р РД 3112199-1085-02В налоговом учете затраты на содержание служебного транспорта включаются в прочие расходы, связанные с производством и (или) реализацией (подп. 11 п. 1 ст. 264 НК РФ). К таковым можно отнести и затраты по приобретению автомобильных шин. Причем такие затраты учитываются в прочих расходах даже тогда, когда стоимость шины превышает 10 000 руб. Включение шины в этом случае в амортизируемое имущество не корректно, так как она не подпадает под определение основных средств, приведенное в пункте 1 статьи 257 НК РФ.

Прочие расходы относятся косвенным. Косвенные же расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме включаются в расходы текущего (налогового) периода (п. 1 и 2 ст. 318 НК РФ).

Таким образом, в налоговом учете стоимость шин учитывается в расходах, уменьшающих полученные доходы, в момент ввода их в эксплуатацию. В бухгалтерском же учете такое происходит не всегда, пример - установка сезонных шин (см. выше).

Наличие разницы в величинах расходов, учитываемых в бухгалтерском и налоговом учетах, обязывает организацию обратиться к нормам ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. приказом Минфина России от 19.11.02 N 114н). Возникающая разница в расходах в бухгалтерском учете признается налогооблагаемой временной, так как она приводит к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетном или в последующих отчетных периодах. «Производной» же налогооблагаемой временной разницы является отложенное налоговое обязательство (п. 11 и 14 ПБУ 18/02).

Поэтому в примере 2 организация должна осуществить дополнительные проводки:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

- 2736 руб. (11 400 руб. х 24%) – начислена сумма отложенного налогового актива;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 990,43 руб. (4126,80 руб. х 24%) – уменьшена сумма начисленного отложенного налогового актива.

Некоторые организации, не имея своих транспортных средств, арендуют автомобили у физических лиц. Если договором аренды предусмотрено, что расходы по содержанию транспортного средства несет арендатор, то затраты на приобретение шин для автомобиля вполне уместно включить в прочие расходы, уменьшающие полученные доходы, при исчислении налога на прибыль.

Учет же в прочих расходах затрат на приобретение шин на автомобили работников, которым выплачивается компенсация за использование личного транспорта при служебных поездках, вызовет негативную реакцию налоговых органов. Чиновники неоднократно напоминают, что условия и порядок выплаты компенсаций за использование личных автомобилей в служебных целях установлены письмом Минфина России от от 21.07.92 № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок» И этим письмом определено, что в размерах компенсации уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат: износ, ГСМ, техническое обслуживание, ремонт. Поэтому дополнительные затраты по эксплуатации автомобиля не могут быть учтены в составе расходов, учитываемых при исчислении налога на прибыль (письмо Минфина России от 16.05.05 № 03-03-01-02/140).

В постановлении Правительства РФ от 08.02.02 № 92, которым установлены норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, не раскрываются составляющие компенсации. ТК РФ же предусматривается при использовании работником с согласия или ведома работодателя и в его интересах личного транспорта выплаты работнику компенсации за износ средства. Дополнительно к этому работодатель должен возместить и расходы, связанные с использованием автомобиля. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 НК РФ). Следование нормам ТК РФ, скорее всего, приведет организацию в арбитражный суд.

Обратим внимание на особенность учета в налогообложении имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств. С начала текущего года при использовании таких материально-производственных запасов в расходах учитывается сумма налога, исчисленная с их рыночной стоимости, учтенной во внереализационных доходах при демонтаже или разборке (п. 2 ст. 254 НК РФ).

Поэтому в примере 4 при установке снятой резины со списанной автомашины в расходах в налоговом учете будет учтено 816 руб. (3400 руб. х 24%). И это приводит к обязанности начислить отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

- 195,84 руб. (816 руб. х 24%) – начислена сумма отложенного налогового актива.

В момент же списания в бухгалтерском учете стоимости шин к обратной проводке, погашающей сумму отложенного налогового актива, добавляется ещё одна – по начислению постоянного налогового обязательства из-за возникающей постоянной разницы в величинах расходов, учитываемых в бухгалтерском и налоговом учетах – 2584 руб. (3400 – 816):

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 195,84 руб. – погашена сумма начисленного отложенного налогового актива;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 620,16 руб. (2584 руб. х 24%) – начислено постоянное налоговое обязательство.

"Правила эксплуатации автомобильных шин АЭ 001-04" действуют до 31.12.07. А какие правила вместо них

Ревизоры рекомендуют списывать шины по фактическому износу - превышение минимальной толщины протектора (для соблюдения правил дорожного движения), разрыв, не подлежащий ремонту и т.п, а учет вести только на забалансе.

Для сельхозпроизводителей есть форма 424-АПК "Карточка № __ учета работы шин" и форма 425-АПК "Реестр карточек № __ учета работы шин"

Примечание. См. по этой ссылке