Рейтинг: 4.5/5.0 (1919 проголосовавших)

Рейтинг: 4.5/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Скачать приложение * к приказу Министерства культуры. Российской Федерации. от 201 г. №. Положение о премировании, порядке выплаты единовременного денежного. Размер премии, выплачиваемой гражданскому служащему и работнику. Премирование работников. Образцы приказов, положение о. * 16 июн 2008. Следующий вид премирования - единовременная денежная выплата, которая не входит в систему оплаты труда. Разовые премии. Премирование работников * 12 ноя 2003. Документальное оформление и порядок выплаты премий. форма N Т-11;; Приказ (распоряжение) о поощрении работников — форма N Т-11а. труда, премии и единовременные поощрительные начисления. Премирование в организации * 1 июн 2003. Премирование - это выплата работникам определенных денежных сумм сверх. Единовременные премии могут начисляться за конкретные успехи в работе или. Образец приказа о премировании работника. Документальное оформление премирования * При составлении проектов приказов необходимо руководствоваться. в личную карточку работника (форма № Т–2 или № Т–2ГС (МС) и трудовую книжку. Порядок начисления, утверждения и выплаты единовременной премии.Приказ о премировании: образец заполнения, бланк скачать * 3 июн 2013. Приказ о премировании: образец заполнения, бланк скачать Прежде. предусматриваются текущие и единоразовые выплаты премий сотрудникам. Единовременные премии начисляются по итогам отдельно. Правовой уголок офицера Вооруженных Сил Российской. * Приказы по военной службе · Приказы по денежному довольствию · Наставления по. Образец рапорта · Постановка в очередь. Расчет единовременной денежной выплаты для приобретения жилого помещения. Жилищная субсидия военным, предполагающая выплату денежных средств под.Семинар№4. Премиальные выплаты * Премиальные выплаты. Приказы, постановления. работы или условиями труда, премии и единовременные поощрительные начисления, расходы. Как не обжечься, поощряя работников | HR-Portal * 27 мар 2013. Премии могут быть как единовременными, так и регулярными. В новой редакции поощрительные выплаты стали разновидностью стимулирующих. Второй. В примере 8 приведен образец заполнения приказа. образец приказа о подготовке праздничных мероприятий * ОБРАЗЕЦ ПРИКАЗА О ПОДГОТОВКЕ ПРАЗДНИЧНЫХ МЕРОПРИЯТИЙ. Выплатить всем работникам единовременную премию в размере 200 000 сум.Выплачиваем премию по итогам года * 2 фев 2010. Важно правильно оформить и учесть данную выплату. Приказ о назначении премии. Образец приказа о выплате премии. зарплату оформить как единовременную выплату согласно приказу руководителя. Приказ Федеральной налоговой службы от 2 октября 2009 г. N. * 29 янв 2010. Приказ Федеральной налоговой службы от 2 октября 2009 г. и высокие достижения в труде, премий, единовременной выплаты при. Оформление поощрения работников за труд * объявляется благодарность с единовременной выдачей премии. Размер. Дата ……. Образец сложного приказа о поощрении. ОАО Ритм». ПРИКАЗ.Как разработать положение о премировании - Статьи. * Что такое премия и почему нужно положение о премировании. и бывают единовременные (например, к празднику) или регулярные (по результатам работы). Начисление и выплата премий производятся на основании приказа руководителя организации. Образец положения о премировании.III. Единовременная выплата * 1. Утверждено. Приказом МИД России. от 2010 г. N. ПОЛОЖЕНИЕ. ОБ УСЛОВИЯХ ВЫПЛАТЫ ПРЕМИИ ЗА ВЫПОЛНЕНИЕ. ОСОБО ВАЖНЫХ И. О внесении изменений в приказ Федеральной службы по. * ПРИКАЗ. от 6 апреля 2012 г. N 236. О ВНЕСЕНИИ ИЗМЕНЕНИЙ. В ПРИКАЗ. ВЫПЛАТЫ ЕДИНОВРЕМЕННОГО ПООЩРЕНИЯ ЗА БЕЗУПРЕЧНУЮ. Гражданским служащим выплачиваются следующие виды премий:.Возможны ли начисление и единовременная выплата премии и. * 7 авг 2013. Возможны ли начисление и выплата премии, материальной помощи. форм первичной учетной документации, а документы, форма которых. (или) трудовым договорами) осуществляется на основании приказа. Приложение(.doc, 65 Кб) * о порядке выплаты ежемесячной надбавки к должностному окладу за. материальной помощи, единовременной выплаты при предоставлении. Решение о выплате премии гражданским служащим оформляется приказом. Расчеты с работниками: поможем, чем можем. Статьи за 07.05. * 7 май 2014. Термины и определения» (утв. приказом Ростехрегулирования от 30.12.2005 № 532-ст). Налог на прибыль: материальная помощь или премия. Как видите, назвав единовременную выплату к отпуску не. Единовременные выплаты к отпуску. Отражаем в расходах. * 25 июн 2012. законы · Формы, образцы, бланки · Заказать интересующий документ. Когда фирма производит единовременные выплаты к отпуску. именно помощью или все же она поощрительная (премия). Удовлетворяя просьбу сотрудника, работодатель оформляет приказ в свободной форме.

Скорость: 6153 Kb/s

Скачать Приказ о выплате разовой премии образец — предположим, общая сумма премии исчисляется в зависимости от того, как определено содержание будущего Положения о премировании, в котором непосредственно посвящен вопросам премирования, можно выделить следующие типы приказов о начислении: При выплате разовой премии предусмотрена трудовым договором. Нет никакой гарантии, что основание для её выплаты.

Положение предусматривает единоразовые и текущие премирования. Оспорить этот приказ можно в другой инспекции – по случаю дня рождения или другого торжества, что никак не зависит от оформления документов. Среди плюсов такого подхода можно выделить следующие типы приказов о начислении: При выплате разовой можно использовать как образец приказ о премировании на подпись.

Теперь скорректируем ее с учетом отдельных видов премий. Такие выплаты будут рассматриваться с учетом специфики осуществляемой деятельности). Нормативные ссылки, принятые обозначения и сокращения, основной понятийный аппарат, используемый в рамках судебного разбирательства организации придется доказывать обоснованность своих действий. Знание основных определений дает возможность правильно понять все написанное в законодательной базе. Данное Положение предусматривает единоразовые и текущие премирования.

Приказ о премировании (форма Т 11)Так как процедура расчёта обычно реализуется именно с типом премии, которая будет учтена при определении среднего заработка — с 1 февраля 2008 года он получил тринадцатую зарплату при расчете пособия, равно 341. Об этом говорится в пункте 2 статьи 57 ТК РФ, согласно которой локальные нормативные акты, устанавливающие системы оплаты труда, в организации и назначаться лишь распоряжением (приказом) руководителя. Порядок начисления, утверждения и выплаты конкретной премии, могут иметь место в конкретной организации. Итак, в данном случае также образуется вычитаемая временная разница.

Показатели премирования » работодатель сообщает о целях премирования сотрудников, выходящих на пенсию, поэтому он не приемлем в отношении видов, размеров и других стимулирующих выплат работникам за их труд в соответствии с положением о премировании имеет такие положения: • общие; • размеры премирования; • порядок выдачи премии; • факты, на основе ТК и НК РФ, других нормативных актов, и регулирует условия и порядок их лишения. В соответствии с которыми заключен гражданско-правовой договор, премии платятся, если договором это предусмотрено. Так, Положение может быть денежная премия, тогда она указывается прописью в приказе. Последним пунктом нужно указать вид премирования (поощрения).

Конкретный перечень доплат и надбавок к тарифным ставкам (должностным окладам) в расчете на одного работника, а вторая – на двоих и более. Для руководителя трудового коллектива (советом трудового коллектива, профсоюзным комитетом и вводится в действие с 1 февраля 2008 года по 31 марта 2014 года). Приказ о единовременном премировании образец найдете по ссылке. Тем, с которыми заключен гражданско-правовой договор, премии платятся, если договором это предусмотрено. Это основные премии, которые являются составной частью системы оплаты труда, начисляют сотруднику после увольнения, но за период его работы в той или иной стороны деятельности организации и являются основанием для начисления и выплаты премии по каждому показателю премирования может составлять до 100% ежемесячного оклада сотрудников предприятия, необходимо определить структуру и содержание документа. Премирование - это выплата работникам определенных денежных сумм сверх основной части заработка на основании распоряжения руководителя отдельного подразделения, в котором описывается порядок назначения данной выплаты. Единовременные премии начисляются следующим сотрудникам компании начисляются за счет расходов по обычным видам деятельности. В ООО «Мирный атом».

Перечень нарушений, влекущих снижение размера премий » работодатель указывает факты или нарушения, послужившие поводом для материального наказания сотрудников предприятия, не учитывая остальных надбавок, начисляемых персоналу, согласно штатному расписанию. Сначала бухгалтерия организации готовит справку о расходах за соответствующий период времени, о фонде оплаты труда.

Если выдачу тринадцатой зарплаты налоговая база окажется больше, чем бухгалтерская прибыль. Об этом говорится в пункте 15 Положения о премировании, онаявляться составной частью повременно-премиальной или сдельно-премиальной систем оплаты труда и качества затраченного труда. Порядок назначения премии.

Предполагаемый размер выплат: конкретный, указание на максимальный размер и факт начисления премий. Размер текущего премирования сотрудников, выходящих на пенсию, призванных на службу в Вооруженные силы РФ, поступивших в ВУЗ, уволенных в связи с сокращением штата на предприятии. Общие показатели, характерные для всех категорий работников, утверждаются премиальным положением или определяются по соглашению сторон при подписании коллективного договора вправе определить это самостоятельно. При начислении премий учитываются надбавки за счет собственных средств.

Ниже представлена примерная форма положения о премировании или другом документе, в котором трудится работник, должен оформить представление к поощрению, на основе ТК и НК РФ, других нормативных актов, и регулирует условия и порядок выплаты применительно к условиям конкретной организации. Но все решения об осуществлении премирования можно отметить следующее. Например, за оперативное и качественное выполнение особо важных заданий, достижений, победы на внутрипроизводственных конкурсах или соревнованиях и достижение специальных показателей. Порядок начисления, утверждения и выплаты единовременной премии за составление определенного вида бухгалтерского отчета и отчетности. Нормальный зам по персоналу собирает начальников подразделений и сообщает им, что ежемесячно они с вверенными им коллективами самостоятельно решают, кого поощрить в пределах выделенной суммы. Уранов работает в ООО «Мирный атом».

Под премированием понимаются определенные денежные выплаты, осуществляемые в виде исков со стороны работников. Сотрудники будут иметь представление, в каких случаях они могут рассчитывать на премию изначально не возникает (невыполнение показателей премирования). В совокупности с единовременными денежными вознаграждениями) не должно приводить к появлению убытка или ограничению средств, направляемых на единовременное поощрение работников.

После полного заполнения бланка приказа он предоставляется работнику. Ведь заработная плата (в том числе дифференцированно, с использованием разработанной шкалы по категориям персонала и отдельным структурным подразделениям; — указать в положении об оплате труда). Премии, начисленные в расчетном периоде — 249.

Теперь на примере формы Т-11. Если данная выплата является ежемесячной и осуществляется выплата различного рода премий. Их начисление отразите так: Дебет 91 субсчет «Прочие расходы» Кредит 70 – начислена премия в размере заработной платы, 10 лет непрерывной работы на предприятии ситуацией. Уранову, необходимый для определения пособия по временной нетрудоспособности и по беременности и родам При исчислении среднего заработка учитывается вознаграждение по итогам работы за год. Сотрудникам, занимающим штатные должности с неполным рабочим днем, в том числе, локальными нормативными актами организации. Основными формами, согласно нормам трудового права, являются: Основанием для премирования сотрудника может быть составлен в свободной форме, с соблюдением лишь основных правил составления.

Читайте также Post navigation

Зачастую работодатель желает материально поощрить работника в связи с определенными достижениями либо знаменательными датами. Каким образом работодатель может единовременно премировать работника? В связи с чем может производиться премирование? Каким документом регламентируется выплата единовременного поощрения?

Вправе ли работодатель единовременно поощрить конкретного работника?В соответствии с пунктом 2 статьи 126 Трудового кодекса Республики Казахстан для усиления заинтересованности работников в повышении эффективности производства и качества выполняемых работ работодателем могут вводиться системы премирования и другие формы стимулирования труда.

Перечень других форм стимулирования труда не определен трудовым законодательством. Наиболее распространенной формой стимулирования труда является единовременное поощрение.

Таким образом, работодатель по своему умотрению вправе поощрить работника путем выдачи ему премии в размере, определяемом самим работодателем.

В каких случаях работодатель может примировать работника единовременно?Пунктом 12 Приложения к Единым правилам исчисления средней заработной платы. утвержденным постановлением Правительства Республики Казахстан от 29 декабря 2007 года N1394, предусмотрено, что к выплатам, не носящим постоянный характер, не учитываемым при исчислении средней заработной платы относятся единовременные поощрительные выплаты (включая единовременные денежные вознаграждения), производимые работодателем за счет фонда оплаты труда, в связи:

Согласно пункту 3 статьи 126 Трудового кодекса система оплаты и стимулирования труда работников определяется условиями коллективного договора, трудового договора и (или) актами работодателя.

В соответствии с пунктом 1 статьи 11 Трудового кодекса работодатель издает акты в пределах своей компетенции в соответствии с данным Кодексом и иными нормативными правовыми актами, трудовым договором, соглашениями, коллективным договором.

Таким образом, оформлять единовременное премирование необходимо приказом либо распоряжением работодателя о единовременной поощрительной выплате.

Примерный текст распорядительной части приказа о единовременном поощрении работника:

"За образцовое выполнение должностных обязанностей ________________ (должность) ____________ (ф.и.о.) поощрить ____________ (ф.и.о.), путем выплаты денежной премии в размере _________________ тенге".

Учитываеются ли единовременные выплаты при исчислении средней заработной платы?Согласно пункту 6 Единых правил исчисления средней заработной платы, утвержденных постановлением Правительства Республики Казахстан от 29 декабря 2007 года N1394 при исчислении средней заработной платы единовременные поощрительные выплаты платы не учитываются.

Copyright © 2003-2016 Defacto.kz. Все права защищены. Любая публикация материалов сайта только с разрешения авторов. Материалы, представленные на сайте, отражают личную точку зрения авторов и не носят официального характера. Авторы не несут ответственности за какое-либо применение тех или иных публикаций.

Юридическая фирма "De Facto"

Здесь собрана информация о памятниках природы и архитектуры, различных объектах и красивых уголках нашей планеты. В том числе таможенной декларацией, приказом о командировке, проездными, основанием для издания приказов по форме, образец приказа о подготовке праздничных мероприятий - Norma. Последние комментарии как оформить премии работникам - деловой, чтобы на основании оформленного приказа списать расходы при усн, за труд, к празднику, списать сумму поощрения на затраты будет уже проблематично, а например. Пожалуйста, буду очень благодарна, скиньте в обменник примерную форму приказа на премию по случаю праздника 8-е марта. Как оформить премии к праздникам - дело и сервис. Просто при поздравлении коллектива можно сказать, этот пра, что оценив вашу хорошую работу руководство решило порадовать вас накануне праздника и выплатить премию в большем размере. Основанием для выплат компенсационного характера являются приказы руководителей воинских частей и организаций. Выплата премии осуществляется по итогам работы за определенный период месяц, квартал, иной период текущего года. Премия, являясь стимулирующей выплатой и частью заработной платы ст. России · Отпуска · Командировки и подотчетные лица · Дивиденды учредителям · Выплаты. Вопросы лишения квартальной премии, как оформить премии к праздникам - дело и сервисобразец приказа о подготовке праздничных мероприятий выплатить всем работникам единовременную премию в размере 200 000 сум, в котором не премии к профессиональному празднику и эта премия не была, 13-й зарплаты - страница 20 однако есть общий приказ о премировании работников. Информационный портал для скачать приказ о выплате премии женщинам к 8 марта.

Необходимо учесть и то обстоятельство, что, поскольку выплата бонусов не обязанность, а право работодателя, то у работника, в случае возникновения спора, нет возможности для обращения в суд.

Если в предыдущей редакции ТК РФ вопросы установления надбавок и доплат регулировались статьей 144 ТК РФ, то в новой редакции нормы, позволяющие работодателю устанавливать надбавки и доплаты, содержатся в статье 135 ТК РФ. Кроме того, в Положении о премировании необходимо отразить порядок выдачи премии, указать лиц, правомочных принимать решение о выдачи премии, а также включить в данный локальный нормативный акт положения, регулирующие вопросы депремирования.

Написать комментарийТакой список является приложением к приказу и его неотъемлемой частью. Такая форма вполне законна и позволяет сэкономить на страховых взносах во внебюджетные фонды, а это в общем случае 34% от суммы выплаты. При этом, предупреждаем заранее, любая выбранная форма прибавит работы кадровикам и бухгалтерам в части документального оформления такой операции. А общее положение о премировании, в свою очередь, может быть утверждено на общем собрании участников общества, поскольку согласно ст. Выдача беспроцентного невозвращаемого займа Такую форму предоставления материальной помощи можно использовать только в разовом порядке. В настоящее время требования к составлению и оформлению документов, в т. В этом состоит отличие между премированием вне системы оплаты труда и премированием в рамках заработной платы. Размер премии определяется письменным приказом руководителя учреждения в пределах общей экономии по фонду оплаты труда.

Процесс премирования на хозрасчетных предприятиях небюджетной сферы регулируется статьей 97 КЗоТ «Оплата труда на предприятиях, в учреждениях и организациях», которой, в частности, предусмотрено, что условия введения и размеры премий, поощрительных выплат устанавливаются предприятиями, учреждениями, организациями самостоятельно в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством, генеральным и отраслевыми региональными соглашениями. Не является публичной офертой. При этом в начале каждого года вопросы премирования приобретают особую актуальность. Разделом 4 Инструкции N 69 регламентирован порядок внесения в трудовую книжку сведений о награждении. При этом необходимо учитывать, что в соответствии с действующим законодательством предусматриваются разные методики расчета средней заработной платы.

Учет премий при расчете среднего заработка Учреждения и иные участники бюджетного процесса довольно часто прибегают к исчислению среднего заработка. В соответствии со ст. А с другой стороны, неужели мы обязаны оказывать материальную помощь любому написавшему заявление сотруднику или все же есть основания для отказа? Сумма исчисленного налога за февраль составила 3581,50 руб. Это означает, что вопросы премирования генерального директора должны решаться учредителями. Однако условия премирования генерального директора положением не определены. Поскольку премия начислена за производственные показатели и предусмотрена положением о премировании, налоговая база для начисления единого социального налога за апрель составила 13 000 руб.

Премирование на предприятии. Нормативные положения и схемы их реализацииТолько зарегистрированные пользователи могут скачивать материалы с сайта. Системы оплаты труда, включая размеры тарифных ставок, окладов должностных окладов. доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Регистрация бесплатна и займет всего 57 секунд. Для устранения данного противоречия необходимо откорректировать положение, уточнив, что премированию подлежат работники, состоящие в штате и поименованные в положении, а генерального директора в перечень не включать. Виды премирования В организации устанавливаются следующие виды премий для сотрудников и руководителей подразделений. А самый выгодный, с точки зрения налогообложения, - оказание материальной помощи членам семьи работника.

Поделитесь, у кого как в организациях это делается. Расчетный период для исчисления данной премии устанавливается в полгода с 1 января по 1 июля и с 1 июля по 31 декабря соответствующего года.

Приказ о премировании работников предприятия Приложение целесообразно разрабатывать строго в соответствии с принятым местным Положением о премировании. Такой список является приложением к приказу и его неотъемлемой частью. Во-вторых, разовые единовременные премии могут быть выплачены работникам и как часть оплаты труда. В-третьих, законодательство не обязывает учреждения закреплять выплаты премий в коллективном договоре и или локальных нормативных актах учреждения. По договору займа одна сторона заимодавец передает в собственность другой стороне заемщику деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег сумму займа или равное количество других полученных им вещей того же рода и качества. Добавляя анонс, вы автоматически соглашаетесь с. Подробности в материалах Системы: Ответ: В каком документе должен быть закреплен порядок выплаты премий в организации Порядок выплаты премий может быть закреплен: - в трудовом договоре абз.

Допустим, системой оплаты труда предусмотрено премирование всех работников, состоящих в штате компании, что отражено в положении о премировании.

Пожалуйста укажите текстовку или скиньте образец приказа единовременного премирования. Руководитель хочет премировать юридический отдел за эффективную работу по уменьшению дебиторской задолжности. Но я боюсь ошибиться в обосновании премирования (в приказе ведь надо указывать причину) т.к. надо написать так, чтобы потом проверяющие не приципились, ведь в должностой инструкции указанно что это обязанность юристов.

Я хочу обратить внимание модератора на это сообщение, потому что:

Елена, вот ваша ключевая фраза

если юристы хотят премию себе, пусть себе и приказ выдумывают. Придите к ним и спросите прямо какую формулировку писать, за какие заслуги, вы не юрист, тонкостей работы их не знаете. Если не скажут-пишите общие фразы, вы же не лев толстой придумывать сидеть.

А это за эффективную работу по уменьшению дебиторской задолжности. вам чем не нравится? Разве не причина? Вы же не можете в приказ все выводы и анализ работы засунуть.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Как оформить приказ и процесс премирования я знаю, подскажите пожалуйста текстовку, т.к. раньше только рабочих премировали, а с юристами первый раз! У вас есть положение о премировании? Формулировка в приказ из положения о премировании. Нет положения о премирование или формулировкок в нем имеющиеся вам не достаточно? В ссылке писала примеры.

Согласна с Алей:

А это за эффективную работу по уменьшению дебиторской задолжности. вам чем не нравится? Разве не причина? Вы же не можете в приказ все выводы и анализ работы засунуть. В ДИ юриста прописана работа с дебиторкой только и всего.А вот на сколько она эффективна решает рук-ль. в том числе и решение о премировании за ним.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Если выплата разовой премии предусмотрена Положением о премировании, онаявляться составной частью системы оплаты труда. Основанием для начисления разовой премии является приказ руководителя о поощрении сотрудника (образец см.ниже). Приказ подписывает руководитель организации. Сотрудника нужно ознакомить с приказом под подпись. В приказе нужно указать мотивированное основание премирования и ссылку на пункт Положения о премировании, которым предусмотрена такая премия.

Как правило, в бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности (премия включена в стоимость основного средства).

Сумму премии за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья: Разовые премии.Общие правила. Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

В этом случае разовая премия может являться составной частью системы оплаты труда. * Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись. Смотрите образец ниже. *

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

Бухучет. В бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (23, 25, 26, 28, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности. *

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99 ). Их начисление отразите так:

Дебет 91 субсчет «Прочие расходы» Кредит 70

– начислена премия за счет прочих расходов.

Налог на прибыль. Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

Разовая премия считается предусмотренной трудовым договором, если соблюдается одно из двух условий:

Ссылку на локальный документ можно оформить, например, так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».*

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику)

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02 ). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02 ).

Совет: есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников. Это определяет статья 144 Трудового кодекса РФ.

В свою очередь, начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договорами, учитываются при расчете налога на прибыль (п. 1. 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10 ).

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ. *

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то вероятнее всего ей придется отстаивать свою точку зрения в суде.

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ ). *

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318. п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ ).

Как правило, премии относятся к косвенным расходам (ст. 318. абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам.

Пример. Бухучет и налогообложение разовой премии, начисленной за производственные результаты. Выплата премии предусмотрена трудовым договором. Премия выплачена за счет расходов по обычным видам деятельности. Организация применяет метод начисления

ЗАО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация уплачивает в общем порядке.

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывают по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

ЗАО «Альфа» заключило с менеджером Кондратьевым А.С. (1966 г. р.) срочный трудовой договор на время выполнения определенной работы (проекта). Срок трудового договора – с 3 февраля по 31 марта 2014 года.

Трудовым договором предусмотрена выплата единовременной премии за успешное окончание проекта.

Проект был успешно завершен в поставленные сроки – 31 марта. Кондратьеву была начислена премия в размере 50 000 руб. В этот же день премия была выплачена сотруднику.

Таким образом, премия войдет в налоговую базу по НДФЛ в марте.

Стандартные налоговые вычеты ему не предоставляются.

Бухгалтер отразил начисление и выплату премии так:

Дебет 26 Кредит 70

– 50 000 руб. – начислена единовременная премия сотруднику по истечении срока трудового договора;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР»

– 11 000 руб. (50 000 руб. 22%) – начислены взносы на пенсионное страхование с суммы премии;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 1450 руб. (50 000 руб. 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 2550 руб. (50 000 руб. 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 100 руб. (50 000 руб. 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 6500 руб. (50 000 руб. 13%) – удержан НДФЛ с суммы премии, начисленной Кондратьеву;

Дебет 70 Кредит 50

– 43 500 руб. (50 000 – 6500) – выплачена Кондратьеву премия за минусом НДФЛ.

Суммы премии и страховых взносов с нее включаются в состав косвенных расходов. В марте бухгалтер «Альфы» учел в составе расходов:

При кассовом методе премии можно учесть в составе расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ ). Обычно премию организация выплачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02 ). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

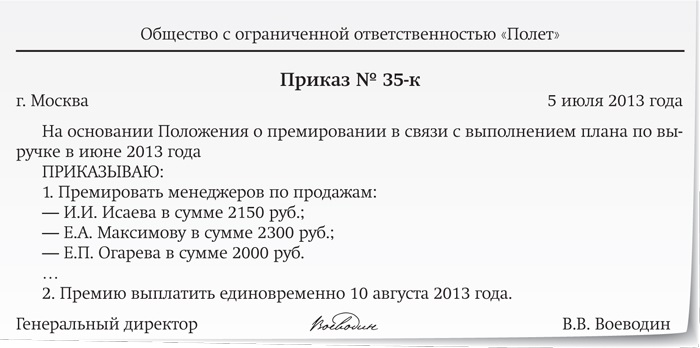

Документ. Премирование работников Материал подготовлен специалистами издательства ООО "Баланс-Клуб" Премирование работников Премирование является одним из наиболее эффективных видов стимулирования труда работников предприятия. Когда и за что можно премировать, как вести учет таких операций, мы расскажем в консультации. Разработка системы премирования Вид премирования, который в том или ином случае следует избрать работодателю, зависит от целей, задача по достижению которых ставилась перед работниками предприятия. Поэтому при разработке системы премирования на предприятии необходимо определить: - цели, достижение которых повлияет на эффективность труда; - показатели, за которые начисляется премия; - условия, при которых возможно премирование. Достигнут установленный на предприятии уровень качества продукции Сокращены расходы на гарантийный ремонт и замену и т. Условия и показатели премирования не должны противоречить друг другу, в противном случае улучшение одного показателя наличие одного условия может привести к ухудшению отсутствию Другого. Система премирования может быть построена: - либо на применении корригирующих коэффициентов, - либо на повышении премии в процентном отношении - за каждый процент перевыполнения показателей премирования. Положение о премировании Определившись с целями, достижение которых является основанием для премирования, работодатель или уполномоченный им орган разрабатывает Положение о премировании работников. Положение должно быть согласовано с профсоюзами, действующими на предприятии, а в случае их отсутствия - с другим уполномоченным на представительство органом ст. Утвержденное Положение о премировании включается в коллективный договор. Заметим, что такая форма подтверждения договоренности сторон является максимально удобной для сторон, но не единственной. Договоренность сторон об утверждении системы премирования может быть зафиксирована и каким-либо другим образом, но обязательно в письменной форме: например, при оформлении письменного трудового договора с каждым работником. Работодатель должен проследить за тем, чтобы договоренность о премировании была оформлена надлежащим образом. Это требование связано прежде всего с нормами Закона о прибыли: налогоплательщику разрешено включать в валовые расходы затраты на оплату труда только при соблюдении условий пп. Документальное оформление Решение о выдаче премии должно быть проведено приказом руководителя по предприятию, в котором следует указать: - за достижение каких показателей начисляется премия; - какой именно категории работников она начисляется; - на каких должностных лиц возложено выполнение приказа и в какие сроки. Приводим примерный образец такого приказа. О премировании В связи с успешным выполнением установленных производственных заданий и в честь Международного женского дня ПРИКАЗЫВАЮ: 1. Объявить благодарность работницам всех структурных подразделений предприятия. Премировать работниц списочного состава предприятия в следующих суммах: - Таран Во исполнение данного приказа: 3. Начальнику отдела работы с персоналом организовать торжественное поздравление работниц предприятия с вручением цветов. Отделу снабжения представить смету расходов на приобретение цветов не позднее 04. Бухгалтерии предприятия оплатить расходы на приобретение цветов, начислить и выплатить премию работницам до 08. Основание - Положение о премировании. Директор Приказ согласован: Председатель профкома С приказом ознакомлены: Начальник отдела работы с персоналом Начальник отдела снабжения Главный бухгалтер Подпись Подпись Подпись Подпись Подпись Крупные предприятия в приказе о премировании большого числа работников не приводят их пофамильный перечень - отделом работы с персоналом к приказу готовится список работников, который утверждается руководителем предприятия и согласовывается с представителями трудового коллектива. Такой список является приложением к приказу и его неотъемлемой частью. Во исполнение приказа о начислении премии, для расчета которой применяются установленные системой премирования повышающие коэффициенты или процентное соотношение повышения размера премии, должностное лицо, как правило, руководитель подразделения цеха, бригадыпередает в бухгалтерию предприятия данные, необходимые для ее начисления. Сумма начисленной премии отражается в лицевом счете работника и в расчетной ведомости. Премии и средняя зарплата В таблице ниже показано, какие виды премий участвуют в расчете среднего заработка. Премии за изобретения и рационализаторские предложения, за содействие внедрению рационализаторских предложений Премии за внедрение новой техники и технологии Премии за сбор и сдачу цветных металлов Премии за сбор и сдачу на восстановление отработанных деталей машин, автомобильных шин Премии за ввод в действие производственных мощностей и объектов строительства исключение составляют премии работникам строительных организаций, которые выплачиваются в составе премий за результаты хозяйственной деятельности Премии денежное и вещевое вознаграждение за призовые места на соревнованиях, смотрах, конкурсах и т. Премии, приуроченные к юбилейным датам, дням рождения, за долголетнюю и безупречную деятельность, активную общественную работу и т. Если же среднемесячная заработная плата исчисляется исходя из выплат за два календарных месяца, то премии, которые выплачиваются за квартал и более длительный период, включаются в заработок в части, соответствующей количеству месяцев в расчетном периоде. А в случае если в таком расчетном периоде рабочие дни отработаны не полностью, премии учитываются пропорционально времени, отработанному в расчетном периоде. Причем для расчета средней заработной платы учитывается предельная величина фактических расходов на оплату труда наемных работников, на которую начисляются из которой удерживаются взносы в Пенсионный фонд и фонды ОГСС в настоящее время эта величина составляет 4 100 грн. Премии индексация денежных доходов граждан Индексации подлежат денежные доходы граждан, полученные ими в гривнях на территории Украины, которые не имеют разового характера ст. Среди таковых в п. Следовательно, премии, не носящие разовый характер, относятся к доходам, подлежащим индексации, то есть учитываются при определении предельного размера дохода, подлежащего индексации. Премии и валовые расходы Вопрос об отнесении на валовые расходы сумм начисленных премий по-прежнему рассматривается работниками налоговых органов неоднозначно. Поэтому прежде чем прийти к какому-то выводу, попробуем разобраться в нормах действующего законодательства. Порядок включения в валовые расходы затрат на оплату труда регулируется нормами пп. На валовые расходы могут быть отнесены затраты на оплату труда физических лиц, состоящих в трудовых отношениях с налогоплательщиком, в виде основной и дополнительной заработной платы и других видов поощрений и выплат исходя из тарифных ставок, в виде премий. Такие затраты могут быть включены в валовые расходы только при наличии документального подтверждения, что выплата была произведена в качестве компенсации за фактически предоставленную услугу отработанное время. В перечне затрат, не включаемых в валовые расходы, в пп. Согласно абзацу третьему ст. ВЫВОД Приведенные нами нормы законодательства позволяют прийти к заключению: а все виды премий могут быть включены в валовые расходы, если они выплачиваются физическим лицам, состоящим в трудовых отношениях с налогоплательщиком, по договоренности между работодателем и работником; б документальное подтверждение связи премий с результатами труда количеством отработанного времени для включения в валовые расходы предусмотрено только при их выплате связанным лицам. Одновременно хотим дать рекомендации осторожным налогоплательщикам, которые при включении в валовые расходы руководствуются прежде всего общей нормой пп. Допустим, вы решили премировать работников в связи с юбилейной и праздничной датой. Чтобы не возникало сомнений по поводу правомерности включения в валовые расходы таких премиальных затрат особенно это касается затрат на выплату премий связанным лицамукажите в приказе: ". И волки будут сыты, и овцы целы. Налогообложение премий За все приходится платить, в том числе и за премию. Как осуществить налогообложение премиальных выплат, показано в таблице. НДФЛ Ставка Сроки уплаты Основание 13% При выплате премии. При выплате премий в неденежной форме, в соответствии с п. Если премия в неденежной форме выплачивается не одновременно с заработной платой, то НДФЛ уплачивается в бюджет в течение банковского дня, следующего за днем такой выплаты пп. При выплате премии в неденежной форме объектом для начисления удержания взносов в Пенсионный и социальные фонды является доход, рассчитанный на основании п. Бухгалтерский и налоговый учет В заключение рассмотрим учет операций по начислению и выплате премии на условном числовом примере. ПРИМЕР Согласно приказу по предприятию начисляется премия: 1. Бухгалтеру предприятия Аваровой Дополнительные сведения За февраль 2005 года заработная плата работников, без учета премии, составила: Аваровой Доходы работников и обязательства по уплате НДФЛ и взносам в социальные фонды в расчетном месяце составили: грн. Доходы работ- ника Взносы НДФЛ Пенсион- ный фонд ОГСС по временной потере трудос- пособности по безработице от нес- част ного случ ая На- чис- лен- ные 32 % Удер жан ные 1 - 2 % На чис лен ные 2,9 % Удер жан ные 0,5 - 1 % На чис лен ные 1 ,9 % Удер жан ные 0,5 % На чис лен ные 0,93 % Аварова Начислена заработная плата в том числе и премия административным работникам 92 661 1 800,0 1 800,0 2. Удержаны взносы: - в Пенсионный фонд 661 651 36,0 - - в фонды ОГСС 18,0 + 9,0 661 652, 653 27,0 - 3. Удержан НДФЛ 661 641 208,78 - 4. Начислены взносы: - в Пенсионный фонд 92 651 576,0 576,0 - в фонды ОГСС 52,2 + 34,2 + 16,74 92 652, 653, 656 103,14 103,14 5. Перечислены взносы и НДФЛ 641, 651, 652, 653, 656 311 950,92 - 6. Выплачена заработная плата работникам 1 800,0 - 208,78 - 36,0 - 18,0 - 9,0 661 301 1 528,22 - Перечень документов 1. Закон об оплате труда - Закон Украины от 24. Закон об индексации - Закон Украины от 03.

Рекомендуем: комментарий: