Рейтинг: 4.6/5.0 (1933 проголосовавших)

Рейтинг: 4.6/5.0 (1933 проголосовавших)Категория: Инструкции

Инструкция по заполнению 6-НДФЛ составлена с учетом новых разъяснений чиновников. Здесь детальный разбор заполнения сложных строк формы 6-НДФЛ.

Инструкция по заполнению 6-НДФЛ в 2016 годуРасчет 6-НДФЛ включает титульный лист и два раздела:

Раздел 1 заполняют нарастающим итогом за I квартал, полугодие, 9 месяцев и календарный год. В разделе 2 сведения приводят только за последние три месяца.

Титульный лист 6-НДФЛРассмотрим, как заполнять титульный лист.

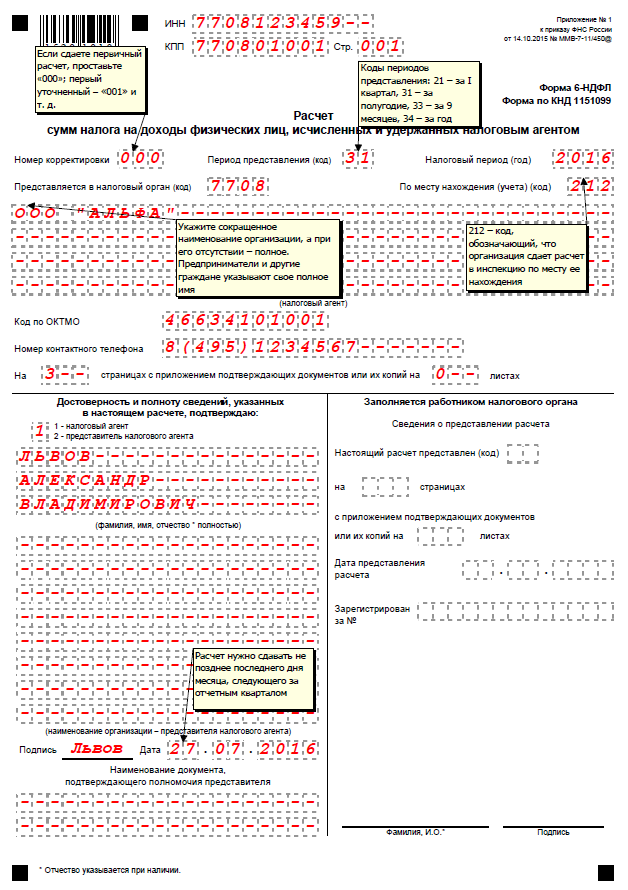

Данные налогового агентаНа титульном листе формы записывают название компании, указывают ИНН и КПП организации. Для ИНН предусмотрено 12 ячеек. В двух последних ставят прочерки.

Номер корректировкиВ строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

Период представленияПо строке «Период представления (код)» указывают:

Для организаций, которые реорганизуются или ликвидируются предусмотрены свои коды (51, 52, 53 и 90 соответственно).

Налоговый периодВ данную строку вписывают 4 цифры, которые обозначают налоговый период. В этом году – 2016.

Код места учетаВ поле «По месту нахождения (учета) (код)» также проставляют специальные трехзначные коды. Большинство компаний должны отразить код:

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утвержден приказом Росстандарта от 14 июня 2013 н. № 159-ст).

Образец титульного листа 6-НДФЛ за 9 месяцев

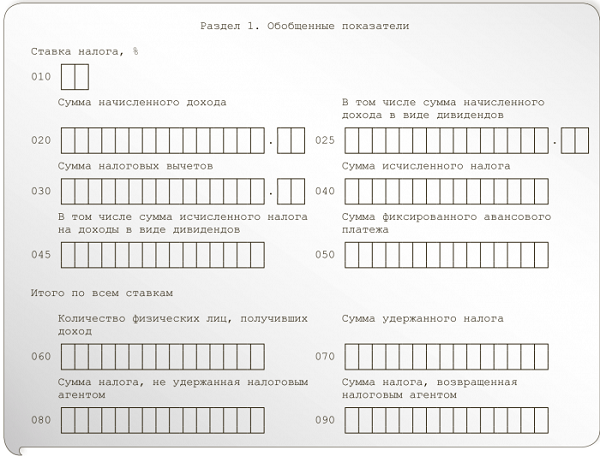

В разделе 1 формы указывают:

Здесь приводят итоговые суммы начисленного дохода и исчисленного налога на доходы. Вот что отразить:

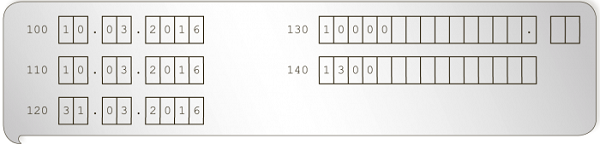

По каждой выплате заполняют свои строки 100-140. Доходы отражают в хронологическом порядке.

Заполнить строки в разделе 1 и 2 помогут наши статьи:

Много сложностей в 6-НДФЛ вызывает переходящая зарплата. Например, зарплату за сентябрь выплатили в октябре. Тогда налог с сентябрьской зарплаты надо показать только в строке 040 расчета за 9 месяцев. В строке 070 или в строке 080 сумму не отражают. В раздел 2 выплата попадет в 6-НДФЛ за год. Это следует из письма ФНС от 16 мая 2016 г. № БС-4-11/8609.

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 годаВ разделе 1 укажите выплаты за январь-сентябрь 2016 года. В раздел 2 попадут суммы только за июль-сентябрь, а также переходящая зарплата за июнь.

ФНС России разъяснила, как заполнять строку 120 «Срок перечисления налога» в разделе 2 расчета 6-НДФЛ, если день уплаты налога попадает на выходной (письмо от 11 мая 2016 г. № БС-4-11/8312). В строке 120 укажите следующий за выходным первый рабочий день. Например, компания выплатила сотруднику зарплату 5 августа 2016 года. В разделе 2 запишите:

Приведем краткую инструкцию по заполнению 6-НДФЛ за 9 месяцев.

1. Заполните титульный лист расчета.

2. Внесите в раздел 1 обобщенные показатели по всем выплатам, НДФЛ и работникам за январь-сентябрь.

3. Запишите в раздел 2 выплаты в хронологическом порядке. Сначала суммы, которые выдали работникам в июле, потом – в августе, потом – в сентябре. Переходящая зарплата за июнь также попадет в расчет за 9 месяцев.

Поможет отчитаться без ошибок наша живая статья по 6-НДФЛ .

Комментарий к Письму ФНС РФ от 25.02.2016 № БС- 4-11/3058@.

В письмах ФНС РФ от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@ налоговики разъяснили сроки и порядок представления формы отчетности 6-НДФЛ, а также на конкретных примерах рассмотрели алгоритм ее заполнения. Для большей наглядности отразим рекомендации ФНС в виде схем и таблиц.

Порядок представления отчетаРасчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода, и представляется в налоговый орган в следующие сроки:

Таким образом, налоговые агенты начиная с отчетного периода I квартала 2016 года обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ. Если у организации есть обособленные подразделения в других регионах, расчет подается именно туда. Отразим порядок представления расчета на схеме.

Отдельно по каждому обособленному подразделению; в том числе в отношении работников этих обособленных подразделений – в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в отношении работников этих обособленных подразделений – в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению

Причем предоставленное налоговому агенту, отнесенному к категории крупнейших налогоплательщиков, право выбора порядка представления расчетов по форме 6-НДФЛ не предусматривает возможности одновременного представления таких документов в налоговый орган по месту учета в качестве крупнейшего налогоплательщика и по месту учета организации по соответствующему обособленному подразделению вне зависимости от того, кем производятся указанные выплаты: организацией или обособленным подразделением. То есть организация должна по всем доходам, выплачиваемым работникам как организацией, так и ее обособленным подразделением, представлять расчет (ф. 6-НДФЛ) либо в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (Письмо ФНС РФ от 01.02.2016 № БС-4-11/1395@).

Расчет представляется в налоговый орган (п. 2 ст. 230 НК РФ):

Расчет по форме 6-НДФЛ состоит из титульного листа, разд. 1 и 2. Налоговики обращают внимание, что разд. 1 расчета заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год. В разделе 2, по их мнению, отражается информация за соответствующий отчетный период. а именно лишь те операции, которые произведены за последние три месяца этого отчетного периода. Операции, осуществленные в предыдущие отчетные периоды, в обозначенном разделе отражению не подлежат. В случае если налоговый агент произвел операцию в одном отчетном периоде, а завершил ее в другом отчетном периоде, данная операция должна быть отражена в том отчетном периоде, в котором завершена.

Раздел 1 формы 6-НДФЛ

Заполняется за последние три месяца отчетного периода (квартала)

Справедливости ради отметим: из формулировок Порядка не следует, что какой-либо из разделов расчета заполняется только исходя из данных, полученных за квартал. Напротив, в Порядке указано, что расчет составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год.

Что ж, раз налоговый орган уже неоднократно обращал внимание агентов по НДФЛ о том, что в разд. 2 отражается информация лишь за соответствующий отчетный период (квартал), вероятно, в нормативный акт, устанавливающий порядок заполнения формы 6-НДФЛ, в ближайшее время внесут соответствующие коррективы.

Особенности заполнения раздела 1

По строке 010 разд. 1 расчета по форме 6-НДФЛ указывается ставка налога. Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, разд. 1, за исключением строк 060 – 090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк разд. 1 не могут быть размещены на одной странице, заполняется необходимое количество страниц. Итоговые показатели по всем ставкам по строкам 060 – 090 заполняются на первой странице (п. 3.2 Порядка).

По другим строкам разд. 1 отражается следующая информация (напомним, что вся информация в данном разделе указывается нарастающим итогом с начала налогового периода (календарного года)):

Обобщенная сумма удержанного налога в поименованную в строке 110 дату

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Чтобы у бухгалтера была большая ясность относительно заполнения расчета по форме 6-НДФЛ, укажем, что понимается под датой фактического получения доходов (показатель строки 100). Названная строка заполняется с учетом положений ст. 223 НК РФ. С 01.01.2016 датой фактического получения доходов является:

Момент получения дохода

Ситуация получения дохода

День выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц).

К данной категории выплат, по нашему мнению, относятся отпускные. пособия по временной нетрудоспособности и т. д.

При получении доходов в денежной форме

Но! Последний день месяца, за который работнику начислена заработная плата за выполненные трудовые обязанности

При получении дохода в виде оплаты труда

Последний день работы сотрудника, за который ему была начислена заработная плата

В случае прекращения трудовых отношений с сотрудником в середине (до окончания) месяца

День передачи доходов в натуральной форме

При получении доходов в натуральной форме

День приобретения товаров (работ, услуг), ценных бумаг. В случае если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг

При получении доходов в виде материальной выгоды

Дата зачета встречных однородных требований

При осуществлении зачета встречных требований

Дата списания в установленном порядке безнадежного долга с баланса организации

При списании безнадежного долга физического лица

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки

При направлении работника в командировку

Последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства

При получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств

Строка 110 «Дата удержания налога» заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ. Так, налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом некоторых особенностей.

При выплате налогоплательщику дохода в натуральной форме

Удержание исчисленной суммы НДФЛ производится за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого в денежной форме дохода

При получении налогоплательщиком дохода в виде материальной выгоды

Строка 120 «Срок перечисления налога» заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ: налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Рассмотрим пример, не описанный в комментируемом письме.

Работник находился на больничном с 25.02.2016 по 03.03.2016. Он сдал листок нетрудоспособности в бухгалтерию 04.03.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено в февральскую зарплату (10.03.2015) в сумме 8 700 руб. (за вычетом НДФЛ – 1 300 руб.)

Датой получения доходов в денежной форме признается день выплаты дохода. В данном случае он совпадает с днем выплаты заработной платы – с 10.03.2016. Дата удержания налога – также 10.03.2016. Срок перечисления налога при выплате пособий по временной нетрудоспособности – последнее число месяца, в котором производились выплаты. Таким образом, разд. 2 расчета по форме 6-НДФЛ в отношении указанной операции заполняется следующим образом:

[1] Утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

Рекомендуйте статью коллегам:ФНС РФ рекомендует работодателям при представлении расчета по форме 6-НДФЛ за 2 квартал 2016 года учесть все ошибки и неточности, которые были допущены при сдаче расчета за 1 квартал.

По данным налоговиков, типовыми ошибками при заполнении расчета 6-НДФЛ являются незаполнение или неверное заполнение таких обязательных реквизитов, как наименование налоговых агентов, ставки налога, даты удержания налога, даты фактического получения дохода, срока перечисления налога и т.д.

Кроме того, работодатели часто указывают недействительные ИНН, вносят наименование налогового агента с некорректной длиной символов, а также завышают количество физлиц, получивших доходы.

«В случае выявления таких ошибок налоговый орган непременно обратится к налоговому агенту с требованием уточнить расчет, иначе расчеты не загрузятся в базу данных инспекции», - отмечается в сообщении ФНС на ведомственном сайте .

Напомним, что 7 июля 2016 года в 1С:Лектории прошла лекция о 6-НДФЛ, на которой Владислав Дмитриевич Волков . начальник отдела НДФЛ Управления налогообложения имущества и доходов физических лиц ФНС России, разъяснил порядок формирования расчета 6-НДФЛ за второй квартал 2016 года и корректирующей формы за первый квартал 2016 года (если вы не зарегистрированы в системе 1С:ИТС, то для просмотра видео можно получить бесплатный тестовый доступ на 7 дней).

Читайте также Другие материалы сайта по теме: "НДФЛ" Новостиписьмо ФНС России от 01.08.2016 № БС-4-11/13984

Определение КС РФ от 19.07.2016 № 1460-О

письмо ФНС России от 06.07.2016 № БС-4-11/12127

письмо ФНС России от 01.07.2016 № БС-4-11/11886@

Статьи Ответы на вопросы Другие интернет-ресурсыПока нет комментариев

Это ответ на комментарий (отмена - x )

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.

УФНС Хабаровского края на своем сайте выложила порядок заполнения и представления расчета 6-НДФЛ.

Приближается срок, установленный для сдачи расчета по форме 6-НДФЛ за I полугодие 2016 г. который с учетом выходных дней следует представить не позднее 1 августа 2016 года.

При его представлении необходимо учесть все ошибки и неточности, которые были допущены при сдаче расчета за 1 квартал 2016 года.

Анализ представленной отчетности за 1 квартал 2016 показал, что типовыми ошибками при заполнении расчета 6-НДФЛ являются незаполнение (неверное заполнение) налоговыми агентами таких обязательных реквизитов, как наименование налоговых агентов, ставки налога, даты удержания налога, даты фактического получения дохода, срока перечисления налога и т.д. Кроме того, рядом налоговых агентов заполнены недействительные ИНН, наименование налогового агента с некорректной длиной символов, завышение количества физлиц, получивших доходы.

В случае выявления таких ошибок инспекция обратится к организации с требованием уточнить расчет, иначе расчеты не загрузятся в базу данных инспекции.

Напомним общие требования к порядку заполнения расчета по форме 6-НДФЛ.

Расчет заполняется на отчетную дату, т.е. на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Форма расчета, в случае наличия у налогового агента обособленных подразделений, заполняется по каждому ОКТМО отдельно. Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" (ОК 033-2013), утв. Приказом Росстандарта от 14.06.2013 № 159-ст. Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находятся организация или ее обособленное подразделение. ИП, признаваемые налоговыми агентами, проставляют код по ОКТМО по месту жительства.

ИП, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы, указывают код по ОКТМО по месту учета ИП в связи с осуществлением такой деятельности, в отношении своих наемных работников проставляют код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На титульном листе расчета 6-НДФЛ в поле "по месту нахождения (учета) (код)" обязательно указывается код места представления декларации. Код 212 - необходимо указать в расчете для ИФНС по месту нахождения организации, код 220 - в расчете для ИФНС по месту учета обособленного подразделения.

Если показатели соответствующих разделов формы расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц. В форме расчета обязательны к заполнению все реквизиты и суммовые показатели, при отсутствии значения по суммовым показателям указывается ноль ("0").

Особенности порядка заполнения 1 раздела расчета по форме 6-НДФЛ.

Первый раздел расчета по форме 6-НДФЛ заполняется нарастающим итогом с начала года за первый квартал, полугодие, девять месяцев и год.

Строка 030 "Сумма налоговых вычетов" заполняется согласно значениям кодов видов вычетов налогоплательщика, утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

При заполнении строки 060 «Количество физических лиц, получивших доход» учитываются все физические лица, получившие доходы в отчетном периоде, при этом получивший доходы по разным договорам человек учитывается как 1 физлицо.

Если в отчетном периоде выплачивались доходы, облагаемые НДФЛ по разным ставкам, то относительно каждой ставки в 1 разделе заполняется отдельный блок строк с 010 по 050. где в каждый из блоков включаются суммарные данные по доходам, облагаемым по конкретным ставкам НДФЛ (13, 15, 30 и 35%), предоставленным по ним вычетам и исчисленным суммам НДФЛ.

Важно, что блок «Итого по всем ставкам» заполняется только один раз (на первой странице 1 раздела), в нем по строке 070 отражается общая сумма удержанного НДФЛ по всем ставкам, по строкам 080 и 090 – соответственно общие суммы неудержанного и возвращенного НДФЛ по разным ставкам.

Особенности порядка заполнения 2 раздела расчета по форме 6-НДФЛ.

В соответствии с разъяснениями ФНС России от 12.02.2016 № БС-3-11/553 и от 25.02.2016 № БС-4-11/3058@ в разделе 2 расчета формы 6-НДФЛ за соответствующий налоговый период отражаются те операции, которые совершены за последние 3 месяца этого отчетного периода. Причем, если операция произведена в одном отчетном периоде, а завершена в другом, такая операция должна отражаться в периоде завершения.

Для проверки правильности и корректности заполнения расчета 6-НДФЛ целесообразно воспользоваться Контрольными соотношениями показателей формы расчета, которые содержатся в письмах ФНС России от 20.01.2016 № БС-4-11/591 и от 10.03.2016 № БС-4-11/3852 .

В случае установления недостоверных сведений, содержащихся в расчете 6-НДФЛ, статьей 126.1. НК РФ предусмотрен штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

При этом согласно пункту 2 статьи 126.1 НК РФ налоговый агент освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены в ИФНС уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

Конкурс

Все изменения налогового законодательства - 2016

Все изменения налогового законодательства - 2016

Павел Медведев,

российский политический деятель  «Рыночная экономика более устойчива, чем плановая…»

«Рыночная экономика более устойчива, чем плановая…»

Работодатели обязаны заполнить 6-НДФЛ и указать отчетные сведения по следующим пунктам:

Все эти сведения включены в отчетную форму 6-НДФЛ.

Индивидуальные предприниматели и организации, в результате отношений с которыми сотрудники организации или иные физические лица получили доходы, называются налоговыми агентами, и раз в квартал они обязаны отчитаться по форме 6-НДФЛ.

Можно сказать, что данная форма является обобщенным отчетом предприятия. Это главное отличие от формы 2-НДФЛ, которая должна заполняться по каждому сотруднику индивидуально.

Календарные сроки подачи 6-НДФЛ в 2016 г. :

Штрафные санкции предусматривают удержание 1000 рублей за каждый просроченный месяц. В дополнение к штрафу, налоговая служба может заморозить счета и электронные переводы уже после 10 дней просроченного отчета. Если будут обнаружены сведения не соответствующие реальным, штраф 500 рублей.

Согласно письму ФНС России от 04.05.2016г. №БС-4-11/7928, сдача 6-НДФЛ обязательна в случае признания предприятия налоговым агентом. Если никаких выплат за отчетный период не проводилось, данная форма не сдается.

Существует два варианта подобных случаев:

Общая информация по заполнению данной формы по:

При необходимости может быть заполнено столько страниц, сколько это потребуется. При этом необходимо заполнить 6-НДФЛ по следующим правилам:

Десятичные дроби следует вписывать в два поля с разделителем «точка». В первом поле, имеющем 15 клеток пишут целую часть числа, во втором поле содержащим 2 клетки, записывают дробную часть. В пустых клетках следует ставить прочерк.

Все страницы данной формы нумеруются по сквозной нумерации, начиная с титульного листа. При этом цифры номера страницы необходимо указывать в поле «Стр.».

Наиболее предпочтительным цветом чернил, что бы заполнить 6-НДФЛ считается черный.

Поля для текста и чисел должны заполняться слева направо, при этом заполнение начинается либо с левой ячейки, либо с левого края формы предназначенного для данной записи. В пустых ячейках ставится прочерк. В незаполненных полях так де необходимо ставить прочерки.

6-НДФЛ подлежит заполнению по всем ОКТМО отдельно.

Предприятия, признаваемые в качестве агентов налоговых, должны указать коды ОКТМО того муниципалитета где находится само предприятие или ее обособленное подразделение.

Налоговые агенты — ИП, применяющие систему налогообложения в виде ЕНВД, обязательно представляют отчет в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Каждая страница формы в специальном поле о достоверности указанных сведений визируется либо руководителем организации, либо его представителем.

В форме следует указать реквизиты, а так же показатели сумм. Если данных показателей нет, то ставиться значение 0.

Для печати знаков применяется шрифт Courier New высотой 16 — 18 пунктов.

Заполнение листа титульного

Заполнение 1 раздела

Необходимо обратить особое внимание, на то, что данный раздел надо заполнять по нарастающим итогом, а данные по разделу 2 только за три последних месяца.

В первом разделе по строкам кроме 060-090 следует внести данные по каждой из налоговых ставок.

Итог по ставкам по строкам 060 — 090 выводится на первой странице.

Заполнение второго раздела

В данном разделе указываются сведения по последнему кварталу! Указываются даты: фактического получения дохода, удержания налога, дата не позднее которой налог должен быть перечислен, а также общая сумма дохода (с учетом налога) и сумма удержанного НДФЛ.

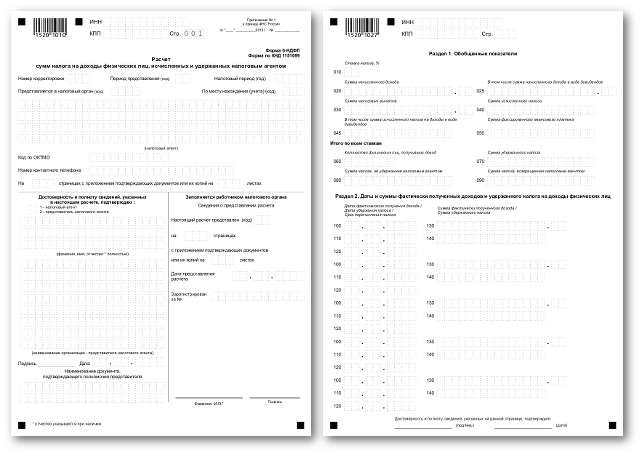

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее – Расчет).

Форма Расчета состоит из:

Титульного листа (Стр. 001);

Раздела 1 «Обобщенные показатели» (далее – Раздел 1);

Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (далее – Раздел 2).

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее – период представления).

Материалы по теме: Письмо от 22.02.2016 № БС-4-11/3058@

Порядок заполнения и представления формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Когда сдавать 6-НДФЛ за первый квартал 2016

I. Общие требования к порядку заполнения формы Расчета

1.1. Форма Расчета заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее – налог), содержащихся в регистрах налогового учета.

1.2. В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

1.3. При заполнении формы Расчета не допускается:

исправление ошибок с помощью корректирующего или иного аналогичного средства;

двусторонняя печать Расчета на бумажном носителе;

скрепление листов Расчета, приводящее к порче бумажного носителя.

1.4. Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

1.5. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

1.6. Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

1.7. Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы – «002»; для десятой страницы – «010».

1.8. При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

1.10. Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

1.11. На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

1.12. При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

II. Порядок заполнения Титульного листа

2.1. Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

2.2. На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения;

по строке «Номер корректировки» - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется «000», при представлении уточненного Расчета указывается номер корректировки («001», «002» и так далее);

по строке «Период представления (код)» - код периода представления согласно приложению № 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

По строке «Налоговый период (год)» - четыре цифры, обозначающие соответствующий период (например, 2016);

по строке «Представляется в налоговый орган (код)» - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

по строке «По месту нахождения (учета) (код)» - код места представления Расчета налоговым агентом согласно приложению № 2 к настоящему Порядку;

по строке «(налоговый агент)» указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, «Школа № 241» или «ОКБ «Вымпел») располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

по строке «Код по ОКТМО» - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

по строке «Номер контактного телефона» - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

по строке «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах» - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

по строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

по строке «Подпись _______Дата» - подпись, число, номер месяца, год подписания Расчета;

по строке «Наименование документа, подтверждающего полномочия представителя» - вид документа, подтверждающего полномочия представителя налогового агента.

2.3. Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

III. Порядок заполнения Раздела 1 «Обобщенные показатели»

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

IV. Порядок заполнения Раздела 2 «Даты и суммы фактически

полученных доходов и удержанного налога на доходы физических лиц»

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

по строке 100 - дата фактического получения доходов, отраженных по строке 130;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

V. Порядок представления Расчета в налоговые органы

5.1. Расчет представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002

№ БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

5.2. Датой представления Расчета считается:

дата его фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

дата его отправки почтовым отправлением с описью вложения, при отправке по почте;

дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

5.3. Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Коды периодов представления