�������: 4.5/5.0 (1629 ���������������)

�������: 4.5/5.0 (1629 ���������������)���������: ������/�������

������� → ������ → ���

"> ����� ���-1 ��� �� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����»

����� ���-1 ��� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����» ������������� ���� �� 16.01.14 N 2�

(� ���. ������������� ���� �� 04.06.2015 N 194� )

������: MS-Excel:: ������: 33 ��

��������� � ������������� ������� �� I ��������� 2015 �.

����� ���-1 ��� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����» ������������� ��� �� 16.01.14 N 2�

������: MS-Excel:: ������: 36 ��

��������� � ������������� ������� �� I ������� 2014 �.

����� ���-1 ��� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����» ������ �������� �� 28.12.12 N 639�

������: MS-Excel:: ������: 33 ��

��������� � ������������� ������� �� I ������� 2013 �.

����� ���-1 ��� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����» ������ ���� �� 15.03.12 N 232�

������: MS-Excel:: ������: 25 ��

��������� � ������������� ������� �� I ������� 2012 �.

����� ���-1 ��� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� � ��������������� ����� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����» ������ ���� �� 12.11.09 N 894�

(� ���. �������� ���� �� 20.12.2010 N 1135�. �� 31.01.2011 N 54� )

������: MS-Excel:: ������: 25 ��

��������� � ������������� ������� �� I ������� 2011 �.

����� ���-1 ��� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� � ��������������� ����� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����» ������ ���� �� 12.11.09 N 894�

(� ���. ������� ���� �� 20.12.2010 N 1135�)

������: MS-Excel:: ������: 19 ��

��������� � ������������� ������� �� 2010 �.

����� ���-1 ��� «������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� � ��������������� ����� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����» ������ ���� �� 12.11.09 N 894�

������: MS-Excel:: ������: 17 ��

��������� � 01.01.10 �.

������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� � ��������������� ����� ������������� ������������ ����������� ������������� ��������� �������, ������������� ������� � ���� �������������� ���������� �����, ����� ���-1 ���.

������������ � �������������� ������������� (����������� ������) �� 1-�� ����� ������� ������������ ������, ���������� �� �������� ��������, � ��������������� ����� ����������� ����� ���������� ��������� (����� - ���) �� ����� �����������.

������ �� ����������� � ���������� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ��������� (����� - ���), ��������� ������� �� ������������ ����������� ����������� � ����������� ���� ������������� ������������ ����������� � ��������������� ����� ������������� ������������ ����������� ������������� ��������� ������� (����� - ���), ������������� ������� � ���� �������������� ���������� ����� (����� - ������) ����������� ��������� ��� �������� ������, ������ ���� ����� ������. �������� ��� ���������� �� ��������.

������ �������������� �� �������� �������� ��� � ����������� �����, � ������������ � ����������������� ���������� ���������.

������ �� �������� �������� ����� ���� ����������� ������������ ��������� ������� � ��������������� ����� ����������� ����� ���������� ��������� (����� - ���) ����� ��� ����� ��� �������������, ��������� � ���� ��������� ����������� � ������ ��������. ������ � ����������� ����� � ������������� ������� ����� ���� ������� ����� ��� �� �������������������� ������� ����� � ����������� �������� ��������.

��� �������� ������� �� ����� ���� ��� ������������� ��������� ���� �������� ��������� ����������� � ������ ��������. ��� �������� ������� �� �������������������� ������� ����� ���� ��� ������������� ��������� ���� ��� ��������.

������ �������������� �� ������ ������������� ����� ������������ ��������� ������� (����� - ����������) � ��������������� ����� ��� �� ����� ����� ������������� �� 1 ����� ������� ������, ���������� �� ��������. � ������, ����� ��������� ���� ����� ���������� �� ����, ������������ � ������������ � ����������������� ���������� ��������� �������� � (���) ��������� ����������� ����, ���� ��������� ����� ��������� ��������� ��������� �� ��� ������� ����.

���������� ��� ���������� ������� �������� ������ �������������� �����.

2. ��� ���������� ������� ����������� ���������.

� ������ ������ � ��������������� �� ����� ����������� ������ ���� ����������. � ������ ���������� �����-���� �����������, ��������������� ��������, � ������ � ��������������� ����� �������� �������. ��� �������� �������� ����������� ���������� � ������ ������. ����� ����� 50 ������ �������������, � ����� 50 ������ � ����� ����������� �� ������� �����.

���� �� ��������� �������, ������� ������ ���� ������������ ������������, �����-���� ������� �� �� �����������, �� � ����� ���� ������ �������� �������.

��� ����������� ������ ������� ������������ �������� �������� ����������, ������� ���������� �������� ���������� � ��������� ������� ����������� ��� ��� ������������� ��� ������������, � ��������� ���� �����������. ��� ����������� ���������� ������� ����������� (������� - ��� ����������� �����������) ��� �������� ��������������� ���������������, ����������� ����, �� ������������� �������������� ����������������, ��� �� ��������������.

�� ����������� ����������� ������ � ������� ��������������� ��� ����� ������������ ��������.

����� ���������� ������� ������������� �������� ��������� ����������� ������� � ���� "���.".

3. � ������� ����� ������ ����������� �������� ������� ����������� ��������������� ����� �����������, ����������� ��� � ��������������� ������ ��� �� ����� ���������� �� ����.

4. ��������� ����, ������� 1 � 2 ������� ����������� ����� �������������, ������� 3 � 4 ������� ����������� �������������, ������������ ���������� ������ � ��������� ������, ����������� � ������ ��������� ���������� � ������������ � ������� 2 ��.57 � ��.58 ������������ ������ �� 24.07.2009 �212-�� �� ��������� ������� �� ������������ ���������� ����������� � ���������� ���� ���������� ���������, ���� ����������� �����������, ����������� ���� ������������� ������������ ����������� � ��������������� ����� ������������� ������������ ������������ (����� � ����������� ����� � 212-��), ������ 5 ����������� ��� ������� � ����������� �������� (���������) �� ��������� �������, �������������� �� ��������� �� 31.12.2009 ������������.

5. ������������� � ������� ��������, ��������� � �������, �������������� ������������� ��� �� ��������������� � ������������ � ������� 3 ������� II ���������� �������.

6. ������ ������������ ���������� ��л �������� �������� � ������������� ������� (������ �������������, ���������� ������� �������, ���������� ������ �������������� ���������� ��� �� �����, ����������� � �������, ���� �������������, ������� � �������� ����� � �������� ��������� ���, ���������� ������, ��� �������).

7. � ������, ���� ������ �������� � ���������� ���������� ������� ��� �������� ������������� ������ ������ ���������������� �������� ��� �� �����������.

� ������������ � ������������ ������������ �� ���������� ������ ����������������, ��� �������� ������������������� ������������ ������� ��������� ����������� � ������� ������ �� ���������������� �����, � ��������� � ���.

� ������������ � ������������ ������������ �� ���������� ������ ����������������, ��� �������� ������������������� ������������ ������� ��������� ����������� � ������� ������ �� ���������������� �����, � ��������� � ���.

������ �������� �������, ������������ ����������� � �������������� ��������������� ������ �������� � ��������������� ���������� ����������� ����� ������� ����� ���-1.

������� ��������! ������ ������������ � ������� �������� ������� ����������� ��������, �� ������ ������ ������������. ���� �� ������ ������, ��� ������ ������ ���� �������� - ����������� � ������������:

��� ������ � ��������� !

��� ��� �� ������������ ���-1 ������������ ����� ������������� �� ��������������� ������ ����� ������� �� ���� ����������� � ���������� ��������� ������� (�� ������������ � ����������� �����������). ���� ����� ������ ������ ������������ ������������ � ����������� ������, ������� ������������ ������� ������������� �������������� ���������� ���������, ����������� � ���� � ���������� ����������� �������� ����������������.

��������� ������ ������� �������� ������������������� ������������ �������� ����������� ���������� ��� �����, ������� �������� ��� � ���������� �� ��������� ����:

������� �������� ��������� �������� ���������� ���������� � ������ ��������������� ��� � ��������������� ��������� ����������� �����, ��� � � ���� ������������� ������������ �����������.

� 2015 ���� � ����������� ���������������� ������ ���� ������� ��������� ���������, ������� ��������� � ������� ���-1. � �������� ������������ �������������, � ������� ���������� ����� �������������� ���������������� � ������������ ������������, ����� ���������� ���������:

����� �� ������ ��������� ������� ����� � ������� ���������� ���� �����

������� ������� � ���������� ������ � ��������� 1� ����������� �� ��������� �����:

��� ��� ������������ ����������� ���������������� � 212, ����������� �� ���������� ���������� ���������, ������ ������ ��������� ������������������� ������������, ������� ������� �������� � ��������������� ��������� ����������� ����� ����� ���-1. � ��� ��������� ������:

������� ������ ���������� � ��������������� ��������� ����������� ����� ���� ��� � �������. ��� ������������ �� ������ ��������� �������� ��������:

������� ����������� ����������� ������, ������� � 1 ������ �������� ����. �������������� ��������������� � ������������ ����������� ������ � 2016 ���� �������� ��� ����� � ��������� ����� (�� �������� ��������� ):

���� ������������� ��������, ������ � �������� ������� ������ �������� ������ ����� � ����������� �����. �� ��� ��� ����������� ������� ������ �����:

� ��� ������, ����� ������� ������������������� ������������ ������ ��������������� ����������� � ������� ���� ������ ����������������� � �������� ��������� ����, �� ��� ���������� �������� ������� �� ����������� ������� ��������� ��������.

��� ��������� ���� � ���������� ������������ �� ���������� ������ ������������ ���������������� �������������� ��������������� � ������������ ����������� ����� �����������.

�� ��������������� ���������� � �������� ����� �������� �������� �������, ������ ������� ��������������� ������������� � ����� ���������� � ��������� �� 300 �� 500 ����� �.

�� ��������������� ���������� � �������� ����� �������� �������� �������, ������ ������� ��������������� ������������� � ����� ���������� � ��������� �� 300 �� 500 ����� �.

����� �������� ��������� �������������, ��������� � ��������������� �������� ������ ��-�� �������������� ������, �������������� ������, �������� � �������� ������� ������������� ����� ������� ������� ��������� ������ ��������. ��������� ������������ �����������, ������� ����� ��������� ��������������� �� ����������� ��������-�������, �������� ������������������� ������������ ������ �������� ���������������� � ���������� ��������� �� ������ ������������ ����������.

���� ��������� ���������� ������ ������ �� ��������� ����������� — �������� ����� .

������� ��������������� ���-1 �������� � ���� ������� ���������� ��������, ������� �������������� ��������������� � ������������ ����������� ������ ��������� � ��������� ������������������:

����� ����� ��������, ��� ����� ������������� � ��������� ������ ����������� �������� �������, ������� � ����� �������������� ���������� ��� ������. ��� ������ ������� ���-1 �� ������������ ����� ������� ������������������� ������������ ������ ��������� ���������, �������������� ����� ������������� ������ ������.

�������� �������? �������, ��� ������ ������ ���� �������� - ��������� ����� ������:

��� ������ � ��������� !

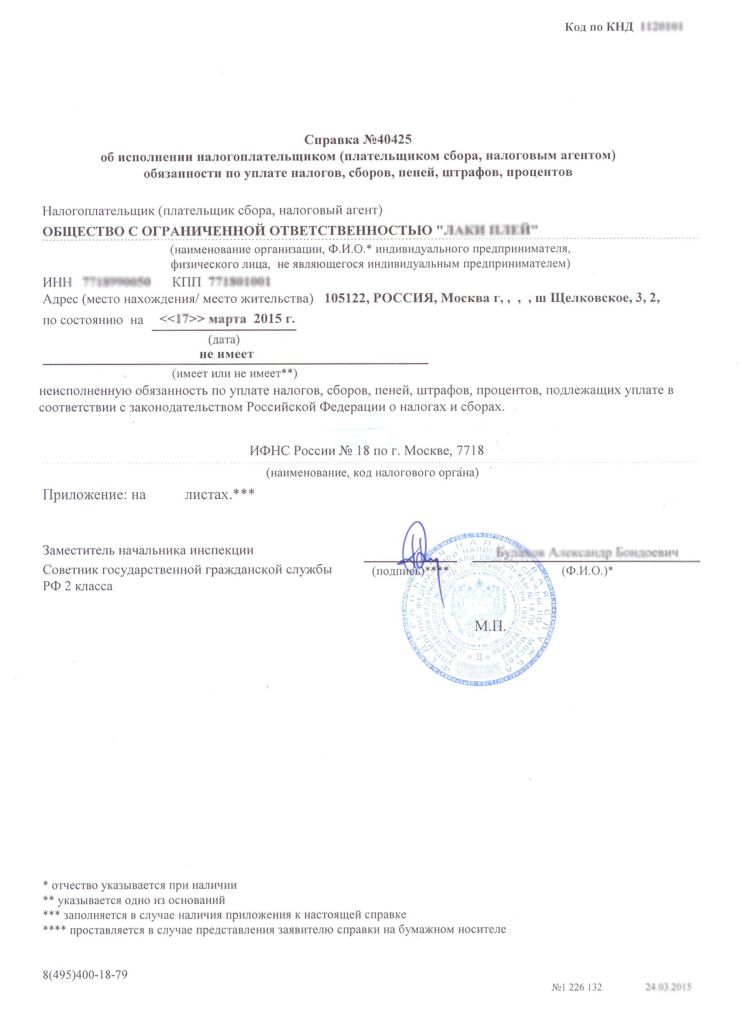

Сегодня индивидуальный предприниматель, а также юридическое лицо обязаны предоставлять в Пенсионный фонд (территориальное его отделение) не только индивидуальные сведения, но также справку по форме � СВ-1.

Данный документ содержит достаточно большое количество информации, передача которой строго обязательна не только в ПФ�. но также фонд ОМС.

Необходимо в обязательном порядке соблюдать сроки представления данного документа. В противном случае предприятие (или ИП) будет оштрафовано – согласно действующему на территории � Ф законодательству.

� СВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

Всевозможные понятия и определения, касающиеся � СВ-1. отображаются в различных нормативных документах, а также действующем законодательстве.

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

Обязательное медицинское страхование

До 15 февраля

Если же организация была создана в середине года, то � СВ-1 подавать ей также обязательно.

Необходимо сделать это после завершения квартала, в котором она была зарегистрирована и начала вести коммерческую деятельность, осуществлять отчисления за физических лиц в соответствующие фонды.

Кто должен сдаватьПеречень организаций, а также лиц, обязанных сдавать � СВ-1, оглашается в законодательстве � Ф.

Так, в Пенсионный фонд � оссийской Федерации данный документ в установленные сроки обязаны сдавать:

Имеющие в своем штате наемных работников

Индивидуальными предпринимателями не являющиеся, но заключившие трудовой договор с другим физическим лицом

В независимости от формы собственности

Нормативная базаНормативная база, касающаяся документа по форме � СВ-1, достаточно обширна. Она включает в себя следующее:

С течением времени в нормативную базу вносились различного рода поправки. Большую часть из них включили именно в Федеральный закон №333 от 02.12.13 г.:

Исправлен Федеральный закон №212-ФЗ касательно страховых взносов

Используется понижение тарифов для ИП и организаций, применяющих «упрощенку»

Изменена ст.№58.2 (закона №212-ФЗ)

Было продлено действие тарифной ставки в размере 22%

Имеются один важный нюанс – пониженные тарифы применены только к определенным видам деятельности и организациям:

Какие виды деятельности допустимы при патентной системе налогообложения в 2016 году, читайте здесь .

При этом пониженную ставку можно использовать только до 2018 года. Также к нормативной базе, касающейся � СВ-1, следует отнести:

Внесены поправки в законы №212-ФЗ, №167-ФЗ

В скором времени пенсионное законодательство будет подвержено реформированию. Самое важное изменение, которое затронет всех (ИП и юридических лиц) – необходимо будет сдавать ежемесячно расчет � СВ-1 в ПФ� .

Нововведение необходимо для отслеживания величины заработной платы работников по возрасту или же по иным обстоятельствам вышедших на пенсию.

В дальнейшем Минитруд планирует отказывать работающим пенсионерам в выплате пенсии при определенной величине заработной платы.

Справку � СВ-1 можно сдавать:

Имеется один важный нюанс, касающийся сдачи данной отчетности. В бумажной форме подача � СВ-1 возможна только в том случае, если среднесписочная численность работников в компании (или у ИП) составляет менее 25 человек.

Если же данный лимит превышен, то необходимо составлять электронную версию документа.

Но даже если документ подается не через специальную систему, созданную для оборота важных документов между государственными учреждениями и предприятиями, сдающему требуется представить в соответствующие органы не только два распечатанных бумажных экземпляра � СВ-1, но также электронный документ на флэш-карте.

Потому лучше всего заранее подготовить все необходимое, выполнить требуемые расчеты на персональном компьютере через Word или Excel.

Также имеются некоторые отличия касательно места, куда необходимо подавать данную бумагу. Следует подавать � СВ-1:

По месту своего проживания, прописки

Обществам с ограниченной ответственностью

По месту своего нахождения

Если же предприятие представляет собой структурное подразделение более крупной компании и имеет свой собственный баланс, расчетный счет, то они представляют � СВ-1 по месту своего фактического положения.

Формирование � СВ-1 не так уж просто. Именно по этой причине в интернете появилось большое количество самых разных специализированных ресурсов, позволяющих при помощи различных программ проверить верность заполнение формы.

Чаще всего для этого используются следующие приложения:

Причем большая часть ресурсов применяет только актуальные программы, использование устаревших исключено.

Если в процессе тестирования в документе, загруженном на сайт, была обнаружена какая-либо ошибка, сотрудничающие с ресурсом специалисты смогут помочь внести все необходимые исправления – при этом конфиденциальность гарантирована.

Видео: страховые взносы в фонды (ПФ�. ФСС, ОМС)

В разработке многих подобных средств онлайн-проверки участвовали специалисты ПФ�. ФСС и ИФНС. Следует искать подтверждение этому на страницах сайта.

Законодательством на территории � Ф предполагается штраф за не сдачу формы � СВ-1 в установленные сроки. Величина его не очень велика.

Тем не менее, сроки отчетности срывать не стоит, так как непредставление расчета вовремя может привести к достаточно серьезным проблемам с налоговыми органами.

Например, ФНС может инициировать камеральную проверку, восприняв непредставление � СВ-1 как попытку предприятия скрыть свои доходы от государства.

Штрафы за непредставление формы � СВ-1 имеют следующую величину:

Если взносы были уплачены

1 тыс. рублей

Если уплата взносов не была осуществлена

Величина штрафа составит всего 5% от суммы рассчитанных отчислений, обязательных к уплате за 3 месяца отчетного периода (но не больше 30% и не меньше 1 тыс. рублей)

� еформы законодательства также коснулись и штрафов. Так, с 2014 года в расчёт формы рассматриваемого типа обязательно включаются сведения персонифицированного учета.

За отсутствие данной информации в отчетной документации опять же налагается штраф, отдельно. � азмер его составляет 5% от суммы взносов, которые были начислены за последние три месяца периода отчетности.

Важным нюансом, касающимся данного штрафа, является отсутствие минимальной и максимальной величины. Это очень важно помнить, так как порой сумма может оказаться просто неподъемной.

Потому лучше всего своевременно предоставлять в соответствующие органы всю требуемую информацию. Это позволит избежать серьезных финансовых потерь.

Может ли ЕСХН применяться индивидуальными предпринимателями, смотрите здесь .

При этом Минтруд запрещает взыскание за одно нарушение более одного раза. Но судебная практика касательно данной ситуации полностью отсутствует.

Потому пока не ясно, как поведут себя при наличии подобного рода штрафов территориальные отделения Пенсионного фонда.

Также следует помнить, что непосредственно с должностных лиц будут взыскиваться штрафы за непредставление сведений в � СВ-1. Величина их – 300-500 руб. (ст.№15.33 КОАП ).

Своевременная сдача � СВ-1 позволяет избежать большого количества проблем.

Важно лишь максимально правильно заполнять данный документ, избегать ошибок и неточностей – лучше всего выполнять перед сдачей предварительную проверку в онлайн-режиме на специальном сайте, в интернете.

Таким образом, можно сэкономить свое время, а также деньги.

����������� � ���������������, � ����� ������ ����, ������� ������������ ������� �����������, ������ ��������� � ���������� ��������� ������ �� ������������ ����� ��: � ��� � ���.

��������� � ������������ ��������� ������� ��������� � ����� ��������� .

������ ��������� ��� ������������� ��������� ������� ����� ��������� ��, ��������� � ��������, ������� �� ���������� ������ � ������ ���������� ���. � ���� ������ ������ ����������� � ������, ������������� ����� ��, ���������� � ��������� (��. 5 � ��. 16 ������ «� ��������� �������» �� 24.04.2009 � 212-��).

����������, � ������� ����� ������������ ���� ����� ���������� ����� ���. � ��������� ����� � ����������� �� ���� ������������ ������������ � ���������� ���� ����� ���� ���������� ��������� ������:

��������� � ���������, ������� ������� ������ � ��������� �����, ������� � ��������� «� 1 ������ 2016 ���� �������� �������������� ����������� ����� � ���». � ����������� ������ ����� ����� �����, ����� ������������� ��������������� �� ��������������� ����� ���������.

������ ��������� ���� ������������ ���������� � ��� � ������ ���������, ����� �������:

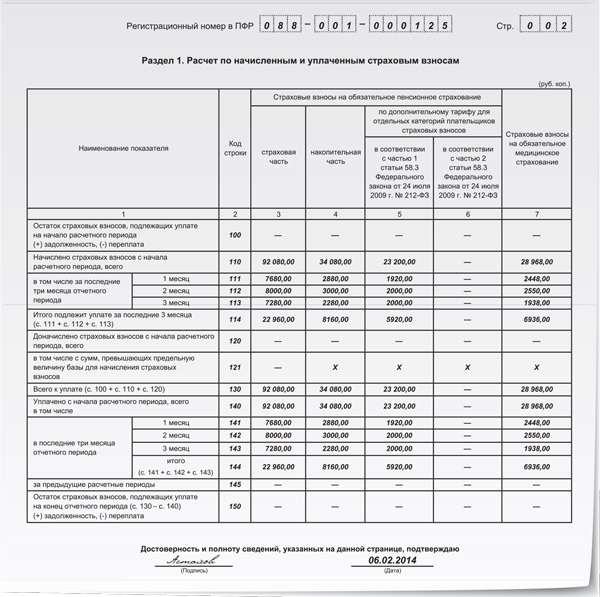

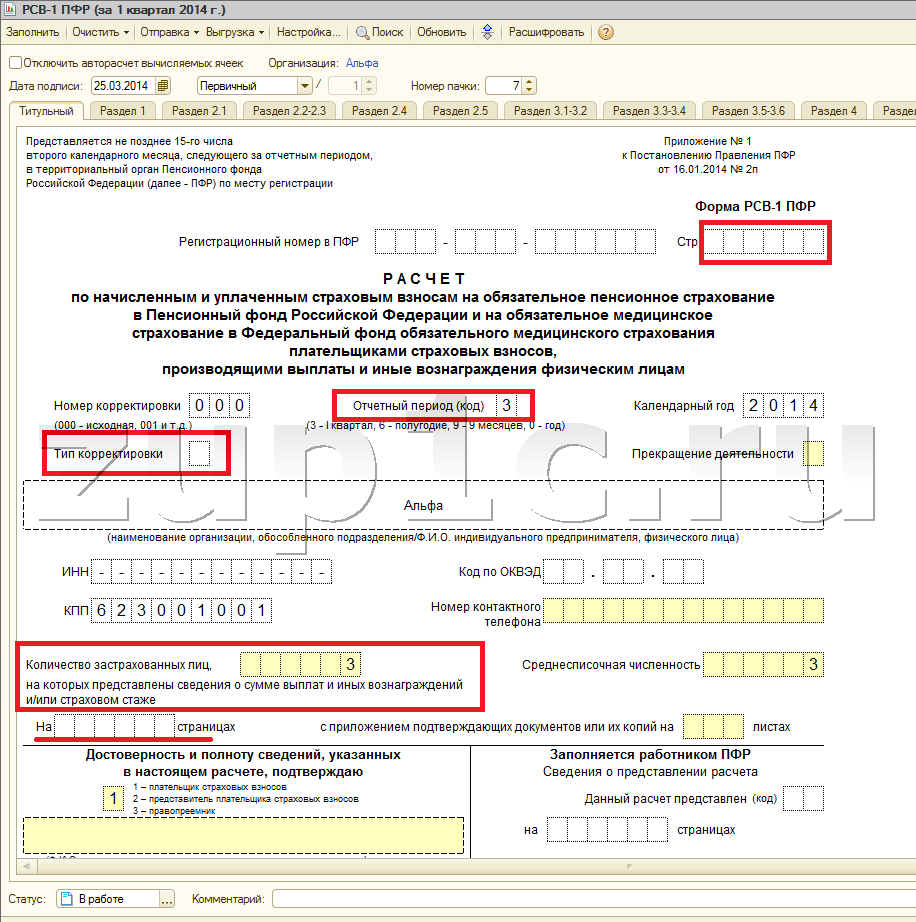

����� ���-1 �������� 6 ��������:

������� ��������, ��� ��������� ��� ���-1 ��������� � �������� 2015 ����.

� ���������, ������� �������� ���������� �����, � ����� � �������, � �������� �� ����� �������� � ���, ������� � ������ «����������� ���-1 ��� � ������!» .

������ ���-1 ����� ����� �� ����� ���, � ����� � ���������-�������� �����.

��� ��������� ���-1 �� 9 ������� 2015 ���� � ����� ��� ��������� ����� � ���?������� ���������� ����� ���-1 �� 9 ������� 2015 ���� ���������� �������������� ��������� ����������� ����� �� �� 16.01.2014 � 2�.

������������� � ���������� ��������: ��������� ����, ������� I, II, VI ���-1 .

����� ���������� ���������� ������ ��������:

����� ���� ��� � ���-1 ���� ������� ��� ������, ����������� ����������� �������� ������ ��� ������ ������������������ ����������� �������, �������������� �� ����� ���.

����������� ����� ���-1 ����� ��������� � ��� 2 ���������:

�� ��� ����� �������� �������� ��� �������� �� ���, ������� � ����� ���������� .

��� ���� �������, ��� ���� ������������� ���-1 ������� �� ������� ������.

�� ��������� ����� ���������� ����� ����������� ��� «01».

��� ���� ������� ��������, ��� � 2015 ���� � ���-1 ��������� ����� ����:

����������, �������� �������, ������� ��������� �� �������� � ������������� ��� ���������� � ����� ���-1 :

� ����� �������� ������������ ������ ������������, � ����������� � ��� ������� ���� ���������� .

��� ����� �������� ����� �������������, ������� � ����������:

��� ����� ���� ������� �� ���������, ����� ���-1 �������� ����� ���������� � ��������� ����������� ��������� ������� �� ��� � ���, �������������� � ���������� ���� � � ����������� �� ������� �� �����������. ����� �� ��������� � ��������� �������� ��� ������������� �������, � ����� ���������������� �� ��� �������������, ���������� ������������ � ����� ��������. ����������� ���-1 .