Рейтинг: 4.1/5.0 (1923 проголосовавших)

Рейтинг: 4.1/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

Константин Николаев 2016-02-05

У любой организации может возникнуть переплата по страховым взносам во внебюджетные фонды. Например, если фирма перечислила лишнюю сумму страховых взносов, пеней или штрафов, или лишнюю сумму взыскали органы контроля. В первом случае переплату можно вернуть или зачесть в счет предстоящих платежей, погасить задолженность по пеням и штрафам (ст. 26 Закона № 212-ФЗ), во втором случае эти суммы подлежат возврату плательщику в соответствии со ст. 27 Закона № 212-ФЗ.

С 8 февраля 2016 года изменяются формы заявлений в ПФР о зачете или возврате излишне уплаченных взносов на дополнительное социальное обеспечение.

Новые формы утверждены Постановлением Правления ПФ РФ от 22.12.2015 № 511п.

Например, в новой форме № 22-ПФР «Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Пенсионный Фонд РФ», добавлены две графы: штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 46 и статьей 48 Федерального закона от 24 июля 2009 г. N 212-ФЗ теперь отражаются отдельно. Также в бланке отмечено, что печать плательщика страховых взносов ставится при ее наличии.

Другие формы заявлений (о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР); о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР); формы решений о зачете или возврате переплаты (форма 25-ПФР, форма 26-ПФР, форма 27-ПФР) и форма акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР) также изменились незначительно.

Но, тем не менее, с 08.02.2016 для исключения отказа в возврате (зачете) переплаты по страховым взносам, применение новых бланков является обязательным.

Актуальные формы документов вы можете скачать здесь:

форма акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР );

форма заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР );

форма заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР );

форма заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР );

форма решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР );

форма решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР );

форма решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР ).

Порядок уплаты налогов для физлиц и организаций несколько отличается. Граждане получают уведомления об уплате с указанной в них суммой, за них это может сделать работодатель и только в редких ситуациях – продажа имущества, выполнение разовых работ – они лично декларируют прибыль.

Юрлица же весь процесс контролирую самостоятельно, исчисляя размер платежей и сдавая отчетность. А потому в обоих случаях возможно возникновение переплаты по обязательствам перед бюджетом. Тогда может потребоваться возврат излишне уплаченного налога.

Принципы возникновения переплаты

Практически все трудоспособные жители страны, а тем более организации и предприниматели являются налогоплательщиками. Ими уплачиваются:

Как правило, подоходный налог удерживается агентом-работодателем, остальные подлежат собственноручному декларированию. В некоторых случаях возможно возникновения переплаты:

Такой плательщик может вернуть ошибочно внесенную сумму денег или требовать ее зачисления в качестве следующих налоговых платежей. Процедура имеет свои особенности:

Статья 78-я НК описывает принципы возврата ФНС сумму налогов, перечисленных в излишке:

Перечисленные самостоятельно или взысканные ФНС суммы могут быть начислены или внесены неверно и образуется переплата.

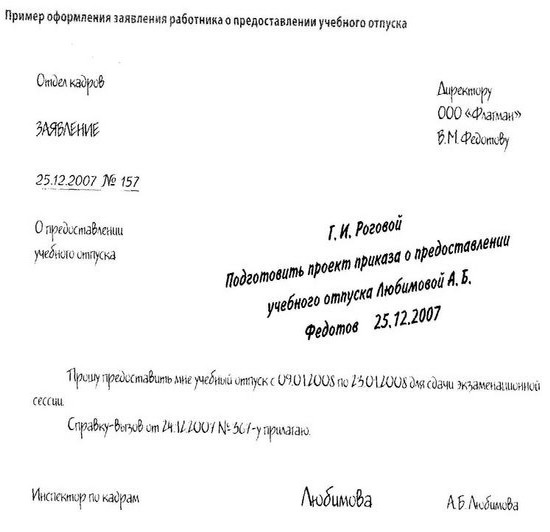

Заявление необходимо подавать в ФСН, зарегистрировавшую налогоплательщика. Бланк заявления на возврат излишне уплаченного налога содержит следующие пункты (пример заявления можно найти в интернете):

Составить заявление о возврате излишне уплаченных сумм налога (образец бланка 2015 года выдается в ФНС) можно в течение 36 месяцев с момента обнаружения переплаты. Более ранняя переплата возврату не подлежит и списывается. Кроме того, собственно сам факт излишков должен быть установлен и подтвержден результатами камеральной проверки. На ее проведение отведено согласно закону 90 дней. Проверяются поданные плательщиком документы (квитанции, чеки) и декларация за соответствующий период.

Как только проверка установит факт переплаты, а от плательщика поступит заявка, в течение одного месяца ФНС обязана сделать возврат указанной суммы на счет заявителя в банке или осуществить зачеты излишне уплаченных налогов. Таким же образом происходит и зачет – поступление средств в счет следующих платежей по налогам или сборам, погашение штрафных санкций.

Часто по каким-либо не досмотрам или неправильным подсчетам организации допускают ошибки в налоговом законодательстве, а потому отправляют сумму, которая является намного больше положенной. Что делать в такой ситуации? Давайте вместе разберемся в данном вопросе.

Разные причины могут стать основой, для того чтобы вернуть обратно свои деньги в качестве налога:

Скачать образец заявления в формате .doc (Word)

Важно знать, что срок в который вы можете вернуть себе деньги ограничен и составляет не более 3 лет с момента, когда деньги ушли с ваших счетов. Обратите внимание, что для этого абсолютно не важно, как вы увидели ошибку и когда вы это сделали.

Если же ошибку замечает налоговая, она должна предупредить организацию, ее срок составляет до 10 дней. После того как она будет предупреждена, будут проверены все документы и декларации объекта. Если ошибка объекта повторится, деньги ему будут возвращены обратно, на его же счет, за короткий промежуток времени.

Как вернуть излишне уплаченный налог?После того как вы разберетесь с фактом переплаты, а также с его суммой, деньги будут возвращены в вашу пользу, но кроме того что деньги могут быть возвращены, они также могут быть использованы как :

Для начала вы должны знать, что никто не вернет вам излишне уплаченный налог, если вы не подадите соответствующее заявление в налоговую инспекцию. Нет четкой формы его написания, а потому оно может подаваться в свободной форме. После подачи вами заявления, должно пройти не больше месяца, до полного возвращения средств на ваши счета.

Но если у вас есть долг или штраф перед налоговой службой, они могут засчитать эти деньги в тот счет. Так, после обнаружения дополнительных денег, налоговая инспекция может провести тщательную проверку ваших счетов, и если увидит там задолженности, пенни или штрафы, спишет деньги в данный счет.

Согласно этому, если вы хотите поскорее разобраться с данным вопросом, заранее оплатите все свои долги, ведь покрытие этими деньгами может занять дополнительный срок. Вроде от этого ничего и не меняется, но так вы сможете быстрее разобраться с данной ситуацией.

Кроме заявления, вам могут понадобиться дополнительные документы, для того чтобы разобраться с излишне уплаченным налогом:

Нигде в законах Российской федерации нет четких предписаний по поводу составления данного документа, а потому он может быть составлен в произвольной форме.

Нигде в законах Российской федерации нет четких предписаний по поводу составления данного документа, а потому он может быть составлен в произвольной форме.

Но со временем, во всех структурах налоговых служб сформировался свой вид данного заявления, который содержит одинаковые пункты, служащие основой для всего документа:

Если ошибка была допущена бухгалтером или другим уполномоченным объектом при подсчетах или же при написании суммы в различные декларации, то вы сможете вернуть свои деньги в общем порядке, который прописан в основных документах налоговой службы.

Также, данная ситуация подойдет в том случае, когда ошибку в подсчетах или оформлении допустила налоговая. Так, чаще всего ситуация может иметь место при расчетах и заполнении инкассового поручения.

Но в законах существуют отдельно прописанные статьи 176 и 203 налогового Кодекса Российской Федерации, которые не сходятся со статьями 78 и 79, но объясняют ваши действия в случае, если переплата была допущен в ситуации, когда налог был понижен, а фирма об этом не знала.

Узнать о том, как заполнять образец претензии о взыскании задолженности можно в нашей следующей статье.

Итак, когда вы захотите вернуть свои деньги, вам надо будет обратиться в налоговую службу и написать соответствующее заявление, оно должно содержать:

Только если в заявлении будут указаны все данные — объект может рассчитывать на возврат.

Куда подавать?Закон Российской Федерации предусматривает более трех законов о том, почему должен быть возвращен обратно излишне уплаченный налог:

Так, именно на этих трех законах построена статья 78 и 79 Налогового Кодекса Российской Федерации, благодаря им можно вернуть ту сумму налога, которая была уплачена сверх меры. Так, если вы выполните все условия, прописанные в этом законе, вы можете вернуть свои деньги обратно. Если же нет, на этом же основании вы можете обратиться в суд.

Подавать заявление необходимо в налоговую службу в письменной произвольной форме, также прихватив с собой перечень документов, описанных выше.

Как проверить запрет на выезд за границу?

Как проверить задолженность на официальном сайте ФССП?

Как сформировать заявление на возврат НДФЛ? Образец бланка

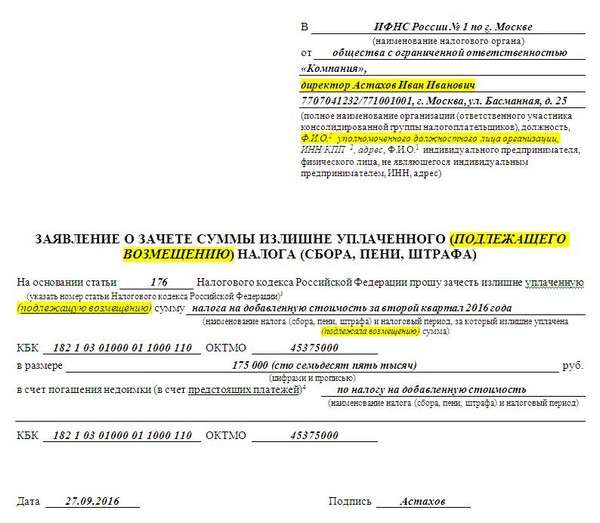

С 27 сентября 2016 года новая форма заявления для зачета налога. Образец скачать можно с нашего сайта. В этом материале — рекомендация о том, как заявление на зачет налога заполнить.

Форма заявления для зачета налога в 2016 годуЗаявления на зачет переплаты по налогам подавайте по обновленным формам. Рекомендованный налоговиками бланк, утвержденный приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@, изменили приказом от 23 августа 2016 г. № ММВ-7-8/454. Расскажем, какой стала новая форма заявления для зачета налога (образец — в конце статьи).

Заявление для зачета налога: изменения - 2016Заявление на зачет налога (сбора, пени, штрафа) сделали пригодным для компаний, возмещающих НДС из бюджета. Такие компании и раньше пользовались общим бланком. Однако для них заголовок звучал некорректно — «заявление о зачете суммы излишне уплаченного налога». Ведь НДС, возмещеный из бюджета, излишне уплаченным не считается. Этот налог возвращают компании, когда вычеты больше начислений. Поэтому название бланка поменяли, предусмотрев зачет налога, «подлежащего возмещению».

Кроме того, в заявлении появился новый реквизит — «Должность и Ф.И.О. уполномоченного должностного лица организации». Речь идет о должности, фимилии и имени сотрудника, который подписал документ от имени компании. Если это не директор, должна быть доверенность, дающая право подписывать заявления на зачет налогов. Если заявление на зачет в электронном виде и отправляется по телекоммуникационным каналам связи, нужно указать того сотрудника, на которого оформлена электронная подпись.

Новая форма заявления для зачета налога. Образец1 Отчество указывается при наличии.

2 КПП заполняется для организаций.

3 Указать статью Налогового кодекса Российской Федерации (78, 79, 176, 203.1, 333.40), на основании которой производится возврат.

4 Нужное указать.

%22,%22curBlank%22:null%7d" data-component="SBIS3.SBIS.RU.DocViewPage" sbisname="docViewPage" id="ws-vxqokj2fwzpk3xr1475290923507" tabindex="0" hidefocus="true" hasmarkup="true" wasbuildmarkup="true" >

Приложение № 8

УТВЕРЖДЕНО

приказом ФНС России

от 03.03.2015 № ММВ-7-8/90@

(в ред. Приказа ФНС России

от 23.08.2016 N ММВ-7-8/454@)

(наименование налогового органа)

(полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), должность, Ф.И.О. 1 уполномоченного должностного лица организации, ИНН/КПП 2. адрес, Ф.И.О. 1 индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес)

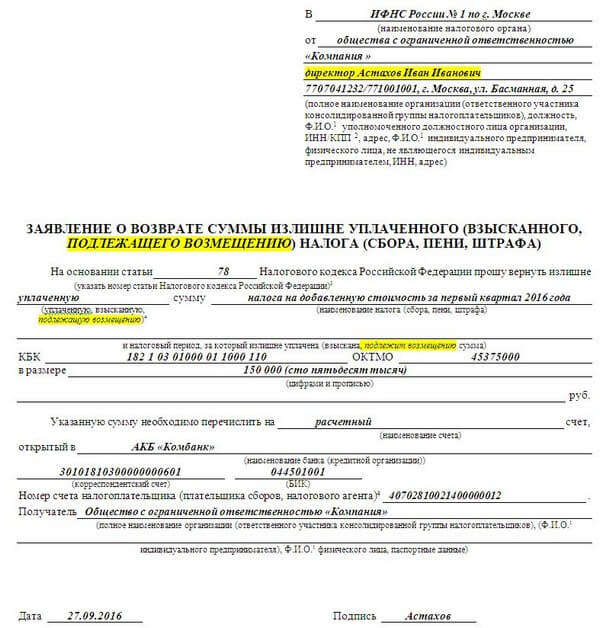

ЗАЯВЛЕНИЕ О ВОЗВРАТЕ СУММЫ ИЗЛИШНЕ УПЛАЧЕННОГО (ВЗЫСКАННОГО,

ПОДЛЕЖАЩЕГО ВОЗМЕЩЕНИЮ) НАЛОГА (СБОРА, ПЕНИ, ШТРАФА)

На основании статьи

Налогового кодекса Российской Федерации прошу вернуть излишне

(указать номер статьи Налогового кодекса РФ) 3

(уплаченную, взысканную, подлежащую возмещению) 4

(наименование налога (сбора, пени, штрафа)

и налоговый период, за который излишне уплачена (взыскана, подлежит возмещению) сумма)

(цифрами и прописью)

Указанную сумму необходимо перечислить на

(наименование банка (кредитной организации))

Номер счета налогоплательщика (плательщика сборов, налогового агента) 4

(полное наименование организации (ответственного участника консолидированной группы налогоплательщиков),

С 27 сентября 2016 года для зачета и возврата налогов применяются новые формы заявлений. В этой статье вы найдете образец заявления о зачете излишне уплаченных сумм налога 2016 и образец заявления на возврат излишне уплаченного налога 2016.

Чтобы зачесть налог в предстоящие платежи или вернуть переплату, компания подает заявление. Инспекторы рекомендуют применять формы, которые утверждены приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Приказом от 23.08.2016 № ММВ-7-8/454@ в них внесены поправки - изменились три основных реквизита:

Новые формы заявлений на зачет и возврат налогов применяются с 27 сентября 2016 года. Смотрите ниже образцы заявлений и рекомендации по их составлению.

Заявление о зачете излишне уплаченных сумм налога. Образец 2016

Скачать образец заявления можно по ссылке в конце статьи.

Заявление на возврат излишне уплаченного налога. Образец 2016

Скачать образец заявления можно по ссылке в конце статьи.

Изменения в реквизитах заявлений на возврат и зачет налогов 2016Должность и Ф.И.О. заявителя. В шапке заявлений о зачете и возврате налога добавился новый реквизит - "должность и Ф.И.О. уполномоченного должностного лица организации".

Как мы выяснили в ФНС, здесь надо записать данные директора или иного работника, который визирует заявление. У работника должна быть доверенность, которая разрешает подписать заявление на зачет и возврат налогов. Для этих целей не подойдет доверенность, которая дает полномочия отправлять отчетность.

Если компания направляет заявление через интернет, то необходимо написать Ф.И.О. и должность работника, на которого оформлена электронная подпись.

Возмещение налога. Если у компании вычеты НДС превышают исчисленный налог, инспекция должна принять решение о возмещении разницы. Эту разницу компания вправе вернуть или зачесть в счет предстоящих платежей (п. 6, 7 ст. 176 НК РФ). Для этого тоже надо подать заявление о возврате или зачете.

Специального бланка для возмещения НДС не было. Компании пользовались общей формой, которая предназначена для возврата или зачета излишне уплаченного налога. А в заявлении просто делали ссылку на статью 176 НК РФ. Но налог, который компания возмещает, не является излишне уплаченным.

Теперь ФНС исправила недочет и добавила в оба заявления формулировку "подлежащего возмещению".

Реквизиты банка. В заявлении на возврат больше не надо заполнять ИНН и КПП банка. ФНС упразднила эти реквизиты.

Заполните в заявлении наименование банка, БИК, корреспондентский счет, а также номер счета, на который компания просит вернуть переплату. Если пропустить какой-то банковский реквизит, инспекторы откажутся возвращать налог (письмо ФНС России от 25.04.2016 № БС-3-11/1859@).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вместе с "Найти неопределенный интеграл примеры с решением" чаще всего ищут 12.06.2015 - 09:06 - Есипова Наталья Владленовна

Выдежки из статьи:Квитанцию об оплате за обучение 7.Заполненную налоговую декларацию физического лица за отчетный период 8.Заявление Вот со всем заявление о возврате излишне уплаченного налога бланк этим идете в налоговую и подаете документы.В случае своевременного обращения налогоплательщика с заявлением о зачете (возврате) налога, в том числе после обнаружения переплаты за пределами трехлетнего срока, данное право должно быть реализовано._ от _ ИНН местонахождение: банковские реквизиты: _ _ ЗАЯВЛЕНИЕ о возврате суммы излишне уплаченного налога 200_ г.На настоящий момент _ (наименование организации) не имеет недоимок по уплате налогов или задолженностей по пеням, начисленным тому же бюджету.Общий порядок зачета или возврата излишне уплаченных налогов и сборов регулируется.

Налогоплательщики имеют право на своевременный зачетили возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней и штрафов налогоплательщикиимеют право на своевременный зачет или возврат сумм излишне уплаченныхлибо излишне взысканных налогов, пеней и штрафов.А если они ошиблись, значит это уже их проблемы.7 указанной статьи производится только после зачета из сумм излишне уплаченного налога сумм в счет погашения имеющейся у налогоплательщика недоимки по уплате налогов заявление о возврате излишне уплаченного налога бланк или задолженности по пеням, начисленным тому же бюджету.

РФ, ПРОШУ. Возвратить на расчетный счет нашей организации сумму излишне уплаченного налога в размере _ руб.В соответствии с произведенным расчетом (прилагается к данному заявлению).Бланки что заявление о зачете или о возврате суммы излишне уплаченного налога.Заявление на подтверждение права на получение имущественного налогового вычета по налогу на доходы физических лиц по основному месту работы на возврат налога на доходы физических лиц в связи с предоставлением социального или имущественного вычета заполнения заявления 2 по возврату вычетов.Управление ФНС России по Республике Тыва в связи с обращениями граждан, предприятий и.Там все проверят и если заявление о возврате излишне уплаченного налога бланк есть переплата дадут бланк заявления на возврат НДФЛ.Там любые бланки есть Мне в налоговой дали такой бланк Это же Ваши деньги вернулись.

![]()

".Примером совершения по заявление о возврате излишне уплаченного налога бланк счету банковского вклада приходной операции, связанной с предпринимательской деятельностью, является зачисление банком во вклад излишне уплаченной суммы налога, например, единого социального налога, страховых взносов в Пенсионный фонд РФ, единого налога на вмененный доход и других (возврат налога).Главное подписать акт сверки с налоговой, а заявление в произвольной форме нет, уже нельзя.Перевод безналичным путем - то есть у вас должен быть счет в банке и вам надо взять реквизиты для перечисления денег на ваш счет.По общему правилу заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.Таким образом, сумма излишне уплаченного налога в федеральный (местный) бюджет составляет _ руб.На настоящий момент _ (наименование организации) не имеет недоимок по уплате налогов или задолженностей по пеням, начисленным тому же бюджету.

Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО.Вариант второй - работодатель делает зачет (возврат а Вам возвращает излишне удержанный налог.если через банк то пойти и аннулировать платёж.Выявление недоимки; Требование об уплате налога, сбора, пени, штрафа; Взыскание налогов.КБК Возврат произвести на счет открытый в _ заявление о возврате излишне уплаченного налога бланк _ _ _ (наименование, адрес, реквизиты банка) Обязательные реквизиты источника выплаты 1.Полное наименование налогового агента_.Для этого Вы должны подать Заявление в ИФНС с просьбой вернуть переплату или зачесть ее в счет уплаты других налогов.131 ГПК РФ) Вообще вариант Б так срок исковой давности 3 года.

Возможно вам подойдут:Между порядком уплаты налогов физическими и юридическими лицами существуют некоторые отличия. Гражданам приходит уведомление об уплате, в котором указывается сумма. Декларировать прибыль может работодатель, но в определенных случаях (таких как продажа имущества, оказание разовых услуг и т.п.) это необходимо делать самостоятельно.

Юридические лица сами осуществляют весь процесс: начиная от исчисления размера платежей и заканчивая сдачей отчетности. Как следствие, в обеих ситуациях существует вероятность того, что по обязательствам перед бюджетом возникнет переплата. И тогда появится необходимость в возврате излишне уплаченного налога.

Как возникает переплата?Почти все трудоспособные граждане, а тем более компании и предприниматели – налогоплательщики. Они должны уплачивать:

Обычно подоходный налог удерживается агентом-работодателем, а другие необходимо декларировать самостоятельно. В определенных ситуациях может возникнуть переплата:

В таком случае у налогоплательщика есть право вернуть денежные средства, которые были ошибочно внесены, или потребовать их зачисления в виде последующих налоговых платежей. У этой процедуры имеются свои нюансы:

.jpg) протяжении года 183 дня подряд в России и стали резидентами. Ставка при определении НДФЛ для резидентов равняется 13%. С того момента, как гражданин стал резидентом РФ, бухгалтер организации (являющийся налоговым агентом) должен произвести перерасчет по 13%-ной ставке. В случае если по окончании периода работнику не вернули всю переплаченную сумму, он имеет право на обращение в ФНС по месту регистрации, куда необходимо предоставить заявление на возврат переплаты по налогу (образец имеется в ФНС), декларацию и справку о зарплате (2-НДФЛ).

протяжении года 183 дня подряд в России и стали резидентами. Ставка при определении НДФЛ для резидентов равняется 13%. С того момента, как гражданин стал резидентом РФ, бухгалтер организации (являющийся налоговым агентом) должен произвести перерасчет по 13%-ной ставке. В случае если по окончании периода работнику не вернули всю переплаченную сумму, он имеет право на обращение в ФНС по месту регистрации, куда необходимо предоставить заявление на возврат переплаты по налогу (образец имеется в ФНС), декларацию и справку о зарплате (2-НДФЛ).В 78 статье Налогового кодекса РФ обозначены принципы возврата ФНС излишне уплаченного налога:

Денежные средства, которые были перечислены самостоятельно или взысканы ФНС, могут быть начислены или внесены с ошибкой, таким образом и появляется переплата.

Заявление на возврат излишне уплаченного налогаЗаявление налогоплательщик должен подать в ФСН, которая его зарегистрировала. В бланке заявления на возврат переплаченных средств имеется несколько пунктов (образец заявления есть в свободном доступе в интернете):

Возможность составления заявления о возврате переплаченной суммы налога (пример бланка 2015 года можно получить в ФНС) действует на протяжении 3 лет с момента, как была обнаружена переплата. Если переплата была произведена раньше установленного срока, денежные средства не возвращаются и списываются. А непосредственно сам факт того, что сумма была внесена в излишке, должен быть выявлен и доказан в результате камеральной проверки. По закону на данную проверку выделяется 90 дней. Проверяются документы, который подал налогоплательщик (чеки, квитанции) и декларация за соответствующий промежуток времени.

Сразу после того, как в ходе проверки будет установлен факт переплаты, а плательщик подаст заявку, ФНС должна на протяжении месяца вернуть указанную денежную сумму на банковский счет заявителя или произвести зачеты излишек. Так же осуществляется и зачет – зачисление суммы в качестве предстоящих платежей по сборам или налогам, а также погашение штрафных санкций.