Рейтинг: 4.6/5.0 (1823 проголосовавших)

Рейтинг: 4.6/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

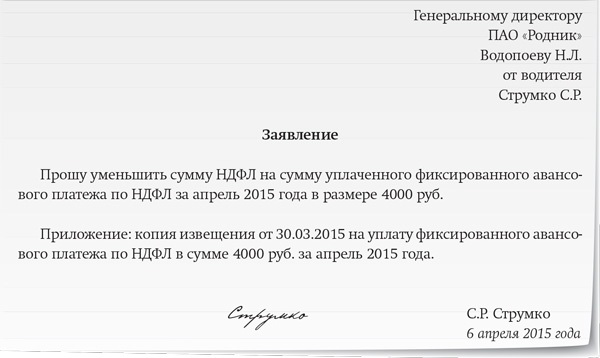

.jpg) ФНС России подготовила документ, позволяющий работникам-иностранцам вернуть часть НДФЛ, уплаченного за период действия патента в виде фиксированных авансовых платежей (приказ ФНС России от 13 ноября 2015 г. № ММВ-7-11/512@ ). Заявление на возврат налога могут заполнить иностранцы, работающие по найму в организациях, у ИП или частных нотариусов, адвокатов и других лиц, занимающихся частной практикой (п. 1. п. 6 ст. 227.1 НК РФ ).

ФНС России подготовила документ, позволяющий работникам-иностранцам вернуть часть НДФЛ, уплаченного за период действия патента в виде фиксированных авансовых платежей (приказ ФНС России от 13 ноября 2015 г. № ММВ-7-11/512@ ). Заявление на возврат налога могут заполнить иностранцы, работающие по найму в организациях, у ИП или частных нотариусов, адвокатов и других лиц, занимающихся частной практикой (п. 1. п. 6 ст. 227.1 НК РФ ).

Документ состоит из двух разделов: самого заявления и сведений о налогоплательщике, претендующем на уменьшение исчисленной суммы НДФЛ. В первой части в обязательном порядке указывается наименование организации или ФИО физлица-работодателя (отчество указывается только при его наличии). Во второй – ИНН иностранца, его ФИО, дата рождения и паспортные данные (или реквизиты иного документа, удостоверяющего личность).

Напомним, что фиксированный авансовый платеж установлен НК РФ в размере 1,2 тыс. руб. в месяц и уплачивается ежемесячно в течение всего срока действия патента (п. 2 ст. 227.1 НК РФ ). При этом размер платежа подлежит индексации на коэффициент-дефлятор, а также на региональный коэффициент, устанавливаемый каждым субъектом РФ отдельно. Если последний регионом не определен, то он считается равным единице. Что касается коэффициента-дефлятора, то на 2016 год он установлен в размере 1,514 (приказ Минэкономразвития России от 20 октября 2015 г. № 772 ).

Именно на сумму уплаченных авансовых платежей работодатель должен уменьшить сумму уплаченного за работника-иностранца НДФЛ при наличии заявления от последнего. Для этого сотрудник должен вместе с заявлением предоставить и копии всех платежных документов, подтверждающих перечисление аванса в бюджет. Предусмотрено, что НДФЛ подлежит уменьшению на авансовые платежи только после получения работодателем уведомления от налогового органа, которым будет подтверждено право работника на вычет (п. 6 ст. 227.1 НК РФ ).

Но есть небольшая оговорка: если сумма уплаченных авансов превысит сумму НДФЛ, то разница между ними не признается суммой излишне уплаченного налога и работнику возвращена не будет (п. 7 ст. 227.1 НК РФ ).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

С 1 января 2015 года иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у работодателей: организаций, ИП, или физических лиц (357-ФЗ от 24.11.14).

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь .

Аванс по НДФЛ за иностранцев368-ФЗ от 24.11.2014

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный сотрудник работает в РФ по патенту следующим образом:

абз. 1 п. 6 ст. 227.1 НК РФ

При удержании НДФЛ из дохода иностранца, работодателю нужно уменьшать его на сумму фиксированных авансовых платежей, уже уплаченных работником в соответствующем налоговом периоде.

Для зачета авансовых платежей нужны:

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшение НДФЛ можно производить в течение налогового периода только у одного налогового агента. Видимо, этот момент будет контролировать ИФНС, выдавая уведомление одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Уплата НДФЛ за иностранцев, работающих по патенту с 2016 годаСогласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье .

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

20 058 просмотров

Гражданин Узбекистана принят на работу. Патент получен 03.02.2015г, авансовые платежи в сумме 4705,20 (с 03.02.15 по 02.05.2015г) и 4705,20 (с 03.05.15 по 02.08.15) оплачены,следующие 3 месяца будут оплачены в августе. По договору ГПХ с 01.04 по 31.12.15 ежемесячно ему будет начислена сумма 17000. НДФЛ соответственно 2210 каждый месяц будет исчислен и перечислен.Какой датой должно быть написано заявление от этого работника на уменьшение НДФЛ? Какой датой должно быть написано обращение в налоговую, чтобы получить уведомление о подтверждении права на уменьшение исчисленной суммы НДФЛ? Механизм уменьшения исчисленного НДФЛ непонятен.

Ответсообщаем следующее. Иностранный гражданин, заключивший с учреждением ГПД, в апреле 2015г. (можно в день заключения договора)должен написать заявление с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу. Чтобы получить уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа, учреждению надо подать в инспекцию заявление (п. 6 ст. 227.1 Налогового кодекса РФ). Уведомление инспекция направит в срок, не превышающий 10 дней со дня получения заявления

То есть если учреждение на основании заявления физлица сразу направит заявление в налоговую инспекцию, то уменьшать удержанный НДФЛ нужно сразу с апреля 2015г.

Пример уменьшения начисленного НДФЛ содержится в статье 2.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Как удержать НДФЛ у иностранца, работающего на основании патента

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ. Общая сумма платежа зависит от срока действия патента и определяется исходя из фиксированной величины 1200 руб. в месяц. Эта величина ежегодно индексируется с учетом:

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 НК РФ ). При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу.

Чтобы уменьшить НДФЛ на сумму авансовых платежей, налоговому агенту потребуются следующие документы:*

– заявление сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

– документы, подтверждающие уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

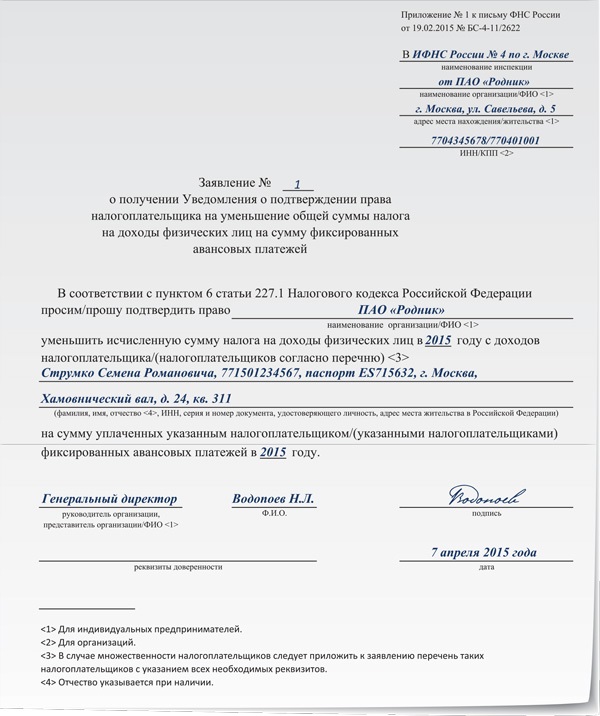

– уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа. Чтобы получить такое уведомление, налоговый агент должен обратиться в инспекцию с соответствующим заявлением. Составлять заявление ФНС России рекомендует по форме, приведенной в приложении № 1 к письму от 19 февраля 2015 г. № БС-4-11/2622 .*

Сумма НДФЛ, удержанная из реальных доходов иностранца, может быть меньше внесенных им фиксированных авансовых платежей. Разница между этими суммами не признается излишне уплаченным налогом, поэтому возвращать ее сотруднику налоговый агент не вправе.

Это следует из положений пункта 2 статьи 226, статьи 227.1 Налогового кодекса РФ, статьи 13.3 Закона от 25 июля 2002 г. № 115-ФЗ. Аналогичные разъяснения содержатся в письме ФНС России от 16 марта 2015 г. № ЗН-4-11/4105 .

Пример удержания НДФЛ с доходов сотрудника-иностранца, имеющего патент на трудовую деятельность в России*

Гражданин Молдавии А.С. Кондратьев в январе 2015 года оплатил патент (г. Москва) на ведение трудовой деятельности в России в течение трех месяцев. Размер фиксированного платежа составил 12 000 руб. (4000 руб. × 3 мес.).

15 января 2015 года Кондратьев устроился на работу по трудовому договору в Бюджетное учреждение «Альфа». Сотрудник занят в деятельности, приносящей доход. Его оклад – 35 000 руб.

В день трудоустройства Кондратьев написал заявление об уменьшении НДФЛ на сумму внесенного фиксированного платежа. Кроме того, он представил квитанцию, подтверждающую уплату налога.

15 января 2015 года «Альфа» направила в налоговую инспекцию заявление о представлении уведомления о подтверждении права на уменьшение налога.*

20 января «Альфа» получила от налоговой инспекции уведомление.

Начиная с доходов за январь бухгалтер «Альфы» уменьшает НДФЛ на сумму уплаченного Кондратьевым фиксированного платежа. С учетом уменьшения сумма НДФЛ к удержанию за январь и февраль отсутствует.*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2.Статья:Иностранец имеет патент на работу. Как учесть авансы по НДФЛ?

В отношении иностранных работников, которые трудятся в России на основании патента, учреждение выступает налоговым агентом. В 2015 году общую сумму налога, исчисленную с их доходов, можно уменьшить на сумму фиксированных авансовых платежей по НДФЛ. О том, как это сделать, читайте в статье.

Размер авансовых платежей по НДФЛ

С 2015 года иностранные граждане, прибывшие в Российскую Федерацию в порядке, не требующем получения визы, вправе трудиться в учреждении на основании патента, выдаваемого территориальными органами ФМС России. Для этого за период действия патента такие иностранцы должны вносить фиксированные авансовые платежи по налогу на доходы физических лиц. Их размер – 1,2 тыс. руб. в месяц с учетом корректировки на два коэффициента, установленные на соответствующий год:

Региональный коэффициент вводится на очередной календарный год законом субъекта РФ. Если он не будет установлен в регионе, то его значение принимается равным 1 (ст. 227.1 Налогового кодекса РФ ).

Например, в Москве региональный коэффициент 2,5504. Это установлено Законом г. Москвы от 26 ноября 2014 г. № 55. Поэтому фиксированный месячный авансовый платеж в столице для иностранных граждан в текущем году составляет 4 тыс. руб. (1200 руб. х 1,307 х 2,5504).

Фиксированный авансовый платеж по налогу на доходы физических лиц должен уплачиваться до дня начала срока, на который выдается, продлевается или переоформляется патент. В 2015 году платежи перечисляют только по месту ведения иностранцем трудовой деятельности на основании выданного ему патента.

Ставка налога с доходов иностранцев на патенте

Трудовые доходы иностранцев – нерезидентов РФ, получивших патент на занятие трудовой деятельностью в России, облагаются налогом по ставке 13 процентов с зачетом уплаченных фиксированных авансовых платежей по НДФЛ ( п. 3 ст. 214. п. 5 ст. 227.1 Налогового кодекса РФ). › |

› | Порядок выдачи патента на осуществление трудовой деятельности по найму закреплен Федеральным законом от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Если такой работник приобретет статус налогового резидента РФ, то ставка 13 процентов применяется к его доходам уже на основании пункта 1 статьи 224 Налогового кодекса РФ.

И хотя размер налоговой ставки одинаков независимо от того, является иностранный работник, получивший патент, резидентом или нет, право на налоговые вычеты у него возникнет, только когда он станет налоговым резидентом РФ (п. 3 ст. 210 Налогового кодекса РФ ). Причем после этого он сможет получить вычеты за весь налоговый период.

Как налог уменьшить на авансы

Учреждение исчисляет и уплачивает НДФЛ со всех доходов иностранного работника, источником которых оно является, с учетом уменьшения на суммы фиксированных авансов, уплаченных иностранным работником (п. 2 ст. 226 Налогового кодекса РФ ).

То есть сумму НДФЛ с доходов иностранца учреждение может уменьшить на сумму фиксированных авансовых платежей по налогу, которые он уплатил.* Это установленопунктом 6 статьи 227.1 Налогового кодекса РФ. Если иностранный работник трудится у нескольких работодателей, он выбирает из них одного, который будет уменьшать исчисленную сумму НДФЛ в течение календарного года.

Для уменьшения рассчитанной суммы налога на сумму уплаченных иностранным работником авансов нужны следующие бумаги:

Чтобы получить уведомление, учреждению надо подать в инспекцию заявление (п. 6 ст. 227.1 Налогового кодекса РФ ). Уведомление инспекция направит в срок, не превышающий 10 дней со дня получения заявления.*

Но это возможно, если:

› | Рекомендуемые формы заявления налогового агента и уведомления, выдаваемого ему налоговой инспекцией, приведены в письме ФНС России от 19 февраля 2015 г. № БС-4-11/2622 .

Таким образом, уменьшить начисленный налог на сумму авансов можно только после получения уведомления от налоговой инспекции.

Рассмотрим зачет авансовых платежей в различных ситуациях.

1. Авансовые платежи оказались больше суммы налога.

Иностранный работник получил в территориальном органе ФМС России патент на осуществление трудовой деятельности на полгода со 2 марта 2015 года в Москве. Для получения патента он внес фиксированные авансовые платежи по НДФЛ в сумме 24 тыс. руб. (1200 руб. х 1,307 х 2,5504 х 6 мес.).

С 3 марта 2015 года иностранец заключил договор подряда на оказание услуг столичному учреждению. При оформлении договора он подал заявление о зачете суммы уплаченного фиксированного платежа по НДФЛ для получения патента. Учреждение обратилось в инспекцию и получило уведомление на зачет авансовых платежей этого иностранногоработника.

А 31 марта 2015 года был подписан акт о выполненных услугах, сумма вознаграждения по которому составила 30 тыс. руб. Налог исчислен по ставке 13 процентов в сумме 3,9 тыс. руб. (30 000 руб. х 13%). Поскольку это меньше авансовых платежей (3900 < 24 000),иностранцу выплатили 30 тыс. руб. без удержания налога. При выплате вознаграждения по новому акту исчисленный НДФЛ также будет уменьшен.*

2. Авансовые платежи уплачены в конце года за два налоговых периода.

Иностранец получил патент в территориальном органе ФМС России в ноябре 2015 года, действие которого распространяется на ноябрь – декабрь 2015 года и январь 2016 года. Следовательно, к зачету в уплату НДФЛ в 2015 году принимается сумма авансового платежа за два месяца, а в 2016 году – сумма авансового платежа за один месяц.

3. Иностранный работник получил доходы, облагаемые по разным ставкам.

Иностранец с апреля по июнь 2015 года работает в организации по трудовому договору. При получении патента он уплатил фиксированный аванс по НДФЛ за три месяца 2015 года. Этот работник в 2015 году не является налоговым резидентом РФ.

Помимо заработной платы, облагаемой налогом по ставке 13 процентов, работник получил доходы, облагаемые по ставке 30 процентов. В этом случае сумма уплаченного авансового платежа по НДФЛ принимается к зачету только в отношении суммы налога, исчисленного по ставке 13 процентов. Это следует из положений пункта 3 статьи 224 Налогового кодекса РФ.

Иностранец, получивший патент на трудовую деятельность в РФ, выполняет работы по гражданско-правовому договору. Можно ли уменьшить НДФЛ с вознаграждения за эти работы на суммы уплаченных фиксированных авансовых платежей за пользование патентом?

Да, можно. Объективных препятствий для этого не существует. В статье 227.1 Налогового кодекса РФ речь идет о трудовой деятельности иностранцев по найму. Но в статье 13.3 Закона № 115-ФЗ упоминаются не только работодатели, но и заказчики работ и услуг. Кроме того, уведомление на зачет авансовых платежей инспекция выдает, если территориальный орган ФМС России сообщил ей о заключении налоговым агентом с иностранцем трудового договора или гражданско-правового договора на выполнение работ или оказание услуг. Это установлено пунктом 6 статьи 227.1 Налогового кодекса РФ.*

К.В.Котов, советник государственной гражданской службы РФ 2-го класса

Авансы за год превысили налог

Сумма уплаченных иностранцем фиксированных авансовых платежей по НДФЛ за период действия патента может превысить сумму НДФЛ, исчисленную учреждением по итогам налогового периода исходя из фактически полученных работником доходов. Однако такое превышение не считается суммой излишне уплаченного НДФЛ, не возвращается работнику и не принимается к зачету. Это установлено пунктом 7 статьи 227.1 Налогового кодекса РФ.

Важно запомнить

Иностранцам, работающим на основании патента, можно зачесть уплаченные авансы по НДФЛ в счет налога, исчисленного с их доходов учреждением. Для этого учреждение должно обратиться в инспекцию за уведомлением.*

В. М. Акимова, государственный советник налоговой службы РФ III ранга

ЖУРНАЛ «УЧЕТ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ», № 5, МАЙ 2015

Ольга Трошина, старший эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Добрый день! Статья об иностранных работниках по патенту:

07.08.2015

В компании иностранный работник. Как зачесть аванс по НДФЛ?

С 1 января 2015 года компании могут принимать на работу безвизовых иностранных граждан только при наличии у них патента. В момент получения патента и до начала его действия иностранный гражданин должен уплатить фиксированный авансовый платеж по НДФЛ, а впоследствии делать это ежемесячно до конца действия патента. Размер платежа составляет 1200 руб. месяц с учетом коэффициентов. В Москве эта величина равна 4000 рублей. В этом материале – подробная инструкция о том, как действовать, чтобы уменьшить НДФЛ такого сотрудника на уплаченные им авансы. В подготовке материала принимал участие В.Д. Волков, начальник отдела Управления налогообложения имущества и доходов физических лиц ФНС России.

Шаг 1. Работник пишет заявление в бухгалтерию

Шаг 2. Бухгалтерия отправляет запрос в налоговую

Шаг 3. Организация уменьшает платежи по НДФЛ

Организация, начисляя и удерживая НДФЛ с доходов иностранца, может уменьшить его на авансовые платежи по НДФЛ, уплаченные сотрудником при получении и продлении патента. Это позволяют положения пункта 6 статьи 227.1 Налогового кодекса РФ. Право на такое уменьшение дают следующие документы:

заявление сотрудника на уменьшение исчисленного НДФЛ на сумму фиксированных авансовых платежей;

копии документов, подтверждающие уплату работником фиксированных авансовых платежей;

уведомление из налоговой инспекции, дающее право на уменьшение исчисленного НДФЛ на сумму фиксированных авансовых платежей.

Шаг 1. Работник пишет заявление в бухгалтерию

Сотрудник подает в бухгалтерию заявление с просьбой уменьшить НДФЛ на сумму уплаченного им аванса. Поскольку утвержденного бланка заявления нет, сделать это можно в произвольной форме. В заявлении сотрудник должен указать ФИО, ИНН, серию и номер документа, удостоверяющего личность, адрес места жительства в Российской Федерации. Также нелишними будут реквизиты патента. Эти данные работодатель указывает при направлении Заявления о получении Уведомления о подтверждении права налогоплательщика на уменьшение общей суммы налога на доходы физических лиц на сумму фиксированных авансовых платежей в ФНС России. Такой порядок следует из письма ФНС России от 19.02.2015 № БС-4-11/2622).

К заявлению достаточно приложить копию документа об уплате первого аванса по НДФЛ. Остальные документы об оплате сотрудник должен представлять в бухгалтерию ежемесячно.

Как часто работник должен подавать заявление? Поскольку в законодательстве об этом ничего не сказано, полагаем, что одного заявления достаточно на один календарный год.

Когда сотрудник должен написать заявление? Этот вопрос также не регламентирован Налоговым кодексом РФ и зависит от желания сотрудника. Однако, следует помнить, что компания имеет право уменьшить НДФЛ, удерживаемый с работника, только после получения всех необходимых бумаг и только в рамках одного налогового периода (календарного года). Поэтому будет лучше, если работник напишет заявление сразу после приема на работу.

Шаг 2. Бухгалтерия отправляет запрос в налоговую

Чтобы зачесть фиксированный платеж в счет ежемесячного НДФЛ с зарплаты, одного заявления не достаточно. Организация должна удостовериться, что иностранец имеет право на такой зачет. Подтверждает такое право уведомление от налогового органа по форме, утвержденной Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@.

Запросить его в налоговой инспекции нужно специальным заявлением. Рекомендуемая форма заявления приведена в Приложении № 1 к письму ФНС России от 19.02.2015 № БС-4-11/2622. Причем в этом заявлении бухгалтерия может указать как одного сотрудника, так и сразу всех работающих иностранцев, приложив соответствующий список.

Уведомление налогового органа дает компании право уменьшать НДФЛ на суммы фиксированных авансовых платежей по НДФЛ в течение всего календарного года, указанного в уведомлении. Следовательно, и заявление подается единожды на один календарный год.

В течение 10 рабочих дней инспекция обязана выдать компании уведомление. Сделает это она при соблюдении следующих условий:

ФМС представила в ФНС сведения о том, что с иностранцем заключен трудовой или гражданско-правовой договор и ему выдан патент;

никакой другой работодатель еще не получил уведомление в отношении этого работника.

Не смотря на то, что в заявлении могут быть перечислены сразу все сотрудники-иностранцы, налоговая инспекция выдаст на каждого работника отдельное уведомление.

Шаг 3. Организация уменьшает платежи по НДФЛ

На основании полученного уведомления работодатель вправе уменьшить исчисленный НДФЛ с доходов сотрудника, на сумму авансовых платежей по НДФЛ. Как быть, если сумма фиксированных авансовых платежей, уплаченных за период действия патента, превышает начисленную сумму НДФЛ по итогам налогового периода? Такое превышение не является суммой излишне уплаченного налога. Вернуть его или зачесть в счет последующих платежей его нельзя (п. 7 ст. 227.1 НК РФ).

Другая ситуация: работник ежемесячно платил фиксированный платеж, а заявление на уменьшение НДФЛ на сумму фиксированных авансовых платежей написал спустя несколько месяцев. К примеру, взносы уплачены за январь-март, а заявление подано и уведомление получено в апреле. В этом случае работодатель может учесть ранее оплаченные фиксированные платежи в последующие месяцы года, начиная с апреля.Если НДФЛ, исчисленного в течение апреля-декабря, будет недостаточно чтобы покрыть фиксированные авансовые платежи за 12 месяцев, то работодатель может подать заявление на зачет или возврат НДФЛ, уплаченного в январе-марте. Перенести «неиспользованные» суммы фиксированных платежей на следующий год нельзя.

Два вопроса: 1)"В этом случае работодатель может учесть ранее оплаченные фиксированные платежи в последующие месяцы года, начиная с апреля" - т.е. перерасчет за прошлые месяцы по НДФЛ сделать нельзя? Я правильно понимаю, что суммы уплаченные за январь-февраль, можно будет зачесть с сумм НДФЛ удержанного начиная с апреля?

2)"Если НДФЛ, исчисленного в течение апреля-декабря, будет недостаточно чтобы покрыть фиксированные авансовые платежи за 12 месяцев, то работодатель может подать заявление на зачет или возврат НДФЛ, уплаченного в январе-марте" -- здесь вообще не поняла, вроде как суммы ПЕРЕплаченные за патент не считаются ПЕРЕплатой и НЕ возвращаются.

Кто работает с иностранцами? Может есть похожие ситуации? Какие мысли?

Удержание НДФЛ – один из основных источников благосостояния страны, поэтому НДФЛ взимается со всех доходов физлиц, полученных на территории России. Распространяется этот налог и на иностранцев, работающих в Российской Федерации. НДФЛ с иностранцев удерживает работодатель, с которым у иностранного гражданина (или лица без гражданства) заключен трудовой либо гражданско-правовой договор. Частичное исключение из этого правила – иностранцы, купившие патент. НДФЛ они в определенной доле платят сами в виде аванса, а работодатель учитывает уплаченные ими суммы при окончательном расчете НДФЛ с доходов иностранного гражданина.

Иностранцы бывают разные:

временно пребывающие – приехавшие в Россию с визой или из безвизовой страны, оформившие миграционную карту и не получившие ни вид на жительство, ни разрешение на временное проживание;

временно проживающие – также визовые или безвизовые гости, которые обзавелись разрешением на временное проживание (это отметка в паспорте, а для лиц без гражданства – отдельный документ);

постоянно проживающие – иностранцы с видом на жительство (это отдельный документ установленного образца).

Однако ставка НДФЛ иностранных работников зависит в первую очередь не от режима, а от длительности их пребывания в России. То есть, от их налогового статуса – сотрудник может быть налоговым резидентом РФ или нерезидентом.

Налоговый резидент РФ – это человек, который находился на территории России не меньше 183 дней в течение последних 12 месяцев. Налоговые резиденты платят НДФЛ по тем же правилам, что и российские граждане. При этом иностранец останется налоговым резидентом РФ, если за расчетный год поедет за пределы России на обучение или лечение не дольше чем на полгода.

Как рассчитать НДФЛ нерезидента России

Ставка НДФЛ для налоговых резидентов РФ будет равняться 13% от их дохода, как для большинства россиян. Для нерезидентов она выше – в общем случае 30%. Однако есть группы работников, которые не относятся к налоговым резидентам, но НДФЛ платят по особым правилам:

иностранцы, которые трудятся на основании патента на работу;

граждане стран Евразийского экономического союза – Беларуси, Армении, Казахстана;

беженцы;

высококвалифицированные иностранные специалисты.

Кто из иностранных работников может считаться высококвалифицированным специалистом, определяет законодательство – есть особый список занятий. О заключении или расторжении договора с иностранным высококвалифицированным специалистом нужно уведомить ФМС. Миграционная служба должна знать также, когда ваш ценный иностранный кадр отправляется в длительный отпуск, особенно без сохранения содержания.

Все трудовые доходы высококвалифицированных специалистов, полученные в рамках договора, облагаются НДФЛ по ставке 13%, как у простых россиян. Это, конечно, зарплата и премии. На другие выплаты – компенсации, матпомощь, подарки – нужно начислять НДФЛ по ставке 30%. Кроме того, с любых выплат таким иностранным сотрудникам за рамками договора тоже исчисляется НДФЛ 30%.

Беженцы подтверждают свой статус специальными документами. Пока такой статус действует, любые доходы беженцев подлежат обложению НДФЛ в размере 13% дохода, как у российских налоговых резидентов. Как только работник утрачивает статус беженца, смотрите на длительность его пребывания в России – ставка НДФЛ в таком случае определяется уже по общим правилам.

Граждане Армении, Беларуси и Казахстана имеют право на налоговую ставку 13%, как россияне. Это определено условиями международного договора, который превалирует над другими правилами. Работу иностранцев по патенту в части расчета НДФЛ рассмотрим отдельно.

НДФЛ в 2015-2016 году с иностранцев: патент на работу

Вместо разрешения на работу иностранные граждане, которым в России не нужна виза, с 2015 года получают патент. Патент на работу теперь нужен не только для сотрудничества с физлицами, но и для работы иностранца в организации. Документы иностранец оформляет самостоятельно, вам нужно только проверить наличие патента при принятии такого сотрудника на работу или заключении гражданско-правового договора. Убедитесь, что патент позволяет работать именно в вашем регионе – он действует только в том субъекте РФ, где его выдали.

Как только отношения с иностранцем оформлены, вам нужно уведомить об этом ФМС. На это у вас есть три дня с момента заключения трудового или гражданско-правового договора. Выдайте также лишнюю копию договора новому сотруднику – ему надо отдать ее в миграционную службу. Получив копию, чиновники проверят сведения о вас в ЕГРЮЛ или ЕГРИП.

В процессе получения патента иностранный работник платит аванс по НДФЛ. Вам нужно запросить у налоговиков подтверждение, что вы можете уменьшить НДФЛ, который сами рассчитываете с его доходов, на сумму уже уплаченного работником аванса. Если через десять дней после запроса ваша налоговая пришлет уведомление – ваш бухгалтер может вычитать аванс из общего размера НДФЛ с работника-иностранца.

Если обладатель патента на работу сотрудничает сразу с несколькими работодателями, вполне возможно, что уменьшать сумму его НДФЛ на размер аванса будете вовсе не вы. Ведь зачет аванса делает только один работодатель – скорее всего, тот, кто первым отправил запрос в налоговую.

Если же по итогам года иностранец с учетом авансов уплатит больше НДФЛ, чем предполагает его доход, государство только порадуется. Переплатой это считаться не будет, и лишнюю сумму НДФЛ не вернут и не зачтут за будущий платеж ни работнику, ни вам.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыНалогоплательщиками налога на доходы физических лиц (далее НДФЛ) являются физические лица, как являющиеся налоговыми резидентами РФ, так и не являющиеся таковыми, при условии, что все указанные лица получают доходы от источников в РФ (ст. 207 НК РФ). Доходом для целей налогообложения является вознаграждение за выполнение трудовых или иных обязанностей на территории России (пп.6 п.1 ст. 208 НК РФ). Иными словами, заработная плата и другие выплаты в пользу работников, в том числе иностранных граждан, являются их доходом, подлежащим обложению НДФЛ. Он может быть получен как в денежной, так и в натуральной форме, а также в виде материальной выгоды (п.1 ст. 210 НК РФ).

Наряду с положениями. устанавливающими общий порядок исчисления и уплаты налога, Налоговым кодексом установлены особенности исчисления и уплаты налога для отдельных категорий налогоплательщиков:

- физических лиц, не являющихся индивидуальными предпринимателями;

- индивидуальных предпринимателей и лиц, занимающихся частной практикой, а также для иностранных граждан, прибывших в РФ в порядке, не требующем получения визы и осуществляющих трудовую деятельность по найму на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации".

В данной статье нас будет интересовать последняя указанная категория, а именно иностранные граждане, осуществляющие трудовую деятельность на основании патента. Иностранные граждане как налогоплательщики интересны, по крайней мере, по двум причинам.

Первой особенностью является то, что общая сумма НДФЛ налогоплательщиков-иностранцев, работающих по найму в организациях и у индивидуальных предпринимателей, исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду.

И вторая, в том, что Минфин в своих недавних письмах определил порядок возмещения иностранному работнику сумм, внесенных им в виде авансового платежа фиксированного размера. Речь идет о возврате денежных сумм, уплаченных иностранцем по НДФЛ за период действия патента в случаях, когда срок действия патента не был продлен.

С 1 января 2015 года правила уплаты фиксированных авансовых платежей по НДФЛ для иностранных работников, прибывших в РФ в порядке, не требующем получения визы, изменены.

Новый порядок распространяется на иностранных граждан, работающих по патенту не только у физических лиц, но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц. В отношении ранее выданных патентов до истечения срока их действия сохраняется прежний порядок уплаты НДФЛ.

Напоминаем, что с 1 января 2015 года работодатели (заказчики), являющиеся юридическими лицами, ИП, нотариусами, адвокатами и т.д. могут привлекать к трудовой деятельности законно находящихся на территории РФ иностранных граждан, прибывших в РФ в порядке, не требующем получения визы, и достигших возраста 18 лет, при наличии у каждого такого иностранного гражданина патента.

С 01 января 2015 года фиксированный авансовый платеж по НДФЛ установлен в сумме 1200 рублей за каждый месяц периода, на который выдается патент. Однако это не окончательна сумма, поскольку размер платежа корректируется на коэффициент-дефлятор и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта РФ (п.3 ст. 227.1 НК РФ). Если региональный коэффициент на очередной календарный год не установлен, его значение принимается равным 1.

Коэффициент-дефлятор ежегодно устанавливается Минэкономразвития России и в 2015 году составляет 1,307 (Приказ от 29.10.2014 N 685).

В городе Москве в 2015 году региональный коэффициент равен 2,5504. Таким образом, фиксированный авансовый платеж в Москве для иностранных работников с 1 января 2015 года составит 4000 рублей (1200 рублей х 1307 х 2,5504) в месяц (Закон г. Москвы от 26.11.2014 № 55 "Об установлении коэффициента, отражающего региональные особенности рынка труда на территории города Москвы").

Налогоплательщик уплачивает фиксированный авансовый платеж по месту осуществления им деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент (ранее он уплачивался по месту жительства (месту пребывания) налогоплательщика) (п.4ст. 227.1 НК РФ).

Патент выдается на срок от 1 до 12 месяцев с правом неоднократного продления на срок от месяца. Общий срок действия патента не может превышать 12 месяцев с учетом продлений (п. 5 ст. 13.3 ФЗ от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации"). Срок действия патента считается продленным на период, за который уплачен НДФЛ в виде фиксированного авансового платежа. В этом случае обращение в территориальные органы ФМС не требуется. В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен НДФЛ в виде фиксированного авансового платежа.

Мы уже сказали, что сумма уплаченного НДФЛ налоговым агентом за работника иностранца может быть уменьшена на сумму уплаченных фиксированных платежей. Однако, прежде, чем работодатель сможет это сделать, необходимо выполнить условие, а именно получить от налогового органа по месту своего нахождения уведомления о подтверждении права на такое уменьшение. Форма уведомления утверждена приказом ФНС России от 17.03.2015 N ММВ-7-11/109@. Для получения такого уведомления налоговому агенту следует подать заявление по форме, рекомендованной в письме ФНС России от 19.02.2015 N БС-4-11/2622.

Налоговый орган обязан направить запрошенное уведомление в срок, не превышающий 10 дней со дня получения заявления налогового агента, при наличии у него информации, полученной от территориального органа ФМС о факте заключения налоговым агентом с налогоплательщиком трудового или гражданско-правового договора и выдачи налогоплательщику патента. Уведомление может быть выдано только и при условии, что ранее за соответствующий налоговый период такое уведомление не направлялось.

После получения уведомления, организация может уменьшить исчисленную сумму НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании его письменного заявления и документов, подтверждающих уплату фиксированных авансовых платежей.

Обращаем Ваше внимание. что, если сумма уплаченных за период действия патента в соответствующем налоговом период фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику (п. 7 ст. 227.1 НК РФ).

Как мы уже говорили, помимо НДФЛ иностранный работник уплачивает фиксированный платеж в течение всего срока действия патента. Однако на практике может случиться так, что авансовый платеж совершен, а срок действия патента не продлен. На этот случай ФНС совместно с Минфином РФ издали письма, в которых разъяснили, что в случае, если срок действия патента не был продлен, перечисленные иностранным гражданином денежные средства могут быть идентифицированы как излишне уплаченные и на этом основании, работник вправе обратиться в налоговый орган с заявлением о возврате излишне уплаченных сумм налога в общеустановленном порядке (письма Минфина РФ от 19.05.2015 г. № 03-04-07/28585 и от 01.06.2015 г. № БС-2-11/653@).

Общий порядок зачета или возврата сумм излишне уплаченного налога установлен статьей 78 НК РФ. По желанию иностранного работника сумма излишне уплаченного авансового фиксированного платежа может быть ему возвращена (п.1 ст. 78 НК РФ).

Для этого налогоплательщику необходимо представить в налоговый орган по месту осуществления им деятельности на основании выданного патента заявление в письменном виде или в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи (п. 4 ст. 78 НК РФ). Срок давности обращения с заявлением о возврате составляет три года со дня уплаты указанной суммы (п.7 ст. 78 НК РФ). Форма заявления установлена Приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов» - Приложение №8.

Затем на основании поданного заявления налоговый орган принимает решение о возврате либо отказе в возврате переплаченной суммы. Решение оформляется в форме, также утвержденной приказом № ММВ-7-8/90@.

Перед принятием решения о возврате налоговый орган проверяет факт переплаты фиксированного платежа, в некоторых случаях может быть проведена сверка расчетов. Например, когда в процессе обработки представленного заявления налоговый орган выявит расхождения по заявленной к зачету (возврату) сумме с данными учета налоговых органов, то в этом случае копия представленного заявления будет возвращена налогоплательщику без исполнения (с приложением сальдо расчетов с бюджетом и предложением провести совместную сверку расчетов).

О принятом решении налоговый орган обязан в письменной форме сообщить налогоплательщику (п. 9 ст. 78 НК РФ). В течение 5 рабочих дней со дня вынесения соответствующего решения иностранному работнику направляется сообщение (Приложение № 3 к Приказу № ММВ-7-8/90@;), а также копия Решения налогового органа о возврате.

Обращаем Ваше внимание. что с 01 июля 2015 года обязанность налогового органа сообщать налогоплательщику о принятии решения о возврате переплаченной суммы только в письменной форме будет исключена. Сообщение может быть передано лично под расписку или иным способом, подтверждающим факт и дату его получения.

В случае отказа налогового органа в возврате излишне уплаченной суммы, налогоплательщиком может быть подана жалоба в порядке, установленном гл.гл. 19-20 НК РФ.

Возврат суммы излишне уплаченного налога осуществляет территориальный орган Федерального казначейства (ТОФК) по поручению, оформленному налоговым органом на основании принятого решения (и в сроки, не превышающие срок принятия этого решения). О дате возврата и сумме возвращенных налогоплательщику денежных средств ТОФК обязательно уведомляет налоговый орган (п. п. 8, 11 ст. 78 НК РФ).

Отметим, что на сумму возврата, перечисленную работнику с нарушением срока, могут быть начислены проценты за пользование чужими денежными средствами, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата (п.п. 2. 10 ст. 78 НК РФ).

Причем проценты могут быть возвращены и отдельно от основной суммы переплаты, если по каким-то причинам они уплачены не в полном объеме. Решение о перечислении оставшейся суммы процентов принимается налоговым органом в течение 3 дней со дня получения уведомления ТОФК об исполнении поручения налогового органа (п. 12 ст. 78 НК РФ).