Рейтинг: 4.3/5.0 (1919 проголосовавших)

Рейтинг: 4.3/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

ООО «Оптпродукт» применяет общую систему налогообложения и по итогам I квартала 2011 г. получило прибыль в размере 150 000 руб. Компания заплатила налог на прибыль, равный 30 000 руб.

Собрание учредителей ООО «Оптпродукт» состоялось 3 ноября 2009 г. На нем было решено всю прибыль, которая на текущую дату осталась после уплаты налогов, направить на выплату дивидендов. Сумма чистой прибыли компании составила 120 000 руб. (150 000 – 30 000).

На основе этого решения бухгалтер распределил дивиденды между учредителями ООО «Оптпродукт». Всего уставный капитал общества разделен на двух учредителей, которые не являются работниками компании. Из них:

– 60 процентов принадлежит гражданину РФ В.И. Павлишу;

– 40 процентов принадлежит гражданину РФ В.Н. Нестеру.

Как видим, дивиденды могут быть объявлены не только по итогам финансового года. Возможна еще выплата промежуточных дивидендов – из чистой прибыли (ежемесячно и ежеквартально).

Как бухгалтеру правильно справиться с поставленной задачей?

Если источником выплаты дивидендов является чистая прибыль, полученная компанией в бухгалтерском учете, начисленные дивиденды отражают так:

Дебет 84 Кредит 75, субсчет «Расчеты по выплате доходов»

– начислены доходы учредителям (акционерам).

Если учредителями являются работники компании, начисление им дивидендов нужно отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда». Проводка при этом будет такой:

Дебет 84 Кредит 70, субсчет «Расчеты по выплате доходов»

– начислены дивиденды работникам, являющимся учредителями.

Чтобы получить данные о том, какую сумму компания должна выплатить каждому из учредителей (акционеров), бухгалтеру необходимо организовать соответствующий аналитический учет.

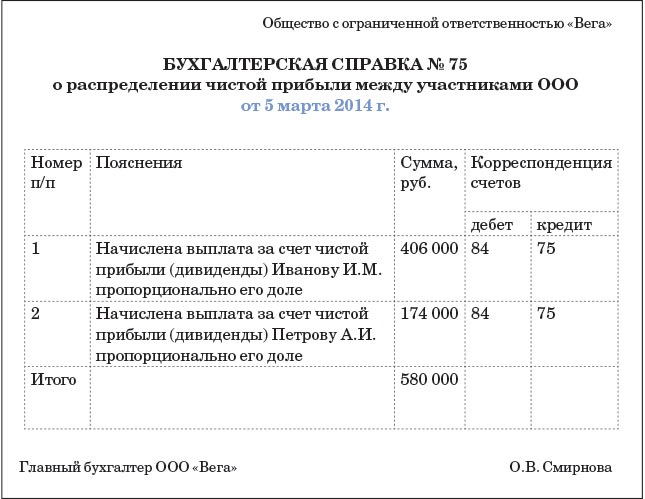

Бухгалтер ООО «Оптпродукт» составил справку-расчет начисленных дивидендов и отразил операции в бухгалтерском учете.

Напомним, что начисляя дивиденды, компания выполняет функции налогового агента. Она должна удержать и перечислить в бюджет налог на прибыль (у учредителей –юрлиц), НДФЛ (у учредителей – физлиц). Учредитель (акционер) получит дивиденды за минусом налога.

Бухгалтер ООО «Оптпродукт» удерживает налог с дивидендов В.И. Павлиша в размере 6480 руб. (72 000 руб. х 9%), и В.Н. Нестера – в размере 4320 руб. (48 000 руб. х 9%). В день получения наличных денег в банке для выплаты дивидендов 1 декабря 2009 года бухгалтер перечисляет в бюджет удержанный налог. Основание – пункт 6 статьи 226 Налогового кодекса РФ.

Отметим, что Минфин рекомендует сумму промежуточных дивидендов, выплаченных в течение года, за который подготавливается бухгалтерская отчетность, отражать обособленно в разделе «Капитал и резервы» (письмо от 19 декабря 2006 г. № 07-05-06/302).

При этом в соответствии с ПБУ 7/98 (утв. приказом Минфина России от 25 ноября 1998г. № 56н) годовые дивиденды, рекомендованные или объявленные в установленном порядке:

– по результатам работы организации за отчетный год;

– в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год;

Данные выплаты раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При заполнении граф 3 и 4 строки 470 бухгалтерского баланса, составляемого при подготовке промежуточной бухгалтерской отчетности за отчетный период, используются данные по счетам 99 и 84. Если в результате расчетов по приведенной ниже формуле получится отрицательная величина (т. е. непокрытый убыток), то она показывается по строке 470 в круглых скобках.

В соответствии со статьей 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Решение о выплате дивидендов принимает общее собрание участников ООО «Оптпродукт». Для принятия решения о выплате (объявлении) промежуточных дивидендов 3 ноября 2011 года было проведено внеочередное общее собрание участников. По итогам общего собрания составляется протокол. В нем указывают присутствующих, повестку дня и решения, принятые общим собранием.

Итак, источником выплаты дивидендов является прибыль компании после налогообложения, т. е. чистая прибыль, которая определяется по данным бухгалтерского учета.

Налоговая база по доходам в виде дивидендов, которые компания выплачивает ежемесячно или ежеквартально, определяется в порядке, предусмотренном статьей 275 Налогового кодекса РФ.

Однако может сложиться ситуация, когда по промежуточным итогам компания получала прибыль, а по итогам года выяснилось, что год завершен с убытком (или, например, размер выплаченных промежуточных дивидендов больше чистой прибыли, полученной по итогам года).

В таких случаях налоговики придерживаются следующей точки зрения. Дивиденды, выплаченные за счет промежуточной чистой прибыли до окончания налогового периода, не могут рассматриваться для целей налогообложения прибыли как дивиденды. Поэтому такие суммы будут считаться безвозмездно полученным имуществом и их необходимо облагать по ставкам, предусмотренным для налогообложения безвозмездно полученного имущества (по НДФЛ – в размере 13%, по налогу на прибыль – 20%). Данное мнение высказали чиновники в письмах ФНС от 19 марта 2009 г. № ШС-22-3/210@, Минфина от 24 декабря 2008 г. № 03-03-06/1/721.

Компании могут вести в течение года учет промежуточных дивидендов на счете 84 «Нераспределенная прибыль» или на отдельном субсчете счета 99 «Прибыли и убытки».

Если компания по итогам года получила убыток, то выплаты, произведенные учредителям (акционерам), не могут рассматриваться как дивиденды и не признаются расходом в налоговом учете, поскольку экономически неоправданны и не направлены на получение дохода. Основание – пункт 1 статьи 252, пункт 49 статьи 270 Налогового кодекса. Поэтому необходимо сторнировать начисление и выплату дивидендов и признать начисления как «прочие расходы». В учете в этом случае будут сделаны проводки:

Дебет 99 (84) Кредит 75

– сторнированы начисленные дивиденды;

Дебет 75 Кредит 68

– сторнирован налог с дивидендов;

Дебет 91 Кредит 76

– начислен прочий доход.

Если учредителем (акционером) является российское юридическое лицо, компания перечисляет ему недостающую сумму начисленного дохода, которая ранее была удержана в качестве налога с дивидендов. Получатель выплат обязан самостоятельно уплатить налог в бюджет по ставке 20 процентов со всей суммы полученного дохода. А у компании – источника выплаты дохода возникает переплата в бюджет налога на прибыль, в результате чего она вправе представить уточненную декларацию и обратиться в инспекцию о возврате (зачете) ранее уплаченного налога по ставке 9 процентов на основании статьи 78 Налогового кодекса.

Для акционера – физического лица компания является налоговым агентом и обязана удержать налог в размере 13 процентов с начисленной ему суммы.

Как быть «упрощенцу»?Если компания применяет упрощенную систему налогообложения и учредители заинтересованы в том, чтобы получать дивиденды, придется вести бухгалтерский учет. Выплату дивидендов необходимо подтвердить данными бухгалтерского баланса и отчета о прибылях и убытках. Иначе налоговые инспекторы могут расценить подобные выплаты физическим лицам не как дивиденды, а как обычное вознаграждение, облагаемое налогом по ставке 13 процентов.

Дата публикации: 28 Марта 2012, 10:00

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 марта 2014 г.

Н.А. Мацепуро, юрист

Дивиденды от российских ООО Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Оставшаяся после налогообложения прибыль в ООО может быть распределена между участниками на дивиденды. Это довольно трудоемкий процесс. Сначала нужно посчитать ту сумму чистой прибыли, которую можно направить на дивиденды. Потом участники должны принять решение о выплате дивидендов. Затем с сумм выплачиваемых дивидендов ООО, как налоговый агент, обязано удержать налог и перечислить его в бюджет. И даже это еще не конец — по дивидендам нужно отчитаться в ИФНС. Все эти задачи приходится решать бухгалтерам.

Определение суммы прибыли к распределениюК общему собранию участников бухгалтерия ООО должна подготовить для них информацию о сумме своей чистой прибыли по данным бухотчетност и п. 1 ст. 6 ГК РФ ; п. 2 ст. 42 Закона от 26.12.95 № 208-ФЗ.

Это сумма по строке 1370 бухгалтерского баланса «Нераспределенная прибыль» (кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»). Она включает в себя финансовый результат как отчетного года, так и прошлых лет. Поэтому он учитывает и убытки, если таковые были по итогам каких-либо лет из жизни компании.

Если в ООО созданы какие-нибудь специальные фонд ы п. 1 ст. 30 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ) и их учет ведется не на отдельных бухгалтерских счетах, а на субсчетах к счету 84, то тогда сумма прибыли к распределению будет равна кредитовому сальдо по счету 84 за вычетом сальдо на таких субсчетах.

Если участников интересует лишь прибыль отчетного года, то это сумма, отраженная по строке 2400 «Чистая прибыль» в отчете о финансовых результатах (сумма, списанная в конце года со счета 99 «Прибыли и убытки» на счет 84 либо учитываемая на отдельном субсчете к счету 84, открытом для учета нераспределенной прибыли отчетного года).

Не всегда все эти суммы чистой прибыли могут быть распределены полностью или вообще распределены.

Так, до начисления дивидендов и после должно выполняться следующее услови е п. 1 ст. 29 Закона № 14-ФЗ.

Если же в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, значит, нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное соотношение будет выполняться.

Также бухгалтеру следует рекомендовать участникам уменьшить прибыль, распределяемую на дивиденды, на суммы:

Сумму чистой прибыли, которую участники могут распределить на дивиденды, можно отразить в служебной записке, подаваемой на имя руководителя ООО.

Директору ООО «Промсервис»

И.И. Иванову

Служебная записка

от 03.03.2014 № 1

Стоимость чистых активов после распределения чистой прибыли за 2013 г. на дивиденды в полной сумме

(строка 6 + строка 7)

Максимальная сумма чистой прибыли за 2013 г. которую можно распределить на дивиденды, — вся чистая прибыль 2013 г. в сумме 500 000 руб. Поскольку в этом случае выполняется требование законодательства о том, чтобы стоимость чистых активов ООО не была ниже размера уставного капитала и резервного фонда.

Но ввиду того что уставом предусмотрены обязательные отчисления в резервный фонд, рекомендуемая сумма чистой прибыли к распределению составляет 495 000 руб. (строка 1 – строка 3).

Решение о выплате дивидендов в ООО принимает общее собрание его участников (большинством голосов от общего числа голосов участников, если уставом не предусмотрено большее число голосо в) п. 2 ст. 33. п. 8 ст. 37 Закона № 14-ФЗ. Это решение, как и любое другое, оформляется протоколом общего собрания.

А если в обществе всего один участник, то он принимает единоличное решение, которое можно оформить, например, следующим образом.

РЕШЕНИЕ № 2Единственный участник ООО «Промсервис» Иванов Иван Иванович

РЕШИЛРаспределить чистую прибыль ООО «Промсервис», полученную за 2013 г. в сумме 495 000 руб. на дивиденды.

Дивиденды в сумме 495 000 руб. за минусом удержанного налога перечислить на банковский счет единственного участника Иванова Ивана Ивановича в срок не позднее 07.03.2014.

Иванов Иван Иванович

Участники могут распределять чистую прибыль ООО на дивиденды с той периодичностью, которая предусмотрена в его уставе (если она там установлена), но не чаще чем раз в кварта л п. 2 ст. 12. п. 1 ст. 28 Закона № 14-ФЗ.

Если в уставе этот вопрос не оговорен либо в нем дублируются положения законодательства, то участники могут распределить чистую прибыль, полученную за любой период деятельности ООО: за квартал, полугодие или 9 месяцев текущего года, за истекший год, за прошлые годы. Причем как всю эту прибыль, так и лишь ее часть.

Если решение о выплате дивидендов принимается, то это означает, что дивиденды полагаются всем участникам без исключени я п. 1 ст. 28 Закона № 14-ФЗ.

РАССКАЗЫВАЕМ УЧАСТНИКАМНа момент принятия решения о выплате дивидендов и самой выплаты ООО должно отвечать определенным требованиям. В частности, участники должны полностью оплатить свои доли в уставном капитале ООО, его чистые активы должны быть больше уставного капитала и резервного фонда, у ООО не должно быть признаков банкротства и задолженности перед бывшими участниками по выплате им действительной стоимости их дол и ст. 29 Закона № 14-ФЗ.

Сроки принятия участниками ООО «дивидендных» решений не ограничены. Такие решения можно принимать в любое время по окончании отчетного период а п. 1 ст. 28 Закона № 14-ФЗ. Это касается и решения о распределении чистой прибыли по итогам отчетного года. Оно может быть принято:

На основании протокола общего собрания (решения единственного участника) в пользу каждого участника в бухучете нужно начислить дивиденды.

15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения

«Дивидендная» ставка 0%Дивиденды облагаются налогом на прибыль по ставке 0%, если вы выплачиваете их российской организации, отвечающей на день принятия решения о выплате дивидендов двум требования м подп. 1 п. 3 ст. 284 НК РФ ; Письмо Минфина от 28.03.2013 № 03-03-06/2/9893 ; Постановление 8 ААС от 08.11.2011 № А46-6668/2011.

Если среди участников ООО были две организации, которые потом путем присоединения реорганизовались в одну, то дивиденды в пользу образованной организации облагаются по ставке 0%, только если у кого-то из них до реорганизации размер доли был 50% или более. Если же размер доли стал таковым только после реорганизации, то нулевая ставка не применяется (до тех пор пока не будет выполняться условие о сроке владения долей, который отсчитывается с момента реорганизаци и) Письмо Минфина от 13.01.2014 № 03-03-10/379.

При этом следует сохранить у себя копии документов участника, подтверждающих его право на льготу (приобретение им дол и) пп. 6. 10 ст. 88 НК РФ ; Письмо ФНС от 29.12.2012 № АС-4-2/22690 (Вопрос 6).

Нулевая ставка на таких условиях применяется к дивидендам, выплачиваемым по решениям, принятым начиная с 01.01.2011, если дивиденды начислены из чистой прибыли по итогам деятельности за 2010 г. и последующие период ы п. 9 ст. 1. ч. 2 ст. 5 Закона от 27.12.2009 № 368-ФЗ.

Не сказать, что начисление дивидендов — это тонкая работа. Но своих тонкостей и здесь хватает

Если же решение принято начиная с 01.01.2011, но распределяется старая прибыль (за I квартал, полугодие и 9 месяцев 2010 г. или за более ранние периоды), то мнения относительно возможности применения к таким дивидендам ставки 0% у контролеров и судов разнятся:

Если же в этом году вы погашаете задолженность по дивидендам из старой прибыли по совсем старым решениям, то разночтений нет. Дивиденды облагаются по правилам, действовавшим на дату принятия этих решений.

Период, за который выплачиваются дивиденды

Период, в котором принято решение о выплате дивидендов

Условия применения ставки 0%

Ненулевая «дивидендная» ставкаНалог к удержанию рассчитывается отдельно по каждому решению:

Налоговые резиденты РФ — физические лица, находящиеся в РФ не менее 183 календарных дней в течение 12 месяцев, предшествующих дню выплаты дивидендо в п. 2 ст. 207. подп. 1 п. 1 ст. 223 НК РФ ; Письмо Минфина от 23.07.2007 № 03-04-06-01/258.

Пониженная налоговая ставка, предусмотренная международным соглашением, применяется, если участник представил вам документы (переведенные на русский язык), подтверждающие:

1) его резидентство в иностранном государстве в периоде выплаты дивидендо в п. 2 ст. 232. п. 6 ст. 275. п. 1 ст. 312 НК РФ ; Письма Минфина от 30.11.2010 № 03-04-06/2-275. от 12.04.2012 № 03-08-05/1 . Этот документ должен быть выдан тем компетентным органом или лицом, которые указаны в международном соглашении. Обычно это орган, аналогичный нашим Минфину или ФНС, либо должностное лицо этого орган а Постановление Президиума ВАС от 28.12.2010 № 9999/10 ; Письма Минфина от 28.01.2008 № 03-04-06-01/23 ; УФНС по г. Москве от 19.05.2009 № 16-15/049833. Документ должен быть легализован (заверен дипломатическим представительством или консульством РФ в той стране, где был выдан), либо на нем должен стоять штамп-апостиль выдавшего его органа (если иностранное государство присоединилось к Гаагской конвенции от 05.10.61 об отмене легализации официальных документов). Иногда не требуется и апостиль, если:

2) выполнение условий для применения пониженной ставки, предусмотренных международным соглашением (например, условия о стоимости приобретения доли по договору не ниже определенной суммы).

Вот, к примеру, какие ставки предусмотрены для некоторых стран:

Размер ставки и условия применения

Выплата дивидендовНа момент выплаты дивидендов еще раз проверьте, чтобы после выплаты стоимость чистых активов ООО, как и при начислении дивидендов, не стала меньше его уставного капитала и резервного фонд а п. 2 ст. 29 Закона № 14-ФЗ.

При выплате дивидендов физическим лицам наличными лимит в 100 тыс. руб. не применяется

Дивиденды участникам выплачиваются в безналичном порядке или наличными (если того желает участник). В последнем случае нужно помнить, что на дивиденды нельзя тратить поступившую в кассу выручку от продажи товаров (работ, услуг ) п. 2 Указаний ЦБ от 20.06.2007 № 1843-У. Но дивиденды можно выплатить за счет иных сумм, поступивших в кассу организации (например, займов), либо сумм, специально снятых с расчетного счета. Лимит расчетов наличными в данном случае не действуе т п. 1 Указаний ЦБ от 20.06.2007 № 1843-У.

Все расходы, связанные с выплатой дивидендов (почтовые расходы, банковские комиссии), несет ООО — источник выплаты. Удерживать их из дивидендов нельзя.

ООО должно успеть выплатить дивиденды в срок не более 60 дней с момента принятия участниками решения о выплате дивидендов либо меньший срок, указанный в этом решении или устав е п. 3 ст. 28 Закона № 14-ФЗ. А вот увеличивать 60-днев ный срок общее собрание участников не вправ е п. 1 ст. 53 ГК РФ ; п. 1 ст. 32. п. 8 ст. 37 Закона № 14-ФЗ.

ВЫВОДЕсли сроки выплаты дивидендов нарушены по вине ООО, то участник вправе потребовать от него проценты за пользование чужими денежными средствам и ст. 395 ГК РФ. Вины ООО не будет, к примеру, если дивиденды выплачены с опозданием вследствие соблюдения им предусмотренных законом ограничений на выплату дивидендо в п. 2 ст. 29 Закона № 14-ФЗ. Либо если участник сам попросил ООО перечислять ему дивиденды в рассрочку, написав соответствующее письмо (заявление).

На дату выплаты дивидендов деньгами в бухучете следует отразить следующие записи.

75-2 «Расчеты по выплате доходов»,

70, субсчет «Расчеты по выплате дивидендов»

51 «Расчетные счета»,

52 «Валютные счета»,

50 «Касса»

Как мы уже сказали, в счет выплаты дивидендов ООО может передать участнику имущество, если это предусмотрено уставом общества или решением общего собрания участнико в п. 3 ст. 28 Закона № 14-ФЗ.

Передавая ценности (товары, основное средство, материалы, готовую продукцию, финансовые вложения), в бухгалтерском и налоговом учете следует отразить их реализацию и списать в расходы их стоимость (себестоимость, остаточную стоимость и т. п.) Письма Минфина от 26.03.2010 № 03-03-06/1/198. от 17.12.2009 № 03-11-09/405 ; УФНС по г. Москве от 05.02.2008 № 19-11/010126.

Цена передаваемых ценностей (при применении общего режима налогообложения — цена с учетом НДС) равна сумме погашаемой задолженности по дивидендам.

В бухучете на дату передачи имущества в счет дивидендов отражаются, например, такие записи:

Налог на прибыль с дивидендов, выплаченных российским организациям

Декларация по налогу на прибыл ь п. 1 ст. 289 НК РФ

В составе декларации, помимо титульного листа, должны быть представлен ы пп. 1.1. 1.7. 4.4.1. 11.1, 11.2. 11.4 приложения № 3 к Приказу ФНС от 22.03.2012 № ММВ-7-3/174@.Не позднее 28 календарных дней по окончании каждого квартала (месяца — при уплате налога ежемесячно) начиная с квартала (месяца) выплаты дивидендов. А за год — не позднее 28 марта года, следующего за истекшим годо м пп. 3, 4 ст. 289 НК РФ

Если участники ООО только граждане и иностранные организации, то декларацию по налогу на прибыль представлять не нужно. А когда есть еще и участники — российские организации, то в подаваемой декларации нужно указать данные и о суммах дивидендов, начисленных гражданам и иностранным организациям (строки 020, 030 и 043 раздела А листа 03)

Налог на прибыль с дивидендов, выплаченных иностранным организациям

Представляетс я разд. «Общие положения». разд. 1 приложения к Приказу МНС от 03.06.2002 № БГ-3-23/275.За I, II и III кварталы — не позднее 28 календарных дней по окончании соответствующего квартала. А за IV квартал — не позднее 28 марта года, следующего за истекшим годо м пп. 3, 4 ст. 289. п. 4 ст. 310 НК РФ

НДФЛ с дивидендов, выплаченных в пользу физлиц — как резидентов, так и нерезидентов РФ

Представляется, даже если налог к уплате равен нул ю п. 2 ст. 230 НК РФ. Дивиденды отражаются с кодом дохода 1010 приложение № 3 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@. Возможен специальный вычет — код 601 приложение № 4 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@. Это сумма, на которую уменьшается налоговая база по дивидендам, когда НДФЛ рассчитывается по формуле с показателем Д2

Не позднее 1 апреля года, следующего за годом выплаты дивидендо в п. 2 ст. 230 НК РФ

Учет дивидендов у участника — российской организацииВ бухучете причитающиеся компании-участнику дивиденды (то есть сумма за минусом налога, удерживаемого источником выплаты) — это ее прочий дохо д пп. 7. 12. 16 ПБУ 9/99 ; Письмо Минфина от 19.12.2006 № 07-05-06/302. Учитывается такой доход на дату принятия общим собранием решения о выплате дивидендов. И пока деньги не поступят, в бухучете за «дочкой» будет числиться долг.

51 «Расчетные счета»

76-3 «Расчеты по причитающимся дивидендам и другим доходам»

Доход в виде начисленных дивидендов вы отражаете:

Отражать доход на дату получения дивидендов неправильно. Ведь в этом случае дебиторская задолженность по дивидендам в бухучете значиться не будет. Соответственно, информация о финансовом положении организации в ее учете будет неполной.

В налоговом учете дивиденды (внереализационный доход) учитываются на дату получения дене г п. 1 ст. 250. подп. 2 п. 4 ст. 271 НК РФ.

В отчетности дивиденды отражаются так:

Упрощенцам включать дивиденды в налоговые доходы не нужн о подп. 2 п. 1.1 ст. 346.15 НК РФ. Кроме того, им, как и другим спецрежимникам, не надо подавать в ИФНС декларацию по налогу на прибыл ь Письмо ФНС от 01.03.2010 № 3-2-10/4.

Спецрежимники должны подать декларацию по налогу на прибыль, только если:

Как мы уже сказали выше, компания-участник, имеющая право на применение к дивидендам ставки по налогу на прибыль 0%, должна документально подтвердить такое право (документами о приобретении доли: договорами купли-продажи, разделительными балансами, передаточными актами и т. п.). Документы нужно представить в ООО — источник выплаты. Кроме того, участник — российская организация — должен подать их еще и в ИФНС по месту своего нахождени я п. 3 ст. 284 НК РФ. Это можно сделать одновременно с декларацией, в которой отражены полученные дивиденд ы Письмо Минфина от 24.02.2009 № 03-03-06/1/78.

Учет дивидендов у участника-предпринимателяЕсли дивиденды получает участник — гражданин, который одновременно является предпринимателем, то он должен помнить, что такой доход предпринимательским не является. Это его доход как обычного физлица. Он получит его от ООО за минусом удержанного налога. Подать декларацию (форма 3-НДФЛ) в ИФНС и уплатить налог нужно будет, только если ООО не сможет удержать НДФЛ подп. 4 п. 1. пп. 2, 3 ст. 228 НК РФ.

Истребование участником не полученных вовремя дивидендовНачисленные, но невыплаченные дивиденды участник может потребовать от ООО в течение 3 лет (либо большего срока, предусмотренного уставом ООО, но максимум — в течение 5 лет) по истечении срока их выплаты (60 дней с момента принятия «дивидендного» решения либо меньшего срока, предусмотренного этим решением или уставом ООО) п. 4 ст. 28 Закона № 14-ФЗ.

По истечении этого срока право на получение дивидендов утрачивается, и они становятся невостребованными.

В налоговые расходы суммы невостребованных дивидендов не включаются, поскольку начисленные дивиденды ранее не учитывались в доходах. По этой же причине задолженность по дивидендам нельзя списать как безнадежный дол г подп. 2 п. 1 ст. 265. ст. 266 НК РФ ; Письмо Минфина от 01.08.2011 № 03-03-06/1/441.

В бухучете невостребованные дивиденды будут учитываться в составе прочих расходов, только если вы отразили начисленные дивиденды в доходах.

Учет невостребованных дивидендов у ООО — источника выплатыПо окончании сроков истребования участниками не выплаченных им дивидендов эти деньги снова становятся собственностью ООО — источника выплаты. Поэтому такие дивиденды нужно восстановить в составе нераспределенной прибыли в той же сумме, в которой они начислялись, сделав в бухучете такую проводк у п. 4 ст. 28 Закона № 14-ФЗ.

Невостребованные дивиденды восстановлены в составе нераспределенной прибыли

75-2 «Расчеты по выплате доходов», 70 «Расчеты с персоналом по оплате труда», субсчет «Расчеты по выплате дивидендов»

84 «Нераспределенная прибыль (непокрытый убыток)»

Сумму дивидендов, восстановленных в составе нераспределенной прибыли, нужно указать в отчете об изменениях капитала за соответствующий год (если вы его составляете) по строке 3311 (чистая прибыль, увеличившая капитал ) Письмо Минфина от 27.01.2012 № 07-02-18/01.

В налоговом учете суммы восстановленных дивидендов нигде не учитываются и в налоговой отчетности не отражаютс я подп. 3.4 п. 1 ст. 251. подп. 1 п. 1.1 ст. 346.15 НК РФ.

Помните, что при проверках выплат по дивидендам у налоговиков возникают претензии, если выплаты не соответствуют налоговому понятию дивидендов. То есть если дивиденды выплачены:

В НК РФ под дивидендом понимается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, пропорционально его доле в уставном капитале этой организаци и п. 1 ст. 43 НК РФ.

Нарушения при выплате дивидендов могут быть и другими. В частности, если решение о выплате дивидендов было принято:

В таких случаях претензий со стороны налоговиков быть не должно, поскольку налоговые требования к дивидендам выполняются. Подобные нарушения — это исключительно предмет гражданско-правовых споров участников с их компание й п. 1 ст. 43 Закона № 14-ФЗ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Дивиденды / участники ООО »: 2016 г.Вопрос от читательницы Клерк.Ру Марины (г. Новосибирск)

Единственный учредитель ООО решил выплатить себе дивиденды (в уставе не определены сроки). Можно ли выплатить их в декабре (промежуточные) по итогам 9 месяцев, и можно ли выплатить их, например, в размере 50000 рублей? (прибыль по итогам 9 месяцев составила 700 т.р.).

В соответствии с п. 1 ст. 8 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» участники общества вправе принимать участие в распределении прибыли. Принятие решения о распределении прибыли относится к компетенции общего собрания участников общества (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

На основании п. 1 ст. 28 Федерального закона № 14-ФЗ принимать решение о распределении своей чистой прибыли общество вправе ежеквартально, раз в полгода или раз в год. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Федерального закона № 14-ФЗ).

Следовательно, поскольку в обществе один участник, он вправе принять решение о распределении дивидендов в свою пользу и определить сумму дивидендов. Данное решение следует оформить документально в виде решения участника.

Обращаю Ваше внимание на то, что Общество не вправе принимать решение о распределении своей прибыли между участниками общества, в частности:

- до полной оплаты всего уставного капитала общества,

- если на момент принятия такого решения общество отвечает признакам банкротства или если указанные признаки появятся у общества в результате принятия такого решения,

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения (ст. 29 Федерального закона № 14-ФЗ).

Сроки выплаты дивидендов Федеральным законом № 14-ФЗ не установлены.

Таким образом, дивиденды по итогам 9 месяцев можно выплатить в декабре в той сумме, которую определил единственный участник.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

ведущий аудитор Консалтинговой группы "Аюдар"

Специально для Клерк.Ру

Выплата дивидендов в ООО происходит по правилам, установленным законом об ООО (ст. 28) и конкретизированным в уставе общества. В последнем определяется время выплаты; порядок принятия решения о разделе прибыли; случаи, когда прибыль нельзя разделить между учредителями. В этом разделе мы предлагаем обсудить, как происходит выплата дивидендов учредителям ООО в 2016 году.

Как поделить прибыль?Порядок деления прибыли регулируется уставом общества. Здесь могут быть прописаны правила:

В случаях, установленных законом об ООО (ст. 29), учредители общества поделить прибыль не вправе. Нельзя делить прибыль, если:

Если решение о разделе прибыли принято, а к моменту выплаты у общества появились (или могут появиться) признаки финансовой несостоятельности или стоимость чистых активов стала меньше (или может стать меньше) уставного, а также резервного капитала, то выплату дивидендов производить нельзя до момента пока эти обстоятельства не закончатся.

Принятие решения о разделе прибыли.Если же финансовое положение общества в порядке, все обязательства по внесению уставного капитала (учредителями) и выплате долей (обществом) выполнены, то препятствий для выплаты дивидендов учредителям нет. Если конечно у общества есть, что делить и выплачивать.

Дивиденды могут выплатить за счет 2-х источников:

Есть ли прибыль для распределения, учредители узнают по бухгалтерской отчетности. Бухгалтер ООО может подготовить сведения о наличии прибыли для распределения к собранию учредителей (или для решения единственного учредителя).

Учредитель может быть один, тогда им принимается самостоятельное решение о выплате дивидендов.

Учредителей может быть несколько, и тогда проводится общее собрание (ОС), которое и решает делить ли прибыль. За решение должно проголосовать большинство участников. В уставе может быть прописана обязательность и большего количества голосов для такого решения (например, не менее 2/3 голосов). Оформляется все протоколом ОС учредителей.

Как удержать налоги с выплат дивидендов учредителям ООО в 2016 году.Дивиденды являются доходом учредителей, с которого ООО как налоговый агент обязано исчислить и удержать налоги.

Если учредитель – физлицо, то с выплат удерживается подоходный налог. В 2016 году при выплате дивидендов учредителям ООО, являющимся ФЛ, НДФЛ удерживается по ставке 13 % (для ФЛ – нерезидентов по ставке 15 %, если иное не установлено межгосударственными соглашениями РФ и иностранных государств). Выплаты физлицам должны быть отражены в формах 2-НДФЛ и 6-НДФЛ. которые ООО обязана подать в налоговый орган.

Если учредитель – юрлицо, то с дивидендов, должен быть удержан налог на прибыль. Причем этот налог удерживается и тогда, когда учредитель применяет УСН, ЕСХН или ЕНВД.

Расчет налога для удержания делается по формуле, установленной 5 пунктом 275 статьи НК:

Н = К х Сн х (д – Д), где