Рейтинг: 4.4/5.0 (1900 проголосовавших)

Рейтинг: 4.4/5.0 (1900 проголосовавших)Категория: Инструкции

Источник: Казенные учреждения: учет, отчетность, налогообложение Начало осени ознаменовалось очередной порцией изменений в действующие инструкции по бухгалтерскому (бюджетному) учёту и отчётности. В частности, Приказом № 124н отредактированы некоторые положения Инструкции № 157н. Причём вступают в силу поправки в разное время. Расскажем о грядущих новациях.

Не позднее 1 октября государственные (муниципальные) учреждения должны завершить переход на применение учётной политики согласно положениям Приказа № 124н в части рабочего плана счетов бухгалтерского (бюджетного) учёта (п. 3 Приказа № 124н). По уже отработанной технологии переход предложено осуществлять по мере организационно-технической готовности субъектов учёта.

Эти изменения необходимо произвести в связи с вступлением в силу положений Приказа № 124н:

Часть поправок вступит в силу только с января 2016 года. Подробнее о том, что изменится, читайте в №10-2015 журнала Казенные учреждения: учет, отчетность, налогообложение .

Что же изменилось в учете бюджетных, автономных и казенных учреждений с октября 2015 года?

В Инструкции № 157н уточнён порядок ведения счёта 101 00 «Основные средства». По сути, изменения, внесённые п. 3.4 приложения к Приказу № 124н, официально закрепляют разъяснения, которые Минфин России давал ранее в письмах. Согласно новой редакции п. 45 Инструкции № 157н в состав здания входят и отдельными инвентарными объектами не являются:

Здание может быть оснащено театрально-сценическим оборудованием, оконечными аппаратами, приборами, устройствами, которые представлены, например, средствами: измерения и управления; преобразования, принятия, передачи, хранения информации; вычислительной и организационной техники; визуального и акустического отображения информации. Такие объекты в состав здания не входят и являются самостоятельными инвентарными объектами.

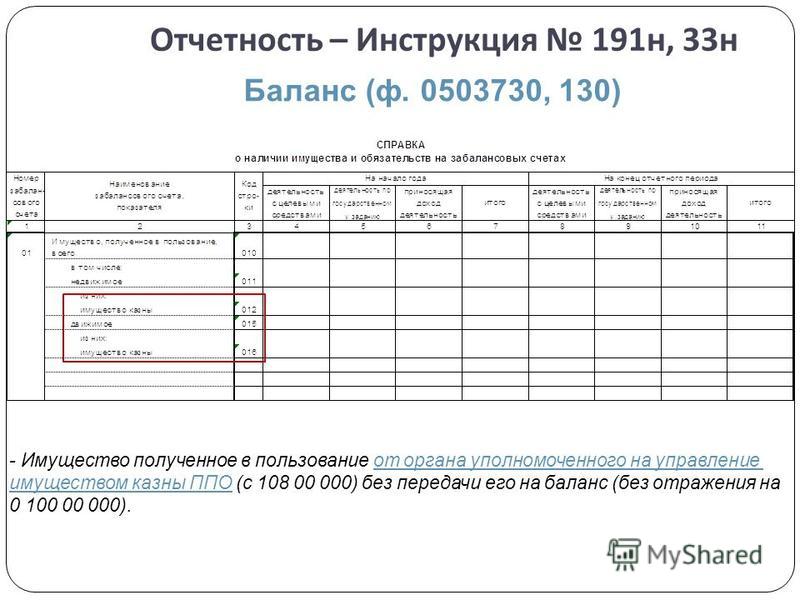

Пункт 308 Инструкции № 157н о порядке учёта на 500-х счетах Единого плана счетов дополнен абз. 4, которым введено определение термина «принимаемые обязательства». Важнейший признак таких обязательств – их закрепление в законодательных и иных нормативно-правовых актах за:

Значительные изменения претерпел раздел VI «Санкционирование расходов экономического субъекта» Инструкции № 157н. В частности, Приказ № 124н уточнил порядок применения забалансового счёта 04 «Задолженность неплатёжеспособных дебиторов». Согласно новой редакции абз. 1 п. 309 указанный забалансовый счёт предназначается для учёта задолженности неплатёжеспособных дебиторов с момента признания её нереальной ко взысканию и списания с баланса учреждения. Порядок определения такого момента может быть установлен как законодательством, так и актом главного администратора доходов бюджета.

Учёт задолженности неплатёжеспособных дебиторов осуществляется в течение срока возможного возобновления процедуры взыскания задолженности согласно законодательству, в т. ч. в случае изменения имущественного положения должников. Либо до поступления в указанный срок денежных средств при исполнении (прекращении) задолженности иным, не противоречащим законодательству РФ способом.

В первые абзацы пп. 365 и 367 Инструкции № 157н внесены изменения (пп. 3.13 и 3.14 приложения к Приказу № 124н), в очередной раз уточняющие применение забалансовых счетов: 17 «Поступления денежных средств на счета учреждения», 18 «Выбытия денежных средств со счетов учреждения».

Счета 17 и 18 могут быть открыты к счетам: 0 201 00 000 «Денежные средства учреждения»; 0 210 03 000 «Расчёты с финансовым органом по наличным денежным средствам».

Таким образом, счёт 17 предназначен для аналитического учёта поступлений субъекту учёта денежных средств (возврата указанных поступлений) на: банковские счета; лицевой счёт, открытый органом Федерального казначейства (финансовым органом); счёт операций с наличными денежными средствами; в кассу самого субъекта учёта. Счёт 18 предназначен для аналитического учёта выплат денежных средств (восстановлений выплат) с тех же счетов, что и счёт 17, а также из кассы субъекта учёта.

Кроме того, Приказом № 124н внесены незначительные уточнения формулировки о применении забалансовых счетов: 19 «Невыясненные поступления бюджета прошлых лет»; 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

Инструменты МЦФЭР-Госфинансы для комплексного решения по бухгалтерскому учету :

Совершенствование бухгалтерского учета продолжается. Совсем недавно на сайте Минфина был опубликован Приказ от 06.08.2015 № 124н (далее – Приказ № 124н, приложение к Приказу № 124н), которым вносятся изменения в Инструкцию № 157н [1]. На момент подготовки журнала в печать Приказ № 124н находился на регистрации в Минюсте. Принимая во внимание периодичность выхода нашего журнала, мы решили, что необходимо ознакомить вас с данным документом уже в этом номере. Полагаем, что после регистрации в Минюсте положения приказа сильно изменятся. Тем не менее, когда Приказ № 124н получит регистрационный номер, на страницах журнала мы расскажем о соответствующих изменениях.

Следует отметить, что не все нормы Приказа № 124н актуальны для автономных учреждений. Некоторые новшества касаются исключительно государственной корпорации по атомной энергии «Росатом», государственных унитарных предприятий, казенных учреждений, органов государственной власти, местного самоуправления, органов управления государственными внебюджетными фондами. В рамках этого материала мы осветим лишь те изменения, которые относятся непосредственно к автономным учреждениям.

Период применения положений Приказа № 124нПоложения Приказа № 124н предположительно будут применяться при формировании показателей объектов учета в 2015 году, за исключением п. 3.1, 3.2 приложения к Приказу № 124н. Эти пункты применяются при формировании учетной политики начиная с 2016 года и при отражении показателей объектов учета на первый отчетный день 2016 года. Пункт 3.3 приложения к Приказу № 124н применяется с 1 января 2017 года.

Переход в 2015 году на применение учетной политики с учетом положений Приказа № 124н в части рабочего плана счетов бухгалтерского учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета, но не позднее 1 октября 2015 года.

Ниже обратим внимание, с какого периода они будут применяться.

Учет объекта, стоимость которого в момент приобретения выражена в иностранной валютеПоложения п. 13 Инструкции № 157н Приказом № 124н дополнены нормами, устанавливающими особенности принятия к учету объектов, стоимость которых выражена в иностранной валюте. В сжатом виде такая информация в отношении объектов нефинансовых активов содержится в действующей редакции п. 30Инструкции № 157н. Из положений данного пункта следует, что объекты нефинансовых активов, стоимость которых при приобретении выражена в иностранной валюте, принимаются к бухгалтерскому учету в денежной оценке в валюте РФ, исчисленной путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта учета к бухгалтерскому учету (осуществления вложений в нефинансовый актив). Полученная таким путем стоимость объекта в п. 3.1 приложения к Приказу № 124н называется рублевым эквивалентом. По правилам, установленным Приказом № 124н, объекты, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату), путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается ЦБ РФ. Как вы можете заметить, п. 13 Инструкции № 157н в редакции Приказа № 124н устанавливает правила определения стоимости объектов учета, выраженной в иностранной валюте, не конкретизируя, к какой группе относятся эти объекты (не содержится указания, что такой порядок применяется только для объектов нефинансовых активов).

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент субъектами учета, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

Помимо всего вышеизложенного, в п. 13 Инструкции № 157н в редакции Приказа № 124н добавлена норма, устанавливающая, что порядок построчного перевода первичных учетных документов, составленных не на русском языке, устанавливается учреждением в рамках формирования его учетной политики.

Единица учета основных средствПункт 45 Инструкции № 157н содержит положения о том, что является единицей учета основных средств. Приказом № 124н данный пункт дополнен абзацем, устанавливающим особенности принятия к учету следующих инвентарных объектов основных средств.

Коммуникации внутри зданий, необходимые для их эксплуатации, в частности, система отопления, включая котельную установку для отопления (если последняя находится в самом здании); внутренняя сеть водопровода, газопровода и канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты входят в состав здания и отдельными инвентарными объектами не являются . К самостоятельным инвентарным объектам относится оборудование указанных систем (оконечные аппараты, приборы, устройства и т. д.), например:

Положения п. 3.4 приложения к Приказу № 124н, которые вносят описанные изменения в п. 45 Инструкции № 157н, будут применяться при формировании показателей объектов учета в 2015 году.

Санкционирование расходовПриказом Минфина РФ от 29.08.2014 № 89н в Инструкцию № 157н было введено понятие «принимаемые обязательства» и счет, на котором эти обязательства отражаются. Однако трактовка этого понятия в Инструкции № 157н не приводилась. Пункт 3.10 приложения к Приказу № 124н исправляет данное упущение и дополняет п. 308 Инструкции № 157н следующим положением: принимаемые обязательства – обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта.

Помимо включения в п. 308 Инструкции № 157н нового понятия, Приказом № 124н скорректированы наименования счетов0 502 01 000 и 0 502 02 000 (п. 319 Инструкции № 157н ). Их наименования возвращены к тем, которые были до вступления в силу Приказа Минфина РФ от 29.08.2014 № 89н .

Действующая редакция п. 319

Инструкции № 157н

Пункт 308 Инструкции № 157н в новой редакции применяется при формировании показателей в 2015 году, но не позднее 1 октября 2015 года.

Задолженность неплатежеспособных дебиторовУчет задолженности неплатежеспособных дебиторов с момента признания ее нереальной к взысканию и списания с балансового учета учреждения ведется на забалансовом счете 04. Применение этого счета установлено п. 339 Инструкции № 157н. Приказ № 124н вносит в этот пункт изменения, согласно которым учет задолженности неплатежеспособных дебиторов осуществляется не в течение, как это установлено сейчас, пяти лет (иного срока, утвержденного законодательством, актом главного администратора доходов бюджета), а в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом.

Изменения п. 339 Инструкции № 157н будут применяться при формировании показателей объектов учета в 2015 году.

Забалансовый учетПриказ № 124н вносит изменения в п. 365 и 367 Инструкции № 157н. согласно которым к операциям, совершаемым по счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» и отражающим поступление денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета открываются забалансовые счета 17 и 18. В действующей редакции Инструкции № 157н данные счета открываются только к счету 0 201 00 000 «Денежные средства учреждения».

Следующим изменением в забалансовом учете, на которое хотелось бы обратить внимание, является уточнение объектов учета, поступление и выбытие которых отражается на забалансовом счете 27. Пункт 385 Инструкции № 157н в редакции Приказа № 124 дополнен словами «форменного обмундирования, специальной одежды и иного». Таким образом, по счету 27 будет вестись учет форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля его сохранности, целевого использования и движения.

Изменения, вносимые в п. 365. 367. 385 Инструкции № 157н. будут применяться при формировании показателей объектов учета в 2015 году.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 года N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 года N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного.МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 6 августа 2015 года N 124н

В целях совершенствования нормативно-правового регулирования в сфере бюджетной деятельности

2. Настоящий приказ применяется при формировании показателей объектов учета в 2015 году, за исключением пунктов 3.1. 3.2 Изменений. применяемых при формировании учетной политики, начиная с 2016 года, и формировании показателей объектов учета на первый отчетный день 2016 года, и пункта 3.3 Изменений. применяемого с 1 января 2017 года.

3. Переход в 2015 году на применение учетной политики с учетом положений настоящего приказа в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета, но не позднее 1 октября 2015 года.

4. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра финансов Российской Федерации Т.Г.Нестеренко.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

27 августа 2015 года,

регистрационный N 38719

Приложение

к приказу

Министерства финансов

Российской Федерации

от 6 августа 2015 года N 124н

1. Пункт 3.1 приказа изложить в следующей редакции:

"3.1. Настоящий приказ распространяется на:

а) Государственную корпорацию по атомной энергии "Росатом", Государственную корпорацию по космической деятельности "Роскосмос" в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также при передаче на безвозмездной основе на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанных корпораций при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации (за исключением полномочий, связанных с введением в установленном порядке в эксплуатацию объектов государственной собственности Российской Федерации) и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации федеральным государственным унитарным предприятиям, в отношении которых указанные корпорации осуществляют от имени Российской Федерации полномочия собственника имущества, в соответствии с бюджетным законодательством;

б) государственные (муниципальные) унитарные предприятия в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности и получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств.".

3.1. Пункт 13 изложить в следующей редакции:

"13. Бухгалтерский учет ведется в валюте Российской Федерации - в рублях. Стоимость объектов учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (далее в целях настоящей Инструкции - рублевый эквивалент).

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных настоящей Инструкцией, - на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу Центрального банка Российской Федерации соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса - по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю, устанавливается Центральным банком Российской Федерации.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент субъектами учета, постоянно осуществляющими свою деятельность вне территории Российской Федерации, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Министерством финансов Российской Федерации.

Документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета осуществляется на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Порядок перевода указанных документов на русский язык устанавливается субъектом учета в рамках формирования его учетной политики.";

3.2. Пункт 21 изложить в следующей редакции:

"21. Единый план счетов содержит пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации, для финансового анализа исполнения бюджета, государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

На основе Единого плана счетов и положений настоящей Инструкции для ведения бухгалтерского учета применяются:

казенными учреждениями, органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, наиболее значимыми бюджетными и автономными учреждениями науки, образования, культуры и здравоохранения, указанными в ведомственной структуре расходов бюджетов, иными организациями, осуществляющими полномочия получателя бюджетных средств, финансовыми органами - план счетов бюджетного учета и Инструкция по применению плана счетов бюджетного учета;

органами, осуществляющими кассовое обслуживание, - план счетов казначейского учета и Инструкция по его применению;

бюджетными учреждениями и автономными учреждениями - план счетов бухгалтерского учета бюджетных учреждений, план счетов бухгалтерского учета автономных учреждений и соответствующие Инструкции по их применению (далее вместе - Планы счетов, Инструкции по их применению).

На основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета (далее - Рабочий план счетов).

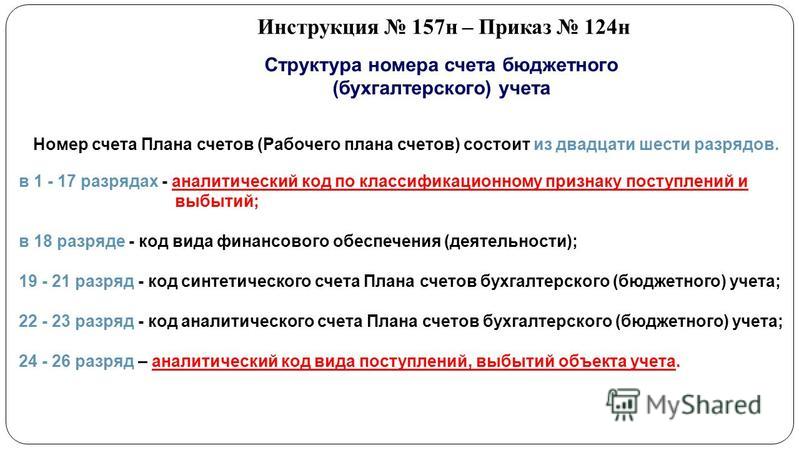

Номер счета Плана счетов (Рабочего плана счетов) состоит из двадцати шести разрядов.

Аналитические коды в номере счета Рабочего плана счетов отражают:

в 1-17 разрядах - аналитический код по классификационному признаку поступлений и выбытий;

в 18 разряде - код вида финансового обеспечения (деятельности);

19-21 разряд - код синтетического счета Плана счетов бухгалтерского (бюджетного) учета;

22-23 разряд - код аналитического счета Плана счетов бухгалтерского (бюджетного) учета;

24-26 разряд - аналитический код вида поступлений, выбытий объекта учета.

Разряды 18-26 номера счета Плана счетов (Рабочего плана счетов) образуют код счета бухгалтерского учета.

В разрядах 1-17 номера счета Рабочего плана счетов бюджетного учета отражается:

учреждениями - с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов;

финансовыми органами, органами, осуществляющими кассовое обслуживание, - с 1 по 17 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов, по которому осуществляется операция, по исполнению бюджета.

В 24-26 разрядах номера счета Рабочего плана счетов отражаются:

казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управления (КОСГУ);

автономными учреждениями - аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности;

финансовыми органами, органами, осуществляющими кассовое обслуживание, - с 18 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов, по которому осуществляется операция по исполнению бюджета.

В целях организации и ведения бухгалтерского учета, утверждения Рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности):

для государственных (муниципальных) учреждений, организаций, осуществляющих полномочия получателя бюджетных средств, финансовых органов соответствующих бюджетов и органов, осуществляющих их кассовое обслуживание:

1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

2 - приносящая доход деятельность (собственные доходы учреждения);

3 - средства во временном распоряжении;

4 - субсидии на выполнение государственного (муниципального) задания;

5 - субсидии на иные цели;

6 - субсидии на цели осуществления капитальных вложений;

7 - средства по обязательному медицинскому страхованию;

для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса:

в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации):

8 - средства некоммерческих организаций на лицевых счетах;

в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете:

9 - средства некоммерческих организаций на отдельных лицевых счетах.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов дополнительных разрядов для получения дополнительной информации, необходимой внутренним и внешним пользователям отчетности.";

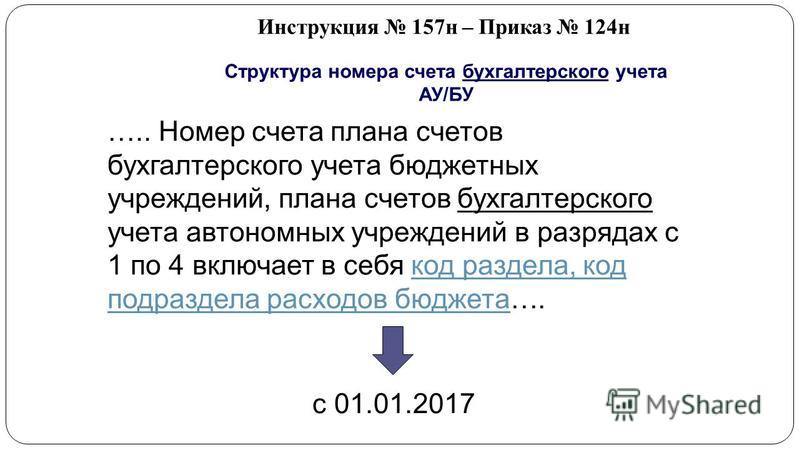

3.3. Дополнить пунктом 21.1 следующего содержания:

"21.1. Номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.";

3.4. Пункт 45 дополнить новым абзацем седьмым следующего содержания:

"коммуникации внутри зданий, необходимые для их эксплуатации, в частности, система отопления, включая котельную установку для отопления (если последняя находится в самом здании); внутренняя сеть водопровода, газопровода и канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты входят в состав здания и отдельными инвентарными объектами не являются. К самостоятельным инвентарным объектам относится оборудование указанных систем, например: оконечные аппараты, приборы, устройства средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации, театрально-сценическое оборудование;";

3.5. После пункта 172 заголовок изложить в следующей редакции:

"Счет 20126 "Денежные средства учреждения на специальных счетах в кредитной организации";

3.6. В пункте 173 слова "аккредитивным расчетам" заменить словами "специальным счетам учреждений, открываемым в кредитных организациях в соответствии с действующим законодательством Российской Федерации, в том числе по аккредитивным расчетам (далее - специальные счета),";

3.7. В пункте 174 слова "в валюте Российской Федерации по курсу Центрального банка Российской Федерации" заменить словами "в рублевом эквиваленте по курсу, определяемому согласно положений пункта 13 настоящей Инструкции,";

3.8. В пункте 175 слова "выставленному аккредитиву" заменить словами "специальному счету (выставленному аккредитиву)";

3.9. Пункт 176 изложить в следующей редакции:

"176. Учет операций по движению денежных средств на специальных счетах ведется в Журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.";

3.10. Пункт 308 дополнить новым абзацем четвертым следующего содержания:

"принимаемые обязательства - обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить, с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений), в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта;";

а) абзац второй изложить в следующей редакции:

"1 "Принятые обязательства";";

б) абзац третий изложить в следующей редакции:

"2 "Принятые денежные обязательства";";

а) абзац первый изложить в следующей редакции:

"339. Счет предназначен для учета задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством Российской Федерации, актом главного администратора доходов бюджета, нереальной к взысканию и списания с балансового учета учреждения. Учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству Российской Федерации процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству Российской Федерации, способом.";

б) абзац второй дополнить словами "с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям";

3.13. Абзац первый пункта 365 изложить в следующей редакции:

"365. Счет открывается к счетам 020100000 "Денежные средства учреждения", 021003000 "Расчеты с финансовым органом по наличным денежным средствам" и предназначен для аналитического учета поступлений денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета.";

3.14. Абзац первый пункта 367 изложить в следующей редакции:

"367. Счет открывается к счетам 020100000 "Денежные средства учреждения", 021003000 "Расчеты с финансовым органом по наличным денежным средствам", и предназначен для аналитического учета выплат денежных средств (восстановлений выплат) с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета.";

3.15. Пункт 370 изложить в следующей редакции:

"370. Аналитический учет по счету ведется с указанием даты зачисления невыясненных поступлений и даты их уточнений в порядке, установленном субъектом учета в рамках формирования своей учетной политики.";

3.16. В пункте 385 после слов "предназначен для учета" дополнить словами "форменного обмундирования, специальной одежды и иного";

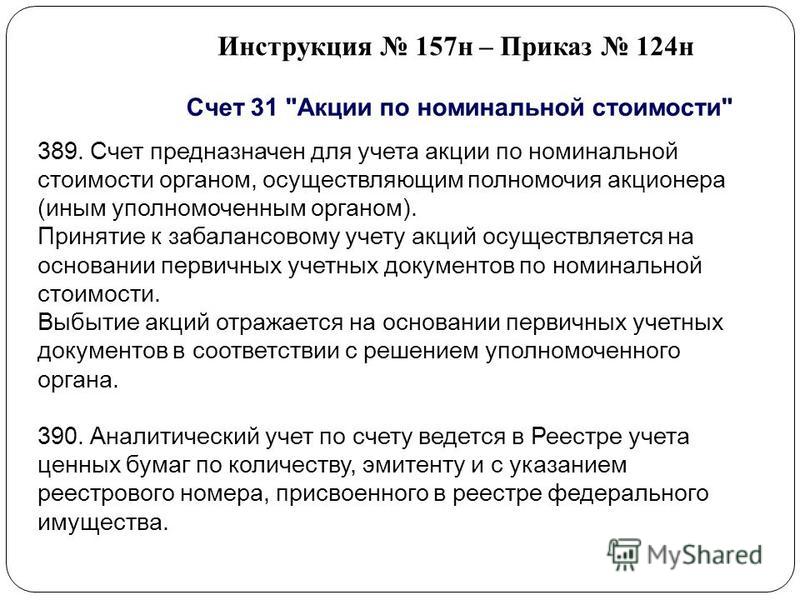

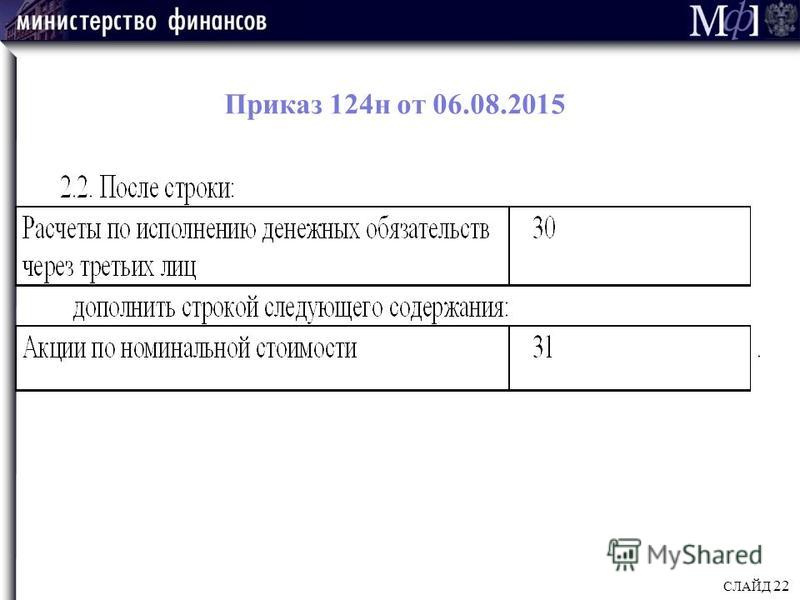

3.17. Дополнить текстом следующего содержания:

"Счет 31 "Акции по номинальной стоимости"

389. Счет предназначен для учета акции по номинальной стоимости органом, осуществляющим полномочия акционера (иным уполномоченным органом).

Принятие к забалансовому учету акций осуществляется на основании первичных учетных документов по номинальной стоимости.

Выбытие акций отражается на основании первичных учетных документов в соответствии с решением уполномоченного органа.

390. Аналитический учет по счету ведется в Реестре учета ценных бумаг по количеству, эмитенту и с указанием реестрового номера, присвоенного в реестре федерального имущества.".

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

Официальный интернет-портал

правовой информации

www.pravo.gov.ru, 01.09.2015,

N 0001201509010011

О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 года N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

Согласно приказу Минфина России № 89н от 29.08.2014г. в Единый план счетов для органов государственной и местной власти, управления государственными внебюджетными фондами, академий наук, государственных и, в том числе, муниципальных учреждений вносятся существенные поправки. Изменениям подверглась Инструкция 157н (скачать) по бюджетному учету.

Второй пункт данного приказа устанавливает, что обновленные нормы, если иное не предусмотрено политикой организации, применяются при формировании показателей на последний день 2014 года.

Переход на нормы учетной политики, учитывающей положения данного документа проводится в соответствии с организационной и технической готовностью самого субъекта. Исходя из этих выкладок ясно, что новшества должны учитываться при формировании политики по учету на 2015 год. Пункты, где бюджетная Инструкция 157н подверглась наибольшим изменениям, следует рассмотреть подробнее.

Новые принципы организации учета в Инструкции № 157нВносимые изменения имеют технический и организационный характер и связаны с необходимостью уточнения отдельных определений, терминов и изменениями законов и других актов законодательной базы. Инновации ждут и систему организации финансового учета. Нормы Инструкции № 157н, а также других подобных инструкций по новым нормам коснется отчасти и государственную корпорацию «Росатом».

Ответственность за первичные документыВ пункт 3 рассматриваемой инструкции внесен новый абзац, где говорится, что оформляющие первичные документы лица должны обеспечивать им соответствие свершившимся фактам. Это означает, что бухгалтеры отныне не обязаны проверять первичные документы учета при условии, что они оформлялись другими службами и структурными подразделениями.

Это же подтверждается в пунктах 8 и 9 обновленной редакции. Инструкция 157н с изменениями 2015 года гласит, что ведущие финансовый учет лица отныне не несут ответственности за соответствие фактам исходящих от других сотрудников и контрагентов документов первичного учета.

Однако, по мнению специалистов на практике не стоит полностью отказываться от проверки финансовых документов. В любом случае следует контролировать как правильность реквизитов, так и соответствие получаемых от структурных подразделений или контрагентов документов, имевшим место фактам в жизни предприятия.

Существенность фактовПункт 3 в рассматриваемой редакции определяет, что вся система бухгалтерской отчетности предприятия должна формироваться на основе значимости имевших место фактов, уже оказавших или могущих влиять на финансовое положение, движение материальных средств или итоги всей деятельности организации. Такое дополнение может решительно упростить отдельные процедуры учета. Но для полного воплощения принципа существенности, важно развить и уточнить его в других инструкциях, касающихся системы нормативного регулирования учета, например, в инструкциях № 33н, № 162н, № 174н, № 183н и № 191н.

Если будут приняты положения, аналогичные тем, что работают в финансовом учете коммерческих организаций, то мерилом существенности может стать показатель в размере 5% к итогу по группе однородных обязательств или активов. Чтобы не возникло разногласий с контролирующими учреждения органами, необходимо нормативно закрепить порядок применения данного принципа на практике. Важно, в частности, внести уточнения, какая информация об обязательствах и активах может быть объединена, и при каких условиях это возможно.

Инновации пунктов 3 и 6, которые несет Инструкция для бюджетных учреждений 157н, касаются обязанности учреждений отражать в данных бухгалтерского учета факты, присутствовавшие в период времени, начиная с отчетной даты и заканчивая датой подписания годовой финансовой отчетности. Порядок отражения подобных фактов закрепляется в учетной политике. но детально он пока не описан. Пока соответствующие разъяснения не будут опубликованы, вероятнее всего придется действовать на основании требований ПБУ 7/98, распространяющемуся лишь на коммерческие организации.

Электронные документы и регистры финансового учетаНа основании вводимых новшеств гос. организации и учреждения будут иметь право на применение неунифицированных форм учетных регистров. Это определяет пункт 11 инструкция 157н по бюджетному учету, которая приводит перечень обязательных для подобных регистров реквизитов. Положение, касающееся использования неунифицированных форм первичных документов закрепляется в пункте 7 этой же инструкции.

Кроме сказанного, вносимые в 11 пункт Инструкции № 157н изменения уточняют порядок, в соответствии с которым на забалансовые счета вносятся записи, а также информацию, указываемую на обложках ведущихся бухгалтерской службой дел.

В дополненном пункте 17 бюджетная Инструкция 157н описывает правила, по которым проходит изъятие регистров бухгалтерского учета. Это касается и случая, когда документы представлены в электронном виде. Отныне к документам бухгалтерского учета относят и копии изъятых регистров, если они надлежащим образом заверены.

Пункт 18 описывает нормы, регулирующие порядок, сообразно которому вносятся исправления в хранящиеся в электронном виде документы.

Учет активов не относящихся к финансам в Инструкции № 157нИнструкция для бюджетных учреждений 157н, а именно новая редакция ее 22-го пункта, описывающего основные правила учета активов, не относящихся к финансам, исключает упоминание автономных и бюджетных организаций. Правила раздела распространяются на указанные организационно-правовые формы, уточнения связаны с приведением текста в соответствие с Гражданским кодексом.

Оценка активов в свете изменений 2015 годаПункт 23 обновленной Инструкции № 157н описывает изменения, затрагивающие оценку драгоценных камней и металлов. Такие активы отныне должны отражаться по определяемой Гохраном оценочной стоимости. Порядок оценки устанавливается Минфином России. Так как обособленный учет драгоценных металлов и камней в бюджетных и автономных учреждениях не ведется, то поправка касается лишь публично-правовых образований и учреждений, отнесенных к казенным.

28-й пункт, в новой редакции, исключает обязательную переоценку данных активов на дату, когда проводится операция. Такая переоценка отныне предпринимается на дату составления бухгалтерского отчета.

Согласно пункту 23 меняется порядок оценки участков земли, которые впервые вовлекаются в оборот. Эти площади будут подлежать учету по их рыночной, согласно кадастру, стоимости.

Инновациями в пункте 192 Инструкция 157н с изменениями 2014 по факту вводит обязательную переоценку организациями финансовых вложений. Процедура проводится и на дату, когда сделка совершается, и когда составляется соответствующая бухгалтерская отчетность.

Стоимость основных средствНовая версия пункта 27 позволяет уточнить ситуации, когда может быть изменена первоначальная, указанная в балансе стоимость того или иного объекта, относящегося к нефинансовым активам. Кроме уже описанных случаев восстановления объектов, относимых к основным средствам, изменение стоимости выявляется после реставрации нефинансовых активов, а также после их технического переоснащения. Инструкция 157н с изменениями 2015 года описывает порядок, согласно которому в карточки инвентарного учета вносятся результаты ремонта относящихся к основным средствам объектов. Уточнения касаются работ, не влияющих на изначальную стоимость ОС, и не затрагивают вопросы бухгалтерского учета таких преобразований.

По инновационной редакции пункта 47 первоначальная стоимость относимых к основным средствам объектов теперь включает проценты по взятым на их приобретение займов, а также затраты по имеющимся договорам лизинга. Порядок принятия на учет приобретаемых на условиях лизинга объектов на сегодняшний день детализован не на должном уровне.

В пункте 37 установлены правила, согласно которым проходит документальное оформление вывода на консервацию основных средств. Данные объекты, как гласит 157н инструкция по бюджетному учету, остаются в составе основных средств на весь период консервации, однако амортизация по ним не начисляется.

Капитальные вложения и земельные участкиНовая норма, описанная в пункте 42, указывает, что в составе объектов ОС теперь принимаются исключительно завершенные капитальные вложения в улучшения объектов, производимые не только согласно договору лизинга или аренды, но и в соответствии с договором безвозмездного пользования.

Находящиеся в пользовании земельные участки отныне учитываются на балансе учреждений. Ранее ситуация была иной. На балансе участки числились только у их собственника, а пользователи учитывали их за балансом. После введения указанных новшеств учреждениям важно уточнить стоимость используемых участков и включить ее в непроизводственные активы, списав с забалансового учета. Зачастую учет участков ведется по кадастровой стоимости.

Невыясненные поступленияЧтобы учесть расходы по невыясненным поступлениям появляется возможность открыть дополнительный аналитический счет 020582 к существующему счету 020500. Особенности применения пока достаточно не раскрыты, вероятно, описывать порядок учета подобных сумм будут другие инструкции, например, уже упоминаемые № 174н, № 162н и № 183н.

По мнению финансовых консультантов, эти поступления могут быть учтены в составе находящихся во временном распоряжении организации или учреждения средств. Если основания для их возврата не выявлено, то суммы переводятся на прочие коды бухгалтерского обеспечения. Порядок их учета описывает инструкция для бюджетных учреждений 157н, а именно ее пункт 72.

197-й пункт того же документа указывает, что на счете 020500 должны быть учтены не только поступления, имеющие место на момент возникающих к плательщикам требований, но и все доходы учреждения по соответствующим соглашениям и договорам. Нельзя забывать и о поступлениях, имеющих место в случае выполнения субъектом, возложенных на него обязательств или функций.

Очевидно, что список отражаемых на счете 020500 дополнительных доходов еще предстоит расшифровать в новых редакциях инструкции № 174н, а также документа № 162н.

Расчет ущерба и иных доходовСейчас обеспечить достаточную детализацию счета 020900 невозможно. Нельзя провести в различных ситуациях и группировку данных учета. Поэтому предполагается открытие дополнительных к этому счетов, предназначенных для расчетов компенсаций затрат, сумм принудительного изъятия и иных доходов.

Это позволит разрешить множество проблем при внесении в учет подлежащих по тем или иным причинам взысканию сумм. Концепция использования счета вероятно не изменится. Но некоторые из относимых к этому счету сумм могут, согласно Трудовому кодексу удерживаться из начисленной оплаты труда или относиться на счет 020900 при невозможности их скорейшего удержания с работника. Однако не все разногласия и спорные вопросы урегулированы, поэтому инструкции еще могут претерпеть изменения.

Учет НДС в измененной Инструкции № 157нПорядок нынешнего учета НДС (новая декларация НДС, скачать) по вычету уточнен и, по мнению консультантов, упрощен. Предлагается, что будет введено два аналитических счета. На одном обособленно будет отображаться НДС по приобретенным услугам, активам или же работам, а второй будет содержать данные о полученных авансах. Введение последнего счета предполагает уточнить схему бухгалтерских проводок. Внутренняя проводка отныне будет осуществляться между аналитическими счетами, но уже не в регистрах существующего аналитического учета.

Налоговый вычетПри авансовой оплате услуг налоговый вычет влияет на объем налоговых обязательств, на момент отгрузки готовых товаров, начисления задолженности по полученным услугам или выполненным работам.

При приобретении нефинансовых активов, услуг и работ право на налоговый вычет уже не находится в зависимости от конкретной операции. За его счет уменьшаются ранее начисленные налоговые обязательства, такой вычет может быть предъявлен и позже, когда обязательства возникнут.

Расчеты с контрагентами и физическими лицамиФЗ № 44-ФЗ от 05.04.2013г. вызвал разночтения, связанные с учетом сумм, обеспечивающих заявки на участие в конкурсах, аукционах или исполнение договора. Согласно обновленной редакции 235-го пункта бюджетная Инструкция 157н гласит, что такие расчеты отныне должны быть отражены на счете 021005, где оформляются расчеты с иными дебиторами.

В 270-й пункт рассматриваемой Инструкции № 157н внесены изменения, по которым могут депонироваться не только суммы, не полученной в срок стипендии или оплаты труда, но и суммы всевозможных компенсаций, пособий или пенсий.

Хотя поправки к тексту пункта 273 минимальны, но они носят существенный характер. Здесь подтверждена возможность проведения удержаний не только из заработной платы, стипендий или денежного довольствия, но и из других регулярных платежей в адрес физических лиц.

Пункт 281 в новой редакции по факту расширяет сферу, где разрешено использовать счета, предназначенные для расчетов с иными кредиторами. Сейчас здесь будут учтены операции принятия на учет активов и расчеты, связанные с реорганизацией. Расходы будущих периодов

Рассматриваемая в статье 157н Инструкция по бюджетному учету значительно расширила перечень, описывающий расходы будущих периодов. Это указывается в пункте 302, причем в число таких расходов включены связанные со страхованием гражданской ответственности или имущества затраты.

Документ предлагает, что будет введен синтетический счет 040160, предназначенный для всеобъемлющего учета возможных предстоящих расходов. Правила использования данного счета бюджетная Инструкция 157н не детализирует.

Обязательства вне планового периодаИзменения, внесенные в пункт 309, регулируют введение синтетического счета для учета объектов, которые формируются по финансовым периодам. Пункт 318 в связи с этим был дополнен нормой, которая позволяет принимать обязательства, находящиеся вне планового периода.

Инструкция внесла уточнения в формулировку принимаемых учреждением обязательств, планируемых по плану закупок. Для отражения таких обязательств в учете документ предлагает включить в раздел № 5 Плана счетов дополнительный 050107 счет. Запись в бухгалтерский учет предполагается вносить по подтверждающим планирование обязательств документам.

Забалансовый учет в обновленной Инструкции № 157нВнесенные в документ изменения детализируют порядок учета некоторых видов активов и обязательств, находящихся за балансом. Например, уточнены бланки строгой отчетности. Документ оговаривает порядок списания задолженности, если дебитор оказывается неплатежеспособен, а также запасных частей к имеющемуся транспорту. Введенный забалансовый счет 30 предназначен для расчетов при выплате пенсий и пособий, проводимых через агентов и Почту России.

Измененная бюджетная Инструкция № 157н, утвержденная приказом в прошедшем 2014 году, должна серьезно повлиять на организацию финансового учета государственных и муниципальных органов власти, а также на управления внебюджетных фондов, академий наук и т. д. Следует помнить, что вступившие в силу новшества необходимо учитывать в учетной политике на 2015 год.