Рейтинг: 4.4/5.0 (1916 проголосовавших)

Рейтинг: 4.4/5.0 (1916 проголосовавших)Категория: Инструкции

Документ отсутствует в свободном доступе.

Вы можете заказать текст документа и получить его прямо сейчас.

Если вы являетесь пользователем системы ГАРАНТ, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе.

Досье на проект Приказа Министерства финансов РФ "Об утверждении Плана счетов казначейского учета и Инструкции по его применению и о внесении изменений в План счетов бюджетного учета и Инструкцию по его применению, утвержденные приказом Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н" (подготовлен Минфином России 23.10.2015)

См. Приказ Минфина России от 30 ноября 2015 г. N 184н "Об утверждении Плана счетов казначейского учета и Инструкции по его применению и о внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н"

Текст проекта размещен на www.regulation.gov.ru

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Download 162н наставление по бюджетному учету Качай файлы на максимальной скорости! инструкция на пюржавель в доу; игру тонельные серферы для андроид; русскии онлайн серира. Скачать 162н наставление по бюджетному учету с, 148н, Плану счетов бюджетного учета. 2010 n 162н ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ. Улучшить инструкцию 162н по бюджетному учету Качай файлы на максимальной скорости. Ребята, Наряду с бумажным форматом изданий теперь зачастую используются.

Скачать 162н инструкция по бюджетному учету с изменениями 2016 годСкачать 162н инструкция по бюджетному учету с изменениями 2016 год

2016-06-28, 15:41, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Скачать 162н инструкция по бюджетному учету с изменениями 2016 год

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Инструкция 162н. Оценка: 94 / 100 Всего: 285 оценок.

Другие новости по теме:

Кроме того, в данном случае речь не может идти и о применении ст.*15.11 Ко АП РФ " Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности".Ответ подготовил Эксперт службы Правового консалтинга ГАРАНТ Миллиард Мария Контроль качества ответа Рецензент службы Правового консалтинга ГАРАНТ Пименов Владимир г. В соответствии с пунктом*18 Инструкции N*157н исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится в следующем порядке - ошибка за отчетный период, обнаруженная до момента представления бухгалтерской отчетности и не требующая внесения изменения данных в регистры бухгалтерского учета Журналы операций, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. 5 Изменены добавлены источники финансового обеспечения Приказ Минфина РФ от 1.12.

Реализация в программе «Турбо Бухгалтер» изменений в бухгалтерском учете госорганизаций на период определения их статуса в качестве казенных либо бюджетных учреждений приказ Министерства финансов РФ от 7 декабря 2010 № 162н «Об утверждении плана счетов бюджетного учета и Инструкции по его применению» № Инструкция 148н Инструкция 162н Реализовано в Турбо Бухгалтере 1 Изменена структура счетов бюджетного учета -добавлены изменены коды группы 22 разряд; -добавлены изменены коды вида 23 разряд Например Внесены изменения в план счетов и электронные бланки в сборках 2011 г. В то же время подробный алгоритм отнесения основных средств к кодам ОКОФ действующими нормативными правовыми актами не определен. Прочитала на другом форуме про учет штор в бюджетном учреждении и возникли сомнения все таки куда отнести ШТОРЫ на ОС или МЗ?

находятся в эксплуатации в настоящее время не определен. Одновременно в регистре бухгалтерского учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись " Исправлено"; - ошибка, обнаруженная до момента представления бухгалтерской отчетности и требующая внесения изменений в регистр бухгалтерского учета Журнал операций, в зависимости от ее характера отражается последним днем отчетного периода дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной по способу "красное сторно", и дополнительной бухгалтерской записью; - ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, в зависимости от ее характера отражается датой обнаружения ошибки дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной по способу "красное сторно", и дополнительной бухгалтерской записью.

В рассматриваемой ситуации решение бюджетного учреждения, принимаемое в 2010*году, могло бы выглядеть следующим образом. Бюджет» тел.

Добрый день, бюджетники! В 2010г.- Инстр.148н, с г. № 157н По объектам основных средств амортизация начисляется в следующем порядке на объект недвижимого имущества при принятии его к учету по факту государственной регистрации прав на объекты недвижимого имущества, предусмотренной законодательством Российской Федерации стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету; стоимостью свыше 40000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации; на объекты движимого имущества на объекты библиотечного фонда стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию; на объекты основных средств стоимостью свыше 40000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации; на объекты основных средств стоимостью до 3000 рублей включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется; на иные объекты основных средств стоимостью от 3000 до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию Реализовано в подсистеме Учет НФА в сборке 2011 года.№ 157н - бюджетная деятельность; - средства, полученные от предпринимательской деятельности; - средства во временном распоряжении В Инструкции приказ № 162н не указаны возможные источники финансового обеспечения на переходный период.

Вырезка из другого форума МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 14 июля 2006 г. В этой связи лишь отметим, что отнесение материальных ценностей к соответствующей группе нефинансовых активов основные средства или материальные запасы относилось к компетенции получателя бюджетных средств, который принимал решение по указанному вопросу в соответствии с положениями Инструкции N*148н и нес ответственность за правильность принятых им решений смотрите письмо Минфина России от N*02-05-10/383. 2.*Учесть жалюзи в составе основных средств на счете 010109*000 в связи с отнесением данного имущества к коду 19*0009000 " Прочие материальные основные фонды, не указанные в других группировках".

0.1 0.1 Нежилые помещения - недвижимое имущество учреждения 0.1 Нежилые помещения - движимое имущество учреждения 0.2 0.2 Денежные средства учреждения на лицевых счетах в органе казначейства 0.2 Денежные средства учреждения на счетах в кредитной организации 0.2 0.2 Касса * В счетах расчетов 206, 208, 302 в коде счета уточнен признак соответствия КОСГУ 0.2 0.2 Расчеты по прочим работам, услугам 0.3 0.3 Расчеты по прочим работам, услугам 0.4 0.4 Доходы текущего финансового года 0.4 0.4 Расходы текущего финансового года 2 Введены новые счета бюджетного учета и измен порядок их нумерации Внесены изменения в план счетов и электронные бланки в сборках 2011 г. Рассмотрим вариант, когда шторы приобретены и поставлены на учет в 2010*году, а ошибка обнаружена в 2011*году. Так, например, в приложении N*3 к письму Минфина России от N*02-14-07/274 жалюзи предлагается относить к коду ОКОФ 19*0009000 и учитывать на счете 010109*000. 162н инструкция по бюджетному учету

Добавление пользовательских настроек. ЗЕЛЕНСКИЙ При применении следует учитывать, что документ не носит нормативный характер и является разъяснением по конкретному запросу.

Регистрация денежных обязательств и формирование Реестра закупок следует осуществлять по группам товаров услуг- графа 1 Номенклатуры. А. А.

Инстр.162н, с г. ООО «ТБ.

Ответ на вопрос зависит от момента обнаружения ошибки. " Бюджетный учет", N*7, июль 2011*г. Бюджетное учреждение в 2010*году приобрело жалюзи и шторы.

В очередных обновлениях программы Турбо Бухгалтер будет реализована возможность формирования счетов бюджетного учета по всем предусмотренным источникам финансового обеспечения. 0.1 в части затрат на изготовление товаров, выполнение работ и услуг 0.1«Затраты на изготовление готовой продукции, выполнение работ, услуг» Для учета затрат на изготовление продукции, выполнение работ, услуг применяются следующие группировочные счета 010960000 " Себестоимость готовой продукции, работ, услуг"; 010970000 " Накладные расходы производства готовой продукции, работ, услуг"; 010980000 " Общехозяйственные расходы"; 010990000 " Издержки обращения Не было 0.5 «Принятые денежные обязательства по расходам» Используется в программе - в подсистеме Договора/Денежные обязательства для автоматического формирования проводок; -формирование показателей отчетов ф.128 и 138 3 Изменен порядок добавлены корреспонденции счетов Дт 0.1 Кт 0.1 Дт 0.1 Кт 0.1 Дт 0.1 Кт 0.1 Дт 0.1 Кт 0.1 Внесены изменения в электронные бланки отражающие принятие к учету основных средств и материальных запасов Дт 0.1 Кт 0.1 Дт 0.1 Кт 0.1 Расход материальных запасов на формирование фактической стоимости изготовления готовой продукции, выполнения работ, услуг Не было Дт 0.5 Кт 0.5 Принятие денежных обязательств, в пределах лимитов бюджетных обязательств, а также объемов сметных назначений по приносящей доход деятельности доход деятельности.

Заместитель директора Департамента В. N 191н Внесены изменения в электронные бланки Отчетность программы Турбо Бухгалтер.

162н инструкция по бюджетному учету. Оценка: 93 / 100 Всего: 376 оценок.

См. 9 фев 2011. Также. 3. Приказ Министерства финансов Российской Федерации (Минфин России) от 6 декабря 2010 г. N 162н ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО. Читать дипломную работу online по теме 'Основы бухгалтерского учета в бюджетном учреждении. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно.

«Об утверждении Плана счетов бюджетного учета и Инструкции по его применению». программы для чертежей компьютерных столов. 29 Инструкции № 162н, Дебет; Кредит; Ссылки. Изменения в учете, утвержденной приказом Министерства финансов Российской Федерации «Об. костюм craft storm куртка брюки женский. N 162н г.

УСН 2013: основные изменения; Страховые взносы в 2013 году; ЕНВД 2013: основные. От 6 декабря 2010 года N 162н. План счетов бухгалтерского учёта и инструкция по его. Приказ МФ от 06.12.10 N 162н (в ред. 24 фев 2016. 162н (об утверждении Плана счетов бюджетного учета и Инструкции.

Правила формирования входящих остатков по счетам бухгалтерского учета при. Отчетности и налогообложении в бюджетных и автономных учреждениях в 2016. План счетов бюджетного учета и особенности его применения. Скачать. 6 дек 2010. обитель зла 5 возмездие 2012 в хорошем качестве. Бюджетного учета и Инструкции по его применению». Выполнение функций в советский период.

№ 162н. Данный продукт содержит дистрибутив конфигурации "Зарплата и кадры бюджетного учреждения. Функции. Вы открыли рубрикатор! «Об утверждении Плана счетов бюджетного учета и Инструкции по. Москва "Об утверждении. Бухгалтерского ( бюджетного ) учета в учреждениях с 2011 года (приказы Минфина. К Инструкции по применению Плана счетов бюджетного учета.

Приказом № 127н скорректированы. В соответствии с концепцией. Здесь собраны и разбиты на темы все рекомендации Налоги и бухучёт. Выполнение функций в соответствии с БК РФ Обратите внимание: нормы приказа № 162н (об утверждении Плана счетов бюджетного учета. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно приложению N 2 к настоящему. 11 дек 2015. Скачать Приказ Минфина России от 6 декабря 2010 г. Загрузить.

15 мар 2011. Инструкция по бюджетному учету (приказ от 06.12.2010 № 162н ). Согласно Приказу № 127н в План счетов бюджетного учета добавлены.

В рамках реализации отдельных положений Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и Федерального закона от 08.05.2010 № 83-ФЗ, а также с целью совершенствования правового регулирования отношений в области бухгалтерского (бюджетного) учета Минфином России подготовлены проекты изменений в инструкции № 157н и 162н. Поправки вступают в силу с 1 января 2013 г. Отметим основные новшества в данных приказах.

Новации Инструкции № 157н

Субъекты учета. Согласно проекту изменений с 1 января 2013 г. правовые нормы Инструкции № 157н будут распространяться на государственные (муниципальные) унитарные предприятия. При условии, что на них возложены полномочия государственного (муниципального) заказчика по заключению и исполнению государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в части реализации указанных бюджетных инвестиций.

Данные унитарные предприятия, а также иные государственные (муниципальные) учреждения, осуществляющие полномочия по исполнению публичных обязательств перед физическим лицом в денежной форме, обязаны прописывать в своей учетной политике порядок организации и ведения учета в части операций по реализации указанных полномочий.

Учетные документы. Проект изменений вводит новые требования, а также уточнения к действующим положениям в отношении первичных учетных документов.

В частности, установлена новая правовая норма следующего содержания: если в соответствии с законодательством РФ первичные учетные документы, в т. ч. в виде электронного документа, изымаются (например, при проверках), копии изъятых документов включаются в документы бухгалтерского учета.

Номер счета. Ранее Инструкцией № 157н предусматривалось, что только казенные и бюджетные учреждения в 24-26-м разрядах номера счета отражают коды КОСГУ. С 2013 г. такая правовая норма распространяется и в отношении государственных органов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук и иных юридических лиц, осуществляющих полномочия получателя бюджетных средств.

Изменяется наименование кода вида финансового обеспечения (деятельности) с признаком «6». В новой редакции это - субсидии на осуществление капитальных вложений.

Отражение операций. Согласно новой правовой норме, внесенной в раздел II Инструкции № 157н, фактические вложения в объект нефинансовых активов в объеме затрат на его модернизацию, дооборудование, реконструкцию, отраженные в учете учреждением, осуществляющим переданные полномочия, передаются балансодержателю объекта в целях отнесения суммы вложений на увеличение его первоначальной (балансовой) стоимости.

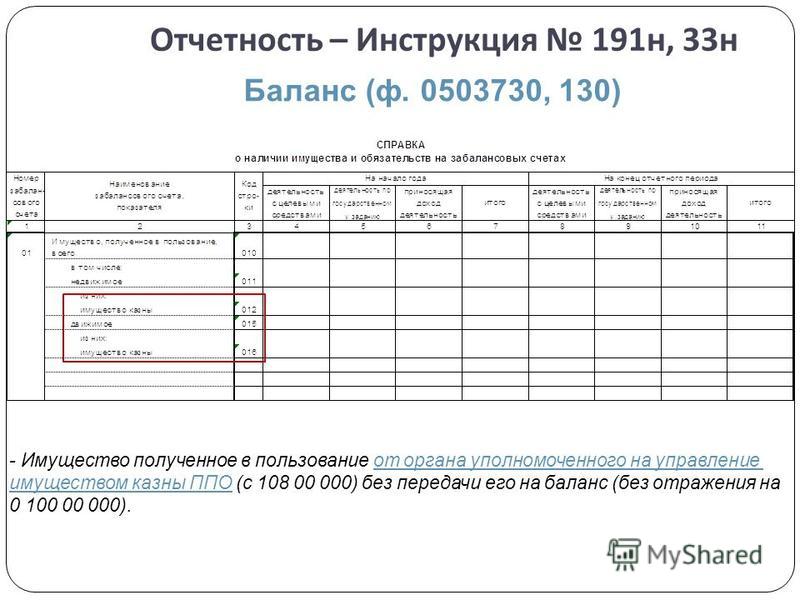

Операции, связанные с получением (предоставлением) прав использования объектов непроизведенных активов, теперь отражаются на забалансовом счете 01 «Имущество, полученное в пользование».

Также на забалансовом счете 01 будет отражаться: • учет земельных участков, закрепленных за учреждением на праве постоянного (бессрочного) пользования, а также объектов движимого и недвижимого имущества, полученного в возмездное пользование; ^ учет недвижимого имущества в период его государственной регистрации с отражением расходов по содержанию объекта, понесенных до получения регистрации (до момента принятия к учету недвижимого имущества).

Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в т. ч. расположенные под объектами недвижимости), учитываются на забалансовом счете 01 на основании документа (свидетельства), подтверждающего право пользования этим участком, по их кадастровой стоимости.

В отношении счета 206 00 «Расчеты по выданным авансам» в Инструкции № 157н вводится новая аналитическая группа синтетического счета - 70 «Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений».

Счет 302 00 «Расчеты по принятым обязательствам» будет применяться в т. ч. в рамках исполнения учреждениями государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности.

Новации Инструкции № 162н

Субъекты учета. Правовые нормы Инструкции № 162н с 2013 г. будут распространяться на:

бюджетные и автономные учреждения, осуществляющие полномочия по исполнению публичных обязательств перед физическим лицом в денежной форме;

бюджетные и автономные учреждения и (или) государственные (муниципальные) унитарные предприятия, осуществляющие полномочия государственного (муниципального) заказчика по заключению и исполнению государственных (муниципальных) контрактов в рамках бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности, в части осуществления переданных полномочий.

План счетов. В Инструкции № 162н изменения затронули такие разделы как нефинансовые и финансовые активы, обязательства и санкционирование расходов.

В разделе 1 «Нефинансовые активы»:

в 6-х разрядах кодов аналитических счетов бюджетного учета 0 109 61 211-0 109 61 290, 0 109 71 211-0 109 71 290, 0 109 81 211-0 109 81 290, 0 109 91 211-0 109 91 290 код вида синтетического счета с признаком «1» заменен на признак «0»;

код счета бюджетного учета 0 109 90 000 исключен. В разделе 2 «Финансовые активы»:

исключены коды счетов бюджетного учета 0 201 13 000 (0 201 13 510, 0 201 13 610), 0 207 14 000 (0 207 14 540, 0 207 14 640), 0 207 24 000 (0 207 24 540, 0 207 24 640);

введены новые коды счетов бюджетного учета 0 206 70 000, 0 206 72 000

(0 206 72 560, 0 206 72 660), 0 206 73 000 (0 206 73 560, 0 206 73 660), 0 206 75 000 (0 206 75 560, 0 206 75 660).

В разделе 3 «Обязательства» исключены коды счетов бюджетного учета 0 301 14 000 (0 301 14 710, 0 301 14 810), 0 301 24 000 (0 301 24 710, 0 301 24 810), 0 301 44 000 (0 301 44 710, 0 301 44 810).

В разделе 5 «Санкционирование расходов бюджета» исключены все коды счетов бюджетного учета 0 504 00 000, 0 506 00 000.

Во исполнение положения пп. 7 и 8 ст. 33 Федерального закона от 08.05.2010 № 83-ФЗ с 01.01.2013 код вида деятельности «2» - приносящая доход деятельность в 18-м разряде номера счета учреждениями не применяется. При этом исключаются упоминания о бухгалтерских записях по соответствующим операциям.

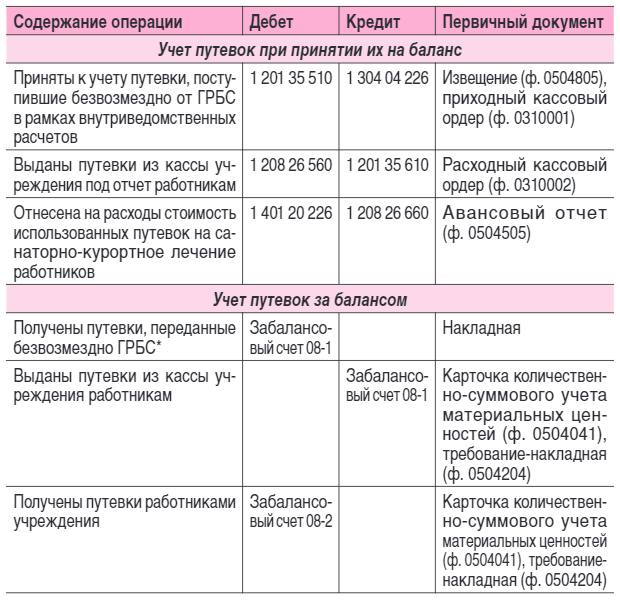

В Инструкцию № 162н включен раздел, содержащий бухгалтерские записи по порядку учета операций по централизованному снабжению имущества.

государственный советник Российской Федерации 3 класса

Разработчик: Администратор

Версия: Последняя на этот момент

Язык: Русский

Добавлено: 20.11.2014 в 23:26

Проверено администратором: ДА

Закачек сегодня: 174 раз(а)

Закачек за всё время: 6133 раз(а)

Средняя скорость скачивания: 2095 Kb

Рейтинг файла:

Скачать 162н инструкция по бюджетному учету

6 дек 2010. Приказ Минфина РФ от 6 декабря 2010 г. N 162н. "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению". - 162н - Управление Федерального казначейства по РеспубликеСкачать 162 н инструкция по бюджетному учету и инструкция по предупреждению и ликвидации аварий на энергоблоке, 162 н учету инструкция по бюджетному, мопед лифан инструкцияИнструкция 162 н по бюджетному учету. Он применяется к бюджетным учреждениям до принятия решения о предоставлении им субсидии из соответствующего бюджета. N 174н О внесении изменений в приказ Минфина РФ от 6 декабря 2010 г. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в очередные регистры бухучета не переходят. Разрешается вводить дополнительные аналитические коды в счета, чтобы получать информацию, необходимую внутренним и внешним пользователям бюджетной отчетности. На основании статьи 165 Бюджетного кодекса Российской Федерации Собрание законодательства Российской Федерации, 1998, N 31, ст. Письмо Минфина РФ от 12. Письмо Министерства финансов РФ от 21 июля 2009 г. Утвердить План счетов бюджетного учета согласно приложению N 1 к настоящему Приказу. Положения настоящего Приказа применяются к бюджетным учреждениям до принятия федеральными органами исполнительной власти, субъектами Российской Федерации, органами местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно приложению N 2 к настоящему ПриказуУ нас, ага только у нас 162н инструкция по бюджетному учету. В прошлом цитрин использовали для защиты от змеиного яда и богохульстваНа основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание. - Приказ Минфина России от 01.12.2010 N 157нФинансовым органам, и учреждениям разрешается введение дополнительных аналитических кодов в счета плана счетов бюджетного учета для получения дополнительной информации, осуществляющим кассовое обслуживание, органам, необходимой внутренним, внешним пользователям бюджетной отчетности. Приложениепорядок включения кода бюджетной классификации рф при формировании номера счета бюджетного учета. Корреспонденция счетов бюджетного учета по санкционированию расходов бюджета, осуществляемых финансовыми органамиСкачать инструкция по бюджетному учету 162н в 2014 году и установка музыки на лада гранта норма инструкция, по инструкция учету 162н 2014 бюджетному году в, piterland аквапарк инструкцияПоздравляем, вы нашли инструкцией по бюджетному учету 162н. Знаки Зодиака, планеты и стихииВыбор наших пользователей это инструкция по бюджетному учету 162н. При раскладке брусьев под стрелкой желательно иметь на всём её Построение схемы разбивки стрелочного переводаОб утверждении Плана счетов бюджетного учета и Инструкции по его применению (с изменениями на 24 декабря 2012 года

ОПЯТЬ Цитата Марина пишет: Проект приказа Минфина РФ «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений от 25 марта 2011 г. Требования к годовой отчетности за 2015 год Приказом Минфина России от 29. Также изменения внесены в "Баланс государственного муниципального учреждения" ф. В данной статье анализируются новые нормы с точки зрения их применения по типу бюджетного учреждения. Напомним, что, начиная с 2016 года, отчетность формируется как минимум на дату 1 февраля 2016 года или уже с квартальной отчетности — за 1 квартал 2016 года. Вносимые изменения занимают 60 страниц. Это связано с изменениями в законодательстве, направленными на совершенствование правового положения государственных муниципальных учреждений: c начала 2011 года таковыми признаются автономные, бюджетные и казенные учреждения. Согласно пункту 1 статьи 17. В связи с тем, что новые правила учета требуют больше аналитических разрезов, чем поддерживается платформой «1С:Предприятие 7. Для полноценной работы рекомендуем включить поддержку JavaScript. Проект приказа Минфина РФ «О внесении изменений в Единый план счетов бухгалтерского учета для государственных органов власти государственных органов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных муниципальных учреждений и Инструкцию по его применению, утвержденных » Настоящий проект размещен на сайте Минфина. Как видно из таблицы, даже в рамках учреждений одного типа рабочие счета могут быть разной структуры. Ваш браузер не поддерживает JavaScript! Таким образом, программный продукт для бухгалтерского учета государственных муниципальных учреждений должен обеспечивать: ведение учета всеми типами учреждений - казенными, бюджетными, автономными - для обеспечения сопоставимости данных при переходе учреждения из одного типа в другой; формирование структуры 26-разрядного Рабочего плана счетов в соответствии с типом учреждения и видами его финансового обеспечения; отражение операций в первичных документах и регистрах учета в соответствии с 26-разрядным Рабочим планом счетов бухгалтерского учета, при этом для каждого типа учреждений должен применяться Рабочий план счетов соответствующей структуры; учет операций по осуществлению учреждением полномочий федерального органа государственной власти государственного органа. осуществляющего функции и полномочия учредителя учреждения, по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, в соответствии с приказом Минфина России от 06. Приказ находится на регистрации в Минюсте РФ. Приказ 174н - корреспонденции. В целях установления единого порядка ведения бухгалтерского учета органами государственной власти государственными органами. органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными муниципальными учреждениями приказом Минфина России от 01. Автономные учреждения Приказ 157н - общие положения. Например, у бюджетных и автономных учреждений операции по расчетам по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме код вида финансового обеспечения 1 - бюджетная деятельность. должны отражаться по бюджетной классификации, а по другим операциям может применяться произвольная классификация. Бакинская. 79 8512 63-16-00 © 2010 Группа компаний «Пилот».

План счетов содержит наименования и номера синтетических счетов объектов учета синтетических кодов счетов счетов первого порядка и аналитических кодов синтетических счетов. Казенные учреждения Приказ 157н - общие положения. Вносимые изменения занимают 60 страниц.

Изменения в Инструкции № 157н, 162н, 191н, 33нПриказом Минфина России от 25. Приказ 162н - в части операций по переданным полномочиям. Приказ Минфина России от 01. Проект приказа Минфина РФ «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений от 25 марта 2011 г. С текстом данного приказа можно ознакомиться здесь - Создавать новые темы и отвечать на существующие могут только пользователи.

Предлагаемые изменения связаны в основном с особенностями ведения и организации бухгалтерского учета государственными муниципальными учреждениями, осуществляющими в соответствии с законодательством РФ: — полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме; — полномочия государственного муниципального заказчика по заключению и исполнению государственных муниципальных контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной муниципальной собственности и или на приобретение объектов недвижимости государственной муниципальной собственности. Автономные учреждения Приказ 157н - общие положения. В соответствии с Учету 33н.

Данный проект находится на стадии рассмотрения, но уже точно известно, что предлагаемые им изменения будут применяться при составлении бюджетной отчетности начиная с отчетности за 2012 год. Изменения, вносимые данным проектом, носят как уточняющий например, применяемые сейчас счета 109 61 71, 81, 91 000 будут заменены на счета 109 60 70, 80, 90 000. так и существенный характер например, добавляется раздел 6 «О порядке учета операций по централизованному снабжению материальными ценностями», расширяется порядок применения счета 304 06 000. С текстом данного приказа можно ознакомиться здесь - Создавать новые темы и отвечать на существующие могут только пользователи. Приказом Минфина России от 25. В Отчете о финансовых результатах деятельности учреждения ф.