Рейтинг: 4.1/5.0 (1833 проголосовавших)

Рейтинг: 4.1/5.0 (1833 проголосовавших)Категория: Инструкции

128н инструкция по бюджетному учету - отличный вариант.

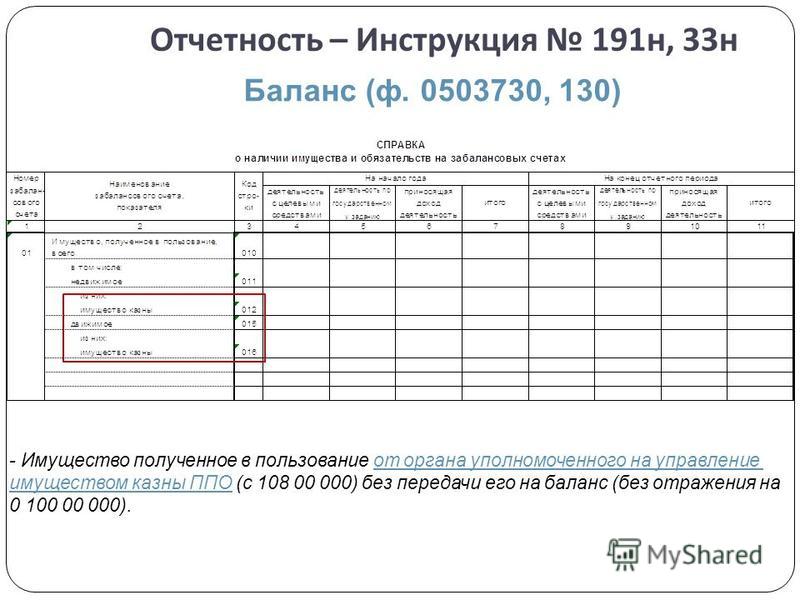

Отчет о принятых расходных обязательствах по приносящей доход деятельности ф. Кредитовый остаток по коду счета отражается в положительном значении. Главный распорядитель бюджетных средств, главный администратор источников финансирования дефицита бюджета, главный администратор доходов бюджета формирует консолидированную Справку ф. Пользователь бюджетной отчетности обязан по просьбе субъекта бюджетной отчетности, предоставившего отчетность, проставить на копии бюджетной отчетности отметку о дате ее представления и, в случае получения положительного результата по факту проведения камеральной проверки бюджетной отчетности - отметку о дате принятия бюджетной отчетности. Распорядитель бюджетных средств, администратор источников финансирования дефицита бюджета, администратор доходов бюджета, осуществляющие отдельные полномочия главного администратора формирует консолидированную Справку ф. Баланс по поступлениям и выбытиям бюджетных средств ф. Показатели, отраженные в Приложении ф. Финансовый орган соответствующего консолидированного бюджета отражает показатели Таблицы на основании показателей консолидированных Справок ф. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете ф. Финансовый орган, уполномоченный формировать бюджетную отчетность об исполнении соответствующего консолидированного бюджета, составляет Пояснительную записку ф.

Об утверждении Административного регламента Федерального казначейства по исполнению государственной функции по формированию бюджетной отчетностиВ разделе "Обязательства" отражаются остатки кредиторской задолженности получателя бюджетных средств, администратора источников финансирования дефицита бюджета по счетам бюджетного учета: строка 470 - сумма строк 471, 472, 473, 474; строка 471 - остаток по счету 030110000 "Расчеты по долговым обязательствам в рублях"; строка 472 - остаток по счету 030120000 "Расчеты по долговым обязательствам по целевым иностранным кредитам заимствованиям "; строка 473 - остаток по счету 030130000 "Расчеты с кредиторами по государственным муниципальным гарантиям"; строка 474 - остаток по счету 030140000 "Расчеты по долговым обязательствам в иностранной валюте"; строка 490 - остаток по счету 030200000 "Расчеты по принятым обязательствам"; строка 510 - остаток по счету 030300000 "Расчеты по платежам в бюджеты"; строка 511 - остаток по счету 030301000 "Расчеты по налогу на доходы физических лиц"; строка 512 - остаток по счету 030302000 "Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", дебетовый остаток по счету отражается со знаком "минус"; строка 513 - остаток по счету 030303000 "Расчеты по налогу на прибыль организаций", дебетовый остаток по счету отражается со знаком "минус"; строка 514 - остаток по счету 030304000 "Расчеты по налогу на добавленную стоимость", дебетовый остаток по счету отражается со знаком "минус"; строка 515 - остаток по счету 030305000 "Расчеты по прочим платежам в бюджет", дебетовый остаток по счету отражается со знаком "минус"; строка 516 - остаток по счету 030306000 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний", дебетовый остаток по счету отражается со знаком "минус"; строка 530 - сумма строк 531-534; строка 531 - остаток по счету 030401000 "Расчеты по средствам, полученным во временное распоряжение"; строка 532 - остаток по счету 030402000 "Расчеты с депонентами"; строка 533 - остаток по счету 030403000 "Расчеты по удержаниям из выплат по оплате труда"; строка 534 - остаток по счету 030404000 "Внутриведомственные расчеты", дебетовый остаток по счету отражается со знаком "минус"; строка 600 - сумма строк 470, 490, 510, 530. В графе 6 отражается объем поступлений на счета Федерального казначейства в иностранной валюте в соответствии с Уведомлениями Федерального казначейства о поступлениях в иностранной валюте ф. Субъект бюджетной отчетности, ответственный за формирование сводной и или консолидированной бюджетной отчетности далее в целях настоящей Инструкции - пользователь бюджетной отчетности. обязан производить проверку предоставленной ему бюджетной отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и актами пользователя бюджетной отчетности, устанавливающими дополнительные формы согласно пункту 5 настоящей Инструкции, путем выверки показателей представленной отчетности по установленным соответственно Министерством финансов Российской Федерации и пользователем бюджетной отчетности контрольным соотношениям далее в целях настоящей Инструкции - камеральная проверка бюджетной отчетности. Федеральный закон «О бухгалтерском учете» от 21. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете ф. При этом в графы 5, 6 не включаются данные по операциям главного администратора администратора источников финансирования дефицита бюджета по перечислению денежных средств администратору источников финансирования дефицита бюджета на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, отражаемые в корреспонденции с соответствующими счетами счета 130404000 "Внутриведомственные расчеты", и восстановлению указанных средств.

Данные по строке 720 отражаются в положительном значении. Информация в таблице характеризует результаты анализа исполнения текстовых статей закона решения о бюджете, имеющих отношение к деятельности субъекта бюджетной отчетности. Показатели в графе 7 по строкам 010-019, 070-110, 130-250, 320, 360, 420, 440, 450 должны равняться сумме показателей графы 4 и 5 соответствующих строк, за минусом показателей графы 6. Составление сводных консолидированных приложений осуществляется в соответствии с положениями пункта 175 настоящей Инструкции.

Графы 4, 6, 10 не заполняется. Указанные и другие нарушения, установленные в ходе проверки, имеют стоимостную оценку в общей сумме 10890,1 тыс.

31 декабря 2008 г. Министром финансов РФ А.Л. Кудриным подписан приказ № 148н об утверждении Инструкции по бюджетному учету (далее - Инструкция № 148н).

Новая Инструкция по бюджетному учету, подписанная в самый канун 2009 г. стала уже третьей по счету с момента начала реформ в государственном секторе экономики. Напомним, что система бюджетного учета начала формироваться в 2005 г.

С 1 января 2009 г. система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств субъектов бюджетного учета и об операциях, приводящих к их изменению, включают в т. ч. сведения:

Кроме того, Инструкцией № 148н предлагается несколько иная "идеология" санкционирования расходов: введены новые счета в раздел 5 Плана счетов, уточнено применение ранее используемых счетов.

Обратим внимание, что термин "сметные назначения по приносящей доход деятельности" не имеет определения в Бюджетном Кодексе РФ (далее - БК РФ). Поэтому пока затруднительно квалифицировать сметные назначения по приносящей доход деятельности как объект бюджетного учета.

Напомним, что в ст. 6 и 221 БК РФ дается расшифровка понятия "бюджетная смета". Тем не менее, в ряде приказов Федерального казначейства термин "сметные назначения" уже давно используется. Например, в приказе от 01.09.2008 № 88н в п. 1.2 приводится определение термина "смета доходов и расходов по приносящей доход деятельности" При этом одна из форм, утвержденных данным приказом называется "Сведения о сметных назначениях, содержащихся в смете доходов и расходов по приносящей доход деятельности" (код формы по КФД 0531737). Очевидно, что в скором времени в Бюджетный кодекс РФ будут внесены соответствующие дополнения.

При этом, все так же остается не решенным вопрос о моменте принятия к учету бюджетных обязательств. Однако теперь в п. 239 Инструкции № 148 указано, что основанием для бюджетного учета операций санкционирования расходов как по бюджетной деятельности, так и по приносящей доход деятельности являются первичные документы, установленные финансовым органом соответствующего бюджета. Таким образом, разработка методологии учета санкционирования расходов возложена на финансовые органы.

В План счетов внесены изменения в названия некоторых счетов. Так, например, синтетический счет 0 302 00 теперь называется "Расчеты по принятым обязательствам" (его прежнее название - "Расчеты с поставщиками и подрядчиками"), а счет 0 205 00 назван "Расчеты по доходам" (прежнее название - "Расчеты с дебиторами по доходам").

Кроме того, добавлены четыре новых забалансовых счета:

Все вышеназванные изменения не могут не отразиться на формировании отчетной информации в соответствующих формах отчетности. Тем не менее, Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденная приказом Минфина России от 13.11.2008 № 128н, не соответствует изменениям и дополнениям новой редакции Инструкции по бюджетному учету. Очевидно, что бухгалтерам бюджетных учреждений следует ожидать внесение необходимых изменений в Инструкцию № 128. Можно предположить, что это произойдет в конце 2009 г. перед составлением годового отчета.

В Инструкции № 148н наиболее детально проработана часть IV "О порядке учета операция по централизованному снабжению материальными ценностями". Однако, ряд положений этой части Инструкции не соответствуют сложившейся практике осуществления поставок в рамках централизованного снабжения. Поэтому предложенная схема учета операций, скорей всего, вызовет нарекания, как со стороны главных распорядителей бюджетных средств, так и со стороны подведомственных им учреждений.

Бухгалтеру на заметкуЕсли земельный участок, предоставленный ФГУП (воинскому формированию), изъят из оборота или ограничен в обороте, он не облагается земельным налогом.

Письмо Минфина России от 16.12.2008 № 03-05-04-02/74

*В Плане счетов Инструкции № 148н отсутствует забалансовый счет с номером 21.

Статья А.Беляева, опубликованная в журнале "Бюджетные организации: акты и комментарии для бухгалтера", 2009, N 1.

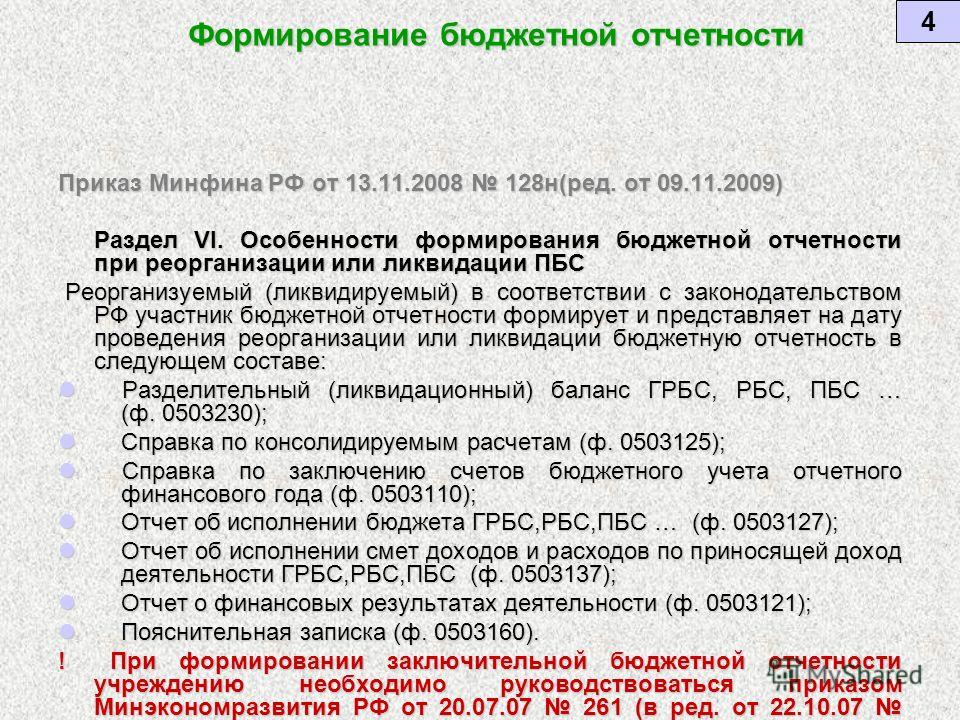

Принятие новой Инструкции по составлению и представлению годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 13.11.2008 N 128н (далее - Инструкция N 128н), стало следствием изменений бюджетного законодательства, внесенных Федеральным законом от 26.04.2007 N 63-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации". В основном изменения в Инструкцию N 128н носят косметический характер. При этом, учитывая, что таких изменений много, целесообразно было издать новую инструкцию, чем вносить коррективы в ранее действовавшую Инструкцию по составлению и представлению годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденную Приказом Минфина России от 24.08.2007 N 72н (далее - Инструкция N 72н).

Инструкция N 128н вступила в силу с 1 января 2009 г. то есть сдача отчетности на 01.01.2009 производится в соответствии с новыми требованиями. Соответственно, с указанной даты прекртила действовать Инструкция N 72н.

Инструкция N 128н, как и Инструкция N 72н, состоит из шести разделов. Перечислим их:

1. Общие положения.

2. Порядок составления бюджетной отчетности главным распорядителем (распорядителем), получателем средств бюджета, органом, организующим исполнение бюджета.

3. Порядок составления бюджетной отчетности об исполнении консолидированного бюджета бюджетной системы РФ органом, организующим исполнение бюджета.

4. Порядок составления бюджетной отчетности по кассовому обслуживанию исполнения бюджета органом, осуществляющим кассовое обслуживание исполнения бюджета.

5. Особенности составления и представления бюджетной отчетности администраторами поступлений в бюджеты бюджетной системы РФ.

6. Особенности формирования бюджетной отчетности при реорганизации или ликвидации получателя средств бюджета.

Как и ранее действовавшая, Инструкция N 128н регулирует составление и представление отчетности главными распорядителями, распорядителями, получателями бюджетных средств, администраторами поступлений в бюджет, органами, организующими исполнение бюджетов, органами, осуществляющими кассовое обслуживание исполнения бюджетов. Инструкция N 128н к указанному списку добавила главных администраторов, администраторов источников финансирования дефицита бюджетов, финансовые органы РФ, субъектов РФ, муниципальные образования и органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами.

Бюджетная отчетность представляется на бумажных носителях и (или) в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи с обязательным обеспечением защиты информации в соответствии с законодательством РФ.

Данные субъекты представляют отчетность в соответствии с утвержденными формами. Сравнивая указанные формы отчетности, стоит отметить, что для некоторых субъектов их перечень изменен. В частности, финансовые органы представляют помимо предусмотренных ранее в Инструкции N 72н форм отчетности также Отчет о финансовых результатах деятельности (ф. 0503121). Кроме того, состав представляемых форм отчетности для финансового органа, уполномоченного на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета РФ, увеличился за счет включения в него Справки по консолидируемым расчетам (ф. 0503125).

Следует сказать, что перечень указанных форм отчетности не является исчерпывающим. Дополнительные формы бюджетной отчетности могут устанавливаться:

- главным распорядителем бюджетных средств;

- главным администратором доходов бюджета;

- главным администратором источников финансирования дефицита;

- финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета бюджетной системы РФ;

- органом, осуществляющим кассовое обслуживание исполнения бюджета.

В частности, дополнительные формы бюджетной отчетности введены Минсельхозом России в Приказе от 04.02.2008 N 29, Минздравсоцразвития России в Приказе от 17.01.2008 N 13.

Изменен перечень участников бюджетного процесса, представляющих бюджетную отчетность вышестоящим органам, а именно: Инструкция N 128н дополнила его администратором дохода бюджета и администратором источников финансирования дефицита бюджета.

Как было определено в Инструкции N 72н, ведение бюджетного учета поручалось на договорных началах как специализированной организации, так и централизованной бухгалтерии и, соответственно, обязанности по составлению и подписи отчетности возлагалась на указанные субъекты. Однако с 1 января 2009 г. речь идет только о централизованной бухгалтерии.

Как и ранее, бюджетная отчетность составляется на основе:

- данных главной книги и (или) других регистров бюджетного учета, установленных законодательством РФ, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета;

- показателей форм бюджетной отчетности, обобщенных путем суммирования одноименных показателей по соответствующим строкам и графам с исключением взаимосвязанных показателей по консолидируемым позициям форм бюджетной отчетности.

Порядок составления бюджетной отчетности

главным распорядителем, распорядителем, получателем

бюджетных средств, главным администратором, администратором

источников финансирования дефицита бюджета,

главным администратором, администратором доходов бюджета,

Баланс главного распорядителя, распорядителя, получателя

бюджетных средств, главного администратора, администратора

источников финансирования дефицита бюджета, главного

администратора, администратора доходов бюджета (ф. 0503130)

Баланс (ф. 0503130) формируется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета по состоянию на 1 января года, следующего за отчетным, и включает в себя следующие разделы:

1. Нефинансовые активы.

2. Финансовые активы.

4. Финансовый результат.

Основное изменение, внесенное в Баланс (ф. 0503130), касается перечня лиц, имеющих право составлять сводный Баланс (ф. 0503130). Если ранее таким правом обладал только главный распорядитель (распорядитель) средств бюджета, то теперь в соответствии с поправками перечень дополнен главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, источников финансирования дефицита бюджета, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, доходов бюджета.

Справка по консолидируемым расчетам (ф. 0503125)

В указанную форму отчетности внесены самые значительные изменения по сравнению с аналогичной формой, представленной в Инструкции N 72н.

Ее также формируют как получатели бюджетных средств, администраторы источников финансирования дефицита бюджета, администраторы доходов, так и финансовые органы. Данные получателями и администраторами формируются отдельно по бюджетной и внебюджетной деятельности ежемесячно нарастающим итогом с начала финансового года на основании сведений, отраженных на отчетную дату по следующим счетам:

- 0 304 04 000 - для консолидации внутренних расчетов между главным распорядителем, распорядителем и получателями бюджетных средств, администраторами источников финансирования дефицита бюджета по движению между ними финансовых, нефинансовых активов и обязательств, в том числе в рамках приносящей доход деятельности в части денежных расчетов между головным учреждением и обособленным подразделением без юридического лица;

- 0 401 01 241, 0 401 01 180 - для консолидации расчетов по безвозмездной и безвозвратной передаче (получению) финансовых, нефинансовых активов и обязательств между учреждениями, подведомственными разным главным распорядителям средств одного бюджета, а также между главным распорядителем (распорядителем) бюджетных средств и подведомственными им учреждениями в рамках приносящей доход деятельности, в том числе по централизации и распределению денежных средств;

- 1 401 01 251, 1 401 01 151, 1 302 12 830 - для консолидации расчетов по безвозмездной и безвозвратной передаче (получению) финансовых, нефинансовых активов и обязательств между учреждениями разных бюджетов бюджетной системы Российской Федерации;

- 1 205 05 560, 1 205 05 660, 1 206 12 560, 1 206 12 660 - для консолидации расчетов по поступлениям (перечислениям) авансов в порядке межбюджетных отношений между бюджетами бюджетной системы Российской Федерации и их возвратам;

- 1 207 02 540, 1 301 01 710 - для консолидации расчетов по предоставлению бюджетных кредитов и осуществлению заимствований между бюджетами бюджетной системы Российской Федерации, в том числе в части начисленных сумм процентов, штрафных санкций, пеней и иных поступлений (выбытий) по предоставленным бюджетным кредитам (полученным долговым обязательствам);

- 1 207 02 640, 1 301 01 810 - для консолидации расчетов по возврату бюджетных кредитов и погашению заимствований между бюджетами бюджетной системы Российской Федерации, в том числе в части оплаченных процентов, штрафных санкций, пеней и иных поступлений (выбытий) по предоставленным бюджетным кредитам (полученным долговым обязательствам);

- 1 206 12 000, 1 205 05 000 - для консолидации сумм дебиторской задолженности по неиспользованным суммам авансовых перечислений (поступлений) между бюджетами бюджетной системы Российской Федерации;

- 1 207 02 000, 1 301 01 000 - для консолидации сумм дебиторской и кредиторской задолженности по внутренним долговым обязательствам между бюджетами бюджетной системы Российской Федерации.

Аналогично нарастающим итогом формируются данные Справки (ф. 0503125), составляемой финансовыми органами. При этом в Инструкцию N 128н внесено дополнение по счетам, на основании которых составляется такая справка. В частности, в дополнение к указанным в Инструкции N 72н счетам добавлены счета 0 211 00 660, 0 212 00 660, 0 308 00 830, 0 309 00 830.

Следующее изменение коснулось заполнения получателем средств Справки (ф. 0503125) по коду счета 0 304 04 000. Так, например, более развернуто представлен порядок формирования строк "Итого" в графах 5, 6, 7, 8 по строкам "В том числе по номеру (коду) счета", "Денежные расчеты" и "Неденежные расчеты". Кроме того, при формировании Справки (ф. 0503125) по внебюджетной деятельности графы 5, 6, 7, 8 строки "Неденежные расчеты" не заполняются.

Аналогичным образом изложен порядок формирования получателями средств Справки (0503125) по счетам 0 401 01 241 и 0 401 01 180.

При заполнении Справки (ф. 0503125) по счету 1 401 01 251 в графе 3 указываются коды административно-территориального образования соответствующего бюджета бюджетной системы РФ согласно Общероссийскому классификатору (далее - ОКАТО). В целях обеспечения консолидации взаимозависимых показателей межбюджетных расчетов в графах и кодовых зонах форм бюджетной отчетности, предусматривающих отражение кода ОКАТО контрагента, для отражения расчетов с федеральным бюджетом, государственными внебюджетными фондами применяются следующие коды:

- федеральный бюджет - 00 000 001;

- бюджет ПФР - 00 000 006;

- бюджет ФФСР - 00 000 007;

- бюджет ФФОМС - 00 000 008;

- бюджет ТФОМС - 00 000 009. При этом 1 - 2 разряды кода ОКАТО ТФОМС должны соответствовать 1 - 2 разрядам кода ОКАТО субъекта РФ, утверждающего бюджет ТФОМС, 3 - 5 разряды должны соответствовать 3 - 5 разрядам кода ОКАТО административного округа, входящего в состав субъекта РФ.

По названному счету не заполняется строка "Денежные расчеты" (Справка (ф. 0503125)). Аналогично не заполняется эта же строка по коду счета 1 401 01 151. Кроме того, при заполнении графы 5 данной справки по строкам "Денежные расчеты", "Неденежные расчеты" указывается номер соответствующего счета по консолидируемым расчетам, содержащий в соответствующих разрядах номера счета бюджетного учета: код главы по БК, коды разделов, подразделов расходов бюджета; коды группы, подгруппы источников финансирования дефицита бюджета, коды видов доходов бюджета.

Помимо кодов счетов 0 211 00 560 и 0 212 00 560 Справка (ф. 0503125) также одновременно заполняется и по кодам счетов 0 211 00 660, 0 212 00 660. Аналогично, то есть с указанием этих счетов, заполняются строки "В том числе по номеру (коду) счета", "Денежные расчеты", "Неденежные расчеты" по графе 5.

Еще одно дополнение связано с формированием показателей графы 6 по строкам "Итого", "в том числе по номеру (коду) счета", "Денежные расчеты", "Неденежные расчеты". В частности, по указанным строкам сумма показателей расчетов, учтенных в разрезе контрагентов по кредиту (графа 7), отражается в отрицательном значении.

Также уточнено, что помимо кодов счетов 0 308 00 730, 0 309 00 730 Справка (ф. 0503125) одновременно заполняется по кодам счетов 0 308 00 830, 0 309 00 830.

Отчет об исполнении бюджета главного распорядителя

(распорядителя), получателя средств бюджета (ф. 0503127)

Составление названной формы будут осуществлять как получатели и главные распорядители (распорядители) бюджетных средств, так и администраторы поступлений.

Данный отчет включает в себя 3 раздела:

1. Доходы бюджета.

2. Расходы бюджета.

3. Источники финансирования дефицита бюджета.

Составление отчета осуществляется ежеквартально и ежемесячно.

По сравнению с Инструкцией N 72н в Инструкции N 128н изменен порядок заполнения графы 4. Теперь раздел "Источники финансирования дефицита бюджета" оформляется главными администраторами (администратором) источников финансирования дефицита бюджета, тогда как ранее этот раздел заполняли и главные распорядители средств бюджета.

В отношении заполнения последними раздела "Расходы бюджета" уточнено, что указанный раздел по счету 1 503 10 000 формируется исходя из суммы доведенных бюджетных ассигнований на текущий финансовый год согласно утвержденной бюджетной росписи с учетом последующих изменений, оформленных в установленном порядке на отчетную дату.

Отчет об исполнении сметы доходов и расходов по приносящей

доход деятельности главного распорядителя (распорядителя),

получателя средств бюджета (ф. 0503137)

В отличие от предыдущей формы отчета указанная форма составляется ежеквартально. При этом Отчет (ф. 0503137) состоит из трех аналогичных предыдущему отчету разделов.

Его изменение затронуло также заполнение графы 4. В частности, теперь будут заполняться строки 820, 821 и 822 раздела "Источники финансирования дефицита", а именно по указанным строкам отражаются плановые показатели поступлений, выбытий денежных средств при осуществлении расчетов между головным учреждением и его обособленным подразделением без образования юридического лица через счета, открытые для отражения операций в рамках приносящей доход деятельности, в следующем порядке:

- по строке 821 отражается плановый показатель поступлений денежных средств, показатель отражается со знаком "минус";

- по строке 822 отражается плановый показатель выбытий денежных средств, показатель отражается со знаком "плюс";

- показатель по строке 820 равен сумме строк 821 и 822.

Отчет о финансовых результатах деятельности (ф. 0503121)

Указанный отчет составляется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета на 1 января года, следующего за отчетным.

В данном отчете по сравнению с отчетом, представленным в Инструкции N 72н, уточнено, что графы 5 по строкам 020, 050, 191, 192, 231, 241 не заполняются.

Из Бюджетного кодекса РФ

распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) - орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, бюджетное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств;

Цитаты из приказа №157н

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА субъекта учета - основывается на едином взаимосвязанном технологическом процессе обработки первичных (сводных) учетных документов и отражения операций по соответствующим счетам Рабочего плана счетов при условии обеспечения полной сохранности первичных (сводных) учетных документов и регистров бухгалтерского учета;

ЭУП ЭУП Электронное учебное пособие Раздел 3. ОРГАНИЗАЦИЯ И ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ВО ВНЕБЮДЖЕТНЫХ ФОНДАХ Тема 2. Организация и особенности бухгалтерского учета во внебюджетных фондах Цель — изучение нормативного регулирования ведения бухгалтерского учета во внебюджетных фондах действующих на территории Российской Федерации. Задачи: изучить правовое и методическое регулирование бюджетного учета для каждого внебюджетного фонда России; изучить особенности бюджетного учета внебюджетных фондов. Оглавление Региональные и территориальные отделения внебюджетных фондов — распорядители бюджетных средств бюджетной системы РФ, имеющие право на получение бюджетных средств. Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации, Федеральный и территориальные фонды обязательного медицинского страхования далее - внебюджетные фонды РФ организуют бухгалтерский учет в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом «О бухгалтерском учете», бюджетным законодательством, иными нормативными правовыми актами Российской Федерации. Методические указания по организации бюджетного учета разрабатываются для каждого фонда с учетом особенностей и специфики учета каждого внебюджетного фонда. Рабочий план счетов для каждого фонда подготовлен в соответствии с приказом Министерства финансов Российской Федерации от 30. В бюджетном учете внебюджетных фондов на отдельных субсчетах выделен учет внутрибюджетных поступлений и внутрибюджетных перечислений. К этим счетам предусмотрены субсчета аналитического учета по видам поступлений и перечислений что соответствует бюджетным статьям по этим операциям. Основными задачами бюджетного учета в исполнительных органах внебюджетных фондов являются: формирование полной и достоверной информации о состоянии активов и обязательств учреждений социально-трудовой сферы, а также о финансовых результатах их деятельности; формирование полной и достоверной информации об исполнении бюджетов всех уровней бюджетной системы Российской Федерации во внебюджетных фондах; обеспечение контроля за соответствием законодательству Российской Федерации операций, осуществляемых в ходе исполнения бюджетов всех уровней бюджетной системы Российской Федерации в социально-трудовой сфере, а также контроля за составлением активов и выполнением обязательств внебюджетных фондов; обеспечение внутренних и внешних пользователей отчетностью о состоянии активов и обязательств внебюджетных фондов. Учетная политика внебюджетных фондов РФ реализуется через: план счетов бюджетного учета; порядок отражения операций по исполнению бюджета внебюджетных фондов РФ на счетах бюджетного учета; перечень типовых корреспонденций счетов бюджетного учета во внебюджетных фондах РФ; иные вопросы организации бюджетного учета. За организацию бюджетного учета, соблюдение законодательства при выполнении хозяйственных операций в исполнительных органах внебюджетных фондов несет ответственность руководитель учреждения. За ведение бюджетного учета, своевременное представление полной и достоверной бюджетной отчетности учреждением несет ответственность главный бухгалтер исполнительных органов внебюджетных фондов. Главный бухгалтер подчиняется непосредственно председателю фонда и обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. В обязанности бухгалтерских служб в исполнительных органах внебюджетных фондов входит: ведение бюджетного учета; предварительный контроль соответствия заключенных договоров лимитам бюджетных обязательств; контроль своевременного и правильного оформления первичных учетных документов; контроль правильного и экономного расходования средств в соответствии с целевым назначением, указанным в бюджетных сметах учреждения; контроль сохранности денежных средств и материальных ценностей в местах их хранения и эксплуатации; контроль своевременного выполнения финансовых обязательств, возникающих в процессе исполнения бюджета; контроль исполнения выданных доверенностей на получение имущества; участие в проведении инвентаризации имущества и обязательств, отражение в учете результатов инвентаризации; инструктаж материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении; составление и представление в установленном порядке и в предусмотренные сроки бюджетной отчетности; хранение документов первичных учетных документов, регистров бюджетного учета, бюджетной отчетности в соответствии с правилами организации государственного архивного дела. Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций. По истечении отчетного периода данные оборотов по счетам из журналов операций записываются в Главную книгу. По истечении каждого отчетного месяца первичные учетные документы, относящиеся к соответствующим журналам операций, должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за несколько месяцев в одну папку. На обложке следует указать: наименование исполнительного органа внебюджетного фонда РФ; название и порядковый номер папки дела ; отчетный период - год и месяц; начальный и последний номера журналов операций; количество листов в папке деле. В случае пропажи или уничтожения первичных учетных документов и регистров бюджетного учета руководитель исполнительного органа внебюджетного фонда РФ назначает приказом комиссию по расследованию причин их пропажи или уничтожения. При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляются актом, который утверждается руководителем исполнительного органа внебюджетного фонда РФ. Копия акта направляется в вышестоящий орган внебюджетного фонда РФ. Инвентаризация имущества, финансовых активов и обязательств проводится исполнительным органом внебюджетного фонда РФ в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации. Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета в базах данных используемого программного комплекса. Автоматизация осуществляется с использованием для каждого внебюджетного фонда РФ Единой интегрированной информационной системы. При ведении бюджетного учета автоматизированным способом обнаруженные в выходных формах документов ошибки исправляются датой обнаружения ошибки с обязательным оформлением Справки форма 0504833подтверждающей внесение исправлений. Без документального оформления любые исправления непосредственно в электронных базах данных не допускаются. При выведении регистров бюджетного учета на бумажные носители допускается отличие выходной формы документа машинограммы от утвержденной формы документа, при условии, что реквизиты и показатели выходной формы документа машинограмме содержат соответствующие реквизиты и показатели регистров бюджетного учета, предусмотренные Методическими указаниями и соответствующими утверждающими документами внебюджетных фондов РФ. Отражение операций при ведении бюджетного учета исполнительными органами внебюджетных фондов РФ осуществляется в соответствии с Планом счетов бюджетного учета и Методическими указаниями. Номер счета Плана счетов бюджетного учета состоит из 26 разрядов. Разряды 18 — 26 образуют код счета бюджетного учета. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета очередного финансового года не переходят. Отчетность составляется и предоставляется вышестоящему органу в порядке, предусмотренном для бюджетных учреждений. Органы управления государственными и территориальными государственными внебюджетными фондами, осуществляющие исполнение соответствующих бюджетов, составляют и представляют отчетность об исполнении бюджетов по формам согласно Инструкции «О порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ», утвержденной приказом Министерства финансов Российской Федерации от 13. В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для организации своей системы по согласованию соответственно с Министерствами финансов Российской Федерации Для каждого внебюджетного фонда разработаны специализированные приложения к балансу исполнения бюджетов каждого фонда, которые утверждены по согласованию с Министерствами финансов РФ, постановлениями соответствующего внебюджетного фонда. При разработке дополнительных форм отчетности учитывались особенности и специфика каждого внебюджетного фонда и возможность контроля за правильным и экономным расходованием средств в соответствии с целевым назначением, указанным в бюджетных сметах фондов. Бюджетная отчетность подписывается руководителем и главным бухгалтером соответствующего внебюджетного фонда. Формы бюджетной отчетности, содержащие плановые и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы. Получатель бюджетных средств представляет бюджетную отчетность своему вышестоящему распорядителю главному распорядителю бюджетных средств в установленные им сроки. Главный распорядитель на основании представленной распорядителями и получателями бюджетных средств бюджетной отчетности составляет консолидированную бюджетную отчетность и представляет ее финансовому органу соответствующего бюджета в установленные сроки. Финансовый орган на основании представленной ему консолидированной бюджетной отчетности составляет консолидированную бюджетную отчетность об исполнении бюджета и представляет ее финансовому органу, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета в установленные им сроки. Бухгалтерская отчетность за соответствующий финансовый год внебюджетных фондов, источниками образования средств, которых являются предусмотренные законодательством Российской Федерации обязательные отчисления, производимые юридическими и физическими лицами, подлежит обязательной аудиторской проверке. Наиболее сложной является мобилизация средств в доходную часть бюджетов внебюджетных фондов. Система платежей включает в себя ЕСН и страховые взносы. Условия начисления этих платежей и порядок их уплаты в бюджеты внебюджетных фондов в целом для всех фондов одинаковы. Законом определено, что как ЕСН, так и страховые взносы имеют строго целевые назначения. Вместе с тем, за счет этих платежей образуются доходы, имеющие различное целевое назначение. Так, ЕСН в определенных частях зачисляется и в федеральный бюджет, и во внебюджетные фонды. Но во внебюджетные фонды они зачисляются не напрямую. Сначала эти доходы, как налоговые, поступают в федеральный бюджет, а затем перечисляются во внебюджетные фонды. Так, из федерального бюджета они направляются: в федеральный бюджет для финансирования базовой части трудовой пенсии; в ФСС РФ для финансирования расходов фонда; в ФФОМС и ТФОМС для финансирования соответствующих расходов по оказанию медицинской помощи населению. Денежные средства внебюджетных фондов хранятся на счетах Центрального банка Российской Федерации и его территориальных учреждений, а также на счетах иных банков, определяемых в установленном порядке. Для хранения и учета средств внебюджетным фондам, отделениям филиалам отделений внебюджетных фондов открываются текущие счета на балансовом счете отделений банка для каждого внебюджетного фонда. Счета открываются в порядке, установленном Центральным банком Российской Федерации. На текущие счета отделений филиалов отделений Фондов с лицевых счетов органов федерального казначейства зачисляются суммы: единого социального налога, пеней, штрафов, а также недоимок, пеней и штрафов по страховым взносам во внебюджетные фонды Российской Федерации; единого сельскохозяйственного налога; единого налога на вмененный доход для отдельных видов деятельности; единого налога, уплачиваемого организациями индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения. На указанные текущие счета отделений филиалов отделений Фондов зачисляются также суммы: страховых взносов, добровольно уплачиваемых во внебюджетные фонды отдельными категориями страхователей; полученные в порядке финансирования от вышестоящих органов Фондов с их текущих счетов, а также в порядке расчетов отделений филиалов отделений Фондов с организациями; прочих поступлений в том числе возврат расходов прошлых лет, поступления от реализации в установленном порядке имущества, находящегося в оперативном управлении внебюджетных фондов их отделений. Средства, поступившие с лицевых счетов органов федерального казначейства на текущие счета филиалов отделений Фонда, каждый первый рабочий день недели полностью перечисляются платежным поручением на текущие счета отделений Фондов. С текущих счетов внебюджетных фондов, отделений филиалов отделений внебюджетных фондов производятся все расходы, установленные законодательно для каждого внебюджетного фонда. Другие операции по расходованию средств с данных счетов не производятся. С целью обеспечения финансовой устойчивости системы ОМС территориальный фонд разрабатывает проект бюджета, сбалансированный по объемам государственных обязательств по предоставлению населению бесплатной медицинской помощи в рамках территориальной программы обязательного медицинского страхования, утвержденной в установленном порядке. Бюджет территориального фонда представляет собой форму образования и расходования денежных средств, который формируется вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначен для реализации конституционных прав граждан на охрану здоровья и медицинскую помощь. Бюджет территориального фонда составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря. При составлении проекта бюджета территориального фонда в обязательном порядке должно обеспечиваться соблюдение следующих основных принципов: соответствие доходов и расходов сбалансированность бюджета ; полнота отражения доходов и расходов бюджета; достоверность бюджета наличие источников доходов, определенных в соответствии с законодательством Российской Федерации ; принцип адресности и целевого характера средств обязательного медицинского страхования соответствие расходов основным задачам и функциям территориального фонда, определенным законодательством Российской Федерации ; эффективность и экономность использования денежных средств обязательного медицинского страхования. Бюджет территориального фонда в форме проекта закона субъекта Российской Федерации с пояснительной запиской, одобренный правлением территориального фонда, в установленные сроки представляется Федеральному фонду ОМС. В проекте закона о бюджете территориального фонда должны содержаться основные характеристики бюджета. К основным характеристикам бюджета относятся общий объем доходов бюджета, общий объем расходов бюджета и дефицит бюджета. В бюджете территориального фонда должны содержаться суммы доходов бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации, установлены расходы бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, а также определены источники финансирования дефицита бюджета. Бюджет территориального фонда и отчет об его исполнении составляется в соответствии с кодами бюджетной классификации Российской Федерации, установленными приказом Министерства финансов Российской Федерации от 25. Доходы бюджета территориального фонда, структура расходов бюджета территориального фонда, а также источники финансирования дефицита бюджета территориального фонда утверждаются отдельными приложениями к проекту закона о бюджете территориального фонда. В системе обязательного медицинского страхования участники страхового процесса, а именно фонды ОМС, страхователь работодательстраховая медицинская организация, медицинское учреждение организуют бухгалтерский учет согласно своей специфики, формы собственности и виду деятельности. Законодательно установлены права, обязанности и ответственность участников. Бухгалтерский учет и отчетность в учреждениях здравоохранения, функционирующих в системе обязательного медицинского страхования, осуществляется в соответствии с Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Министерства финансов Российской Федерации от 30. Медицинские учреждения представляют также отчетность территориальным фондам и страховым медицинским организациям по формам отчетности, устанавливаемым Федеральным фондом обязательного медицинского страхования, Министерством здравоохранения Российской Федерации по согласованию с Министерством финансов Российской Федерации. На основании приказа Министерства финансов Российской Федерации от 13. Бухгалтерский учет и отчетность Федерального и территориальных фондов обязательного медицинского страхования ведется в установленном порядке. Бухгалтерская отчетность за соответствующий финансовый год внебюджетных фондов, источниками образования средств которых являются предусмотренные законодательством Российской Федерации обязательные отчисления, производимые юридическими и физическими лицами, подлежит обязательной аудиторской проверке. На примере ТФОМС рассмотрим структуру доходов и расходов. Доходы бюджета территориального фонда обязательного медицинского страхования Код бюджетной классификации РФ Наименование дохода 1000000 Налоговые доходы в том числе: 1010500 Единый социальный налог 1010540 Единый социальный налог, зачисляемый в территориальные фонды обязательного медицинского страхования 1030100 Единый налог, взимаемый в связи с применением упрощенной системы налогообложения 1030110 Единый налог, распределяемый по уровням бюджетной системы Российской Федерации 1030120 Единый минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов 1030200 Единый налог на вмененный доход для отдельных видов деятельности 1051000 Единый сельскохозяйственный налог 1051010 Единый сельскохозяйственный налог, уплачиваемый организациями 1051020 Единый сельскохозяйственный налог, уплачиваемый крестьянскими фермерскими хозяйствами индивидуальными предпринимателями 1400000 Прочие налоги, пошлины и сборы 1400313 Недоимка, пени и штрафы по обязательным поступлениям в территориальные фонды обязательного медицинского страхования 2000000 Неналоговые доходы 2030200 Страховые взносы на обязательное медицинское страхование неработающего населения, уплачиваемые в территориальные фонды обязательного медицинского страхования органами исполнительной власти субъектов Российской Федерации, местного самоуправления 2030201 Недоимка, пени и штрафы по страховым взносам на обязательное медицинское страхование неработающего населения 2090300 Прочие поступления в бюджеты внебюджетных фондов 2090330 Прочие поступления в территориальные фонды обязательного медицинского страхования 3021000 Субвенции территориальным фондам обязательного медицинского страхования Всего доходов Структура расходов бюджета территориального фонда обязательного медицинского страхования Код бюджетной классификации РФ Наименование расхода Здравоохранение и физическая культура Обязательное медицинское страхование Расходы на финансирование территориальной программы обязательного медицинского страхования Расходы на выполнение территориальной программы обязательного медицинского страхования Расходы на выполнение управленческих функций территориальными фондами обязательного медицинского страхования филиалом Расходы на финансирование иных мероприятий, предусмотренных нормативными правовыми актами Российской Федерации по обязательному медицинскому страхованию Расходы на выполнение региональных целевых программ по обязательному медицинскому страхованию Прочие расходы территориальных фондов обязательного медицинского страхования Общее правовое и методологическое руководство бухгалтерским учетом во внебюджетных фондах России осуществляется Правительством РФ и Министерством финансов Российской Федерации. Организация бухгалтерского учета во внебюджетных фондах осуществляется в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом «О бухгалтерском учете», бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и на основе Инструкции по бюджетному учету», утвержденной приказом Министерства финансов Российской Федерации от 30. Для каждого внебюджетного фонда разрабатываются Методические указания по применению Инструкции по бюджетному учету. Как регламентируется бухгалтерский учет во внебюджетных фондах РФ? Законодательные и нормативные акты, регламентирующие особенности организации бухгалтерского учета во внебюджетных фондах. Специфика бухгалтерского учета деятельности внебюджетных фондов. Учет средств, направляемых на решение основных задач внебюджетных фондов. Учет средств, направленных на финансирование административной деятельности внебюджетных фондов. Отчетность, ее виды, порядок составления и предоставления. Источники формирования финансовых средств внебюджетных фондов. Порядок и направления использования денежных средств. Расходование средств из внебюджетных фондов. Налоговый кодекс Российской Федерации. Бюджетный кодекс Российской Федерации. Федеральный закон «О бухгалтерском учете» от 21. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 24. Приказ Министерства финансов РФ от 30. Приказ Министерства финансов Российской Федерации от 13. Приказ Министерства финансов Российской Федерации от 25. Приказ ФФОМС от 09. «Об обеспечении рационального использования средств системы ОМС». Федеральный закон от 21. Федеральный закон от 30. Постановление Правительства РФ от 24. Постановление Правительства РФ от 30. «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей». Постановление Правительства РФ от 28. «О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2006 г. Постановление ФСС РФ от 09. Постановление Правительства РФ от 02. «Об утверждении правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний». Постановление Правительства РФ от 31. «Об утверждении правил отнесения отраслей подотраслей экономики к классу профессионального риска». Постановление Правительства РФ от 18. Версия для печати Хрестоматия Название работы Аннотация Практикумы Название практикума Аннотация Презентации Название презентации Аннотация Тьюторы Тесты.

Рекомендуем: комментарий: