Рейтинг: 4.2/5.0 (1883 проголосовавших)

Рейтинг: 4.2/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Добровольное удержание осуществляется по заявлению самого труженика.

При этом из заработной платы удерживаются суммы, указанные в таком заявлении.

Кто составляет?Заявление на удержание из заработной платы составляет сам работник и подает его в бухгалтерию или руководителю организации.

Он это делает добровольно, по собственному выбору, руководствуясь своей необходимостью, например, для периодической выплаты профсоюзных взносов, внесения дополнительных платежей в пенсионный фонд, для оплаты кредитов и др.

Он это делает добровольно, по собственному выбору, руководствуясь своей необходимостью, например, для периодической выплаты профсоюзных взносов, внесения дополнительных платежей в пенсионный фонд, для оплаты кредитов и др.

Оформляя такое заявление, нужно учитывать письмо Роструда ПР/7156-6-1 в котором разъясняется, что ограничения размера удержаний из заработной платы 138-я статья ТК касаются только обязательных вычетов.

Гражданский кодекс РФ. Статья 138. Ограничение размера удержаний из заработной платы Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Поскольку работник в данном случае добровольно распоряжается начисленной ему платой, он ими не связан и может добровольно распорядиться хоть всей суммой.

В каких случаях составляется заявлениеВсе случаи перечислить невозможно: закон никак не ограничивает человека, а у него могут быть самые разные необходимости.

Этот перечень открытый.

Обращаясь работодателю с заявлением, нужно помнить, что он вправе, но не обязан осуществлять эти платежи.

Из этого правила есть исключения: так, согласно 28-й ст. Закона о профсоюзах он не вправе отказаться, обязан производить платежи взносов бесплатно и без задержки.

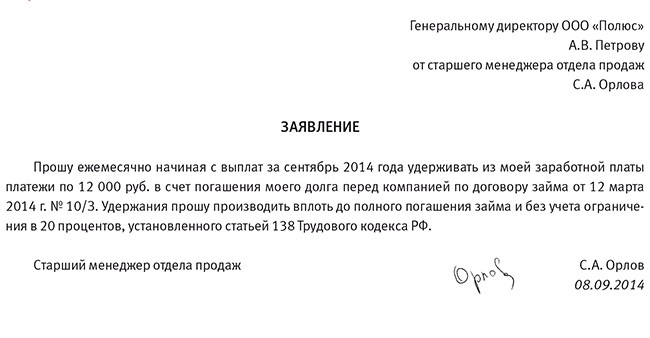

Заем работника у организацииЗаконом это не запрещено, а сделка может быть взаимовыгодной: работник получает заем на более выгодных, чем банковские условиях, а работодатель поощряет ценного труженика, сохраняет его лояльность и заинтересованность.

Данные отношения не являются трудовыми и регулируются нормами гражданского права 42-я глава ГК.

Данные отношения не являются трудовыми и регулируются нормами гражданского права 42-я глава ГК.

Форма договора только письменная 1-ячасть 808-й ст., сумма ничем не ограничена, заем может быть процентным и беспроцентным 809-я ст., проценты выплачиваются ежемесячно 2-я ч. 209-й ст., обычно указывают срок, очень важное условие — порядок возврата суммы 809-я ст.

Один из способов возврата займа – удержание причитающихся займодателею — работодателю сумм из оплаты работника — заемщика.

Гражданский кодекс РФ. Статья 808. Форма договора займа

Гражданский кодекс РФ. Статья 809. Проценты по договору займа

Это обязательно должно быть прописано в договоре, поскольку без согласия работника (его подписи под договором), работодатель такие удержания производить не сможет.

Кроме того, труженик должен оформить соответствующее заявление на имя руководителя организации с просьбой удерживать с такого-то числа из его зарплаты суммы, уплачиваемые по договору займа.

Поскольку эти платежи не обязательные, а осуществляются добровольно, во исполнение условий заключенного договора займа и на основании его заявления, никаких ограничений по размеру не существует.

На удержание алиментовСогласно 2-й части 80-й ст. Семейного Кодекса, родители обязаны содержать своих детей.

Семейный кодекс РФ. Статья 80. Обязанности родителей по содержанию несовершеннолетних детей

Если они этого не делают добровольно – алименты взыскиваются в судебном порядке.

Если они взыскиваются в судебном порядке, на основании исполнительного листа, то это обязательное удержание из заработной платы по заявлению работника.

Если они взыскиваются в судебном порядке, на основании исполнительного листа, то это обязательное удержание из заработной платы по заявлению работника.

Оно производится без заявления работника.

Заявление необходимо, если это его добровольное решение, а родители во внесудебном порядке согласовали размер и порядок выплаты алиментов.

В этом случае труженик обращается с заявлением на удержание алиментов из заработной платы к работодателю в котором указывает:

Адресуется руководителю или в бухгалтерию, указываются ФИО работника, в содержательной части заявления обозначается цель удержания – оплата услуг ЖКХ и реквизиты получателя.

Прописывается с какого числа труженик просит производить платежи за жилищно-коммунальные услуги и суммы этих платежей.

Срок удержанияВо всех подобных случаях речь идет о добровольных платежах, осуществляемых работодателем по просьбе работника. Это означает, что срок труженик устанавливает сам.

Либо в заявлении, либо, если конечный срок указан не был, удержание в любой момент можно прекратить, подав еще одно заявление: «о прекращении удержания».

Либо в заявлении, либо, если конечный срок указан не был, удержание в любой момент можно прекратить, подав еще одно заявление: «о прекращении удержания».

В этом существенное отличие добровольных удержаний из зарплаты по заявлению работника, от обязательных. Их сможет прекратить или изменить только судебное решение или принятие нового закона.

Добровольное удержание из заработной платы – это удобное средство, облегчающее жизнь работнику, которому больше не нужно ежемесячно беспокоиться о периодических платежах: выискивать реквизиты, совершать переводы, собирать и хранить платежные документы.

В то же время и получатели платежей чувствуют большую уверенность, поскольку на страже их интересов стоит теперь не только работник, но и его работодатель.

Форма подготовлена с использованием правовых актов по состоянию на 21.01.2011.

Форма разработана для Путеводителя по кадровым вопросам. "Заработная плата. Ответственность за невыдачу заработной платы".

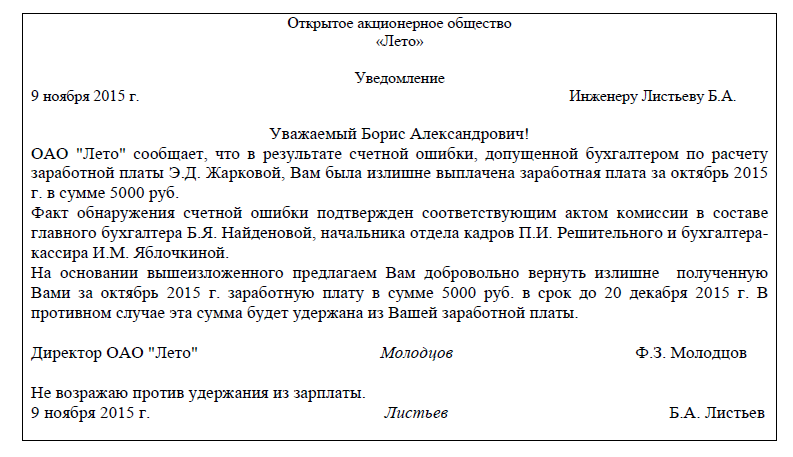

Заявление работника об удержании

суммы, излишне выплаченной ему

вследствие счетных ошибок

(образец заполнения)

Генеральному директору

ООО "Малыш"

Петрову П.П.

Директора по персоналу

Степанова С.С.

Заявление

об удержании из заработной платы

Прошу удержать из причитающейся мне заработной платы за ноябрь 2009 г. 5000 (пять тысяч) рублей в качестве возмещения ООО "Малыш" излишне выплаченных мне 10 ноября 2009 года 5000 (пяти тысяч) рублей из-за счетной ошибки.

Подтверждаю свою готовность полностью и добровольно возместить излишне выплаченную мне сумму, не оспариваю размер и основания удержания из заработной платы.

______________ С.С. Степанов

15 ноября 2009 г.

Как правило, заработная плата – это обязанность работодателя, который должен заплатить работнику определенную сумму за те или иные услуги. Но на практике бывают ситуации, когда работодатель может не выплачивать сотруднику средства или их часть по некоторым причинам.

Как правило, заработная плата – это обязанность работодателя, который должен заплатить работнику определенную сумму за те или иные услуги. Но на практике бывают ситуации, когда работодатель может не выплачивать сотруднику средства или их часть по некоторым причинам.

Какие основания должны быть для удержания выплат и сколько можно удерживать с одной зарплаты? Как правильно оформлять этот факт документально? Давайте вместе разберемся в этих вопросах.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Причины удержанийДля работодателя заработная плата – это одна из самых больших статей расходов на фирму. Для работника же она является основным источником дохода. Именно по этой причине так много разногласий появляется вокруг нее. Так, бухгалтерам необходимо разбираться не только в начислении и перечислении денег, но также и в том, как правильно удерживать суммы с сотрудников по тем или иным причинам.

Удержание зарплаты согласно Трудовому Кодексу Российской Федерации – это невыплата лишь части денег, а не всей суммы целиком.

Если сотрудник считает, что заработная плата была уменьшена незаконно, он может обратиться в суд для выяснения всех обстоятельств. Причем сделать это он может как во время действия трудовых отношений, так и после увольнения.

Согласно статье Трудового Кодекса Российской Федерации, существует сразу несколько причин, согласно которым работнику могут быть урезаны выплаты:

Многие работодатели прибегают к такому методу дисциплинарной ответственности сотрудников, как применение штрафов. Но согласно Трудовому Кодексу, такая ответственность не предусматривает удержание денег из заработной платы, будь то по причине опоздания или другого проступка.

Многие работодатели прибегают к такому методу дисциплинарной ответственности сотрудников, как применение штрафов. Но согласно Трудовому Кодексу, такая ответственность не предусматривает удержание денег из заработной платы, будь то по причине опоздания или другого проступка.

Действия руководителя в данном случае являются неправомерными и могут быть наказуемы со стороны закона:

Существуют ситуации, когда сотрудник сам хочет получить такое удержание. Такие ситуации возможны, когда он взял у начальника заем, а отдавать его хочет из зарплаты. В таком случае работник должен сам написать документ, в котором будет просить удерживать определенную сумму в заранее оговоренные сроки.

Всю подробную информацию о данной процедуре вы можете почерпнуть из следующего видео:

Условия и размерыТрудовой кодекс Российской Федерации ограничивает также и сумму, которая может взиматься с сотрудника по тем или иным причинам:

Как самому составить претензию об оплате задолженности по договору оказания услуг — читайте в этой статье .

Как грамотно составить документДля того чтобы ваше заявление было принято и имело силу, оно должно содержать следующие данные:

Здесь вы можете бесплатно скачать образец данной бумаги

Внешний вид документа может отличаться согласно причинам удержания. Но в любом случае, он должен иметь подобную структуру.

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее - Федеральный закон № 255-ФЗ):

регулирует правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством;

определяет круг лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

устанавливает виды обязательного страхового обеспечения;

регламентирует права и обязанности субъектов обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством;

определяет условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком граждан, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Но дает ли этот закон право удержать излишне начисленную сумму по листку нетрудоспособности? Давайте разбираться.

Согласно ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. В рассма триваемой ситуации федеральным законом, позволяющим производить удержания, является Федеральный закон № 255-ФЗ

По общему правилу в силу п. 4 ст. 15 Федерального закона № 255-ФЗ суммы пособий по временной нетрудоспособности, излишне выплаченные застрахованному лицу, не могут быть с него взысканы.

Исключения (куда же без них!) составляют случаи:

недобросовестности со стороны получателя;

счетной ошибки.

Если будут установлены счетная ошибка или недобросовестность сотрудника, работодатель сможет вернуть излишне выплаченное, удерживая до 20% суммы, причитающейся застрахованному лицу, при каждой последующей выплате пособия либо заработной платы.

Под недобросовестными действиями работника понимаются представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия; сокрытие данных, влияющих на получение пособия и его размер; другие случаи (например, представление фальшивого больничного листа).

Главная сложность заключается в том, что в действующих нормативных актах нет определения счетной ошибки. Раньше это понятие расшифровывалось в постановлении Совета Министров СССР, ВЦСПС от 23.02.1984 № 191 «О пособиях по государственному социальному страхованию», которое в настоящее время утратило силу и не применяется. Под счетной ошибкой понималась именно арифметическая ошибка.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыТК РФ предусматривает как получение зарплаты работниками, так и удержания из нее, причем и в добровольном, и в обязательном порядке. Какими могут быть удержания, на основании какого документа осуществляются их взыскание из заработной платы и как правильно его заполнить?

Что представляет собой удержание и зачем нужен приказ на удержание из заработной платы?

Невыдача определенной части денежных средств, причитающейся работнику в обеспечение требований к нему со стороны третьих лиц либо работодателя, осуществляемая согласно ТК РФ – удержание из заработной платы. Важно не только правильно начислить зарплату работнику, но и грамотно произвести вычет удержаний. Эта операция осуществляется на основании приказа.

Работодатель не вправе вычитать произвольно суммы из зарплаты сотрудников организации, он обязан руководствоваться трудовым законодательством. С этой целью составляется приказ на удержание, где прописываются основные моменты операции. Что указывается в таком приказе?

Где искать рекомендации?Законодательством РФ не предусмотрены специальные формы для составления приказа на удержание, главным требованием является указание о ключевых моментах – с кого, какую именно сумму и на каком основании требуется удержать часть денежных средств.

Порядок, размер и сроки удержаний прописаны в ТК РФ и ФЗ №229. Статьями 137 и 138 ТК РФ регулируется порядок и величина удержаний из зарплаты сотрудников. Статья 101 ФЗ № 229 содержит перечень доходов, на которые вычитание не может быть обращено.

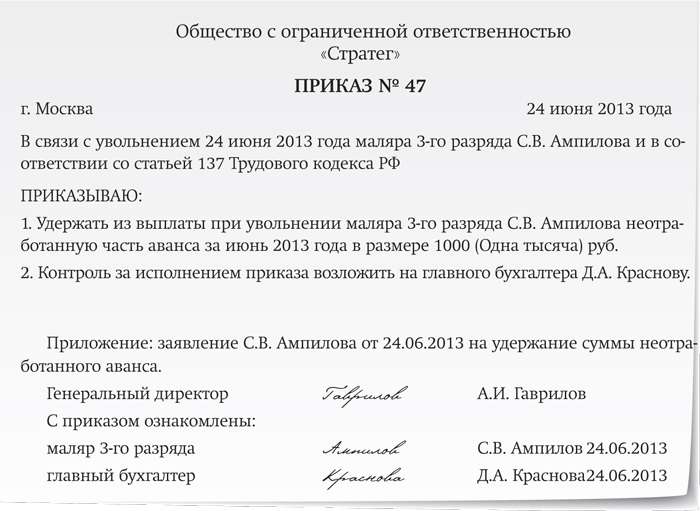

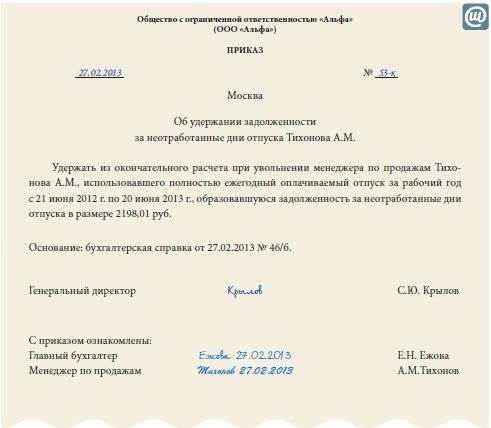

Образец приказа на удержание из з/п и порядок его составления

Прежде чем осуществлять удержание руководителю следует установить точную причину взыскания и при необходимости составить документ, подтверждающий ее (докладная записка от главбуха о выявлении счетной ошибки).

Каждое действие руководителя должно быть письменно подтверждено во избежание споров с проверяющими органами или самим сотрудником. Согласие работника лучше подтверждать подписью и указанием «я не возражаю», «ознакомлен и согласен» и прочее.

Приказ составляется в свободной форме, но из его содержания должно быть понятно с кого производится взыскание, в каком размер и на каком основании.

В приказе указываются следующие данные:

Приказ на удержание из заработной платы — образец заполнения по ОАО:

В случае инициативного (добровольного) удержания, например, для отчислений в счет кредита или оплаты коммуналки, делается приписка: «Удержать в связи с заявлением В.В. Петрова 3 500 рублей».

Заявление на удержание из заработной платы — образец заполнения по ОАО:

Заявление на удержание из заработной платы — образец бланка для заполнения тут.

Нюансы оформления документаЧтобы избежать возможных проблем с органами власти рекомендуется к приказу прикладывать документы, подтверждающие основания взысканий, причину возникновения основания.

После подготовленные бумаги рекомендуется направить сотруднику для ознакомления. В случае согласия он ставит подпись. Если работник отказывается подписывать документ, составляется акт уполномоченным лицом, на котором должны расписаться не менее двух свидетелей.

Узнать, как правильно составить приказ о проведении инвентаризации и скачать образец его заполнения, вы можете здесь.

Руководитель вправе взыскать часть денег в течение месяца со дня окончания срока установленного для погашения задолженности, возврата средств в результате ошибки, и при условии согласия сотрудника.

Документы, по которым были совершены удержания, должны храниться не менее пяти лет.

Приказ на удержание из заработной платы — образец документа вы можете скачать по этой ссылке .

Основания для составления приказаУдержания могут быть:

Удержания из заработной платы по заявлению работникаВ случае если работник добровольно подал заявление на удержание из заработной платы, на основе его и составляется приказ о взыскании. Причинами такого решения могут стать:

О том, как составить приказ и заявление об установлении неполного рабочего времени, вы можете узнать в материалах нашей новой публикации.

Удержания из заработной платы по инициативе работодателяПриказ о взыскании может быть составлен и без согласия работника в случае факта задолженности перед предприятием:

Последний вариант не подлежит уменьшению выплат если:

Удержать часть денежных средств работодатель может только в случае согласия работника, в противном случае взыскание организовывается через суд.

Обязательные удержания из заработной платы сотрудниковК обязательным удержаниям относятся:

Законом предусмотрены доходы, на которые удержания не распространяются:

Полный перечень содержится в ФЗ №229.

Кто и в каком порядке устанавливает минимальный размер оплаты труда сотрудников — читайте в этой статье.

Размер обязательных удержанийТК РФ ограничивает случаи взыскания из заработной платы и размеры таких взысканий:

В случае если сотрудник предприятия, обязанный выплачивать алименты не пришел к соглашению со второй стороной, с его заработной платы делают следующие удержания:

Взыскание из заработной платы сотрудников достаточно трудоемкий процесс. Этапы исчисления удержаний:

Главное, не забывать подкреплять каждый шаг письменными доказательствами, чтобы в случае несогласия работника или незапланированной проверки у руководителя были доказательства его правоты.

Больше информации о том, в каком порядке и на каких основаниях осуществляются удержания с заработной платы работника, вы можете узнать в этом видео:

Разное

Разное

На каких основаниях и в каком размере производят удержания из заработной платы работника?

Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Согласно ч. 2 ст. 137 ТК РФ удержания из заработной платы работника в счет погашения его задолженности работодателю производятся:

В ст. 138 ТК РФ установлен предельный размер удержаний в зависимости от их оснований.

По общему правилу размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов суммы. В случаях, предусмотренных федеральными законами, предельный размер может составлять до 50 процентов выплаты (например, при удержании по нескольким исполнительным документам). Однако за работником должно быть сохранено 50 процентов причитающейся ему суммы после вычета НДФЛ.

Общее правило не распространяется на удержания из заработной платы:

Данный перечень содержится в ч. 3 ст. 138 ТК РФ и является закрытым. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Порядок удержания по исполнительным листам установлен Федеральным законом от 02.10.2007 № 229-ФЗ "Об исполнительном производстве". В п. 1 ст. 99 данного Закона указано, что размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов. Таким образом, после вычета налогов можно удержать сумму для погашения задолженности работника перед работодателем, если общий размер удержаний не превысит 20 процентов заработной платы.

Удержание возможно при условии, что работник не оспаривает его оснований и размеров.

Удержанием является любое уменьшение денежных сумм, которые должны быть выплачены работнику в качестве заработной платы.

Для удержания из заработной платы работодатель должен получить письменное согласие работника. При отсутствии согласия на удержание вопрос о спорных суммах может быть разрешен только в судебном порядке.

Удержание неотработанного аванса, выданного в счет заработной платыРаботодатель вправе удержать неотработанный аванс не позднее месяца со дня окончания срока, установленного для его возвращения.

Поскольку удержание возможно только при условии, что работник не оспаривает его оснований и размеров, работодатель должен получить письменное согласие работника. Такое согласие на удержание составляется в свободной форме.

Решение об удержании оформляется приказом (распоряжением). Поскольку унифицированной формы такого приказа (распоряжения) не установлено, он издается в свободной форме.

Удержание неизрасходованного и невозвращенного аванса, выданного в связи с командировкой, переездом на работу в другую местностьВыдача денежных сумм под отчет регулируется п. 11 Порядка ведения кассовых операций в Российской Федерации (утв. решением Совета директоров Банка России от 22.09.1993 № 40). Размер аванса определяется работодателем.

Отчет об израсходованных суммах работник обязан представить в бухгалтерию организации не позднее трех рабочих дней по истечении срока, на который выданы денежные средства, или не позднее трех рабочих дней со дня возвращения из командировки. Неизрасходованные или не подтвержденные документально денежные суммы должны быть возвращены работодателю.

Авансовый отчет составляется по форме № АО-1 (утв. Постановлением Госкомстата РФ от 01.08.2001 № 55). К отчету прилагаются документы, подтверждающие произведенные расходы.

Срок возврата аванса нормативно установлен только при направлении работника в командировку и составляет три рабочих дня с момента возвращения из командировки (п. 11 Порядка ведения кассовых операций). В остальных случаях работодатель самостоятельно определяет срок, на который выдает работнику аванс. Этот срок может быть установлен локальными нормативными актами работодателя, приказами и распоряжениями руководителя организации или должностной инструкцией работника.

Порядок удержания в данном случае аналогичен порядку удержания неотработанного аванса. Месячный срок для удержания аванса начинает течь по истечении трех рабочих дней со дня, установленного для возврата работником неизрасходованных денежных средств.

Удержание сумм, излишне выплаченных работнику вследствие счетных ошибок либо в случае признания вины работника в невыполнении норм труда или простоеЗаработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативно-правовых актов, содержащих нормы трудового права), не может быть взыскана с него, за исключением следующих случаев:

Понятие "счетная ошибка" трудовое законодательство не раскрывает. Логично предположить, что счетной является ошибка, допущенная при проведении арифметических подсчетов, когда были неправильно применены математические действия (умножение, сложение и пр.). Обычно под счетной ошибкой понимается арифметическая ошибка или описка. Описка представляет собой неверное отражение правильно исчисленных денежных сумм в документах, на основании которых производятся выплаты.

Простой - это временная приостановка работы по причинам экономического, технологического, технического или организационного характера.

Под невыполнением работником норм труда понимается его неспособность справиться с порученной работой, т.е. при отсутствии объективных причин, не позволяющих работнику выполнить норму, работник не в состоянии достичь необходимых результатов труда.

Невыполнение норм труда или простой возможны:

Оплата времени простоя или в случае невыполнения работником норм труда осуществляется в зависимости от наличия вины работника или работодателя.

Удержание из заработной платы может иметь место, если невыполнение норм труда или простой произошли по вине работодателя или по причинам, не зависящим от работника и работодателя, а впоследствии была установлена вина работника.

Вина работника в невыполнении норм труда или простое должна быть доказана комиссией по трудовым спорам или судом.

Удержание производится в том же порядке, что и удержание неотработанного аванса.

Месячный срок для удержания в случае признания вины работника в невыполнении норм труда или простое следует считать со дня вступления в силу решения комиссии по трудовым спорам или суда.

Удержание за неотработанные дни отпуска при увольненииНередко возникают ситуации, когда увольняемый работник уже использовал отпуск за текущий рабочий год, который не был отработан им полностью. Согласно ст. 137 ТК РФ работодатель вправе удерживать из заработной платы работника, начисленной при увольнении, его задолженность за неотработанные дни отпуска, который был предоставлен авансом.

Рабочий год может не совпадать с календарным, так как для каждого работника он начинается со дня, в который работник приступил к исполнению трудовых обязанностей. Например, рабочий год работника, принятого на работу 01.09.2009, истекает 31.08.2010.

В течение рабочего года работнику должен быть предоставлен ежегодный оплачиваемый отпуск, причем трудовое законодательство не содержит норм, которые позволяли бы предоставлять такой отпуск пропорционально отработанному работником времени и иным периодам, включаемым в стаж работы, дающий право на отпуск в соответствии с ч. 1 ст. 121 ТК РФ.

При увольнении работника до окончания рабочего года, за который он уже использовал ежегодный оплачиваемый и (или) дополнительный отпуск, работодатель вправе удержать часть оплаты предоставленного авансом отпуска.

Трудовой кодекс РФ содержит ограничения для удержания за отпуск, предоставленный авансом. Так, удержание не производится при увольнении работника по следующим основаниям:

Из выплат, причитающихся работнику при увольнении, работодатель вправе удержать не более 20 процентов суммы после вычета НДФЛ. Если размер задолженности превышает 20 процентов заработной платы, то сумма превышения погашается работником добровольно либо работодатель взыскивает ее в порядке гражданского судопроизводства как неосновательное обогащение. Однако последнее представляется затруднительным, так как в силу п. 3 ст. 1109 ГК РФ заработная плата и другие платежи, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки не подлежат возврату как неосновательное обогащение. Следовательно, указанные денежные средства не могут быть взысканы с работника, на лицевой счет которого они перечислены.

Таким образом, если на момент увольнения у работника остались суммы неотработанных отпускных, работодатель может удержать их без его согласия в размере 20 процентов причитающихся работнику выплат. Для погашения оставшейся суммы работодатель может взять у работника заявление о согласии на удержание из расчета при увольнении суммы, превышающей 20 процентов, либо договориться с работником о добровольном возврате им в кассу организации переплаченной суммы отпускных. Кроме того, работодатель вправе "простить" работнику задолженность за неотработанные дни отпуска.

Удержание излишне выплаченной заработной платыСогласно ч. 4. ст. 137 ТК РФ взыскание с работника излишне выплаченной заработной платы не допускается, за исключением следующих случаев:

Например, Московский областной суд, отказывая в удовлетворении иска в части взыскания суммы переплаты заработной платы, исходил из того, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Ограничение, предусмотренное ч. 4 ст. 137 ТК РФ, распространяется только на взыскание заработной платы, т.е. вознаграждения за труд, компенсационных и стимулирующих выплат. Иные излишне выплаченные работнику суммы и причиненный работодателю ущерб могут быть взысканы с работника через суд, если размер сумм превышает среднемесячный заработок работника либо работник не согласен с размером и основанием удержания.

Взыскание заработной платы в отличие от удержания производится не работодателем, а уполномоченным органом. Для этого работодатель должен обратиться в комиссию по трудовым спорам с заявлением или в суд с иском. В комиссии спор рассматривается по правилам, установленным ст. 387 ТК РФ, а в суде - по правилам, предусмотренным гражданским процессуальным законодательством.

Под неправомерными действиями следует понимать любые нарушающие нормы права действия работника, которые намеренно или непреднамеренно привели к переплате заработной платы (например, подделка работником табеля учета рабочего времени).

Других оснований для удержания или взыскания излишне выплаченной заработной платы, помимо перечисленных в ч. 4 ст. 137 ТК РФ, нет. Однако работник может внести ее в кассу работодателя в добровольном порядке.

Следует напомнить, что взыскать излишне выплаченную заработную плату в порядке истребования неосновательного обогащения также не получится, поскольку в соответствии со ст. 1109 ГК РФ не подлежат возврату заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Данный вывод подтверждается судебной практикой (см. Определение Верховного Суда РФ от 28.05.2010 N 18-В10-16).

Согласно ч. 1 ст. 138 ТК РФ при каждой выплате заработной платы работодатель может удержать не более 20 процентов причитающейся работнику суммы. Для этого нужно издать распоряжение об удержании суммы ущерба до полного погашения работником задолженности. Издавать новое распоряжение при каждом удержании не требуется.