Рейтинг: 4.2/5.0 (1886 проголосовавших)

Рейтинг: 4.2/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Любое общество для обеспечения нормального (достаточно комфортного) уровня своей жизнедеятельности осуществляет множество видов конкретного труда. С этой целью создаются определенные организации, которые совместно выполняют ту или иную миссию и действуют на основе определенных правил и процедур. Предприятие (организация) – это организационно выделенное и экономически самостоятельное основное (первичное) звено производственной сферы народного хозяйства, изготавливающее продукцию, выполняющее работу или предоставляющее услуги.

В практике хозяйствования каждое предприятие как сложная производственно-экономическая система осуществляет много конкретных видов деятельности. Каждое предприятие самостоятельно планирует свою деятельность и определяет перспективы (стратегию) развития, исходя из спроса на изготовляемую продукцию (работу, выполняемые услуги) и необходимости постоянного увеличения собственной прибыли, а также осуществляет материально-техническое обеспечение производства.

Функционирование предприятия сопровождается непрерывным кругооборотом средств, осуществляемым в виде затрат ресурсов и получения доходов, их распределения и использования.

У каждого предприятия есть определенная цель. Целей может быть и несколько, ставят их обычно собственники, а для достижения используются материальные и кадровые ресурсы, с помощью которых осуществляется финансово-хозяйственная деятельность. То есть по сути своей финансово-хозяйственная деятельность является инструментом для достижения иерархических, экономических и других целей, стоящих перед конкретным предприятием.

Финансово-хозяйственная деятельность – это целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Она осуществляется на всех стадиях жизненного цикла предприятия: от момента его рождения и до момента его ликвидации как самостоятельного субъекта хозяйствования. Процесс осуществления финансово-хозяйственной деятельности предприятия характеризуется широким спектром его финансовых отношений с различными субъектами финансовой системы страны.

Финансово-хозяйственная деятельность предприятия характеризуется, прежде всего, количеством и ассортиментом выпускаемой продукции, а также объемом ее реализации. Объем выпускаемой продукции напрямую зависит от наличия и качества производственных мощностей, наличия необходимого сырья, материалов или комплектующих, персонала соответствующей квалификации, рынков сбыта продукции.

В свою очередь, объем выпускаемой продукции влияет на все другие стороны финансово-хозяйственной деятельности предприятия – себестоимость выпускаемой продукции, объем получаемой прибыли, рентабельность производства, финансовое состояние предприятия.

Финансово-хозяйственная деятельность предприятий – это целенаправленная деятельность на основе принимаемых решений, каждое из которых оптимизируется на основе интуиции или расчетов. Под риском принятия решения понимается вероятность несоответствия полученных результатов реализованного решения поставленным целям.

Факторов, влияющих на финансово-хозяйственную деятельность предприятия или организации, достаточно много. Не все их можно проанализировать. Важнейшими являются имеющиеся в наличии ресурсы – финансовые, материальные, кадровые.

Цель финансово-хозяйственной деятельности – получение максимально возможных результатов. Задачами, которые решаются при достижении цели являются: обеспечение производственного процесса ресурсами и управление ими; организация производственно-технологического процесса; формирование положительных результатов. Задачами управления финансово-хозяйственной деятельности являются: планирование, контроль, корректировка, анализ, повышение эффективности.

Финансово-хозяйственная деятельность выступает деятельностью, прежде всего, по поводу ее основы – финансов предприятия. Однако эффективность организации финансов выступает как финансовое состояние предприятия. Последнее зависит от эффективной организации всего денежного оборота. Поэтому финансово-хозяйственная деятельность как понятие охватывает широкий спектр деятельности в рамках предприятия, состоящий из контроля за обеспечением денежных расчетов, получением денежных доходов и осуществлением расходов, формированием и распределением денежных накоплений и финансовых ресурсов.

Многообразная финансово-хозяйственная деятельность предприятия осуществляется на основании планово-прогнозных текущих и оперативных финансовых документов. Объектами планирования, регулирования и контроля в них выступают денежные и финансовые отношения, материализованные в соответствующие показатели. Главными объектами финансово-хозяйственной деятельности выступают те многообразные денежно-финансовые отношения предприятий, которые составляют содержание финансов предприятий.

Под эффективностью финансово-хозяйственной деятельности предприятия следует понимать её результат, полученный или потенциально возможный в процессе преобразования определённых ресурсов в конечный продукт (работу, услугу). Уровень эффективности финансово-хозяйственной деятельности предприятия характеризуется уровнем его затрат, результатов и финансового состояния. Именно поэтому для того, чтобы определить уровень эффективности финансово-хозяйственной деятельности предприятия, необходимо рассчитать комплекс показателей, характеризующих его затратоёмкость, результативность и финансовое состояние.

Для определения сущности финансово-хозяйственной деятельности предприятия необходимо дать определение основных составляющих его элементов. Такими элементами являются: финансы предприятия, структура средств предприятия, структура имущества предприятия, цели финансового анализа, субъекты анализа.

Савицкая Г.В. пишет, что в условиях рынка финансы предприятий приобретают особенно важное значение. Возрастающую роль финансов предприятий следует рассматривать как тенденцию, действующую во всем мире.

Основной целью оценки финансово-хозяйственной деятельности предприятия, по мнению Стражева В.П. является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, о которых пойдет речь в следующем параграфе выпускной квалификационной работы.

Три основные характеристики финансово-хозяйственной деятельности — количество и ассортимент выпускаемой продукции, а также объемы продаж.В свою очередь, объем выпускаемое продукции напрямую зависит от наличия и качества производственных мощностей, необходимого сырья или комплектующих, имеющейся в регионе рабочей силы, способной выполнять те или иные операции. На количество и ассортимент продукции очень сильно влияет рынок сбыта.

В прямой зависимости от объема продукции находится ее себестоимость. Чем больше продукции одного вида выпускается, тем дешевле будет стоить каждая ее единица. От количества продукции и ее себестоимости зависит объем прибыли, рентабельность и в конечном итоге финансовое состояние фирмы.

Финансово-хозяйственная деятельность должна быть целенаправленной. Чтобы она была успешной, собственник должен постоянно балансировать между тем, что подсказывает интуиция, и трезвым расчетом. Всегда есть риск принять неверное решение, и тогда результат окажется совсем не таким, к какому были вроде бы все предпосылки.

Каждая фирма представляет собой сложный организм, даже если она выпускает совсем мало продукции или представляет незначительное количество услуг. Финансово-хозяйственная деятельность состоит из множества очень разных операций. Каждая из них должна быть учтена и задокументирована. В каждом финансово-хозяйственном документе отражается проведенное действие или право на него. Финансовыми документами сопровождаются снабжение предприятия, реализация продукции, деятельность отдельных подразделений, расчеты внутри предприятия и сог сторонними организациями.

Факторов, влияющих на финансово-хозяйственную деятельность предприятия или организации, достаточно много. Не все их можно проанализировать. Важнейшими являются имеющиеся в наличии ресурсы — финансовые, материальные, кадровые.

Оценить деятельность того или иного предприятия можно с помощью частичного или комплексного анализа его финансово-хозяйственной деятельности. Чаще всего основой для анализа как по отдельному направлению, так и комплексного, являются экономические показатели, и в первую очередь это качество продукции. Объект анализа — хозяйственные процессы, которые идут на предприятии, их социально-экономическое ядро, а также финансовое положение, которое получается в результате.

1.Наименование. ____________________________________________________________________

2.Номер счета ___________________________________________________________________________

3. Статус клиента (клиент/не клиент банка) _____________________________________________________________

4.Сведения о штатной и фактической численности Вашей организации :

штатная численность___________ фактическая численность_____________

5.Адрес электронной почты клиента _______________________, сайта в интернете __________________

6. Укажите, на какой стадии развития находится Ваша организация(нужное подчеркнуть):

на начальном этапе развития;

расширяет масштабы деятельности;

прочно заняла свое место на рынке;

Указать применяемый режим налогообложения (обычный; упрощенная система налогообложения (УСН) с указанием налогооблагаемой базы (доходы; доходы, уменьшенные на расходы); налогообложение в виде единого налога на вмененный доход (ЕНВД)),

если по различным видам деятельности применяются различные режимы налогообложения, то указать их в разрезе видов деятельности

Формы отчетности, предоставляемые в налоговые органы (бухгалтерский баланс и приложения к нему; декларация) ( необходимо приложить отчетность за последний отчетный период)

12. Основные контрагенты

Добрый день!

Наш банк разослал всем письма

Уважаемые Клиенты!

Благодарим Вас за сотрудничество с ОАО «Банк» (далее – Банк) и информируем Вас о требованиях Федерального

закона от 07.08.2001г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма» (далее – Закон), согласно которым Банк обязан принимать обоснованные и доступные в сложившихся

обстоятельствах меры по идентификации бенефициарных владельцев клиентов, а также обновлять информацию о них на регулярной основе.

Под «бенефициарным владельцем» в целях Закона понимается физическое лицо, которое в конечном счете прямо или косвенно

(через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом – юридическим лицом либо

имеет возможность контролировать действия клиента.

Согласно п. 14 ст. 7 Закона клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами

или иным имуществом, информацию, необходимую для исполнения последними требований Закона, включая информацию о своих

выгодоприобретателях и бенефициарных владельцах.

С учетом вышеизложенного, Банк просит Вас не позднее 10 рабочих дней с момента получения настоящего уведомления

предоставить следующие сведения, необходимые для идентификации бенефициарных владельцев:

- фамилия, имя, отчество (если имеется);

- гражданство;

- дата рождения;

- место рождения;

- реквизиты документа удостоверяющего личность, данные миграционной карты, документа, подтверждающего право иностранного

гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

- адрес места жительства (регистрации) или места пребывания;

- идентификационный номер налогоплательщика (при его наличии).

За дополнительной информацией Вы можете обратиться к сотруднику Банка по месту обслуживания вашего счета.

Надеемся на Ваше понимание и дальнейшее взаимовыгодное сотрудничество.

Прошу пояснить насколько это важно? ФЗ этот древний. С чего это они вдруг?

При открытии счета мы сообщали об учредителях. Чего они хотят?

И если у нас ЗАО, то акционеры могут меняться часто.

ФЗ этот древний.

Да. Но как и в любой закон в него вносятся поправки.

При открытии счета мы сообщали об учредителях.

И если у нас ЗАО, то акционеры могут меняться часто.

Могут. Разговаривайте на эту тему с банком.

А если не будем давать инфу. то что?

А если не будем давать инфу. то что?

То тогда не надо обращаться к интернету, а читать закон либо воспользоваться советом, указанном в письме, который гласит:

За дополнительной информацией Вы можете обратиться к сотруднику Банка по месту обслуживания вашего счета.

Уважаемые Клиенты!

Благодарим Вас за сотрудничество с *****Банк (далее – Банк) и информируем Вас о требованиях Федерального закона от 07.08.2001г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон), согласно которым Банк обязан при приеме на обслуживание и в ходе обслуживания клиентов – юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством РФ порядке частной практикой, получать следующие сведения и документы:

•сведения о целях установления и предполагаемом характере деловых отношений с Банком

•сведения о целях финансово-хозяйственной деятельности :

- сведения о планируемых операциях по счету в течение определенного периода (за неделю, месяц, квартал, год): количество операций,

сумма операций, включая операции по снятию денежных средств в наличной форме и операции, связанные с переводами денежных средств в рамках внешнеторговой деятельности;

- и (или) виды договоров (контрактов), расчеты по которым планируется осуществлять через Банк;

- и (или) основные контрагенты, планируемые плательщики и получатели по операциям с денежными средствами, находящимися на счете

•сведения (документы) о финансовом положении:

- копии годовой бухгалтерской отчетности (бухгалтерский баланс, отчет о финансовом результате) и (или) копии годовой (либо квартальной)

налоговой декларации с отметками налогового органа об их принятии или без такой отметки с приложением либо копии квитанции об отправке

заказного письма с описью вложения (при направлении по почте), либо копии подтверждения отправки на бумажных носителях

(при передаче в электронном виде);

- и (или) копия аудиторского заключения на годовой отчет за прошедший год, в котором подтверждаются достоверность финансовой

(бухгалтерской) отчетности и соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации;

- и (или) справка об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов.

сборов, пеней, штрафов, выданная налоговым органом;

- и (или) сведения об отсутствии производства по делу о несостоятельности (банкротстве), вступивших в силу решений судебных

органов о признании несостоятельным (банкротом), проведения процедур ликвидации по состоянию на дату представления документов в Банк;

- и (или) сведения об отсутствии фактов неисполнения своих денежных обязательств по причине отсутствия денежных средств на банковских счетах ;

- и (или) данные о рейтинге, размещенные в сети "Интернет" на сайтах международных рейтинговых агентств ("Standard & Poor's", "Fitch-Ratings",

"Moody's Investors Service" и другие) и национальных рейтинговых агентств

•сведения о деловой репутации:

- отзывы (в произвольной письменной форме, при возможности их получения) других клиентов Банка, имеющих с Вами деловые отношения ;

- и (или) отзывы (в произвольной письменной форме, при возможности их получения) от других кредитных организаций, в которых Вы ранее

находились на обслуживании, с информацией этих кредитных организаций об оценке Вашей деловой репутации .

Согласно п. 14 ст. 7 Закона клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным

имуществом, информацию, необходимую для исполнения последними требований Закона.

С учетом вышеизложенного, Банк просит Вас не позднее 10 рабочих дней с момента получения настоящего уведомления обратиться к сотруднику Банка по месту Вашего обслуживания для получения Опросного листа в целях предоставления вышеуказанных сведений и документов.

В случае возникновения вопросов Вы можете обратиться к сотруднику Банка по месту Вашего обслуживания.

Надеемся на взаимопонимание и успешное сотрудничество в дальнейшем.

ЭТО КАК.

Это у всех банков так или у нашего банка затмение наступило?

Подчеркивание мое - наиболее поразивших пассажей.

Последний раз редактировалось Дашуня; 31.03.2014 в 16:16.

Ну новая редакция закона.

Это у всех банков так

да практически. мне из 4 действующих только один не написал. боятся они.

1.напиши текст вопроса. прочти вопрос.

2.сам понял о чем хотел спросить?тогда жми на кнопку.

Все очень просто - закон требует и с Банков и с клиентов, в том же Федеральном законе сказано, что клиенты ОБЯЗАНЫ предоставлять данную информацию банкам.

В случае, если не будете предоставлять, банк может сделать очень просто - блокирует клиент-банк, приносите платежки на бумажке - два раза отказывает в принятии этих платежей и закрывает счет, потому что никакому банку не нужен гемор, когда от него ЦБ требует информацию, а клиенты не несут. Наказывают же за это банк. поэтому сейчас очень просто с такими клиентами расторгнуть договор.

Нам тоже примерно такое прислали. Анкета с кучей вопросов и маленькими таблицами, куда надо вписать основных поставщиков и покупателей и их телефоны. Ладно, что ещё отзывы от других клиентов и справку из налоговой не потребовали.

Гугл в помощь, но для ленивых ловите:

Письмо №1

ООО «Дело.ру» является нашим постоянным партнером в области веб-дизайна. За время длительного сотрудничества эта компания смогла неоднократно подтвердить свою высокую профессиональность и компетентность. Проекты, разработанные нами, были выполнены сотрудниками ООО «Дело.ру» качественно и оперативно.

Мы удовлетворены деятельностью ООО «Дело.ру» и рекомендуем эту компанию как профессионального и надежного партнера.

Компания «Дело.ру», в рамках сотрудничества с ООО «Стандарт качества», в 2013 году взяла на себя обязательство в разработке новых Интернет-проектов для развития нашей фирмы. За время нашего партнерства эта компания заслужила авторитет организации, которой можно доверять решение самых сложных вопросов.

Нас удовлетворил результат совместной работы и мы рекомендуем компанию «Дело.ру» как ответственного партнера.

ООО «Дело.ру» является партнером компании «Стандарт качества» с 2000 года. За время многолетнего партнерства сотрудники компании «Дело.ру» зарекомендовали себя как высокие профессионалы, которые не допускают срыва сроков проектов и внимательно относятся к поставленным задачам. Заказчики всегда были довольны результатом работы этой компании.

Рекомендую ООО «Дело.ру» как добропорядочного партнера.

Сведения о целях установления и предполагаемом характере деловых отношений с Банком - страница №1/1

Сведения о целях установления и предполагаемом характере деловых отношений с Банком, целях финансово-хозяйственной деятельности, финансовом положении и деловой репутации организации _______________________________________________ (наименование клиента)

1.Цели установления деловых отношений с Банком (нужное выделить)

1. Открытие банковского счета для проведения расчетов с контрагентами;

2. Совершение операций на валютном рынке (конверсионные операции, производные финансовые инструменты и др.);

3. Обслуживание зарплатного проекта;

4. Иное (указать вид услуг, продукт) _____________________________________________________

2.Предполагаемый характер деловых отношений с Банком (с указанием количества, периодичности операций и их объемов)

1. Проведение расчетов с контрагентами в безналичной форме на территории РФ (ежедневно/ еженедельно/ ежемесячно/ объем в рублях);

2. Получение кредитов (объем);

3. Проведение международных расчетов (периодичность/объем);

4. Оплата налоговых платежей в бюджет РФ (периодичность, объемы);

5. Выплата заработной платы сотрудникам (периодичность, объемы);

6. Проведение операций с наличными денежными средствами (периодичность, объемы);

7.Размещение средств во вклады (периодичность, объемы);

8. Купля/продажа ценных бумаг (периодичность, объемы);

3.Цели финансово – хозяйственной деятельности

1. Получение доходов от основной деятельности;

2. Осуществление финансовых сделок (кредиты, депозиты);

3. Оплата расходов, связанных с основной деятельностью ( в том числе оплата услуг/товаров, расходы хозяйственного характера, заработная плата, налоги и др.);

4.Сведения о текущем финансовом положении

5. Информация о деловой репутации со ссылкой на открытые источники (СМИ, интернет, иные). Наличие/отсутствие информации о Клиенте и учредителях в общедоступных источниках (СМИ, интернет, иные).

1. Сведения об учредителях опубликованы на сайте

2. Сведения об основных, реализуемых компанией проектах доступны по адресу______________________________

6. Официальный сайт клиента

7.История работы в других кредитных организациях (указать наименование) и причины прекращения работы с ними.

Дата заполнения: «___» ____________ 20__ года

__________________________________ ______________ ______________________

(должность лица, заполнившего сведения) (подпись) (Ф.И.О.)

Предприятие ООО "Романтика" производит выпуск добротной продукции для массового потребления и разных возрастных категорий: женская куртка, жакет, пиджак, пальто, плащ.

Концепция бизнеса - постоянное изучение спроса потребителей (анкетирование), предусматривает переориентацию ателье на преимущественный выпуск конкурентоспособных изделий из отечественного сырья, цены среднего уровня.

Общество с ограниченной ответственностью «Романтика», действует в соответствии с Федеральным законом Российской Федерации "Об обществах с ограниченной ответственностью", Гражданским Кодексом Российской Федерации, другими законодательными актами Российской Федерации и настоящим Уставом.

ООО «Романтика» является юридическим лицом, имеет самостоятельный баланс, расчетные счета в банках, круглую печать со своим наименованием и эмблемой, другие реквизиты.

ООО «Романтика» осуществляет свою деятельность на территории России, и руководствуется в своей деятельности законами и нормативными актами России. Срок деятельности Общества ООО «Романтика» не ограничен.

Согласно штатному расписанию ООО «Романтика» количество сотрудников составляет 20 человек, 14 занятых непосредственно в производстве.

Целью создания ООО «Романтика» является ведение коммерческой и хозяйственной деятельности, направленной на получение прибыли в порядке и на условиях, определяемых действующим законодательством РФ.

Все виды деятельности Общества осуществляются в соответствии с действующим законодательством РФ.

Для достижения целей своей деятельности ООО «Романтика» вправе от своего имени совершать сделки, приобретать имущественные и неимущественные права и нести обязанности, быть истцом и ответчиком в суде, в арбитражном суде и третейском суде.

ООО «Романтика» является собственником принадлежащего ему имущества, и осуществляет владение, пользование и распоряжение им согласно Российскому законодательству.

ООО «Романтика» может создавать самостоятельно и совместно с другими юридическими и физическими лицами на территории России и за границей дочерние предприятия с правами юридического лица, филиалы, представительства и обособленные подразделения, а также выступать в качестве Учредителя других юридических лиц.

Общество вправе совершать все действия, предусмотренные законом. Сделки, выходящие за пределы уставной деятельности, но не противоречащие законодательству, признаются действительными.

ООО «Романтика» владеет имуществом, которые составляют основные фонды и оборотные средства, а также иное имущество, стоимость которого отражается в его самостоятельном балансе.

По требованию участника Общества, аудитора или любого заинтересованного лица Общество обязано на основании письменного или устного запроса, адресованного Генеральному директору Общества, предоставить им возможность ознакомиться с информацией о деятельности Общества, учредительными документами Общества, в том числе с изменениями.

Общество обязано по требованию участника Общества предоставить ему копии действующих учредительных документов Общества.

Запрашиваемая информация должна быть предоставлена Генеральным директором в течение 5 дней со дня получения соответствующего запроса.

Источниками имущества ООО «Романтика» являются собственные и привлеченные (заемные) средства.

Прибыль Общества подлежит налогообложению в порядке, предусмотренном действующим законодательством РФ.

ООО "Романтика" - активно развивающееся предприятие по производству моделей женской одежды.

"Романтика" предлагает широкий ассортимент стильной верхней женской одежды в современной цветовой гамме. Предприятие постоянно обновляет ассортимент, сочетая отличное качество и цены, соответствуя новым направлениям в мире моды и воплощаемые модельерами в моделях.

Особое внимание уделяется поставщикам тканей и фурнитуры, используя в коллекциях полотна самого высокого качества. Предприятия группы "Романтика" оснащены современным оборудованием японского производства, которое гарантирует высокие потребительские свойства моделей.

На сегодняшний день небольшой коллектив способен решать задачи от исполнения заказов на пошив до полного цикла - от идеи до готового изделия. Наличие специализированного оборудования позволяет выполнять заказы практически на любых типах тканей, исключением является только кожа.

Партнерами организации являются:

— "Гильдия Мастеров" - организация праздников

— "Капсула" - сеть магазинов модной одежды

— Mazashop - интернет-магазин молодёжной одежды и аксессуаров

— Арт-Фестиваль - организация праздников

— "EXPEDITION" - товары для туризма и отдыха

— ФОРУМТЭК, ИНТЕРСТРОЙЭКСПО, BATIMAT, Ассоциация банков Санкт-Петербурга

— пошив небольших партий изделий, от 15-50 штук

— размещение логотипов, рисунков и пр. на заказанных изделиях. Это может быть вышивка, шелкография, термография

— разработка изделий полного цикла

— создание опытного образца

Выполнение заказа на пошив изделий:

— по лекалам, эскизам, идеям заказчика

— которые уже когда-либо делались или аналогичные, их можно посмотреть в "Примерах работ"

— которые требуют творческого решения, новых идей и специальных возможностей

— которые соответствуют технологическим возможностям

2.1 Общая характеристика финансово-хозяйственной деятельности ООО «Романтика»Основные составляющие анализа финансово-хозяйственного состояния предприятия………………………………………………….31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………………..41

Основной хозяйствующей структурной единицей в условиях рыночной экономики является предприятие. Именно предприятие является основным производителем товаров и услуг, основным рыночным субъектом, вступающим в различные хозяйственные отношения с другими субъектами.[19]

Предприятия различны по условиям, целям и характеру функционирования. Они классифицируются по виду и характеру хозяйственной деятельности, формам собственности, принадлежности капитала и контролю над ним, правовому положению и другим признакам.

Одним из функционально-отраслевых видов предприятия является торговое предприятие. Торговые предприятия занимаются осуществлением в основном операций по купле-продаже товаров.

Хозяйственная деятельность – любая деятельность, в том числе предпринимательская, юридических лиц, а также физических лиц – субъектов предпринимательской деятельности, связанная с производством (изготовлением) продукции, торговлей, предоставлением услуг, выполнением работ. [2]

Особое место в работе предприятия занимает финансовая деятельность, от которой во многом зависит своевременность и полнота финансового обеспечения хозяйственной деятельности и развития предприятия, исполнение финансовых обязательств перед государством и другими предприятиями.

Финансовая деятельность – это система использования разных форм и методов для финансового обеспечения функционирования предприятий и достижения ними поставленных целей, то есть это та финансовая работа, которая обеспечивает жизнедеятельность предприятия, улучшение его результатов. [11]

Торговое предприятие может самостоятельно осуществлять свою внешнеэкономическую деятельность. Внешняя торговля удовлетворяет спрос на товары и ресурсы, которых нет в стране.

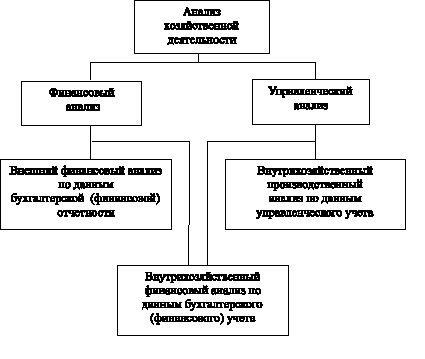

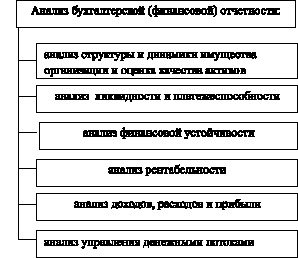

В условиях перехода экономики Украины к рыночным отношениям значительно растет роль своевременного и качественного анализа финансового состояния предприятий, оценки использования их имущества и капитала, их ликвидности, платежеспособности, финансовой устойчивости и прибыльности, а также поиска на этой основе способов повышения и укрепления финансовой стабильности. [11]

Материалы анализа используются в процессе финансового прогнозирования, планирования и управления. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования предприятия с помощью рациональной финансовой политики. [12]

Для осуществления анализа финансового состояния предприятия используются определенные методы и показатели. Это система показателей, характеризующая эффективность использования ресурсов, их отдачу; показатели рентабельности; показатели, отражающие рыночную, предпринимательскую активность предприятия; система показателей платежеспособности и финансовой устойчивости предприятия и др.

Целью работы в соответствии с избранной темой является изучение основ финансово-хозяйственной деятельности предприятий торговли.

Задачи: 1. Рассмотреть основные понятия и особенности функционирования предприятий торговли.

2. Изучить методику проведения анализа финансово-хозяйственной деятельности.

Объект исследования – финансово-хозяйственная деятельность предприятий торговли.

Методом изучения будет являться использование, анализ и сопоставление материалов из различных источников, которые содержат непосредственно информацию по данной теме:

- Законы Украины, Постановления Кабинета Министров;

- книги и статьи на русском и украинском языках;

РАЗДЕЛ 1. ОБЩАЯ ХАРАКТЕРИСТИКА ФИНАНСОВО-

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ТОРГОВЛИ

Предприятие как субъект хозяйствования, его виды

Предприятие является основным и первичным звеном народнохозяйственного комплекса. Основным, так как представляет собой производственный объект, где создаются материальные блага. Первичным потому, что именно на нем происходит непосредственная связь работника со средствами производства и предметами труда, что обеспечивает создание продукции.

Предприятие является самостоятельным звеном экономической системы, так как действует на основе использования принадлежащего ему обособленного имущества. Оно от своего имени вступает в договорные отношения и принимает на себя соответствующие обязательства.

Предприятия существуют в различных экономических системах. Можно выделить основные признаки, характеризующие предприятия и зависящие от особенностей той или иной системы, которые представлены в табл. 1.1:

Основные признаки, характеризующие предприятие

Существенными признаками, объединяющими предприятие в единое целое, выступают также единая территория, общее вспомогательное хозяйство и т.п. Термин «предприятие» используется применительно как к субъектам, так и объектам экономической деятельности.

Являясь субъектом хозяйствования, предприятие выступает как юридическое лицо, поскольку имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, самостоятельный баланс или смету, несет ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом в суде.[21]

Предприятие является коммерческой организацией, т.е. организацией, нацеленной на получение прибыли. Этим предприятие существенным образом отличается от некоммерческих организаций, т.е. организаций, не преследующих цели извлечения прибыли. Обычно к ним относятся благотворительные и иные фонды, ассоциации, общественные объединения, религиозные организации и др.Предприятия функционируют и развиваются за счет собственных средств, в то время как непредпринимательские (некоммерческие) организации обеспечиваются бюджетным финансированием государства.

Предприятие – это организационно выделенное и экономически самостоятельное (первичное) звено производственной сферы народного хозяйства, которое производит продукцию (выполняет работу или предоставляет платные услуги). [9]

Предприятия — экономические агенты или лица, действующие в рыночной экономике, занятые производством, реализацией товаров и услуг с целью получения прибыли и ее максимизации. [22]

Под производством в рыночной экономике подразумеваются любые виды деятельности, приносящие доход независимо от того, происходят они в сфере материального производства или в сфере услуг.

Существует целый спектр целей предприятия, которые лежат в русле достижения его главной цели. Они могут определяться интересами владельца, размерами капитала, ситуацией внутри предприятия, внешней средой и должны отвечать определенным требованиям (быть конкретными и измеримыми, ориентированными во времени, досягаемыми и взаимно поддерживаемыми и др.). К таким целям можно отнести:

• максимизацию объема выпуска продукции, работ, услуг;

• обеспечение конкурентоспособности продукции на основе использования достижений научно-технического прогресса;

• устойчивость и стабильность функционирования;

• удержание позиций на рынке (завоевание новых рынков) и обеспечение высокой эффективности производства;

• достижение комплексности производства и др.

Обоснованная и тщательно разработанная технико-экономическая стратегия и рыночная тактика помогают предприятию утвердить свои позиции на рынке и сформировать благоприятный имидж.

Стратегия рассматривается как главное направление усилий, общая политика предприятия. Она относится к типу крупномасштабного долгосрочного планирования, имеющего своей целью эффективно решать поставленные задачи в течение длительного периода. Например,определить торговым предприятиям :

• какую продукцию вводить на рынок, в каком ассортименте и по каким ценам;

• на какого потребителя она рассчитана и каких потенциальных потребителей можно привлечь в дальнейшем;

• какие условия необходимы для продажи продукции на запланированном уровне;

• каких экономических результатов ожидает предприятие и какие для этого требуются затраты и др.

Стратегия предприятия определяет направления и методы его деятельности, а также его стиль и поведение. Она может быть ориентирована на сочетание экономических интересов собственников и наемных работников; обеспечение и поддержку высокого качества выпускаемой продукции и др.

Тактика определяет формы и способы конкретных действий по реализации стратегии. Это более детализированное планирование развития конкретной стратегии в течение ограниченного периода (тактика подчинена стратегии). Например:

• выработка предварительных коммерческих предложений для потребителей и партнеров;

• организация рекламной кампании с целью продвижения на рынок новой продукции;

• конкретизация позиции администрации предприятия во время заключения контрактов с работниками и др. [21]

Каждое предприятие имеет исторически сформированное конкретное название – завод, фабрика, шахта, электростанция, мастерская, ателье и др.; может включать в себя несколько производственных единиц – заводов или фабрик (комбинат, производственное объединение). В большинстве стран с развитой рыночной экономикой такие производственные единицы называют фирмами. Под словом «фирма» понимают предприятия, которые совершают хозяйственную деятельность в сферах промышленности, строительства, сельского хозяйства, транспорта, торговли и т.д. с целью получения конечного финансового результата – прибыли. Каждая из них выбирает для себя определенное фирменное название, под которым ее записывают в государственный реестр своей страны. Фирменное название, как правило, включает имя и фамилию одного или нескольких собственников фирмы, отражает характер ее деятельности, правовой статус и форму хозяйствования. Как юридическое лицо предприятие имеет замкнутую систему учета и отчетности, самостоятельный баланс, расчетный счет в банке, печать с собственным названием, а также товарный знак (марку) в виде определенного термина, символа, рисунка или их комбинации. Фирменный знак (марка) служит для идентификации товаров или услуг продавца и их отличия на рынке от продукции (услуг) конкурентов. [9]

Для обеспечения эффективного хозяйствования в рыночных условиях, квалифицированного управления предприятиями важна их четкая и полная классификация по определенным признакам (см. табл.1.2.).

Классификация предприятий (фирм)

Торговые предприятия занимаются осуществлением в основном операций по купле-продаже товаров. Они могут либо входить в систему сбыта крупных промышленных предприятий, либо существовать независимо юридически в хозяйственном отношении от других фирм и осуществлять торгово-посреднические операции.

1.2. Понятие финансово - хозяйственной деятельности

Хозяйственная деятельность – любая деятельность, в том числе предпринимательская, юридических лиц, а также физических лиц – субъектов предпринимательской деятельности, связанная с производством (изготовлением) продукции, торговлей, предоставлением услуг, выполнением работ. [2]

Хозяйственно-торговая деятельность может осуществляться субъектом хозяйствования в следующихформах :

- материально-техническое снабжение и сбыт;

- розничная торговля и общественное питание;

- продажа и передача в аренду средств производства;

- коммерческое посредничество в осуществлении торговой деятельности и другая вспомогательная деятельность по обеспечению реализации товаров (услуг) в сфере оборота. [8, Ст. 263.3]

Особое значение в хозяйственной деятельности предприятия имеют финансовые отношения. Финансовые результаты (выручка, прибыль) являются обобщающими результатами хозяйственной деятельности предприятия и служат основными показателями ее эффективности.

Финансы– совокупность денежных средств предприятия, а также система их формирования, распределения и использования.[20]

Финансовая деятельность – это система использования разных форм и методов для финансового обеспечения функционирования предприятий и достижения ними поставленных целей, то есть это та финансовая работа, которая обеспечивает жизнедеятельность предприятия, улучшение его результатов.

Финансовая работа предприятия осуществляется по таким основным направлениям:

финансовое прогнозирование и планирование. Определяется общая потребность в денежных средствах для обеспечения нормальной хозяйственной деятельности и возможность получения таких средств. Составляется текущий финансовый план в форме баланса доходов и расходов денежных средств;

анализ и контроль хозяйственной деятельности ;

оперативная, текущая финансово-экономическая работа (практическое воплощение финансового обеспечения предпринимательской деятельности, постоянное поддержание платежеспособности на должном уровне).[11]

Специфика финансов сферы товарного обращения состоит в том, что предприятия и организации торговли, являясь связующим звеном между производством продукции и ее потреблением, способствуют завершению кругооборота общественного продукта в товарной форме и тем самым обеспечивают его непрерывность. Поэтому от того, как осуществляются издержки обращения и в зависимости от длительности времени реализации товаров покупателю, зависит финансовое состояние торговых организаций.

Особенность функционирования торговых предприятий заключается в том, что в их деятельности сочетаются операции производственного характера (закупка, хранение, фасовка, упаковка и т.д.) с непроизводственными операциями, которые связаны со сменой форм собственности, т. е. непосредственно с реализацией продукции. При этом торговые предприятия как самостоятельно хозяйствующие субъекты рынка в зависимости от характера их деятельности и назначения подразделяются на два вида:

предприятия оптовой торговли

предприятия розничной торговли, имеющие свои особенности в формировании финансовых ресурсов.

Особенностью торговли является также то, что в структуре основных фондов на долю фондов торгово-производственною назначения приходится 80%, в структуре оборотных средств 90% занимают товарные запасы и товары отгруженные.

Спецификой отрасли является наличие наряду с крупными и специализированными магазинами сети средних и мелких магазинов.

Кроме того, в отличие от других отраслей экономики выручка от реализации товаров поступает, как правило, в налично-денежной форме, что усиливает контроль за правильным ее использованием.

Особенности издержек обращения торговых предприятий. Издержки обращения торговых предприятий представляют собой различные затраты живого и овеществленного труда, выраженные в денежной форме и связанные с процессом движения товаров от мест производства до потребителя.

В издержки обращения входят расходы на транспортирование, хранение, доработку, фасовку товаров, заработная плата торговых работников, отчисления в государственные внебюджетные фонды социального назначения, амортизация основных фондов и нематериальных активов и др.

Отличие издержек обращения от себестоимости заключается в том, что в затратах торгового предприятия отсутствует стоимость закупаемых товаров. Торговое предприятие закупает уже произведенные товары, затрачивая средства лишь на доведение их до потребителей.

В целях планирования, учета и отчетности издержек обращения и производства на предприятиях торговли используется следующая номенклатура статей издержек обращения и производства :

1. Транспортные расходы (оплата транспортных услуг, плата за временное хранение грузов, стоимость материалов, израсходованных на оборудование транспортных средств и т. д.);

2. Расходы на оплату труда (заработная плата, премии за производственные результаты и т.д.);

3. Отчисления на социальные нужды (по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, государственного фонда занятости, медицинского страхования);

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

5. Амортизация основных средств (по собственным и арендованным основным средствам);

6. Расходы на ремонт основных средств (текущий, средний и капитальный);

7. Ремонт санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

8. Расходы на топливо, газ, электроэнергию для производственных нужд;

9. Расходы на хранение, подборку, подсортировку и упаковку товаров;

10. Расходы на рекламу (оформление витрин, выставок и т.д.);

11. Затраты по оплате процентов за пользование займом;

12. Потери товаров и технологические отходы;

13. Расходы на тару (амортизация тары-оборудования, расходы на ремонт тары-оборудования и т.д.);

14. Прочие расходы (уплата налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды и др.).

Расходы, включаемые в издержки обращения и производства предприятий торговли, отражаются на соответствующих статьях установленной номенклатуры в том отчетном периоде, к которому они относятся, независимо от сроков их возникновения.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, учитываются в качестве расходов будущих периодов и подлежат отнесению на издержки обращения и производства в течение срока, к которому они относятся, ежемесячно равными частями согласно утвержденным руководителем предприятия расчетам.

Источником финансирования издержек обращения является валовой доход.

Состав и назначение основных фондов . Осуществление предпринимательской деятельности в торговле связано с формированием и использованием основного и оборотного капитала, которые необходимы для продвижения, хранения и реализации товаров и услуг.

Основной капитал охватывает все объекты, предназначенные для постоянного пользования на предприятии: основные фонды, нематериальные активы и финансовые вложения.

Средства труда, функционирующие в сфере товарного обращения, образуют основные фонды торгового предприятия. Они состоят из:

• активной части— торговое оборудование, машины, транспортные средства и т.д.;

• пассивной части— здания, помещения (магазины, павильоны, киоски и т.д.), сооружения (подъездные пути, площадки и т.д.).

Структура основных фондов торгового предприятия существенно отличается от структуры основных фондов промышленного предприятия, где удельный вес машин и оборудования значительно выше (около 35%, а в торговле — 10%). В основных фондах торгового предприятия удельный вес зданий, сооружений и передаточных устройств составляет свыше 80%. С учетом арендуемых и безвозмездно предоставленных помещений удельный вес зданий окажется выше, а машин и оборудования — ниже.

В известной мере эти различия определяются спецификой торгового процесса, необходимостью применения ручного труда, но в то же время они отражают и более низкий уровень механизации и технической вооруженности труда в торговле по сравнению с предприятиями промышленности. Расширение и совершенствование основных фондов торгового предприятия являются непременным условием увеличения объема продаж и улучшения обслуживания покупателей.

Затраты на воспроизводство основных фондов производятся в форме капитальных вложений и финансируются за счет тех же источников, что и в промышленности.

Особенность оборотных активов торговых предприятий . В отличие от других отраслей экономики в составе и структуре оборотных средств торговли наибольший удельный вес занимаюттоварные запасы. Это вызвано следующими причинами, связанными с особенностью торгового обслуживания: равномерностью процессов обращения, сезонностью производства и потребления; неравномерностью размещения производства и районов потребления; непредвиденными колебаниями спроса и ритма производства; преобразованием производственной продукции в торговую; необходимостью образования страховых резервов, а также другими причинами.

Товарные запасы представляются в абсолютных и относительных измерениях.

Абсолютная величина товарных запасов может быть выражена в натуральных или в стоимостных единицах. Абсолютная величина товарного запаса не постоянна. Она все время меняется в зависимости от поступления и продажи товаров. Поэтому при анализе и планировании важное значение имеет соизмерение товарных запасов с товарооборотом. С этой целью товарные запасы выражаются в днях. Этот показатель —относительный. он характеризуют величину товарного запаса, находящегося на предприятии торговли на определенную дату, и показывает, на сколько дней торговли хватит товарного запаса.