Рейтинг: 4.1/5.0 (1821 проголосовавших)

Рейтинг: 4.1/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

Приложение N 2.8 к Административному регламенту исполнения государственной функции по осуществлению контроля и координации деятельности государственных унитарных предприятий Московской области и государственных бюджетных учреждений Московской области, находящихся в ведомственном подчинении Министерства по делам печати и информации Московской области

Раздел I. КРАТКАЯ ХАРАКТЕРИСТИКА ХОДА РЕАЛИЗАЦИИ ПЛАНА (ПРОГРАММЫ) ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В ПРЕДЫДУЩЕМ ГОДУ И В ПЕРВОМ КВАРТАЛЕ ТЕКУЩЕГО ГОДА1. Указывается информация о выполнении плана (программы) финансово-хозяйственной деятельности в предыдущем году и о ходе реализации плана (программы) деятельности предприятия в первом квартале текущего года.

2. Анализ причин отклонения (в том числе ожидаемого) фактических показателей деятельности предприятия от утвержденных.

Раздел II. МЕРОПРИЯТИЯ ПО РАЗВИТИЮ ПРЕДПРИЯТИЯГрафы со знаком "x" не заполняются.

1. В подраздел 1 "Снабженческо-сбытовая сфера" включаются следующие мероприятия:

модернизация действующих систем анализа и прогнозирования состояния и развития рынков, а также внедрение новых систем;

развитие деятельности по закупке материалов, сырья и полуфабрикатов для производства продукции (работ, услуг);

развитие транспортно-складского хозяйства;

развитие деятельности по реализации продукции (работ, услуг) предприятия и ее продвижению на рынках сбыта;

развитие рынков и привлечение новых потребителей.

2. В подраздел 2 "Производственная сфера" включаются следующие мероприятия:

техническое оснащение и перевооружение производства продукции (работ, услуг);

совершенствование действующих технологий производства и внедрение новых;

консервация, списание и отчуждение незадействованных и изношенных производственных мощностей;

разработка и совершенствование производственных программ, внедрение программ перепрофилирования;

снижение материалоемкости, энергоемкости и фондоемкости производства; обеспечение охраны труда и экологической безопасности производства.

3. В подраздел 3 "Финансово-инвестиционная сфера" включаются следующие мероприятия:

оптимизация структуры активов предприятия и обеспечение финансовой устойчивости предприятия;

совершенствование механизма привлечения и использования кредитных ресурсов;

обеспечение инвестиционной привлекательности предприятия;

совершенствование налогового планирования и оптимизация налогообложения;

совершенствование учетной политики;

повышение эффективности долгосрочных и краткосрочных финансовых вложений предприятия;

4. В подраздел 4 "Социальная сфера" включаются следующие мероприятия:

совершенствование действующих систем социального обеспечения работников предприятия и членов их семей и внедрение новых систем;

оптимизация затрат на содержание лечебно-оздоровительной, культурной и жилищно-коммунальной сферы.

5. В графе "Ожидаемый эффект" приводится прогноз увеличения (уменьшения) чистой прибыли предприятия в результате реализации мероприятий в планируемом году, году, следующем за планируемым, и во втором году, следующем за планируемым.

Раздел III. БЮДЖЕТ ПРЕДПРИЯТИЯ НА ПЛАНИРУЕМЫЙ ПЕРИОД (ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ПРОГРАММЫ) Раздел IV. ПОКАЗАТЕЛИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПЛАНИРУЕМЫЙ ПЕРИОД<*> Указывается часть прибыли предприятия, подлежащая перечислению в бюджет Московской области по итогам деятельности предприятия за предшествующий год.

<*> Указывается часть прибыли предприятия, подлежащая перечислению в бюджет Московской области в данном году по итогам деятельности предприятия за предшествующий год.

1. Дополнительные показатели деятельности предприятия могут устанавливаться органом исполнительной власти в отношении предприятий, производящих важнейшую (стратегическую) продукцию (работы, услуги).

Планируемые дополнительные показатели реализации в натуральном выражении могут устанавливаться по 3-5 основным видам продукции (работ, услуг).

2. Значения плановых показателей указываются поквартально нарастающим итогом.

3. Прогноз показателей экономической эффективности деятельности предприятия на два года, следующие за планируемым, определяется исходя из ожидаемого эффекта реализации мероприятий плана (программы), а также прогнозов социально-экономического развития Московской области.

Раздел V. ПОКАЗАТЕЛИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПЛАНИРУЕМЫЙ ПЕРИОД Инструкция по оформлению плана (программы) финансово-хозяйственной деятельности предприятия1. План (программа) финансово-хозяйственной деятельности предприятия должен быть подписан руководителем предприятия и скреплен печатью; листы плана должны быть пронумерованы, прошиты и заверены печатью.

2. План (программа) финансово-хозяйственной деятельности предприятия составляется и представляется в трех экземплярах.

3. Не допускается изъятие незаполненных листов плана (программы) финансово-хозяйственной деятельности предприятия, внесение в форму плана (программы) финансово-хозяйственной деятельности предприятия правок и дополнений.

Требования настоящей инструкции распространяются также на внесение в утвержденный план (программу) финансово-хозяйственной деятельности предприятия изменений.

Приложения к документу:

4.1. Схема распространения товаров.

4.4. Методы стимулирования продаж.

4.5. Организация послепродажного обслуживания клиентов (для технических товаров).

4.6. Формирование общественного мнения о предприятии и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности.

4.7. В случае реализации товара за рубежом желательно привести сведения об оценке патентоведами патентной чистоты этих товаров в странах их реализации.

V. Мероприятия по развитию предприятия

1. В подраздел 1 "Снабженческо-сбытовая сфера" включаются следующие мероприятия:

модернизация действующих систем анализа и прогнозирования состояния и развития рынков, а также внедрение новых систем;

развитие деятельности по закупке материалов, сырья и полуфабрикатов для производства продукции (работ, услуг);

развитие транспортно-складского хозяйства;

развитие деятельности по реализации продукции (работ, услуг) предприятия и ее продвижению на рынках сбыта;

развитие рынков и привлечение новых потребителей и др.

2. В подраздел 2 "Производственная сфера" включаются следующие мероприятия:

техническое оснащение и перевооружение производства продукции (работ, услуг);

совершенствование действующих технологий производства и внедрение новых;

консервация, списание и отчуждение незадействованных и изношенных производственных мощностей;

разработка и совершенствование производственных программ, внедрение программ перепрофилирования;

снижение материалоемкости, энергоемкости и фондоемкости производства;

обеспечение охраны труда и экологической безопасности производства и др.

3. В подраздел 3 "Финансово-инвестиционная сфера" включаются следующие мероприятия:

оптимизация структуры активов предприятия и обеспечение финансовой устойчивости предприятия;

совершенствование механизма привлечения и использования кредитных ресурсов;

обеспечение инвестиционной привлекательности предприятия;

совершенствование налогового планирования и оптимизация налогообложения;

совершенствование учетной политики;

повышение эффективности долгосрочных и краткосрочных финансовых вложений предприятия;

повышение рентабельности и др.

4. В подраздел 4 "Социальная сфера" включаются следующие мероприятия:

совершенствование действующих систем социального обеспечения работников предприятия и членов их семей и внедрение новых систем;

оптимизация затрат на содержание лечебно-оздоровительной, культурной и жилищно-коммунальной сферы и др.

5. В графе "Ожидаемый эффект" приводится прогноз увеличения (уменьшения) чистой прибыли предприятия в результате реализации мероприятий в планируемом году, году, следующем за планируемым, и во втором году, следующем за планируемым.

6. Для описания подраздела 5 "Крупные сделки для обеспечения мероприятий" прилагается таблица с детализацией сделок:

7. В подраздел 6 включается имущество (за исключением недвижимого имущества, объектов инженерного и коммунального назначения, транспортных средств и объектов культурного и социального значения), подлежащее списанию и реализации в течение года.

8. Планирование привлечения финансовых средств (кредитов, займов) осуществляется в превентивном порядке. При этом каждая конкретная сделка требует согласования в порядке, установленном нормативными правовыми актами Российской Федерации и города Москвы.

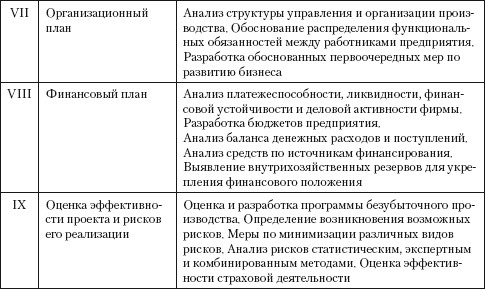

VI. Организационный план

В разделе приводится:

1. Организационная структура предприятия (включая штатное расписание).

2. Структура взаимоотношений с потребителями продукции и услуг.

3. Структура взаимодействия с поставщиками.

VII. Оценка риска и страхование

1. Возможные риски.

2. Мероприятия по минимизации рисков.

VIII. Бюджет предприятия на планируемый период

4.1. Схема распространения товаров.

4.4. Методы стимулирования продаж.

4.5. Организация послепродажного обслуживания клиентов (для технических товаров).

4.6. Формирование общественного мнения о предприятии и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности.

4.7. В случае реализации товара за рубежом желательно привести сведения об оценке патентоведами патентной чистоты этих товаров в странах их реализации.

V. Мероприятия по развитию предприятия

1. В подраздел 1 "Снабженческо-сбытовая сфера" включаются следующие мероприятия:

модернизация действующих систем анализа и прогнозирования состояния и развития рынков, а также внедрение новых систем;

развитие деятельности по закупке материалов, сырья и полуфабрикатов для производства продукции (работ, услуг);

развитие транспортно-складского хозяйства;

развитие деятельности по реализации продукции (работ, услуг) предприятия и ее продвижению на рынках сбыта;

развитие рынков и привлечение новых потребителей и др.

2. В подраздел 2 "Производственная сфера" включаются следующие мероприятия:

техническое оснащение и перевооружение производства продукции (работ, услуг);

совершенствование действующих технологий производства и внедрение новых;

консервация, списание и отчуждение незадействованных и изношенных производственных мощностей;

разработка и совершенствование производственных программ, внедрение программ перепрофилирования;

снижение материалоемкости, энергоемкости и фондоемкости производства;

обеспечение охраны труда и экологической безопасности производства и др.

3. В подраздел 3 "Финансово-инвестиционная сфера" включаются следующие мероприятия:

оптимизация структуры активов предприятия и обеспечение финансовой устойчивости предприятия;

совершенствование механизма привлечения и использования кредитных ресурсов;

обеспечение инвестиционной привлекательности предприятия;

совершенствование налогового планирования и оптимизация налогообложения;

совершенствование учетной политики;

повышение эффективности долгосрочных и краткосрочных финансовых вложений предприятия;

повышение рентабельности и др.

4. В подраздел 4 "Социальная сфера" включаются следующие мероприятия:

совершенствование действующих систем социального обеспечения работников предприятия и членов их семей и внедрение новых систем;

оптимизация затрат на содержание лечебно-оздоровительной, культурной и жилищно-коммунальной сферы и др.

5. В графе "Ожидаемый эффект" приводится прогноз увеличения (уменьшения) чистой прибыли предприятия в результате реализации мероприятий в планируемом году, году, следующем за планируемым, и во втором году, следующем за планируемым.

6. Для описания подраздела 5 "Крупные сделки для обеспечения мероприятий" прилагается таблица с детализацией сделок:

7. В подраздел 6 включается имущество (за исключением недвижимого имущества, объектов инженерного и коммунального назначения, транспортных средств и объектов культурного и социального значения), подлежащее списанию и реализации в течение года.

8. Планирование привлечения финансовых средств (кредитов, займов) осуществляется в превентивном порядке. При этом каждая конкретная сделка требует согласования в порядке, установленном нормативными правовыми актами Российской Федерации и города Москвы.

VI. Организационный план

В разделе приводится:

1. Организационная структура предприятия (включая штатное расписание).

2. Структура взаимоотношений с потребителями продукции и услуг.

3. Структура взаимодействия с поставщиками.

VII. Оценка риска и страхование

1. Возможные риски.

2. Мероприятия по минимизации рисков.

4.1. Схема распространения товаров.

4.4. Методы стимулирования продаж.

4.5. Организация послепродажного обслуживания клиентов (для технических товаров).

4.6. Формирование общественного мнения о предприятии и товарах: разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности.

4.7. В случае реализации товара за рубежом желательно привести сведения об оценке патентоведами патентной чистоты этих товаров в странах их реализации.

V. Мероприятия по развитию предприятия

1. В подраздел 1 "Снабженческо-сбытовая сфера" включаются следующие мероприятия:

модернизация действующих систем анализа и прогнозирования состояния и развития рынков, а также внедрение новых систем;

развитие деятельности по закупке материалов, сырья и полуфабрикатов для производства продукции (работ, услуг);

развитие транспортно-складского хозяйства;

развитие деятельности по реализации продукции (работ, услуг) предприятия и ее продвижению на рынках сбыта;

развитие рынков и привлечение новых потребителей и др.

2. В подраздел 2 "Производственная сфера" включаются следующие мероприятия:

техническое оснащение и перевооружение производства продукции (работ, услуг);

совершенствование действующих технологий производства и внедрение новых;

консервация, списание и отчуждение незадействованных и изношенных производственных мощностей;

разработка и совершенствование производственных программ, внедрение программ перепрофилирования;

снижение материалоемкости, энергоемкости и фондоемкости производства;

обеспечение охраны труда и экологической безопасности производства и др.

3. В подраздел 3 "Финансово-инвестиционная сфера" включаются следующие мероприятия:

оптимизация структуры активов предприятия и обеспечение финансовой устойчивости предприятия;

совершенствование механизма привлечения и использования кредитных ресурсов;

обеспечение инвестиционной привлекательности предприятия;

совершенствование налогового планирования и оптимизация налогообложения;

совершенствование учетной политики;

повышение эффективности долгосрочных и краткосрочных финансовых вложений предприятия;

повышение рентабельности и др.

4. В подраздел 4 "Социальная сфера" включаются следующие мероприятия:

совершенствование действующих систем социального обеспечения работников предприятия и членов их семей и внедрение новых систем;

оптимизация затрат на содержание лечебно-оздоровительной, культурной и жилищно-коммунальной сферы и др.

5. В графе "Ожидаемый эффект" приводится прогноз увеличения (уменьшения) чистой прибыли предприятия в результате реализации мероприятий в планируемом году, году, следующем за планируемым, и во втором году, следующем за планируемым.

6. Для описания подраздела 5 "Крупные сделки для обеспечения мероприятий" прилагается таблица с детализацией сделок:

7. В подраздел 6 включается имущество (за исключением недвижимого имущества, объектов инженерного и коммунального назначения, транспортных средств и объектов культурного и социального значения), подлежащее списанию и реализации в течение года.

8. Планирование привлечения финансовых средств (кредитов, займов) осуществляется в превентивном порядке. При этом каждая конкретная сделка требует согласования в порядке, установленном нормативными правовыми актами Российской Федерации и города Москвы.

VI. Организационный план

В разделе приводится:

1. Организационная структура предприятия (включая штатное расписание).

2. Структура взаимоотношений с потребителями продукции и услуг.

3. Структура взаимодействия с поставщиками.

VII. Оценка риска и страхование

1. Возможные риски.

2. Мероприятия по минимизации рисков.

VIII. Бюджет предприятия на планируемый период

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинарыэксперт по бюджетному учету, к.э.н.

План ФХД – один из основных внутренних документов, которые государственные и муниципальные учреждения разрабатывают, утверждают и используют в процессе формирования доходов и расходов. Как составить План ФХД, каковы особенности ведения Плана ФХД с точки зрения организации учета и подготовки отчетности учреждения, уточняет эксперт журнала «Учет в бюджетных учреждениях».

Требования к плану финансово-хозяйственной деятельностиНеобходимость разработки плана финансово-хозяйственной деятельности учреждения, а также обеспечения его открытости и доступности закреплена нормой подпункта 6 пункта 3.3 статьи 32 Федерального закона от 12 января 1996 года № 7-ФЗ «О некоммерческих организациях». Из текста этой нормы также следует, что порядок разработки ПФХД учреждения утверждается учредителем в соответствии с требованиями, установленными Минфином России.

Все о нормативном регулировании бухгалтерского учета в учреждении – в статьях и сервисах журнала «Учет в учреждении». Не забудьте оформить подписку !

Общие правила формирования плана финансово-хозяйственной деятельностиОбщие правила составления и утверждения Плана ФХД государственного (муниципального) учреждения установлены Требованиями к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденными приказом Минфина России от 28 июля 2010 г. № 81н (далее – Требования № 81н). На момент написания статьи последние изменения в Требования № 81н вносились приказом Минфина России от 27 декабря 2013 г. № 140н. При этом в Требования № 81н:

Отраслевые и ведомственные органы управления (министерства и службы) разрабатывают и утверждают дополнительные требования к Плана ФХД подведомственных учреждений с учетом отраслевых особенностей, обязательные для применения учреждениями соответствующей сферы деятельности. Кроме того, специфические требования к плану финансово-хозяйственной деятельности бюджетного учреждения могут устанавливать органы государственной власти субъектов РФ и органы местного самоуправления.

Учредитель вправе предусмотреть дополнительную детализацию показателей плана финансово-хозяйственной деятельности, установленных общими требованиями к ПФХД, в том числе утвердить какой должа быть форма Плана финансово-хозяйственной деятельности. Кроме того, учредитель может установить предельные сроки утверждения плана финансово-хозяйственной деятельности, которые обеспечат деятельность учреждений на основании Плана ФХД с самого начала очередного финансового года.

Составление и применение Плана ФХДПлан финансово-хозяйственной деятельности бюджетного учреждения составляется:

Во втором случае предполагается, что показатели Плана ФХД ежегодно уточняются и переутверждаются в течение планового периода. Если учреждение использует в очередном году прошлогодние остатки субсидии на государственное (муниципальное) задание, нужно отразить в Плане ФХД объемы планируемых выплат, источником финансового обеспечения которых выступают такие остатки субсидий. В этой ситуации план финансово-хозяйственной деятельности учреждения также нужно утвердить заново.

Следует иметь в виду, что пунктами 21 и 22 Требований № 81н установлены различные схемы утверждения планов финансово-хозяйственной деятельности (как в первоначальной редакции, так и уточненных) для бюджетных и автономных учреждений:

В соответствии с планом финансово-хозяйственной деятельности бюджетного учреждения используют:

Требованиями № 81н определена структура Плана ФХД и общие рекомендации по группировке и детализации данных. При этом Требования № 81н содержат указания на обобщение данных по укрупненным группам доходов и расходов. В частности, формируются плановые показатели, как минимум, в разрезе следующих видов выплат (разумеется, если учреждение производит выплаты той или иной группы):

Показатели по выплатам в Плане ФХД детализированы по кодам видов расходов.

В Сведениях (ф. 0501016) указывается код по бюджетной классификации РФ исходя из экономического содержания планируемых поступлений и выплат. В частности, указывается:

Требования № 81 не содержат указаний на необходимость составления ПФХД обособленно по каждому источнику финансирования (виду деятельности). Однако учредителям предоставлены соответствующие полномочия детализации при разработке нормативных актов, регулирующих порядок составления и утверждения планов финансово-хозяйственной деятельности.

Доходы и расходы учреждения в Плане ФХДВ общем случае доходы и расходы учреждения не связаны между собой. При этом направление сумм доходов на возмещение расходов, которые с получением этих доходов не связаны, в бухгалтерском учете требует использования счета 030406000. Подобные суммы обособленно отражаются в отчетности (в том числе, расшифровываются в Пояснительной записке).

Разделом 8 Комментариев (комплексных рекомендаций) Минфина России от 29 октября 2013 года по вопросам, связанным с реализацией положений Федерального закона от 8 мая 2010 г. № 83-ФЗ. разъяснено, что поступления от приносящей доход деятельности (в том числе от оказания бюджетным учреждением платных услуг) поступают в самостоятельное распоряжение учреждения и расходуются в соответствии с Планом ФХД. Субъект РФ или муниципалитет не вправе установить порядок расходования таких средств, поскольку планируемые поступления от оказания бюджетными и автономными учреждениями платных услуг (работ), в том числе в рамках государственного (муниципального) задания, не считаются доходами бюджета. Если основные платные услуги включены в государственное (муниципальное) задание, то размер субсидии на государственное (муниципальное) задание будет уменьшен на объем средств, планируемых к поступлению от потребителей таких услуг (работ).

Российское законодательство не требует, чтобы показатели по выплатам, отраженные в плане финансово-хозяйственной деятельности учреждения, соответствовали по объему и назначениям нормативным затратам, использованным при расчете субсидии на выполнение государственного (муниципального) задания. Таким образом, учредитель не вправе требовать от учреждения расходования поступлений от приносящей доход деятельности на возмещение затрат, связанных с выполнением государственного или муниципального задания. При этом учреждение может самостоятельно менять структуру расходов в части утвержденного норматива и возмещать часть затрат за счет собственных средств.

С учетом сказанного можно заключить, что при составлении плана финансово-хозяйственной деятельности по отдельным видам расходов целесообразно вводить дополнительные строки в зависимости от того, за счет средств по какому КФО будут возмещаться расходы, либо разработать дополнительные формы к Плану ФХД, в которых будут расшифровываться расходы по видам финансового обеспечения (видам деятельности).

Пример заполнения Сведений об операциях с целевыми субсидиями (ф. 0501016)

Еще одна особенность составления плана финансово-хозяйственной деятельности и организации бухгалтерского учета для целей отчетности связана с группировкой поступлений и выплат по направлениям. В Плане ФХД поступления и выбытия группируются по счетам – открытым в территориальном органе Казначейства России и в кредитных организациях. В Отчете (ф. 0503737) введена дополнительная группировка – по поступлениям и выплатам, проводимым через кассу учреждения, а также по доходам и расходам, исполненным некассовыми операциями.

Документы системы нормативного регулирования бухгалтерского учета в учреждениях не содержат определения и перечня некассовых операций. Некоторые виды таких операций перечислены в письмах Минфина России и Казначейства России, которые не имеют нормативного характера, но содержат разъяснения по заполнению отдельных форм отчетности. Так, в соответствии с пунктом 4.5.4 совместного письма Минфина России, Казначейства России от 29 декабря 2014 г. № 02-07-07/68722 / 42-7.4-05/2.1-823. в составе некассовых операций отражаются показатели, сформированные в результате операций:

Кроме того, в письме Минфина России от 15 апреля 2015 г. № 02-07-07/21402 приведен пример, из которого можно заключить, что к некассовым операциям, в частности, относятся:

Таким образом, можно сделать вывод, что некассовыми считаются не только операции, которые не отражаются на счетах учета денежных средств (касса и счет учреждения в банке или казначействе), но и операции, в результате которых не возникает дебиторской или кредиторской задолженности, связанной с последующим движением денежных средств.

Еще один вывод: некассовые операции (за исключением операций по зачету взаимных требований) на этапе составления плана финансово-хозяйственной деятельности, как правило, невозможно спрогнозировать.

Тем не менее, по мнению автора статьи, подобные поступления (в частности, по удержанию сумм материального ущерба, взысканию или взаимозачету сумм финансовых и иных санкций за нарушение условий хозяйственных договоров), нужно учитывать при уточнении показателей Плана ФХД в течение календарного года. Это обусловлено тем, что полученные дополнительные доходы могут быть направлены на финансирование дополнительных расходов, которые отражаются не только в Отчете по ф. 0503737, но и в прочих формах бухгалтерской отчетности.

Также смотрите: - Проверка ФХД бюджетного учрежденияПопулярные статьи по теме

Добавлено в закладки: 0

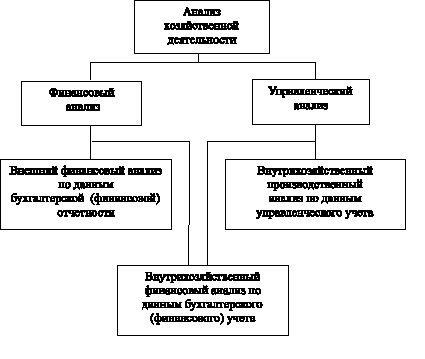

Все организации любой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности.

В настоящее время организации представляют квартальную и годовую бухгалтерскую отчетность.

Актуальность выбранной темы заключается в том, что бухгалтерская финансовая отчетность является одним из важнейших документов заполняемых организацией по итогам своей хозяйственной деятельности. Финансовое состояние предприятия, его стабильность зависят от результатов его производственной, коммерческой, финансовой деятельности. Цель данной курсовой работы — рассмотрение порядка составления специализированных форм о затратах на производство и реализацию продукции за определенный период времени — 2009 год.Исходя из поставленной цели, можно сформулировать круг задач, которые необходимо разрешить в процессе рассмотрения данной темы: — рассмотреть содержание и порядок составления специализированной формы № 9-АПК «Сведения о производстве, затратах, себестоимости и реализации продукции растениеводства»;- выяснить содержание и порядок составления специализированной формы №8-АПК «Отчет о затратах на основное производство»; Объектом исследования является Сельскохозяйственный Производственный кооператив «Полое» было образованно 17 мая 1999 года, в соответствии с Приказом Администрации

Для чего составляют справку Основными видами деятельности производственного кооператива являются: – торгово-закупочная деятельность;– оказание услуг населению. Штат планово-учетного аппарата состоит из: руководителя, главного бухгалтера и бухгалтера.

Основными видами деятельности производственного кооператива являются: – торгово-закупочная деятельность;– оказание услуг населению. Штат планово-учетного аппарата состоит из: руководителя, главного бухгалтера и бухгалтера.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Учитывая специфику деятельности, предприятие использует рабочий план счетов, необходимых для ведения синтетического и аналитического учета, разработанный на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций АПК, утв. Приказом Минсельхоза РФ от 13.06.01 г. №654. Общие положения составления годовой отчетностиБухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации на отчетную дату и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. Достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя их правил, установленных нормативными актами бухгалтерского учета. Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности, то в бухгалтерскую отчетность организации привлекаются соответствующие дополнительные показатели.Изменения принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускаются в исключительных случаях, например, при изменении вида деятельности. Организацией должна быть подтверждена обоснованность каждого такого изменения. Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.Организации составляют отчеты по формам и инструкциям, утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом [7, с 105-117]. • бухгалтерский баланс (форма № 1);• отчет о прибылях и убытках (форма №2); • отчет о движение денежных средств (форма №4);• приложение к бухгалтерскому балансу (форма №5);• пояснительная записка; • отчет о численности и заработной плате работников организации (форма №5 — АПК); • отчет об отраслевых показателях деятельности организаций агропромышленного комплекса (форма № 6 — АПК); • отчет о производстве, затратах, себестоимости и реализации продукции растениеводства (форма № 9 — АПК);• отчет о производстве, себестоимости и реализации продукции животноводства (форма № 13 — АПК>; • отчет о наличии животных (форма №15 — АПК);• баланс продукции (форма №16 — АПК); Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составленного за первый отчетный период, должны приводится данные минимум за два года — отчетный и предшествующий отчетному. Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более), то ею обеспечивается при разработке, принятии и изготовлении бланков этих форм соответствующее количество граф (строк), необходимых для такого раскрытия. Основные требования, предъявляемые к бухгалтерской отчетности:1.Бухгалтерская отчетность организации является завершающимэтапом учетного процесса. В ней отражаются нарастающим итогомимущественное и финансовое положение организации, результатыхозяйственной деятельности за отчетный период (месяц, квартал, год).

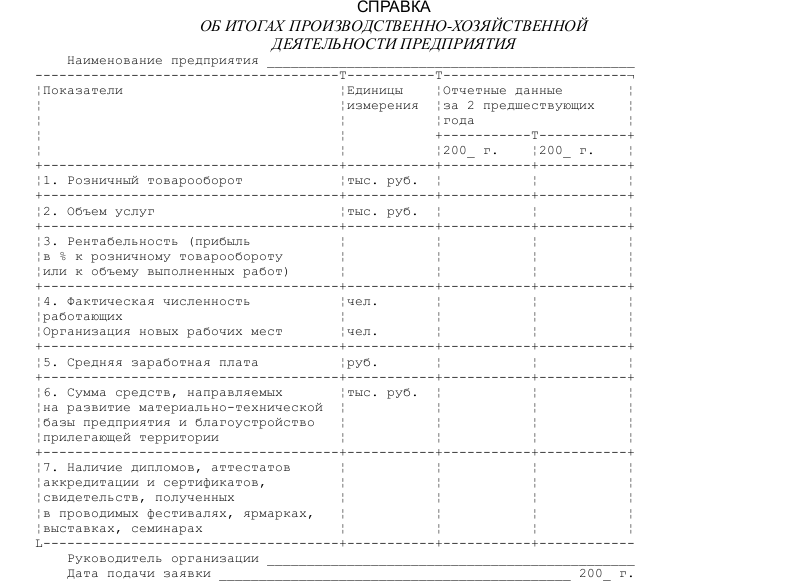

Образец справки об итогах производственно-хозяйственной деятельности предприятия Скачать образец справки об итогах производственно-хозяйственной деятельности предприятия в формате .doc

Скачать образец справки об итогах производственно-хозяйственной деятельности предприятия в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.