Рейтинг: 4.8/5.0 (1893 проголосовавших)

Рейтинг: 4.8/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Зарегистрирован в Минюсте РФ 23 сентября 2010 г. Регистрационный N 18530

В соответствии с подпунктом 6 пункта 3.3 статьи 32 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291), а также частью 13 статьи 2 Федерального закона от 3 ноября 2006 г. N 174-ФЗ "Об автономных учреждениях" (Собрание законодательства Российской Федерации, 2006, N 45, ст. 4626; 2010, N 19, ст. 2291) приказываю:

1. Утвердить прилагаемые Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения.

2. Настоящий Приказ вступает в силу с 1 января 2012 года.

3. Настоящий Приказ применяется к бюджетным учреждениям, в отношении которых федеральными органами исполнительной власти, законами субъектов Российской Федерации, нормативными правовыми актами уполномоченных органов местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) принято решение о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78 1 Бюджетного кодекса Российской Федерации, и к автономным учреждениям.

Заместитель Председателя Правительства Российской Федерации - Министр финансов Российской Федерации А. Кудрин

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учрежденияI. Общие положения

1. Настоящие Требования устанавливают общие требования к порядку составления и утверждения плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее - План).

2. Государственное (муниципальное) бюджетное и автономное учреждение, их обособленные (структурные) подразделения без прав юридического лица, осуществляющие полномочия по ведению бухгалтерского учета (далее соответственно - учреждение, подразделение) составляет План в порядке, определенном органом исполнительной власти (органом местного самоуправления), осуществляющим функции и полномочия учредителя в отношении учреждения (далее - орган, осуществляющий функции и полномочия учредителя), в соответствии с настоящими Требованиями.

Орган, осуществляющий функции и полномочия учредителя, вправе установить особенности составления и утверждения Плана для отдельных учреждений.

3. План составляется на финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период.

Орган, осуществляющий функции и полномочия учредителя, при установлении порядка вправе предусматривать дополнительную детализацию показателей Плана, в том числе по временному интервалу (поквартально, помесячно).

II. Требования к составлению Плана

4. План составляется учреждением (подразделением) в рублях с точностью до двух знаков после запятой по форме, утвержденной органом, осуществляющим функции и полномочия учредителя, содержащей следующие части:

5. В заголовочной части Плана указываются:

гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать План, и дату утверждения;

дата составления документа;

наименование подразделения (в случае составления им Плана);

наименование органа, осуществляющего функции и полномочия учредителя;

дополнительные реквизиты, идентифицирующие учреждение (адрес фактического местонахождения, идентификационный номер налогоплательщика (ИНН) и значение кода причины постановки на учет (КПП) учреждения);

финансовый год (финансовый год и плановый период), на который представлены содержащиеся в документе сведения;

наименование единиц измерения показателей, включаемых в План 1 и их коды по Общероссийскому классификатору единиц измерения (ОКЕИ) и (или) Общероссийскому классификатору валют (ОКВ).

6. Содержательная часть Плана состоит из текстовой (описательной) части и табличной части.

7. В текстовой (описательной) части Плана указываются:

цели деятельности учреждения (подразделения) в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения (положением подразделения);

виды деятельности учреждения (подразделения), относящиеся к его основным видам деятельности в соответствии с уставом учреждения (положением подразделения);

перечень услуг (работ), относящихся в соответствии с уставом (положением подразделения) к основным видам деятельности учреждения (подразделения), предоставление которых для физических и юридических лиц осуществляется за плату;

общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана (в разрезе стоимости имущества, закрепленного собственником имущества за учреждением на праве оперативного управления; приобретенного учреждением (подразделением) за счет выделенных собственником имущества учреждения средств; приобретенного учреждением (подразделением) за счет доходов, полученных от иной приносящей доход деятельности);

общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества;

иная информация по решению органа, осуществляющего функции и полномочия учредителя.

8. В табличной части Плана указываются:

показатели финансового состояния учреждения (подразделения) (данные о нефинансовых и финансовых активах, обязательствах на последнюю отчетную дату, предшествующую дате составления Плана) в следующем разрезе: Показатели финансового состояния учреждения .

Плановые показатели по поступлениям и выплатам учреждения (подразделения) в следующем разрезе:

иная информация по решению органа, осуществляющего функции и полномочия учредителя.

9. В целях формирования показателей Плана по поступлениям и выплатам, включенных в табличную часть Плана, учреждение (подразделение) составляет на этапе формирования проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период) План, исходя из представленной органом, осуществляющим функции и полномочия учредителя, информации о планируемых объемах расходных обязательств:

субсидий на возмещение нормативных затрат, связанных с оказанием учреждением в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ) (далее - государственное (муниципальное задание);

субсидий, предоставляемых в соответствии с проектом закона (решения) о бюджете на осуществление соответствующих целей (далее - целевая субсидия);

публичных обязательств перед физическими лицами в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления планируется передать в установленном порядке учреждению.

10. Плановые показатели по поступлениям формируются учреждением (подразделением) в разрезе:

субсидий на выполнение государственного (муниципального) задания;

поступлений от оказания учреждением (подразделением) услуг (выполнения работ), относящихся в соответствии с уставом учреждения (положением подразделения) к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, а также поступлений от иной приносящей доход деятельности;

поступлений от реализации ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами).

Справочно указываются суммы публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления передаются в установленном порядке учреждению.

Суммы, указанные в абзацах втором, третьем, четвертом и седьмом настоящего пункта, формируются учреждением (подразделением) на основании информации, полученной от органа, осуществляющего функции и полномочия учредителя, в соответствии с пунктом 9 настоящих Требований.

Суммы, указанные в абзаце пятом настоящего пункта, учреждение (подразделение) рассчитывает исходя из планируемого объема оказания услуг (выполнения работ) и планируемой стоимости их реализации.

11. Плановые показатели по выплатам формируются учреждением (подразделением) в соответствии с настоящими Требованиями в разрезе выплат на:

оплату труда и начисления на выплаты по оплате труда;

арендную плату за пользование имуществом;

услуги по содержанию имущества;

пособия по социальной помощи населению;

приобретение основных средств;

приобретение нематериальных активов;

приобретение материальных запасов;

приобретение ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами);

иные выплаты, не запрещенные законодательством Российской Федерации.

Орган, осуществляющий функции и полномочия учредителя, вправе при установлении порядка предусматривать детализацию плановых показателей по выплатам до уровня групп и статей классификации операций сектора государственного управления бюджетной классификации Российской Федерации, а по группе "Поступление нефинансовых активов" - с указанием кода группы классификации операций сектора государственного управления.

12. Плановые объемы выплат, связанных с выполнением учреждением (подразделением) государственного (муниципального) задания, формируются с учетом нормативных затрат, определенных в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в соответствии с пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации.

13. При предоставлении учреждению целевой субсидии учреждение (подразделение) составляет и представляет органу, осуществляющему функции и полномочия учредителя, Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению (код формы документа по Общероссийскому классификатору управленческой документации 0501016), (далее - Сведения) 4. по рекомендуемому образцу (приложение к настоящим Требованиям).

При составлении Сведений учреждением (подразделением) в них указываются:

в графе 1 - наименование целевой субсидии с указанием цели, на осуществление которой предоставляется целевая субсидия;

в графе 2 - аналитический код, присвоенный органом, осуществляющим функции и полномочия учредителя, для учета операций с целевой субсидией (далее - код субсидии);

в графе 3 - код классификации операций сектора государственного управления, исходя из экономического содержания планируемых поступлений и выплат;

в графах 4, 5 - неиспользованные на начало текущего финансового года остатки целевых субсидий, на суммы которых подтверждена в установленном порядке потребность в направлении их на те же цели в разрезе кодов субсидий по каждой субсидии, с отражением в графе 4 кода субсидии, в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются, в графе 5 - суммы разрешенного к использованию остатка;

в графе 6 - сумма планируемых на текущий финансовый год поступлений целевых субсидий;

в графе 7 - сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются целевые субсидии.

Плановые показатели по выплатам могут быть детализированы до уровня групп и статей классификации операций сектора государственного управления бюджетной классификации Российской Федерации, а по группе "Поступление нефинансовых активов" - с указанием кода группы классификации операций сектора государственного управления.

В случае если учреждению (подразделению) предоставляется несколько целевых субсидий, показатели Сведений формируются по каждой целевой субсидии без формирования группировочных итогов.

Формирование объемов планируемых выплат, указанных в Сведениях, осуществляется в соответствии с нормативным (муниципальным) правовым актом, устанавливающим порядок предоставления целевой субсидии из соответствующего бюджета.

14. Объемы планируемых выплат, источником финансового обеспечения которых являются поступления от оказания учреждениями (подразделениями) услуг (выполнения работ), относящихся в соответствии с уставом учреждения (положением подразделения) к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, формируются учреждением (подразделением) в соответствии с порядком определения платы, установленным органом, осуществляющим функции и полномочия учредителя.

15. Орган, осуществляющий функции и полномочия учредителя, вправе установить для учреждения формирование плановых поступлений и соответствующих им плановых выплат, в том числе в разрезе видов услуг (работ).

16. Орган, осуществляющий функции и полномочия учредителя, вправе утвердить единую форму Плана для государственного (муниципального) автономного и бюджетного учреждения либо две отдельные формы для государственного (муниципального) автономного и бюджетного учреждения соответственно, а также правила по их заполнению.

17. После утверждения в установленном порядке закона (решения) о бюджете План и Сведения при необходимости уточняются учреждением (подразделением) и направляются на утверждение с учетом положений раздела III "Требования к утверждению Плана и Сведений" настоящих Требований.

Уточнение показателей Плана, связанных с выполнением государственного (муниципального) задания, осуществляется с учетом показателей утвержденного государственного (муниципального) задания и размера субсидии на выполнение государственного (муниципального) задания.

18. Оформляющая часть Плана должна содержать подписи должностных лиц, ответственных за содержащиеся в Плане данные - руководителя учреждения (подразделения) (уполномоченного им лица), руководителя финансово-экономической службы учреждения (подразделения) или иного уполномоченного руководителем лица, исполнителя документа.

19. В целях внесения изменений в План и (или) Сведения в соответствии с настоящими Требованиями составляются новые План и (или) Сведения, показатели которых не должны вступать в противоречие в части кассовых операций по выплатам, проведенным до внесения изменения в План и (или) Сведения.

20. В случае изменения подведомственности учреждения План составляется в порядке, установленном органом исполнительной власти (органом местного самоуправления), который после изменения подведомственности будет осуществлять в отношении учреждения функции и полномочия учредителя.

III. Требования к утверждению Плана и Сведений

21. План государственного (муниципального) автономного учреждения (План с учетом изменений) утверждается руководителем автономного учреждения на основании заключения наблюдательного совета автономного учреждения.

22. План государственного (муниципального) бюджетного учреждения (План с учетом изменений) утверждается органом, осуществляющим функции и полномочия учредителя.

Орган, осуществляющий функции и полномочия учредителя, вправе в установленном им порядке предоставить право утверждать План (План с учетом изменений) руководителю государственного (муниципального) бюджетного учреждения.

23. План подразделения (План с учетом изменений) утверждается руководителем учреждения.

24. Сведения, указанные в пункте 13 настоящих Требований, сформированные учреждением, утверждаются органом, осуществляющим функции и полномочия учредителя.

Сведения, указанные в пункте 13 настоящих Требований, сформированные подразделением, утверждаются учреждением.

1 Для российских учреждений, находящихся за пределами территории Российской Федерации, показатели Плана формируются в соответствующей иностранной валюте и в рублевом эквиваленте.

2 Указывается планируемый остаток средств на начало планируемого года.

3 Указывается планируемый остаток средств на конец планируемого года.

4 Сведения не должны содержать сведений о субсидиях, предоставленных учреждению на возмещение нормативных затрат, связанных с оказанием в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг.

Расходование средств в бюджетных учреждениях осуществляется на основе плана финансово-хозяйственной деятельности . который по экономической сущности представляет собой смету. Историческими предшественниками плана финансово-хозяйственной деятельности являются смета доходов и расходов и бюджетная смета. План составляется учреждением (подразделением) в рублях с точностью до двух знаков после запятой по форме, утвержденной органом, осуществляющим функции и полномочия учредителя, и включает в себя следующие части: заголовочную, содержательную и оформляющую.

Содержательная часть состоит из текстовой и табличной частей.

В текстовой части плана указываются:

• цели деятельности учреждения;

• виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом учреждения;

• перечень услуг, относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для физических и юридических лиц осуществляется за плату;

• общая балансовая стоимость недвижимого государственного (муниципального) имущества;

• общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления плана, в том числе балансовая стоимость особо ценного движимого имущества.

В табличной части плана приводятся:

• показатели финансового состояния учреждения (данные о нефинансовых и финансовых активах, обязательствах на последнюю отчетную дату);

• плановые показатели по поступлениям и выплатам учреждения.

В целях формирования показателей плана по поступлениям и выплатам учреждение составляет на этапе формирования проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период) план исходя из представленной учредителем информации о планируемых объемах расходных обязательств:

• субсидий на возмещение нормативных затрат, связанных с оказанием учреждением в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ);

• субсидий, предоставляемых в соответствии с проектом закона о бюджете на осуществление соответствующих целей (целевая субсидия);

• публичных обязательств перед физическими лицами в денежной форме, полномочия по исполнению которых планируется передать в установленном порядке учреждению.

Плановые показатели по выплатам формируются учреждением в разрезе выплат:

• на оплату труда и начисления на выплаты по оплате труда;

• арендную плату за пользование имуществом;

• услуги по содержанию имущества;

• безвозмездные перечисления государственным и муниципальным организациям;

• пособия по социальной помощи населению;

• приобретение основных средств;

• приобретение нематериальных активов;

• приобретение материальных запасов;

• приобретение ценных бумаг;

• иные выплаты, не запрещенные законодательством РФ.

Планирование расходов бюджетного учрежденияВ подстатье "Заработная плата" планируются бюджетные расходы по оплате труда на основе договоров. При расчете необходимого объема денежных средств по этой статье, как правило, используют:

• штатное расписание, утвержденное вышестоящей организацией, в котором указан полный перечень должностей, размеры окладов, количество ставок по каждой должности;

• данные о размере районных коэффициентах;

• нормативный акт, регламентирующий размер окладов, надбавок, премий, материальной помощи.

В подстатье "Прочие выплаты" планируются расходы учреждения на дополнительные выплаты и компенсации.

В подстатье "Начисления на выплаты по оплате труда" указываются расходы по уплате страховых взносов, а также взносов по страховым тарифам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В подстатье "Услуги связи" планируются расходы на оплату услуг связи в целях обеспечения собственных нужд учреждения. Размер расходов определяется исходя из заключенных договоров.

В подстатье "Транспортные услуги" планируются расходы на оплату транспортных услуг. Основным направлением расходов, как правило, является оплата проезда при служебных командировках и на курсы повышения квалификации. Также здесь учитываются расходы по оплате проезда военнослужащих и приравненных к ним лиц, а также членов их семей к месту проведения отпуска и обратно.

По подстатье "Коммунальные услуги" показываются расходы учреждения по оплате договоров на приобретение коммунальных услуг в целях оказания государственных и муниципальных услуг. В их число входят плата за отопление и технологические нужды, а также горячее водоснабжение и потребление газа, включая его транспортировку по газораспределительным сетям и плату за снабженческо-сбытовые услуги, потребление электроэнергии для хозяйственных, производственных, технических, лечебных, научных, учебных целей, водоснабжения, водоотведения, ассенизации. Расчет потребности в бюджетных средствах по оплате договоров на оказание коммунальных услуг производится исходя из сведений:

• о среднемесячной потребности в энергетических ресурсах и воде в натуральном выражении;

• тарифах на коммунальные услуги, в том числе об оплате транспортировки газа но газораспределительным сетям и снабженческо-сбытовых услуг.

Для вновь образуемых учреждений расходы на оплату коммунальных услуг рассчитывают в следующем порядке.

Расходы учреждения на оплату отопления и технологических нужд определяют но следующей формуле:

где ОП — расходы учреждений на отопление помещений; ТН — расходы учреждений на подогрев воды для хозяйственных (технических), санитарно-гигиенических нужд.

Расходы на отопление помещений вычисляют по формуле

где Кубзд — кубатура здания по наружному обмеру (согласно техническому паспорту); С — доля площади занимаемых учреждением служебных помещений в общей площади здания; Н — норма расхода условного топлива на 1 м3 здания на весь отопительный период; Ф — коэффициент перевода условного топлива в натуральное (автономное отопление) или коэффициент перевода условного топлива в гигакалории (централизованное отопление); К 1,2,3 — коэффициент сокращения энергетических ресурсов к фактическому потреблению; Р — цена единицы используемого энергоносителя определенного вида.

Долю площади занимаемых учреждением помещений в общей площади здания находят по следующей формуле:

где S yч — площадь занимаемых учреждением помещений в здании; S зд — общая площадь здания.

Расходы на подогрев воды для хозяйственных санитарно-гигиенических нужд для помещений с централизованным отоплением рассчитывают по формуле

где Н — норматив потребления горячей воды на единицу натурального показателя; К — планируемое среднегодовое количество единиц натурального показателя; Д — планируемое количество дней функционирования учреждения в год; ΔТ — средняя разница температур подогреваемой воды (45°С); Р — тариф на тепловую энергию.

Расходы на оплату потребления электрической энергии определяют по следующей формуле:

где Эт.н — проектный объем потребления электрической энергии на освещение и технологические нужды без учета объема потребления электрической энергии на подъем воды; Эп.о — проектный объем потребления электрической энергии на производственное (технологическое) оборудование; Ппр — проектное количество единиц производственного показателя; Ппл — планируемое среднегодовое количество единиц производственного показателя; Р — тариф на электрическую энергию.

Расходы на оплату услуг по водоснабжению для учреждений, имеющих водопровод, вычисляют по формуле

где Н — норматив потребления холодной воды в сутки на единицу натурального показателя; К — планируемое количество единиц применяемого производственного показателя; Д — количество дней функционирования учреждения в год; Р — тариф на услуги водоснабжения.

На подстатью "Арендная плата за пользование имуществом" относятся расходы по оплате арендной платы в соответствии с заключенными договорами аренды (субаренды) имущества в целях оказания государственных и муниципальных услуг.

В подстатье "Услуги по содержанию имущества" планируются расходы учреждения по оплате договоров на оказание услуг, связанных с содержанием нефинансовых активов, находящихся как в оперативном управлении, так и в аренде.

При определении объема расходов по подстатье "Прочие услуги" применяются:

• расчет оплаты проживания командированных сотрудников;

• расчет платежей по автогражданской ответственности владельцев транспортных средств;

• расчет расходов по монтажу локальных вычислительных сетей, информационному обслуживанию учреждений;

• расчет среднегодовой стоимости услуг по вневедомственной охране.

Основным направлением планирования расходов по подстатье "Прочие расходы" является расчет расходов на уплату налогов, пошлин, лицензий, разного рода платежей и сборов в бюджеты всех уровней, включаемых в состав расходов учреждения. Так, при составлении проекта сметы доходов и расходов в расчет принимается сумма налогов, уплаченная за предыдущий налоговый период, а также учитываются все изменения, произошедшие в налоговом законодательстве. По этой статье отражаются расходы по уплате налога на имущество, земельного налога.

В статье "Увеличение стоимости основных средств" отражаются расходы учреждения по оплате договоров на приобретение, а также договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам.

На статью "Увеличение стоимости материальных запасов" относятся расходы на приобретение сырья и материалов, предназначенных для однократного использования в процессе деятельности учреждения. Кроме того, на данную статью относятся затраты на предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам. Это медикаменты, мягкий инвентарь, посуда, продукты питания, в том числе продовольственные пайки военнослужащим и приравненным к ним лицам, горюче-смазочные материалы, строительные материалы, хозяйственные материалы, канцелярские принадлежности.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

На примере самых распространенных хозяйственных операций учреждения - получения субсидии, выдачи зарплаты, приобретения материалов покажем, каким образом они найдут отражение на счетах санкционирования. Разберемся, о чем могут сказать полученные данные посвященному специалисту.

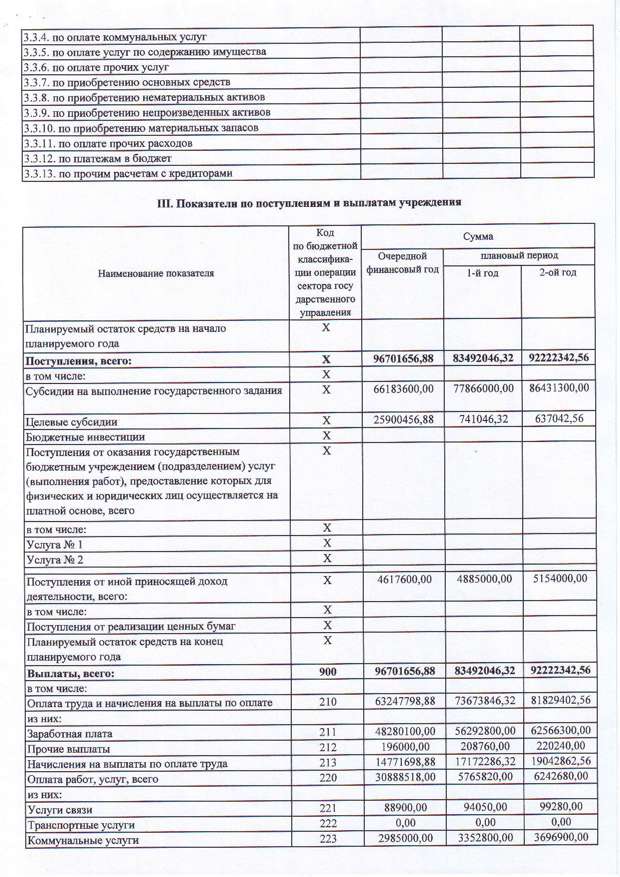

В Плане финансово-хозяйственной деятельности (далее — План ФХД) бюджетного учреждения на 2012 г. содержатся следующие показатели. Поступления: субсидия на выполнение госзадания — 800 000 руб. Выплаты за счет субсидии на выполнение госзадания:

В течение I квартала осуществлялись следующие хозяйственные операции.

12 января от учредителя получены средства субсидии на выполнение госзадания (25% от годового размера субсидии) — 200 000 руб.

16 января заключен договор на поставку расходных материалов на сумму 40 000 руб. по которому предусмотрена предварительная оплата 12 000 руб. перечисленная в этот же день.

17 января на основании соответствующего заявления руководителем принято решение о выдаче под отчет денежных средств на приобретение расходных материалов — 20 000 руб. В этот же день денежные средства выданы под отчет.

31 января начислены заработная плата — 42 000 руб. страховые взносы — 12 684 руб. НДФЛ — 5460 руб.

1 февраля выплачена заработная плата — 30 000 руб. НДФЛ и страховые взносы перечислены в бюджет.

2 февраля от поставщика в полном объеме получены расходные материалы, в этот же день подотчетное лицо представило авансовый отчет и передало на склад расходные материалы на сумму 18 000 руб.

3 февраля остаток по авансовому отчету 2000 руб. сдан в кассу. Депонирована не полученная в срок заработная плата в сумме 6540 руб. Произведен окончательный расчет с поставщиком расходных материалов. В учете производятся следующие бухгалтерские записи:

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения

Приказ Минфина РФ от 28 июля 2010 г. N 81н

"О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения"

2 октября 2012 г. 23 сентября, 27 декабря 2013 г. 24 сентября 2015 г.

В соответствии с подпунктом 6 пункта 3.3 статьи 32 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291), а также частью 13 статьи 2 Федерального закона от 3 ноября 2006 г. N 174-ФЗ "Об автономных учреждениях" (Собрание законодательства Российской Федерации, 2006, N 45, ст. 4626; 2010, N 19, ст. 2291) приказываю:

1. Утвердить прилагаемые Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения.

2. Настоящий Приказ вступает в силу с 1 января 2012 года.

3. Настоящий Приказ применяется к бюджетным учреждениям, в отношении которых федеральными органами исполнительной власти, законами субъектов Российской Федерации, нормативными правовыми актами уполномоченных органов местного самоуправления с учетом положений частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) принято решение о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, и к автономным учреждениям.

Заместитель Председателя

Правительства Российской Федерации -

Министр финансов

Российской Федерации

Приказом Минфина России от 24 сентября 2015 г. N 140н Требования дополнены пунктом 8.1, вступающим в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющимся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

по строкам 500. 600 в графах 4-10 указываются планируемые суммы остатков средств на начало и на конец планируемого года, если указанные показатели, по решению органа, осуществляющего функции и полномочия учредителя, планируются на этапе формирования проекта Плана либо указываются фактические остатки средств при внесении изменений в утвержденный План после завершения отчетного финансового года;

в графе 3 по строкам 110-180. 300-420 указываются коды классификации операций сектора государственного управления, по строкам 210-280 указываются коды видов расходов бюджетов;

по строке 120 в графе 10 указываются плановые показатели по доходам от грантов, предоставление которых из соответствующего бюджета бюджетной системы Российской Федерации осуществляется по кодам 613 "Гранты в форме субсидии бюджетным учреждениям" или 623 "Гранты в форме субсидии автономным учреждениям" видов расходов бюджетов;

по строкам 210-250 в графах 5-10 указываются плановые показатели только в случае принятия органом, осуществляющим функции и полномочия учредителя, решения о планировании выплат по соответствующим расходам раздельно по источникам их финансового обеспечения.

При этом, плановые показатели по расходам по строке 260 графы 4 на соответствующий финансовый год должны быть равны показателям граф 4-6 по строке 0001 Таблицы 2.1;

по строке 1001 - суммы оплаты в соответствующем финансовом году по контрактам (договорам), заключенным до начала очередного финансового года, при этом в графах 7-9 указываются суммы оплаты по контрактам, заключенным в соответствии с Федеральным законом от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (Собрание законодательства Российской Федерации, 2013, N 14, ст. 1652) (далее - Федеральный закон N 44-ФЗ), а в графах 10-12 - по договорам, заключенным в соответствии с Федеральным законом от 18 июля 2011 г. N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" (Собрание законодательства Российской Федерации, 2011, N 30, ст. 4571) (далее - Федеральный закон N 223-ФЗ);

по строке 2001 - в разрезе года начала закупки указываются суммы планируемых в соответствующем финансовом году выплат по контрактам (договорам), для заключения которых планируется начать закупку, при этом в графах 7-9 указываются суммы планируемых выплат по контрактам, для заключения которых в соответствующем году согласно Федеральному закону N 44-ФЗ планируется разместить извещение об осуществлении закупки товаров, работ, услуг для обеспечения государственных или муниципальных нужд либо направить приглашение принять участие в определении поставщика (подрядчика, исполнителя) или проект контракта, а в графах 10-12 указываются суммы планируемых выплат по договорам, для заключения которых в соответствии с Федеральным законом N 223-ФЗ осуществляется закупка (планируется начать закупку) в порядке, установленном положением о закупке.

При этом необходимо обеспечить соотношение следующих показателей:

1) показатели граф 4 - 12 по строке 0001 должны быть равны сумме показателей соответствующих граф по строкам 1001 и 2001 ;

2) показатели графы 4 по строкам 0001. 1001 и 2001 должны быть равны сумме показателей граф 7 и 10 по соответствующим строкам;

3) показатели графы 5 по строкам 0001. 1001 и 2001 должны быть равны сумме показателей граф 8 и 11 по соответствующим строкам;

4) показатели графы 6 по строкам 0001. 1001 и 2001 должны быть равны сумме показателей граф 9 и 12 по соответствующим строкам;

5) показатели по строке 0001 граф 7-9 по каждому году формирования показателей выплат по расходам на закупку товаров, работ, услуг:

а) для бюджетных учреждений не могут быть меньше показателей по строке 260 в графах 5-8 Таблицы 2 на соответствующий год;

б) для автономных учреждений не могут быть меньше показателей по строке 260 в графе 7 Таблицы 2 на соответствующий год;

6) для бюджетных учреждений показатели строки 0001 граф 10-12 не могут быть больше показателей строки 260 графы 9 Таблицы 2 на соответствующий год;

7) показатели строки 0001 граф 10-12 должны быть равны нулю, если все закупки товаров, работ и услуг осуществляются в соответствии с Федеральным законом N 44-ФЗ.

Таблица 3 заполняется в случае принятия органом, осуществляющим функции и полномочия учредителя, решения об отражении операций со средствами, поступающими во временное распоряжение учреждения (подразделения), в разрезе содержащихся в ней плановых показателей. В этом случае строка 030 графы 3 Таблицы 4 не заполняется.

по строкам 010. 020 в графе 4 Таблицы 3 указываются планируемые суммы остатков средств во временном распоряжении на начало и на конец планируемого года, если указанные показатели по решению органа, осуществляющего функции и полномочия учредителя, отражаются на этапе формирования проекта Плана либо указываются фактические остатки указанных средств при внесении изменений в План после завершения отчетного финансового года.

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н в пункт 9 внесены изменения, вступающие в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющиеся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

9. В целях формирования показателей Плана по поступлениям и выплатам, включенных в табличную часть Плана, учреждение (подразделение) составляет на этапе формирования проекта бюджета на очередной финансовый год (на очередной финансовый год и плановый период) План, исходя из представленной органом, осуществляющим функции и полномочия учредителя, информации о планируемых объемах расходных обязательств:

субсидий на финансовое обеспечение выполнения государственного (муниципального) задания (далее - государственное (муниципальное задание);

субсидий, предоставляемых в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации;

субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность;

грантов в форме субсидий, в том числе предоставляемых по результатам конкурсов;

публичных обязательств перед физическими лицами в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления планируется передать в установленном порядке учреждению (подразделению);

бюджетных инвестиций (в части переданных полномочий государственного (муниципального) заказчика в соответствии с Бюджетным кодексом Российской Федерации).

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н в пункт 10 внесены изменения, вступающие в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющиеся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

10. Плановые показатели по поступлениям формируются учреждением (подразделением) с указанием, в том числе:

субсидий на финансовое обеспечение выполнения государственного (муниципального) задания;

субсидий, предоставляемых в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации;

субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность;

грантов в форме субсидий, в том числе предоставляемых по результатам конкурсов;

поступлений от оказания учреждением (подразделением) услуг (выполнения работ), относящихся в соответствии с уставом учреждения (положением подразделения) к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, а также поступлений от иной приносящей доход деятельности;

поступлений от реализации ценных бумаг (для государственных (муниципальных) автономных учреждений, а также государственных (муниципальных) бюджетных учреждений в случаях, установленных федеральными законами).

Справочно указываются суммы публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления передаются в установленном порядке учреждению (подразделению), бюджетных инвестиций (в части переданных полномочий государственного (муниципального) заказчика в соответствии с Бюджетным кодексом Российской Федерации), а также средства во временном распоряжении учреждения (подразделения), при принятии органом, осуществляющим функции и полномочия учредителя учреждения (подразделения), решения об отражении указанных сведений в Таблице 4 .

Суммы, указанные в абзацах втором. третьем. четвертом. пятом и восьмом настоящего пункта, формируются учреждением (с учетом сумм по подразделениям) на основании информации, полученной от органа, осуществляющего функции и полномочия учредителя, в соответствии с пунктом 9 настоящих Требований.

Суммы, указанные в абзацах втором. третьем. четвертом. пятом и восьмом настоящего пункта, формируются подразделением на основании информации, полученной от учреждения, в соответствии с пунктом 9 настоящих Требований.

Суммы, указанные в абзаце шестом настоящего пункта, учреждение (подразделение) рассчитывает исходя из планируемого объема оказания услуг (выполнения работ) и планируемой стоимости их реализации.

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н пункт 11 изложен в новой редакции, вступающей в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющейся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

11. Плановые показатели по выплатам формируются учреждением (подразделением) в соответствии с настоящими Требованиями в разрезе соответствующих показателей, содержащихся в Таблице 2.

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н в пункт 11.1 внесены изменения, вступающие в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющиеся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

11.1. Общая сумма расходов бюджетного учреждения на закупки товаров, работ, услуг, отраженная в Плане, подлежит детализации в плане закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд, формируемом в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (далее - план закупок), а также в плане закупок, формируемом в соответствии с Федеральным законом N 223-ФЗ согласно положениям части 2 статьи 15 Федерального закона N 44-ФЗ.

Информация об изменениях:Приказом Минфина РФ от 2 октября 2012 г. N 132н пункт 12 изложен в новой редакции

12. При принятии органом, осуществляющим функции и полномочия учредителя, решения о раздельном формировании плановых показателей по выплатам, связанным с выполнением учреждением (подразделением) государственного (муниципального) задания, объемы указанных выплат в пределах общего объема субсидии на выполнение государственного (муниципального) задания могут рассчитываться с превышением нормативных затрат, определенных в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией в соответствии с пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации.

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н в пункт 13 внесены изменения, вступающие в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющиеся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

13. При предоставлении учреждению субсидии, в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (далее - целевая субсидия), учреждение составляет и представляет органу, осуществляющему функции и полномочия учредителя, Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению (код формы документа по Общероссийскому классификатору управленческой документации 0501016), (далее - Сведения)**. по рекомендуемому образцу (приложение к настоящим Требованиям).

На основании Сведений. утвержденных органом, осуществляющим функции и полномочия учредителя, учреждением составляются отдельно Сведения для осуществления расходов за счет целевых субсидий данным учреждением и Сведения для осуществления расходов за счет целевых субсидий по каждому подразделению.

В Сведениях. составленных для осуществления расходов за счет целевых субсидий учреждения, отражаются, в том числе операции по перечислению средств подразделениям.

При составлении Сведений учреждением (подразделением), в них указываются:

в графе 1 - наименование целевой субсидии с указанием цели, на осуществление которой предоставляется целевая субсидия;

в графе 2 - аналитический код, присвоенный органом, осуществляющим функции и полномочия учредителя, для учета операций с целевой субсидией (далее - код субсидии);

в графе 3 - код по бюджетной классификации Российской Федерации, исходя из экономического содержания планируемых поступлений и выплат;

в графе 4 - код объекта капитального строительства (объекта недвижимости, мероприятия (укрупненного инвестиционного проекта), включенного в федеральную адресную инвестиционную программу, на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) или приобретение которого предоставляется субсидия на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность;

в графах 5. 6 - неиспользованные на начало текущего финансового года остатки целевых субсидий, на суммы которых подтверждена в установленном порядке потребность в направлении их на те же цели в разрезе кодов субсидий по каждой субсидии, с отражением в графе 5 кода субсидии, в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются, в графе 6 - суммы разрешенного к использованию остатка;

в графах 7. 8 - суммы возврата дебиторской задолженности прошлых лет, на которые подтверждена в установленном порядке потребность в направлении их на те же цели, с отражением в графе 7 кода субсидии, в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются, в графе 8 - разрешенные к использованию суммы;

в графе 9 - сумма планируемых на текущий финансовый год поступлений целевых субсидий;

в графе 10 - сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются целевые субсидии.

Плановые показатели по выплатам могут быть детализированы до уровня групп и подгрупп видов расходов бюджетной классификации Российской Федерации, а по группе "Поступление нефинансовых активов" - с указанием кода группы классификации операций сектора государственного управления.

В случае если учреждению (подразделению) предоставляется несколько целевых субсидий, показатели Сведений формируются по каждой целевой субсидии без формирования группировочных итогов.

Формирование объемов планируемых выплат, указанных в Сведениях. осуществляется в соответствии с нормативным (муниципальным) правовым актом, устанавливающим порядок предоставления целевой субсидии из соответствующего бюджета.

ГАРАНТ:О санкционировании расходов федеральных бюджетных учреждений, источником финансового обеспечения которых являются субсидии, представленные учреждениям в соответствии с федеральным законом о федеральном бюджете на цели, не связанные с возмещением нормативных затрат на оказание государственных услуг (выполнение работ), см. Порядок. утвержденный приказом Минфина РФ от 16 июля 2010 г. N 72н

14. Объемы планируемых выплат, источником финансового обеспечения которых являются поступления от оказания учреждениями (подразделениями) услуг (выполнения работ), относящихся в соответствии с уставом учреждения (положением подразделения) к его основным видам деятельности, предоставление которых для физических и юридических лиц осуществляется на платной основе, формируются учреждением (подразделением) в соответствии с порядком определения платы, установленным органом, осуществляющим функции и полномочия учредителя.

15. Орган, осуществляющий функции и полномочия учредителя, вправе установить для учреждения формирование плановых поступлений и соответствующих им плановых выплат, в том числе в разрезе видов услуг (работ).

16. Орган, осуществляющий функции и полномочия учредителя, вправе утвердить единую форму Плана для государственного (муниципального) автономного и бюджетного учреждения, либо две отдельные формы для государственного (муниципального) автономного и бюджетного учреждения соответственно, а также правила по их заполнению.

17. После утверждения в установленном порядке закона (решения) о бюджете План и Сведения при необходимости уточняются учреждением (подразделением) и направляются на утверждение с учетом положений раздела III "Требования к утверждению Плана и Сведений" настоящих Требований.

Уточнение показателей Плана, связанных с выполнением государственного (муниципального) задания, осуществляется с учетом показателей утвержденного государственного (муниципального) задания и размера субсидии на выполнение государственного (муниципального) задания.

18. Оформляющая часть Плана должна содержать подписи должностных лиц, ответственных за содержащиеся в Плане данные - руководителя учреждения (подразделения) (уполномоченного им лица), руководителя финансово-экономической службы учреждения (подразделения) или иного уполномоченного руководителем лица, исполнителя документа.

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н в пункт 19 внесены изменения, вступающие в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющиеся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

19. В целях внесения изменений в План и (или) Сведения в соответствии с настоящими Требованиями составляются новые План и (или) Сведения, показатели которых не должны вступать в противоречие в части кассовых операций по выплатам, проведенным до внесения изменения в План и (или) Сведения, а также с показателями планов закупок, указанных в пункте 11.1 настоящих Требований. Решение о внесении изменений в План принимается руководителем учреждения (подразделения).

20. В случае изменения подведомственности учреждения План составляется в порядке, установленном органом исполнительной власти (органом местного самоуправления), который после изменения подведомственности будет осуществлять в отношении учреждения функции и полномочия учредителя.

III. Требования к утверждению Плана и Сведений

21. План государственного (муниципального) автономного учреждения (План с учетом изменений) утверждается руководителем автономного учреждения на основании заключения наблюдательного совета автономного учреждения.

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н пункт 22 изложен в новой редакции, вступающей в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющейся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

22. План государственного (муниципального) бюджетного учреждения (План с учетом изменений) утверждается руководителем государственного (муниципального) бюджетного учреждения, если иное не установлено органом, осуществляющим функции и полномочия учредителя.

23. План подразделения (План с учетом изменений) утверждается руководителем учреждения.

Информация об изменениях:Приказом Минфина РФ от 2 октября 2012 г. N 132н в пункт 24 внесены изменения

24. Сведения, указанные в пункте 13 настоящих Требований, сформированные учреждением, утверждаются органом, осуществляющим функции и полномочия учредителя.

Сведения. указанные в пункте 13 настоящих Требований, сформированные учреждением для подразделения, утверждаются учреждением.

Информация об изменениях:Приказом Минфина РФ от 2 октября 2012 г. N 132н в сноску внесены изменения

* Для российских учреждений (подразделений), находящихся за пределами территории Российской Федерации, показатели Плана формируются в соответствующей иностранной валюте и в рублевом эквиваленте

Информация об изменениях:Приказом Минфина РФ от 27 декабря 2013 г. N 140н в сноску внесены изменения

** Сведения не должны содержать сведений о субсидиях, предоставленных учреждению на финансовое обеспечение выполнения государственного (муниципального) задания.

Информация об изменениях:Приказом Минфина России от 24 сентября 2015 г. N 140н в приложение внесены изменения, вступающие в силу по истечении десяти дней со дня официального опубликования названного приказа и применяющиеся при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

ГАРАНТ:См. данную форму в редакторе MS-Excel

Приложение

к Требованиям к плану финансово-хозяйственной

деятельности государственного

(муниципального) учреждения,

утвержденным приказом Министерства

финансов Российской Федерации

от 28 июля 2010 г. N 81н

(с изменениями от 23 сентября, 27 декабря 2013 г. 24 сентября 2015 г.)

Установлены общие требования к порядку составления и утверждения плана финансово-хозяйственной деятельности учреждения.

Речь идет о государственных (муниципальных) бюджетных и автономных учреждениях, а также об их обособленных (структурных) подразделениях без прав юридического лица, уполномоченных вести бухучет.

План составляется на тот же срок, что и федеральный бюджет.

Его форма утверждается органом-учредителем.

План состоит из трех частей: заголовочная, содержательная (текстовая (описательная) и табличная), оформляющая. Приведены перечни информации, которая должна раскрываться в каждом из разделов.

Так, в плане указываются цели и основные виды деятельности учреждения, перечень оказываемых (выполняемых) им платных услуг (работ), общая балансовая стоимость имущества. Отражаются показатели финансового состояния (данные об активах, обязательствах на последнюю отчетную дату, предшествующую дате составления плана).

План автономного учреждения утверждается его руководителем на основании заключения наблюдательного совета, бюджетного - учредителем. Последний вправе передать такие полномочия начальнику учреждения.

Приказ вступает в силу с 1 января 2012 г.

Приказ Минфина РФ от 28 июля 2010 г. N 81н "О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения"

Зарегистрировано в Минюсте РФ 23 сентября 2010 г.

Регистрационный N 18530

Настоящий приказ вступает в силу с 1 января 2012 г.

Текст приказа опубликован в "Российской газете" от 6 октября 2010 г. N 225

В настоящий документ внесены изменения следующими документами:

Приказ Минфина России от 24 сентября 2015 г. N 140н

Изменения вступают в силу по истечении десяти дней со дня официального опубликования названного приказа и применяются при формировании Плана, начиная с Планов на 2017 г. (на 2017 г. и на плановый период 2018 и 2019 гг.)

Органом, осуществляющим функции и полномочия учредителя может быть установлено требование о составлении Плана в соответствии с положениями названного приказа, начиная с Плана на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов), за исключением подпунктов "и". "л" пункта 1 названного приказа в части плана закупок

Приказ Минфина России от 27 декабря 2013 г. N 140н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа, за исключением изменений, вступающих в силу с 1 января 2015 г.

Приказ Минфина России от 23 сентября 2013 г. N 98н

Изменения вступают в силу с 1 января 2014 г. за исключением изменений, вступающих в силу по истечении десяти дней после дня официального опубликования названного приказа

Приказ Минфина РФ от 2 октября 2012 г. N 132н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!