Рейтинг: 4.8/5.0 (1863 проголосовавших)

Рейтинг: 4.8/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Бюджетные учреждения являются некоммерческими организациями, созданными для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (местного самоуправления) в сферах, перечисленных в п. 1 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ), в том числе в сфере образования.

В соответствии с основными видами деятельности, предусмотренными учредительными документами бюджетного учреждения, формируется государственное (муниципальное) задание, от выполнения которого учреждение не вправе отказаться (п. 3 ст. 9.2 Закона N 7-ФЗ).

Финансовое обеспечение выполнения государственного (муниципального) задания осуществляется путем предоставления бюджетным учреждениям субсидий в соответствии с абзацем первым п. 1 ст. 78.1 БК РФ (п. 6 ст. 9.2 Закона N 7-ФЗ). Учреждения самостоятельно определяют направления расходования средств таких субсидий, неся при этом ответственность за своевременное и полное исполнение задания учредителя.

Кроме того, из соответствующего бюджета бюджетному учреждению могут выделяться:

- субсидии на иные цели (абзац второй п. 1 ст. 78.1 БК РФ);

- субсидии на осуществление капвложений (ст. 78.2 БК РФ).

Помимо основной деятельности, бюджетные учреждения могут осуществлять предпринимательскую и иную приносящую доход деятельность, но лишь постольку, поскольку это служит достижению целей, ради которых они созданы и соответствует указанным целям, при условии, что такая деятельность указана в их учредительных документах (п. 3 ст. 298 ГК РФ; п. 2 ст. 24 Закона N 7-ФЗ). Доходы от приносящей доход деятельности поступают в самостоятельное распоряжение учреждения и используются им для достижения целей, ради которых оно создано, если иное не предусмотрено законодательством (п. 3 ст. 298 ГК РФ).

В то же время для бюджетных учреждений предусмотрены дополнительные ограничения. Согласно п. 14 ст. 9.2 Закона N 7-ФЗ такие учреждения не вправе (если иное не предусмотрено федеральными законами):

- размещать денежные средства на депозитах в кредитных организациях;

- совершать сделки с ценными бумагами.

Сведения о всех перечисленных выше источниках финансового обеспечения деятельности бюджетного учреждения и соответствующих расходах отражаются в Плане финансово-хозяйственной деятельности государственного (муниципального) учреждения (пп. 6 п. 3.3 ст. 32 Закона N 7-ФЗ). Требования к Плану финансово-хозяйственной деятельности государственного (муниципального) учреждения утверждены приказом Минфина России от 28.07.2010 N 81н.

По общему правилу бюджетные учреждения осуществляют операции с денежными средствами через лицевые счета, открытые в органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований (п. 8 ст. 9.2 Закона N 7-ФЗ). Именно эти органы определяют порядок открытия и ведения соответствующих лицевых счетов (смотрите, например, Порядок, утвержденный приказом Федерального казначейства от 29.12.2012 N 24н). На отдельных лицевых счетах в соответствии с действующим законодательством учитываются средства субсидий на иные цели, субсидий на осуществление капвложений, а также средства по обязательному медицинскому страхованию.

Особенности финансового обеспечения в сфере образования регламентируются нормами, указанными в главе 13 Федерального закона от 29.12.2012 г. N 273-ФЗ "Об образовании в Российской Федерации", далее - Закон N 273-ФЗ.

В частности, в ст. 99 Закона N 273-ФЗ указаны особенности финансового обеспечения оказания государственных и муниципальных услуг в сфере образования (определения нормативных затрат на оказание государственной или муниципальной услуги), а в ст. 101 Закона N 273-ФЗ - порядок осуществления образовательной деятельности за счет средств физических лиц и юридических лиц, иными словами, приносящей доход деятельности.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Московской области 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

11 апреля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Бюджетное финансирование образовательных организаций (Семенихин В.В.)Дата размещения статьи: 06.10.2015

Согласно нормам российского бюджетного законодательства бюджет представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Осуществляется бюджетное финансирование в форме выделения денежных средств (бюджетных ассигнований) по определенному назначению, в том числе и для покрытия расходов по видам экономической деятельности предприятий, организаций, находящихся на полном либо частичном государственном денежном обеспечении.

Бюджетное финансирование получают и образовательные учреждения. Рассмотрим, какие образовательные учреждения вправе получить такое финансирование и в каком порядке.

К образовательным организациям, как следует из ст. 11.1 Закона РФ от 10.07.1992 N 3266-1 "Об образовании" (далее - Закон РФ N 3266-1), относятся государственные и негосударственные образовательные организации, которые могут создаваться в организационно-правовых формах, предусмотренных гражданским законодательством РФ для некоммерческих организаций. Одной из форм некоммерческих организаций согласно п. 3 ст. 50 Гражданского кодекса РФ (ГК РФ) является учреждение.

В соответствии со ст. 12 Закона РФ N 3266-1 образовательные учреждения могут быть государственными, муниципальными, негосударственными (частными учреждениями, в том числе учреждениями общественных объединений и религиозных организаций).

При этом государственным является образовательное учреждение, созданное РФ (далее - федеральное государственное образовательное учреждение) или субъектом РФ (далее - государственное образовательное учреждение, находящееся в ведении субъекта РФ). Муниципальным признается образовательное учреждение, созданное муниципальным образованием.

Негосударственным является образовательное учреждение, созданное в соответствии с Законом РФ N 3266-1 собственником (гражданином (гражданами) и (или) юридическим лицом (юридическими лицами)), за исключением РФ, субъектов РФ и муниципальных образований.

Следует отметить, что государственное или муниципальное образовательное учреждение может быть автономным, бюджетным или казенным учреждением, что вытекает из п. 2 ст. 120 ГК РФ.

Автономным учреждением на основании ст. 2 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" (далее - Закон N 174-ФЗ) признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Основной деятельностью автономного учреждения является деятельность, непосредственно направленная на достижение целей, ради которых оно создано (п. 1 ст. 4 Закона N 174-ФЗ). Государственное (муниципальное) задание для автономного учреждения формируется и утверждается учредителем в соответствии с видами деятельности, отнесенными его уставом к основной деятельности (п. 2 ст. 4 Закона N 174-ФЗ). Финансовое обеспечение указанной деятельности осуществляется в виде субсидий из соответствующего бюджета бюджетной системы РФ и иных незапрещенных источников (п. 4 ст. 4 Закона N 174-ФЗ).

Бюджетным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Такое определение содержит п. 1 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ).

Государственные (муниципальные) задания для бюджетного учреждения, в соответствии с предусмотренными его учредительными документами основными видами деятельности, формирует и утверждает соответствующий орган, осуществляющий функции и полномочия учредителя (п. 3 ст. 9.2 Закона N 7-ФЗ). Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из соответствующего бюджета бюджетной системы РФ (п. 6 ст. 9.2 Закона N 7-ФЗ).

Предоставление субсидий автономным и бюджетным учреждениям регулируется ст. 78.1 Бюджетного кодекса РФ (БК РФ).

Казенное учреждение на основании ст. 6 БК РФ представляет собой государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Получателем бюджетных средств, наряду с государственными органами, органами местного самоуправления и местной администрации, является казенное учреждение, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств, имеющее право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета.

Таким образом, бюджетные и автономные образовательные учреждения получателями бюджетных средств не являются, значит, далее речь пойдет о казенных образовательных учреждениях.

Согласно ст. 41 Закона РФ N 3266-1 финансовое обеспечение деятельности казенного образовательного учреждения осуществляется в соответствии с законодательством.

При этом финансовое обеспечение образовательной деятельности федеральных государственных казенных учреждений осуществляется на основе федеральных нормативов финансового обеспечения образовательной деятельности, образовательной деятельности государственных казенных образовательных учреждений, находящихся в ведении субъектов РФ, и муниципальных казенных образовательных учреждений - на основе региональных нормативов финансового обеспечения образовательной деятельности.

Заметим, что данные нормативы определяются по каждому типу, виду и категории образовательного учреждения, уровню образовательных программ в расчете на одного обучающегося, воспитанника, а также на иной основе. Вместе с тем для малокомплектных сельских и рассматриваемых в качестве таковых органами государственной власти и органами, осуществляющими управление в сфере образования, образовательных учреждений норматив финансового обеспечения образовательной деятельности должен учитывать затраты, не зависящие от количества обучающихся. За счет средств федерального бюджета осуществляется финансовое обеспечение обучения в федеральных государственных казенных образовательных учреждениях высшего профессионального образования не менее чем 170 студентов на каждые 10 тыс. человек, проживающих в РФ.

Федеральные нормативы финансового обеспечения образовательной деятельности устанавливаются в порядке, установленном Правительством РФ.

Нормативы финансового обеспечения образовательной деятельности государственных казенных образовательных учреждений субъекта РФ и муниципальных казенных образовательных учреждений в части, предусмотренной пп. 6.1 п. 1 ст. 29 Закона РФ N 3266-1, устанавливаются органами государственной власти субъектов РФ.

Органами местного самоуправления могут быть установлены нормативы финансового обеспечения образовательной деятельности муниципальных образовательных казенных учреждений за счет средств местных бюджетов (за исключением субвенций, предоставляемых из бюджетов субъектов РФ в соответствии с пп. 6.1 п. 1 ст. 29 Закона РФ N 3266-1).

Как уже отмечалось, финансовое обеспечение деятельности казенного образовательного учреждения, т.е. выделение учреждению бюджетных ассигнований, осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы. При этом бюджетной сметой является документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения, а лимитом бюджетных обязательств - объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).

Заметим, что в классификации расходов бюджетов согласно пп. 7 п. 3 ст. 21 БК РФ, Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина России от 21.12.2011 N 180н, имеется разд. 0700 "Образование", который состоит из следующих подразделов:

- 0701 "Дошкольное образование". По этому подразделу подлежат отражению расходы на дошкольное образование детей раннего детского возраста и обеспечение деятельности дошкольных образовательных учреждений;

- 0702 "Общее образование". По данному подразделу подлежат отражению расходы на начальное общее, основное общее, среднее (полное) общее образование, а также на содержание и обеспечение учебного процесса общеобразовательных учреждений, учреждений по внешкольной работе с детьми, специальных (коррекционных) учреждений;

- 0703 "Начальное профессиональное образование". По указанному подразделу подлежат отражению расходы на начальную профессиональную подготовку в учреждениях начального профессионального образования, специальных профессионально-технических училищах, учебно-производственных мастерских, учебных участках (цехах), а также на содержание учреждений начального профессионального образования;

- 0704 "Среднее профессиональное образование". По этому подразделу подлежат отражению расходы на образование в образовательных учреждениях среднего профессионального образования, а также на содержание учреждений среднего профессионального образования;

- 0705 "Профессиональная подготовка, переподготовка и повышение квалификации". По данному подразделу подлежат отражению расходы на профессиональную переподготовку и повышение квалификации служащих и специалистов, а также на содержание учреждений дополнительного профессионального образования;

- 0706 "Высшее и послевузовское профессиональное образование". Подлежат отражению расходы на подготовку специалистов соответствующего уровня, а также на содержание учреждений высшего профессионального образования (высших учебных заведений), обеспечение деятельности высших учебных заведений РФ, являющихся особо ценными объектами культурного наследия народов РФ;

- 0707 "Молодежная политика и оздоровление детей". По этому подразделу подлежат отражению расходы по организации оздоровительной кампании детей и молодежной политике, а также обеспечение деятельности учреждений, обеспечивающих предоставление услуг в данной области;

- 0708 "Прикладные научные исследования в области образования". По данному подразделу подлежат отражению расходы на развитие прикладных научных исследований в указанной области и высших учебных заведений;

- 0709 "Другие вопросы в области образования". По этому подразделу подлежат отражению расходы на иные вопросы в области образования, не отнесенные на другие подразделы данного раздела.

Бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с Общими требованиями, установленными Приказом Минфина России от 20.11.2007 N 112н "Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений" (ст. 221 БК РФ). При этом главным распорядителем бюджетных средств (главным распорядителем средств соответствующего бюджета) является орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение образования, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено БК РФ.

Операции с бюджетными средствами казенное образовательное учреждение осуществляет через открытые ему лицевые счета (п. 4 ст. 161 БК РФ).

Заключение и оплата казенным образовательным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени РФ, субъекта РФ, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств, если иное не установлено БК РФ, и с учетом принятых и неисполненных обязательств (п. 5 ст. 161 БК РФ).

Нарушение казенным учреждением указанных требований при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в ведении которого находится это казенное образовательное учреждение.

Бухгалтерский учет. Бухгалтерский учет казенных образовательных учреждений организуется в соответствии с бюджетным законодательством и иными нормативными правовыми актами РФ на основании:

- Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению, утвержденных Приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н);

- Плана счетов бюджетного учета и Инструкции по его применению, утвержденных Приказом Минфина России от 06.12.2010 N 162н (далее - Инструкция N 162н).

Согласно п. 145 Инструкции N 162н главными распорядителями бюджетных средств утверждаются и доводятся в установленном порядке до казенных учреждений - получателей бюджетных средств бюджетные ассигнования на текущий, очередной финансовый год, первый и второй годы планового периода.

Утвержденные и доведенные бюджетные ассигнования на текущий финансовый год в учете казенного учреждения будут отражены записью:

Д-т КРБ 1 503 12 000 (в разрезе Классификации операций сектора государственного управления (КОСГУ)) К-т КРБ 1 503 14 000 (в разрезе КОСГУ).

Суммы лимитов бюджетных обязательств, полученных от главного распорядителя, в силу п. 134 Инструкции N 162н отражаются в бухгалтерском учете учреждения следующей записью:

Д-т КРБ 1 501 12 000 (в разрезе КОСГУ) К-т КРБ 1 501 14 000 (в разрезе КОСГУ) - получены лимиты бюджетных обязательств на текущий финансовый год.

Принятие бюджетных обязательств является одной из стадий исполнения бюджета по расходам, на что указывает ст. 219 БК РФ. В связи с этим принятые суммы бюджетных обязательств отражаются в учете на основании п. 140 Инструкции N 162н следующей записью:

Д-т КРБ 1 501 13 000 (в разрезе КОСГУ) К-т КРБ 1 502 11 000 (в разрезе КОСГУ) - приняты суммы бюджетных обязательств на текущий финансовый год.

Согласно п. 131 Инструкции N 162н объемы бюджетных ассигнований (лимитов бюджетных обязательств) доводятся до казенных учреждений - получателей бюджетных средств Уведомлением по форме 0504822.

Аналитический учет по счетам 1 503 05 000 "Полученные бюджетные ассигнования" и 1 501 05 000 "Полученные лимиты бюджетных обязательств" ведется в Карточке учета лимитов бюджетных обязательств (форма 0504062) по соответствующим счетам Плана счетов бюджетного учета (п. п. 129, 142 Инструкции N 162н).

Аналитический учет принятых учреждением обязательств ведется в Журнале учета принятых обязательств (форма 0504064) в разрезе видов расходов (выплат), предусмотренных бюджетной сметой учреждения (п. 320 Инструкции N 157н).

Налоговый учет. Так как российские организации, согласно п. 1 ст. 246 Налогового кодекса РФ (НК РФ), признаются налогоплательщиками налога на прибыль организаций, то образовательные учреждения независимо от формы, в которой они созданы, также являются налогоплательщиками этого налога.

Налоговой базой в целях исчисления налога на прибыль организаций признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (ст. 274 НК РФ).

Прибылью на основании п. 1 ст. 247 НК РФ признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ. Из состава налогооблагаемых доходов исключаются доходы, перечисленные в ст. 251 НК РФ.

В соответствии с пп. 14 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. При этом к средствам целевого финансирования относится имущество в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений.

Таким образом, доходы в виде бюджетных ассигнований, полученные для осуществления образовательной деятельности, при определении налоговой базы по налогу на прибыль организаций не учитываются.

Обратите внимание, что не учитываются указанные суммы при налогообложении только при выполнении следующих условий:

- полученные средства казенное образовательное учреждение использует по назначению, определенному источником целевого финансирования;

- казенное образовательное учреждение ведет раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. Заметим, что при отсутствии такого учета у казенного учреждения, получившего средства целевого финансирования, указанные средства будут рассматриваться как подлежащие налогообложению с даты их получения, и, соответственно, казенное учреждение обязано будет исчислить и заплатить налог на прибыль организаций.

1. Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 N 145-ФЗ.

2. Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 N 51-ФЗ.

3. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 N 117-ФЗ.

4. О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ.

5. О некоммерческих организациях: Федеральный закон от 12.11.1996 N 7-ФЗ.

6. Об автономных учреждениях: Федеральный закон от 03.11.2006 N 174-ФЗ.

7. Об образовании: Закон РФ от 10.07.1992 N 3266-1.

8. Об Общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений: Приказ Минфина России от 20.11.2007 N 112н.

9. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.12.2010 N 157н.

10. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.12.2010 N 174н.

11. Об утверждении Плана счетов бюджетного учета и Инструкции по его применению: Приказ Минфина России от 06.12.2010 N 162н.

12. Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации: Приказ Минфина России от 21.12.2011 N 180н.

В нашем распоряжении уже есть: тут лучше всего составить таблицу, с указанием количества и стоимости, уже имеющихся средств и еще требующихся для реализации проекта, а так же подведением итогов, уже имеющихся средств и еще требующихся. Численность людей, живущих в субъекте русской федерации и имеющих право на набор соц услуг, человек border - left: none. Border - left: solid windowtext. ***, определяется федеральным фондом неотклонимого. Федерального бюджета на 2005 год, и доводится, имеющих право на получение гос социальной помощи в виде набора соц услуг на соответственный квартал, данных федерального регистра лиц, за исключением средств страхового резерва. Для получения доступа к полному тексту документа для вас необходимо зарегистрироваться. В рамках нашей работы с молодежью мы желаем воплотить проект построения снежного города из снега и льда, для деток и подростков нашего городка. Размер средств в расчете на 1 человека в месяц на обеспечение необходимыми фармацевтическими средствами людей, ***, руб. Заполняется на основании данных федерального регистра лиц, имеющих право на получение гос социальной. Снежный городок дозволит организовать свободное время подростков принимающих роль в его построении. Описание денежного положения проекта какие средства требуются, какие средства уже привлечены за счет остальных организаций либо спонсоров; в этом заявлении мы желали бы обратиться к для вас с просьбой, выделить спонсорскую помощь для реализации представленного выше проекта, какие средства уже есть. Мед страхования расчетно на соответственный квартал исходя из размера субвенций на обеспечение людей необходимыми фармацевтическими средствами, предусмотренных уведомлением о поквартальном распределении экономных ассигнований. Для построения снежного города требуется приобрести установку по изготовлению снега, а так же установку по изготовлению льда. Привить чувство ответственности за реализацию и компанию проекта. Экономная заявка на финансирование расходов на обеспечение людей необходимыми фармацевтическими средствами эталон. Помощи, с учетом конфигураций регионального сектора регистра, передаваемых отделениями пенсионного фонда русской федерации в территориальные фонды омс в срок до 10 числа каждого месяца. Так же потребуются лопаты, ведра и остальные инструменты для обработки фигур из снега и льда. До территориальных фондов омс ежеквартально, предыдущего следующему кварталу, не позже - го числа месяца. Обычное и комфортное приложение для Windows: анонсы законодательства и стремительный поиск правовой инфы. Установите новейшую версию 1.0.6, предварительно удалив старую.

Заявка на финансирование образецЗаявка на финансирование образец

Группа: Пользователь

Сообщений: 16

Регистрация: 01.03.2012

Пользователь №: 16945

Спасибо сказали: 0 раз(а)

заявка на финансирование образец

Благодарственное письмо ученику либо студенту, ректора университета, роль в спортивной жизни и тому схожее письмо - благодарность составляется от имени директора школы, в котором выражается благодарность учащемуся за успехи в учебе, за активную общественную деятельность, это деловое письмо. Объяснительная записка пишется в одном экземпляре. Обращение - фио доктора, которому выражается. Благодарственное письмо родителям, активное роль в жизни группы, воспитателя или завуча, помощь школе, потрясающего управляющего, в котором выражается благодарность родителям выпускников школы или детского сада за не плохое воспитание собственных деток, класса и образовательного учреждения, это деловое письмо, детскому саду и тому схожее письмо - благодарность составляется от имени директора.

27.07.2015, 21:18

автор: bugatti1

На свои обращения от нашего депутата алксниса. Этот ответ достоин высшей заслуги в области отфутболивания.

11.11.2015, 20:08

автор: guilhermekne

Наименование организации и фио сотрудника через которого переданы средства. В строке приложение перечисляются прилагаемые первичные и остальные документы.

БЮДЖЕТНАЯ ЗАЯВКА (англ. budget requests) – документ. подготавливаемый получателем бюджетных средств и представляемый на утверждение главному распорядителю или распорядителю бюджетных средств. Составляется на очередной финансовый год на основе прогнозируемых объемов предоставления гос. (муницип.) услуг и установл. нормативов финанс. затрат на их осуществление, с учетом исполнения сметы доходов и расходов отчетного периода. В Б.з. указываются: наименование учрния и его идентификационный номер налогоплательщика (ИНН), желаемые даты финансирования, виды расходов по экономич. статьям, наименование банка, в к-ром обслуживается учр-ние, номера его банковских счетов, суммы финансирования по статьям расходов. Объем средств, отраженных в Б.з. служит основанием для формирования лимита бюджетных обязательств для конкретного бюджетополучателя. Утверждение Б.з. означает подтверждение права бюджетополучателя на бюджетное финансирование в заданном объеме и в предусматриваемые сроки. Использование заявки при казначейской системе исполнения бюджета позволяет напрямую перечислять бюдж. средства на банковские счета учр-ний, минуя промежуточное звено – орган управления учр-нием. Такой порядок способствует решению двух важных задач: сокращению сроков прохождения бюдж. средств; усилению (ужесточению) контроля за целенаправленным финансированием расходов

Финансово-кредитный энциклопедический словарь. — М. Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002 .

Смотреть что такое "БЮДЖЕТНАЯ ЗАЯВКА" в других словарях:БЮДЖЕТНАЯ ЗАЯВКА — документ, формализующий запрос на выделение бюджетных ассигнований … Война и мир в терминах и определениях

Минэкономразвития России — – это федеральный орган исполнительной власти, осуществляющий функции по выработке государственной политики и нормативно правовому регулированию Минэкономразвития России – это Министерство экономического развития Российской Федерации (МЭРТ),… … Энциклопедия инвестора

Голод в России (1891—1892) — Голод в России 1891 1892 годов экономический и эпидемический кризис, охвативший осенью 1891 летом 1892 годов основную часть Черноземья и Среднего Поволжья (17 губерний с населением 36 млн человек[?]). Непосредственной причиной… … Википедия

Листинг — (Listing) Листинг это совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже Определение листинга, преимущества и недостатки листинга, виды листинга, этапы процедуры листинга, котировальный список листинга, делистинг… … Энциклопедия инвестора

По определению, данному в современном экономическом словаре, бюджетное финансирование — предоставленное в безвозвратном порядке денежное обеспечение, выделение (ассигнование) денежных средств из государственного (местного) бюджета на расходы, связанные с осуществлением государственных заказов, выполнением государственных программ, содержанием государственных организаций. Является необходимым средством развития и поддержки науки, культуры, образования и здравоохранения.

Финансирование бюджетных учреждений культуры осуществляется в определенном порядке, который включает следующие основные принципы:

- соблюдение режима экономии в расходовании средств государственного бюджета;

- строгое целевое использование бюджетных средств;

- соблюдение правильности и своевременности выделения ассигнований на содержание учреждения;

- систематический контроль со стороны вышестоящих организаций и финансовых органов за деятельностью бюджетного учреждения.

Общие объемы государственного финансирования культуры из местных бюджетов регулярно уточняются для возмещения дополнительных затрат, вызванных ростом цен, тарифов и ставок заработной платы. В соответствии с «Положением об основах хозяйственной деятельности и финансирования организаций культуры и искусства» финансирование организации культуры осуществляется за счет [1]:

- бюджетных ассигнований и других поступлений от учредителя;

- доходов от платных форм культурной деятельности;

- платежей за оказание услуг по договорам с юридическими и физическими лицами;

- добровольных пожертвований, субсидий, средств, полученных по завещаниям;

- кредитов банков и иных кредитных учреждений;

- других доходов и поступлений в соответствии с законодательством Российской Федерации.

Бюджетные ассигнования выделяются на оплату труда работников; содержание зданий (включая расходы на коммунальные услуги, освещение, текущий ремонт и прочие аналогичные расходы); комплектование библиотечных фондов, формирование новых и пополнение существующих музейных коллекций, обеспечение особого режима их хранения, приобретение материалов для реставрации фондов; научно — методическую деятельность; материальное обеспечение художественного воплощения творческих замыслов; оснащение организации культуры современными техническими средствами и оборудованием; проведение капитального ремонта; другие затраты, связанные с основной деятельностью организации культуры [2].

С 2012 года бюджетные учреждения все трех типов осуществляет свою деятельность в соответствии с государственными (муниципальными) заданиями. Постановление Правительства РФ № 671 «О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» конкретизирует механизм госфинансирования деятельности бюджетных, автономных и казенных учреждений.

В соответствии с Бюджетным кодексом РФ, государственное (муниципальное) задание — документ, устанавливающий требования к объему, качеству, составу, условиям, порядку и результатам оказания государственных (муниципальных) услуг, выполнения работ, финансовое обеспечение выполнения которых осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации. Задание формируется для бюджетных учреждений их учредителем.

Для каждого из типов государственных учреждений предусмотрен свой порядок финансового обеспечения государственного (муниципального) задания из бюджетов Российской Федерации. Так, финансовое обеспечение деятельности казенных учреждений осуществляется за счет бюджетных средств на основании сметы доходов и расходов. А бюджетных и автономных учреждений — в виде субсидий.

На основании Инструкции № 157н аналитический код вида финансового обеспечения бюджетного учреждения отражается в 18 разряде Рабочего плана счетов учреждения. В отношении бюджетных учреждений нового типа применимы следующие коды видов финансового обеспечения [3]:

2 — приносящая доход деятельность (собственные доходы учреждения);

3 — средства во временном распоряжении;

4 — субсидии на выполнение государственного (муниципального) задания;

5 — субсидии на иные цели;

6 — субсидии на цели осуществления капитальных вложений. [6]

Помимо субсидий на выполнение государственного (муниципального) задания бюджетным учреждениям могут быть предоставлены субсидии на иные цели. Примером таких субсидий являются гранты, выделяемые из бюджета в соответствии с указами Президента РФ и постановлениями Правительства РФ, субсидии на капитальный ремонт имущества, закрепленного за бюджетной организацией, приобретение оборудования.

Субсидии на цели осуществления капитальных вложений включают средства бюджета соответствующего уровня, направляемые на увеличение стоимости государственного (муниципального) имущества (реконструкцию, модернизацию имеющегося имущества или строительство новых объектов). Осуществление бюджетных инвестиций влечет соответствующее увеличение стоимости основных средств, находящихся у учреждения на праве оперативного управления.

К средствам, поступающим во временное распоряжение, относятся [2]:

- денежные средства, вносимые в качестве обеспечения заявки на участие в конкурсе или аукционе участником размещения заказа и (или) в качестве обеспечения исполнения государственного (муниципального) контракта;

- денежные средства (пенсии) граждан, проживающих в стационарных учреждениях социального обслуживания (дома-интернаты для престарелых и инвалидов, психоневрологические учреждения и т. п.);

- иные денежные средства, если это предусмотрено нормативными правовыми актами РФ, субъектов РФ, муниципальных образований.

Кроме того, бюджетное учреждение вправе привлекать дополнительные финансовые средства за счет предоставления платных дополнительных и иных предусмотренных его уставом услуг, а также за счет добровольных пожертвований и целевых взносов физических и юридических лиц (в т. ч. иностранных) только в порядке, установленном законодательством Российской Федерации, и по цене, определенной учредителем. Виды дополнительных платных услуг также формируются на законодательном уровне или учредителем. Таким образом, приносящая доход деятельность бюджетного учреждения:

- может осуществляться сверх установленного государственного (муниципального) задания;

- относится к видам деятельности, предусмотренным учредительными документами учреждения (уставом, положением).

Цена на платные услуги должна устанавливаться органом, осуществляющим функции и полномочия учредителя. Прибыль, полученная в результате предпринимательской деятельности, направляется на цели деятельности учреждения.

Бюджетные учреждения, которым предоставляются субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием услуг, выполнением работ, и на иные цели в качестве планового документа используют план финансово-хозяйственной деятельности.

Названный план является аналогом бюджетной сметы. План составляется учреждением на этапе формирования проекта федерального бюджета на очередной финансовый год и плановый период в рублях с точностью до двух знаков после запятой.

Структуру плана составляют заголовочная, содержательная и оформляющая части. Взаголовочной части плана указываются[3]:

- общие сведения о документе (наименование документа, дата его составления и гриф утверждения);

- наименование органа, осуществляющего функции и полномочия учредителя;

- финансовый год (финансовый год и плановый период), на который представлены содержащиеся в документе сведения;

- наименование единиц измерения показателей и их коды по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть плана, в свою очередь, состоит из текстовой (описательной) и табличной частей.

В содержательной части Плана выделяют два раздела. В первом описательном разделе отражаются общие сведения о деятельности учреждения, его цели и основные виды деятельности в соответствии с уставом; перечень работ и услуг, предоставление которых для физических и юридических лиц производится за плату; сведения об общей балансовой стоимости недвижимого государственного имущества в разрезе объектов, закрепленных за учреждением на праве оперативного управления, приобретенных учреждением за счет выделенных собственником имущества учреждения средств, приобретенных учреждением за счет доходов от приносящей доход деятельности. Также в первом разделе указывается общая балансовая стоимость движимого имущества, в том числе балансовая стоимость особо ценного движимого имущества, а также иная информация по решению учредителя.

Во втором (табличном) разделе указываются показатели финансового состояния учреждения, представляющие собой данные о нефинансовых и финансовых активах, а также об обязательствах на последнюю отчетную дату, предшествующую дате составления Плана. Кроме того в данном разделе отражаются планируемые показатели по поступлениям и выплатам учреждения. Эти данные рассчитываются исходя из представленной учредителем информации о планируемых объемах расходных обязательств. Указанные обязательства включают субсидии на возмещение нормативных затрат, целевые субсидии, субсидии на цели осуществления капитальных вложений, передаваемые в установленном порядке учреждению.

К плановым выплатам относятся расходы на оплату труда и начисления на выплаты по оплате труда; оплата работ, услуг связи, коммунальных и транспортных услуг; расходы за счет средств бюджетов государственных внебюджетных фондов на социальное обеспечение населения в рамках социального, пенсионного и медицинского страхования; уплата налогов (включаемых в состав расходов), государственных пошлин и сборов, разного рода платежей в бюджеты всех уровней и т. д.

Оформляющая часть плана содержит подписи должностных лиц, ответственных за включенные в план данные, — руководителя учреждения (уполномоченного им лица), руководителя финансово-экономической службы, иного уполномоченного лица, исполнителя документа.

Бюджетное финансирование восполняет основные статьи затрат: содержание зданий, коммунальные платежи, заработная плата, приобретение необходимых средств. Данного финансирования недостаточно для того, чтобы выполнять в полном объеме функции учреждений культуры. Поэтому вторым источником финансирования являются средства, получаемые от предпринимательской деятельности самих учреждений культуры.

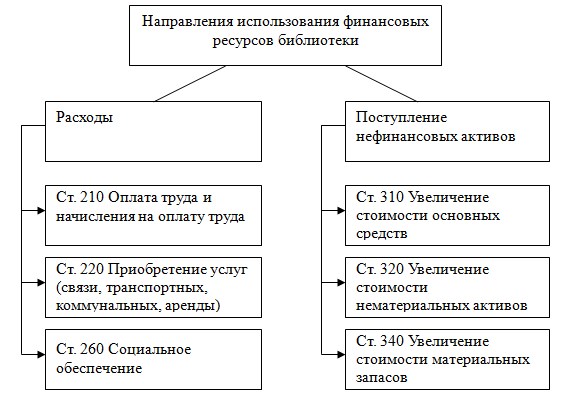

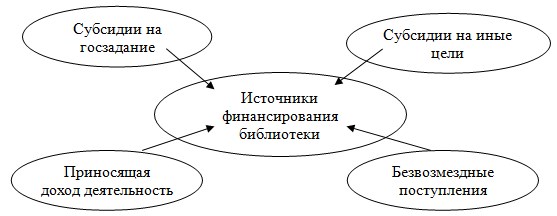

Например, государственное учреждение культуры — библиотека — осуществляет учет финансирования и расходов по субсидиям и средствам, полученным за счет внебюджетных источников. Источники финансирования библиотек представлены на рисунке 1.

Рис. 1. Источники финансирования библиотек

В соответствии со ст. 298 ГК РФ, ст. 47 Основ законодательства о культуре, бюджетные учреждения культуры вправе осуществлять приносящую доходы деятельность, соответствующую целям, ради которых созданы указанные учреждения, а также при условии, что такая деятельность указана в их учредительных документах.

Доходы, полученные бюджетными учреждениями от такой деятельности, поступают в их самостоятельное распоряжение.

В библиотечных учреждениях доходы от приносящей доход деятельности формируются за счет оказания следующих платных услуг:

- библиотечные сервисные услуги;

- организация и проведение массовых мероприятий;

- возмещение затрат по первичной записи читателей в библиотеку.

Поскольку платные услуги библиотек являются разовыми, оформление письменных договоров с их потребителями не требуется.

При этом продавец в обязательном порядке должен выдать потребителю платежный документ, подтверждающий факт оплаты потребителем оказанной услуги.

Все доходы идут на возмещение следующих расходов учреждений культуры:

- оплата труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

- перечисление страховых взносов в государственные внебюджетные фонды;

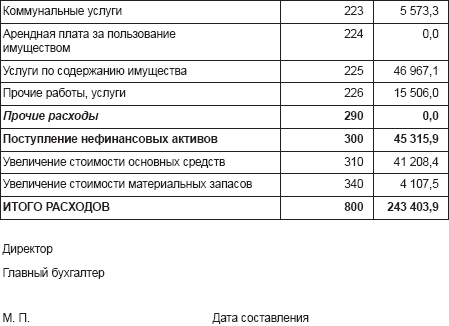

- приобретение услуг по заключенным государственным или муниципальным контрактам: услуги связи, транспортные услуги, коммунальные услуги, услуги по содержанию имущества, командировочные выплаты, услуги банка, страхование автотранспорта, мероприятия;

- прочие расходы: транспортный налог, земельный налог;

- приобретение литературы, оборудования и других основных средств и материальных запасов [2].

Доходы от предпринимательской деятельности могут быть направлены на выплату заработной платы (до 60 %), на услуги связи, подписку на периодику, хозяйственные расходы, т. е. на укрепление и развитие материально-технической базы библиотеки. Кроме того, распределение причитающихся к выплате денежных сумм непосредственно отделам исполнителем платной услуги составляет 20 % от всей суммы. Выплаты производятся ежемесячно. Наглядно расходование всех видов финансового обеспечения учреждений культуры представлено на рис. 2.

Рис. 2. Расходы финансовых ресурсов учреждений культуры

Таким образом, одним из направлений современной финансовой политики Российского государства является создание эффективно функционирующей системы бюджетных учреждений при более рациональном использовании бюджетных средств, направленных на их содержание. В соответствии с изменениями в законодательстве существенно меняется и политика в области привлечения дополнительных доходов в бюджетное учреждение культуры. Это целевые средства и безвозмездные поступления, к которым относятся спонсорская помощь, пожертвования. На привлечение дополнительных источников финансирования за счет осуществления коммерческой деятельности и должно быть нацелено бюджетное учреждение в настоящее время.

1. План счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: утв. Приказом Минфина РФ от 16.12.2010 № 174н

2. Базарова, А. С. Бюджетное финансирование бюджетных учреждений / А. С. Базарова // Учет и отчетность бюджетных учреждений, — 2013. № 3. С.4–7

3. Годовой отчет для бюджетных учреждений культуры и искусства — 2010 / Под общ. ред. к.э.н. Ю. А. Васильева [Электронный ресурс] // Бухгалтерия в вопросах и ответах. — Москва:АюдарПресс,2012.–Режим доступа: http://soveturista77.ru/god