Рейтинг: 4.5/5.0 (1867 проголосовавших)

Рейтинг: 4.5/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Вопрос:

У нас вопросы по поводу формирования счетов-фактур в 2015г.

Организация является комитентом. Комиссионер реализовал товар Организации юридическому лицу и теперь просит выставить счет-фактуру от имени Организации на этого покупателя.

В п. 1 раздела 2 Постановления Правительства 1137 говорится о том, что «При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом)…».

Мы так понимаем, что мы должны выставить счет-фактуру на имя комиссионера, а он перевыставить на покупателя, обе эти счета-фактуры комиссионер отражает в журнале выставленных/полученных счетов-фактур.

Вопросы:

1. Кто выставляет счет-фактуру покупателю – юридическому лицу?

2. Как мы должны отразить такую продажу в книге продаж?

3. Должны ли мы регистрировать данный счет-фактуру в журнале выставленных/полученных счетов-фактур?

1. Кто выставляет счет-фактуру покупателю – юридическому лицу?

В соответствии с пунктом 1 статьи 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента .

Таким образом, при продаже товара покупателю комиссионер действует от своего имени, но за счет Организации (комитента).

Как следует из вопроса, Организация осуществляет деятельность, являющуюся объектом налогообложения НДС.

На основании пункта 3 статьи 168 НК РФ при реализации товаров (работ, услуг). передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В соответствии с пунктом 1 статьи 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени ) сумм налога к вычету в порядке, предусмотренном настоящей главой.

Из приведенных выше норм можно сделать вывод о том, что при реализации товаров (работ, услуг) комиссионер (посредник) от своего имени выписывает счет-фактуру покупателю. При этом в указанном счете-фактуре комиссионер указывается в качестве продавца.

Кроме того, у Комитента также возникает обязанность выписать счет-фактуру комиссионеру.

Порядок выставления счетов-фактур установлен Постановлением № 1137[1] .

Согласно подпункту «а» пункта 1 Правил заполнения счета-фактуры, Постановления № 1137, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается дата выписки счета-фактуры комиссионером (агентом).

В пункте 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (раздел II Приложения № 5 к Постановлению № 1137), указано, что комитенты (принципалы), реализующие товары (работы, услуги ), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени комиссионера (агента),регистрируют в книге продаж в том числе счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг ), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю (в том числе дата платежного поручения на перечисление аванса за товар - подпункт «з» пункта 1 Правил заполнения счета-фактуры, Постановления № 1137).

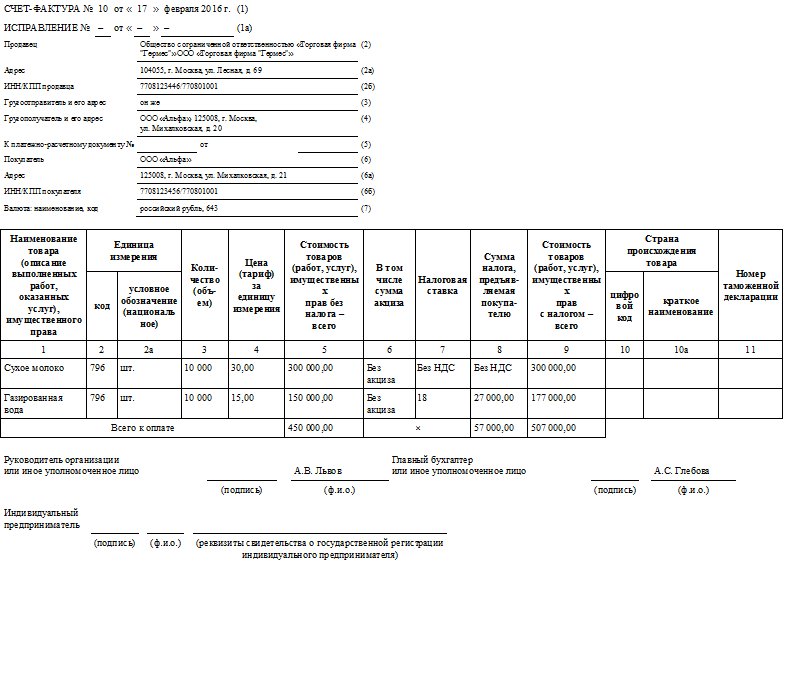

Таким образом, в рассматриваемой ситуации Организация (комитент) на основании предоставленной комиссионером информации о выданных им счетах-фактурах или бланках строгой отчетности, оформляет соответствующие счета-фактуры . один экземпляр которых передается комиссионеру, и регистрирует их у себя в книге продаж .

При этом Организация (комитент) оформляет счета-фактуры следующим образом:

- в строке 1 отражается дата выписки счета-фактуры комиссионером покупателю. номер счета-фактуры указывается в соответствии с хронологией выставляемых заказчиком счетов-фактур (абзац 2 подпункта «а» пункта 1 Правил заполнения счета-фактуры, утвержденных Постановлением № 1137);

- в строках 2, 2а и 2б указываются наименование, адрес комитента в соответствии с учредительными документами, его ИНН и КПП (подпункты «в», «г», «д» пункта 1 Правил заполнения счета-фактуры);

- в строках 6, 6а и 6б указываются полное или сокращенное наименование, адрес фактического покупателя (а не комиссионера ) в соответствии с учредительными документами, его ИНН и КПП (подпункты «и», «к», «л» Правил заполнения счета-фактуры);

- в остальных строках, а также графах счета-фактуры отражаются показатели счета-фактуры, выставленного комиссионером покупателю.

Счет-фактура подписывается руководителем и главным бухгалтером Организации (иными уполномоченными лицами).

Таким образом, Организация на основании информации (счетов-фактур и иных документов), полученной от комиссионера составляет свои счета-фактуры .

При этом в качестве покупателя в данных счетах-фактурах, оформляемых Организацией (комитентом), указывается наименование фактического покупателя. а не комиссионера.

2. Как мы должны отразить такую продажу в книге продаж?

В соответствии с пунктом 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением № 1137 регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом Российской Федерации[2] .

Как было отмечено нами выше, Организация (комитент) на основании предоставленной комиссионером информации о выданных им счетах-фактурах или бланках строгой отчетности, оформляет соответствующие счета-фактуры. один экземпляр которых передается комиссионеру, и регистрирует их у себя в книге продаж .

При этом Организация (комитент) заполняет книгу продаж следующим образом:

- в графе 9 указывается наименование комиссионера. реализующего товары (работы, услуги), имущественные права от своего имени покупателю по договору комиссии;

- в графе 10 указывается ИНН и код причины постановки на учет комиссионера .

- в остальных графах книги продаж отражаются показатели счета-фактуры, выставленного комиссионером покупателю.

3. Должны ли мы регистрировать данный счет-фактуру в журнале выставленных/полученных счетов-фактур?

С 1 января 2015 года, организации не обязаны вести журнал учета счетов-фактур, за исключением организаций, осуществляющих предпринимательскую деятельность в интересах другого лица на основе договоров комиссии, агентских договоров. предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции. а также при выполнении функций застройщика (пункты 3, 3.1 в редакции Закона № 238-ФЗ[3] ).

Таким образом, у Вашей Организации (комитента) отсутствует обязанность по ведению журнала учета полученных и выставленных счетов-фактур.

Коллегия Налоговых Консультантов, 30 марта 2015г.

[1] Постановление Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

[2] в том числе при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, получении средств, увеличивающих налоговую базу, выполнении строительно-монтажных работ для собственного потребления, передаче товаров (выполнении работ, оказании услуг) для собственных нужд, возврате принятых на учет товаров, а также при исполнении обязанностей налоговых агентов и осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со статьями 145, 145.1 Налогового кодекса Российской Федерации.

[3] Федеральный закон от 21.07.2014 № 238-ФЗ «О внесении изменений в главу 21 части второй Налогового Кодекса Российской Федерации и статью 12 Федерального Закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям».

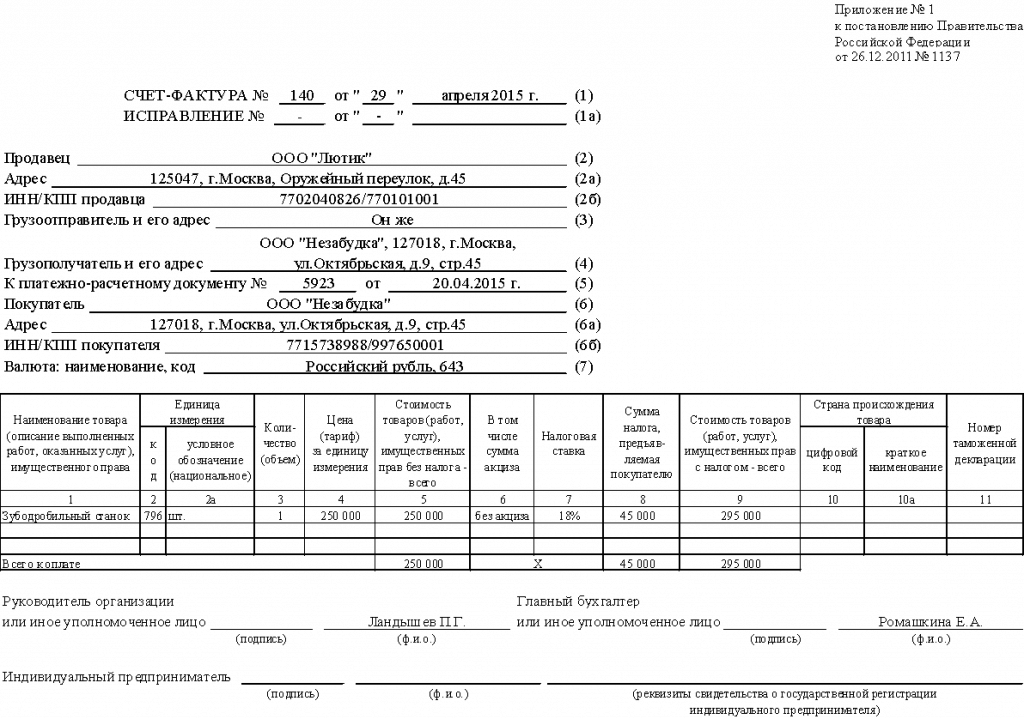

НАЛОГООБЛОЖЕНИЕ 2016: образец составления счета-фактуры для ндс.

Теперь остановимся на изменениях в порядке заполнения показателей счета-фактуры. В частности, уделим внимание особой нумерации счетов при составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, при реализации товаров (работ, услуг), имущественных прав через обособленные подразделения, а также участником товарищества или доверительным управляющим, исполняющим обязанности плательщика НДС.

Составление счетов-фактур организацией-коммисионеромПри составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, в эту строку счета-фактуры переносится дата из счета-фактуры, составленного продавцом комиссионеру (агенту). Порядковые номера таких счетов указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур. При реализации товаров (работ, услуг), имущественных прав через обособленные подразделения порядковый номер фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения. В проекте постановления о документах, применяемых при расчетах по НДС, предусматривалось, что этот индекс обязательно указывается после разделительной черты «/». В окончательном варианте документа чиновники на этом не настаивают, то есть, можно, например, использовать дефис. Но этот порядок, как и, собственно, конкретный цифровой индекс, надо закрепить в учетной политике организации.

Заполнение счета-фактуры участником товариществаЕсли реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности плательщика НДС, при заполнении этим участником счетов-фактур его порядковый номер через разделительную черту (здесь она уже обязательна) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом. Об утверждении цифрового индекса в учетной политике в данном случае в постановлении о документах, применяемых при расчетах по НДС, ничего не говорится, но считаем, что в качестве такового удобнее всего применять номер соответствующего договора.

Декларацию по НДС за I квартал надо сдать не позднее 27 апреля по новой форме (утв. приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

В этой статье вы найдете подсказки по заполнению всех новых разделов отчета и прочитаете об изменениях в старых разделах.

Примечание. 27 апреля — новый срок сдачи декларации по НДС за I квартал

Самое главное изменение, которое вы прочувствуете при подготовке отчетности по НДС, — вам не придется вручную вводить в разделы 8 и 9 все счета-фактуры. Программа автоматически подцепит данные из ваших книг покупок и книг продаж. И вот именно в них вся информация должна быть верной. Иначе возможны проблемы с декларацией. На шести образцах мы показали, как и что должно быть отражено в документах, чтобы сдать отчетность по НДС без особых сложностей.

Большинство компаний должны сдавать декларацию по НДС в инспекцию в электронном формате по ТКС. Это относится не только к компаниям на общем режиме, но и к организациям на упрощенке или вмененке, которые выставляют покупателям счета-фактуры с НДС.

Обратите внимание! Вес электронной декларации может оказаться большим. Поэтому заранее проверьте скорость интернета и при необходимости смените тариф на более скоростной. Иначе отправка может растянуться на несколько часов.налоговых агентов. И только при условии, что численность работников компании за предыдущий год не превышает 100 человек (п. 3 ст. 80 НК РФ). Но и такие компании должны отчитываться в электронной форме, если одновременно они выставляют или получают счета-фактуры с НДС в качестве посредников. То есть комиссионеров, агентов, действующих от своего имени, застройщиков, экспедиторов, которые учитывают в доходах только посредническое вознаграждение (п. 5 ст. 174 НК РФ).

Отчетность в бумажной форме вправе сдавать только организации на спецрежимах, которые удерживают НДС в качестве

В новых разделах 8 и 9 декларации надо приводить данные по каждому выставленному и полученному счету-фактуре. Раздел 8 включает показатели книги покупок, раздел 9 — книги продаж, за исключением наименования поставщика, покупателя и посредника.

Вам не понадобится вписывать в эти разделы что-то вручную. Всю нужную информацию бухгалтерская программа возьмет в книге продаж и книге покупок и сама перенесет в декларацию. Вот почему сейчас принципиально важно избегать ошибок в книгах.

Программа спецоператоров может проверить, заполнены ли необходимые показатели в декларации. Но, конечно, не проконтролирует, правильно ли компания указала показатели по конкретному счету-фактуре. Например, номер, стоимость товаров, ИНН поставщика. Кроме того, электронный формат декларации достаточно «мягкий». Например, компания не укажет в декларации ИНН и КПП контрагента. Такой файл скорее всего пройдет форматный контроль, и только на этапе камералки могут возникнуть проблемы.

Поэтому стоит до сдачи декларации провести сверку хотя бы с основными контрагентами. Для этого можно, например, сформировать из книги покупок или книги продаж подборку записей по контрагенту. И выслать эти данные поставщику или покупателю.

Кроме того, некоторые разработчики бухгалтерских программ и спецоператоры предлагают сервисы для автоматической проверки контрагентов. Проверка идет по ЕГРЮЛ через базу на сайте ФНС России. Узнайте о такой услуге у своего разработчика или спецоператора.

На упрощенке и вмененке

В разделе 8, как и в других новых разделах, введена строка 001 «Признак актуальности ранее представленных сведений». Но в отчетности за I квартал этот реквизит заполнять не нужно, так как он предназначен только для уточненных деклараций. В других строках раздела 8 будут зафиксированы те же данные, которые приведены в книге покупок.

Рассмотрим подробнее показатели книги покупок, которые вызывают больше всего вопросов. Как правильно заполнить книгу, видно на образце ниже.

Код вида операции (графа 2). Перечень кодов утвержден приказом ФНС России от 14 февраля 2012 г. № ММВ-7-3/83. Но в книге покупок желательно приводить также и дополнительные коды, рекомендованные ФНС России (письмо от 22 января 2015 г. № ГД-4-3/794). Налоговики советуют перекодировать с начала квартала все те операции в книге покупок, для которых введены новые коды. Это важно потому, что от кода операции зависит алгоритм проверки декларации.

Обратите внимание! Перекодируйте в книге покупок и книге продаж операций, для которых введены новые коды в письме ФНС России от22 января 2015г. №ГД-4-3/794. Иначе инспекторы не смогут сопоставить вычеты с налогом поставщика. И затребуют пояснения.

Возьмем такой пример. Компания ввезла товары из Германии и поставила в книге покупок код операции 01. Этот код обозначает приобретение товаров. Программа считывает этот код и понимает, что она должна сопоставить сумму вычета в декларации покупателя с налогом, который начислил в своей декларации поставщик. Но в данном случае при проверке возникнет ошибка, ведь НДС при импорте платит в бюджет сам покупатель. Поэтому в книге покупок нужно поставить специальный код 20, рекомендованный ФНС для ввоза товаров. Считав его, программа обратится к базе таможни, а не к декларации поставщика. Если ввозной налог уплачен, вопросов к покупателю не будет.

Номер и дата счета-фактуры продавца (графа 3). Главное правильно вводить в книгу покупок номер счета-фактуры, особенно если он содержит буквы, дефисы и другие символы. Из-за ошибки в номере могут быть расхождения с декларацией продавца. Подробно эту проблему ваши коллеги и чиновники из ФНС обсуждали на Главбух Клубе, который прошел 5 марта.

Дату счета-фактуры указывать не нужно, если компания заявляет вычет НДС при импорте. Тогда в графе 3 книги покупок надо указать только номер таможенной декларации.

Номер и дата документа, подтверждающего уплату налога (графа 7). Если компания принимает к вычету налог по приобретенным товарам, работам или услугам, реквизиты платежки указывать не нужно. Поскольку графу 7 книги покупок надо заполнять, только когда компания заявляет вычет, одним из условий для которого является оплата налога. В основном это вычеты с авансов, перечисленных поставщику. Кроме того, графу 7 книги покупок заполняют компании — налоговые агенты.

Если вычет авансового НДС заявляет поставщик на дату отгрузки, данные платежного поручения фиксировать тоже не надо. Как мы выяснили, теперь с этим согласны и в ФНС России.

Поставщик принимает налог к вычету и при возврате аванса покупателю. В ФНС посоветовали в этом случае все же указать номер и дату платежки на возврат аванса. Не важно, что в названии графы 7 книги покупок говорится об уплате налога, а поставщик в этом случае налог не платит. В то же время в ФНС нам сообщили, что недочеты в графе 7 не должны привести к проблемам на проверке. Ведь налоговики смогут в автоматическом режиме сопоставить счет-фактуру в декларации поставщика и покупателя. Таким образом, вопросы по реквизитам платежек возможны скорее всего, только если инспекторы будут углубленно проверять какие-то операции компании.

Дата принятия товаров на учет (графа 8). Ошибки в этом реквизите опасны. От даты постановки товаров на учет теперь рассчитывается трехлетний срок, в течение которого компания может заявить вычет НДС (п. 1.1 ст. 172 НК РФ).

ИНН /КПП продавца (графа 10). Эти данные безопаснее проверить, поскольку сопоставлять записи в отчетности покупателя и поставщика налоговики будут прежде всего по ИНН. Например, можно воспользоваться сервисом на сайте nalog.ru в разделе «Электронные сервисы» > «Проверка корректности заполнения счетов-фактур». Хотя пока этот сервис работает в тестовом режиме и в нем возможны ошибки. Поэтому, если сервис выдает ошибку, но контрагент является действующей организацией, счет-фактуру можно включать в декларацию.

Если компания ввозит товары, графу 10 заполнять не нужно. Это касается в том числе товаров, приобретенных у поставщиков из стран Евразийского экономического союза.

ИНН /КПП посредника (графа 12). Данную графу обязательно заполнять, если компания приобрела товары через посредника, который действует от своего имени.

Обратите внимание! Если компания приобрела товары через посредника, укажите его ИНН/КПП в графе 12 книги покупок.

Номер таможенной декларации (графа 13). Этот реквизит заполняется только по импортным товарам. По такой продукции поставщик должен указывать в счете-фактуре номера таможенных деклараций. Эти же данные покупатель приводит в книге покупок. Если таможенных деклараций несколько, налоговики рекомендуют указывать их через точку с запятой. Графу 3 книги покупок заполнять не нужно. Номер таможенной декларации в ней отражают только импортеры, то есть компании, которые сами ввозят товары.

Примечание. Зависнет ли ваша декларация при сдаче

Объем новой электронной декларации может оказаться очень большим, так как в ней теперь содержится детальная информация обо всех операциях. Поэтому вы можете еще до сдачи оценить, насколько ваш интернет подходит для сдачи. Одна запись о счете-фактуре (строка в книге продаж или книге покупок) весит 250–300 байт, число строк вам примерно известно. Перемножьте, и вы получите «вес» декларации. Разделите его на скорость интернет-канала. Ее можно уточнить у своего провайдера или в IT-отделе. Так вы получите примерное время передачи декларации. Если результат слишком велик, то нужно перейти на какой-то другой тариф, при котором интернет будет быстрее, либо сменить оборудование или провайдера.

В разделе 9 надо привести данные книги продаж по каждому выставленному счету-фактуре. Остановимся на самых важных показателях. Как заполнить книгу, видно на образце.

Код вида операции (графа 2 книги продаж). В книге продаж стоит перекодировать все операции с начала I квартала, которые подпадают под новый перечень кодов, рекомендованный налоговиками (письмо ФНС России от 22 января 2015 г. № ГД-4-3/794). Это нужно, чтобы программа ФНС России при проверке смогла сопоставить данные по конкретному счету-фактуре в декларации покупателя и поставщика.

Номер счета-фактуры продавца (графа 3). Оптимальный вариант — использовать простую нумерацию счетов-фактур без буквенных символов, тире и других знаков. Тогда будет меньше расхождений между отчетностью поставщика и покупателя.

ИНН /КПП покупателя (графа 8). Компании, которые реализуют товары или услуги физическому лицу, ИНН в счете-фактуре, а значит, и в книге продаж могут не указывать. Соответственно, этот показатель будет отсутствовать и в декларации. В этом нет нарушения. Но для корректной проверки в графе 2 книги продаж надо поставить код 26. Он обозначает реализацию товаров покупателям, которые не являются плательщиками НДС или освобождены от уплаты налога. Этот код применяется и для продаж физическим лицам. Его нужно приводить и когда компания получает от таких покупателей авансы.

ИНН /КПП посредника (графа 10). Если товары реализованы через комиссионера или агента, действующего от своего имени, отразите в книге продаж его реквизиты. Эти же данные будут зафиксированы в декларации.

Номер и дата документа, подтверждающего оплату (графа 11). При отгрузке товаров реквизиты платежных документов в графе 11 книги продаж фиксировать не нужно. Если же покупатель перечислял предоплату, укажите реквизиты платежки, по которой поступил аванс.

Стоимость продаж, освобождаемых от налога (графа 19). Эта графа предназначена только для организаций, которые применяют освобождение от НДС (ст. 145 НК РФ). Если же компания реализует товары, не облагаемые НДС по статье 149 Налогового кодекса РФ, книга продаж не заполняется. Но нужно включить в декларацию раздел 7, предназначенный для льготных операций.

Добавим, что компания может регистрировать в книге продаж и книге покупок исправленные и корректировочные счета-фактуры. Тогда нужно указывать реквизиты не только этих документов, но и первоначального счета-фактуры.

Компании на упрощенке или вмененке, которые являются налоговыми агентами, вправе сдавать декларацию по НДС на бумаге. Речь, в частности, о тех компаниях, которые на территории России покупают товары у иностранной организации (п. 2 ст. 161 НК РФ). Либо арендуют государственное или муниципальное имущество (п. 3 ст. 161 НК РФ).

Таким компаниям безопаснее заполнить книгу продаж и раздел 9 декларации. Объяснение такое. Из Налогового кодекса РФ следует, что книгу продаж ведут только плательщики НДС (п. 3 ст. 169 НК РФ). Но из правил ведения книги продаж можно сделать вывод, что налоговые агенты должны регистрировать счета-фактуры в книге продаж (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). И эти правила не содержат исключений для компаний на спецрежимах. Это подтвердили в ФНС России.

Пример 1.Как налоговый агент на упрощенке заполняет раздел 9 декларации

Компания на упрощенке арендует муниципальное имущество. 16 марта 2015 года компания перечислила арендную плату по договору и удержала с этой суммы НДС. Размер арендной платы составляет 59 000 руб. в том числе НДС — 9000 руб. Бухгалтер выписал на сумму арендной платы счет-фактуру и зарегистрировал его в книге продаж. А затем отразил показатели счета-фактуры в разделе 9 декларации. Образец заполнения раздела 9 приведен ниже. Данную сумму налога компания не вправе принять к вычету, так как применяет спецрежим. А вычеты НДС могут заявить только плательщики этого налога.

Примечание. Что изменилось в старых разделах декларации

Посредники помимо разделов 8 и 9 заполняют еще два новых раздела — 10 и 11. Это относится к комиссионерам, агентам, действующим от своего имени, застройщикам, а также экспедиторам, которые учитывают в доходах только посредническое вознаграждение (п. 5.1 ст. 174 НК РФ).

В разделе 10 содержатся сведения о выставленных счетах-фактурах из части 1 журнала учета. А в разделе 11 — показатели полученных счетов-фактур, которые содержатся в части 2 журнала учета, за исключением наименований продавца и покупателя.

Данные разделов 10 и 11 существенны для проверки декларации. Ведь показатели журнала учета создают взаимосвязь между книгой продаж поставщика и книгой покупок клиента. Если посредник неправильно заполнит журнал учета счетов-фактур, то покупателю понадобится составлять пояснения для инспекторов. Поясним на примере.

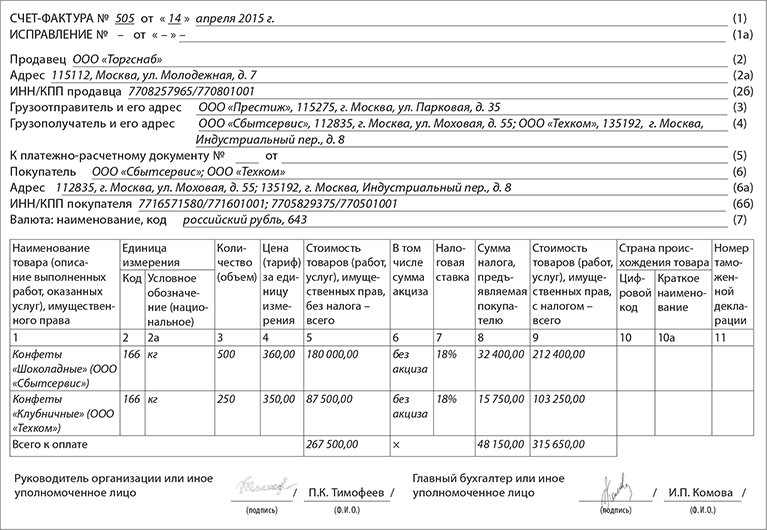

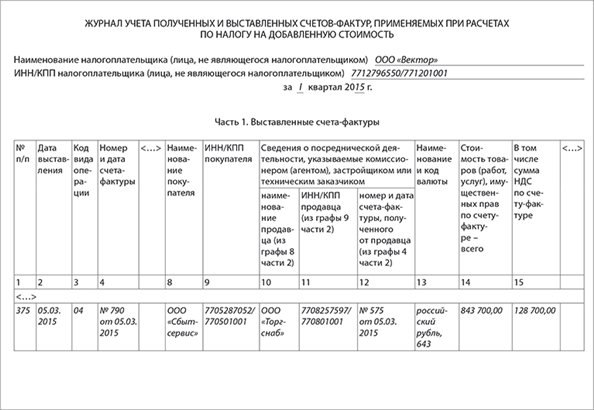

Пример 2.Как комиссионер должен заполнять журнал учета счетов-фактур

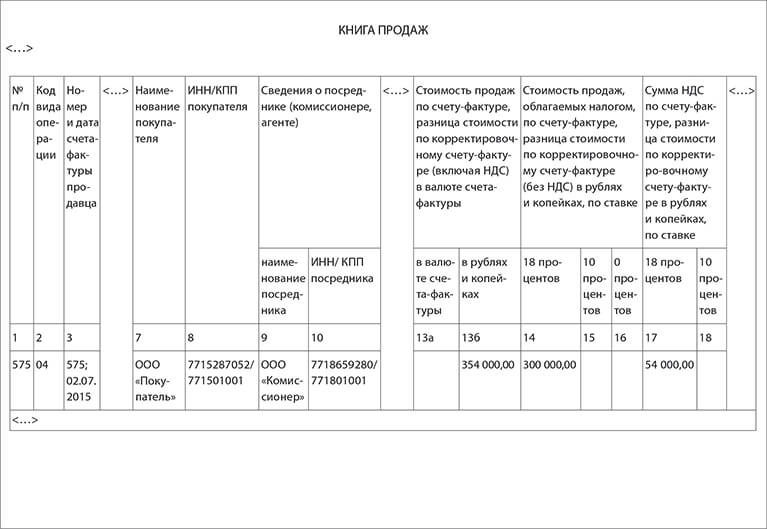

ООО «Комиссионер» заключило договор на реализацию товаров ООО «Комитент». Комиссионер реализовал данные товары компании ООО «Покупатель» и выписал счет-фактуру. Стоимость товаров составляет 354 000 руб. в том числе НДС — 54 000 руб. В счете-фактуре в качестве продавца указан комиссионер. Этот счет-фактуру комиссионер зарегистрировал в части 1 журнала учета.

Но НДС на стоимость отгруженных товаров начисляет не комиссионер, а комитент. Поэтому комиссионер передал данные об отгрузке товаров комитенту. Бухгалтер ООО «Комитент» также составил счет-фактуру на отгрузку и зарегистрировал его в книге продаж так, как показано на образце ниже. Затем этот счет-фактуру комитент передал комиссионеру.

Комитент выписывает счет-фактуру на всю стоимость реализованных товаров. Даже если комиссионер перечисляет комитенту выручку от реализации товаров за вычетом вознаграждения. То есть стоимостные показатели в счете-фактуре комиссионера и комитента должны быть идентичны. Они не зависят от расчетов между посредником и комитентом.

Поступивший от комитента счет-фактуру бухгалтер ООО «Комиссионер» зарегистрировал в части 2 журнала учета. Затем комиссионер добавил в графы 10–12 части 1 журнала учета данные из счета-фактуры комитента. Это наименование комитента, ИНН/КПП и реквизиты счета-фактуры. Образец журнала учета приведен ниже.

Таким образом, ООО «Покупатель» заявило вычет НДС на основании счета-фактурыООО «Комиссионер». В книге покупок в качестве продавца будет указан комиссионер (см. образец ниже). При проверке программа обратится к журналу учета комиссионера и определит поставщика товаров, которым является комитент. Затем программа проверит начисление налога в книге продаж комитента.

Если комиссионер не получит счет-фактуру комитента и не укажет его данные в графах 10–12 части 1 журнала учета, то у покупателя запросят пояснения по вычетам НДС.

Счета-фактуры на комиссионное вознаграждение с 2015 года компании не регистрируют в журнале учета (п. 3.1 ст. 169 НК РФ). Следовательно, и в разделе 10 эти счета-фактуры отражать не нужно.

Возможно, что компания-посредник применяет спецрежим. Тогда заполнять декларацию по НДС не требуется. Но в инспекцию необходимо передать журнал учета счетов-фактур не позднее 20 апреля (п. 5.2 ст. 174 НК РФ).

Примечание. На упрощенке

Компании на упрощенке, которые выставляют счета-фактуры, должны сдавать декларацию по НДС в электронном формате. Иначе возможна блокировка счета.

Раздел 12 предназначен для компаний на спецрежимах, выставляющих покупателям счета-фактуры с НДС. А также организаций на общем режиме, которые по необлагаемым операциям составляют счета-фактуры с налогом.

В этом разделе фиксируются данные строк 1, 6б, 7, граф 5, 8 и 9 каждого счета-фактуры. То есть номер и дата счета-фактуры, ИНН/КПП покупателя, код валюты, стоимость реализованных товаров, работ или услуг без учета налога, сумма налога и стоимость товаров с НДС

Из этой статьи вы узнаете:

Самостоятельно выписывать счета-фактуры «упрощенец» должен, когда выполняет обязанность налогового агента. Полный перечень таких ситуаций указан в статье 161 НК РФ.

Так, при покупке товаров, работ или услуг у иностранного лица, не состоящего на учете в налоговой инспекции, упрощенцам придется исполнить обязанность налогового агента по НДС (п. 1 ст. 161 НК РФ ). После того как НДС уплачен в бюджет нужно выписать счет-фактуру. Правила заполнения счетов-фактур налоговыми агентами, приобретающими товары (работы, услуги) у иностранцев, аналогичны общему порядку оформления счетов-фактур (п. 5 и 6 ст. 169 НК РФ ). Но есть и небольшие особенности. Так, в строках 2 и 2а счета-фактуры указывают соответственно полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному между упрощенцем и его иностранным партнером.

В строке 2б ставят прочерк, а в строке 5 — номер и дату платежно-расчетного документа, подтверждающего оплату приобретенных товаров, либо в случае приобретения работ (услуг) — номер и дату платежно-расчетного документа, который свидетельствует о перечислении суммы налога в бюджет.

Следующая ситуация. Когда органы местного самоуправления сдают в аренду муниципальное имущество, налоговая база определяется как сумма арендной платы с НДС (подп. 1 п. 1 ст. 146 НК РФ ). И налог в этом случае, уплачивает именно арендатор, то есть упрощенец. Получается, что плательщики УСН, арендуя государственное (муниципальное) имущество, обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, НДС и уплатить его в бюджет (п. 3 ст. 161 НК РФ ). Причем, удержав из доходов арендодателя и уплатив НДС в бюджет, можно включить эту сумму в расход. В перечне расходов, учитываемых при УСН, упомянуты подобные траты (подп. 8 п. 1 ст. 346.16 НК РФ ).

Кроме того, выставить счет-фактуру и уплатить в бюджет НДС нужно при покупке государственного (муниципального) имущества. НДС удерживают из суммы, выплачиваемой продавцу. Налоговую базу составляет доход от реализации (передачи) плюс налог. Иными словами, продажная стоимость государственного и муниципального имущества не увеличивается на НДС. Налог определяется исходя из ее величины, указанной в договоре купли-продажи. Это подтверждает Минфин в письмах от 14.05.2009 № 03-07-07/42 и от 19.10.2009 № 03-07-15/147. Налоговая ставка равна 18% (ставке НДС), деленным на 100% (налоговую базу в процентах) плюс 18%, то есть 18/118 (п. 4 ст. 164 НК РФ ). Таким образом, налоговые агенты при покупке помещений, находящихся в федеральной собственности, удерживают НДС по ставке 18/118

Еще упрощенец обязан выписать счет-фактуру с НДС, если он уполномочен продавать государственную собственность (конфискованное имущество, бесхозяйные ценности, клады). Об этом сказано в пункте 4 статьи 161 НК РФ. Налоговую базу в этом случае определяют исходя из цены продаваемого имущества (ценностей) с учетом положений статьи 40 НК РФ, но без НДС. Следовательно, покупателю дополнительно к стоимости реализуемого имущества следует предъявить сумму исчисленного налога (п. 1 ст. 168 НК РФ ).

В указанных случаях в 2015 году упрощенец обязан выставить счет-фактуру не позднее пяти календарных дней после оплаты товара, работ или услуг (п. 3 ст. 168, п. 5, 5.1 и 6 ст. 169 НК РФ). Документ оформляют на каждый платеж.

Заполнение счета-фактуры в 2015 году, когда упрощенец является посредникомЕсли упрощенец будучи посредником действует от своего имени, он должен выставить счет-фактуру на сумму реализуемых или приобретаемых для принципала (комитента, клиента) товаров (работ, услуг), выделив в нем сумму НДС (п. 1 ст. 996, ст. 1011 ГК РФ и п. 1 ст. 169 НК РФ).

Постановление № 1137 специальных положений для упрощенцев не содержит. Поэтому в 2015 году нужно оформлять счета-фактуры в общем порядке.

Итак, если упрощенец реализует третьим лицам товары (работы, услуги) принципала (комитента), в строке 1 счета-фактуры нужно указать:

Иные показатели отражают в общем порядке. Показатели выставленного счета-фактуры упрощенцу нужно будет передать принципалу (комитенту), который на их основании также составит свой счет-фактуру и передаст его обратно упрощенцу. Далее посреднику на УСН нужно зарегистрировать счет-фактуру принципала в журнале учета полученных счетов-фактур. Книгу продаж и покупок упрощенец не заполняет, так как не является плательщиком НДС. Соответственно у него и не возникает обязанности по уплате НДС в бюджет. Это подтверждает и Минфин в письме от 12.05.2011 № 03-07-09/11.

Если в 2015 году упрощенец от своего имени приобретает товары (работы, услуги) для доверителя и при этом перевыставляетдля него счет-фактуру, полученный от продавца, то нужно указать:

В перевыставленном счете-фактуре посредник должен отразить количество и стоимость отгруженной продукции (работ, услуг), сумму НДС и прочие показатели счета-фактуры, выставленного продавцом.

Это общий порядок формирования счетов-фактур при посреднических договорах. Однако с 1 января 2015 года он несколько упрощен в связи с поправками, которые были внесены Постановлением от 29.11.2014 № 1279. Теперь если вы как посредник продаете товар двум и более покупателям, то комитент может выставить вам один счет-фактуру, указав в ней всех покупателей сразу. То есть компании- плательщики НДС могут составлять сводные счета-фактуры при операциях с несколькими покупателями. Причем в Постановлении № 1279 уточняется, как именно их оформлять -- через точку с запятой нужно указывать наименование покупателей, их ИНН и КПП, место нахождения, а также реквизиты платежных документов.

В обратной ситуации, если вы с 1 января 2015 года покупаете для комитента товар у двух и более продавцов, то перевыставляясчет-фактуру можете в одном документе указать сразу всех этих продавцов. Соответствующую информацию (наименования продавцов, их место нахождения, ИНН, реквизиты платежных документов) указывайте через знак «;».

Заполнение счета-фактуры в 2015 году, когда упрощенец по собственному желанию, идя навстречу контрагенту, выставляет счет-фактуруЗапрета по выставлению упрощенцами счетов-фактур нет. Об этом говорят и налоговики, в письме УФНС по г. Москве от 08.07.2005 №19-11/48885. Значит, будучи упрощенцем можно по просьбе заказчиков выписать счет-фактуру. Но, в этом случае придется заплатить НДС, указанный в счете-фактуре, в бюджет. Судьи также отмечают, что нужно уплачивать НДС в бюджет при оформлении счета-фактуры (Определение ВАС РФ от 05.02.2009 № ВАС-169/09 и постановление ФАС Московского округа от 28.12.2010 № КА-А41/16458-10).

Кроме того, выставляя счет-фактуру, потребуется сдать декларацию по НДС. причем в электронном виде.

Где скачать счет-фактуру в 2015 годуПодписчики электронного журнала «Упрощенка» могут скачать бланк счета-фактуры 2015 года на сайте e.26-2.ru. Для этого на главной странице сайта зайдите в раздел «Формы» и наберите в поисковой строке «счет-фактура». Система выдаст вам нужный документ. Можно и посмотреть образец заполнения, и скачать чистый бланк себе на компьютер.

Подписчики печатной версии журнала могут зайти на сайт журнала 26-2.ru, где на главной странице сайта слева есть тематический каталог. Далее зайдите в раздел «НДС» подраздел «Счета-фактуры». Среди материалов представленных в этом подразделе есть «Счет-фактура: образец», в имеется заполненный образец счета-фактуры 2015.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое