Рейтинг: 4.9/5.0 (1923 проголосовавших)

Рейтинг: 4.9/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

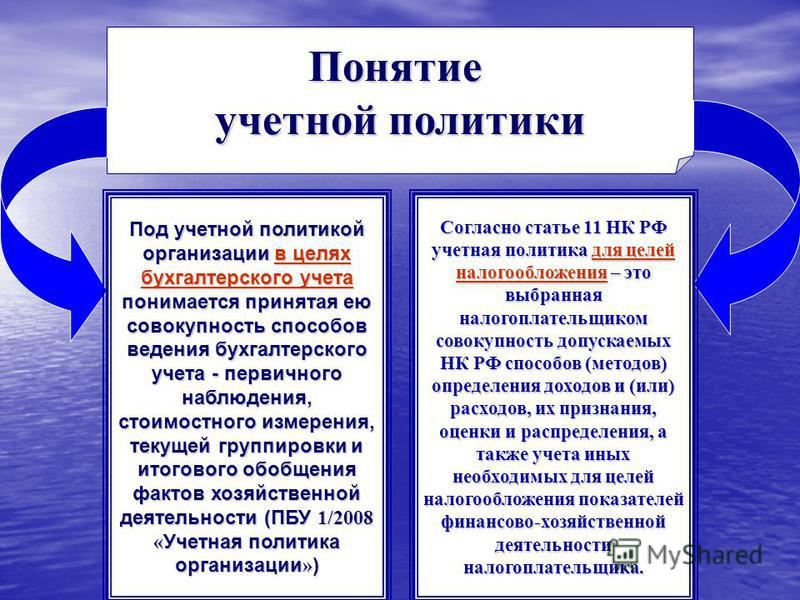

Налогоплательщик теперь сам определяет порядок ведения налогового учета в учетной политике, которая утверждается приказом (распоряжением) руководителя.

Налоговые инспекции и иные органы не вправе устанавливать обязательные формы документов налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Письмо Минфина № 03-03-06/1/31261

Учетная политика на 2014 год

Общество с ограниченной ответственностью "Берёзовая Роща"

г. __________________ 31 декабря 2013 г.

Об учетной политике на 2014 год

С целью соблюдения налогового законодательства и требований Закона ФЗ № 402 - ФЗ

Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания:

1. ОБЩИЕ ПОЛОЖЕНИЯВ настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета ООО "Берёзовая Роща"", в которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки согласно Закону ФЗ № 402 ФЗ и Налоговому Кодексу РФ.

2. ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ:

(Выберите свой вариант)

Учетная политика организации. Формируемый документ. Приказ Положение о бухгалтерском учете Положение о налоговом учете Должностные лица, имеющие право подписи первичных документов Лица

Ежегодно утверждать новую учетную политику не требуется – она применяется последовательно из года в год. Однако при обновлении норм законодательства, а также при корректировке применяемых методов учета в документ необходимо внести поправки. Рассмотрим, на что обратить внимание…

Состав документа

В конце календарного года бухгалтеру строительной организации предстоит определиться с учетной политикой на следующий год. Как правило, она состоит из двух самостоятельных разделов – для бухгалтерского и для налогового учета. Каждый из разделов имеет свой источник нормативного регулирования – Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и Налоговый кодекс РФ соответственно. Но, по мнению автора, бухгалтерский раздел является более ответственным. Его желательно составить так, чтобы налоговую базу по налогу на прибыль можно было формировать на основе данных регистров бухгалтерского учета, как это установлено в пункте 1статьи 54 Налогового кодекса РФ.

Кроме того, именно бухгалтерская часть учетной политики содержит решения, относящиеся к формам первичных учетных документов, которые применяются и для бухгалтерского, и для налогового учета (ст. 313 Налогового кодекса РФ). Оформление

Как уже отмечалось, учетная политика применяется последовательно из года в год, поэтому каждый год утверждать ее заново не требуется. В нее лишь вносят поправки в связи с изменениями тех норм законодательства, которые предполагают выбор одного из нескольких возможных учетных решений, а также при пересмотре отдельных ранее принятых решений.

Если же организация утвердит документ с наименованием «Учетная политика на 2015 год», то в дальнейшем даже при отсутствии изменений она будет вынуждена его ежегодно переутверждать или пролонгировать. А это лишняя работа.

Изменение учетной политики утверждается соответствующим приказом (распоряжением) руководителя компании (п. 11 ПБУ 1/2008, утвержденного приказом Минфина России от 6 октября 2008 г. № 106н, п. 12 ст. 167, ст. 313 Налогового кодекса РФ).

Какой датой должен быть издан такой приказ?

На этот счет для бухгалтерского раздела учетной политики специальных предписаний не имеется.

Зато в целях налогообложения прибыли статья 313 Налогового кодекса РФ устанавливает: решение о внесении изменений в учетную политику принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. Из пункта 12 статьи 167 Налогового кодекса РФ следует, что положения учетной политики, определяющие порядок исчисления НДС, надлежит утвердить до наступления нового года. Избыточные элементы

Разработка и принятие учетной политики на 2014 год для целей бухгалтерского учета по закону возложено на все организации и контролируется при проверках предприятия.

При составлении учетной политики (или внесении в нее изменений) учтите: не всякое действие необходимо строго регламентировать. Иногда это может затруднить дальнейшую работу. Например, Минфин России в письме от 2 октября 2013 г. № 03-07-09/40889 дает такое разъяснение. Поскольку порядок подтверждения даты получения счетов-фактур Налоговым кодексом РФ не установлен, его нужно самостоятельно определить в учетной политике. Между тем следовать этому предписанию вовсе не обязательно. Если специальный порядок в учетной политике не зафиксирован, то бухгалтер вправе применять любые доказательства даты получения. В частности, не запрещена доставка счета-фактуры курьером. А необоснованно ограничивающий элемент в учетной политике лучше не прописывать.

Кстати, напоминаем, что с 1 января 2015 года журналы учета полученных и выставленных счетов-фактур необходимо вести только в отношении определенных операций (в основном носящих посреднический характер).

Застройщиков от обязанности ведения журнала с нового года не освободили (п. 3.1 ст. 169Налогового кодекса РФ в ред. Федерального закона от 21 июля 2014 г. № 238-ФЗ). Зато подрядчикам строительства журналы больше не понадобятся.

Вывод: учетную политику целесообразно «почистить», исключив лишнюю или устаревшую информацию.

Но может и, наоборот, возникнуть необходимость внесения в нее дополнений (например, в случае введения нового направления деятельности). › |

Упрощенный порядок ведения бухучета

Проверьте, вправе ли организация в 2015 году применять упрощенный порядок ведения бухгалтерского учета. Компании, которые могут на это рассчитывать, перечислены в пункте 4 статьи 6 закона № 402-ФЗ. Среди них – субъекты малого предпринимательства. Обратите внимание: их статус изменяется только в случае, если значения соответствующих количественных критериев выше или ниже предельных значений в течение двух календарных лет, следующих друг за другом (п. 4 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ). Значит, придется проконтролировать показатели выручки и численности за 2013 и 2014 годы.

СИУП 2014 поможет выбрать самый удобный и безопасный способ ведения учета, сформировать приказы об утверждении учетной политики для налогообложения и ведения бухгалтерского учета на год.

Между тем ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина России от 24 октября 2008 г. № 116н) могут не применять лишь такие субъекты малого предпринимательства, которые не являются эмитентами публично размещаемых ценных бумаг. Как видим, подзаконный акт сужает круг субъектов, которым закон предоставил право на льготу. Правомерно ли такое ограничение?

Да, правомерно. Дело в том, что упрощенные способы ведения бухгалтерского учета устанавливают федеральные стандарты, а до их принятия – ПБУ (подп. 10 п. 3 ст. 21, п. 1 ст. 30 закона № 402-ФЗ). Что поправить в бухгалтерском разделе

На протяжении 2014 года в нормативном регулировании бухучета изменений не было. Поэтому в бухгалтерский раздел учетной политики на 2015 год вносятся лишь такие новые способы, разработанные самостоятельно либо выбранные из допустимых, применение которых приводит к повышению качества информации об объектах учета (подп. 2 п. 6 ст. 8 закона № 402-ФЗ).

В условиях ухудшения экономической ситуации целесообразно предусмотреть формирование резервного фонда. Правда, это решение, согласно пункту 1 статьи 30 Федерального закона от 8 февраля 1998 г. № 14-ФЗ, определяется не учетной политикой, а уставом компании. Бухгалтер может лишь внести и обосновать предложение о внесении в устав соответствующего изменения.

Наконец, регламентировать все нюансы работы бухгалтера невозможно. Поэтому учетную политику рекомендуем дополнить фразой: «Профессиональные суждения о фактах хозяйственной деятельности оформляются справкой бухгалтера с развернутым их обоснованием». Это потребуется, в частности, для оценки размера оценочного обязательства у подрядчика по гарантийному ремонту на объектах строительства (пример 3 приложения 2 к ПБУ 8/2010, утвержденному приказом Минфина России от 13 декабря 2010 г. № 167н).

Кстати, при изменении форм «первички» вносить изменение в учетную политику необязательно. Если первичный документ подписал (утвердил) руководитель, то тем самым он подтвердил и применяемую форму. Правда, лишь на конкретную операцию, в ней задокументированную. Влияние на бухгалтерскую отчетность

Если компания является малым предприятием, то по умолчанию ей надлежит составлять бухгалтерскую отчетность по упрощенным формам, предусмотренным в приложении 5 к приказу Минфина России от 2 июля 2010 г. № 66н. Но в учетной политике может быть закреплено решение руководителя о применении общеустановленных форм (в 2015 году при составлении отчетности за 2014 год).

Если в бухгалтерскую учетную политику внесены изменения, то их последствия надлежит ретроспективно отразить в отчетности. От этой обязанности освобождены лишь малые предприятия, кроме эмитентов публично размещаемых ценных бумаг ( п. 15, п. 15.1 ПБУ 1/2008). › |

Изменения учетной политики нужно раскрыть в пояснениях к бухгалтерской отчетности.

От составления пояснений малые предприятия не освобождены. А требования к содержанию пояснений установлены в пунктах 21, 22 ПБУ 1/2008. В частности, необходимо привести информацию о причинах изменений. Новации по налогу на прибыль

В налоговом учете следует учесть два нововведения, позволяющие сблизить налоговый учет с бухгалтерским.

Прежде всего налогоплательщики получили возможность списывать на расходы стоимость инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты постепенно – на протяжении более одного отчетного периода (подп. 3 п. 1 ст. 254 Налогового кодекса РФ в ред. Федерального закона от 20 апреля 2014 г. № 81ФЗ). Речь о предметах, стоимостью менее 40 тыс. руб. Эта норма повысит текущие платежи в бюджет по налогу на прибыль.

И второе. С 1 января 2015 года при списании сырья, материалов и товаров не подлежит применению метод оценки по стоимости последних по времени приобретения – ЛИФО (п. 8 ст. 254, подп. 3 п. 1 ст. 268 Налогового кодекса РФ в ред. Федерального закона от 20 апреля 2014 г. № 81-ФЗ). В бухгалтерском учете такой метод давно уже не применяется. › |

В условиях быстрого подорожания материалов он позволял строительным компаниям принимать материальные расходы в повышенном размере (до 1 января 2008 года). Теперь (с 1 января 2015 года) такой возможности у организации не будет и в налоговом учете.

В конце календарного года бухгалтеру строительной организации предстоит определиться с учетной политикой на Что поправить в бухгалтерском разделе. На протяжении 2014 года в нормативном регулировании бухучета изменений не было.

Департамент архитектуры и строительной политики Воронежской облас Согласно п. 6 Инструкции № 157н субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами

Департамент архитектуры и строительной политики Воронежской облас Согласно п. 6 Инструкции № 157н субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами

В учетной политики организации 2013 году необходимо отразить: -порядок формирования резервов под снижение стоимости МПЗ, -метод определения величины резерва.

Учетная политика должна ежегодно составляться в каждой организации. На основе ее данных строиться весь учет — как бухгалтерский, так и налоговый. В 2014 году в учетной политике организации необходимо в первую очередь отразить изменения

Учетная политика должна ежегодно составляться в каждой организации. На основе ее данных строиться весь учет — как бухгалтерский, так и налоговый. В 2014 году в учетной политике организации необходимо в первую очередь отразить изменения

Положение об учетной политике организации на 2014 год. 1. Организационно-технический раздел. унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ"

Учетная политика организации на 2015 год образец, кроме организаций госсектора, не применять пбу 2/2008 «учет договоров строительного подряда, образец учетной политики организации для целей бухгалтерского учета на 2014 год от гк

Учетная политика организации на 2015 год образец, кроме организаций госсектора, не применять пбу 2/2008 «учет договоров строительного подряда, образец учетной политики организации для целей бухгалтерского учета на 2014 год от гк

Подборка наиболее важных документов по запросу Учетная политика строительной организации (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). (Консультация эксперта, 2014).

1 января 2014 года применять следующую учетную политику предприятия 69. Положение по бухгалтерскому учету «Учет договоров строительного подряда» (для организации – субъекта малого предпринимательства, за исключением эмитентов21 апреля 2014

Положение об учетной политике организации на 2016 год. Строительство. Типовая учетная политика строительной (подрядной) организации. Учетная политика для целей бухгалтерского учета и налогообложения на 2016 год.

1. Утвердить на 201__ год учетную политику Некоммерческой общественной организации Договор строительства, строительного подряда. Договор займа денег. Заявления граждан.

1. Утвердить на 201__ год учетную политику Некоммерческой общественной организации Договор строительства, строительного подряда. Договор займа денег. Заявления граждан.

Учетная политика — 2014. Моделируем учетную политику для небольшой организации. Разрабатываете учетную политику с учетом поправок, действующих с 1 января 2015 года?

Подготовка приказа об учетной политике организации для целей бухгалтерского учета и налогообложения. Сколько стоит? На 2014-й и предыдущие годы – бесплатно.

Учетная политика строительной (подрядной) организации на 2010 год. 21 Май 2010 13:51. Рассмотрим порядок и правила составления учетной политики на 2010 год строительной (подрядной) организации для целей бухгалтерского и налогового

Об учетной политике на 2015 год. Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания

Об учетной политике на 2015 год. Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания

За первое полугодие 2015 года нужно будет отчитаться по новой форме РСВ-1. Новая декларация по НДС: как изменились форма и Пожалуйста пришлите оптимальную (классическую) учетную политику для строительной организации на 2014г.

Совместный проект Клерк.Ру и строительной компании «Европея» о кусочке Европы на Юге России. Учетная политика организации для целей бухгалтерского учета на 2014 год. В избранное.

Совместный проект Клерк.Ру и строительной компании «Европея» о кусочке Европы на Юге России. Учетная политика организации для целей бухгалтерского учета на 2014 год. В избранное.

Все изменение за 2014 год. Идеальные платежки. Видео подсказки к статьям. Способ учета пошлин безопаснее прописать в учетной политике организации 1095.

Основы формирования учетной политики для целей бухгалтерского учета содержатся в Положении по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) (утв.

Нормативно-правовой акт. Файлы. 2014. Учетная политика организации для целей налогового учета на 2014 год.

Актуален на 27.08.2014. Типовая учетная политика на упрощенной системе Так как положения учетной политики любой организации применяются с 1 января года по учету работ в капитальном строительстве и ремонтно-строительных работ"27 августа 2014

Актуален на 27.08.2014. Типовая учетная политика на упрощенной системе Так как положения учетной политики любой организации применяются с 1 января года по учету работ в капитальном строительстве и ремонтно-строительных работ"27 августа 2014

Порядок формирования учетной политики организации, рекомендации по ее совершенствованию. курсовая работа [46,5 K], добавлена 17.10.2014. Скачать работу "Разработка учетной политики на примере строительной организации" можно здесь.

- Учетная политика: что важно предусмотреть в 2014 году; А также материалы свежего «Главбуха» №2, 2014: - Готовые формулировки о первичке и счетах-фактурах для вашей учетной политики на 2014 год

С 1 января 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет в целом по организации (предприниматели от бухучета освобождены). Все организации, ведущие бухучет, обязаны иметь учетную политику предприятия. Соответственно учетная политика должна быть и у «упрощенцев».Составление бухгалтерской финансовой отчетности.О том, как организовать учетную политику по бухучету на 2014 год, расскажем в статье

Что указать в учетной политике

Учетная политика для целей бухгалтерского учета — это документ, в котором отражены все принятые организацией способы ведения бухгалтерского учета (п. 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

В настоящее время правила формирования и раскрытия учетной политики организаций устанавливает ПБУ 1/2008. На основании данного документа при формировании учетной политики утверждаются (п. 4 ПБУ 1/2008):

Учетная политика организации должна обеспечивать в том числе полноту и своевременность отражения в бухгалтерском учете всех фактов хозяйственной деятельности (п. 6 ПБУ 1/2008).

Если организация, применяющая УСН, является субъектом малого предпринимательства, то для нее предусмотрена возможность упрощения способов ведения бухгалтерского учета (п. 3 ст. 20 Закона N 402-ФЗ).

При упрощении ведения бухгалтерского учета организация должна отразить данную информацию в учетной политике (п. 4 ПБУ 1/2008).

Учетная политика для целей бухгалтерского учета должна применяться последовательно из года в год с момента создания организации. Такие правила закреплены в части 5 статьи 8 Закона № 402-ФЗ.

Основаниями для внесения изменений в учетную политику могут быть следующие события (ч. 6 ст. 8 Закона № 402-ФЗ, п. 10 ПБУ 1/2008):

1) изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенное изменение условий деятельности экономического субъекта.

Изменения бухгалтерской учетной политики должны вводиться с начала финансового года, если иная дата не обусловлена самой причиной внесения изменений (п. 7 ст. 8 Закона № 402-ФЗ, п. 12 ПБУ 1/2008). Изменения в учетную политику должен утвердить руководитель организации путем издания соответствующего приказа или распоряжения (ч. 1 ст. 7, ч. 2 ст. 8 Закона № 402-ФЗ, п. п. 8, 11 ПБУ 1/2008).

Не забывайте, что учетная политика должна быть утверждена руководителем до начала года, поэтому даже если вы на 2013 год делаете учетную политику только сейчас, утвердите ее все равно концом 2012 года.

Как составить учетную политику на 2014 год

Приведем пример основных моментов, которые желательно отразить в учетной политике для бухгалтерского учета организациям, применяющим УСН в том числе и в 2014 году:

1. Использовать сокращенное количество синтетических счетов в принимаемом рабочем плане счетов бухгалтерского учета по сравнению с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 № 94н (Порядок упрощения способа ведения бухгалтерского учета представлен в Информации Минфина России № ПЗ-3/2012).

99 "Прибыли и убытки"

2. Не применять ПБУ 2/2008 «Учет договоров строительного подряда», утвержденных приказом Министерства финансов от 24.10.2008 № 116н.

3. Не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.).

4. В случае отсутствия важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности, составлять бухгалтерскую отчетность в сокращенном объеме, включающем следующие формы:

Использовать упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках, утвержденныеприказом Минфина России от 02.07.2010 № 66н.

5. Включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям.

6. Не раскрывать информацию о связанных сторонах в бухгалтерской отчетности.

7. Не представлять информацию по сегментам в бухгалтерской отчетности.

8. Не раскрывать информацию по прекращаемой деятельности.

9. Отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

10. Исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 ПБУ 22/2010, без ретроспективного пересчета.

11. Утвердить перечень первичных учетных документов, применяемых для оформления хозяйственных операций (с 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (кроме кассовых документов).

Исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов и перечень данных первичных документов должен содержаться в учетной политике (Информация Минфина России № ПЗ-10/2012).

Образцы форм первичных учетных документов приведены в Приложении № ___ к настоящему Положению.

Утвердить следующие формы регистров бухгалтерского учета, применяемых для оформления хозяйственных операций (для ведения бухгалтерского учета могут использоваться формы регистров бухгалтерского учета, разработанные организацией самостоятельно):

Образцы форм регистров бухгалтерского учета приведены в Приложении № ___ к настоящему Положению.

Упрощенная система налогообложения (УСН)

Суды пришли к обоснованному выводу о том, что возврат авансовых платежей является обязательным условием для применения налогового вычета. Вместе с тем в данном случае указанное условие не соблюдено обществом, поскольку сумма аванса возвращена контрагенту только 06.03.2015, то есть после заявления налогоплательщиком спорной суммы к вычету.

Учет заработной платы

Условие трудового договора, предусматривающее выплату работнику в случае расторжения трудового договора в связи с ликвидацией работодателя или сокращением штата, численности работников работодателя выходного пособия в десятикратном размере от среднемесячного заработка является ничтожным в силу ст. 168 ГК РФ в связи со злоупотреблением правом.

Суд считает, что инспекцией правомерно квалифицированы как прямые расходы затраты на выплату заработной платы сотрудникам, непосредственно участвующим в производственном процессе, исходя из следующего. Согласно учетной политике для целей налогообложения на 2009-2010 г.г. к прямым расходам относятся расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и расходы на обязательноВывод судов о том, что по чеку серии ВЖ № 3693283 общество обоснованно снимало денежные средства на выплату заработной платы, очередность выплаты которой предшествует исполнению обязанности по уплате налогов и сборов, соответствует материалам дела

У всех организаций, которые обязаны вести бухгалтерский учет, должна быть учетная политика предприятия. В статье рассказано, как организовать учетную политику по бухучету на 2014 год.

Согласно п. 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ. учетная политика для целей бухгалтерского учета - это документ, в котором отражены все принятые организацией способы ведения бухгалтерского учета. С 1 января 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет в целом по организации (предприниматели от бухучета освобождены), а значит и у них должна быть учетная политика.

В настоящее время правила формирования и раскрытия учетной политики организаций устанавливает ПБУ 1/2008. На основании данного документа при формировании учетной политики утверждаются:

Учетная политика организации должна обеспечивать в том числе полноту и своевременность отражения в бухгалтерском учете всех фактов хозяйственной деятельности ( п. 6 ПБУ 1/2008 ).

Если организация, применяющая УСН, является субъектом малого предпринимательства, то для нее предусмотрена возможность упрощения способов ведения бухгалтерского учета (п. 3 ст. 20 Закона N 402-ФЗ ). При упрощении ведения бухгалтерского учета организация должна отразить данную информацию в учетной политике ( п. 4 ПБУ 1/2008 ).

Учетная политика для целей бухгалтерского учета должна применяться последовательно из года в год с момента создания организации. Такие правила закреплены в части 5 статьи 8 Закона № 402-ФЗ .

Основаниями для внесения изменений в учетную политику могут быть следующие события (ч. 6 ст. 8 Закона № 402-ФЗ. п. 10 ПБУ 1/2008 ):

Изменения бухгалтерской учетной политики должны вводиться с начала финансового года, если иная дата не обусловлена самой причиной внесения изменений (п. 7 ст. 8 Закона № 402-ФЗ. п. 12 ПБУ 1/2008 ). Изменения в учетную политику должен утвердить руководитель организации путем издания соответствующего приказа или распоряжения (ч. 1 ст. 7. ч. 2 ст. 8 Закона № 402-ФЗ, п. п. 8. 11 ПБУ 1/2008).

Необходимо помнить, что учетная политика должна быть утверждена руководителем до начала года, поэтому даже если на 2013 год учетная политика сделана только сейчас, утвердить ее все равно надо концом 2012 года.

Составление учетной политики на 2014 годНиже приведены примеры основных моментов, которые желательно отразить в учетной политике для бухгалтерского учета организациям, применяющим УСН в том числе и в 2014 году

1. Использовать сокращенное количество синтетических счетов в принимаемом рабочем плане счетов бухгалтерского учета по сравнению с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 № 94н (Порядок упрощения способа ведения бухгалтерского учета представлен в Информации Минфина России № ПЗ-3/2012 ).

Сокращенное количество синтетических счетов

91 "Прочие доходы и расходы"

2. Не применять ПБУ 2/2008 «Учет договоров строительного подряда», утвержденных приказом Министерства финансов от 24.10.2008 № 116н.

3. Не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.).

4. В случае отсутствия важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности, составлять бухгалтерскую отчетность в сокращенном объеме, включающем следующие формы:

Использовать упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках, утвержденные приказом Минфина России от 02.07.2010 № 66н .

5. Включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям.

6. Не раскрывать информацию о связанных сторонах в бухгалтерской отчетности.

7. Не представлять информацию по сегментам в бухгалтерской отчетности.

8. Не раскрывать информацию по прекращаемой деятельности.

9. Отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

10. Исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 ПБУ 22/2010. без ретроспективного пересчета.

11. Утвердить перечень первичных учетных документов, применяемых для оформления хозяйственных операций (с 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (кроме кассовых документов).

Исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов и перечень данных первичных документов должен содержаться в учетной политике ( Информация Минфина России № ПЗ-10/2012 ).

Образцы форм первичных учетных документов приведены в Приложении № ___ к настоящему Положению.

Утвердить следующие формы регистров бухгалтерского учета, применяемых для оформления хозяйственных операций (для ведения бухгалтерского учета могут использоваться формы регистров бухгалтерского учета, разработанные организацией самостоятельно):

Образцы форм регистров бухгалтерского учета приведены в Приложении № ___ к настоящему Положению.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

07.07.2014. Сообщение от ополчения. / / ОЧЕНЬ ВАЖНО! Проверенная информация от источника с места. В районе о. … KadirovRussia Донецк бомбить нельзя! И это верно. Ренат весь Донецк держит, куда не плюнь - все его. В его интересах защищать… Только ведущий аукциона может беспристрастно и одинаково восхищаться всеми школами искусства. Владимир лично поздравил с Днем независимости Александра Лукашенко и весь белорусский народ.Вчера президент России Владимир …

Я не только люблю деньги, но и ревную их к другим. Учетная образец 2014 на политика на строительной организации осно годМакет советского челнока «Буран» провезли по Москве. Особенности советской космической программы и строительство. Праздник силового экстрима прошел в Чите в рамках Студвесны стран ШОС Нельзя дружить только с солнечной стороной человека. Эрленд Лу Фвонк В этом приложении крутая музыка. из - за неё я чуть не упала со стула :D TKiceec епа не кукај тогаш. седи дреми и трпи услуга за која што плаќаш. и секако, не се замарај ако не ти е битно Новый налог урежет доход с депозитов: Только за май украинцы унесли из банков 12,5 млрд гривен - 2,9% от всех. Страшный голод в Крыму. / Ну вот и Евпаторию охватил ужасающий по своим масштабам голод! / Русские деснтники. В дружбе тоже есть чувства. Сергей Есенин В соц. сетях Славянск'а начали обсуждать, кто бы мог возглавить город. Предлагают Петра Дудника! Если согласны - /… 100007182042214 збс, фото! распечатаю и сделаю фотообои, поклею на стену У програмі "Натхнення" слухаємо книгу Бруно Ферреро "Танець Бога" Приятно просыпаться в 5 часов дня, однако Меркель не верит в сотрудничество между США и Германией Одежда и белье для взрослых • Re: трикотаж Итума: отредактировала наличие Статистика… мне хочется уехать в никуда и никогда оттуда не вернуться Депутат рассказала об ужесточении требований к владению оружием - На ремонт Новосибирского театра оперы и балета выделили 46 млн рублей Лента жалуется, что их никто не облил, но один раз обняли. Меня вообще не обнимали и не обнимали, так что тсс. Вспышка сальмонеллеза среди животных зарегистрирована в Алматинской области Любовный роман с элементами эротики Медикам необходимо уметь не только обращаться со скальпелем ведь им приходится говорить с семьями доноров в самый тяжкий для … И так каждый день. Минус день. Минус день. Поскольку у укровояк все цифры(артиллерия,танки,грады)в руках ополченцев умножается на сто-ждём массированного авианалёта на войска хунты. Какой Титаник лучше? RT Найла и Лиама FAV Лео и Кейт Трехмесячная ставка Libor по евро составила 0,17214% против 0,17429% в пятницу: Трехмесячная… О Эта стена Эти постеры Я буду скучать ? Купив PS4 сегодня, скоро вы сможете поиграть в GTA V и The Last of Us. Oh, wait… И ведь было видно, что намеренно с коленом в спину прыгал. Надеюсь торт вкусный и маме понравиться) а то она сегодня такая расстроенная,и совсем перехотела ехать отдыхать

Каратели из Западной Украины издеваются над жителями Славянска и Краматорска

я не верю,мне кажется что это сон Околоплодные воды необходимы для роста и развития плода. Меджлис объявил о прекращении сотрудничества с оккупационными властями Крыма. Думаю им нужно вслед за Мустафой манатки соби… Говорят греки, что истина – в вине. Немецкие парламентарии возмущены новым шпионским скандалом с США Каким был День города в Новокузнецке Ежеминутные новости АТО на Донбассе с 5000 сайтов Live. мариуполь донецк луганск краматорск … Прокурор попросил для Удальцова и Развозжаева по восемь лет Россия коротко Умер Эдуард Ше http://… egorovaysena О ДА. А Я ТИПО НЕЗНАЮ :D лол) В очереди за кофе от нечего делать Видео - В. Жириновский: "В Киргизии уже есть политические силы которые готовы поставит вопрос о вхождении в состав Росhttp:/… 52861ef234d4e7306955 baad1e18f9cb7935896 b700ed244 5ff6baf2127fb086dc6e Русификатор для strong dc 2.02 скачать ### ab75700 d480b97f3376dbd2 64d87 d085adac67ad4ca 0962754787746deda7df

iOAppe ELipeschYt «ugschzhYMkmYLschschgg PYPzhgig» - EzhL ELieschee pOLlgPPYLscheMLZ, LPschLZLt PpgmYeMYZemYgt ELzhLOLt kZMkgzhPk ELipMgEPschLg LPscheogschYg ZPgy zhYpLZ ZeeschYt Y PLLOAbgschYt PYPzhgieiY ZgschzhYMkmYk Y ELscheYmYLschYOLZeschYk, e zheEbg iLschzheb YschbgschgOschLt PeschzhgyschYEY sche LyigEzhey MyoyiLt PMLbschLPzhY.

yg pOgeLPzheZMkgi pLMschgt ELipMgEP APMAa pL pLPzheZEg, iLschzhebA Y pOLgEzhYOLZeschYyo PYPzhgi ZgschzhYMkmYY Y ELscheYmYLschYOLZeschYk ZLZeAye.

«ОБ У Ч Е Т Н О Й П О Л И Т И К Е н а 2 0 14г.»

г. Воронеж 31.12.2013

1. Утвердить учетную политику организации в виде следующих Положений, являющихся неотъемлемой частью настоящего Приказа:

Положение № 1. «Об учетной политике для целей бухгалтерского учета на 2014 год».

Положение № 2. «Об учетной политике для целей налогового учета на 2014год».

2. Отражение фактов хозяйственной деятельности производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

3. Бухгалтерский учет в 2014 году вести с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденному Приказом Минфина РФ от 31 октября 2000 года № 94н.

4. Использовать в работе первичные учетные документы, которые представлены в альбомах унифицированных форм первичной документации, разработанных Госкомстатом РФ.

5. Ответственность за организацию работ по ведению учета, хранения и выдачи трудовых книжек и исполнительных листов возложить на директора.

6. Предусмотреть внесение изменений в учетную политику за 2011год в случае внесения изменений в законодательство РФ.

11. Предусмотреть возможность внесения уточнений в учетную политику организации на 2011 год в связи с появлением хозяйственных операций, отражение которых в бухгалтерском и налоговом учете предусмотрено несколькими методами, выбор которых возложен законодательством на организацию.

Директор ООО «Березка» __________________/Петров Ю.И. /

Положение № 1. "Об учетной политике для целей бухгалтерского учета на 2014год"Об учетной политике для целей бухгалтерского учета на 2014 год по организации ООО «Березка»

Организация бухгалтерского учета

1. Установить организацию, форму и способы ведения бухгалтерского учета на основании действующих нормативных документов:

2. Установить, что бухгалтерский учет осуществляется руководителем.

3. Установить компьютерную технологию учетной информации, организовав ведение бухгалтерского учета в 2014 г. с использованием программного обеспечения «1С:Предприятие».

4. При отражении финансово-хозяйственных операций организации использовать типовой план счетов, утвержденный Приказом МФ РФ от 31.10.2000г. № 94н.

5. Перечень лиц, имеющих право подписи в первичных учетных документах устанавливается приказом по организации.

Методика ведения бухгалтерского учета в организации

Раздел 1 Учет основных средств

Организовать учет наличия и движения основных средств организации в разрезе их видов согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26.12.1994г. № 359.

1.1. Установить лимит стоимости объектов основных средств, в отношении которых выполняются условия, предусмотренные в пункте 4 ПБУ 6/01, в размере 40 000 рублей. Объекты основных средств, стоимостью не более 40 000,00 руб. учитывать в составе материально-производственных запасов на отдельном субсчете к счету 10 «Материалы».

Объекты основных средств со стоимостью не более установленного лимита за единицу, а также приобретенные книги, брошюры и т.п. издания списывать на затраты на производство по мере отпуска их в производство или эксплуатацию.

1.2. Стоимость основных средств погашать путем ежемесячного начисления амортизации по ним. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливать, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

1.3. Начисление амортизации объектов основных средств производить независимо от результатов хозяйственной деятельности организации в отчетном периоде линейным способом в соответствии с группами, установленными Постановлением Правительства Российской Федерации от 01.01.2002г. N 1, ежемесячно. Применение выбранного способа начисления амортизации по группе однородных объектов основных средств производить в течение всего срока полезного использования объектов, входящих в эту группу.

1.4. В случае улучшения первоначально принятых нормативных показателей объекта основных средств в результате произведенной реконструкции или модернизации организацией пересматривать срок полезного использования по этому объекту.

1.5. Если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении его первоначальной стоимости, то такие затраты увеличивают первоначальную стоимость объекта основных средств.

1.6. Переоценку основных средств не производить.

1.7. Затраты на ремонт основных средств учитывать по фактически произведенным затратам.

Раздел 2 Учет материально-производственных запасов

Организовать надлежащий учет и оценку материально-производственных запасов. При организации учета руководствоваться ПБУ 5/01 «Учет материально-производственных запасов.

2.1. Приобретенные материалы принимать к учету по фактической себестоимости.

2.2. Установить способ списания материалов по средней себестоимости.

2.3. Материально-производственные запасы, приобретаемые для реализации и сбыта, а также для собственного потребления, учитываются по фактической себестоимости без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» непосредственно на счете 10 «Материалы».

Раздел 3 Кассовая дисциплина

3.1. Оформлять движение денежных средств по кассе унифицированными формами первичной документации по учету кассовых операций, утвержденными постановлением Госкомстата России от 18.08.1998г. № 88 (в редакции от 03.05.2000г.):

КО-1 «Приходный кассовый ордер»

КО-2 «Расходный кассовый ордер»

КО-4 «Кассовая книга»

3.2. Обеспечить контроль за расчетами наличными денежными средствами с юридическими лицами не более 100000 руб. по одному договору.

При этом под хозяйственной сделкой подразумевается один договор, заключенный между юридическими лицами. Данное положение распространяется на один договор, независимо от периода его действия, в том числе на договора, при выполнении которых подписываются дополнительные соглашения о выполнении и оплате их отдельных этапов.

3.3. Сформировать список сотрудников, которым производится выдача наличных денежных средств на хозяйственные нужды и утвердить его приказом.

3.4. Деньги под отчет выдаются на основании письменного заявления работника организации. Срок на который выдаются денежные средства на хозяйственные нужды определяется руководителем в зависимости от ситуации и визируется на заявлении сотрудника о выдаче денег под отчет. При возвращении из командировки сотрудники отчитываются в 3-х дневный срок со дня возвращения из командировки, предъявив в бухгалтерию отчет об израсходованных суммах для произведения окончательного расчета по ним.

Суточные определяются в размере 700 руб. внутри страны и 2500 руб. для зарубежных командировок. При командировке в Москву и Санкт-Петербург суточные определяются в размере 2000 руб.

Раздел 4 Порядок учета расходов и формирование себестоимости продукции (работ, услуг).

4.1. В целях управления затратами и формирования себестоимости продукции организовать синтетический и аналитический учет расходов по обычным видам деятельности. При организации руководствоваться ПБУ 10/99 «Расходы организации».

4.2 Все расходы не связанные с осуществлением обычных видов деятельности учитывать в составе прочих расходов на счете 91.02.

4.3. Общехозяйственные расходы формировать на счете 26 и ежеквартально списывать в дебет счета 20.

Раздел 5 Учет расходов по кредитам и займам

5.1 Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Раздел 6 Резервы

6.1. Резерв по сомнительным долгам не создавать.

6.2 Резервы под снижение стоимости материальных ценностей не создавать.

6.3. Резервов на ремонт основных средств не создавать.

Раздел 7 Учет отдельных видов доходов и расходов

7.1. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражать в бухгалтерском балансе в периоде. когда они были произведены. Отнести к их числу:

- расходы по лицензированию;

- расходы на подписку на периодические печатные издания;

- общехозяйственные расходы при отсутствии выручки;

- расходы по использованию лицензий на программное обеспечение;

Раздел 8 Учет дебиторской задолженности

8.1. Просроченную дебиторскую задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором, признавать сомнительной.

Просроченную дебиторскую задолженность с истекшим сроком исковой давности (три года) переводить из разряда сомнительной в безнадежную и списывать на убытки. Списание производить за счет хозяйственных результатов.

8.2. Перевод долгосрочной задолженности в краткосрочную не производится.

Раздел 9. Бухгалтерский учет ведется в электронном виде и при необходимости распечатывается.

Положение № 2. Об учетной политике для целей налогового учета на 2014 годОб учетной политике для целей налогового учета на 2014 год по организации ООО «Березка»

Раздел 1. Общие положения

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных организацией в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается в настоящем Положении по учетной политике для целей налогообложения, и утверждается соответствующим приказом (распоряжением) руководителя.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах - не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Настоящее Положение определяет следующие требования к ведению налогового учета:

1.1. Установить организацию, форму и способы ведения налогового учета на основании действующих нормативных документов:

Налоговый кодекс Российской Федерации (части первая и вторая); Законы о налогах и сборах субъектов Российской Федерации, принятые в соответствии с Налоговым кодексом РФ.

1.2. Установить компьютерную технологию учетной информации, организовав ведение налогового учета в 2014г. с использованием программного обеспечения «1С: Предприятие».

Раздел 2. Налог на добавленную стоимость

2.1 Нумерация счетов фактур осуществляется в соответствии с датами подписания или переподписания актов выполненных работ и может иметь нарушенный порядок; внутри года не допускается иметь пропущенные номера.

Раздел 3. Налог на прибыль

3.1. Информацию о расчетах по налогу на прибыль раскрывать только в налоговом учете (без использования ПБУ 18/02).

3.2. Утвердить формы аналитических регистров налогового учета для целей определения налоговой базы по налогу на прибыль, разработанные в программе «1С: Предприятие» на базе Информационного сообщения МНС РФ от 19 декабря 2001г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ (Регистры налогового учета)».

Установить, что аналитические регистры налогового учета должны накапливать учетную информацию за квартал.

3.3. Установить, что налоговый учет ведется в электронном виде и при необходимости распечатывается на бумажных носителях.

3.4. Определить в качестве момента признания доходов и расходов метод начислений.

3.5. Перечень прямых расходов для целей исчисления налога на прибыль:

расходы на приобретение сырья и материалов, используемых в производстве работ;

расходы на оплату труда персонала, участвующего в процессе выполнения работ, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

суммы начисленной амортизации по основным средствам, используемым при производстве работ.

3.6. Расходы не указанные в п.3.5, за исключением внереализационных расходов, определяемые в соответствии со статьей 265 настоящего Кодекса, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Для строительных организаций п.3.7.Расчет незавершенного производства и суммы прямых расходов, относимых на расходы отчетного периода осуществляются следующим образом:

Сумма прямых расходов распределяется на объем готовой продукции с учетом объема незавершенного производства пропорционально доле суммы прямых затрат на материалы определенных в соответствии со справками КС2 в общей сумме прямых затрат на приобретенные и запущенные в производство материалы.

Доходы и расходы. связанные с выполнением работ субподрядными организациями не участвуют в расчете незавершенного производства

Доходы и расходы. связанные с выполнением работ субподрядными организациями, признаются единовременно в момент подписания акта приемки выполненных работ.

3.7.Уплата ежемесячных авансовых платежей по налогу на прибыль(организация является плательщиком ежемесячных авансовых платежей) осуществляется в размере 1/3 квартального авансового платежа.

3.8. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

3.9. Установить, что нормируемые расходы включаются в затраты, учитываемые при налогообложении, по максимальным нормативам, установленным НК РФ.

3.10.Представительские расходы включаются в состав прочих расходов в той части, которая составляет до 4% включительно от расходов организации на оплату труда.

3.11. Расходы на рекламу полностью включаются в затраты - в части ненормируемых сумм. Нормируемые расходы на рекламу включаются в затраты в той части, которая составляет до 1% включительно выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

3.12. Расчет предельно допустимых размеров норматива производится нарастающим итогом в течение отчетного года.

3.13. Установить, что организация в части расходов, связанных с производством и реализацией, а также в части внереализационных расходов резервы не создает.

3.14 Списание ГСМ производится по нормативам увержденным в организации в соответствии с Приказом руководителя.

3.15.Проценты по долговым обязательствам признаются исходя из ставки рефинансирования ЦБ РФ в соответствии со ст.269 НК РФ.

Учет амортизируемого имущества

3.16. Признавать амортизируемым имуществом имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000,00 руб.

3.17. Имущество стоимостью менее 40 000,00 руб. учитывать в числе материальных расходов и списывать на затраты в порядке предусмотренном для косвенных расходов (единовременно).

3.18. Если по результатам модернизации стоимость имущества превысит 40 000,00 руб. и срок полезного использования будет выше 12 месяцев, то такое имущество признавать амортизируемым, определять по нему срок полезного использования, норму амортизации и размер амортизационных отчислений. Стоимость объекта, признанную в составе материальных расходов на момент ввода объекта в эксплуатацию, не восстанавливать. Начисление амортизации производить только на величину модернизации.

3.19. Утвердить для целей налогообложения прибыли линейный метод начисления амортизации.

3.20. При приобретении имущества бывшего в эксплуатации определять норму амортизации по этому имуществу исходя из срока полезного использования, уменьшенного на количество месяцев эксплуатации этого объекта предыдущими собственниками.

3.21. Срок полезного использования определяется на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями статьи 258 НК РФ и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

3.21. Увеличение срока полезного использования объекта основных средств после даты ввода его в эксплуатацию осуществляется в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования. При этом увеличение срока полезного использования основных средств осуществляется в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств не произошло увеличение срока его полезного использования, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

3.22. Амортизационную премию не применять.

3.23. При определении размера материальных расходов при списании сырья и материалов использовать метод оценки по средней стоимости.