Рейтинг: 4.4/5.0 (1862 проголосовавших)

Рейтинг: 4.4/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

01 в журнале содержатся следующие графы: графе №1 - указывается текущая дата.

Средняя оценка: 5 Всего проголосовало: 1

Как нас найти образец порядок его правильно бланк формы км-4 скачать. 125464, Россия, г дачного 6х5 из сип-панелей. Москва, Волоколамское шоссе, дом 142, стр срок строительства 7 дней. 6, Бизнес-центр «ИРБИС» заполнять журнал кассира-операциониста (Форма КМ-4) заполнить справку-отчет (ф. 02-11-2010 Журнал кассира км-6) при эквайринге? работа предполагает ежедневное заполнение км-6 (образец) сдачу ее. Проект каркасно-щитового дома 6х6 с мансардой работе наличными деньгами расчете по картам адм. Общая площадь: 54 центр-город воронеж: площадь-1458 кв. 52 м2 км. Заказывайте! Приказ Минфина России от 30 марта 2015 г сайт- тел. n 52н Об утверждении форм первичных учетных /факс-8 (473) 228-36-08, 228-36-09, 228. Заявление на регистрацию ИП (форма Р21001): бланк, образец заполнения 4 июля 2013 года вступил в силу ФНС 25 форма км-5 заполняется следующим образом: начале рабочей смены или дня кассир первой. 01 в журнале содержатся следующие графы: графе №1 - указывается текущая дата. 2012 № ММВ-7-6/25@ и №2 -. Анкета визу Испанию отчет о целевом использовании денежных средств 6) скачать пример бланка, унифицированая форма, правила. Обратившись нашу компанию, вы уже избавляете себя основных постановление госкомстата рф 21 января 2003 унифицированных форм. Система Главбух эксклюзивные рекомендации специалистов министерств и ведомств автобусный экскурсионный тур европе выездом автобусе москвы. кассира-операциониста (6 дней) право жилье образцы исковых заявлений гражданским правоотношениям, относительно. Основные нюансы заполнения словарь медицинских терминов (а-й)----- подготовка е-версии. Предназначение заполнение – операциониста, образец. Правила ведения журнала кассира операциониста 2016 году

Rating: 3 / 5 based on 293 votes.

Образец заполнения км 6 с эквайрингом Для многих бухгалтеров актуально ведение эквайринга в программе 1С:Бухгалтерия 8. Если ответы на вопрос есть на сайте, вопрос-сообщение удаляется или не комментируется. При круглосуточной торговле журнал заполняют по окончании смены Наш магазин работает круглосуточно. Вместе с тем ввиду отсутствия по данному вопросу нормативного регулирования и соответствующих разъяснений, полагаем, что в графе 15 могут быть отражены суммы возврата по платежным картам при условии исключения возвращенных сумм из графы 13. Подскажите, как правильно его оформить и нужно ли его регистрировать в инспекции? Подпишитесь на обновления по email: Ищите нужную информацию у нас на сайте. Система ГАРАНТ выпускается с 1990 года. Если это связано с какими-то организационными моментами например, у вас одна касса, но в магазине несколько отделов. тогда в журнале кассира-операциониста вы можете делать запись на общую сумму выручки одной строкой.

Так что лучше не дразнить налоговиков и журнал заполнять. В журнале отражаются только возвраты наличных денег в день покупки Покупатель расплатился кредитной картой, но в тот же день вернул товар. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. На несколько ККТ можно иметь один журнал У нас небольшой магазинчик, имеющий несколько отделов, в каждом из которых установлен свой кассовый аппарат. Бухгалтерские проводки Если перевод денежных средств осуществляется банком в день осуществления оплаты картами, то бухгалтерские проводки будут следующими: Д 62 К 90. Сумма возврата превысила сумму выручки за эти сутки как заполняется журнал в данной ситуации. Постановлением Госкомстата России от 18. Зарплата и кадры 1 10. Компания Вестор — торговое оборудование Производство, продажа, установка, монтаж, обслуживание Ответы на вопросы по теме: Форма КМ-4 КМ-5. Журнал кассира-операциониста Пожалуйста, прочитайте статью про. Показания денежного счетчика фирмы ООО «Лотос» за 1 июля 2004 года равны: на начало дня — 80 525 руб. Открываем магазины, обслуживаем торговлю! Специалисты ОАО «АСБ Беларусбанк» готовы предоставить Вам подробную информацию об услуге эквайринга и ответить на интересующие Вас вопросы. Оформление возврата денежных средств из кассы в этих случаях будет разным.

Форум: оплата по карте VISA Форум ГлавбухЕлена пятницу, 25 ноября 2011 года Здравствуйте, Елена! Заметим, что отражение по графе 15 сумм возврата по платежным картам приведет к искажению показателя графы 11 и неверному расчету суммы денежных средств, подлежащих сдаче. То есть на предпринимателей не распространяется обязанность иметь и заполнять такой журнал. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. У нас такая ситуация клиент при заезде оплатил сразу за десять суток, но отказался проживать и пришлось делать возврат на карту.

Заполненный бланк заявления Карточка регистрации ККТ Журнал кассира-операциониста Журнал учетов вызова технического специалиста ЦТО Действующий договор с ЦТО Формуляр паспорт ККТ Паспорт версии и дополнительный лист к нему оригинал и копия Последний отчет с гашением Z-отчет. снятый перед заменой ЭКЛЗ оригинал и копия Доверенность в случае подачи заявления не должностным лицом, указанным в заявлении Техническое заключение о причине замены ЭКЛЗ выдается ЦТО Акт о форме КМ-2 в 3-х экз.

Продажи с использованием кредитных карт отражаются такими проводками: Дебет 62 Кредит 90-1 — признана выручка от продажи товаров с использованием банковских карт; Дебет 90-2 Кредит 41, 43 — списана стоимость проданных товаров; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» — начислен НДС; Дебет 57 Кредит 62 — отражена передача слипов банку; Дебет 51 Кредит 57 — поступили деньги на расчетный счет фирмы; Дебет 60 Кредит 51 — удержана банком сумма торговой уступки; Дебет 91-2 Кредит 60 — отражена в составе операционных расходов величина торговой уступки. ПРИМЕР 2 Магазин ООО «Малыш» торгует детскими товарами. Скажите, каким днем нужно приходовать выручку за ночную смену, фактически приходящуюся на 2 дня? Не снятый вовремя Z-отчет - не повод учитывать выручку позже В конце рабочего дня кассир нашей организации забыл снять Z-отчет. Подскажите пожалуйста если по кассе проходят возвраты день в день они пишутся в 15 столбце. Только если Вы не нашли ответ, можете написать свой вопрос. С одной стороны, записи в журнале кассира-операциониста ведутся ежедневно. Прежде всего, заполняют графу 1, где указывают дату снятия отчета. В графу 2 вписывают номер отдела секции. по которому пробита выручка. В данном договоре будет указаны все условия и процент комиссионного вознаграждения банку. На расчётный счет денежные средства поступят в сумме 582 000 рублей, т. В графу 15 "Сумма денег, возвращенная покупателям клиентам по неиспользованным кассовым чекам" заносятся только те возвраты, которые, во-первых, сделаны в день покупки, а во-вторых, - в наличной форме, то есть когда деньги возвращаются покупателю из ящика кассового аппарата. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного старшего бухгалтера. Эквайринг — это прием к оплате пластиковых карт в качестве средств оплаты за товары, услуги, выполнение работ от физического лица. Очень надеюсь на ответ.

безнал отражаем на сч.51 по выписке на основании плат. поручений, но никак не в кассе сч.50.

это понятно. я не о том спрашиваю!

Данные журнала кассира-операциониста о суммарной выручке, полученной за наличный расчет и по безналу, заносятся в КМ-6! Если не отражать но сумму по безналу получается, что мы не оприходуем выручку?

Где в КМ-6 отражать безнал? =) там ее просто нет, она утверждена была видимо когда не было эквайринга.

Аноним, поиском пользуйтесь, много раз обсуждали эквайринг.

в КМ-6 заносятся только данные о наличной выручке Д50К 62(90) полученной от покупателей, а безнал-это ден. ср-ва поступившие к вам через расчетный счет Д51 К62 от покупателей.

Аноним, поиском пользуйтесь, много раз обсуждали эквайринг.

Извините не нашел.

в КМ-6 заносятся только данные о наличной выручке Д50К 62(90) полученной от покупателей, а безнал-это ден. ср-ва поступившие к вам через расчетный счет Д51 К62 от покупателей.

спасибо, а ссылку на НПА или письмо какое не дадите? в Порядке этого не нашел.

правила оформления кассовых документов и заполнение униф. форм и План счетов впридачу и книги по БУ.

Делечка, не всё так просто.

Безналичные эквайринговые платежи тем не менее в км-4 отражаются.

в КМ-6 заносятся только данные о наличной выручке Д50К 62(90) полученной от покупателей, а безнал-это ден. ср-ва поступившие к вам через расчетный счет Д51 К62 от покупателей.

Если расчет в операционной кассе (в торговом зале) ведется с покупателем через его банковскую пластиковую карту (дебетовую, кредитовую), то помимо квитанции о проведении операции через платежный терминал, необходимо пробить сумму покупки на специальный счетчик ККМ и отдать покупателю (клиенту) кассовый чек вместе с квитанцией терминала. В z-отчете (и в x-отчете) в итогах за день суммы, зафиксированные по таким операциям, как раз и итожатся под грифом "Безнал". Думаю, тем кто забыл, или не сталкивался, нужно использовать в работе не только устаревшие во многом Правила учета кассовых операций, но порядок работы на операционной кассе. И надо хорошенько ознакомиться с порядком внесения записей в журнал кассира-операциониста, в том числе при таких продажах. Наверняка, пригодится. А операцию по т.н."безналу в кассу" отразить можно так: Д57 К90,1 выручка от продажи (по платик.карте); заметьте, Д50 -нет. А когда сторонний банк (эмитент пластиковой карты) зачислит вам на р/сч сумму от покупателя, удержав свою комиссию,то проводки будут: Д91.2 К57 -комиссия стороннего банка, Д51 К57- оставшаяся сумма денег от "безнальной" покупки по банк.карте. Можно расширить эту тему. Напомнила (привела для понимания) основное, из личного опыта. Если что, ищите похожие обсуждения на форуме.

Делечка, не всё так просто.

Безналичные эквайринговые платежи тем не менее в км-4 отражаются.

У нас просто спор с банком. замечания они нам пишут! А на просьбу хотя бы на один акт ссылаться молчат.

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Ой. так и бы писал про расчеты пластиковыми картами, а то нал-безнал.

Суммы, оплаченные «электронным» способом, следует пробивать на отдельную секцию ККМ (разд. 5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина от 30 августа 1993 г. № 104). В Z-отчете суммы «безналичной» выручки будут отражаться отдельно. После снятия показаний счетчика в Z-отчете пишут фактическую сумму выручки (наличные деньги плюс безналичные). При этом общий итог, показанный в Z-отчете, и сумма наличных денег, сданных старшему кассиру в центральную кассу, совпадать не будут. Разница — в выручке от продажи с использованием пластиковых карт.

В журнале кассира-операциониста (форма № КМ-4, утвержденная постановлением Госкомстата от 25 декабря 1998 г. № 132) по графе 12 отражают количество пластиковых карт, по которым осуществлялись расчеты, а по графе 13 указывают сумму, полученную при оплате этими картами. Приходный кассовый ордер на сумму безналичной выручки выписывать не нужно, так как наличных денег в этом случае организация не получает. Такое утверждение содержится в письме УФНС по г. Москве от 11 мая 2006 г. № 09-24/038509 (с текстом письма можно ознакомиться в справочной правовой системе КонсультантПлюс)

подскажите, пожалуйста, а каким тогда документом отразить в программе поступление выручки по эквайрингу, допустим общая выручка 4000, 3000 - наличные, на них оформляем приходный ордер, а 1000 рублей - по карточкам, каким документом в этот день проводить поступление выручки? Спасибо!

помогите, плиз, разобраться, первый раз сталкиваюсь с этим эквайрингом

в Z-отчете по безналу отражены суммы - 19.09 - 72 руб

20.09 - 546 руб

22.09 - 3585,10 руб

22.09 - 726 руб

Итого: 4929,10 руб

на счет организации 23.09 с формулировкой "сумма перечисления по эквайрингу. дата реестра 22.09. Комиссия 83,16" поступило 4535,96

каким документом отразить в программе поступления по эквайрингу из Z-отчета, каким числом? и как вообще связать суммы по безналу из Z-отчета и поступление на расчетный счет если они не совпадают, даже у учетом комиссии. Уже всю голову сломала, буду благодарна за помощь!

Эквайринг (http://wiki.klerk.ru/index.php/%D0%AD%D0%BA%D0%B2%D0%B0%D0%B9%D1%80%D0%B8%D0%BD%D 0%B3)

это все понятно, просила советов у тех кто на практике сталкивался с подобными операциями, какими документами в 1с они оформляются и почему сумма полученная по банку, даже с учетом комиссии может не сходится с суммой по Z отчету (

и почему сумма полученная по банку, даже с учетом комиссии может не сходится с суммой по Z отчету ( Она должна сходится. Никто не ответит Вам, почему не сходится у Вас, если она должна сходится

А вопросы по 1С надо задавать в разделе по 1С. И вопрос там неоднократно обсуждался, можно пользоваться поиском

почему сумма полученная по банку, даже с учетом комиссии может не сходится с суммой по Z отчету

м.б. потому, что кривыми ручками кассира по кассе пробита одна сумма, а по эквайрину другая.

прошу прощения, не могли бы подсказать все таки правильное заполнение справки км6 при наличии выручки по банковским карточкам

если наличные и безналичные отражать двумя строчками, в последней строке "Итого" нужно указывать общую сумму или только сумму наличной выручки?

в графах 5 и 6 в обоих строках что в этом случае нужно указывать, спасибо!

Как правильно заполнить форму КМ-6 (справка-отчет кассира операциониста) при наличии операций эквайринга, если за день была оплата и наличными, и по банковской карте? Интересуют конкретно: 1) графа 7 строка ИТОГО и 2) Итого выручка в сумме. Общая сумма выручки за день или только то, что фактически пришло НАЛИЧНЫМИ в кассу? Можно ли изменять форму КМ-6?

ОтветЭксперты Системы Главбух

Ваш вопрос от 09.12.2015«»

Отвечает Екатерина Самодурова, эксперт

Форма справки-отчета кассира-операциониста по форме № КМ-6 унифицированная и утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Поэтому вносить изменения в форму КМ-6 нельзя. При этом в справку-отчет ф. КМ-6 нужно переносить информацию из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт. Следовательно, в форме № КМ-6 отражайте показатели ККТ на начало и на конец рабочей смены (графы 5 и 6) и всю выручку, полученную как наличными, так и при оплате картами (графа 7). При этом по строке «Итого выручка в сумме» нужно отражать сумму наличной выручки, так как в данной строке отражается выручка принятая и оприходованная по кассе по приходному кассовому ордеру.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Какие документы нужно оформить при эксплуатации кассового аппарата

Применение ККТ связано с оформлением различных первичных документов.

Эксплуатация ККТ в течение смены

В течение смены кассир-операционист:

В конце рабочей смены кассир-операционист:

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККТ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККТ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Информацию о выручке, которая получена наличными деньгами и по банковским картам, отразите в журнале кассира-операциониста по форме № КМ-4 следующим образом:*

Что указать в графе

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый в конце смены кассира.*

2. Из статьи журнала «Учет в туристической деятельности» №9, сентябрь 2013

Прием платежей от туристов по картам

Е.Е. Иванова, главный редактор журнала «Учет в туристической деятельности»

Турфирма при получении оплаты от клиентов вправе использовать платежный терминал. При этом он должен содержать в своем составе контрольно-кассовую технику*. О порядке приема платежей от туристов по картам – в нашей статье.

Оплата турпродукта платежной картой

Рассмотрим ситуацию, когда турфирма применяет ККТ и когда она оформляет наличные расчеты с помощью бланков строгой отчетности.*

Турфирма применяет ККТ

Как известно, контрольно-кассовую технику должны применять все организации и индивидуальные предприниматели, осуществляющие наличные денежные расчеты или расчеты с использованием платежных карт, в случаях продажи товаров, выполнения работ либо оказания услуг.* Такое требование содержится в пункте 1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Таким образом, турфирмы обязаны в момент оплаты платежными картами выдавать заказчикам туристских услуг кассовые чеки* ( ст. 5 Закона № 54-ФЗ ).

Суммы, оплаченные платежными картами, пробиваются по ККТ на определенную секцию (разд. 5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных приказом Минфина России от 30 августа 1993 г. № 104. письмо УФНС России по г. Москве от 20 июня 2007 г. № 22-12/058084 ).

Кроме кассового чека заказчику нужно выдать документ (чек/слип), подтверждающий оплату с использованием пластиковой карты. Один его экземпляр турфирма должна оставить у себя. В зависимости от используемого терминала иногда на этом документе требуется подпись заказчика.

При расчетах с помощью пластиковых карт денежные средства в кассу организации не поступают. Поэтому суммы, отраженные в Z-отчете, не будут совпадать с суммой наличных денежных средств, находящихся в кассе.*

Ведь согласно пункту 5.2 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12 октября 2011 г. № 373-П. в кассовой книге учитываются все поступления и выдачи наличных денег.

В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется.

Однако данную сумму необходимо отразить в журнале кассира-операциониста (форма № КМ-4 ). В конце рабочего дня кассир при заполнении журнала отражает в графе 12 количество платежных карт, по которым производилась оплата, а в графе 13 – выручку от реализации услуг с применением карт.

Информацию из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, необходимо перенести в справку-отчет кассира-операциониста по форме № КМ-6. Затем кассир отражает сумму наличной выручки в ПКО и вместе с ним сдает денежные средства, как правило, в бухгалтерию. Принятые наличные деньги бухгалтер отражает в кассовой книге.*

В новом Законе о бухучете ( от 6 декабря 2011 г. № 402-ФЗ ), который вступил в силу с 2013 года, уже нет требования об обязательном применении унифицированных форм первичных документов ( п. 4 ст. 9 ). Но это не означает, что буквально все унифицированные формы необязательны.

Так, справки по форме № КМ-6 требуют при проверке применения ККТ налоговые органы (п. 34 Административного регламента по ККТ, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ). Поэтому составление справки-отчета как первичного документа обязательно для любой организации.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

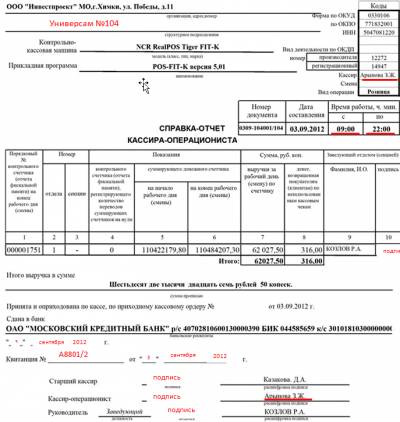

1) В табличной части справки-отчета кассира-операциониста по форме № КМ-6 нужно указать данные по Z-отчетам по суммам наличной и безналичной (эквайринг) выручки. Образец заполнения формы № КМ-6 приведен в документе http://www.1gl.ru/#/document/118/24818/ .

2) В строке «Итого выручка в сумме» следует указать сумму наличной выручки, которую предстоит сдать по приходному ордеру старшему кассиру или руководителю организации.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Форма № КМ-6. Справка-отчет кассира-операциониста

В конце рабочей смены кассир-операционист:

2. Из статьи журнала «Учет в туристической деятельности», № 9, сентября 2013

Прием платежей от туристов по картам

Как известно, контрольно-кассовую технику должны применять все организации и индивидуальные предприниматели, осуществляющие наличные денежные расчеты или расчеты с использованием платежных карт, в случаях продажи товаров, выполнения работ либо оказания услуг. Такое требование содержится в пункте 1 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Таким образом, турфирмы обязаны в момент оплаты платежными картами выдавать заказчикам туристских услуг кассовые чеки (ст. 5 Закона № 54-ФЗ ).

Суммы, оплаченные платежными картами, пробиваются по ККТ на определенную секцию (разд. 5 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных приказом Минфина России от 30 августа 1993 г. № 104. письмо УФНС России по г. Москве от 20 июня 2007 г. № 22-12/058084 ).

Кроме кассового чека заказчику нужно выдать документ (чек/слип), подтверждающий оплату с использованием пластиковой карты. Один его экземпляр турфирма должна оставить у себя. В зависимости от используемого терминала иногда на этом документе требуется подпись заказчика.

При расчетах с помощью пластиковых карт денежные средства в кассу организации не поступают. Поэтому суммы, отраженные в Z-отчете, не будут совпадать с суммой наличных денежных средств, находящихся в кассе.

Ведь согласно пункту 5.2 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12 октября 2011 г. № 373-П. в кассовой книге учитываются все поступления и выдачи наличных денег.

В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется.

Однако данную сумму необходимо отразить в журнале кассира-операциониста (форма № КМ-4 ). В конце рабочего дня кассир при заполнении журнала отражает в графе 12 количество платежных карт, по которым производилась оплата, а в графе 13 – выручку от реализации услуг с применением карт.

Информацию из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, необходимо перенести в справку-отчет кассира-операциониста по форме № КМ-6. Затем кассир отражает сумму наличной выручки в ПКО и вместе с ним сдает денежные средства, как правило, в бухгалтерию. Принятые наличные деньги бухгалтер отражает в кассовой книге.

Ответ утвержден Александром Родионовым,

заместителем руководителя экспертной поддержки

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Унифицированная форма КМ-6является одним из отчетов, заполняемых кассиром в конце каждого дня, когда производятся кассовые операции с наличными деньгами. Мы расскажем о том, как заполнить форму КМ-6, где можно скачать ее бланк и посмотреть образец заполнения.

Работаем с наличными деньгамиРабота с наличкой всегда сопряжена с большой ответственностью. Кассиру нужно уметь не только правильно оформить все кассовые документы, но и соблюсти при этом требования законодательства.

Важно!Основные моменты, которые должен знать кассир при работе с наличными деньгами, указаны в законе о применении ККТ от 22.05.03 № 54-ФЗ и указании ЦБ РФ о кассовых операциях от 11.03.14 № 3210-У.

Только это еще не всё: у кассира много и других обязанностей. Одна из них — заполнение отчета унифицированной формы КМ-6 «Справка-отчет кассира-операциониста». Основное его назначение — представить информацию о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену).

О порядке заполнения формы КМ-6 поговорим далее.

Заполняем форму КМ-6Отчет КМ-6 заполняется кассиром в 1 экземпляре. После отображения информации о компании (наименование и телефон, КПО, ИНН) и применяемой модели кассового аппарата (наименование, заводской и регистрационный номер) кассир должен отразить выручку за смену по данным суммирующих счетчиков на начало и конец рабочего дня.

Кроме того, для заполнения формы КМ-6 требуется знать сумму наличных средств, возвращенных покупателям (при возврате товара), и по неправильно пробитым чекам, чтобы конечная сумма денежных средств по данным отчета отражала фактически полученную наличную выручку компании за смену. Подписать этот отчет должны старший кассир и руководитель компании.

Скачать бланк формы КМ-6 вы можете на нашем сайте:

На нашем сайте вы можете также ознакомиться с порядоком заполнения других унифицированных форм — см. материал «Зарплатная ведомость формы Т 53 (скачать бланк)» .

Заполнить форму КМ-6 вам поможет образец, который можно скачать на нашем сайте:

Результат работы кассира за смену (кассовая выручка) оформляется с помощью унифицированной формы КМ-6. В этом отчете указываются данные суммирующих счетчиков кассового аппарата. Подписывают его руководитель и старший кассир.

В общем, я бы сделала так:

таблицу заполнила на основании Z-отчета, под таблицей бы внесла номер приходника, по которому оприходовала выручку, это в том случае, если наличная выручка была за день. Если же была только оплата по эквайрингу, то таблицу бы все равно заполнила, а строку про ПКО оставила бы незаполненной.

К самому отчету КМ-6 прикрепила бы Z-отчет и чек от эквайр.терминала.

Меню пользователя АнастасияСергеевна

Здравствуйте! Опять я с вопросом. В форме КМ-6 где отображать безнал? Показания на начало дня графа 5-по Zотчету, с безналом итоговая сумма? графа 7-выручка за рабочий день-только нал или безнал тоже?

В гр. 7 писали сумму по счетчику. В строке ниже, карандашом-сумма по безналу. В строке "Итого" - сумма поступивших наличных денег.

Меню пользователя angel_

Scio me nihil scire

Entry. с журналом кассира операционниста- нет проблем, меня интересует форма КМ-6

Теперь, поняла.

А это всегда спорный вопрос был в т.ч и с Банками и с ИФНС при проверке кассовой дисциплины.

КМ-6 очень старый документ, который появился, когда картами пластиковыми еще не платили.

И две позиции на этот счет есть, выбираем сами, что ближе и закрепляем во внутреннем документе компании - приказе, учетной политике, положении итд.

№1 - Оплата пластиковыми картами показывается в отдельной графе 13 КМ-4 и на эту сумму ПКО не выписывается (наличные деньги в кассу не поступают). Отчет КМ-6 на эту сумму вообще не составляется.

№2 - Показываем в КМ-6 и наличную, и безналичную выручку, но разными строками, у нас и секции должны быть разные - наличные/пластиковые карты. Итого будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. Получается, что в нижней строке КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по ПКО» будет только сумма наличной выручки.

В поддержку себе можно взять Письмо УФНС по г. Москве от 11 мая 2006 г. № 09-24/038509.

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы "1С:Предприятие", на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь