Рейтинг: 4.3/5.0 (1883 проголосовавших)

Рейтинг: 4.3/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Наличный денежный оборот предприятий оформляется кассовыми операциями. Для учета используются кассовая книга и ордера – документы, подтверждающие поступление и выдачу денежных средств. Бумажный или электронный документооборот должен полностью соответствовать остатку денежных средств в кассе предприятия.

Наличный денежный оборот предприятий оформляется кассовыми операциями. Для учета используются кассовая книга и ордера – документы, подтверждающие поступление и выдачу денежных средств. Бумажный или электронный документооборот должен полностью соответствовать остатку денежных средств в кассе предприятия.

Оформление кассовых операций производится в момент проведения действий по приему или выдаче наличности. Предприятие может иметь несколько операционных касс, но ведение кассовой книги, выписка ордеров, учет операций ведется в основной кассе компании.

Определение разных видов ордеровКассовые документы оформляются без помарок и подчисток. При возникновении ошибок форма не корректируется, а составляется повторно. Ордера подлежат регистрации в журнале с ведением нумерации в хронологическом порядке, обновляемой ежегодно. Регистрация приходных и расходных форм производится отдельно.

Формы составляются в единственном экземпляре и подписываются лицами, уполномоченными приказами.

Скачать бланк расходного кассового ордера.

Назначение и порядок использования расходного кассового ордераДокумент РКО подтверждает законность кассовой операции и служит основанием для выдачи средств из кассы предприятия.

Ордер оформляется при выдаче средств:

По окончании кассового дня по сумме всех РКО выводится кредитовая часть операций и сальдо на конец дня.

Предприятия могут производить расчеты путем наличного денежного оборота. При выдаче средств через кассу необходимо придерживаться ограничения, установленного для расчетов – 100 тысяч рублей в пределах одного договора.

Общие правила и порядок заполнения данного документаДокумент РКО формирует в электронном виде с последующим выводом на бумажный носитель или заполняется на готовом бланке. Формирование документа производит кассир либо работник бухгалтерии. Ордер должен содержать реквизиты, позволяющие подтвердить уникальность операции.

До выдачи денежных средств в РКО вносятся данные :

Важная часть документа предназначена для заполнения получателем. Лицо должно указать сумму прописью, собственные данные и заверить текст подписью. Контроль над правильным заполнением строк лежит на кассире, выдающим средства.

Нюансы при оформленииФормирование РКО осуществляется на основании оправдательного документа – ведомости, приказа, авансового отчета. Часть ордеров выступает в качестве дополнений к подтверждающим выплату документам, ранее подписанных руководителем.

При выдаче вознаграждения работникам или инкассации РКО руководителем не заверяется. В разделе основания вносится запись о документе-основании. Примерный текст записи: «выдача заработной платы за октябрь 2015 года по ведомости № 35 от 30.09.2015г.». Оправдательный документ должен быть заверен руководителем.

При выдаче вознаграждения работникам или инкассации РКО руководителем не заверяется. В разделе основания вносится запись о документе-основании. Примерный текст записи: «выдача заработной платы за октябрь 2015 года по ведомости № 35 от 30.09.2015г.». Оправдательный документ должен быть заверен руководителем.

Порядок оформления данного вида документа в 1С рассмотрен в следующем видеоматериале:

Учет и хранениеРасходные кассовые ордера относятся к формам первичного бухгалтерского учета. Кассовые документы аналогично иным бумагам первичного учета подлежат архивации в течение 5 лет. Срок исчисляется с года, следующего за периодом проведения операций. По истечении периода документы подлежат утилизации по акту и в присутствии комиссии.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Операции по приёму или выдаче из кассы наличных средств оформляются по кассовым ордерам. Они представляют собой первичные документы. Кассовые ордера подтверждают факт состоявшейся хозяйственной операции. Существует две разновидности: расходные и приходные. При выдаче наличных денег из кассы заполняется РКО (расходный кассовый ордер), при получении, соответственно, приходный. У расходного кассового ордера бланк установленного образца — форма КО-2. Госкомстат России утвердил данный документ 18 августа 1998 года Постановлением № 88.

Ведением кассовых операций занимается руководитель или уполномоченное лицо. Если у ИП числятся несколько кассиров, следует одного из них назначить старшим. Также для индивидуальных предпринимателей допустимо ведение кассовых операций с использованием ПТС (программно-технические средства). Они должны быть оснащены функцией, которая распознаёт машиночитаемые признаки защиты банкнот Банка России (список утверждён Указанием Банка России от 6.10.2008 № 2087-У).

Оформлением кассовых документов занимаются бухгалтером, кассиром или индивидуальным предпринимателем (при отсутствии первых двух). Подписываются руководителем и/или бухгалтером, кассиром. Учёт движения (принятия и выдачи) наличных средств ведётся в кассовой книге. Если ИП согласно законодательству РФ ведёт книгу учёта доходов и/или расходов (и/или иных объектов налогообложения или физических показателей определённого вида деятельности), то допускается не вести кассовую книгу и не заполнять ПКО и РКО.

Приходные и расходные кассовые ордера могут оформляться как в бумажном, так и в электронном виде. Бумажный вариант предусматривает заполнение от руки или с использованием персонального компьютера. Рассмотрим особенности оформления РКО. На бланке расходного кассового ордера ставится подпись индивидуального предпринимателя и/или главного бухгалтера. Но, в случае, когда на прилагаемых к ордеру документах есть подпись руководителя, подпись на РКО необязательна. Электронный вариант должен быть выполнен с использованием технических средств, которые обеспечат защиту от потери, искажения информации или несанкционированного доступа; удостоверяются электронными подписями. В документы, которые были созданы в электронном виде и подписаны, запрещено вносить исправления.

Выдача наличных средств производится только указанному в бланке расходного кассового ордера лицу, после предъявления удостоверяющего личность документа. Необходимо записать название документа номер (серию), когда и кем выдан, и оформить расписку от получателя (пишется собственноручно). При составлении указывать прописью сумму (за исключением копеек, их можно указать цифрами). Если к РКО не будет приложена расписка, то выданные наличные средства будут считаться недостачей по кассе. Возможна выдача денег по доверенности. Для этого после инициалов получателя наличных средств указывается имя (ФИО) доверенного лица.

В РКО необходимо указать основание для их составления (выдачи средств), а также указать перечень прилагаемых документов. Кассир (уполномоченное лицо, ИП) подготавливает необходимую для выдачи сумму и даёт РКО получателю для подписи. Затем, полистно пересчитывая, передаёт наличные средства получателю. После выдачи денег документы подписываются кассиром, ставится штамп «Оплачено» и указывается текущая дата. Отдавать РКО получающим наличные деньги лицам запрещено. Вы можете скачать бланк расходного кассового ордера актуальный в 2015 году.

Правила заполнения расходного кассового ордераПри оформлении РКО рекомендуется следовать общим правилам. Ниже перечислены основные пункты, а также доступен образец заполнения бланка. При составлении формы:

Для индивидуальных предпринимателей с 2014 года ведение кассовых операций значительно упростилось. Теперь нет необходимости вести кассовые документы. Достаточно учитывать доходы и/или расходы (хозяйственные операции; фактические показатели, характеризующие вид деятельности ИП). Отсутствие дополнительной бумажной волокиты облегчит жизнь предпринимателей.

Видео — «Оплата покупателя — приходный кассовый ордер» Расходный кассовый ордер (РКО) — документ, по которому производится выдача наличных денег из кассы. Он имеет унифицированную форму КО-2 .

Расходный кассовый ордер (РКО) — документ, по которому производится выдача наличных денег из кассы. Он имеет унифицированную форму КО-2 .

В нашей сегодняшней публикации мы рассмотрим, как правильно заполнить этот документ, выясним, что происходит после его составления, и какие существуют особенности использования КО-2 у индивидуальных предпринимателей.

В нижней части этой страницы размещены ссылки, по которым можно бесплатно скачать бланк расходного кассового ордера, а также образец заполнения этого документа.

Порядок и правила заполнения расходного кассового ордера Заголовок РКО:Указывается вид расхода:

«Сумма»:Расходный кассовый ордер формы КО-2 остается в кассе предприятия. Он составляется в одном экземпляре и подписывается руководителем предприятия.

Порядок выдачи денежных средств по РКОПолучить деньги по РКО можно только после предоставления документа, который удостоверяет личность получателя (паспорт или другой документ). Также расходный кассовый ордер может быть составлен по доверенности (от получателя).

Сначала кассир подготавливает необходимую сумму к выдаче и передает получателю. Получатель должен написать ручкой (синей или черной пастой) расписку в кассовом ордере в получении денежных средств и ставит подпись и дату. Кассир пересчитывает сумму к выдаче и выдает получателю. Получатель под наблюдением кассира считает деньги. Кассир подписывает бланк расходного кассового ордера.

В случае если получатель этого не сделает, наличность из кассы считается недостачей, что грозит взысканием денег с кассира.

В случае если деньги были выданы по доверенности, этот документ прикладывается к РКО.

Особенности использования РКО у ИПНапомним, что в июне 2014 года вступило в силу Указание Банка России от 11.03.2014 N 3210-У. В соответствии с этим Указанием для индивидуальных предпринимателей на УСН были введены некоторые упрощения.

ИП могут не составлять РКО на операции с собой:

Неизменными остается составление расходных кассовых ордеров на такие операции с прочими лицами, как:

По ссылкам ниже читатель может скачать образец заполнения расходного кассового ордера в формате Excel. А также вы можете скачать бланк РКО в Word и Excel.

Заполнение расходного кассового ордера осуществляется кассиром в момент выдачи им наличности из кассы, после чего передается в бухгалтерию предприятия для его последующего учета. Какие сведения включает в себя данный документ, и в каком порядке производится его оформление?

Реквизиты расходного кассового ордераДанный документ заполняется с использованием формы КО-2, установленной законодательством. Для того чтобы ордер являлся действительным и мог использоваться при составлении бухгалтерской отчетности, необходимо, чтобы в нем не было помарок, исправлений и ошибок. Поэтому заполнять документ требуется с особым вниманием и скрупулезностью.

Бланк КО-2 содержит следующие реквизиты, обязательные к заполнению:

Данный документ должен быть подписан главным бухгалтером и руководителем организации, а также проштампован печатью с надписью «Оплачено».

Оригинал данного документа при любых условиях остается в бухгалтерии и не выдается на руки лицу, получающему деньги.

Итак, расходный кассовый ордер представляет собой учетный документ, оформляемый кассиром организации в случае выдачи наличных денег из ее кассы. Законодательством установлена определенная форма данного документа, отступать от которой ответственное лицо не имеет права. Все РКО, оформляемые в организации, должны быть пронумерованы и зарегистрированы в специальной книге реестра, хранящейся в бухгалтерии. Исправления, помарки и ошибки в расходном кассовом ордере не допускаются – в случае их возникновения документ стоит переоформить.

Соблюдение кассовой дисциплины является одной из самых важных обязанностей любого юридического лица, занимающегося предпринимательской деятельностью. Для этого ему приходится заполнять специальные документы, фиксирующие как поступление, так и расход денег в кассе.

Такая документация включает в себя приходной и расходный кассовый ордер (ПКО и РКО), кассовые книги.

Порядок их заполнения строго нормирован и при недостаточном его соблюдении можно нарваться на неприятности с проверяющими органами. Чтобы предприниматели могли этого избежать и полностью представляли с чем имеют дело предлагается нижеследующая информация.

Что такое расходный кассовый ордер (форма КО-2)?

Заполнение формы КО-2

Форма КО-2 или РКО представляет собой важнейший документ в области кассовой дисциплины. В отличие от ПКО, обязанность её заполнения возникает не при поступлении денег на кассу, а при их выдаче. Но как и в случае с ПКО, РКО оформляется за подписью главного бухгалтера или лица его замещающего. Помимо него бумаги визирует кассир, как ответственное за выдачу лицо и сам получатель наличных.

В 2015 г. и последующие годы оформлять бланк РКО обязаны только юридические лица-предприниматели, поскольку с июня 2014 г. такая обязанность была законодательно снята с индивидуальных предпринимателей.

Последним больше не нужно вообще оформлять какие-либо документы, относящиеся к категории кассовой дисциплины, включая кассовые книги.

Как выглядит бланк РКО?Бланк РКО, носящие название форма КО-2, в 2015 и 2016 гг. остался таким же, как и до того. В этом можно убедиться, если скачать его.

Приходный кассовый ордер

При чём, скачать документ можно совершенно бесплатно в различных форматах.

Расходный кассовый ордер: правила заполненияОбразец заполнения РКО доступен любому, но кроме того, чтобы его увидеть нужно также знать правила заполнения.

Образец заполнения расходного кассового ордера

Эти правила довольно просты, но без них невозможно успешное ведение отчётности.

Исправлять какие-либо ошибки после заполнения строго запрещено. Руководитель юридического лица не обязан ставить подпись прямо на документ, если он расписался на бумагах из приложения.

Заполненный ордер не нужно выдавать получателю наличных – он остаётся в кассе.

Образец того, как заполняется расходный кассовый ордерСегодня любой актуальный образец заполнения РКО, в том числе за 2015 г. можно свободно скачать в интернете.

Пример заполнения расходного кассового ордера

Или посмотреть в этой статье.

Каждый бланк наглядно показывает простоту и сложность правильного соблюдения кассовой дисциплины и заполнения РКО.

Расходный кассовый ордер как отдельная юридическая категория (впоследствии получивший сокращенное наименование — РКО ) был закреплен в РФ постановлением Госкомстата № 88 от 18.08.1998. Согласно данному правовому акту соответствующие ордера должны использоваться организациями с целью оформления выдачи наличных денежных средств из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

Наименование формы расходного кассового ордера в соответствии с постановлением № 88 — КО-2. По классификатору ОКУД ей соответствует номер 0310002.

Обязательно ли оформление расходного кассового ордера?В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нём отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России № 3210-У от 11.03.2014, кассовые операции юрлицами должны оформляться посредством расходных кассовых ордеров. соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 ФЗ № 86 от 10.07.2002 «О Центральном банке РФ» за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, ИП и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера. которая установлена постановлением № 88.

В каких источниках права приводится образец заполнения расходного кассового ордера?В свою очередь возникает вопрос: на основании каких источников права должно осуществляться заполнение расходного кассового ордера ?

Отметим, что на уровне федерального законодательства нет положений, подробно регламентирующих данную процедуру. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения форм, установленных им. Так, в отношении РКО там приводится только 2 указания:

В подзаконных правовых актах, юрисдикция которых распространяется на все российские организации, не содержится критериев корректного заполнения РКО .

Таким образом, организации вправе:

Желательно, чтобы тот или иной образец заполнения РКО. исходя из распространенных правил, сложившихся в практике деловой коммуникации, соответствовал следующим ключевым критериям:

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров .

Заполненный образец РКО-2 вы можете скачать на нашем сайте.

В указаниях Банка России № 3352-У от 30.07.2014 установлены формы документов, задействованных в кассовых операциях, которые обязательны для применению российскими кредитными организациями. В числе таковых — расходный кассовый ордер. за которым в ОКУД закреплен номер 0402009. Данный документ в целом схож с тем, что применяется юридическими лицами в общем случае — по форме КО-2. В указаниях № 3352-У также содержится инструкция по заполнению «банковского» варианта РКО .

Формулировки, содержащиеся в указании № 3352-У, отражают, в частности, специфику заполнения формы № 0402009 в корреляции с требованиями банковского законодательства. Например, в структуре данной формы есть пункт «Символы», в котором необходимо вписывать параметры, фиксирующие отнесение денежных сумм к той или иной категории. В составе формы КО-2 такой пункт отсутствует.

Какие правила заполнения РКО приоритетны?Ключевой критерий, которым должна руководствоваться организация при работе с расходными кассовыми ордерами, — обеспечение наличия в форме соответствующего документа тех реквизитов, которые предусмотрены положениями ч. 2. ст. 9 ФЗ № 402 от 06.12.2011 «О бухгалтерском учете». Можно отметить, что данным критериям полностью соответствует форма КО-2, утвержденная постановлением № 88. Поэтому российским организациям не имеет смысла существенно отклоняться от структуры этой формы и от правил ее заполнения, сложившихся в практике деловой коммуникации.

Расходный кассовый ордер (РКО) – это первичный учетный документ, по которому из кассы предприятия выдаются наличные денежные средства. Его вид (образец) закреплен в альбоме унифицированных форм и заполнение является обязательным для всех юридических лиц и предпринимателей (исключение составляют лишь кредитные организации).

Приходный кассовый ордер и расходный кассовый ордер являются основными документами оформления кассовых операций. Вот как выглядит бланк:

![]()

![]()

В расходном кассовом ордере (форма КО-2) не допускаются исправлений и других помарок.

Скачать бланк расходного кассового ордера .

РКО, как и любой другой кассовый документ, требует заполнения только в денежном измерителе, без использования натуральных показателей. Он может заполняться как вручную, так и с помощью ЭВМ. Его выписка осуществляется в бухгалтерии в единственном экземпляре. Ответственный бухгалтер вносит все необходимые данные:

Оформленный таким образом документ регистрируется в журнале учета ордеров и его подписывают руководитель и главный бухгалтер. Роспись руководителя может отсутствовать, если его разрешительная надпись имеется на всех бумагах, прилагаемых к расходнику. Индивидуальный предприниматель расписывается за руководителя.

После этого РКО передается кассиру, который обязан выдать деньги человеку, указанному в документе, либо его доверенному лицу. Реквизиты предъявленного паспорта или иного документа перед выдачей наличности вписываются кассиром в расходный кассовый ордер; а сам получатель, помимо проставления даты и собственной подписи, прописывает и принимаемую сумму.

Расходный кассовый ордер: образецПолучайте новые статьи блога прямо к себе на почту:

Расходный кассовый ордер: образец и заполнение обновлено: Май 11, 2016 автором: Все для ИП

Основным бланком, оформляемым при выдаче наличности из кассы компании, является расходный кассовый ордер (РКО). Его необходимо заполнять каждый раз, когда осуществляется расходование денег в ходе осуществления хозяйственной или иной деятельности. Порядок ведения операций по кассе разрешает не применять РКО только предпринимателям, ведущим учет в упрощенном варианте.

Порядок применения расходника Вступивший с 2014 года нормативный акт определяет, что применять можно не только стандартную форму КО-02, но и разработанные с учетом нужд и особенностей деятельности собственные бланки.

Вступивший с 2014 года нормативный акт определяет, что применять можно не только стандартную форму КО-02, но и разработанные с учетом нужд и особенностей деятельности собственные бланки.

Расходный ордер может составляться бухгалтером, в том числе главным, кассиром, руководителем фирмы (при отсутствии на предприятии бухгалтерии) или наемным специалистом, привлеченным по договору подряда. В этом случае все необходимые подписи проставляет директор организации.

Может использоваться бланк, приобретенный в типографии, а также заполненный с помощью специализированных программ. Расходник не должен содержать никаких исправлений, в противном случае он признается недействительным. Если же ошибка допущена, документ необходимо перевыпустить в правильном варианте.

Основание для расходования денег, за исключением зарплаты, служит заявление работника, подписанное директором фирмы с указанием направления расходования.

Выписанный бланк предъявляется кассиру, который принимает его, проверяет правильность заполнения, наличие всех необходимых подписей. Далее он фиксирует его в журнале регистрации.

Перед выдачей наличных должностное лицо должно затребовать у их получателя документ, удостоверяющий личность. После сверки с ним кассир в соответствующие графы вписывает реквизиты паспорта или иного документа. Затем работник кассы передает денежные средства их получателю, которому нужно их пересчитать и при правильности суммы расписаться в расходнике.

Важно! Если выдача денег осуществляется доверенному лицу, то вместе с паспортом проверяется и доверенность, после чего ее прикладывают к РКО.

Работникам зарплата может выдаваться по расчетно-платежным или платежным ведомостям. В этом случае при их закрытии также составляются расходные ордера на итоговые суммы. Затем документ передается кассиру, который на нем ставит штамп «Оплачено». Вместе с отчетом кассира в конце дня РКО сдается в бухгалтерию.

Обращаем внимание! Сотрудники, которым выдавались деньги на командировку или на осуществление хозяйственных расходов должны отчитаться по авансовому отчету по факту их расходования. Прием денег в кассу осуществляется на основании приходного кассового ордера (ПКО) .

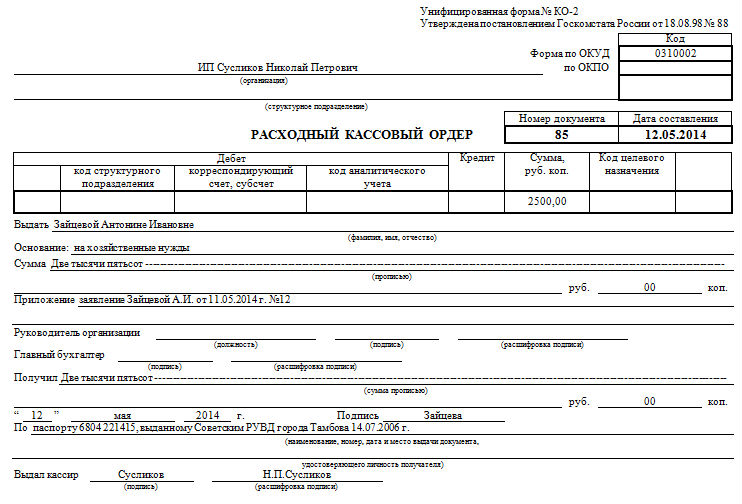

Расходный кассовый ордер образец заполненияРассмотрим образец заполнения РКО.

В верхней части документа пишется название фирмы и ее код согласно справочнику ОКПО. Если бланк относится к какому-либо определенному подразделению, то его название нужно указать ниже. В противном случае здесь ставится «-».

Справа от названия документа «Расходный кассовый ордер» записывается порядковый номер и дата его оформления. Последняя должна иметь вид ДД.ММ.ГГГГ.

В следующую таблицу вносятся данные бухгалтерского учета — корреспондирующие счета по дебету и кредиту, коды структурных подразделений и аналитического учета — если они используются на предприятии. Затем записывается сумма РКО цифрами. Поле «Код целевого назначения» должно заполняться только в том случае, если на фирме разработана и используется необходимая система кодирования.

В следующую таблицу вносятся данные бухгалтерского учета — корреспондирующие счета по дебету и кредиту, коды структурных подразделений и аналитического учета — если они используются на предприятии. Затем записывается сумма РКО цифрами. Поле «Код целевого назначения» должно заполняться только в том случае, если на фирме разработана и используется необходимая система кодирования.

В поле «Выдать» записываются полные Ф.И.О. человека, которому отпускаются денежные средства из кассы. Не допускается сюда вписывать название предприятия.

В поле «Основание» указываются причины, по которой производится выдача денег. К примеру «Зарплата», «Сдача в банк», «Суточные» и т. д.

В поле «Сумма» записывается сумма документа прописью.

В поле «Приложение » указываются наименования документов, на основании которых производится данная операция — заявление работника, платежная ведомость, квитанция и т. д.

Затем документ подписывается руководителем компании и главным бухгалтером, которые ставят свою личную подпись.

Важно! Ниже получатель денежных средств должен написать вручную получаемую сумму прописью и без сокращений, поставить дату получения и личную подпись. Затем указываются полные реквизиты документа, удостоверяющего личность — паспорта, загранпаспорта, военного билета и т. д.

Кассовый ордер подписывает работник кассы. Далее все расходные и приходные денежные операции заносятся в кассовую книгу .

НюансыЕсли денежные средства выдаются юридическому лицу, то в поле «Выдать» указываются личные данные работника — представителя. В поле «Приложение» нужно записать реквизиты доверенности на получение денег, которая прикладывается к расходному ордеру.

При сдаче наличных средств в банк в поле «Выдать» нельзя писать «Сдача выручки», поскольку это противоречит порядку ведения кассовых операций. Там нужно указывать Ф.И.О. работника, который выполняет данное действие, он же расписывается в документе в получении денег.

При выдаче зарплаты допускается составление одного документа на всю сумму. В этом случае в поле «Выдать» записывается «Работникам предприятия», а в основании реквизиты платежной ведомости. Поля «Получил», «Подпись» и «По» остаются незаполненными.

Скачать бланк расходного кассового ордера Расходный ордер бланк скачать, в формате Excel.

Расходный ордер бланк скачать, в формате Excel.

Скачать образец заполнения расходника по форме КО-2.