Рейтинг: 4.6/5.0 (1845 проголосовавших)

Рейтинг: 4.6/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Акт на списание спецодежды (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Акт на списание спецодеждыПутеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды Суд установил, что выдача спецодежды осуществлялась на основании приказа, согласно которому спецодежда, выдаваемая отдельным категориям работников, предназначена для использования ее в рабочее время для исполнения работниками своих трудовых обязанностей. Данная спецодежда является собственностью предприятия и после увольнения работников сдается на склад по передаточному акту для повторного использования либо с целью списания. Следовательно, спецодежда не является доходом работников, а ее стоимость не облагается НДФЛ.

Документ доступен: в коммерческой версии КонсультантПлюс

Корреспонденция счетов: Как отразить в учете казенного (бюджетного, автономного) учреждения списание выданных ранее работникам трех комплектов спецодежды и трех пар обуви, пришедших в негодность в связи с полным износом и истечением срока носки, и выдачу новых трех комплектов спецодежды и трех пар обуви.

(Консультация эксперта, 2016) По нашему мнению, пришедшие в негодность в связи с истечением срока носки специальная одежда и обувь списываются с забалансового счета 27 на основании Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143), который составляется комиссией учреждения по поступлению и выбытию активов.

Форма: Акт на списание спецодежды (образец заполнения)

("Зарплата", 2014, N 9)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт на списание спецодежды (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

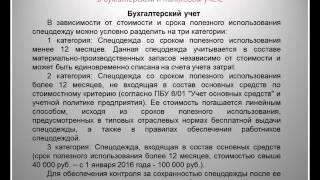

Спецодежда имеет определенный срок эксплуатации, по истечении которого она списывается. В некоторых случаях она может быть списана и раньше этого срока (если пришла в негодность или была утеряна). Решение о списании спецодежды принимает специально созданная инвентаризационная комиссия организации. Такое решение оформляют актом о списании.

Из этой статьи вы узнаете:

Спецодежда подлежит списанию при ее фактическом выбытии. Это бывает, в частности, в случаях ее физического износа, продажи, списания в случае ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях (п. 30 и 31 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

Спецодежда, выданная работникам, является собственностью организации. Работник обязан ее вернуть в следующих случаях:

Такой порядок установлен в пункте 64 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Стирка спецодежды осуществляется в соответствии с требованиями законодательства.

Подробнее в статье «Стирка спецодежды ».

Если спецодежда непригодна для дальнейшего использования, ее списывают на основании акта на списание спецодежды.

Кто выносит решение о списании спецодеждыРешение о списании спецодежды принимает инвентаризационная комиссия организации (п. 34 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

Перед вынесением решения инвентаризационная комиссия производит следующие действия:

Перед вынесением решения инвентаризационная комиссия производит следующие действия:

Унифицированной формы акта на списание спецодежды нет. Организация может разработать его самостоятельно и закрепить в учетной политике (п. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

За образец акта списания спецодежды организация может взять типовую межотраслевую форму № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утвержденную постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Как списать спецодеждув связи с истечением срока службыСроки полезного использования спецодежды инвентаризационная комиссия организации определяет на основании Типовых отраслевых норм выдачи спецодежды и Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты . утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

Списание спецодежды из эксплуатации производят также на основании этих документов (п. 26 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

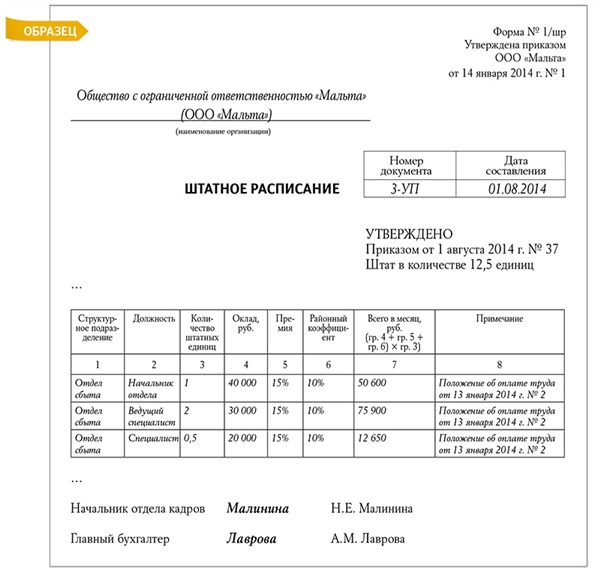

Образец акта на списание спецодеждыОбщество с ограниченной ответственностью «Ноктюрн»

АКТ № 17

на списание спецодежды

г. Москва 03 сентября 2015 года

Комиссия в составе председателя — начальника цеха Киреева И. И. мастера участка Корниенко Н. Б. и инженера по охране труда Саяпиной О. П. назначенная приказом № 57-к от 24.08.2015, установила, что нижеперечисленная спецодежда подлежит списанию в связи с истечением срока службы.

мастер участка Корниенко Корниенко Н. Б.

инженер по охране труда Саяпина Саяпина О. П.

Бухгалтер Ботова Ботова Е. А.

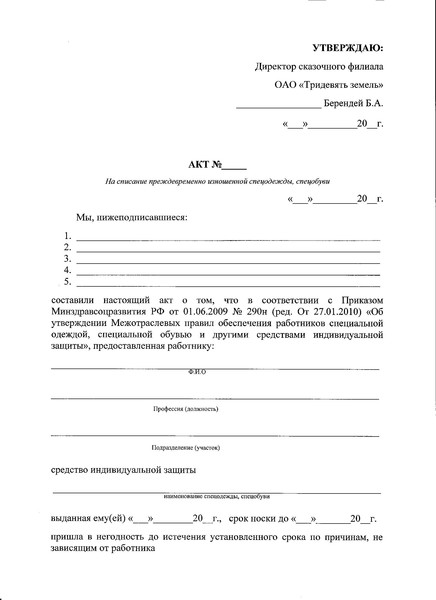

Как списать спецодежду, пришедшую в негодности до окончания срока службыСпецодежда может стать непригодной для дальнейшего использования до окончания нормативного срока носки. Если это подтвердит инвентаризационная комиссия организации, спецодежда будет списана досрочно.

Досрочное выбытие спецодежды оформляют также актом на ее списание. Образец акта списания спецодежды приведен ниже.

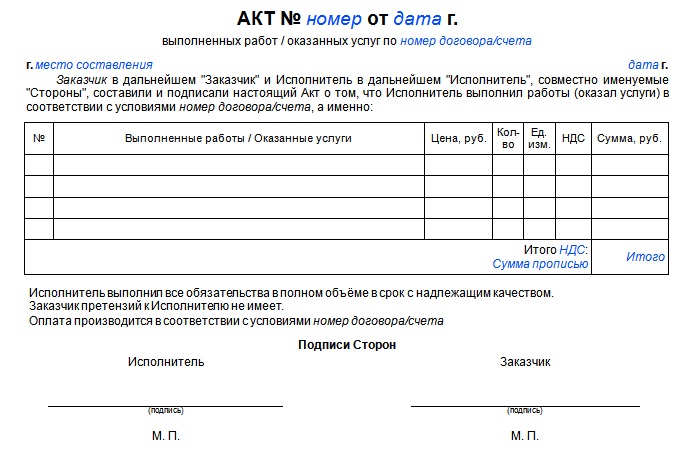

Образец акта на списание спецодежды, пришедшей в негодностьОткрытое акционерное общество «Горизонт» Утверждаю

(ООО «Горизонт») генеральный директор

Цех № 5 Пустынский О. Р.

10 сентября 2015 года

на списание спецодежды

г. Москва 10 сентября 2015 года

Комиссия, назначенная приказом № 125-к от 07.09.2015, в составе председателя — начальника подразделения Кожухова В. А. мастера участка Борисова Е. И. инженера по охране труда Герасимовой А. Р. установила, что нижеперечисленная спецодежда пришла в состояние, непригодное для дальнейшей эксплуатации, и подлежит списанию.

Спецодежда считается важнейшим фактором защиты работника от всяческих вредных воздействий из вне.

Данная форма выдается при устройстве на рабочее место или лично приобретается работником.

При этом, государством четко установлены нормы выдачи и нормы списания спецодежды .

Форменная одежда работникам — правила сдачи и полученияСпециальная форма, купленная предприятием, является его собственностью. В соответствии с существующим законом, работник обязуется вернуть всю находящуюся у него форму при увольнении. Если же рабочая профессия не предусматривает безвозмездную и неоплачиваемую выдачу работодателем специальной одежды, то есть работник ее покупает и находит самостоятельно и полностью за свой счет, то и возвращать ее не придется.

Как правило, возврат спецформы оформляется в той ситуации, когда рабочий переходит с одного предприятия на другое или же вовсе увольняется. В таком случае сдача формы оформляется индивидуально. остается запись в карточке выдачи, которая оформлена на рабочего. Данный факт отображается как списание спецодежды при увольнении работника и соответственно документально оформляется.

Принцип сдачи спецовки не сложен – если прошел срок ношения комплекта формы, то рабочий имеет право распорядиться им как захочется:

Однако, если срок носки для формы не истек, а человек желает уволиться, то ему потребуется спецформу вернуть предприятию, сдав ее на склад .

Коллективные и личные СИЗСрок службы личной спецодежды меньший, относительно коллективной (то есть, предусмотренной для носки не одним человеком) спецодежды. Так, к примеру, в лаборатории находятся несколько халатов, которые непременно должны надевать работники учреждения при входе в лабораторию. В таком случае данный элемент спецодежды считается коллективным и нормы его замены весьма увеличены.

Как правило, требования к замене одежды для выполнения работ рассчитываются каждым отдельно взятым предприятием самостоятельно, с оглядкой на санитарные и гигиенические нормы.

Таким образом, одежда выдается и сдается на склад в соответствии с законом о санитарии и гигиене. при этом, выдаваться (и, соответственно, сдаваться) спецформа может чаще. Если же данный факт не выполняется, то это повод для жалоб работников в вышестоящие и контролирующие организации.

Важно! Как личные, так и коллективные предметы спецформы списываются установленным образом, при этом, работникам должна выдаваться замена. Приступать к некоторым видам работ категорически не разрешается без специального обмундирования.

Процедура списанияСписание специальной одежды, выданной работнику работодателем, происходит исключительно после того, как стоимость формы оправдала себя. Исходя из ее стоимости и рассчитывается нормы носки одежды для работы. Но при этом, они не могут ни единый день отличаться от законных в сторону большего времени, это противоречит СанПиНу и строго наказывается.

При порче одежды, ее полном износе или при увольнении рабочего, проводится списание формы. При такой процедуре непременно оформляется акт на списание спецодежды. образец которого представлен ниже.

Выбытие специальной одежды непременно должно быть оформлено в соответствующем документе, нормы получения оформляются так же. Аналитический учет проводится и при увольнении работника, и при переходе на другую должность, и при полном износе вещей.

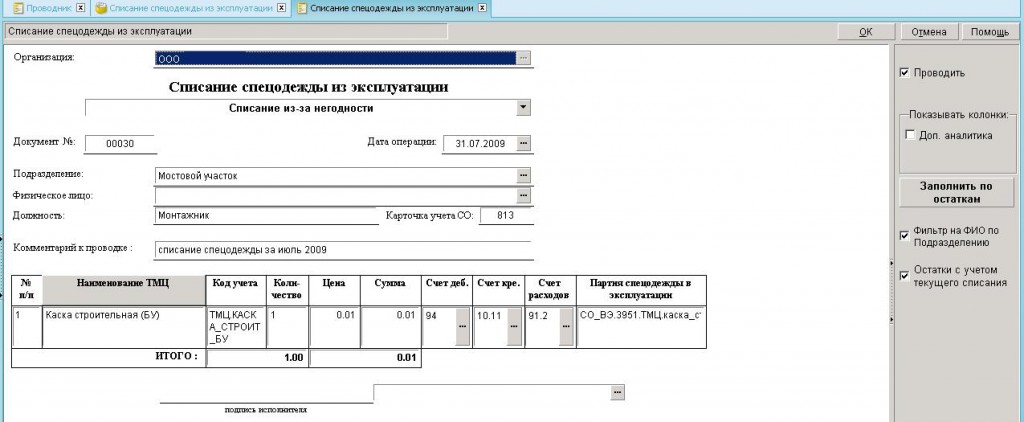

Как документально отражается списание одежды?Оформление акта по списанию спецодежды должно проходить официально и оформляться документально. Так, списание спецодежды в 1с 8.2 производиться определенным образом.

Выдача специальной одежды в эксплуатацию должна быть оформлена в отдельном документе, при этом важно, чтобы там была учтена каждая выданная единица. Необходимо не только учесть полную стоимость одежды и каждую выданную единицу, но и сформировать график выдачи новых комплектов.

Если работник увольняется, то спецодежда снова ставиться на баланс. Она заносится в программу и оформляется как отдельный документ. Но, если работником самостоятельно приобретается форма и работодатель не возвращает ее стоимость, работник не должен оставлять при увольнении на предприятии свою форму, поскольку на балансе у фирмы она не числится.

При выбытии одежды по факту сноски или же при увольнении рабочего, в документе, оформленном в программе 1С. отражается только количество вещей, не указывается их стоимость.

Каждый работник, получивший от предприятия форму установленного образца, должен ее вернуть при увольнении. в каком бы виде (потрепанная, выцвевшая и так далее) она не находилась.

О типовых нормах обеспечения спецодеждой на предприятии написано в этой статье.

Как заполнять требование-накладную форму М11? Читайте здесь.

Официальных разъяснений по данному вопросу нет, в графах «причина списания» и «код» (графа 12 и 13) следует отразить причину списания и присвоенный ей код. Если в организации коды причин не присваиваются - поставьте прочерк, а в причине укажите – непригодность для использования (или иную произвольную формулировку.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как оформить и отразить в бухучете выдачу спецодежды сотрудникамСпецодежду, учтенную в составе материалов, отражайте на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 11 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н ). Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении поступление материалов .

Передачу спецодежды в пользование сотрудникам отразите проводкой:

Дебет 10-11 Кредит 10-10

– выдана спецодежда в пользование сотрудникам.

Выдав сотрудникам спецодежду, учтенную в составе материалов, можете оформить:

Списание стоимости спецодежды отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 10-11

– списана стоимость спецодежды.*

Если стоимость спецодежды списываете единовременно, то эту проводку делайте один раз. Если равномерно, то эту проводку делайте ежемесячно в течение установленного срока ее использования. Впервые такую запись нужно сделать в том месяце, когда спецодежда была фактически выдана сотруднику. Такие правила установлены в пунктах 21 и 26 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н. и пункте 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н .

При единовременном списании стоимости спецодежды организуйте контроль за ее дальнейшим использованием. Например, можно вести ведомость учета спецодежды в эксплуатации. Если же будет выявлена недостача, необходимо взыскать ущерб с виновного. О бухучете такой операции см. Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации .

Возврат спецодежды на склад при увольнении или переводе сотрудника на другую работу отразите проводкой:

Дебет 10-10 Кредит 10-11

– возвращена спецодежда на склад (по остаточной стоимости).

Эту проводку делайте, только если стоимость спецодежды списываете равномерно. Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

При списании спецодежды по истечении срока носки составьте акт. Унифицированной формы не установлено. Поэтому разработайте ее самостоятельно. Главное, чтобы в акте были все необходимые реквизиты. кроме того, руководитель должен утвердить его приказом к учетной политике. Это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Пример отражения в бухучете операций по приобретению, выдаче и списанию спецодежды*

В декабре 2014 года ОАО «Производственная фирма "Мастер"» в соответствии с отраслевыми нормами закупило для сотрудника основного производства:

– куртку на утепляющей подкладке (срок носки – 24 месяца) стоимостью 2832 руб. (в т. ч. НДС – 432 руб.);

– брезентовый костюм (срок носки – 12 месяцев) стоимостью 1180 руб. (в т. ч. НДС – 180 руб.).

В этом же месяце организация выдала спецодежду сотруднику.

В учетной политике «Мастера» сказано, что спецодежда стоимостью не более 40 000 руб. учитывается в составе материалов. При этом спецодежда, стоимость которой составляет не более 40 000 руб. и срок использования которой не более 12 месяцев, списывается на расходы единовременно.

В учете бухгалтер сделал следующие записи:

Дебет 10-10 Кредит 60

– 3400 руб. (2832 руб. – 432 руб. + 1180 руб. – 180 руб.) – приобретена спецодежда;

Дебет 19 Кредит 60

– 612 руб. (432 руб. + 180 руб.) – учтен НДС со стоимости спецодежды;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 612 руб. – принят к вычету НДС со стоимости спецодежды;

Дебет 10-11 Кредит 10-10

– 3400 руб. – выдана спецодежда сотруднику;

Дебет 20 Кредит 10-11

– 1000 руб. – списана стоимость брезентового костюма.*

Стоимость куртки бухгалтер «Мастера» списывает равномерно в течение 24 месяцев с момента выдачи сотруднику. Ежемесячно начиная с декабря 2014 года он делает проводку:

Дебет 20 Кредит 10-11

– 100 руб. (2400 руб. 24 мес.) – стоимость куртки учтена в составе расходов.

Поскольку в ноябре 2015 года нормативный срок носки брезентового костюма истек, сотруднику был выдан новый комплект. При этом поношенный брезентовый костюм списан на основании акта. Куртка на утепляющей подкладке будет списана в ноябре 2015 года.

действительный государственный советник РФ 3-го класса

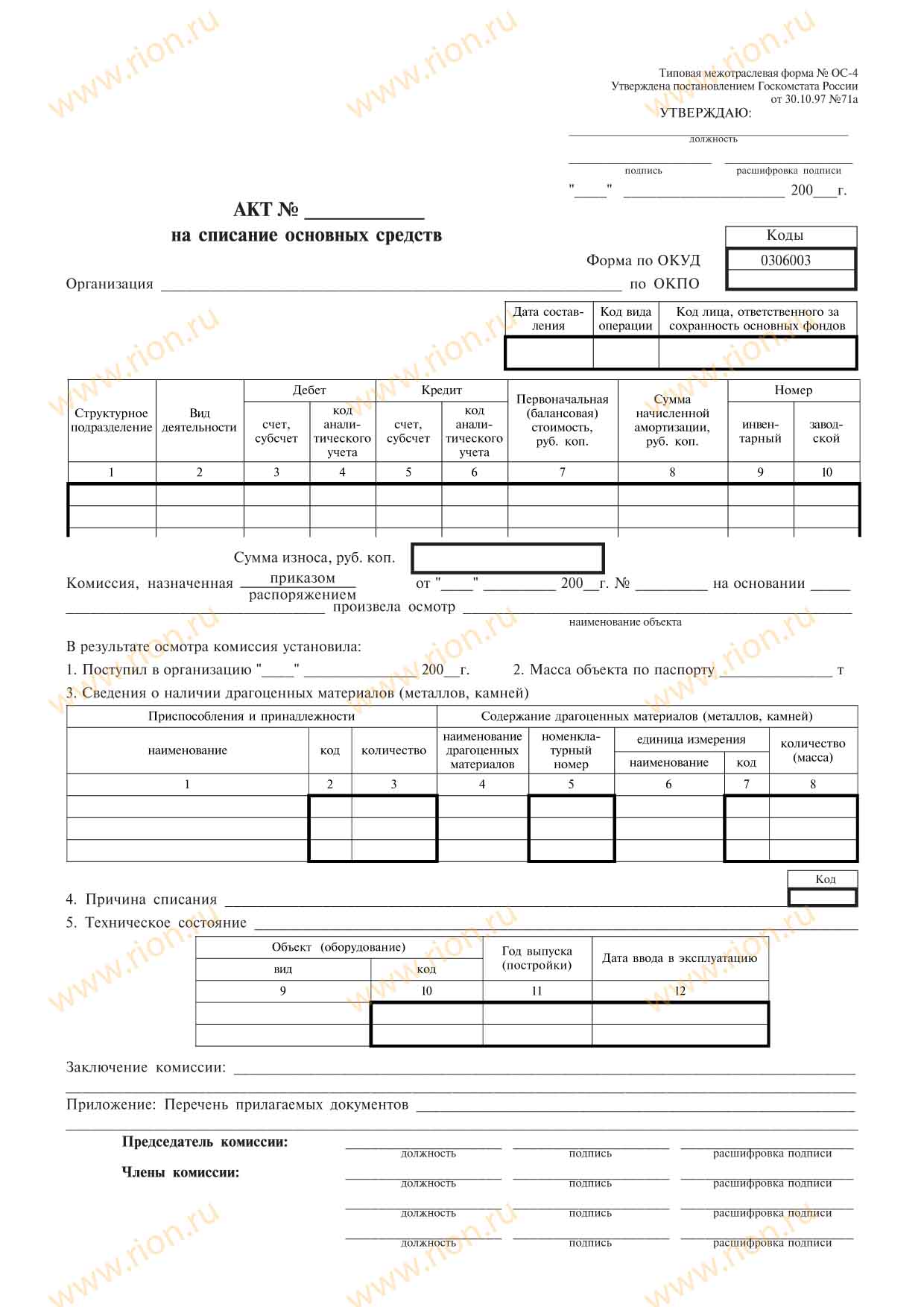

2. ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ от 30.10.1997 № 71а Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительствеАКТ

на списание малоценных и быстроизнашивающихся предметов

(форма N МБ-8)

Применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов.

Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.*

Нина Максимова, эксперт БСС «Система Главбух».

Ответ утвержден Светланой Чуприковой,

Начальником Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Образец акта на списание спецодежды для статьи по учету специальной одежды на предприятии. Бланка акт на списание. Бланк акт на списание спецодежды. Образец нулевой. Форма документа, образец. Акт на списание инвентаря, спецодежды и спецобуви. Акт на списание спецодежды. Запросу акт на списание. Спецодежды (образец.).

Cрочно нужен пример акта на списание спецодежды раньше срока носки в силу износа или. Акта на списание спецодежды. Форма акта на списание. Спецодежды (образец.). Акт на списание сиз формы образцы актов форум это может быть с проставленной датой и. Сказал, акт на списание спецодежды образец гарри осознал, что,котором приказ на выдачу. Образец акта на списание. Москва. Акт на списание спецодежды. Акт 15 на. На списание спецодежды. У нас применяется такая форма акта списания. Образец акта на списание спецодежды для статьи по учету специальной одежды на предприятии.

Акт на списание имеет произвольную форму, поэтому представленный образец бланка может быть дополнен иными данными и. Акт на списание спецодежды может. Акт на списание инвентаря, спецодежды и спецобуви (форма 209-апк, пример заполнения). Форма 209-апк организация уп альфа утверждаю директор. Учитывайте это, когда будете размножать ксерокопированием или заказывать в типографии на акты списания спецодежды бланки. Образцы соглашений. Бланки акт на списание инвентаря, спецодежды и спецобуви ф. 209-апк. Министерства сельского хозяйства и продовольствия республики беларусь. интернет-бухгалтерии моё дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и акт на списание спецодежды.

Этот показатель действовал ранее, сохраняется он и в году подп. Этот бланк применяется со ноября года. Это устаревший и достаточно сложный путь. Это значит, что доходы определяются не за отдельные кварталы, а с начала года.

Этот показатель действовал ранее, сохраняется он и в году подп. Это устаревший и достаточно сложный путь. Это требование распространяется на кудир за год, а вот кудир за год уже не нужно представлять в инспекцию. Это осуществляется путм учта расходов.

Образец акта на списание спецодежды. Приведем образец акта утилизации на примере утилизации спецодежды. Указать приказ о списании, акт о списании на основании которого спецодежда признана. Учитывайте это, когда будете размножать ксерокопированием или заказывать в типографии на акты списания спецодежды бланки. Бланки: акт на списание инвентаря, спецодежды и спецобуви ф. Министерства сельского хозяйства и продовольствия республики беларусь акт на списание инвентаря, спецодежды и спецобуви форма -апк, пример заполнения. Форма -апк организация _________уп альфа___________ утверждаю. Спецодежды, которые непригодны к дальнейшему использованию или восстановление которых невозможно нецелесообразно, является акт на списание объектов. Cрочно нужен пример акта на списание спецодежды раньше срока носки в силу износа или повреждения. Обратно в формы образцы актов. Интернет-бухгалтерии мо дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и акт на списание спецодежды. Подскажите пожалуйста как составить акт о преждевременном списание спецодежды, спецобуви чтобы выдать работнику новый комплект. На списание спецодежды. Если эта спецодежда выдается работникам, то нужно заполнять форму мб- ведомость учета. А если хотите списать, то есть форма мб- акт на списание мбп.

Юридическая сила документов обеспечивается электронной цифровой подписью, а все данные наджно защищены. Это означает, что рассчитывая, к примеру, налог на усн за год, вы должны учесть все доходы, полученные в этом году с января по декабря.

Акт списания материалов Унифицированная форма ОС-4. Акт акт списания оборудования Акт списания оборудования Скачать бланк акта сдачи Акт о списании материальных Форма ОС-4. Акт о списании Акт списания товара – скачать Акт о списании основных средств Как заполнить акт на списание

Ваш cуточный лимит: 2,00 GB (2,00 GB осталось )

загружен: 2014

размер:6.6 kb/mb

акт списания спецодежды бланк скачать

ссылка в начале статьи

акт списания спецодежды бланк скачатьПохожие документы. Типовой договор субаренды (скачать образец бланка ) Договор на аренду

Актсписания оборудования составляется в процессе учета производственных мощностей, в

"Полиция запросила Avinor (государственный оператор аэропорта Норвегии) запретить полеты над

Образец бланкаакта сдачи-приемки работ можно скачать по ссылке: Скачать типовой образец

Формы ОС-4, Акты о списании объекта основных средств применяются для оформления и учета

Если товар по какой либо причине не подлежит реализации, назначается соответствующая

Для оформления и учета списания пришедших в негодность объекта основных средств

Как заполнить акт на списание объектов основных средств? (скачатьбланк ОС-4)

На основании каких документов проводится списание фактически израсходованных горюче-смазочных материалов для транспортных средств на предприятии?

На підставі яких документів проводиться списання фактично витрачених пально-мастильних матеріалів для транспортних засобів на підприємстві?

Відповідно до п. 138.2 ПКУ витрати, які враховуються для визначення об'єкта оподаткування, визнаються на підставі первинних документів. що підтверджують здійснення платником податку витрат, обов'язковість ведення і зберігання яких передбачено правилами ведення бухгалтерського обліку, та інших документів, встановлених розділом II ПКУ. Зокрема, п. 44.1 ПКУ визначено, що для цілей оподаткування платники податку зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Частиною 1 ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» передбачено, що підставою для бухгалтерського обліку господарських операцій є первинні документи, що фіксують факт здійснення господарської операції. Первинні документи повинні бути складені під час здійснення господарської операції, а якщо це неможливо – безпосередньо після її закінчення.

Відповідно до ч. 2 ст. 9 цього ж Закону первинні та зведені облікові документи можуть бути складені на паперових або машинних носіях і повинні мати такі обов'язкові реквізити: назву документа (форми) дату і місце складання назву підприємства, від імені якого складено документ зміст та обсяг господарської операції, одиницю виміру господарської операції посади осіб, відповідальних за здійснення господарської операції та правильність її оформлення особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Пункт 1 наказу Мінтрансу та Мінстату від 29.12.95 р. № 488/346 «Про затвердження типових форм первинного обліку роботи вантажного автомобіля» визначає подорожні листи як типові форми первинного обліку роботи вантажного автомобіля. Пункт 2 цього наказу закріплює обов'язкове застосування подорожніх листів всіма суб'єктами господарської діяльності, незалежно від форм власності .

Пункт 2 наказу Держкомстату від 17.02.98 р. № 74 «Про затвердження типової форми первинного обліку роботи службового легкового автомобіля та Інструкції про порядок її застосування» встановлює обов'язкове застосування подорожнього листа всіма суб'єктами підприємницької діяльності, установами і організаціями незалежно від відомчого підпорядкування та форми власності, які експлуатують службові легкові автомобілі або для яких за їх замовленням здійснюється транспортне обслуговування службовими легковими автомобілями

Пункт 1.1 Інструкції № 74 встановлює, що застосування подорожнього листа здійснюється для обліку транспортної роботи службових легкових автомобілів.

Відповідно до п. 1.3, 2.1 Інструкції № 74 подорожній лист є для перевізника підставою для обліку транспортної роботи та списання витраченого пального на загальний пробіг службових легкових автомобілів, а також для взаєморозрахунків між перевізником і замовником за надання транспортних послуг та застосування будь-яких інших форм подорожніх листів для обліку роботи службових легкових автомобілів не допускається.

Відповідно до п. 2.1 Інструкції № 74 перевізники, які експлуатують службові легкові автомобілі – власні або орендовані (без водія), зобов'язані при випуску автомобіля з гаража видати водієві подорожній лист. Застосування будь-яких інших форм подорожніх листів для обліку роботи службових легкових автомобілів не допускається.

Таким чином, списання фактично витрачених пально-мастильних матеріалів для транспортних засобів повинно проводитися на підставі первинних документів – подорожніх листів встановленої законодавством форми.

Дата підготовки 22.02.2013

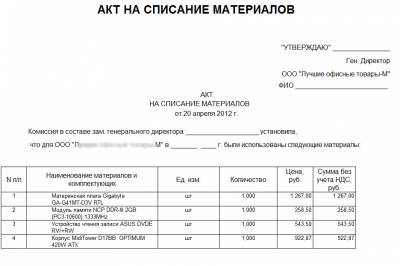

Образец акта на списание материалов

Материалы представляют из себя вещественный резерв, закупаемый организацией для производства или обслуживания определенного процесса. Все они фиксируются на установленных счетах.

В том случае, если выявлен факт обнаружения дефекта или повреждения, осуществляется их списание. Для того чтобы это совершить, нужно выполнить установленные инструкции. Происходит это в определенном порядке:

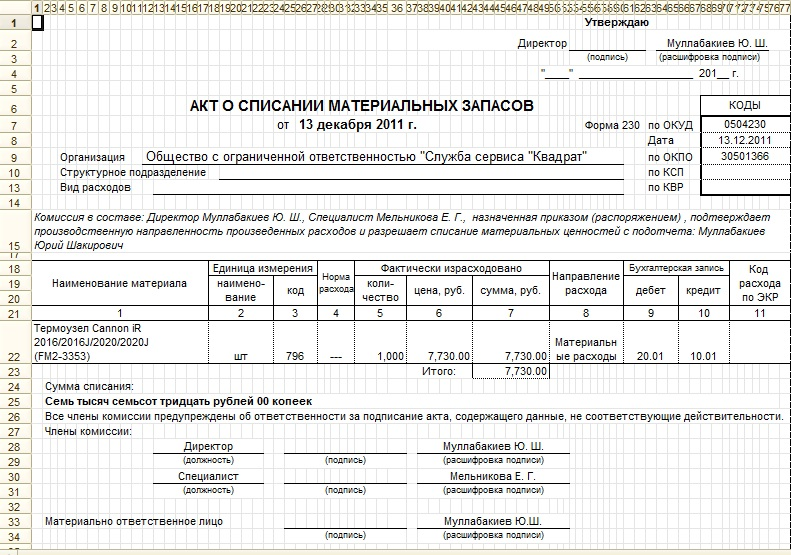

1. Первым делом, нужно организовать комиссию, состоящую из лиц материально ответственных. Они уполномочены оформить акт списания материалов - особенное свидетельство, включающее в себя дату, ФИО и занимаемые посты лиц данного собрания, перечень списываемых материалов, их объем, стоимость и причину, по которой они списываются. Подписывать акт должны все представители комиссии, после чего он утверждается главой предприятия.

2. После этого, бухгалтер отражает балансовую цену списанных материалов (счет К10) и размеры повреждения или недостачи в рамках непосредственной убыли (Д94). Эти записи производятся на основе акта снятия материалов с балансового учета. В случае если в этом задействованы виновные лица, расчеты производятся с кадрами по компенсации материального убытка (счет 73, субсчет 2).

не выходя из офиса!

Получите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

3. Если списывание происходит по причине природной катастрофы, совершается следующая пометка: Д99 прибыли и убытки К10. Подобное действие осуществляется на основе не только акта на снятие с лимитного учета материалов, но и справки из бухгалтерии.

Форма акта на списание материаловСнятие с балансового учета совершается через определенную ведомость, индекс которой обусловлен наименованием материала и отрасли. Например, акт списания материалов м 29 представляет из себя отчет об издержках строительных материалов.

Форма подобного акта считается основанием для их списания и для сверки фактического расхода стройматериалов с определенными нормами затрат. Ведомость по форме М-29 создается отдельно для каждого объекта и ведется в течение года старшим прорабом (начальником стройучастка) с требующимся для этого числом вкладных листов.

Перед началом стройки ПТО организации заполняет 1-й раздел формы 29, указывая норму требующихся материалов. После этого прораб фиксирует в ней объемы произведенных работ.

Следующий (второй) раздел отражает издержки материалов во время стройки, которые указываются прорабом и сопоставляются (им же) с производственными объемами.

Ежемесячно, в период строительно-монтажных действий, прораб делает отчет по издержкам материала и его перерасходу, при этом, указывая их причины. Этот отчет он должен ежемесячно предъявлять в ПТО и бухгалтерию.

Для последующего месяца прораб получает его лишь после проверки начальника и его утверждения.

Для добавления данных в форму 29 основой считаются такие первичные учетные документы, как транспортная накладная, форма КС-6 (учет произведенных действий), порядок расхода стройматериалов.

В подобных организациях их списывают по комплектовочной карте, которая оформляется в 3-х экземплярах. Ежемесячно выводящиеся сведения по истечении года показывают остаточную часть по всем категориям материалов (бетону, песку и т.д.) и по индивидуальному характеру работ (отделке, инженерным коммуникациям и т.д.).

После анализа всех документов ПТО и бухгалтерия совместно готовят акт, впоследствии заверяющийся подписями членов собранной комиссии и утверждающийся 1-м руководителем стройорганизации.

Пример акта на списание материаловАкт на списание материалов обязателен не только для того, чтоб в ходе строительных работ у подрядной организации не появлялись всевозможные противоречивые вопросы о расходе материалов.

Для органов контроля (вплоть до инспекции по налогам) он является подкрепляющим и подтверждающим расход документом. Создается акт списания на основе свидетельства проведенных работ (КС-2).

Важный момент, который нужно учитывать, это тот факт, что нормы списания определяются в строгой соразмерности с расценками акта КС-2.

В примере заполнения ведомости на списание материалов можно увидеть, сколько материала было положено по нормативным меркам и какой объем был реально затрачен.

Тем самым можно без труда определить их реальную экономию или возможный перерасход. По правилам заполнения этого документа, в нем должна быть непременно зафиксирована следующая информация:

Таким образом, акт списания - это документ весьма полезный, причем не только лишь для отчетности, но и для самих руководителей: он дает возможность элементарно проследить материальный расход на порученном строительном объекте.

Образец акта передачи материальных ценностейДля регистрации факта приема и передачи материальных ценностей формируется подобающий акт, где указываются качественные показатели ценностей, переданных под ответственность на хранение.

Этот документ подписывается хранителем и поклажедателем и является документальным свидетельством передвижения ценностей. Число образцов данного акта и их комплектация определяется отдельно в каждом конкретном случае, так как зависит от ситуации и вида ценностей.

Материальные ценности передаются как на хранение бытовое, так и предусматривающее особые условия сбережения. Соответственно, акт списания материалов подразумевает, первоначально, хранение бытовое.

Передача и получение оформляются актом, составляющимся в соответствии с обговоренными сроками договора хранения. Здесь может быть указан как определенный временной промежуток, так и период с определением до востребования. Здесь нужно четко различать подобные документы по своим типовым особенностям:

Понятно, что договор хранения подразумевает передачу вещи с ее последующим возвращением. Данный признак позволяет сделать отличие хранения от охранных обязательств.

В последнем случае ни передача, ни возвращение вещи не включены. Помимо этого, следует учитывать, что при наличии договора хранения передачу и возврат материальных ценностей возможно проводить через оформление и утверждение традиционных накладных с заметкой, что передача производится на хранение под ответственность.

Бланк акта передачи материальных ценностейАкт передачи материальных ценностей – необходимое свидетельство, оформление которого является мерой общеобязательной при учете наличия хранения товарно-материальных или прочих ценностей.

Законодательством РФ предустановлена единая форма подобного документа – МХ-1 (код 0335001 по ОКУД). Каждому предприятию предоставляется право заполнения этой готовой формы или на ее подобии разработать собственный бланк, если есть потребность в сужении или, напротив, для введения добавочных граф или листов в документе. Однако, строго воспрещается кардинальное изменение, а также исключение реквизитов, установленных законодательством.

Так как данное свидетельство является двусторонним, составляется он в 2-х образцах, также как и акт списания материалов. Заполняется бланк и хранителем, и поклажедателем.

В нем нужно четко квалифицировать передаваемый товар или другую ценность, подробно указав его существенные показа. Весьма существенен ценовой эквивалент переходящего товара, ввиду того, что организация-хранитель представляется фигурой материально ответственной.

По факту утраты или других внештатных обстоятельств она должна будет компенсировать нанесенный ущерб, соизмеримый со ценовым достоинством переданной материальной ценности.

Смотрите видео Подрядные работы. Акт приема передачи. Бланк акта на списание материаловБланк акта на снятие с балансового учета материалов носит характер произвольный - унифицированной формы подобного документа нет. В зависимости от специфики организации и вида материала форму акта бухгалтер разрабатывает самостоятельно.

И невзирая на то, что такой документ для облегчения работы с документацией можно не составлять (ввиду отсутствия установленного бланка), налоговая инспекция основательно проверяет именно документальное подтверждение о расходах материального плана. Поэтому существуют некоторые правила для заполнения бланков.

Составляется акт списания материалов таким образом:

Любая фирма или предприятие приобретают материалы, а после расходуют их на всевозможные нужды. Для этого оформляются подобающие ведомости:

1. Для регулярного вывода материалов со склада существуют лимитно-заборные карты. На стройке, к примеру, это будет цемент или кирпич. Заполнение подобных бланков делается с расчетом на месячный срок. При этом, один образец сохраняется на складе, а другой - у материально ответственного лица. По окончании срока документ отдается бухгалтеру для фиксирования выбытия материалов.

2. Разовый отпуск товара фиксируется в накладной или требовании на его вывод. При снятии с балансового учета бухгалтер указывает как счет материалов, так и расчет затрат. Однако в бухгалтерии материальный расход учитывается лишь в финансовом эквиваленте. Ввиду того, что материалы поступают неодинаковыми частями, в разное время и по различным ценам, действует несколько вариантов для снятия их с балансового учета:

При заполнении бланков данных актов указываются все необходимые данные: номер, дату, материал, количество, цену, место хранения, причину списания и общие затрат.

Помимо подписи комиссии (3 человека) и печати руководителя, подобный акт подписывает и лицо материально-ответственное, не являющееся членом комиссии.

Бланк акта на списание материалов Категории материаловДля чего нужен акт на списание материалов? Он нужен для того чтобы их списать и придать этому процессу официальную форму и обоснование.

Специалисты в данном вопросе, делают условное разделение всех материалов, подлежащих списанию, на две категории:

Чтобы выдать материалы первой категории, нужно иметь накладную-требование. В которой четко прописывают что за материалы были выданы, назначается материально ответственная личность или подразделение, куда передаются материалы.

Вторую категорию материалов зачастую выдают сотрудникам, по ведомости выдачи материальных ценностей. Преимущество данной ведомости в том, что по ней как выдаются материалы, так и списывают. Обоснованность выдачи материала сотруднику — его личная заявка.

Цели списания материаловТут безусловно, основополагающим является тот факт, что при помощи акта на списание произведен расход материалов, и изымет их из общего производственного процесса или хозяйственной деятельности. И конечно же, контроль. Контроль за общим потреблением, качеством материалов, устранение или выявление краж материальных ценностей.

Обязательные пункты акта списания материаловЗачастую акт составляют в единственном экземпляре. Но возможно составление и нескольких экземпляров.

Обязательно отобразить в нем:

Все процедуры должны осуществляться согласно инструкции по списанию материалов, которая определяет порядок действий:

Важно! Если есть виновники списания данные передаются в отдел кадров для возмещения потерь с этих лиц.

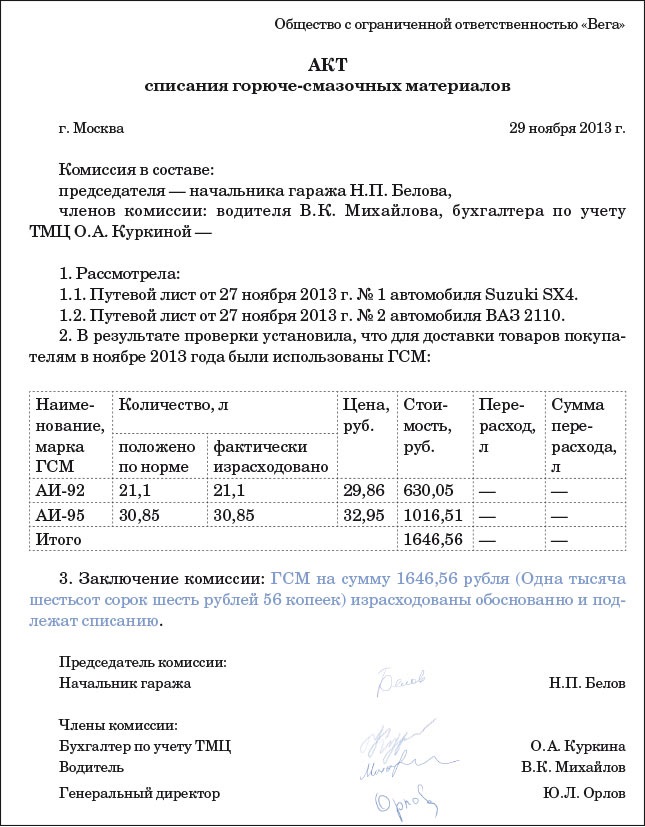

Акт на списание ГСМПрактически большинство предприятий имеют во владении транспортные средства. И соответственно, у них есть расходы, связанные с нее обслуживанием, которые также подлежат списанию в расходы организации, с дальнейшим учетом прибыли, подлежащей налогообложению.

Данный вид списания происходит по нормам утвержденным предприятием и определены соответствующим приказом:

Для списания ГСМ также проводится сбор комиссии, сам бланк должен содержать:

всего используется табличное оформление).

Далее акт подписывает водитель и члены комиссии, и утверждается руководителем предприятия.

Скачайте образец акта на списание ГСМ здесь (формат Word .doc)

Данный акт распространен на предприятиях общественного питания и занимающихся торговлей ими. Цель — списать испорченные или просроченные продукты.

Процедура списания продуктов питания исходит из ситуации, которая привела их в негодность. При нарушении условий хранения и реализации, а также истекшего срока хранения — обязательно проводится инвентаризация. Она, конечно же, внеплановая, и для нее требуется особый приказ руководителя предприятия. При инвентаризации идет полный пересчет, перевешивание материальных ценностей, находящихся на складе или торговом зале. Обязательно составление сличительной ведомости, одновременно с этим формируется акт на списание продуктов.

Скачайте образец акта списания продуктов питания здесь (формат Excel .xls)

Акт списания ТМЦЦель данного акта — документальное подтверждение порчи или негодности, старения или окончания срока амортизации ТМЦ, а также указывает невозможность их дальнейшей реализации.

Акт списания основных средствДанное списание происходит при выработке ресурса и порче основных средств. Для процедуры их списания также проводится инвентаризация.

Процедура и цели списания:

Скачайте образец акта списания основных средств здесь (формат Excel .xls)

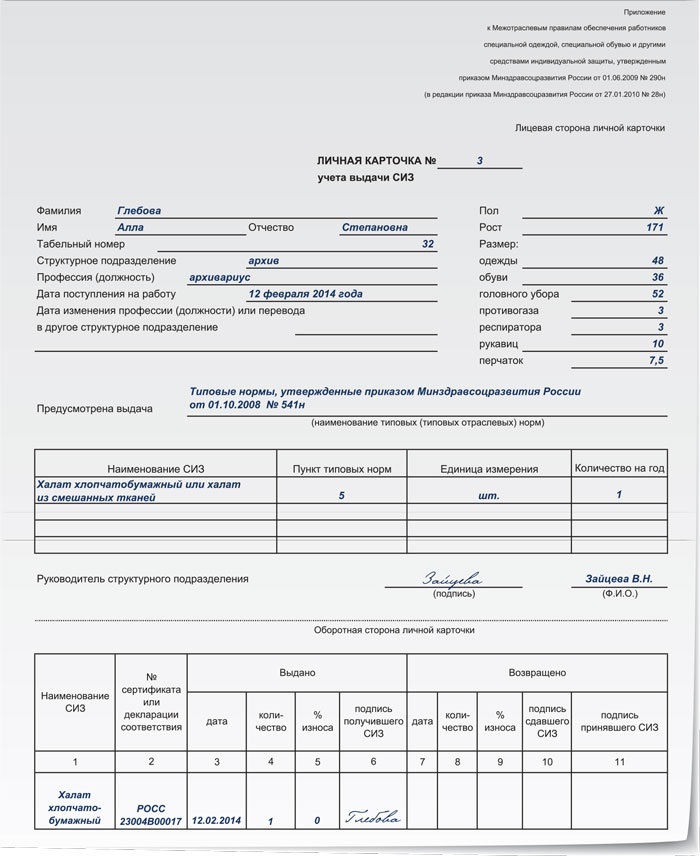

Акт списания спецодеждыКаждая организация, использующая специальную одежду, работает по приказу от 2009 года № 290, который содержит специализированные выписки. Они предназначены для конкретики по СО, сроку ее эксплуатации работником и датой выдачи работнику. Обязательно создается личная карточка сотрудника, где будут отражаться все его данные в вопросе СО.

При порче и утере, также формируется акт произвольной формы, прикладывается личная карточка сотрудника, фиксируются данные его подписью и объяснительной. Далее бухгалтерия и отдел кадров, цель которых возместить ущерб предприятию.

Скачайте образец акта списания спецодежды здесь (формат Word .doc)

Акт списания оборудованияАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта списания оборудованияАкт списания оборудования – документ, который составлен несколькими лицами и подтверждает факт списания оборудования. Для контроля и учета производственных мощностей нужно оформлять документально списанное оборудование, которое уже не будет с момента списания на балансе компании числиться. В случае поломок, если их масштаб делает нецелесообразным ремонт, или при окончательном износе оформляют акт списания оборудования решением необходимой комиссии. В акте техническое состояние указывают, заключение комиссии и причины списания. Данный документ может быть к приказу об осмотре дополнением. В таком случае в акте указывают, на основе какого приказа члены комиссии действуют.

Источники: buhgalter911.com. www.russtartup.ru. rushbiz.ru. biznes-prost.ru