Рейтинг: 4.7/5.0 (1834 проголосовавших)

Рейтинг: 4.7/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Для исправления ошибочно внесенных сведений бухгалтер предприятия пишет бухгалтерскую справку. Федеральным законом не.

кролик пьяный рецепт

Kак первичный документ, Бухгалтерская справка должна содержать все. Рассмотренный выше пример наглядно показывает, что.

инструкция мультитроникс комфорт х15

Для начала вам надо составить бухгалтерскую справку образец этого. в законе, — бухгалтерская справка, как первичный документ, должна. Зарплата 11 декабря 2014 Примеры расчета больничного.

краткое содержание 3 части 2 тома война и мир

Форма Бухгалтерская справка-расчет пеней на недоимку, начисленную решением налогового органа образец заполнения Подготовлен.

рецепт креветки в сливочно чесночном соусе

Термины бухгалтерская справка, справка бухгалтера, справка. Рассмотрим пример комплексной справки, содержащей.

рецепт салатов вкусных и недорогих

Видео

Подборка наиболее важных документов по запросу Восстановление НДС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Восстановление НДС"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 3. Суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению налогоплательщиком в случаях:

Путеводитель по сделкам. Аренда недвижимости. Арендатор (субарендатор) При этом в договор аренды недвижимости можно включить условие о том, в каком порядке засчитывается предоплата (аванс) в счет арендной платы, поскольку в силу п. 4 ст. 421 ГК РФ стороны вправе включить в договор любое условие, не противоречащее закону или иным правовым актам. Наличие такого условия позволит арендатору избежать споров с налоговыми органами при восстановлении НДС с сумм авансов в соответствии с пп. 3 п. 3 ст. 170 НК РФ.

Формы документов. Восстановление НДСФорма: Бухгалтерская справка-расчет (восстановление НДС) (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Книга продаж, применяемая при расчетах по налогу на добавленную стоимость (восстановление НДС, неправомерно доначисленного в ходе корректировки таможенной стоимости ввезенных товаров) (образец заполнения)

("Главная книга", 2015, N 22)

Документ доступен: в коммерческой версии КонсультантПлюс

В основных нормативных актах по бухучету бухгалтерская справка не упоминается. А вот Налоговый кодекс прямо относит ее к первичным документам. У справки нет унифицированной формы, поэтому вы можете составлять ее в произвольной форме. И хотя утверждать собственные формы документов необходимо в учетной политике, для этого случая делать это не имеет смысла, поскольку для каждой операции содержание бухгалтерской справки будет свое.

Как и любой другой первичный документ, справка должна содержать обязательные реквизиты, такие как:

- наименование документа (бухгалтерская справка или бухгалтерская справка-расчет);

- наименование вашей организации;

- содержание проводимой операции;

- наименование должностей лиц, ответственных за совершение и правильность оформления операции;

- личные подписи этих лиц.

При подготовке бухгалтерской справки вы можете взять за основу форму, утвержденную для бюджетных организаций (код формы N 0504833).

Когда справка нам нужнаДавайте разберемся, когда же бухгалтерская справка может вам понадобиться.

Прежде чем что-то учесть, делаем расчет

Бухгалтерская справка используется для того, чтобы зафиксировать расчет каких-либо сумм, за определение которых отвечает именно бухгалтер.

Это актуально, например, при ведении раздельного учета облагаемых и не облагаемых НДС операций. В этом случае в справке рассчитывается доля "облагаемой" и "необлагаемой" выручки, исходя из которой определяются суммы НДС, учитываемые в стоимости товаров (работ, услуг), и суммы, принимаемые к вычету.

Кстати, суды соглашаются с тем, что если в бухгалтерской справке сделаны все необходимые расчеты доли выручки и сумм НДС, то это и есть раздельный учет.

Пример. Составляем бухгалтерскую справку для раздельного учета

ООО "Деловой мир" торгует оптом и в розницу. По розничной торговле организация уплачивает ЕНВД. По оптовой торговле применяет общий режим налогообложения и уплачивает по ней НДС. В мае 2010 г. приобретен и введен в эксплуатацию погрузчик стоимостью 250 000 руб. (в том числе НДС - 38 136 руб.), который используется в обоих видах деятельности. За II квартал 2010 г. выручка без учета НДС по оптовой торговле составила 1 200 000 руб. а по розничной - 800 000 руб. Общая выручка за II квартал 2010 г. (без учета НДС) равна 2 000 000 руб.

Бухгалтером была составлена справка следующего содержания.

ООО "Деловой мир" 30 июня 2010 г.

В мае 2010 г. приобретен погрузчик, который используется и для оптовой, и для розничной торговли.

За II квартал 2010 г. выручка без учета НДС составила:

- по оптовой торговле - 1 200 000 руб.;

- по розничной торговле - 800 000 руб.

Общая выручка за II квартал 2010 г. (без учета НДС) равна 2 000 000 руб. (1 200 000 руб. + 800 000 руб.).

Доля для расчета суммы НДС (по облагаемой деятельности), принимаемой к вычету, составила 0,6 (1 200 000 руб. / 2 000 000 руб.).

НДС по приобретенному погрузчику равен 38 136 руб.

Сумма НДС, принимаемая к вычету, равна 22 881,6 руб. (38 136 руб. x 0,6).

Сумма НДС (по деятельности, облагаемой ЕНВД), включаемая в стоимость приобретенного погрузчика, равна 15 254,4 руб. (38 136 руб. - 22 881,6 руб.).

В бухучете будут сделаны следующие проводки.

Вот еще примеры ситуаций, когда для подтверждения расчета можно использовать бухгалтерскую справку:

- расчет суммы процентов по полученным и выданным займам. В справке нужно указать реквизиты договора займа, сумму займа, процентную ставку, срок договора, период, за который начисляются проценты;

- расчет суммы процентов по полученным займам, включаемых в расходы для целей налогообложения. Кроме уже перечисленных данных, в этой справке нужно отразить, каким образом нормируются проценты (по сопоставимым займам или исходя из ставки рефинансирования). Если используется метод сопоставимости, то приводятся данные о сопоставимых займах, а если проценты нормируются исходя из ставки ЦБ, то указывается, имеются ли в договоре условия об изменении процентной ставки и размер ставки ЦБ;

- пересчет в рубли стоимости товаров (работ, услуг), чья цена выражена в валюте или в у. е.;

- расчет суммы НДС, ранее правомерно принятой к вычету и подлежащей восстановлению;

- расчет суммы пособия по временной нетрудоспособности. При этом бухгалтерская справка прикладывается к больничному листу;

- пересчет базы по налогу при УСНО за прошедшие периоды при реализации основных средств до истечения срока, определенного НК РФ. В справке нужно указать, по какому основному средству производится пересчет, дату его принятия к учету и начисленную сумму амортизации за период его эксплуатации. Поскольку кроме пересчета базы по "упрощенному" налогу и доплаты налога вам придется заплатить еще и пени, то их расчет также лучше отразить в справке.

Вносим исправления в учет

При обнаружении ошибок в бухучете вы делаете исправительные записи в том месяце, в котором искажения были выявлены, не корректируя бухгалтерский учет и отчетность за период, когда ошибка была допущена.

Справка об исправительных проводках фиксирует факт неправильного отражения хозяйственных операций на счетах бухучета. На основании этой справки вы внесете в учет исправительные проводки датой, указанной в справке.

Бухгалтерская справка является также первичным документом, на основании которого вы вносите исправления и в налоговый учет. Однако в отличие от бухучета в налоговом учете исправление ошибок производится в том периоде, в котором они были совершены. За исключением случаев, когда допущенная ошибка привела к излишней уплате налога. Тогда допускается корректировать налогооблагаемую базу текущего года.

Поскольку бухгалтерская справка составляется для пояснения произведенных исправлений, следует включить в нее всю необходимую информацию. Вам необходимо описать в справке причины возникновения ошибки и способ ее исправления в бухгалтерском и налоговом учете. Делается это для того, чтобы по прошествии времени не забыть, почему были сделаны исправления.

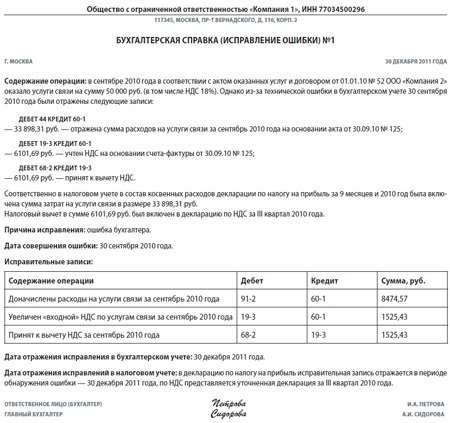

Пример. Составляем бухгалтерскую справку для внесения корректировок в бухгалтерский и налоговый учет

В апреле 2010 г. бухгалтер ООО "Деловой мир" выявил ошибку, допущенную в августе 2009 г. Он неверно отразил стоимость консультационных услуг, оказанных ООО "Аудит". Стоимость услуг, согласно договору от 01.08.2009 N 1-А и акту от 31.08.2009 N 1, составила 150 000 руб.

При этом в бухгалтерском и налоговом учете отражены оказанные услуги лишь в сумме 100 000 руб.

Ошибка была обнаружена 12.04.2010 при проведении сверки взаимных расчетов с ООО "Аудит".

На дату обнаружения ошибки (12.04.2010) нужно составить бухгалтерскую справку.

ООО "Деловой мир" 12 апреля 2010 г.

31.08.2009 ООО "Аудит" по договору от 01.08.2009 N 1-А оказало консультационные услуги стоимостью 150 000 руб. (без НДС), что подтверждено актом об оказанных услугах от 31.08.2009 N 1.

В результате технической ошибки при отражении операции стоимость консультационных услуг, подлежащая включению в состав общехозяйственных расходов, была отражена в сумме 100 000 руб.

Искажение выявлено 12.04.2010 в результате сверки расчетов с ООО "Аудит".

Для исправления ошибки в бухгалтерском учете сделана такая запись.

Для целей налогообложения прибыли сумма 50 000 руб. включена в состав прочих расходов и отражена по строке 040 Приложения N 2 к листу 02 декларации по налогу на прибыль за II квартал 2010 г.

Отражаем операции при отсутствии документов

Не редкость ситуация, когда доподлинно известно, что доход или расход есть, но по каким-то причинам отсутствуют подтверждающие документы. И здесь поможет бухгалтерская справка. Например, если у вас есть договор, который позволяет оценить сумму расхода, и расход реально осуществлен, то в бухучете отразите расход на основании бухгалтерской справки. А после поступления документов при необходимости уточните его сумму.

Внимание! Включать какие-либо затраты в налоговые расходы на основании одной лишь бухгалтерской справки рискованно.

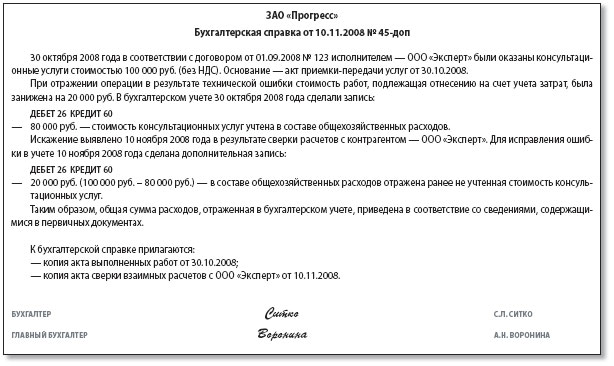

Пример. Учет расходов без оригиналов документов

В собственности у ООО "Деловой мир" находится нежилое помещение. Договор с коммунальными службами от 01.01.2010 N 1 предусматривает ежемесячное внесение коммунальных платежей в размере 7800 руб. в том числе НДС - 1190 руб. Акты и счета-фактуры на коммунальные услуги приходят со значительным опозданием (в несколько месяцев).

Для признания в учете коммунальных платежей в тех месяцах, когда документы не пришли, бухгалтер составляет бухгалтерскую справку. Поскольку, как говорилось выше, учитывать расходы на основании только бухгалтерской справки рискованно, то для целей налогообложения прибыли в налоговом учете коммунальные платежи не признаются. Они будут включены в состав расходов в том периоде, когда будут получены оригиналы документов. Аналогичный подход действует и для получения вычета по НДС. То есть вы примете НДС к вычету в том периоде, когда будут получены оригиналы счетов-фактур.

ООО "Деловой мир" 31 мая 2010 г.

Акт и счет-фактура по коммунальным услугам за май 2010 г. отсутствуют. В бухгалтерском учете сделаны следующие проводки на основании договора от 01.01.2010 N 1.

В налоговом учете стоимость коммунальных услуг не учитывается. НДС по коммунальным услугам будет принят к вычету при поступлении счетов-фактур.

Еще одну ситуацию, когда для подтверждения может использоваться бухгалтерская справка, предложил Минфин России. Он указал, что в случае, когда в уставный капитал передаются основные средства, по которым отсутствуют счета-фактуры, в книге продаж можно зарегистрировать справку бухгалтера, в которой будет отражена сумма НДС, исчисленная с остаточной (балансовой) стоимости основных средств (без учета переоценки), передаваемых в качестве вклада в уставный капитал.

Бухгалтерские справки помогут вам зафиксировать какие-либо факты и расчеты, подтвердить свою позицию в споре с налоговиками, и, в общем-то, их составление не займет много времени.

Как исправить первичный учетный документ

Применение универсального передаточного документа

Как проверить подлинность больничного листа

Сроки хранения документов

Первичка 2013: обязательные и рекомендуемые формы, использование документов

О восстановлении НДС с выданных авансов * 22 июл 2013. Бухгалтерская справка, Счёт-фактура от подрядчика. Мы не исключаем использование рискованного варианта восстановления НДС.Особые случаи учета НДС (примеры) * 20 дек 2012. Из доходов контрагента удержите НДС проводкой. (20 000 руб. х 18%) — начислен НДС на доходы арендодателя (на основании справки бухгалтера);. Случаи восстановления НДС установлены налоговым. 2.1.1. Что такое освобождение от обязанностей. * Практическое пособие по НДС скачать бесплатно с последними. См. образец выписки из бухгалтерского баланса. справку о выручке, где указывают общую сумму выручки без НДС за три месяца. восстановления суммы НДС.Внесение изменений в книгу покупок и книгу продаж - Audit-it.ru * 11 окт 2012. Согрина Т. C. ведущий консультант по бухгалтерскому учету и налогообложению. (в том числе НДС – 18 000 руб.). Данные суммы налога подлежат восстановлению в случае, если. Эта справка может выглядеть следующим образом (образец составления документа приведен здесь).Acsour - Порядок восстановления НДС при переходе на УСН * 2 п. 3 ст. 170 организация обязана восстановить «входной» НДС при дальнейшем. Сумму налога необходимо закрепить в бухгалтерской справке. Налоговые вычеты по НДС. Восстановление НДС с объектов. * 31 янв 2013. Восстановление НДС с объектов недвижимости. в книге продаж регистрируется бухгалтерская справка-расчет суммы налога на. Как вести книгу продаж | iBuh | Бухгалтерия - первый портал. * 5 дек 2012. Компании, являющиеся плательщиками НДС, должны вести книгу продаж. Делать это. Форма и порядок ведения книги продаж утверждены. бухгалтерские справки-расчеты при восстановлении налога в порядке. 1С Бухгалтерия 8 редакция 2.0 - Поступление основного. * При проведении документ в бухгалтерском учете примет к вычету НДС по авансу. Пример заполнения Бухгалтерской справки для начисления лизингового. 170 НК РФ, подлежит восстановлению соответствующая сумма НДС. Налог. Бухгалтерия, налоги, налоговые новости, бухгалтерский и. * Больше налоговики не будут принимать бумажные декларации по НДС. для отчета 2 НДФЛ 2013: НДФЛ, Новая форма 2-НДФЛ (Справка о доходах).Развитие справок-расчетов в * 21 янв 2014. В бухгалтерском и налоговом учете все операции должны. 3.0) возможности формирования справок-расчетов расширены, в их состав. Пример расчета НДС \ Консультант Плюс * Статьи, комментарии, ответы на вопросы: Пример расчета НДС. Форма: Бухгалтерская справка-расчет (восстановление НДС) (образец заполнения)Бланки, формы, образцы документов * Бухгалтерская отчетность организаций (за исключением кредитных организаций. Налог на прибыль организаций. Налог на имущество организаций. НДС. Форма 0503110 "Справка по заключению счетов бюджетного учета отчетного. Примерная форма ходатайства о восстановлении срока подачи. Основные средства предприятия - бухгалтерский учет * Бухгалтерский учет выбытия основных средств. ремонт — частичная разборка объекта и восстановление изношенного;. на инвентарных карточках учета основных средств (форма ОС-6). Налог на добавленную стоимость по счету-фактуре проектной организации (18%). 19. Бухгалтерская справка.Восстановление НДС | Рубрика | Журнал «Главбух» * Ликвидация недостроя: как отстоять расходы и вычеты по НДС. в налоговом и бухгалтерском законодательстве, которые вступят в силу с 2015 года. Форма: Бухгалтерская справка-расчет (восстановление НДС. * Форма: Бухгалтерская справка-расчет (восстановление НДС) (образец заполнения) (Подготовлен для системы КонсультантПлюс, 2014) скачать. Порядок применения бухгалтерских справок в бухгалтерском и. * С помощью бухгалтерской справки вы обоснуете внесение исправлений. Если организацией выявлена ошибка, влияющая на исчисление НДС. Налоговая отчетность по НДС: в преддверии изменений… * 26 ноя 2012. Именно восстановления, а не корректировки. Начиная с 1 июля 2012 года плательщик НДС может включить на основании бухгалтерской справки в. Единая форма налоговой декларации плательщиками НДС. Раздельный учет НДС | Возмещение НДС | Статьи | Журнал. * 10 авг 2012. Порядок организации и ведения раздельного учета по НДС. Расчет всех этих показателей отразите в бухгалтерской справке. НДС, которая приходится на 20 процентов товаров, нужно будет восстановить.Публикации * 1 апр 2012. Как восстановить НДС, ранее правомерно принятый к вычету по. графы книги продаж заполняются на основании справки бухгалтера.Последний долг по НДС новоиспеченного упрощенца. Статьи за. * 5 дек 2012. Восстановить НДС нужно по всем товарам, материалам. в книге продаж нужно зарегистрировать справку бухгалтера, а расчет НДС.

Скорость: 7074 Kb/s

При передаче имущества в уставный капитал другой организации у бухгалтера передающей компании может возникнуть непредвиденная проблема. Как оформить восстановление НДС по объекту, который был приобретен так давно, что счет-фактура по нему отсутствует, поскольку истек срок хранения этого документа? Минфин России считает, что в таком случае в книге продаж можно зарегистрировать справку бухгалтера. Обратите внимание, что налог надо восстановить по ставке, действовавшей на момент применения вычета.

Письмо Минфина России от 20.05.08 № 03-07-09/10

МИНФИН ПРЕДЛОЖИЛ ОТСТУПИТЬ ОТ ПРАВИЛ

В комментируемом письме специалисты финансового ведомства предложили вариант заполнения книги продаж при восстановлении НДС в следующей ситуации. Компания передает основное средство в уставный капитал другой организации. Соответственно НДС, ранее принятый к вычету по этому объекту, нужно восстановить (подп. 1 п. 3 ст. 170 НК РФ), а сумму налога отразить в книге продаж, на основании которой заполняется декларация по НДС. Однако у компании отсутствует счет-фактура по передаваемому оборудованию, поскольку срок хранения данного документа истек.

Как в этом случае заполнить книгу продаж? Ведь порядок ее ведения (Утвержден постановлением Правительства РФ от 2 декабря 2000 г. № 914 (в новой редакции опубликован в «ДК» № 11, 2006).) предписывает, что в случае восстановления НДС при передаче имущества в уставный капитал другой компании в книге продаж нужно зарегистрировать счет-фактуру, по которому налог ранее был принят к вычету.

Минфин России пришел к выводу, что, если отсутствует счет-фактура, запись в книге продаж можно сделать на основании бухгалтерcкой справки.

Заметим, что рассмотренная ситуация довольно распространена, поскольку период полезного использования большинства основных средств намного больше срока хранения первичных документов и счетов-фактур (см. справку «Сколько времени хранится счет-фактура»).

ПО КАКОЙ СТАВКЕ ВОССТАНАВЛИВАТЬ НАЛОГ

Специалисты финансового ведомства ответили еще на один вопрос: по какой ставке нужно восстановить налог? Ответ такой: нужно брать ставку НДС, которая действовала на дату применения вычета.

С того момента как начала действовать глава 21 НК РФ, ставка НДС менялась один раз: с 2004 года она составляет 18 процентов вместо прежних 20 процентов. Поэтому при восстановлении налога по объектам, приобретенным до 2004 года, нужно применять ставку НДС 20 процентов, а после 2004 года - 18 процентов.

ЗАО «Магнат» в июне 2008 года передало технологическое оборудование в уставный капитал вновь созданной организации - ООО «Производитель». Оборудование было приобретено и поставлено на учет в 2001 году. Его первоначальная стоимость составляла 10 000 000 руб. Срок полезного использования - 10 лет. Начисленная амортизация - 7 000 000 руб.

В 2007 году ЗАО «Магнат» приняло решение об уничтожении первичных документов и счетов-фактур, которые хранились в компании более пяти лет. Для этих целей была создана комиссия, которая составила опись документов и соответствующий акт об их уничтожении.

В связи с отсутствием требуемого счета-фактуры бухгалтер рассчитала сумму восстановленного НДС в бухгалтерской справке.

Сумма налога составила 600 000 руб. (3 000 000 руб. * 20%). На основании бухгалтерской справки была сделана запись в книге продаж.

СКОЛЬКО ВРЕМЕНИ ХРАНИТСЯ СЧЕТ-ФАКТУРА

Срок хранения документов, необходимых для расчета налогов, составляет четыре года (подп. 8 п. 1 ст. 23, подп. 5 п. 3 ст. 24 НК РФ). «Первичка» должна оставаться в организации не менее пяти лет (п. 1 ст. 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). На первый взгляд получается, что счета-фактуры нужно беречь четыре года. Ведь этот документ необходим исключительно для расчета НДС. И к первичным документам бухгалтерского учета счет-фактура не относится.

Однако это не так. Существует Перечень типовых управленческих документов, образующихся в деятельности организации, с указанием сроков их хранения (утв. Росархивом 6 октября 2000 г.). В этом перечне счета-фактуры отнесены к первичным документам с пятилетним сроком хранения. Поэтому мы рекомендуем сохранять счета-фактуры не менее пяти лет

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

В КАКИХ СЛУЧАЯХ И КАК ОФОРМЛЯТЬ БУХГАЛТЕРСКУЮ СПРАВКУ (СПРАВКУ-РАСЧЕТ)?Что такое бухгалтерская справка (справка-расчет)

Бухгалтерская справка - это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете ч. 1 ст. 9 Закона N 402-ФЗ, ст. 313 НК РФ .

Бухгалтерская справка-расчет является разновидностью бухгалтерской справки и отличается от нее только тем, что содержит расчет какого-либо показателя, который должен быть отражен в учете.

Кто и когда составляет бухгалтерскую справку (справку-расчет)

Бухгалтерскую справку оформляет единолично бухгалтер организации, когда выполняется любое из двух условий:

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено. Например, при исправлении ошибок в бухучете, в т.ч. сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

2) для учета какой-либо операции (события) на основании имеющихся первичных документов необходимо провести дополнительные расчеты. В этом случае оформляется бухгалтерская справка-расчет. Например, в ней может приводиться расчет:

- суммы НДС, восстанавливаемого при передаче ОС в уставный капитал;

- первоначальной стоимости ОС, складывающейся из нескольких видов затрат;

Важно! Нельзя заменять бухгалтерской справкой документы, в составлении которых кроме бухгалтера должны участвовать и другие лица, в т.ч. контрагенты вашей организации. Например, акт о приемке поступивших без документов товаров и т.п.

По какой форме составлять бухгалтерскую справку (справку-расчет)

Обязательная для применения форма бухгалтерской справки нормативно не установлена. Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике ч. 4 ст. 9 Закона N 402-ФЗ. При этом форма справки должна содержать все реквизиты, обязательные для первичного документа ч. 2 ст. 9 Закона N 402-ФЗ .

Образец оформления бухгалтерской справки-расчета при восстановлении НДС с остаточной стоимости ОС

Образец оформления бухгалтерской справки-расчета при восстановлении НДС с остаточной стоимости ОС

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Справка-расчет, которая поможет вам правильно восстановить принятый к вычету НДС

В какой ситуации выручит:Справка поможет, если ваша компания перестает

использовать имущество в деятельности, облагаемой НДС.

В чем часто ошибаются:Бывает, что налог восстанавливают не по тем ставкам, по которым он изначально был принят к вычету.

Когда понадобится документ

Восстанавливать НДС приходится тогда, когда имущество, предназначенное для деятельности, облагаемой этим налогом, перестает в ней использоваться. Конкретные ситуации перечислены в пункте 3 статьи 170 Налогового кодекса РФ. Прежде всего это случаи, когда компания:

- начинает использовать имущество в необлагаемых операциях, перечисленных в кодексе;

- переходит на "упрощенку" или ЕНВД;

- получает освобождения от НДС;

- делает вклад имущества в уставной капитал другой организации.

Если ваша компания на "упрощенке"

Обязанность восстановить НДС у вас может появиться, только если вы перешли на "упрощенку" с обычной системы налогообложения.

О необходимости восстанавливать НДС в данных ситуациях кодекс говорит четко.

Кроме того, есть еще неоднозначные случаи. Например, когда имущество перестает участвовать в деятельности, облагаемой НДС, по причине порчи, хищения или морального износа. Тут чиновники также настаивают на том, чтобы НДС был восстановлен

Общество с ограниченной ответственностью "Агат"

115648, г. Москва, Волоколамское шоссе, д. 115, корп. 4

ИНН 7714284568, КПП 771401001

сумм НДС, которые нужно восcтановить

С 1 января 2011 года ООО "Агат" переходит на упрощенную систему налогообложения. Поэтому по состоянию на последнее число последнего налогового периода по НДС - 31 декабря - компания восстанавливает следующие суммы входного налога, ранее принятые к вычету.

Осторожно! НДС нужно восстанавливать по той ставке, по которой он принимался к выче ту.

( письма Минфина Росси от 1 ноября 2007 г. № 03-07-15/175, от 14 августа 2008г. № 03-07-15/120, письмо УФНС России по г. Москве от 25 ноября 2009 г. № 16-15/123920.1). Но кодекс не предусматривает обязанности восстанавливать НДС при списании недоамортизированного или украденного имущества. И суды во всех спорах поддерживают налогоплательщиков. Есть на эту тему и решение Высшего арбитражного суда РФ - 23 октября 2006 г. № 10652/06.

Таким образом, при недостатке или хищении имущества вы вправе не восстанавливать НДС, ранее принятый к вычету. Но если спора с налоговиками хотите избежать - тогда поступайте в соответствии с требованиями Минфина России.

Чтобы восстановить НДС, нужно прежде рассчитать его сумму. Ее как раз фиксируют в справке-расчете.

Как составить документ

Унифицированной формы справки-расчета нет, поэтому разрабатывают ее компании самостоятельно. Главное не забывать обязательных реквизитах. Это название компании и документа, дата, когда он составлен, содержание операции, ее измерители, а также должность и подпись ответственного лица. Кроме того, в справке нужно указать всю информацию, необходимую для расчета налога. За образец предлагаем взять пример документа указанного выше в рамке.

День, которым нужно датировать справку-расчет, зависит от причины, по которой вы ее составляете. Если имущество вы передаете в уставный капитал либо решили восстановить НДС по недостающим или испорченным ценностям, то делать это нужно в тот день, когда имущество списывают с баланса (подп.2 п. 3 ст. 170 Налогового кодекса РФ).

Если вы начинаете пользоваться освобождением по НДС, то восстановить налог и, соответственно, оформить справку-расчет нужно в последний день последнего налогового периода по НДС (п. 8 ст. 145 Налогового кодекса РФ). Например, освобождение вы применяете с 1 октября 2010 года. Значит, налог нужно восстановить 30 сентября 2010 года. Аналогичный порядок действует и когда компания переходит на упрощенную систему или начинает платить единый налог на вмененный доход. Здесь налог также восстанавливают последним днем последнего налогового периода по НДС (подп. 2 п. 3 ст. 170 Налогового кодекса РФ).

Теперь разберемся с тем, какие именно суммы нужно восстанавливать.

Если речь идет о материалах или товарах - это полная сумма НДС, ранее принятая к вычету, При этом будьте внимательны со ставками налога. Возможно, по одним товарам налог на добавленную стоимость составил 10 процентов, а по другим - 18 процентов. Нужно восстанавливать именно ту сумму, которую вы ранее приняли к вычету.

Теперь что касается основных средств и нематериальных активов. Здесь налог нужно восстановить с остаточной стоимости объектов. И определяют ее по данным бухгалтерского учета.

Таким образом, для того чтобы составить справку-расчет, вам потребуется следующая информация.

1. Остаточная стоимость основных средств и нематериальных активов. Ее вы определяете на основании дебетовых остатков по счетам 01 "Основные средства" и 04 "Нематериальные активы" и кредитовых остатков по счетам 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов".

2. Покупная стоимость товарно-материальных ценностей. Здесь вы берете информацию со счетов 10 "Материалы" и 41 "Товары". В расчете участвуют только те ценности, которые не списаны в производство или на реализацию.

3. Ставка налога на добавленную стоимость, по которой налог был возмещен из бюджета при покупке имущества. Для этого нужно поднять те счета-фактуры, которые были получены от поставщиков.

На основании всех этих данных составьте справку-расчет (стоимость имущества умножается на ставку налога).

О чем еще надо позаботиться

Важная деталь. В налоговом учете восстановленный налог не включается в первоначальную стоимость ценностей, а относится на текущие расходы.

В бухучете компании восстановленный налог вы списываете на расходы по текущий деятельности. При расчете налога на прибыль сумму НДС учитываете как прочие расходы ( ст. 264 кодекса). Такой порядок изложен в пункте 3 статьи 170 Налогового кодекса РФ.

Исключением является лишь случай, когда вы передаете имущество в уставной капитал. Здесь НДС нужно начислять в бюджет без списания на расходы, поскольку другая сторона примет этот налог к вычету (подп.1 п. 3 ст. 170 Налогового кодекса РФ).

Восстановленную сумму налога вы отражаете в книге продаж. Для этого фиксируйте в ней те счета-фактуры, по которым налог принимался к вычету.

Исключение - передача имущества в уставной капитал. Здесь восстановленный налог нужно указать в первичных учетных документах, которыми оформляется передача (акт № ОС-1, накладная на отпуск материалов и т.п.)

Если в бумагах не будет выделена сумма восстановленного НДС, компания, принимающая имущество, не сможет поставить налог к вычету.

Что касается декларации по НДС, то в ней восстановленные суммы нужно показать в разделе 3 "Расчет сумм налога, подлежащих уплате в бюджет. " по строке 090.

В заключение отметим, что есть еще одна ситуация, когда кодекс предписывает восстановить НДС. И случай этот довольно распространенный: покупатель перечисляет аванс поставщику, принимает НДС с предоплаты к вычету, а потом (получив товар) восстанавливает его (подп. 3 п. 3 ст. 170 Налогового кодекса РФ).

Здесь покупатель восстанавливает именно ту сумму, которая прежде была принята к вычету. И основанием служит счет-фактура поставщика, выписанный на сумму аванса. Составлять справку-расчет не нужно.

Главное, о чем важно помнить

1. Чтобы восстановить НДС, нужно стоимость имущества умножить на ту ставку налога, по которой налог был принят к вычету при покупке. Именно эту сумму отражают в справке-расчете.

2. При передаче имущества в уставной капитал на восстановленный НДС выписывают счет-фактуру. А сам налог надо указать в первичных учетных документах.

3. При освобождении от НДС, переходе на "упрощенку" или ЕНВД налог восстанавливается в последнем налоговом периоде, предшествующем переходу.

Автор: Nalivajko на 3:48

При восстановлении НДС, порядок заполнения книги продаж таков: по общему правилу, восстановленную сумму налога отражают в книге продаж (п. 14 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Основанием для отражения восстановленного налога в книге продаж являются счета-фактуры, по которым входной НДС был принят к вычету.

Так, в пункте 14 раздела II сказано, что при восстановлении в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, сумм налога на добавленную стоимость, принятых к вычету налогоплательщиком в порядке, предусмотренном главой 21 Налогового кодекса Российской Федерации, счета-фактуры, на основании которых суммы налога приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

В графе 7 книги указывается – наименование покупателя согласно счету-фактуре. По счету-фактуре на восстановление покупателем является Ваша организация. Следовательно, в книге продаж в графе 7 будет указано наименование Вашей организации. Никаких исключений при такой восстановлении приложение 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 не содержит.

Обоснование данной позиции приведено ниже в материалах Системы Главбух vip – версия

Рекомендация:Как восстановить входной НДС, ранее принятый к вычету

Восстановленную сумму налога отразите в книге продаж (п. 14 раздела II приложения 5 кпостановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Основанием для отражения восстановленного налога в книге продаж являются счета-фактуры, по которым входной НДС был принят к вычету. Если счета-фактуры отсутствуют (например, истек срок их хранения), записи в книге продаж можно сделать на основании бухгалтерской справки. В ней должен быть приведен расчет суммы НДС, подлежащей восстановлению.

Кроме того, бухгалтерская справка-расчет является основанием для отражения в книге продаж сумм НДС, восстановленного в соответствии с пунктом 6 статьи 171 Налогового кодекса РФ (абз. 3 п. 14 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).

Для расчета используйте ставки НДС, действовавшие на момент применения налоговых вычетов. Такие разъяснения даны в письме Минфина России от 20 мая 2008 г. № 03-07-09/10 .

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.