Рейтинг: 4.9/5.0 (1833 проголосовавших)

Рейтинг: 4.9/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

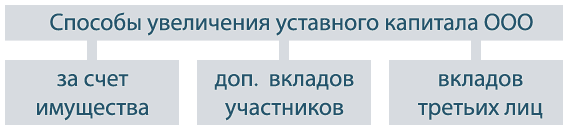

Участники (участник) общества вправе принять решение об увеличении уставного капитала за счет собственного имущества организации. Такое решение может быть принято:

Решение об увеличении уставного капитала общества оформите соответственно:

Решение об увеличении уставного капитала общества за счет его имущества может быть принято только на основании данных бухгалтерской отчетности за год, предшествующий году принятия такого решения.

Это следует из пункта 2 статьи 17, пункта 1 статьи 18, подпункта 2 пункта 2 статьи 33, пункта 6 статьи 37 и статьи 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Будьте внимательны: все ООО, в том числе с единственным участником, обязаны заверить у нотариуса принятое решение об увеличении уставного капитала. Таковы требования пункта 3 статьи 17 Закона от 8 февраля 1998 г. № 14-ФЗ (письмо ФНС России от 24 февраля 2016 г. № ГД-3-14/743@).

Источники увеличения УКИсточниками увеличения уставного капитала за счет имущества могут быть:

При увеличении уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех его участников. При этом размеры самих долей участников не меняются. На действительную стоимость долей участников увеличение уставного капитала общества также не влияет.

Сумма, на которую увеличивается уставный капитал, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда организации.

Такие правила установлены в абзаце 2 пункта 2 статьи 14, пунктах 2 и 3 статьи 18 Закона от 8 августа 1998 г. № 14-ФЗ.

Пример, как определить номинальную стоимость долей участников и максимальной суммы, на которую может быть увеличен уставный капитал общества за счет его собственного имущества

Размер уставного капитала организации составляет 100 000 руб. из которых первый участник оплатил 80 000 руб. (размер его доли – 80% уставного капитала), а второй участник – 20 000 руб. (размер его доли – 20% уставного капитала). Резервного фонда организация не имеет.

За предшествующий год стоимость чистых активов организации составила 300 000 руб.

Действительная стоимость долей участников общества составляет:

– первого участника – 240 000 руб. (300 000 × 80%);

– второго участника – 60 000 руб. (300 000 × 20%).

В текущем году организация приняла решение об увеличении уставного капитала за счет нераспределенной прибыли прошлых лет на 100 000 руб. Данная сумма не превышает разницу между стоимостью чистых активов и суммой уставного капитала общества (100 000 руб. < (300 000 руб. – 100 000 руб.)).

После увеличения уставный капитал организации равен 200 000 руб. (100 000 руб. + 100 000 руб.).

Номинальная стоимость долей участников общества увеличилась пропорционально и составила:

– 160 000 руб. (80 000 руб. + 100 000 руб. × 80%) – у первого участника;

– 40 000 руб. (20 000 руб. + 100 000 руб. × 20%) – у второго участника.

Размеры долей участников общества остались прежними:

– 80 процентов (160 000 руб. 200 000 руб. × 100%) – доля первого участника;

– 20 процентов (40 000 руб. 200 000 руб. × 100%) – доля второго участника.

Действительная стоимость долей участников общества также не изменилась: 240 000 руб. – у первого и 60 000 руб. – у второго.

Внесение изменений в уставПри увеличении уставного капитала в устав организации нужно внести изменения. Решение о внесении изменений в устав принимает общее собрание участников (единственный учредитель). Изменения нужно зарегистрировать в налоговой инспекции. Это предусмотрено пунктом 4 статьи 12, статьями 13, 39 Закона от 8 февраля 1998 г. № 14-ФЗ, статьей 2 Закона от 8 августа 2001 г. № 129-ФЗ, абзацем 2 пункта 1 Положения, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. № 506.

Документы на госрегистрацию подайте в течение месяца со дня принятия решения об увеличении уставного капитала.

Заявление о госрегистрации изменений в уставе должно подписать лицо, которое осуществляет функции единоличного исполнительного органа общества (например, генеральный директор). В заявлении подтверждается, что увеличение уставного капитала произведено в соответствии с требованиями законодательства.

Это прописано в пункте 4 статьи 18 Закона от 8 февраля 1998 г. № 14-ФЗ.

За госрегистрацию изменений в уставе нужно заплатить госпошлину (ст. 3 Закона от 8 августа 2001 г. № 129-ФЗ, подп. 1, 3 п. 1 ст. 333.33 НК РФ). Ее размеры приведены в таблице .

БухучетВ бухучете увеличение уставного капитала отразите на дату госрегистрации изменений, внесенных в устав организации. Связано это с тем, что сумма отраженного в бухучете уставного капитала должна соответствовать его размеру, зафиксированному в учредительных документах организации (письмо Минфина России от 21 марта 2007 г. № 07-05-12/03).

В зависимости от источника увеличения уставного капитала сделайте в учете проводку:

– отражено увеличение уставного капитала за счет средств добавочного капитала общества;

– отражено увеличение уставного капитала за счет средств нераспределенной прибыли общества.

Госпошлину за регистрацию изменений в уставе включите в состав прочих расходов (п. 11 ПБУ 10/99). На сумму уплаченной госпошлины сделайте в учете записи:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– перечислена госпошлина в бюджет;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– отнесена на прочие расходы стоимость госпошлины.

Пример увеличения уставного капитала за счет средств добавочного капитала организации. Решение об увеличении уставного капитала принято общим собранием участников. У общества два участника – российские организации

Размер уставного капитала ООО «Торговая фирма "Гермес"» составляет 300 000 руб. из которых первый участник оплатил 180 000 руб. (размер его доли – 60% уставного капитала), а второй участник – 120 000 руб. (размер его доли – 40% уставного капитала).

5 сентября протоколом общего собрания участников утверждено решение об увеличении уставного капитала за счет добавочного капитала организации, ранее сформированного в результате дооценки основных средств, на 200 000 руб. Эта сумма не превышает разницу между стоимостью чистых активов и суммой уставного капитала общества. Резервного фонда организация не создавала.

3 октября «Гермес» подал документы на госрегистрацию изменений в уставе организации. За подачу заявления о госрегистрации организация оплатила госпошлину в размере 800 руб.

8 октября увеличение уставного капитала организации было зарегистрировано.

После увеличения уставный капитал организации составил 500 000 руб. (300 000 руб. + 200 000 руб.).

Номинальная стоимость долей участников общества увеличилась пропорционально и составила:

– 300 000 руб. (180 000 руб. + 200 000 руб. × 60%) – у первого участника;

– 200 000 руб. (120 000 руб. + 200 000 руб. × 40%) – у второго участника.

Размеры долей участников общества остались прежними:

– 60 процентов (300 000 руб. 500 000 руб. × 100%) – доля первого участника;

– 40 процентов (200 000 руб. 500 000 руб. × 100%) – доля второго участника.

Бухгалтер организации сделал в учете следующие проводки.

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

Дебет 83 Кредит 80

– 200 000 руб. – отражено увеличение уставного капитала за счет добавочного капитала организации;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

С суммы разницы между первоначальной и новой номинальной стоимостью долей участников – физических лиц, которая образовалась в результате увеличения уставного капитала, нужно удержать НДФЛ (п. 19 ст. 217, ст. 209, п. 1 ст. 210, п. 1 ст. 226 НК РФ).

Пример увеличения уставного капитала за счет средств нераспределенной прибыли организации. Решение об увеличении уставного капитала принято единственным учредителем – физическим лицом

5 сентября единственным учредителем ООО «Торговая фирма "Гермес"» А.В. Львовым (он же является генеральным директором организации) принято решение об увеличении уставного капитала общества за счет нераспределенной прибыли прошлых лет на 100 000 руб.

Эта сумма не превышает разницу между стоимостью чистых активов и суммой уставного капитала общества. Резервного фонда организация не создавала.

3 октября «Гермес» подал документы на госрегистрацию изменений в уставе организации. За подачу заявления о госрегистрации организация оплатила госпошлину в размере 800 руб.

8 октября увеличение уставного капитала организации было зарегистрировано.

В октябре Львову была начислена зарплата. Прав на вычеты по НДФЛ у сотрудника нет. НДФЛ с суммы увеличения номинальной стоимости доли Львова в уставном капитале общества удерживается на общих основаниях.

Бухгалтер организации сделал в учете следующие проводки.

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

Дебет 84 Кредит 80

– 100 000 руб. – отражено увеличение уставного капитала за счет нераспределенной прибыли общества;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

НДФЛ с суммы увеличения номинальной стоимости доли Львова в уставном капитале общества бухгалтер удержал в момент выплаты зарплаты за октябрь:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 13 000 руб. (100 000 руб. × 13%) – удержан НДФЛ.

При увеличении уставного капитала за счет имущества общества налоговая база по налогу на прибыль у организации не возрастает. В результате такой операции никакой экономической выгоды и, соответственно, налогооблагаемых доходов организация не получает (ст. 41 НК РФ).

В то же время у организаций – участников ООО при увеличении номинальной стоимости долей возникает внереализационный доход (сумма увеличения). С такого дохода необходимо заплатить налог на прибыль по ставке 20 процентов (п. 1 ст. 284 НК РФ). Минфин России пояснил, что льгота, предусмотренная подпунктом 15 пункта 1 статьи 251 Налогового кодекса РФ для участников акционерных обществ, в данном случае не применяется (письмо от 25 августа 2011 г. № 03-03-06/1/518).

Ситуация: нужно ли удержать налог на прибыль из доходов участника – иностранной организации, которые он получил из-за того, что уставный капитал увеличили за счет собственного имущества ?

При увеличении уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех его участников. При этом размеры самих долей не меняются.

При выплате доходов иностранным организациям, не имеющим в России постоянных представительств, российские организации признаются налоговыми агентами по налогу на прибыль . В этом случае налогом на прибыль облагаются доходы, полученные от российской организации.

Это следует из пункта 4 статьи 286, пункта 1 статьи 309, пункта 1 статьи 310 Налогового кодекса РФ.

При увеличении уставного капитала за счет имущества общества никаких выплат иностранной организации-участнику не происходит. В то же время увеличивается номинальная стоимость доли участника в уставном капитале общества. В этом случае доходом является сумма такого увеличения.

Законодательство не содержит норм, исключающих такие суммы из состава налогооблагаемых доходов. Такая норма предусмотрена только для акционерных обществ (подп. 15 п. 1 ст. 251 НК РФ).

В связи с этим при увеличении уставного капитала ООО у участника возникает внереализационный доход в размере увеличения номинальной стоимости его доли в уставном капитале общества. В этом случае организация должна выступить в качестве налогового агента и удержать налог на прибыль.

Такой вывод следует из писем Минфина России от 30 мая 2013 г. № 03-03-06/1/19742, от 9 ноября 2011 г. № 03-03-06/1/732, от 12 марта 2010 г. № 03-04-06/2-30.

Совет. есть аргументы, позволяющие не удерживать налог на прибыль из доходов участника – иностранной организации, которая не осуществляет деятельность в России через постоянное представительство, полученных им при увеличении номинальной стоимости доли в уставном капитале общества. Они заключаются в следующем.

Доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). При увеличении уставного капитала за счет имущества организации размер долей участников и объем их прав не изменяется (п. 3 ст. 18 Закона от 8 февраля 1998 г. № 14-ФЗ). То есть экономической выгоды и, соответственно, налогооблагаемого дохода у иностранной организации-участника при таком увеличении не возникает.

Налогооблагаемый доход у иностранного участника может возникнуть, например, при дальнейшей продаже своей доли в уставном капитале (ст. 41, подп. 5 п. 1 ст. 309 НК РФ).

Следовательно, сумма разницы между новой и первоначальной номинальной стоимостью долей иностранного участника при расчете налога на прибыль не учитывается. Ранее такую же точку зрения высказывали и представители налоговой службы (см. например, письмо УФНС России по г. Москве от 30 июня 2005 г. № 20-12/46422). Однако с выходом более поздних писем финансового ведомства руководствоваться этими разъяснениями организации не стоит. При проверке налоговая инспекция может не согласиться с таким подходом. Тогда свою позицию организации придется отстаивать в суде.

В арбитражной практике есть пример судебного решения, принятого в пользу организации (см. например, постановление ФАС Поволжского округа от 16 февраля 2009 г. № А65-11409/2006).

Сумму госпошлины, уплаченную за внесение изменений в устав, включите в состав прочих расходов (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686). При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

УСНДля организаций, применяющих упрощенку, увеличение уставного капитала за счет имущества общества не влияет на налоговую базу по единому налогу, поскольку фактически организация не получает никаких доходов. В то же время при увеличении номинальной стоимости долей у организаций-участников ООО возникает внереализационный доход (сумма увеличения). Минфин России пояснил, что льгота, предусмотренная подпунктом 15 пункта 1 статьи 251 Налогового кодекса РФ для участников акционерных обществ, в данном случае не применяется (письмо от 25 августа 2011 г. № 03-03-06/1/518).

Организации, которые платят единый налог с разницы между доходами и расходами, могут включить в состав расходов сумму госпошлины, уплаченную за регистрацию изменений в уставе (подп. 22 п. 1 ст. 346.16 НК РФ). Сделать это нужно в момент перечисления госпошлины в бюджет (п. 2 ст. 346.17 НК РФ).

ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому увеличение уставного капитала за счет имущества общества на расчет налоговой базы не влияет.

ОСНО и ЕНВДПоскольку уплата госпошлины за регистрацию изменений в уставе одновременно связана с деятельностью организации на общей системе налогообложения и с деятельностью, облагаемой ЕНВД, сумму сбора нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Подробнее об этом см. Как по налогу на прибыль учесть расходы при совмещении ОСНО с ЕНВД .

В расходы по налогу на прибыль включите только сумму госпошлины, относящуюся к деятельности организации на общей системе налогообложения (подп. 1 п. 1 ст. 264 НК РФ).

Решение

единственного участника общества с ограниченной ответственностью об увеличении уставного капитала общества за счет дополнительного вклада участника общества

(Применяется с 1 июля 2009 г.)

Внимание! Настоящая форма разработана с учетом изменений. внесенных в Федеральный закон от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью", вступающих в силу с 1 июля 2009 г.

г. [ вписать нужное ]

[ число, месяц, год ]

Я, [ фамилия, имя, отчество ], [ паспортные данные ], являясь единственным участником Общества, руководствуясь статьями 17. 19 Федерального закона "Об обществах с ограниченной ответственностью", принял следующие решения:

1. Увеличить уставный капитал Общества с [ сумма цифрами и прописью ] рублей до [ сумма цифрами и прописью ] рублей за счет дополнительного вклада единственного участника Общества [ Ф. И. О. участника ] в размере [ размер вклада ] руб.

Номинальная стоимость доли единственного участника Общества увеличивается на сумму, равную стоимости его дополнительного вклада.

Дополнительный вклад должен быть внесен в течение [ срок ] со дня принятия настоящего решения.

2. Внести в Устав Общества изменения, связанные с увеличением уставного капитала Общества.

Уведомить регистрирующий орган об увеличении уставного капитала Общества и номинальной стоимости доли единственного участника Общества путем направления заявления о внесении соответствующих изменений в Единый государственный реестр юридических лиц.

Примерная форма решения единственного участника общества с ограниченной ответственностью об увеличении уставного капитала общества за счет дополнительного вклада участника общества. Применяется с 1 июля 2009 г.

Разработана: Компания "Гарант", август 2009 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

В ООО наш капитал составляет 10 тыс. руб. Х отим увеличить уставный капитал. прибавив к нему стоимость оборудования. О борудование было приобретено в марте 2013 года. Н ужно его учитывать с учетом амортизации?

ОтветТакая обязанность законодательно не установлена, а подробный порядок увеличения уставного капитала за счет собственного имущества ООО содержится в материалах Системы Главбух версия для коммерческих организаций

Рекомендация:Как оформить и отразить в бухучете и при налогообложении увеличение уставного капитала за счет собственного имущества в ООО

Решение об увеличении УК

Участники (участник) общества вправе принять решение об увеличении уставного капитала за счет собственного имущества организации. Такое решение может быть принято:*

– общим собранием участников (если у общества более одного участника). В этом случае решение принимается большинством (не менее 2/3) голосов (если уставом общества не установлено иное соотношение);

– единственным учредителем (участником).

Решение об увеличении уставного капитала общества за счет его имущества может быть принято только на основании данных бухгалтерской отчетности за год, предшествующий году принятия такого решения*.

Это следует из подпункта 1 пункта 3 статьи 91 Гражданского кодекса РФ, пункта 2 статьи 17, пункта 1 статьи 18, подпункта 2 пункта 2 статьи 33, пункта 6 статьи 37 и статьи 39 Закона от 8 февраля 1998 г. № 14-ФЗ*.

Источники увеличения УК

Источниками увеличения уставного капитала за счет имущества могут быть:*

– добавочный капитал общества;

– нераспределенная прибыль прошлых лет;

– фонды, создаваемые обществом в соответствии с уставом (например, фонд развития).

При увеличении уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех его участников. При этом размеры самих долей участников не меняются. На действительную стоимость долей участников увеличение уставного капитала общества также не влияет*.

Сумма, на которую увеличивается уставный капитал, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда организации*.

Такие правила установлены в абзаце 2 пункта 2 статьи 14, пунктах 2 и 3 статьи 18 Закона от 8 августа 1998 г. № 14-ФЗ*.

Пример определения номинальной стоимости долей участников и максимальной суммы, на которую может быть увеличен уставный капитал общества за счет его собственного имущества *

Размер уставного капитала организации составляет 100 000 руб. из которых первый участник оплатил 80 000 руб. (размер его доли – 80% уставного капитала), а второй участник – 20 000 руб. (размер его доли – 20% уставного капитала). Резервного фонда организация не имеет.

За предшествующий год стоимость чистых активов организации составила 300 000 руб.

Действительная стоимость долей участников общества составляет:

– первого участника – 240 000 руб. (300 000 ? 80%);

– второго участника – 60 000 руб. (300 000 ? 20%).

В текущем году организация приняла решение об увеличении уставного капитала за счет нераспределенной прибыли прошлых лет на 100 000 руб. Данная сумма не превышает разницу между стоимостью чистых активов и суммой уставного капитала общества (100 000 руб.

В соответствии с пп. 2 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон об ООО) увеличение размера уставного капитала относится к компетенции общего собрания общества. В случае, если ООО состоит из одного участника, то вопрос про изменение уставного капитала принимается им единолично и оформляется в письменном виде.

Содержание решения единственного участника ОООВ шапке документа указывается его название, номер, место и дата составления. Затем необходимо указать данные единственного участника, которые будут различаться в зависимости от того, каким правовым статусом он обладает (физическое или юридическое лицо). После этого прописывается решение об увеличении уставного капитала.

В нем нужно указать:

В случае увеличения в денежной форме сумма переводится на счет Общества, при внесении имуществом передача оформляется актом приема-передачи.

Особенности увеличения уставного капиталаСрок внесения вклада составляет два месяца со дня принятия решения единственного участника об увеличении уставного капитала. Иной срок может быть предусмотрен в Уставе. (абз. 2 п. 1 ст. 19 Закона об ООО).

При увеличении уставного капитала за счет вкладов третьих лиц необходимо принять решение о принятии их в Общество в соответствии с абз. 4 п. 2 ст. 19 Закона об ООО. Номинальная стоимость доли третьего лица не должна быть больше его вклада. Срок его внесения составляет шесть месяцев со дня принятия решения.

С данным документом рекомендуем посмотреть:

Единственный участник (далее - Общество) -. ОГРН. ИНН. КПП. в лице . года рождения, паспорт . выдан . код подразделения. зарегистрированный (ая) по адресу. действующего(ей) на основании

Решил:Увеличить уставной капитал Общества с ( ) руб. до ( ) руб. за счет внесения дополнительного вклада единственного участника Общества, с общей стоимостью дополнительного вклада в размере руб.

Дополнительный вклад вносится денежными средствами в срок до г. путем перечисления их на расчетный счет Общества.

После внесения дополнительного вклада, номинальная стоимость доли единственного участника увеличивается на сумму, равную стоимости дополнительного вклада.

Итоги внесения дополнительного вклада утверждаются решением единственного участника Общества не позднее месяца со дня окончания срока внесения.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

1. Общее собрание участников общества большинством не менее двух третей голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества, может принять решение об увеличении уставного капитала общества за счет внесения дополнительных вкладов участниками общества. Таким решением должна быть определена общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Указанное соотношение устанавливается исходя из того, что номинальная стоимость доли участника общества может увеличиваться на сумму, равную или меньшую стоимости его дополнительного вклада.

Каждый участник общества вправе внести дополнительный вклад, не превышающий части общей стоимости дополнительных вкладов, пропорциональной размеру доли этого участника в уставном капитале общества. Дополнительные вклады могут быть внесены участниками общества в течение двух месяцев со дня принятия общим собранием участников общества решения, указанного в абзаце первом настоящего пункта, если уставом общества или решением общего собрания участников общества не установлен иной срок.

Не позднее месяца со дня окончания срока внесения дополнительных вкладов общее собрание участников общества должно принять решение об утверждении итогов внесения дополнительных вкладов участниками общества и о внесении в устав общества, утвержденный учредителями (участниками) общества, изменений, связанных с увеличением размера уставного капитала общества. При этом номинальная стоимость доли каждого участника общества, внесшего дополнительный вклад, увеличивается в соответствии с указанным в абзаце первом настоящего пункта соотношением.

(в ред. Федеральных законов от 30.12.2008 N 312-ФЗ. от 29.06.2015 N 209-ФЗ )

(см. текст в предыдущей редакции )

Абзацы четвертый - пятый утратили силу с 1 июля 2009 года. - Федеральный закон от 30.12.2008 N 312-ФЗ.

(см. текст в предыдущей редакции )

2. Общее собрание участников общества может принять решение об увеличении его уставного капитала на основании заявления участника общества (заявлений участников общества) о внесении дополнительного вклада и (или), если это не запрещено уставом общества, заявления третьего лица (заявлений третьих лиц) о принятии его в общество и внесении вклада. Такое решение принимается всеми участниками общества единогласно.

В заявлении участника общества и в заявлении третьего лица должны быть указаны размер и состав вклада, порядок и срок его внесения, а также размер доли, которую участник общества или третье лицо хотели бы иметь в уставном капитале общества. В заявлении могут быть указаны и иные условия внесения вкладов и вступления в общество.

Одновременно с решением об увеличении уставного капитала общества на основании заявления участника общества или заявлений участников общества о внесении им или ими дополнительного вклада должно быть принято решение о внесении в устав общества, утвержденный учредителями (участниками) общества, изменений в связи с увеличением уставного капитала общества, а также решение об увеличении номинальной стоимости доли участника общества или долей участников общества, подавших заявления о внесении дополнительного вклада, и в случае необходимости решение об изменении размеров долей участников общества. Такие решения принимаются всеми участниками общества единогласно. При этом номинальная стоимость доли каждого участника общества, подавшего заявление о внесении дополнительного вклада, увеличивается на сумму, равную или меньшую стоимости его дополнительного вклада.

(в ред. Федеральных законов от 30.12.2008 N 312-ФЗ. от 29.06.2015 N 209-ФЗ )

(см. текст в предыдущей редакции )

Одновременно с решением об увеличении уставного капитала общества на основании заявления третьего лица или заявлений третьих лиц о принятии его или их в общество и внесении вклада должны быть приняты решения о принятии его или их в общество, о внесении в устав общества, утвержденный учредителями (участниками) общества, изменений в связи с увеличением уставного капитала общества, об определении номинальной стоимости и размера доли или долей третьего лица или третьих лиц, а также об изменении размеров долей участников общества. Такие решения принимаются всеми участниками общества единогласно. Номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна быть больше стоимости его вклада.

(в ред. Федеральных законов от 30.12.2008 N 312-ФЗ. от 29.06.2015 N 209-ФЗ )

(см. текст в предыдущей редакции )

Внесение дополнительных вкладов участниками общества и вкладов третьими лицами должно быть осуществлено не позднее чем в течение шести месяцев со дня принятия общим собранием участников общества предусмотренных настоящим пунктом решений.

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции )

Абзац утратил силу с 1 июля 2009 года. - Федеральный закон от 30.12.2008 N 312-ФЗ.

(см. текст в предыдущей редакции )

2.1. Заявление о государственной регистрации предусмотренных настоящей статьей изменений в уставе общества, утвержденном учредителями (участниками) общества, должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа общества. В заявлении подтверждается внесение в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами. В течение трех лет с момента государственной регистрации соответствующих изменений в уставе общества, утвержденном учредителями (участниками) общества, участники общества солидарно несут при недостаточности имущества общества субсидиарную ответственность по его обязательствам в размере стоимости невнесенных дополнительных вкладов.

(в ред. Федерального закона от 29.06.2015 N 209-ФЗ)

(см. текст в предыдущей редакции )

Указанное заявление и иные документы для государственной регистрации предусмотренных настоящей статьей изменений в связи с увеличением уставного капитала общества, увеличением номинальной стоимости долей участников общества, внесших дополнительные вклады, принятием третьих лиц в общество, определением номинальной стоимости и размера их долей и в случае необходимости с изменением размеров долей участников общества, а также документы, подтверждающие внесение в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами, должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества в соответствии с пунктом 1 настоящей статьи либо внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений.

Для третьих лиц такие изменения приобретают силу с момента их государственной регистрации.

В случае, если общество действует на основании типового устава, в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества в соответствии с пунктом 1 настоящей статьи либо внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений общество сообщает в орган, осуществляющий государственную регистрацию юридических лиц, в порядке, установленном федеральным законом о государственной регистрации юридических лиц, об увеличении уставного капитала общества, а также об увеличении номинальной стоимости долей участников общества, внесших дополнительные вклады, о принятии третьих лиц в общество, об определении номинальной стоимости и размера их долей и при необходимости об изменении размеров долей участников общества.

(абзац введен Федеральным законом от 29.06.2015 N 209-ФЗ)

(п. 2.1 введен Федеральным законом от 30.12.2008 N 312-ФЗ)

2.2. В случае несоблюдения сроков, предусмотренных абзацем третьим пункта 1. абзацем пятым пункта 2 и пунктом 2.1 настоящей статьи, увеличение уставного капитала общества признается несостоявшимся.

(п. 2.2 введен Федеральным законом от 30.12.2008 N 312-ФЗ)

3. Если увеличение уставного капитала общества не состоялось, общество обязано в разумный срок вернуть участникам общества и третьим лицам, которые внесли вклады деньгами, их вклады, а в случае невозврата вкладов в указанный срок также уплатить проценты в порядке и в сроки, предусмотренные статьей 395 Гражданского кодекса Российской Федерации.

Участникам общества и третьим лицам, которые внесли неденежные вклады, общество обязано в разумный срок вернуть их вклады, а в случае невозврата вкладов в указанный срок также возместить упущенную выгоду, обусловленную невозможностью использовать внесенное в качестве вклада имущество.

4. По решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

(п. 4 введен Федеральным законом от 27.12.2009 N 352-ФЗ)

Здравствуйте, принять такое решение, оформить форму 13001 и подать сведения в налоговую.

Статья 18.

Увеличение уставного капитала общества за счет его имущества

1.Увеличение уставного капитала общества за счет его имущества осуществляется по решению общего собрания участников общества, принятому большинством не менее двух третей голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества.

Решение об увеличении уставного капитала общества за счет имущества общества может быть принято только на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течение которого принято такое решение.

2.Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

3.При увеличении уставного капитала общества в соответствии с настоящей статьей пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей.

4.Заявление о государственной регистрации изменений, вносимых в устав общества в связи с увеличением уставного капитала общества, должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа общества. В заявлении подтверждается соблюдение обществом требований пунктов 1 и 2 настоящей статьи.

Данное заявление и иные документы для государственной регистрации изменений, вносимых в устав общества в связи с увеличением уставного капитала общества, а также изменений номинальной стоимости долей участников общества должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения об увеличении уставного капитала общества за счет его имущества.

Такие изменения приобретают силу для третьих лиц с момента их государственной регистрации.

02 Сентября 2013, 16:26

Уточнение клиентаХотелось бы четки алгоритм:

1. Заполнить такую-то форму

2. Приложить такие-то документ

3. Оплатить долю в таком-то размере

4. Взять справку об уплате

5. может заверить у нотариуса?

6. Отнести в ифнс.

Что бы я смог заказать документ на этом сервисе и пойти с ним в ИФНС.

02 Сентября 2013, 16:29

Есть вопрос к юристу?

Если у Вас Общество с ограниченной ответственностью, то Вам необходимо определиться будет увеличиваться УК за счет имущества общества или путем дополнительного вклада. Если за счет имущества, то решение принимаеться на основании данных бухгалтерии.

Если в виде вклада, то необходимо определиться в какой форме Вы хотите сделать дополнительный вклад в уставной капитал: в виде оборудования, денежных средств. Далее необходимо подготовить и подписать соответствующее решение, в котором указать в какой срок, в какой форме и на какую сумму будет вноситься вклад. Внести вклад и зарегистрировать изменения в налоговой путем подачи соответствующего заявления.

02 Сентября 2013, 16:27

Уточнение клиентаХочу повысить УК за счет денежных средств, что бы на них приобрести продукцию для реализации

02 Сентября 2013, 16:31

Для этого необходимо принять соответствующее решение, определив за счет чего вы будете увеличивать УК (за счет дополнительного вклада имуществом/денежными средствами, за счет не распределенной прибыли). Оформить данное решение письменно (решением учредителя, участника). Внести изменения в Устав. Соответственно внести увеличение. Зарегистрировать данные изменения в налоговом органе. В налоговый орган подается:

1. заявление по форме 14001 (заверяется у нотариуса).

2. решение об увеличении УК (1 экз.)

3. изменения в Устав (2 экз.)

4. квитанция об плате гос.пошлины.

02 Сентября 2013, 16:28

Вы своим единоличным решением принимаете указанное решение

и прикладываете к решению проект изменений в устав

оплачиваете 800 р. пошлины

заверяете форму 13001 у нотариуса и с этими документами едете в налоговую.

02 Сентября 2013, 16:31

Алексей, добрый день! Если Вы будете увеличивать уставной капитал Общества не за счет имущества Общества, а за счет дополнительного вклада, то просто пишите решение о том, что Вы, являясь единственным участником Общества приняли решение увеличить уставной капитал общества путем внесения в него дополнительного вклада в такой-то сумме. Если за счет имущества третьих лиц — это, не должно противоречить уставу Общества. Если Вы увеличиваете уставной капитал за счет имущества Общества, то в законе об ООО есть обязательные условия:

— решение об увеличении уставного капитала общества за счет имущества общества может быть принято только на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течение которого принято такое решение;

- сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Делаете новую редакцию устава общества с измененным размером уставного капитала, сшиваете.

Потом подаете в регистрирующий орган копию устава и установленной формы заявление о государственной регистрации изменений, вносимых в устав общества в связи с увеличением уставного капитала общества. Заявление должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа общества (генеральным директором). В заявлении подтверждается соблюдение обществом указанных выше требований, если уставной капитал увеличивался за счет имущества общества.

02 Сентября 2013, 16:34

Если цель повышения УК — только наличие денежных средств у общества для приобретения продукции для последующей реализации, то для этого вовсе не обязательно увеличивать уставный капитал и проходить всю сложную процедуру.

Для этого достаточно оформить договор займа между собой — участником Общества и самим обществом и передать деньги обществу по договору займа.

02 Сентября 2013, 16:34

Уточнение клиентаХотелось бы именно увеличить сумму уставного капитала, она сейчас составляет 10 т.р. Займ организации с моей стороны в данном случее не приемлем. Спасибо

02 Сентября 2013, 16:37

За счет чего будет производиться увеличение вашего Уставного капитала?

1)За счет имущества Общества;

2)За счет внесения дополнительных вкладов Участников Общества;

3)За счет вкладов третьих лиц, принимаемых в Общество.

Скидываю Вам полезную ссылку юридического агенства которые на своем сайте подробно разместили информацию и описали все возможные варианты(один из трех)а именно что требуется сделать чтобы повысить уставной капиталл своей компании.

Выбрав один из трех вариантов — на последующем этапе указано какой пакет документов необходимо сформировать на регистрацию увеличения уставного капиталла компании, а также есть ссылки на данные формы документов.

02 Сентября 2013, 16:36

Данный вопрос регулируется ФЗ «Об обществах с ограниченной ответственностью»:

Статья 17. Увеличение уставного капитала общества

1. Увеличение уставного капитала общества допускается только после его полной оплаты.

Ст. 19 вышеназванного закона:

Общее

собрание участников общества может принять решение об увеличении его

уставного капитала на основании заявления участника общества (заявлений

участников общества) о внесении дополнительного вклада и (или), если это

не запрещено уставом общества, заявления третьего лица (заявлений

третьих лиц) о принятии его в общество и внесении вклада. Такое решение

принимается всеми участниками общества единогласно. В

заявлении участника общества и в заявлении третьего лица должны быть

указаны размер и состав вклада, порядок и срок его внесения, а также

размер доли, которую участник общества или третье лицо хотели бы иметь в

уставном капитале общества. В заявлении могут быть указаны и иные

условия внесения вкладов и вступления в общество. Одновременно

с решением об увеличении уставного капитала общества на основании

заявления участника общества или заявлений участников общества о

внесении им или ими дополнительного вклададолжно быть принято решение о

внесении в устав общества изменений в связи с увеличением уставного

капитала общества. а также решение об увеличении номинальной стоимости

доли участника общества или долей участников общества, подавших

заявления о внесении дополнительного вклада, и в случае необходимости

решение об изменении размеров долей участников общества. Такие решения

принимаются всеми участниками общества единогласно. При этом номинальная

стоимость доли каждого участника общества, подавшего заявление о

внесении дополнительного вклада, увеличивается на сумму, равную или

меньшую стоимости его дополнительного вклада.

Внесение дополнительных вкладов участниками общества и вкладов третьими

лицами должно быть осуществлено не позднее чем в течение шести месяцев

со дня принятия общим собранием участников общества предусмотренных

настоящим пунктом решений.

Заявление о государственной регистрации предусмотренных настоящей

статьей изменений в уставе общества должно быть подписано лицом,

осуществляющим функции единоличного исполнительного органа общества. В

заявлении подтверждается внесение в полном объеме участниками общества

дополнительных вкладов или вкладов третьими лицами.

Указанное заявление и иные

документы для государственной регистрации предусмотренных настоящей

статьей изменений в связи с увеличением уставного капитала общества,

увеличением номинальной стоимости долей участников общества, внесших

дополнительные вклады, принятием третьих лиц в общество, определением

номинальной стоимости и размера их долей и в случае необходимости с

изменением размеров долей участников общества, а также документы,

подтверждающие внесение в полном объеме участниками общества

дополнительных вкладов или вкладов третьими лицами, должны быть

представлены в орган, осуществляющий государственную регистрацию

юридических лиц, в течение месяца со дня принятия решения об утверждении

итогов внесения дополнительных вкладов участниками общества в

соответствии с пунктом 1 настоящей статьи либо внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений.

Таким образом, Вам нужно написать заявление о внесении вклада. Далее подписать решение ООО о внесении в устав изменений. В тчеение 6-ти месяцев с даты подписания этого решения внести вклад.

Далее подать заявление о государственной регистрации изменений в уставе в налоговый орган. Налоговый орган, который занимается регистрацией юридических лиц, внесет изменения об увеличении уставного капитала в устав.

02 Сентября 2013, 16:39

14001 не предусматривает увеличение капитала.