Рейтинг: 4.5/5.0 (1921 проголосовавших)

Рейтинг: 4.5/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Решение об утверждении годовой отчетности образец

После составления отчетности и проведения аудита ее должны утвердить владельцы фирмы (участники или акционеры).

Если предприятие обязано проводить аудит своей отчетности, то годовой отчет нужно заверить у аудитора или аудиторской фирмы.

Порядок утверждения отчетности должен быть прописан в учредительных документах фирмы. Он зависит от организационно-правовой формы предприятия (общество с ограниченной ответственностью, акционерное общество и т.д.).

Как утвердить отчетность в ООО

Если ваша фирма зарегистрирована как общество с ограниченной ответственностью, то годовую бухгалтерскую отчетность нужно утвердить на общем собрании участников (учредителей). Такое собрание проводят не реже одного раза в год в сроки, установленные уставом фирмы. Причем его нельзя провести ранее двух и позднее четырех месяцев после окончания финансового года (ст.34 Федерального закона от 8 февраля 1998 года №14-ФЗ «Об обществах с ограниченной ответственностью»).

О том, что фирма проводит собрание, нужно не позднее чем за 30 дней до его проведения уведомить каждого участника (учредителя). Для этого им направляют заказное письмо. В нем указывают место, дату, время проведения собрания, а также предлагаемую повестку дня.

Если в обществе больше 15 участников, то бухгалтерскую отчетность должна проверить ревизионная комиссия (ревизор). Общее собрание не может утвердить отчетность без заключения комиссии или ревизора. Проверяющим отчетность ревизорам необходимо представить все документы, связанные с деятельностью фирмы. Главный бухгалтер и другие работники фирмы обязаны давать им необходимые письменные или устные пояснения.

Решение об утверждении отчетности оформляют на основании протокола общего собрания участников. Специального бланка для такого протокола нет. Поэтому его оформляют в произвольной форме.

Как правило, в протоколе указывают:

· Место, дату и время проведения общего собрания

· Фамилии председателя и секретаря собрания

· Фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале

· Решения. принятые на собрании.

1. Утверждение бухгалтерской отчетности общества за 2008 год.

2. Распределение прибыли, полученной в 2008 году.

1. Утвердить бухгалтерскую отчетность за 2008 год в составе следующих форм:

-Бухгалтерский баланс (форма №1)

-отчет о прибылях и убытках (форма № 2)

-отчет об изменениях капитала (форма № 3)

-Отчет о движении денежных средств (форма № 4)

- Приложение к бухгалтерскому балансу (форма № 5)

2. Прибыль, полученную ООО «Волна» в 2008 году в сумме 100 000 рублей, распределить в 2009 году пропорционально долям участников в уставном капитале общества.

Подскажите плиз примерный образец решения об утверждении годовой отчетности и распределении прибыли. Учредитель один.

Ну тут все просто - в решении так просто и написать Я Иванов И.И. учредитель ООО Ромашка решил:

1. Утвердить годовую бухгалтерскую отчетность: баланс от 18.01.09. отчет о прибылях и убытках от 18.01.09 и т.д.

2. Чистую прибыль в сумме 100000 руб направить на создание резервного фонда на ремонт оборудования.

3. Чистую прибыль в сумме 300000 руб. направить на выплату дивидендов единственному учредителю Иванову И.И. выплату произвести до 01.05.09.

4. Чистую прибыль в сумме 500000 руб. не распределять.

Решение вступает в силу с момента подписания, контроль за его исполнением поручаю директору Петрову П.П.

Как-то так, пункт про Петрова конечно не обязательный, просто ведь не сам учредитель будет переводить дивиденды, а ну как забудут их выплатить )))).

Еще такой вопрос. Понятно что отчетность утверждается после 31 марта и до 30 апреля где-то.

Не обязательно, как готова так и утверждается.

А если само решение о распределении этой прибыли приняли только счас, или точнее только счас решили получить - это будет два отдельных решения, или все равно все в одно вписать?

Вы говорите о прибыли за 2008 год? Т.е. за прошлый период? Решение о прибыли учредитель может принять в любое время это его право а не обязанность. Можно на каждую выплату (по мере хотения учредителя и возможности) отдельное решение принимать, а можно сразу принять решение, а выплачивать постепенно, как в решении напишете так и будет.

Об утверждении формы отчетности N 1-аудит (годовая) "Отчет аудиторской фирмы (аудитора) о предоставленных аудиторских услугах" и Инструкции по ее составлениюАУДИТОРСЬКА ПАЛАТА УКРАЇНИ

РІШЕННЯвід 28 січня 2010 року N 210/12

Про затвердження форми звітності N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані аудиторські послуги" та Інструкції щодо її складанняІз змінами і доповненнями, внесеними

рішеннями Аудиторської палати України

від 23 грудня 2010 року N 224/8 ,

від 5 липня 2012 року N 252/12 ,

від 2 жовтня 2012 року N 258/3 ,

від 26 вересня 2013 року N 279/8

2. Затвердити Інструкцію щодо складання звітності за формою N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані послуги" (додається).

4. Направити форму звітності N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані послуги" та Інструкцію щодо її складання до Державного комітету статистики України на погодження.

5. Секретаріату АПУ після погодження Державним комітетом статистики України форми звітності N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані послуги" та Інструкції щодо її складання забезпечити оприлюднення цього рішення.

Решение общего собрания участников об утверждении годовых отчетовВ соответствии с подп. 5 п. 1 ст. 23 Налогового кодекса РФ не позднее 31 марта необходимо сдать бухотчетность за год в налоговую, органы статистики и учредителям. Такую отчетность необходимо утвердить и дату утверждения проставить в специальной графе бухгалтерского баланса (форма 1 утв. приказом Минфина России от 22.07.03 67н). В ООО утверждение годовых отчетов и годовых бухгалтерских балансов - это исключительная компетенция общего собрания участников (п. 2 ст. 33 Федерального закона от 08.02.98 14-ФЗ).

Чтобы собрание участников было легитимным, его необходимо провести не ранее двух и не позднее четырех месяцев после окончания очередного финансового года.

Решение об утверждении бухгалтерской отчетности образец

Годовая бухгалтерская отчетность должна быть утверждена в порядке, который установлен учредительными документами организации (п. 2 ст. 15 Закона «О бухгалтерском учете», п.86 Положения по ведению бухгалтерского учета).

Утверждение бухгалтерской отчетности АО

Утверждение годовой бухгалтерской отчетности акционерного общества, а также распределение прибыли (покрытие убытков) общества и объявление дивидендов по результатам финансового года относятся к компетенции общего собрания акционеров (подп. 11 п. 1 ст. 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Годовое общее собрание акционеров должно проводиться не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Закона № 208-ФЗ), то есть в период с 1 марта по 30 июня года, следующего за отчетным.

За 30 дней до даты проведения годового собрания акционеров годовой отчет АО должен быть предварительно утвержден советом директоров (наблюдательным советом) общества (п. 4 ст. 88 Закона № 208-ФЗ).

За 20 дней до проведения общего собрания акционеров годовую бухгалтерскую отчетность вместе с аудиторским заключением и заключением ревизионной комиссии необходимо представить для ознакомления лицам, которые имеют право на участие в общем собрании акционеров (п. 3 ст. 52 Закона № 208-ФЗ).

Утверждение бухгалтерской отчетности ООО

Утверждение годовой бухгалтерской отчетности общества с ограниченной ответственностью, распределение прибыли между участниками находится в компетенции общего собрания участников (п. 2 ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года, то есть в период с 1 марта по 30 апреля года, следующего за отчетным.

За 30 дней до проведения общего собрания участников общества годовой отчет общества с аудиторским заключением и заключением ревизионной комиссии должен быть представлен участникам общества.

Так как годовую бухгалтерскую отчетность за 2006 год необходимо утвердить и представить в налоговые органы и органы статистики до 31 марта 2007 года, получается, что годовое собрание акционеров или годовое собрание участников должно быть проведено организацией в марте 2008 года.

Руководитель организации должен представить собственникам отчет о результатах работы за год. Этот отчет включает в себя баланс, отчет о прибылях и убытках, другие формы отчетности, аудиторское заключение. Собственники утверждают отчет и принимают решение о распределении полученной прибыли.

Решение общего собрания акционеров или общего собрания участников, которое фиксируется в протоколе, не должно противоречить уставу общества (п. 2 ст. 11 Закона № 208-ФЗ). В противном случае решение собрания будет признано недействительным.

Отражение в бухгалтерском учете и отчетности решения общего собрания собственников

После проведения годового общего собрания акционеров или общего собрания участников на основании протокола в бухгалтерском учете организации делаются соответствующие записи.

Решение собственников о распределении прибыли или покрытии убытков отчетного года - это факт хозяйственной деятельности организации, который имеет место не в отчетном, а в следующем году. Поэтому отражать в бухгалтерском учете решения общего собрания акционеров или общего собрания собственников нужно в следующем отчетном периоде.

Обратимся к положению по бухгалтерскому учету «События после отчетной даты» (ПБУ 07/98), утвержденному приказом Минфина РФ от 25 ноября 1998 г. № 56н.

Объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год является событием после отчетной даты (п.

3 ПБУ 07/98). Такого вида события должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом никаких записей в бухгалтерском учете делать не нужно (п. 10 ПБУ 07/98).

При отражении в бухгалтерском учете результатов решения общего собрания акционеров или общего собрания собственников нужно датировать проводки той датой, когда был утвержден протокол собрания.

Несмотря на то, что в пункте 3 ПБУ 07/98 речь идет только об объявлении годовых дивидендов, на наш взгляд, к событиям после отчетной даты можно отнести и решение собственников об источнике покрытия убытков отчетного года или прошлых периодов. Следовательно, указанные события также следует раскрыть в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках.

Приказом Минфина РФ от 31 декабря 2004 г. № 135н внесены изменения в Указания о порядке составления и представления бухгалтерской отчетности, утвержденные приказом Минфина РФ от 23 июля 2003 г. № 67н.

В частности, исключен пункт 14, в котором говорилось о том, что в годовом бухгалтерском балансе необходимо отразить решение собственников о распределении прибыли и покрытии убытков. Для этого необходимо было корректировать статьи «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)».

На основании этого положения бухгалтер делал корректировку показателей по счетам 75, 82, 84 с итогов собрания акционеров. Теперь такая надобность отпала. Никакие изменения в данные бухгалтерского учета вносить не нужно.

Образец решения Ед.учредителя - Решение о распределении прибыли

Может, у кого есть образец решения Единственного участника ООО об утверждении итогов деятельности за год, о нераспределении прибыли по итогам года (дивиденды не выплачивались) - все осталось на Обществе.

Примерно это будет указано так:

1. Утвердить годовой отчет, годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках Общества по итогам 2012 года,

2. Прибыль в размере ____ руб. по итогам 2012 года не распределять.

И вопрос на засыпку:

1. Какой пункт Закона, гласит о невозможности использовании прибыли участника по своему усмотрению кроме распределения на дивиденды, никак не найду?

2. Получается прибыль общества нельзя направить:

на развитие Общества

на резервный фонд имущества Общества

на резервный фонд предстоящих отпусков

После составления отчетности и проведения аудита ее должны утвердить владельцы фирмы (участники или акционеры).

Если предприятие обязано проводить аудит своей отчетности, то годовой отчет нужно заверить у аудитора или аудиторской фирмы.

Порядок утверждения отчетности должен быть прописан в учредительных документах фирмы. Он зависит от организационно-правовой формы предприятия (общество с ограниченной ответственностью, акционерное общество и т.д.).

Как утвердить отчетность в ООО

Если ваша фирма зарегистрирована как общество с ограниченной ответственностью, то годовую бухгалтерскую отчетность нужно утвердить на общем собрании участников (учредителей). Такое собрание проводят не реже одного раза в год в сроки, установленные уставом фирмы. Причем его нельзя провести ранее двух и позднее четырех месяцев после окончания финансового года (ст.34 Федерального закона от 8 февраля 1998 года №14-ФЗ «Об обществах с ограниченной ответственностью»).

О том, что фирма проводит собрание, нужно не позднее чем за 30 дней до его проведения уведомить каждого участника (учредителя). Для этого им направляют заказное письмо. В нем указывают место, дату, время проведения собрания, а также предлагаемую повестку дня.

Если в обществе больше 15 участников, то бухгалтерскую отчетность должна проверить ревизионная комиссия (ревизор). Общее собрание не может утвердить отчетность без заключения комиссии или ревизора. Проверяющим отчетность ревизорам необходимо представить все документы, связанные с деятельностью фирмы. Главный бухгалтер и другие работники фирмы обязаны давать им необходимые письменные или устные пояснения.

Решение об утверждении отчетности оформляют на основании протокола общего собрания участников. Специального бланка для такого протокола нет. Поэтому его оформляют в произвольной форме.

Как правило, в протоколе указывают:

· Место, дату и время проведения общего собрания

· Фамилии председателя и секретаря собрания

· Фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале

· Решения. принятые на собрании.

1. Утверждение бухгалтерской отчетности общества за 2008 год.

2. Распределение прибыли, полученной в 2008 году.

1. Утвердить бухгалтерскую отчетность за 2008 год в составе следующих форм:

-Бухгалтерский баланс (форма №1)

-отчет о прибылях и убытках (форма № 2)

-отчет об изменениях капитала (форма № 3)

-Отчет о движении денежных средств (форма № 4)

- Приложение к бухгалтерскому балансу (форма № 5)

2. Прибыль, полученную ООО «Волна» в 2008 году в сумме 100 000 рублей, распределить в 2009 году пропорционально долям участников в уставном капитале общества.

Составление, утверждение и предоставление бухгалтерской отчетности Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже. Подобные работыНазначение и состав годовой бухгалтерской отчетности и требования, предъявляемые к ней. Экономическая характеристика предприятия. Порядок составления годовой бухгалтерской отчетности. Учетная политика предприятия. Порядок формирование отчетности.

курсовая работа [71,1 K], добавлена 22.01.2009

Понятие, основные требования, предъявляемые к составлению годовой бухгалтерской отчетности и правила ведения бухгалтерского учета. Учетная политика ООО "АВРОРА". Предложения по улучшению показателей отчетности предприятия и контролю за их достоверностью.

курсовая работа [898,0 K], добавлена 13.06.2013

Сущность, характеристики и требования, предъявляемые к бухгалтерской (финансовой) отчетности, ее состав и правила предоставления. Составление аудиторского заключения: форма документа, содержание и виды. Международные стандарты бухгалтерской отчетности.

курсовая работа [40,6 K], добавлена 18.12.2012

Основные понятия формирования бухгалтерской отчетности, общие требования к ее составлению. Порядок формирования бухгалтерской отчетности. Содержание бухгалтерского баланса и оценка его статей. Направления реформирования российского бухгалтерского учета.

курсовая работа [71,9 K], добавлена 06.06.2011

Требования, правила и методологические особенности составления бухгалтерской (финансовой) отчетности. Составление бухгалтерской отчетности на примере ООО "Технопарк". Анализ финансового состояния предприятия. Основные формы бухгалтерской отчетности.

курсовая работа [659,5 K], добавлена 16.02.2015

Сущность и назначение бухгалтерского учета основные требования к ведению учета. Характеристика нормативных документов бухгалтерской отчетности. Анализ построения отчетности на ООО "Томский картон" характеристика финансовой деятельности предприятия.

курсовая работа [39,7 K], добавлена 05.03.2015

Понятие бухгалтерской отчетности предприятия. Ее состав, значение и требования к составлению. Раскрытие понятия и экономического содержания баланса как основной формы бухгалтерской отчетности. Расчет показателей финансовой устойчивости предприятия.

курсовая работа [76,9 K], добавлена 15.01.2012

Понятие, значение бухгалтерской отчетности и её пользователи, порядок составления. Требования к информации, формируемой в бухгалтерской отчетности. Нормативные документы, ее регулирующие. Значение бухгалтерского баланса и отдельных форм отчетности.

курсовая работа [50,3 K], добавлена 06.12.2013

Система учетных данных. Процесс бухгалтерского учета. Основные требования, предъявляемые к составлению бухгалтерской отчетности. Содержание и формы бухгалтерского баланса. Отчет о прибылях и убытках, об изменениях капитала, о движении денежных средств.

курсовая работа [92,1 K], добавлена 29.10.2011

Содержание и составление бухгалтерской отчетности. Основные требования, предъявляемые к составлению отчетности. Характеристики основных форм отчетности. Учетные процедуры для составления бухгалтерской отчетности. Круг пользователей.

дипломная работа [134,3 K], добавлена 08.06.2007

Глава I. Теоретическая часть

1. Понятие бухгалтерской отчетности

2. Требования к составлению бухгалтерской отчетности

3. Требования к утверждению бухгалтерской отчетности

4. Предоставления бухгалтерской отчетности

Глава II. Практическая часть

2.1 Бухгалтерский баланс

2.2 Отчет о прибылях и убытках

2.3 Отчет об изменениях капитала

2.4 Отчет о движении денежных средств

Глава III. Предложения по совершенствованию годовой бухгалтерской отчетности

Список используемой литературы

Бухгалтерская отчетность - система показателей, отражающая имущественное положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Бухгалтерская отчетность формируется на основе данных бухгалтерского учета (статья 13 Закон № 129-ФЗ).

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами, независимо от форм собственности. Невозможна работа организации без сдачи отчетности в конце отчетного периода. В связи с этим для написания курсовой работы выбрана тема «Составление, утверждение я и представление бухгалтерской отчетности».

Актуальность данной темы бесспорна, поскольку бухгалтерская отчетность отражает имущественное положение организации, а также финансовые результаты ее деятельности, кроме того, по закону в конце отчетного периода бухгалтерскую отчетность организации обязаны предоставить.

Цель написания курсовой работы проанализировать составление, утверждение, а также порядок ее представления

Главной задачей бухгалтерской отчетности является представление достоверной и полной информации о финансовом положении организации, ее финансовых результатах и изменениях в финансовом положении.

Для того чтобы проанализировать тему необходимо поставить задачи. Необходимо:

раскрыть понятие «бухгалтерская отчетность»

рассмотреть требования, предъявляемые к составлению бухгалтерской отчетности

рассмотреть требования к утверждению бухгалтерской отчетности

рассмотреть порядок ее представления

а также обобщить собранный материал и показать применение этих знаний на практике

Предметом исследования является состав бухгалтерской отчетности, а объектом - организация ОАО «АВА-Казань».

1. Понятие бухгалтерской отчетности

Бухгалтерская отчетность представляет собой систему показателей отражающей результаты хозяйственной деятельности организации за отчетный период.

В Российской практике она составляется в форме таблице. В международной практике принята свободная форма (не табличная) составления отчетности.

Бухгалтерская отчетность дает возможность определить итог работ отдельных предприятий, а также по отраслям экономики.

Показатели отчетности используют как сами предприятия для контроля за выполнением производственным и финансовым планом для финансового анализа, выявлением положительных и отрицательных сторон деятельности за отчетный период и выявлением внутренних резервов для улучшения работы предприятия.

Отчетность предприятий классифицируется по разным признакам:

1. По видам, различают:

2. По периодичности, различают:

- промежуточную (месяц, квартал, полугодие, 9 месяцев)

- годовую (по результатам работы за год)

3. По степени обобщения отчетных данных, различают:

- первичную (составляется индивидуально для каждого предприятия)

- сводную (составляется для группы предприятий, которые входят в финансово-промышленные группы)

- консолидированную (составляется головной организацией имеющей дочерние фирмы)

Бухгалтерская отчетность является завершающим этапом учетного процесса и неотъемлемым элементом всей системы бухгалтерского учета.

Бухгалтерская отчетность в настоящее время является важным средством управлением предприятия, т.к. она позволяет провести финансовый анализ хозяйственной деятельности. На основе анализа финансовой отчетности руководство предприятия может оценить финансовое и имущественное состояние предприятия, его платежеспособности, финансовую устойчивость на будущее, оценить финансовый результат действия и принять соответствующие управленческие решения для улучшения основных показателей деятельности предприятия на будущее.

В состав бухгалтерской отчетности входят следующие документы: 1. Бухгалтерский баланс 2. Отчет о прибылях и убытках 3. Отчет об изменениях капитала 4. Отчет о движении денежных средств 5. Отчет о целевом использование полученных средств (для общественных организаций и объединений не осуществляющих, кроме выбывшего имущества, оборотов по продаже товаров).

Для коммерческих организаций помимо 1-4 пункта еще составляется пояснение к бухгалтерскому балансу и отчету о прибылях и убытках. Эти пояснения могут быть оформлены либо в табличной форме, либо в текстовой форме. Это предоставляется на усмотрение предприятия.

Формы бухгалтерской отчетности утверждены приказом Минфина России от 2 июля 2010 г. № 66н. Они содержат показатели, отражающие финансовое и имущественное положение организации.

В составе промежуточной отчетности составляется бухгалтерский баланс и Отчет о прибылях и убытках. Остальные формы нужно составлять только по итогам года. Такой порядок следует из пункта 49 ПБУ 4/99.

Некоторые организации могут составлять годовую бухгалтерскую отчетность в сокращенном варианте. К ним относятся: - малые предприятия - некоммерческие организации.

Малые предприятия составляют бухгалтерский баланс и Отчет о прибылях и убытках по группам статей, без детализации показателей. В приложениях к балансу и Отчету о прибылях и убытках малым предприятиям нужно приводить лишь наиболее важную информацию, без которой невозможно оценить финансовое положение организации или результаты ее деятельности показателей.

Некоммерческие организации могут не сдавать в составе годовой бухгалтерской отчетности Отчет о движении денежных средств. Вместе с тем, им рекомендовано использовать Отчет о целевом использовании полученных средств при составлении пояснений к отчетности. В обязательном порядке этот отчет должны сдавать некоммерческие организации, созданные в форме общественных организаций (объединений), если они не ведут предпринимательскую деятельность и не имеют оборотов по продаже товаров, работ, услуг (за исключением доходов от выбывшего имущества.

Подробнее о составе бухгалтерской отчетности см. в таблице.

Об утверждении форм бухгалтерской отчетностиВнимание! Данный документ утратил силу

Текст документа по состоянию на июль 2011 года

Для осуществления функций сбора и анализа информации, предусмотренных Уставом Федерального фонда обязательного медицинского страхования, утвержденным Постановлением Правительства Российской Федерации от 29.07.1998 N 857, в связи с утверждением "Правил составления, рассмотрения и исполнения бюджета территориального фонда обязательного медицинского страхования", утвержденных директором ФОМС 09.09.2003, N 1750/21-1/и, по согласованию с Министерством здравоохранения Российской Федерации от 22.09.2003, Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации от 29.09.2003, прошедших государственную регистрацию в Министерстве юстиции Российской Федерации 26.11.2003, регистрационный номер N 5280, приказываю:

1.1. Утратил силу. - Приказ ФФОМС от 14.07.2005 N 70

1.2. Утратил силу. - Приказ ФФОМС от 14.07.2005 N 70

1.3. Утратил силу. - Приказ ФФОМС от 14.07.2005 N 70.

2. Ввести в действие вышеназванные формы бухгалтерской отчетности начиная с представления отчета за I полугодие 2004 года.

3. Исполнительным директорам территориальных фондов ОМС обеспечить представление данных форм в составе бухгалтерской отчетности за соответствующий отчетный период.

4. Управлению бухгалтерского учета и отчетности (Быкова Г.И.) обеспечить контроль за качеством поступающей информации и ее обобщение.

5. Информационно-вычислительному центру (Воробьев А.И.) внести соответствующие изменения в действующие бухгалтерские программы, обеспечить прием и обобщение информации в электронном виде.

6. Признать утратившими силу Приказы ФОМС "Об утверждении формы бухгалтерской отчетности" от 03.07.2001 N 41 и от 26.04.2004 N 29 .

7. Контроль за исполнением настоящего Приказа оставляю за собой.

годового общего собрания акционеров ОАО "Диор"

г. Уфа РБ, ул. Коммунаров, 53. 14 часов 11 июня 2008 год.

Форма проведения собрания: совместное присутствие акционеров для обсуждения вопросов повестки дня и принятия решений по вопросам, поставленным на голосование, без предварительного направления (вручения) бюллетеней для голосования на общем собрании акционеров.

Дата составления списка акционеров, имеющих право на участие в общем собрании акционеров - 8 мая 2008 года.

В ОАО "Диор" согласно реестра на 08.05.08 г. числится:

- общее число акционеров - 41

- общее число акций - 72229

- общее число голосующих акций - 72229.

Председатель собрания - Ермаков В.Ф.

Секретарь собрания – Корнилова С.Е.

Время начала – 13-00 час. и время окончания – 14-00 час. регистрации лиц, имевших право на участие в собрании.

Время открытия – 14-00 час. и время закрытия – 16-00 час. общего собрания акционеров.

Согласно протокола № 1 заседания счетной комиссии по подведению итогов регистрации участников общего собрания акционеров ОАО "Диор" созыва 2008 года, на общем собрании акционеров зарегистрировано 6 акционеров с общим числом голосующих акций 65500 шт. что составляет 90,7 % от общего числа голосующих акций.

Счетная комиссия постановила, что кворум составляет более 50 % голосующих акций, общее собрание акционеров считается правомочным.

1. Утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках, (счета прибылей и убытков) общества по итогам финансового года.

2. Утверждение распределения прибыли за 2007 год, в том числе выплата (объявление) дивидендов.

3. Избрание членов Совета директоров Общества.

4. Избрание членов Ревизионной комиссии Общества.

5. Избрание счетной комиссии Общества.

6. Утверждение аудитора общества.

7. Утверждение внутренних документов Общества.

6. Одобрение сделки с заинтересованностью.

7. Одобрение крупной сделки.

1 вопрос: Утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества по итогам финансового года.

Докладчик, ген. директор ОАО "Диор" Корнилов А.М. сообщил следующее. По результатам финансово хозяйственной деятельности в 2007 году Обществом получена чистая прибыль в размере 1 414 тыс.руб. при том, что за прошлый год были допущены убытки (-453 тыс.руб.). Себестоимость проданных товаров, продукции, работ, услуг составила 16 382 тыс. руб. выручка 26454 тыс.руб. Размер дебиторской задолженности на конец отчетного периода составил 5090 тыс.руб. кредиторской задолженности - 7699 тыс.руб. Просроченной задолженности по налогам и сборам, а также по заработной плате у общества не имеется.

Общее собрание голосованием в 65500 голосов утвердило годовой отчет, годовой бухгалтерский баланс, в том числе отчет о прибылях и убытках общества за 2007 год.

Решение: Утвердить годовой отчет общества за 2007 год, годовую бухгалтерскую отчетность, в том числе отчеты о прибылях и убытках (счета прибылей и убытков) общества по итогам финансового года.

2 вопрос: Утверждение распределения прибыли за 2007 год, в том числе выплаты (объявление) дивидендов.

По второму вопросу выступил генеральный директор ОАО «Диор» Корнилов А.М. В связи с тем, что в 2007 году общество сработало с прибылью, на утверждение годовому общему собранию акционеров предлагается смета распределения прибыли, полученная обществом по итогам работы за 2007 год, предусматривающая в том числе выплату (объявление) дивидендов:

распределения прибылей и убытков Общества за 2007 год

Статья расходов

Размер средств

Чистая прибыль к распределению, всего (ст.190 бух.баланса)

100

1414,0

Не потребляемая прибыль

Отчисления в резервный фонд не требуется, т.к. резервный фонд создан

Отчисления в фонд накопления (развитие производства)

Прибыль, направляемая на погашение убытков прошлых лет (за 2006 год)

Прибыль, направляемая на выплату годовых дивидендов по обыкновенным акциям

Дивиденды в соответствии со ст.11 Устава Общества выплачиваются деньгами из кассы Общества в срок не ранее чем через месяц и не позднее чем через три месяца после годового общего собрания акционеров.

Общее собрание голосованием в 65500 голосов утвердило распределение прибыли ОАО «Диор» по результатам 2007 года.

Решение: Утвердить распределение прибыли за 2007 год, в том числе объявить и выплатить дивиденды по итогам 2007 года в размере 565,6 тыс.руб. что составляет 40% от чистой прибыли, или 7 руб. 83 коп. на 1 акцию. Дивиденды в соответствии со ст.11 Устава Общества выплачиваются деньгами из кассы Общества в срок не ранее чем через месяц и не позднее чем через три месяца после годового общего собрания акционеров.

3 вопрос: Избрание членов Совета директоров Общества.

В соответствии с ФЗ "Об акционерных обществах" и Уставом общества в бюллетень для кумулятивного голосования по третьему вопросу включены следующие кандидатуры членов Совета директоров:

1. Ермаков Виктор Федорович - директор ООО «Исток»,

2. Корнилов Александр Михайлович - ген. директор ОАО "ДИОР",

3. Валиахметова Люция Анатольевна – гл. бухгалтер ОАО «ДИОР»,

4. Долгов Дмитрий Александрович – зам. ген. директора по геологии и горным работам.

5. Барсуков Александр Юрьевич – водитель – механик ОАО «ДИОР».

Решение: В результате кумулятивного голосования в Совет директоров ОАО "Диор" избраны:

1. Долгов Д.А. - 65500 голосов

2. Ермаков В.Ф. - 65500 голосов

3. Корнилов А.М. – 65500 голосов

4. Валиахметова Л.А. - 65500 голосов

5. Барсуков А.Ю. - 65500 голосов.

4 вопрос: Выборы членов ревизионной комиссии Общества.

В соответствии с ФЗ "Об акционерных обществах" и Уставом общества в бюллетень для голосования по четвертому вопросу включены следующие кандидатуры в члены Ревизионной комиссии:

1. Пуненкова Ольга Евгеньевна – зам. директора по экономике ОАО "ДИОР",

2. Колесникова Татьяна Николаевна – геолог ОАО «ДИОР»

3. Исхакова Анна Тихоновна - инженер ПТО ОАО "ДИОР".

Решение: Собрание акционеров голосованием избрало членов ревизионной комиссии в следующем составе:

1.Пуненкова О.Е. – 22321 голоса

2.Колесникова Т.Н. 20810 голоса

3.Исхакова А.Т. - 22369 голоса.

5 вопрос: Избрание счетной комиссии Общества

Слушали Ермакова В.Ф. Исполнение функций счетной комиссии Общества в связи с количеством акционеров Общества менее 50 человек предложено возложить на кандидатуру Корниловой С.Е. - специалиста по ценным бумагам ОАО «ДИОР» сроком на 3 года.

Решение: Общим собранием единогласно (65500 голосов или 100%) принято решение утвердить кандидатуру Корниловой С.Е. - специалиста по ценным бумагам ОАО «ДИОР» для исполнения функций счетной комиссии Общества, сроком на 3 года.

6 вопрос: Утверждение аудитора Общества.

Слушали Ермакова В.Ф.

Совет директоров предлагает общему собранию утвердить аудиторскую фирму "Аквилон" на проведение аудита ОАО "Диор" на 2008 год.

Решение: Общим собранием единогласно (65500 голосов или 100%) принято решение утвердить аудиторскую фирму "Аквилон" для проведения аудита ОАО "Диор" на 2008 финансовый год.

7 вопрос. Утверждение внутренних документов Общества.

Слушали Ермакова В.Ф. Совет директоров представил на утверждение общего годового собрания акционера проекты внутренних документов Общества в новой редакции:

- Положение об общем собрании акционеров;

- Положение о Совете директоров;

- Положение о Ревизионной комиссии;

- Положение о Генеральном директоре.

Решение: Общим собранием единогласно принято решение утвердить внутренние документы Общества в новой редакции:

- Положение об общем собрании акционеров – 65500 голосов;

- Положение о Совете директоров - 65500 голосов;

- Положение о Ревизионной комиссии - 65500 голосов;

- Положение о генеральном директоре - 65500 голосов.

8 вопрос: Одобрение сделки с заинтересованностью.

Выступил ген. директор ОАО «Диор» Корнилов А.М. с предложением к годовому собранию акционеров одобрить сделку с заинтересованностью, одновременно являющейся крупной сделкой (продажа 100% доли уставного капитала ООО «Кристалл»), при том, что ОАО «Диор» является единственным учредителем ООО «Кристалл».

В соответствии со статьей 83 п.4, при подсчете общего числа голосов по вопросу одобрение сделки с заинтересованностью, 34365 штук акций, принадлежащих заинтересованным в сделке лицам, не учитываются.

«За» - 6 бюллетеней с числом голосов-31135 или -100 % от количества акций, имеющих право голоса по данному вопросу.

Решение: одобрить сделку с заинтересованностью и одновременно являющуюся крупной сделкой, предметом которой является продажа 100% доли Уставного капитала ООО «Кристалл» на сумму не менее 1 (одного) миллиона рублей.

9 вопрос: Одобрение крупной сделки.

Выступил ген. директор ОАО «Диор» Корнилов А.М. с предложением к годовому собранию акционеров одобрить крупную сделку (продажа 100% доли уставного капитала ООО «Кристалл»).

После обсуждения голоса распределились следующим образом:

«За» - 6 бюллетеней с числом голосов- 65500 или -100 %.

Решение: одобрить крупную сделку – «Продажа 100% доли уставного капитала ООО «Кристалл».

Все бюллетени для голосования запечатаны в отдельном конверте, который заклеен, скреплен печатью общества, заверен подписью лица, осуществляющего функции счетной комиссии, и сданы в архив на хранение.

Протокол составлен 19 июня 2008 года.

Председатель собрания В.Ф. Ермаков

Re: Re: РЕШЕНИЕ единственного участника ООО

ПРОТОКОЛ. 1-2005

очередного общего собрания участников

Общества с ограниченной ответственностью

'АНКОС' (далее - "Общество")

Адрес места нахождения: г. Москва, ул. Петровка, д. 27, стр.3

Дата проведения собрания: "23" марта 2005 г.

Место проведения собрания: г. Москва, ул. Петровка, д. 27, стр.3.

ПРИСУТСТВОВАЛИ:

Учредители общества:

1. Иванов Иван Иваныч, обладающий 20 % уставного капитала Общества.

2. Общество с ограниченной ответственностью 'РОМАШКА', обладающее 80 % уставного капитала Общества.

Общество с ограниченной ответственностью 'РОМАШКА' присутствует в лице исполняющего обязанности генерального директора Сидорова Сидора Сидорыча.

Генеральный директор Общества Смирнов Семён Семёныч.

Секретарь: Минин Д.А.

Доли участников Общества, присутствующих на очередном общем собрании Общества, в совокупности составляют 100 %.

Кворум для голосования по всем вопросам повестки дня имеется, собрание правомочно.

Генеральный директор Общества Семёнов С.С. открыл очередное общее собрание участников Общества.

Генеральный директор Общества Семёнов С.С. провел выборы председательствующего из числа участников общества.

При голосовании по вопросу об избрании председательствующего каждый участник общего собрания участников общества имел один голос.

ГОЛОСОВАЛИ: 'ЗА' - единогласно

Председателем собрания избран Иванов И.И.

Ведение протокола поручено Минину Д.А.

1. Об утверждении годового отчета Общества.

2. Об утверждении бухгалтерской отчетности за 2004 год, в том числе отчета о прибыли.

3. О распределении прибыли Общества.

4. О выплате дивидендов.

1. По первому вопросу: Об утверждении годового отчета Общества.

По вопросу выступил Иванов И.И.

В соответствии с требованиями Федерального закона от 08.02.1998 г. 14-ФЗ 'Об обществах с ограниченной ответственностью' и требованиями Устава Общества предлагаю утвердить годовой отчет Общества.

ПОСТАНОВИЛИ:

Утвердить годовой отчет Общества за 2004 год.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

СЛУШАЛИ:

2. По второму вопросу: Об утверждении бухгалтерской отчетности за 2004 год, в том числе отчета о прибыли.

По вопросу выступил Иванов И.И.

В соответствии с требованиями Федерального закона от 08.02.1998 г. 14-ФЗ 'Об обществах с ограниченной ответственностью' и требованиями Устава Общества предлагаю утвердить бухгалтерскую отчетность за 2004 год, в том числе отчет о прибыли.

ПОСТАНОВИЛИ:

Утвердить бухгалтерскую отчетность за 2004 год, в том числе отчет о прибыли.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

СЛУШАЛИ:

3. По третьему вопросу: О распределении прибыли Общества.

По вопросу выступил Иванов И.И.

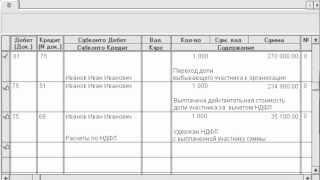

Предлагаю прибыль, полученную по итогам работы в 2004 году в размере 1 000 000, 00 рублей направить на выплату дивидендов участникам Общества пропорционально их долям в уставном капитале Общества.

ПОСТАНОВИЛИ:

Прибыль, полученную по итогам работы в 2004 году в размере 1 000 000, 00 рублей направить на выплату дивидендов участникам Общества пропорционально их долям в уставном капитале Общества.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

4. По четвертому вопросу: О выплате дивидендов.

По вопросу выступил Иванов И.И.

Выплатить участникам Общества дивиденды по итогам работы в 2004 году пропорционально их долям в уставном капитале Общества:

Иванов Иван Иваныч - 20 %

Общество с ограниченной ответственностью 'РОМАШКА' - 80 %.

Выплатить участникам Общества дивиденды по итогам работы в 2004 году пропорционально их долям в уставном капитале Общества:

Иванов Иван Иваныч - 20 %

Общество с ограниченной ответственностью 'РОМАШКА' - 80 %.

При голосовании каждый участник очередного общего собрания Общества имел число голосов пропорционально его доле в уставном капитале.

Голосовали: 'ЗА' - ЕДИНОГЛАСНО.

Повестка дня исчерпана. Больше вопросов нет.

Дата составления протокола: "23" марта 2005 г.

Председатель собрания _________________/И.И. Иванов/

Секретарь собрания ________________ /Д.А. Минин/