Рейтинг: 4.5/5.0 (1822 проголосовавших)

Рейтинг: 4.5/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Согласно Трудовому кодексу РФ работодатели обязаны оформлять работникам трудовые книжки на бланках установленной формы. Формы трудовых книжек и вкладышей в них утверждены постановлением Правительства РФ «О трудовых книжках» от 16 апреля 2003 г. № 225. Этим же постановлением утверждены Правила ведения и хранения трудовых книжек, изготовления бланков, а также обеспечения ими работодателей (далее – Правила).

В бухгалтерском учете операции по движению трудовых книжек необходимо отражать согласно приказу Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Для обобщения информации о наличии и движении бланков строгой отчетности предназначен забалансовый счет 006 «Бланки строгой отчетности».

Порядок отражения операций по выдаче бланков трудовых книжек в бухгалтерском учете может иметь два варианта. Согласно первому бланки трудовых книжек учитываются на счете 41 «Товары», а их выдача проводится как реализация товаров по счету 90 «Продажи». Второй предполагает, что учитывать купленные бланки следует на счете 10 «Материалы», а стоимость бланков при их выдаче списывать на счет 91 «Прочие доходы и расходы».

Учитывая, что «продажа» бланков трудовой книжки не является основным видом деятельности организации, второй способ более правильный.

На счете 10 «Материалы» учитывают движение материалов. Принятие их к бухгалтерскому учету отражают записью по дебету счета 10 и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и других счетов.

На счете 73 «Расчеты с персоналом по прочим операциям» обобщают информацию обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда, расчетов по выплате работникам дивидендов и других доходов от участия в уставном фонде организации, расчетов с подотчетными лицами. Аналитический учет по счету 73 ведут по каждому работнику организации.

При отпуске бланков трудовых книжек и вкладышей в них, осуществляемом в порядке, установленном Правилами (п. 42 Правил), в бухгалтерском учете производится их списание со счетов учета материальных ценностей и зачисление на соответствующие счета учета затрат (п. 93 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина РФ от 28.12.2001 № 119н). Поскольку расходы на приобретение бланков в соответствии с п. 47 Правил компенсируются работником, то стоимость отпущенных МПЗ, должна быть отнесена на дебет счета 91 «Прочие доходы и расходы». В соответствии с положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» указанные доходы и расходы в сумме затрат на приобретение бланков могут быть отнесены к операционным с кредита счета 10 «Материалы».

Проводкой дебет счета 73 «Расчеты с персоналом по прочим операциям» кредит счета 91 «Операционные доходы» отражается задолженность работника (доход организации) в сумме платы за бланк трудовой книжки.

В налоговом учете при выдаче трудовых книжек отражают доход и одновременно стоимость выданных бланков включают в расходы.

Поскольку расходы на приобретение бланков трудовых книжек экономически оправданны и произведены для деятельности, направленной на получение дохода, они учитываются в расходах при исчислении налога на прибыль (п. 1 ст. 252 НК РФ) в составе косвенных расходов.

Выдача работникам трудовых книжек и вкладышей к ним за плату является реализацией товаров и объектом обложения налогом на добавленную стоимость, поскольку право собственности на заполненную трудовую книжку переходит к работнику (подп. 1 п. 1 ст. 146 НК РФ).

Обращаем внимание, что предложенный порядок отражения в бухучете операций по приобретению и отпуску бланков трудовых книжек не является единственно возможным. При разработке и выборе собственного способа учета бланков трудовых книжек бухгалтеру следует закрепить выбранный способ в учетной политике организации.

При другом варианте учета считается, что организация покупает книжки для личных целей сотрудников, а не для себя. Следовательно, работодатель является посредником между продавцом бланков и работником, поэтому бланки трудовых книжек к учету не принимаются.

В этом случае бланки трудовых книжек учитываются только за балансом – на счете 006 «Бланки строгой отчетности» (вместе с налогом на добавленную стоимость).

В этой ситуации необходимо в учетной политике организации закрепить положение, что расходы организации на приобретение новой трудовой книжки работник возмещает при ее получении на руки. А в заявлении на удержание из заработной платы стоимости трудовой книжки необходимо сослаться на гл. 50 ГК РФ.

Необходимо отметить, что, возможно, право применения данного способа придется отстаивать в суде.

Также по этой теме:

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Обязано ли бюджетное учреждение при выдаче трудовых книжек сотрудникам удерживать стоимость трудовых книжек, приобретенных ранее за счет средств от приносящей доход деятельности? Возможно ли удержание данной стоимости из заработной платы сотрудников? Если да, то по какой статье КОСГУ следует начислять доход? Как эти операции следует отразить в бухгалтерском учете? Как данные операции отражаются в налоговом учете?

Обязано ли бюджетное учреждение при выдаче трудовых книжек сотрудникам удерживать стоимость трудовых книжек, приобретенных ранее за счет средств от приносящей доход деятельности? Возможно ли удержание данной стоимости из заработной платы сотрудников? Если да, то по какой статье КОСГУ следует начислять доход? Как эти операции следует отразить в бухгалтерском учете? Как данные операции отражаются в налоговом учете?

К вопросу о взимании платы за трудовую книжку

В соответствии с требованиями ст. 65 ТК РФ при заключении работником трудового договора впервые работодателем ему оформляется трудовая книжка. При этом выдача работнику трудовой книжки производится за плату, размер которой определяется суммой расходов на ее приобретение (п. 47 Правил, утвержденных постановлением Правительства РФ от 16.04.2003 N 225 "О трудовых книжках" (далее - Правила N 225)).

Однако, определяя "обязательность" взимания этой платы, следует учесть, что:

- выдача трудовой книжки за плату, определенная п. 47 Правил N 225, является правом работодателя (смотрите Решение Верховного Суда РФ от 19.06.2007 N ГКПИ07-564), а не его обязанностью;

- работодатель вправе принимать локальные нормативные акты, в том числе улучшающие положение работников (ст. 8 ТК РФ, ст. 57 ТК РФ).

Таким образом, решение о необходимости взимания платы с работника за выдачу трудовой книжки, по нашему мнению, находится в компетенции работодателя.

Налоговые последствия взимания (невзимания) платы за трудовую книжку

Допустим, трудовая книжка выдана работодателем за плату.

В целях налогообложения такая операция признается реализацией товара и поэтому, как следствие, в соответствии со ст. 146 НК РФ является объектом обложения НДС (смотрите также письма Минфина России от 06.08.2009 N 03-07-11/199, от 27.11.2008 N 03-07-11/367, от 07.10.2008 N 03-03-06/4/67) по ставке 18% (п. 3 ст. 164 НК РФ).

Конечно сумму налога, предъявленную продавцом (изготовителем) бланков трудовых книжек, учреждение вправе принять к вычету (п. 1 ст. 172 НК РФ). Однако сделать это без каких-либо последствий учреждение сможет только в случае приобретения трудовых книжек за счет средств от приносящей доход деятельности. Ведь в случае приобретения учреждением трудовых книжек за счет средств субсидий, предоставленных федеральных бюджетом, принятие "входящего" НДС к вычету (возмещению) приведет к повторному возмещению налога из федерального бюджета (смотрите письмо Минфина России от 26.01.2012 N 03-07-11/20).

НДС в последнем случае будет определен учреждением как разница между ценой реализуемого имущества с учетом налога и стоимостью реализуемого имущества (п. 3 ст. 154 НК РФ).

Кроме того, полученная учреждением от работника плата за выданную трудовую книжку, является доходом для целей обложения налогом на прибыль организаций (пп. 1 п. 1 ст. 248, ст. 249 НК РФ; смотрите также письмо Минфина России от 07.10.2008 N 03-03-06/4/67).

Напомним, что прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов (ст. 247 НК РФ). При этом в соответствии с п. 1 ст. 252 НК РФ принятие расходов учреждением на приобретение бланков трудовой книжки в целях налогообложения прибыли будет правомерным при условии, что они произведены за счет средств от приносящей доход деятельности. Следовательно, если закупка трудовых книжек была произведена за счет средств выделенных учреждению субсидий, то данные расходы к уменьшению доходов, подлежащих налогообложению, не принимаются.

Обратите внимание: в профессиональном сообществе также существует позиция, согласно которой денежные средства, полученные от работника, являются не выручкой, а возмещением затрат на приобретение книжки, так как плата, взимаемая с работника за выдаваемую ему трудовую книжку, равна затратам на ее приобретение, поэтому предоставление трудовых книжек и вкладышей к ним не может быть расценено как реализация товара (п. 1 ст. 39 НК РФ).

Данная позиция находит поддержку и у судей (смотрите, в частности, постановления ФАС Северо-Западного округа от 02.03.2007 по делу N А56-44214/2006, от 01.10.2003 по делу N А26-5317/02-28).

Однако, учитывая незначительность сумм налогов, взимаемых с рассматриваемых операций, мы не считаем целесообразным придерживаться указанной позиции и отстаивать ее в суде.

Итак, взимание платы с работника при выдаче трудовой книжки имеет определенные "налоговые последствия". Но это еще не повод считать решение о безвозмездной выдаче трудовых книжек работникам оптимальным. Ведь "налоговые последствия" возникнут у учреждения и в случае безвозмездной выдачи.

Во-первых, безвозмездная передача товаров для целей обложения НДС равнозначна реализации (пп. 1 п. 1 ст. 146 НК РФ, письмо Минфина России от 27.11.2008 N 03-07-11/367). При этом уплатить налог учреждению придется из своих средств.

Во-вторых, безвозмездная передача работнику трудовой книжки приведет к возникновению у работника дохода в натуральной форме, подлежащего обложению НДФЛ (смотрите письмо Минфина России от 27.11.2008 N 03-07-11/367).

Конечно, трудовая книжка может быть передана работнику в качестве подарка на основании договора дарения, а учитывая ее невысокую стоимость, соответствующий доход работника не будет облагаться НДФЛ в соответствии с п. 28 ст. 217 НК РФ (смотрите, например, письмо Минфина России от 01.06.2010 N 03-04-06/6-106). Однако такое "дарение" учреждению необходимо будет подтвердить документально (наличие приказа, договора и т.п.).

Как видим, в зависимости от выбранного варианта выдачи трудовой книжки работнику (за плату, безвозмездно) и источника расходов на приобретение трудовой книжки, бухгалтерские записи в учете учреждения будут различаться.

Рассмотрим пример отражения операции выдачи трудовой книжки работнику за плату при условии, что бланк трудовой книжки был приобретен ранее учреждением за счет средств субсидии на выполнение госзадания.

Согласно положениям "Инструкции. ", утвержденной приказом Минфина России от 16.12.2010 N 174н, в бухгалтерском учете учреждения могут быть отражены следующие записи:

1. Отражено уменьшение по забалансовому счету 03 "Бланки строгой отчетности"

- на основании заявления работника выдана трудовая книжка;

2. Дебет 2 205 31 560 Кредит 2 401 10 130*(1)

- начислен доход в сумме полученной платы за трудовую книжку;

3. Дебет 2 201 34 510 Кредит 2 205 31 660

- в кассу поступила плата за трудовую книжку;

4. Дебет 2 210 03 560 Кредит 2 201 34 610

- денежные средства внесены на лицевой счет учреждения в органе Федерального казначейства;

5. Дебет 2 201 11 510 Кредит 2 210 03 660

- денежные средства зачислены на лицевой счет учреждения, одновременно отражено увеличение по забалансовому счету 17;

6. Дебет 2 401 10 130 Кредит 2 303 04 730

- начислен НДС;

7. Дебет 2 303 04 830 Кредит 2 201 11 610

- перечислен налог в бюджет, одновременно отражено уменьшение по забалансовому счету 17.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

государственный советник РФ 3 класса Семенюк Александр

Ответ прошел контроль качества

29 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) По нашему мнению плату за трудовую книжку учреждению следует отразить по статье 130 "Доходы от оказания платных услуг (работ)" КОСГУ.

Данной позиции, в частности, придерживаются и отдельные главные администраторы доходов бюджета:

- п. 1 приложения N 2 к приказу Минюста России от 28.04.2012 N 67;

- приложение N 1 к приказу Минкульта России от 26.06.2012 N 659;

- п. 6 приложения N 3 к приказу Ростехнадзора от 31.08.2012 N 482;

- п. 7 приложения N 1 к приказу Росавиации от 27.08.2012 N 574.

Аналогичного мнения в прошлые годы придерживались и специалисты уполномоченных органов:

- письмо Минфина России от 29.12.2006 N 02-14-10а/4060;

- письмо Федерального казначейства от 18.05.2005 N 42-2.2-06/63.

УЧЕТ ТРУДОВЫХ КНИЖЕК

Помимо знаний о порядке ведения трудовых книжек бухгалтер в первую очередь должен уметь отражать их поступление и выдачу в бюджетном и налоговом учете. В этом поможет разобраться представленная статья.

При заключении трудового договора с работником, который устраивается на работу впервые, организация должна оформить ему трудовую книжку. Кроме того, при отсутствии у лица, поступающего на работу, трудовой книжки в связи с ее утратой, повреждением или по иной причине работодатель обязан по письменному заявлению данного лица (с указанием причины отсутствия трудовой книжки) оформить новую (ст. ст. 65, 66, 84.1 ТК РФ).

Работодатель обязан иметь в наличии некоторое количество бланков трудовых книжек и вкладышей (п. 44 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16 апреля 2003 г. N 225 (далее - Правила)). Учет бланков и вкладышей осуществляется в:

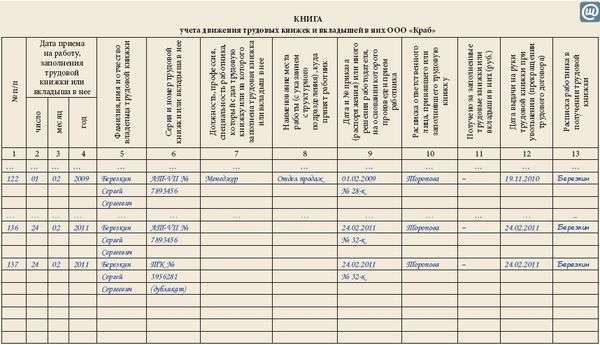

- приходно-расходной книге по учету бланков трудовых книжек и вкладышей в них. Ее ведет бухгалтерия. Форма документа утверждена в Приложении 2 к Постановлению Минтруда России от 10 октября 2003 г. N 69 (далее - Постановление N 69). В книгу вносят сведения обо всех операциях, связанных с получением и расходованием бланков трудовых книжек и вкладышей в них, с указанием серии и номера каждого бланка (п. 41 Правил). Отсутствие данного документа чревато судебными разбирательствами (Постановление ФАС Северо-Кавказского округа от 9 марта 2010 г. по делу N А32-2578/2009);

- книге учета движения трудовых книжек и вкладышей в них (Приложение 3 к Постановлению N 69). Этот документ ведет кадровая служба (или другое подразделение организации), оформляющая прием и увольнение работников. В нем регистрируют трудовые книжки, принятые от работников при поступлении, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь, возвращенные им при увольнении с работы. Следует заметить, что с каждой вносимой в трудовую книжку записью о выполняемой работе, переводе на другую постоянную работу и увольнении работодатель обязан ознакомить ее владельца под роспись в его личной карточке, в которой повторяется запись, внесенная в трудовую книжку (п. 12 Правил).

Указанные книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, скреплены сургучной печатью или опломбированы (п. 41 Правил).

Работодатель приобретает бланки трудовых книжек и вкладыши в них за плату на основании договора с уполномоченным лицом (п. 46 Правил). При выдаче работнику трудовой книжки и вкладыша в нее взимается плата в размере расходов на их приобретение (п. 47 Правил). Это не относится к случаям:

- неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также их порчи не по вине работника (п. 48 Правил);

- массовой утраты трудовых книжек в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства) (п. 34 Правил).

В данных ситуациях стоимость испорченного бланка оплачивает работодатель.

Заметим, Порядок обеспечения работодателя бланками трудовой книжки и вкладыша в нее разработан в соответствии с п. 3 Постановления Правительства РФ от 16 апреля 2003 г. N 225. Их изготавливает Объединение государственных предприятий и организаций по производству государственных знаков - Объединение “ГОЗНАК“ Минфина России (далее - Изготовитель) (п. 2 Порядка обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку, утвержденного Приказом Минфина России от 22 декабря 2003 г. N 117н).

Обеспечение работодателей бланками трудовой книжки и вкладыша в нее, отвечающими требованиям, установленным Изготовителем, может осуществляться юридическими лицами и индивидуальными предпринимателями (далее - Распространители).

Обеспечение работодателей на платной основе бланками трудовой книжки и вкладыша в трудовую книжку осуществляется на основании договора, заключенного с Изготовителем или Распространителем.

Доставка работодателям бланков трудовой книжки и вкладышей в трудовую книжку осуществляется службами доставки защищенной полиграфической продукции, либо работодателем со склада Изготовителя или Распространителя, либо иным способом по соглашению сторон в соответствии с законодательством Российской Федерации.

НДФЛ. Если речь идет о передаче трудовой книжки с последующим возмещением работником затрат на ее приобретение, вопроса об НДФЛ не возникает. Это требование содержится в законодательстве. Однако если при выдаче трудовой книжки или вкладыша работодатель не берет плату, то их стоимость будет являться доходом сотрудника в натуральной форме и облагаться НДФЛ в общеустановленном порядке (пп. 1 п. 2 ст. 211 НК РФ, Письмо Минфина России от 27 ноября 2008 г. N 03-07-11/367). Однако безвозмездная передача трудовой книжки может быть рассмотрена как подарок (п. 1 ст. 572 ГК РФ) стоимостью менее 4000 руб. Значит, он не облагается НДФЛ (п. 28 ст. 217 НК РФ).

Страховые взносы. Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства (п. 3 ст. 7 Закона от 24 июля 2009 г. N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования“ (далее - Закон)).

Однако, если расценивать передачу трудовой книжки как подарок, могут возникнуть проблемы. Как считают чиновники в Письмах Минздравсоцразвития России от 5 марта 2010 г. N 473-19 и от 27 февраля 2010 г. N 406-19, в случае передачи подарка работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами не возникает. При этом на основании ст. 57 Трудового кодекса обязательными для включения в трудовой договор являются, в частности: условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты).

По соглашению сторон в трудовой договор могут также включаться права и обязанности работника и работодателя, установленные трудовым законодательством и иными нормативно-правовыми актами, содержащими нормы трудового права, локальными нормативными актами, а также права и обязанности работника и работодателя, вытекающие из условий коллективного договора, соглашений.

Следовательно, стоимость приобретенных подарков для работников, предусмотренных трудовыми договорами (коллективными договорами, соглашениями, локальными нормативными актами), не оформленных договорами дарения, будет являться объектом обложения страховыми взносами.

НДС. Передача на возмездной основе права собственности на товары признается реализацией товаров организацией (п. 1 ст. 39 НК РФ). Реализация товаров является объектом обложения НДС независимо от форм оплаты (пп. 1 п. 1 ст. 146 НК РФ). Поэтому сумма рыночной стоимости переданной сотруднику трудовой книжки подлежит обложению НДС (Письма Минфина России от 6 августа 2009 г. N 03-07-11/199, от 22 января 2009 г. N 03-07-11/16, от 27 ноября 2008 г. N 03-07-11/367). При этом передача права собственности на товары (работы, услуги) на безвозмездной основе также признается реализацией товаров (работ, услуг). В этом случае база по НДС определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 Налогового кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 2 ст. 154 НК РФ).

Бланки трудовых книжек и вкладыша к ним являются бланками строгой отчетности со всеми вытекающими последствиями: выдаются лицу, ответственному за их ведение, по заявке. По окончании каждого месяца ответственный работник должен представлять в бухгалтерию отчет о наличии БСО и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации (п. 42 Правил). Испорченные при заполнении бланки трудовых книжек и вкладыша в них подлежат уничтожению с составлением соответствующего акта (ф. 0504816).

Учет бланков трудовых книжек и вкладыша в них ведут на забалансовом счете 03 “Бланки строгой отчетности“. Учетная цена документов, выраженная в условной оценке, должна быть равна 1 руб. за бланк.

Списывают израсходованные, а также испорченные бланки по акту о списании бланков строгой отчетности (ф. 0504816).

Расходы на приобретение бланков трудовых книжек следует относить на подстатью 226 “Прочие работы, услуги“.

Доходы от возмещения расходов учреждения на приобретение бланков трудовых книжек и вкладышей следует отражать по кодам 000 <1> 1 13 03010 01 0000 130 “Прочие доходы от оказания платных услуг получателями средств федерального бюджета и компенсации затрат федерального бюджета“.

<1> Вместо нулей указывается код администратора доходов - главного распорядителя бюджетных средств, в ведении которого находится учреждение.

Пример. Учреждение приобрело 10 бланков трудовых книжек на сумму 800 руб. (по рыночной цене - 80 руб. за штуку). Расчеты производил кассир. В этом же месяце был принят новый сотрудник, устраивающийся на работу впервые. Лицевой счет учреждения обслуживается в территориальном органе Федерального казначейства. В бухгалтерском учете нужно сделать следующие записи:

Дебет 1 401 01 226

“Расходы на прочие работы, услуги“

Кредит 1 302 09 730

“Увеличение кредиторской задолженности по оплате прочих работ, услуг“

- 800 руб. - приобретены бланки трудовых книжек;

Дебет 1 302 09 830

“Уменьшение кредиторской задолженности по оплате прочих работ, услуг“

Кредит 1 304 05 226

“Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг“

- 800 руб. - оплачен счет поставщика на приобретение трудовых книжек.

Одновременно делается запись по увеличению забалансового счета 03 “Бланки строгой отчетности“ (материально ответственное лицо (МОЛ) - кассир).

При передаче кассиром трудовых книжек работнику отдела кадров делается запись по уменьшению забалансового счета 03 “Бланки строгой отчетности“ (МОЛ - кассир) и увеличению забалансового счета 03 “Бланки строгой отчетности“ (МОЛ - работник отдела кадров).

В случае если учреждение является администратором поступлений от возмещения стоимости трудовых книжек и средства поступают в кассу учреждения, то такие операции отражаются следующими записями:

Дебет 1 205 03 560

“Увеличение дебиторской задолженности по доходам от оказания платных услуг“

Кредит 1 401 01 130

“Доходы от оказания платных услуг“

- 80 руб. - начислен доход от возмещения работником стоимости трудовой книжки;

Дебет 1 201 04 510

“Поступления в кассу“

Кредит 1 205 03 660

“Уменьшение дебиторской задолженности по доходам от оказания платных услуг“

- 80 руб. - приняты денежные средства в кассу от сотрудника за выданную трудовую книжку.

Одновременно делается запись по уменьшению забалансового счета 03 “Бланки строгой отчетности“ (МОЛ - работник отдела кадров);

Дебет 1 210 03 560

“Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“

Кредит 1 201 04 610

“Выбытия из кассы“

- 80 руб. - сданы на лицевой счет из кассы денежные средства, полученные за трудовую книжку;

Дебет 1 304 05 226

“Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг“

Кредит 1 210 03 660

“Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“

- 80 руб. - отражены денежные средства на лицевом счете учреждения;

Дебет 1 210 02 130

“Расчеты с финансовыми органами по поступившим в бюджет доходам от оказания платных услуг“

Кредит 1 304 05 226

“Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг“

- 80 руб. - перечислены в доход денежные средства, полученные за трудовую книжку.

В случае если учреждение является администратором поступлений от возмещения стоимости трудовых книжек и средства минуя лицевой счет поступают в доход бюджета, такие операции отражаются записями:

Дебет 1 205 03 560

“Увеличение дебиторской задолженности по доходам от оказания платных услуг“

Кредит 1 401 01 130

“Доходы от оказания платных услуг“

- 80 руб. - начислен доход от возмещения работником стоимости трудовой книжки;

Дебет 1 210 02 130

“Расчеты с финансовыми органами по поступившим в бюджет доходам от оказания платных услуг“

Кредит 1 205 03 660

“Уменьшение дебиторской задолженности по доходам от оказания платных услуг“

- 80 руб. - зачислены в доход бюджета средства в размере стоимости трудовой книжки.

В случае если учреждение не является администратором поступлений от возмещения стоимости трудовых книжек, записи в учете будут следующими:

Дебет 1 205 03 560

“Увеличение дебиторской задолженности по доходам от оказания платных услуг“

Кредит 1 303 05 730

“Увеличение кредиторской задолженности по прочим платежам в бюджет“

- 80 руб. - начислена задолженность перед бюджетом за реализацию трудовой книжки;

Дебет 1 201 04 510

“Поступления в кассу“

Кредит 1 205 03 660

“Уменьшение дебиторской задолженности по доходам от оказания платных услуг“

- 80 руб. - приняты денежные средства в кассу от сотрудника за выданную трудовую книжку;

Дебет 1 210 03 560

“Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“

Кредит 1 201 04 610

“Выбытия из кассы“

- 80 руб. - сданы на лицевой счет из кассы денежные средства, полученные за трудовую книжку;

Дебет 1 304 05 226

“Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг“

Кредит 1 210 03 660

“Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“

- 80 руб. - отражены денежные средства на лицевом счете учреждения;

Дебет 1 303 05 830

“Уменьшение кредиторской задолженности по прочим платежам в бюджет“

Кредит 1 304 05 226

“Расчеты по платежам из бюджета с финансовыми органами по оплате прочих работ, услуг“

- 80 руб. - перечислены денежные средства в доход бюджета.

журнала “Бюджетный учет“

Подписано в печать

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Наш опрос выявил множество способов отражения в учете операций с трудовыми книжками. Какой из них самый правильный? Выводы вас удивят.

При поступлении на работу необходимо предъявить работодателю трудовую книжку. Если трудовая книжка у работника отсутствует, то работодатель ее оформит (ст. 65 ТК РФ). А вот где приобрести бланк трудовой книжки и кто именно должен этим заниматься – работодатель или работник? Как отразить движение бланков трудовых книжек в бухгалтерском и в налоговом учете? Давайте разберемся.

Покупка бланковСтатья 66 Трудового кодекса гласит: порядок ведения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются федеральным органом исполнительной власти, уполномоченным на то Правительством РФ. Такая формулировка сразу позволяет сделать принципиальный вывод: бланки трудовых книжек предназначены исключительно для работодателя, поступать в розничную продажу они не должны. Следовательно, физическое лицо приобрело бланк для личного использования незаконным путем. И если лицо, поступающее на работу, предоставит для оформления имеющийся у него бланк трудовой книжки, кадровый работник использовать этот бланк не вправе.

На основании пункта 3 постановления Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» Минфин России приказом от 22.12.2003 № 117н утвердил «Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку» (далее – Порядок). Из Порядка следует, что изготовление бланков осуществляет Объединение «ГОЗНАК» Минфина России. Распространителями бланков могут выступать юридические лица или индивидуальные предприниматели, отвечающие требованиям, установленным изготовителем. Такие требования содержатся в «Положении о статусе Распространителя бланков трудовой книжки и вкладыша в трудовую книжку», утвержденном Дирекцией Объединения «ГОЗНАК» от 08.02.2005 № 14/3‑3/. Приобрести бланки на платной основе работодатель вправе либо в ГОЗНАКЕ, либо у официальных распространителей, причем на основании договора.

Трудовая книжка является основным документом о трудовой деятельности и трудовом стаже работника (ст. 66 ТК РФ).

Лицо (распространитель), у которого приобретен бланк трудовой книжки, указывается в графе 5 Приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее (постановление Минтруда России от 10.10.2003 № 69).

Иной способ приобретения бланков трудовой книжки, в том числе непосредственно у работника, может считаться административным правонарушением в сфере трудовых отношений. Ответственность за него предусмотрена статьей 5.27 Кодекса об административных правонарушениях (апелляционное определение Брянского областного суда от 07.05.2013 по делу № 33‑1206/ 2013, определение Верховного Суда РФ от 06.09.2007 № КАС07‑416).

Как приходовать бланкиРаботодатель приобрел бланки в собственность. Между тем оформленный бланк, то есть трудовая книжка с внесенными в нее записями о работнике, собственностью работодателя уже не является. Трудовая книжка лишь хранится у работодателя, а при прекращении трудового договора она работнику выдается (ст. 84.1 ТК РФ).

На какой счет приходовать бланк?

Пункт 47 «Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей», утвержденный постановлением Правительства РФ от 16.04.2003 № 225, указывает, что при выдаче работнику трудовой книжки работодатель взимает с него плату, размер которой определяется размером расходов на их приобретение. Обратите внимание: плата взимается не при оформлении трудовой книжки, как убеждено большинство бухгалтеров, а именно при выдаче ее на руки, которая производится при прекращении трудового договора. Дата выдачи трудовой книжки при увольнении отражается в графе 12 Книги учета движения трудовых книжек и вкладышей в них, форма которой утверждена постановлением Минтруда России от 10.10.2003 № 69. До тех пор, пока книжка работнику не выдана, взимание платы за бланк заведомо неправомерно.

А теперь обратимся к пункту 42 Правил, которые определяют порядок взимания платы за бланк. В нем установлено: по окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Но это предписание подлежит исполнению лишь во взаимосвязи с предписанием пункта 47 Правил. По факту оформления трудовой книжки деньги за бланк взиманию не подлежат. Это неудивительно: ведь трудовой книжкой работник в период действия трудового договора фактически не пользуется. Ею «пользуется» работодатель.

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки (п. 44 Правил, утв. постановлением Правительства РФ от 16.04.2003 № 225).

Между тем работодатель, не будучи официальным распространителем бланков, продавать их не вправе. Поэтому об их оприходовании на счет 41 «Товары» не может быть и речи. Принять бланки к учету на счет 10 «Материалы» не возбраняется. Ведь в дальнейшем они используются для управленческих нужд организации. Тогда учетные записи принимают вид:

ДЕБЕТ 10 КРЕДИТ 60

- оприходованы бланки трудовой книжки (без учета НДС);

ДЕБЕТ 73 КРЕДИТ 10

- списана стоимость бланка при оформлении трудовой книжки работнику (исходя из предположения, что он в дальнейшем возместит стоимость бланка).

Осмыслим характер актива, возникающего при этом на счете 73 «Расчеты с персоналом по прочим операциям». Как сказано выше, он подлежит погашению не ранее даты увольнения. Подобную «дебиторку» ПБУ 8/2010 (п. 13) классифицирует как условный актив: он возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией. А наступление такого события, как увольнение, от организации действительно не зависит. Между тем на основании пункта 14 ПБУ 8/2010 условные активы в бухгалтерском учете не признаются. Информация о них раскрывается в бухгалтерской отчетности. Но в отношении бланков такой необходимости не возникает – ввиду несущественности стоимости их запасов. Это значит, что списание бланков порождает не актив, а расход.

Теперь нам не покажется удивительным, что Минфин России в письме от 29.01.2008 № 07‑05‑06/18 предлагает затраты по приобретению бланков трудовой книжки сразу относить на прочие расходы. Чиновники рекомендуют учитывать данные о движении бланков на забалансовом счете 006 «Бланки строгой отчетности». Бухгалтерские записи будут выглядеть так:

ДЕБЕТ 91 КРЕДИТ 76

- отражены затраты на приобретение бланков у распространителей (без учета НДС);

ДЕБЕТ 006

- бланки приняты на забалансовый учет;

КРЕДИТ 006

- бланки использованы для оформления трудовых книжек работникам.

НДС, предъявленный распространителем, работодатель принимает к вычету в общеустановленном порядке.

Возмещение расходов на бланкВыдача трудовой книжки не поставлена законодателем в зависимость от внесения за нее платы. Это подтвердил Верховный суд РФ в определении от 06.09.2007 № КАС07‑416. То есть работодатель не может диктовать условие: «трудовую книжку работнику не выдавать до тех пор, пока он не внесет деньги за бланк».

При увольнении работника расчет с ним производится по правилам статьи 140 Трудового кодекса. Применение этой статьи разъяснил Конституционный суд РФ в определении от 21.02.2008 № 74‑О‑О. А именно: если работник не согласен с правильностью начисленной ему суммы, работодатель обязан выплатить причитающуюся работнику сумму в неоспариваемой части, не откладывая осуществление расчета с увольняемым работником до окончания рассмотрения возникшего между ними трудового спора. При этом работодатель не вправе произвести удержание стоимости бланка из заработной платы (вознаграждения за труд) работника, поскольку перечень оснований для удержания носит закрытый характер (ст. 137 ТК РФ). Но в составе выплат при увольнении могут оказаться различные компенсации – чаще всего за неиспользованный отпуск (ст. 165 ТК РФ). Формальных противопоказаний для удержаний стоимости бланка из компенсаций не имеется. Однако в результате два работника, один из которых использовал отпуск до увольнения, а другой получил за него компенсацию, окажутся в неравных условиях, поскольку удержание возможно лишь у второго. Такой результат является дискриминацией в сфере труда и нарушает требования статьи 3 Трудового кодекса: никто не должен получать какие‑либо преимущества в зависимости от обстоятельств, не связанных с деловыми качествами работника. Коллизия подзаконного акта и закона налицо.

Бланки трудовой книжки – объекты гражданского права, ограниченные в обороте (п. 1, п. 2 ст. 129 ГК РФ).

Между тем условие о платности бланка для работника (п. 47 Правил) содержится в постановлении Правительства РФ, а не в нормативном акте федерального органа исполнительной власти, как того требует статья 66 Трудового кодекса. Однако статья 423 Трудового кодекса разъясняет: впредь до приведения нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим кодексом они применяются постольку, поскольку ему не противоречат. Противоречие мы выявили. Поэтому, по мнению автора, удержания за бланк неправомерны в принципе. Приобретение бланков работодателем – это его невозмещаемый расход, обусловленный требованиями трудового законодательства, наряду с расходами по охране труда. По этой причине изначально приходовать бланки на счет 10 не следует.

Читатель может возразить: вышеупомянутым определением Верховного Суда РФ № КАС07‑416 пункт 47 Правил признан действующим. Однако это судебное решение принято в периоде, когда статья 66 Трудового кодекса действовала в иной редакции – соответствующими полномочиями наделялось именно Правительство РФ, а не федеральный орган исполнительной власти. Кроме того, суд анализировал пункт 47 на предмет коллизии с иными нормами. А право работодателя получать возмещение расходов в порядке волеизъявления работника не равнозначно праву его требовать.

Ни собственности, ни доходаЕсли трудовая книжка выдана работнику без внесения платы за бланк, то принято считать, что работник получил имущество безвозмездно и в этой связи у него возник налогооблагаемый доход (письмо Минфина России от 27.11.2008 № 03‑07‑11/367). Однако с таким мнением нельзя согласиться.

Тот факт, что бланк являлся собственностью работодателя, не оспаривается. А вот трудовая книжка, оформленная на работника, вещью не является. Этот объект самостоятельно в гражданском обороте не участвует – так же, как паспорт гражданина РФ или диплом об образовании. Личные документы не обладают гражданской оборотоспособностью (ст. 129 ГК РФ). Бланк как таковой в собственность работнику не передавался. Поэтому о переходе права собственности говорить не приходится. В связи с оформлением трудовой книжки работодатель собственность утрачивает, а работник ее не приобретает (п. 2 ст. 209 ГК РФ).

Экономической выгоды от получения трудовой книжки физическое лицо тоже не получает, поскольку не имеет легальной возможности приобрести бланк трудовой книжки, минуя работодателя. То есть статью 41 Налогового кодекса к работнику применить нельзя, оценка его выгоды (дохода) в размере стоимости бланка неправомерна. А значит, не возникает объекта налогообложения НДФЛ.

Услуг в гражданско-правовом понимании по выдаче трудовой книжки работодатель сотруднику тоже не оказывает, поскольку нормы хозяйственного права на трудовые отношения не распространяются (п. 3 ст. 2 ГК РФ). Выполнение работодателем требований трудового законодательства в отношениях с работниками не является ни возмездным, ни безвозмездным, ведь возмездность – категория гражданского законодательства (п. 5 ст. 38, п. 1 ст. 39 НК РФ; ст. 423 ГК РФ).

В итоге ни оформление, ни выдача трудовой книжки работнику не являются реализацией (постановления ФАС Северо-Западного округа от 01.10.2003 № А26-5317/02-28, от 02.03.2007 по делу № А56-44214/2006). В этой связи объекта налогообложения по НДС не возникает. Поэтому с позицией, представленной в письме Минфина России от 06.08.2009 № 03‑07‑11/199, автор согласиться не может.

Наши рассуждения можно подкрепить, проводя параллель с получением образования за счет бюджета. Хотя для гражданина оно является бесплатным, до сих пор никто стоимость образования или выданного бланка диплома обложить НДФЛ не догадался. Почему? Да потому, что правоотношения сторон регламентируются не гражданским законодательством, а Бюджетным кодексом.

В итоге никаких дополнительных записей, связанных с начислением в бюджет НДФЛ или НДС, в приведенном примере не требуется.

Расход по налогу на прибыльВ то же время расходы на приобретение бланков трудовых книжек и вкладышей к ним могут быть учтены для целей налогообложения прибыли. Ведь данные расходы являются экономически оправданными и произведенными для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252, подп. 49 п. 1 ст. 264 НК РФ).

ЗаключениеМы вас не убедили? Тогда вчитайтесь в разъяснения Минфина России, представленные в письме от 10.06.2009 № 03‑01‑15/6‑305. Воспроизведем из него актуальные для нас выдержки.

«Трудовые книжки или вкладыши в них приобретаются работодателем не с целью дальнейшей реализации. Приобретение и ведение трудовых книжек или вкладышей является обязанностью работодателя, установленной статьями 65, 66 Трудового кодекса. Таким образом, использование бланка для оформления трудовой книжки или вкладыша в нее работнику не является реализацией работнику бланка трудовой книжки или вкладыша в нее, так как в момент его заполнения такой бланк трудовой книжки или вкладыша не может рассматриваться как товар. Не является оформление трудовой книжки или вкладыша в нее и оказанием работнику услуг, поскольку оно производится организацией в рамках исполнения ее обязанностей как работодателя, предусмотренных трудовым законодательством».

Почему эта справедливая позиция не привлекла должного внимания специалистов – неизвестно.

Елена Диркова, редакция «ПБ»

Читайте далее