Рейтинг: 4.7/5.0 (1810 проголосовавших)

Рейтинг: 4.7/5.0 (1810 проголосовавших)Категория: Бланки/Образцы

Просим проконсультировать по вопросу оформления платежных поручений.

В поле “Назначение платежа“ указывается назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров.

Длина этого поля в электронных документах в Системе электронного документооборота (СЭД) ограничена 210 знаками.

При формировании платежных поручений по оплате договоров по мероприятиям по содействию занятости населения в поле “Назначение платежа“ перед текстовым указанием платежа проставляется в скобках код бюджетной классификации РФ, соответствующий кассовым расходам федерального бюджета, и номер лицевого счета получателя средств, вводится наименование расходов (при этом возникают трудности в связи со значительным размером наименований направлений расходов, например “Материальная поддержка несовершеннолетних граждан в возрасте от 14 до 18 лет на период их временного трудоустройства“ или “Материальная поддержка безработных граждан, испытывающих трудности в поиске работы, на период их временного трудоустройства“), вводятся номер и дата договора, дополнительного соглашения, наименование получателя средств, период, за который производится оплата, номер и дата акта, номер и дата реестра переданных в Сбербанк РФ данных.

В последнее время в соответствии с указаниями руководителя ОФК в этом поле дополнительно указывается ссылка на Федеральный закон от 24.07.2007 N 198-ФЗ “О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов“ с указанием даты, статей, пунктов и подпунктов этого Закона, а именно - 198-ФЗ 24.07.07 ст. 14 п. 1 пп. 1 “ОФК 2008“ (что соответствует 36 знакам).

Пример заполнения поля “Назначение платежа“ при оплате договора о совместной деятельности по организации временного трудоустройства несовершеннолетних граждан в возрасте от 14 до 18 лет, если бы поле “Назначение платежа“ не имело ограничений по длине:

(848-0401-5100201-001-290-365=8083,35л/с03848172134) Материальная поддержка несовершеннолетних граждан от 14 до 18 лет на период их временного трудоустройства по реестру t4582050 от 04.08.08, договор 157 от 01.07.08 шк. Улу-Егла, работы выполнены с 01.07.08, Акт 1 от 31.07.08, Доп. сог. 2 от 01.07.08 198 ФЗ от 24.07.07 ст. 14 п. 1 пп. 1 “ОФК на 2008 г.“

Данное поле содержит 364 знака.

При вводе платежного поручения в СЭД приходится сокращать поле “Назначение платежа“:

(848-0401-5100201-001-290-365=808,35 л/с 03848172134) Мат. подд несоверш. учас. вр. раб. реестр t4582050 04.08.08 Д.157 01.07.08 шк. Улу-Егла, раб. вып. 01.07.08-31.07.08 А.1 31.07.08 198-ФЗ 24.07.07 ст. 14 п. 1 пп. 1 “ОФК 2008“.

Данное поле содержит 210 знаков. Но руководителя отделения по Белорецкому району и г. Белорецк УФК Республики Башкортостан не устраивают подобные сокращения, и производится возврат платежных поручений из-за некорректного сокращения наименований расходов. Просим разъяснить, насколько обоснованны требования работников ОФК о применении в поле “Назначение платежа“ ссылки на Закон N 198-ФЗ, и возможно ли изменение наименований расходов путем сокращения или неполного указания их наименования, например “Материальная поддержка несовершеннолетних“.

Вопрос по заполнению поля “Назначение платежа“ является одним из самых актуальных. При его заполнении необходимо учитывать требования нормативных актов как Банка России, так и других ведомств (Минфина России, Федерального казначейства и др.).

Форма платежного поручения утверждена Приложением N 1 к Положению Банка России от 03.10.2002 N 2-П “О безналичных расчетах в Российской Федерации“ (далее - приказ N 2-П). Поля, отведенные для проставления значений каждого из реквизитов в расчетных документах, обозначены номерами в Приложении N 3 к Положению N 2-П.

В Приложении N 4 к Положению N 2-П дано описание полей платежного поручения.

В поле 24 “Назначение платежа“ кроме, собственно, назначения платежа указывается также наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, а также другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. НДС выделяется отдельной строкой (например, НДС 18% - 230 руб.), если же он не взимается, то пишется “без НДС“.

Для этого поля Центральный банк Российской Федерации установил максимальное количество знаков - 210.

В пункте 52 Инструкции о порядке открытия и ведения Федеральным казначейством и его территориальными органами лицевых счетов для учета операций по исполнению расходов федерального бюджета“ (утв. приказом Минфина России от 31.12.2002 N 142н) установлено, что в поле “Назначение платежа“ перед текстом в скобках проставляется код бюджетной классификации РФ, соответствующий проводимым кассовым расходам федерального бюджета, и номер лицевого счета получателя средств, открытый ему в органе Федерального казначейства.

Что касается требования органа Федерального казначейства указывать ссылку на Федеральный закон о бюджете, то считаем его обоснованным, поскольку производятся выплаты субвенций.

Также считаем возможным сокращать наименования в поле “Назначения платежа“. Нормативными актами не регламентирована данная процедура, но большинство органов Федерального казначейства придерживаются данного мнения. Главное, чтобы сокращения имели однозначную трактовку и было возможно определить целевой характер назначения платежа.

Также обращаем ваше внимание, что платежные поручения, представленные бюджетными учреждениями в орган Федерального казначейства, должны соответствовать электронным платежным документам, введенным в Систему электронного документооборота.

Приказом Федерального казначейства от 04.06.2008 N 139 “О совершенствовании организации работы по осуществлению органами Федерального казначейства процедур контроля, предусмотренных при вводе в прикладное программное обеспечение информации с платежных документов, представляемых получателями бюджетных средств в органы Федерального казначейства“ руководителям управлений Федерального казначейства по субъектам Российской Федерации и находящихся в их непосредственном подчинении отделений (далее - руководители органов Федерального казначейства) предписано принять исчерпывающие меры, направленные на соблюдение сотрудниками органов Федерального казначейства требований Положения об особенностях расчетно-кассового обслуживания территориальных органов Федерального казначейства, утвержденного Банком России и Минфином России от 13.12.2006 N 298-П/173н.

Руководителям органов Федерального казначейства предписано организовать внутренний контроль за проведением операций кассовых выплат с лицевых счетов получателей бюджетных средств в части контроля за соответствием данных платежных документов, представляемых на бумажных (электронных) носителях получателями бюджетных средств в органы Федерального казначейства (далее - платежные документы), данным реестров направленных платежей, передаваемых для проведения кассовых выплат в учреждения Банка России.

Предполагаем, что возможно нижеследующее изложение поля “Назначение платежа“:

(848-0401-5100201-001-290-365=808,35 л/с 03848172134) Мат. подд несов. учас. вр. раб. реестр t4582050 04.08.08 Д.157 01.07.08 шк. Улу-Егла, за июл 08 Акт 1 31.07.08 198 ФЗ 24.07.07 ст. 14 п. 1 пп. 1 “ОФК 2008“.

Это составляет 196 знаков (с пробелами).

консультант-эксперт

ИД “Советник бухгалтера“

1 ноября 2008 г.

“Советник бухгалтера бюджетной сферы“, N 11, ноябрь 2008 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Подборка наиболее важных документов по запросу Назначение платежа в платежном поручении (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Назначение платежа в платежном поручении"Положение о правилах осуществления перевода денежных средств"

(утв. Банком России 19.06.2012 N 383-П)

(ред. от 06.11.2015)

(Зарегистрировано в Минюсте России 22.06.2012 N 24667) 24

Приказ Минфина России от 12.11.2013 N 107н

(ред. от 23.09.2015)

"Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"

(вместе с "Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации", "Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами", "Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами", "Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)", "Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации")

(Зарегистрировано в Минюсте России 30.12.2013 N 30913)

(с изм. и доп. вступ. в силу с 28.03.2016) 13. В реквизите "Назначение платежа" распоряжения о переводе денежных средств после информации, установленной Положением Банка России N 383-П, указывается дополнительная информация, необходимая для идентификации назначения платежа:

Путеводитель по налогам. Практическое пособие по НДС Остановимся вот на каком моменте. Если при перечислении налога в платежных поручениях вы неверно указали статус плательщика "01" - "налогоплательщик" вместо "02" - "налоговый агент", то налоговые органы могут посчитать, что вы не исполнили свою обязанность по перечислению НДС. Однако судебная практика в указанном случае стоит на защите налогоплательщика. Суды указывают, что НДС поступает в один бюджет независимо от того, налогоплательщиком или налоговым агентом является лицо, перечисляющее сумму налога. А реквизиты платежных поручений позволяют идентифицировать плательщика и назначение платежа (Постановления ФАС Северо-Западного округа от 26.02.2008 N А05-9318/2007, ФАС Уральского округа от 27.10.2008 N Ф09-7844/08-С2).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Назначение платежа в платежном порученииФорма: Письмо получателя платежа с информацией об ошибке, допущенной плательщиком в платежном поручении, и с просьбой дать согласие на изменение назначения платежа на верное (образец заполнения)

("Главная книга", 2016, N 11)

Документ доступен: в коммерческой версии КонсультантПлюс

Рассматриваемый в данной статье расчетный документ содержит поручение (письменное) владельца конкретного счета банку, в котором он открыт, касаемо перечисления денежных средств на другой счет (их получателя). Сроки, в которые платеж должен поступить на указанный счет, определены в законодательном порядке. Банк имеет право исполнить данное поручение раньше установленного срока при условии его указания в соответствующем договоре относительно обслуживания клиентского счета или в ситуации частого применения подобного в практике конкретного банка.

Куда и в какой срок можно перечислить деньги посредством рассматриваемого документа?Назначение платежа в платежном поручении – оплата за следующее:

Данного рода платежные документы являются действительными к предъявлению в соответствующий банк только на протяжении 10 календарных дней, причем дата выписки платежного поручения в расчет не принимается.

Они необходимы для учета порядка и специфики проведения расчетов именно в безналичной форме. Такими реквизитами выступают:

В платежном поручении для перечисления налогов, иных обязательных платежей поля касаемо плательщика и получателя, их ИНН, назначения платежа, а также поля 101 – 110, которые необходимо заполнить согласно требованиям, установленным, зафиксированным в соответствующих нормативных актах Минфина, МНС России, ГТК России, которые согласовываются с Центробанком России (формируются при его участии).

Поля для других реквизитов, которые не имеют значения в определенном случае, необязательно заполнять.

Исполнение данного поручения осуществляется при наличии необходимой суммы на счете плательщика (если другое не указано в договоре).

Итак, если требуется указать назначение платежа в платежном поручении УСН за 2013 год, к примеру, необходимо написать предложение: «Оплата налога по УСН за 2013 год».

Они коснулись следующих полей:

1. На замену ранее указываемому коду ОКАТО (поле 105), согласно приказу Росстандарта, пришел новый – ОКТМО (они перечислены на сайте регуправления ФНС).

2. Изменился и реквизит «Назначение платежа» в платежном поручении в ПФР в 2014 году. Так, на смену 11 типам платежей пришло всего 3:

3. Введен новый реквизит, который указывается в поле «Код» и именуется как уникальный идентификатор начисления, что сокращенно УИН. Данный код присваивается каждому без исключения платежу, направляемому в бюджет. С 31.03.2014 г. его указание признается обязательным.

4. Назначение платежа в платежном поручении в ПФР в 2014 году в виде страховых взносов, которые начислены с января, указывается без разграничения на накопительную и страховую пенсию. Оплата производится общим платежным поручением, где вся сумма уходит на страховую часть по КБК 39210202010061000160. Это объясняется тем, что работник теперь самостоятельно выбирает желаемый тариф взносов, направляемых на накопительную пенсию, что тем самым изменяет назначение платежа в платежном поручении. Пенсионный фонд в дальнейшем распределяет эти части исходя из сделанного выбора (работодатель не участник данного процесса).

5. Вместо 6 очередностей платежей осталось 5. Уплата налогов в бюджет, взносов во внебюджетные фонды – очередность 5.

6. Обязательным стало указание идентификатора сведений касаемо физлица (ИП).

С учетом вышеперечисленных изменений платежное поручение (назначение платежа — образец) примет вид как на картинке ниже.

Другими словами, данное физлицо в течение года обязано уплатить авансовые платежи, а затем и соответствующий налог на «упрощенке».

Во-первых, определяется вышеуказанный платеж, рассчитываемый за каждый прошедший отчетный период (1 квартал, 1-2, 1-3 и пр.), по следующей формуле:

Ап = Нб · 6% — Нв. где:

Ап – искомый авансовый платеж соответствующего отчетного периода.

Нб – налоговая база (совокупность доходов, полученных в определенный отчетный период).

Нв – налоговый вычет (размер страховых выплат данного физлица).

Полученное значение требуется указать в рассматриваемом документе при заполнении налоговой декларации по УСН. Конкретная величина авансового платежа, подлежащего к уплате, определяется по формуле:

Апу = Ап – Ап?. где:

Апу – подлежащий к уплате в соответствующем отчетном периоде авансовый платеж.

Ап? — найденное ранее значение рассматриваемого показателя за предыдущий отчетный период.

Ап – за текущий отчетный период.

Во-вторых, необходимо рассчитать налог на УСН, используя формулу ниже:

Ну = Нб · 6% — Ап? — Нв. где:

Ну – искомый вышеуказанный показатель.

Процедура уплаты налога и авансовых платежей по упрощенкеОна проводится в налоговой инспекции по месту жительства данного физлица. Требуется перечислить следующие авансовые платежи:

Что касается налога, его необходимо уплатить до 30.04.

Заполнение платежного поручения: назначение платежа, прочие реквизитыДля формирования рассматриваемого документа, который потребуется при наличном способе оплаты, необходимо:

Для безналичной формы оплаты потребуется указать (выбрать) следующее:

Ошибки могут быть всегда – человеческий фактор. В связи с этим существует ряд правил, законодательных норм, которые регулируют порядок внесения корректировок в разного рода документы. Так, если в платежном поручении неправильно указано назначение платежа, необходимые изменения требуется внести в самые кратчайшие сроки.

Для этого потребуется:

1. Проанализировать допущенную ошибку в реквизите «Назначение платежа». В ситуации, когда она несущественная, будет достаточным направить контрагенту письмо с ее указанием. Но бывает, что неверное назначение платежа в платежном поручении может привести к серьезным последствиям, ввиду чего стоит перестраховаться и исправить все недочеты.

2. Отправить директору получателя официальное письмо с указанием даты перечисления средств, номера платежного поручения. Обязательно стоит проинформировать о том, что в платежном поручении неправильно указано назначение платежа. Попросить его изменить ошибочные сведения на правильный вариант (который необходимо сформулировать и указать в этом письме). Далее потребуется заверить его подписью руководителя, поставить печать. Необходимо также указать исходящий номер данной корреспонденции.

3. Сделать 4 экземпляра этого уведомления. Затем передать письма в соответствующий банк, посредством которого осуществлялось перечисление средств с неправильным платежным поручением. Далее 1 из 4-х экземпляров будет возвращен назад с соответствующей пометкой банка касаемо получения письма, 2-й – направлен в кредитную организацию, прочие – отправятся в банк непосредственного контрагента.

4. Проследить получение данным банком обоих писем. Здесь заявление подошьют в материалы по данному делу к ошибочно заполненному документу (где было неверное назначение платежа в платежном поручении), а 2-й экземпляр передадут непосредственно клиенту. В итоге все исправления будут внесены в нужные документы, участвующие в оформлении перечисления.

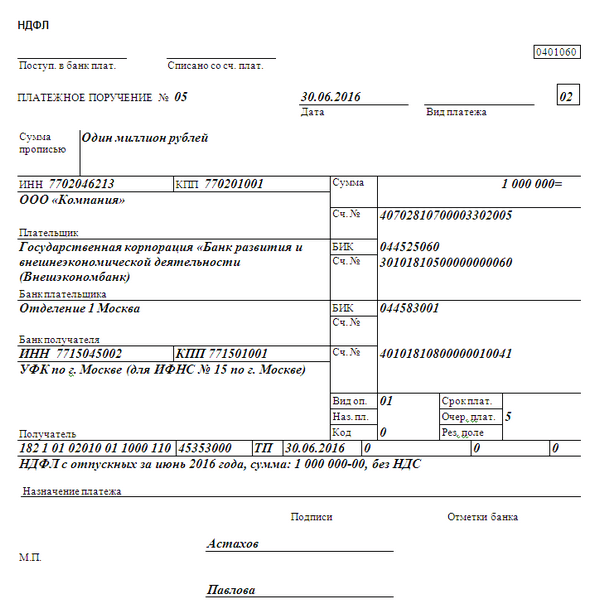

Стоит запомнить, что банки предоставляют такого рода услугу (изменить назначение платежа в платежном поручении) бесплатно. Но бывает, что организации требуют некую комиссию. Примером может послужить правильное назначение платежа в платежном поручении на НДФЛ с дивидендов (образец представлен ниже).

Рекомендовано уточнять всю информацию заблаговременно во избежание возникновения спорных ситуаций впоследствии. Бывают и такие случаи, когда сотрудники банка отказывают в приеме письма на возможность корректировки, так как это сопряжено с бумажной волокитой. В такой ситуации можно оперировать соответствующими положениями ГК РФ (глава 45, 46).

Изменения в реквизите «Очередность платежа»Она установлена в законодательном порядке в случае нехватки средств на банковском счете для того, чтобы удовлетворить все предъявленные требования. В данном реквизите необходимо указать одну из существующих 5 очередностей. Согласно последним поправкам, очередность платежа в рассматриваемом документе следующая:

Стоит еще раз напомнить, что теперь в назначение платежа в платежном поручении при перечислении соответствующих пенсионных выплат не входит выделение накопительной, страховой части.

В существующем Положении Центробанка России касаемо заполнения данного документа не прописано жестких требований относительно указания детальной информации, содержащейся в рассматриваемом реквизите. Однако им регламентировано максимально возможное количество символов – 210 знаков. Если необходимые сведения не вписываются в установленное количество, то клиенту разрешено указать обобщенную информацию.

В то же время в данном Положении прописан перечень данных, которые должны быть обязательно отражены в реквизите «Назначение платежа» в платежном поручении, точнее:

Таким образом, стоит запомнить, что при наличии указаний Центробанка России о том, как заполнить назначение платежа в платежном поручении, банки обязаны проверять надлежащее исполнение клиентом данного требования (они контролируют целостность распоряжений, предъявленных к оплате). В ситуации отсутствия необходимой целостности банк вправе отказать в исполнении соответствующего распоряжения.

Некоторые банки идут навстречу клиенту и проводят платежи, в которых отсутствует четкое изложение сущности операции, конечно, при условии последующей замены данного документа в течение суток.

Неправильный КБКСогласно письму Минфина, обязанность, связанная с уплатой налога, признается исполненной даже при условии указания в платежном поручении неправильного КБК. В данном документе, оформленном для перечисления налога (сбора), обязательно должны быть безошибочно указаны реквизиты: номер счета ФКР, данные банка получателя. Иначе данная обязанность будет расценена как неисполненная.

В вышеуказанном письме ссылаются на НК РФ: обязанность касаемо уплаты налога признается исполненной в тот момент, когда в банк предъявлено поручение относительно перечисления денежных средств на конкретный счет ФКС.

Как уже известно, КБК – это реквизит платежного поручения, который позволяет установить принадлежность платежа. Он может быть легко уточнен. В налоговом законодательстве не сказано, что в случае неправильного указания данного реквизита в рассматриваемом документе это может стать основанием для последующего признания данной обязанности неисполненной.

В случае если фирма неправильно указала КБК в платежном поручении, деньги доберутся до назначения, но могут уйти в счет уплаты совсем другого налога. Поэтому первым делом необходимо свериться с самой налоговой инспекцией. Может выясниться, что ошибка должна быть обязательно исправлена, тогда порядок исправления зависит от бюджета, в который поступили деньги (либо в требуемый, либо в другой, к примеру, не в федеральный, а в региональный).

Во втором случае учесть переплату между определенными налогами, которые поступили в различные бюджеты, будет невозможно. Придется повторно уплатить налог. А переплаченную из-за ошибки сумму можно либо вернуть, либо зачислить в счет платежей будущего периода. Однако в первом варианте это может затянуться на 3 года. Если присутствует превышение срока, то стоит обратиться к соответствующей судебной практике и отыскать похожие прецеденты.

Для того чтобы вернуть налог, необходимо написать в налоговую инспекцию заявление в 2-х экземплярах, один из которых остается там же, а второй с соответствующей отметкой забирается заявителем. После получения данного документа налоговая обязана в течение месяца вернуть компании ее деньги. Но она сначала проверяет наличие задолженности фирмы перед бюджетом. При таком варианте ошибочно полученные средства пойдут на ее погашение, а остаток (если таковой имеется) будет переведен обратно на счет компании. Таким образом, как уже было упомянуто ранее, в первую очередь — сверка с налоговой, а потом — принятие соответствующего решения (зачет, возврат и пр.).

Если будет нарушение со стороны налоговой (истек срок возврата), то она обязана выплатить проценты, начисленные за все дни просрочки по ставке рефинансирования Центробанка России.

Поделиться в соц. сетяхВ реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

В реквизите (5) укажите одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: с 1 февраля 2014 года в Центральном федеральном округе изменились названия подразделений Банка России. Также целесообразно проверить, не изменилось ли название подразделений в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-получателя (при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

Реквизит (22) «Код» надо заполнять лишь с 31 марта 2014 года, а именно в данном поле должен быть указан уникальный идентификатор платежа (УИП).

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Обратите внимание: в платежных поручениях на перечисление средств в бюджет в данном поле нужно указать уникальный идентификатор начисления (УИН).

В реквизите (43) поставьте печать.

В реквизите (44) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами в

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101 ) укажите статус организации. В частности:

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12 ноября

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (108 ) укажите:

При уплате налоговых платежей – номер документа, который является основанием платежа.

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

В реквизите (110 ) укажите:

При уплате налоговых платежей – показатель типа платежа, который имеет два знака.

Такие указания приведены в пункте 11 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей –показатель типа платежа, который имеет два знака.

Такие указания приведены в пункте 11 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему поставьте «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Образец платежки на уплату взносов

Honey Bee Оракул (64900), закрыт 2 года назад

Возник такой вопрос, как грамотно написать назначание платежа, если перечисляются средства на хозяйственные расходы? (карта физ.лица личая, не корпоративная, все отчетные документы в порядке, авансовые отчеты закрыты)

Банк ссылается на Положение Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств", где написано:

"В платежном поручении, инкассовом поручении, платежном требовании указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость."

Я писала: "Перечисление подотчетной суммы на счет сотрудника Иванова Ивана Ивановича".

Что написать еще и чем дополнить? Номер счета/договора за товары и услуги, как пишу поставшикам, писать странно, хотя банк не принял именно из за отсутствия этого.

SAPOV Просветленный (26146) 2 года назад

Отказ банка в проводке зачисления правомерен, т. к. отсутствует основание. В Вашем случае к тому, что Вы указываете в назначении платежа, укажите, например, так:

"Перечисление подотчетной суммы на счет сотрудника Иванова Ивана Ивановича согласно приказа (распоряжения) № 000 от 00/00/0000. Без НДС".

Ленка Пенка Профи (791) 2 года назад

Я в таком же случае пишу: "Перечисление средств в счёт авансовых отчётов. НДС не облагается". Совершенно нормальная формулировка.

Елена Оракул (59608) 2 года назад

всегда пишу "возмещение расходов по ав. отчету № 3". причем весь год по этому номеру.