Рейтинг: 4.6/5.0 (1809 проголосовавших)

Рейтинг: 4.6/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы Заявление о ввозе товаров и уплате косвенных налогов: порядок заполнения и представления налоговому органу (Фирфарова Н.В.)

Заявление о ввозе товаров и уплате косвенных налогов: порядок заполнения и представления налоговому органу (Фирфарова Н.В.)Дата размещения статьи: 24.07.2015

Нам хотелось бы продолжить разговор на заданную тему, поскольку с 02.01.2015 действует новый (а точнее, скорректированный) порядок заполнения заявления о ввозе товаров и уплате косвенных налогов (далее - заявление). В Протокол об обмене информацией в электронном виде между налоговыми органами государств - членов ЕАЭС об уплаченных суммах косвенных налогов от 11.12.2009 (далее - Протокол об обмене информацией), которым и утверждены форма и Правила заполнения заявления, были внесены изменения (документ подписан 08.10.2014). Правильность заполнения указанного заявления важна как для импортера, так и экспортера, поскольку от этого напрямую зависит размер их налоговых обязательств.

Итак, каковы особенности заполнения заявления о ввозе товаров и уплате косвенных налогов в рамках взаимоотношений российских предприятий пищевой промышленности с партнерами из стран - членов ЕАЭС?

Налоговые органы государств - членов ЕАЭС обмениваются информацией о суммах косвенных налогов, уплаченных в бюджеты государств. Порядок обмена информацией в электронном виде по каналам связи с применением средств защиты информации, обеспечивающих безопасность информационного обмена, определяется (как упоминалось ранее) Протоколом об обмене информацией. Названный документ устанавливает форму заявления, Правила его заполнения и требования к формату обмена в целях реализации Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося Приложением 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (далее - Протокол о взимании налогов).

Заявление оформляет импортер товара в страны - члены ЕАЭС. Оно необходимо для подтверждения импорта и вычета "ввозного" НДС у импортера, а также для применения нулевой ставки НДС у экспортера.

Порядок представления заявления

Пунктом 1 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, являющихся Приложением 2 к Протоколу об обмене информацией (далее - Правила), установлено, что заявление представляется в налоговый орган по месту постановки налогоплательщика на учет:

- либо на бумажном носителе в четырех экземплярах и в электронном виде;

- либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

К сведению. Порядок представления заявления в электронном виде устанавливается нормативными правовыми актами налогового органа государства - члена ЕАЭС либо иными нормативными правовыми актами государств-членов. Формат заявления в электронном виде определяется налоговым органом государства - члена ЕАЭС. В связи с этим Приказом ФНС России от 19.11.2014 N ММВ-7-6/590@ утверждены Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика, а также Правила контроля заявления о ввозе товаров и уплате косвенных налогов при его приеме в налоговом органе, которые действуют с 01.01.2015.

Данное заявление налогоплательщик обязан представить в налоговый орган одновременно с декларацией не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о взимании налогов).

Заявление состоит из трех разделов и Приложения к нему. Разделы 1 и 3 заявления и Приложение к нему заполняет налогоплательщик, разд. 2 - налоговый орган. На каждом листе указываются номер заявления и дата его заполнения. Документ подписывается руководителем организации (его уполномоченным лицом). Полномочия представителя должны быть подтверждены в порядке, установленном законодательством государства-члена.

Следует отметить, что с 01.01.2015 из разд. 1 и 3 заявления исключена подпись главного бухгалтера.

Что учесть налогоплательщику при заполнении.

Раздел 1 заполняется покупателем товаров. Сведения о нем (лице, которое приобрело товары и представляет заявление в налоговый орган по месту постановки на учет) указываются в строке 02, а о продавце (лице, заключившем договор (контракт) с покупателем) - в строке 01.

Следует обратить внимание, что с этого года согласно внесенным изменениям в строках 01, 02 разд. 1 (а также разд. 3) заявления и в Приложении к нему слова "УНП или ИНН/КПП или РНН/(БИН/ИИН)" заменены на "Идентификационный код (номер) налогоплательщика".

В строке 05 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между продавцом и покупателем.

В случае если импортер приобретает товары у физического лица, не являющегося индивидуальным предпринимателем, в строке 01 "Продавец" разд. 1 следует проставлять данные этого физического лица (до вступления в силу изменений в строке 01 отражались только данные юридического лица или индивидуального предпринимателя). После строки 07 в соответствующей ячейке ставится отметка "X".

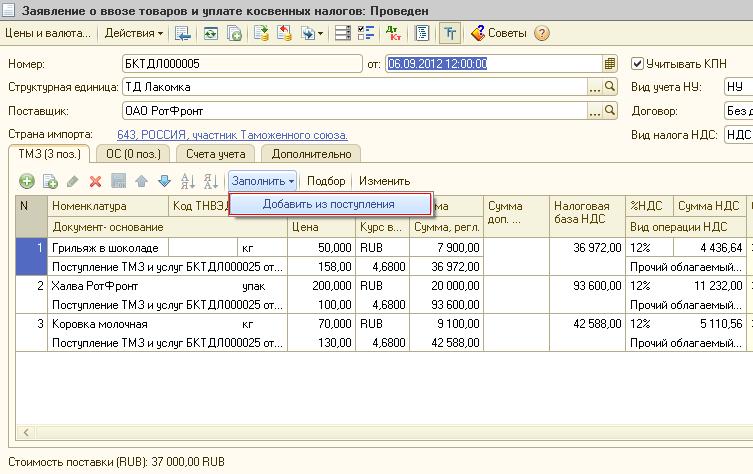

Для определения сумм косвенных налогов при импорте товаров налогоплательщиком заполняется таблица в соответствии с п. 3 Правил.

Отметим некоторые нюансы. В графе 2 указывается наименование товара на основании счета-фактуры или транспортных (товаросопроводительных) документов. Если имеется необходимость в отражении большого количества аналогичного товара, то допустимым является вместо перечня наименований конкретных товаров отражение общего вида таких товаров в одной строке (к примеру, "упаковка" вместо "полиэтилен", "пластиковая тара", "стеклянная тара"). При этом по соответствующим графам данной строки отражаются сведения по всем товарам, отнесенным к указанному виду товаров. Это возможно в том случае, если транспортный (товаросопроводительный) документ имеет итоговую строку.

В графе 4 заявления указывается единица измерения количества товара, проставленная в счете-фактуре или транспортном (товаросопроводительном) документе. При заполнении данной графы на бумажном носителе отражается буквенное обозначение кода (по справочнику ОК 015-94 (МК 002-97) "Общероссийский классификатор единиц измерения" <1>) единиц измерений, соответствующих указанным в счете-фактуре или транспортном (товаросопроводительном) документе (см. Письмо ФНС России от 10.05.2011 N АС-4-2/7439).

--------------------------------

<1> Утвержден Постановлением Госстандарта России от 26.12.1994 N 366.

В названном Письме специалисты ведомства также обратили внимание на заполнение графы 15 заявления: в ней отражается база по НДС в национальной валюте лица, его заполнившего. ФНС отмечает: заполнение названной графы является обязательным, в том числе по товарам (работам, услугам), подлежащим освобождению от налогообложения.

Если импортер представляет налоговому органу не счет-фактуру, а иной документ, выставленный продавцом для подтверждения стоимости импортированных товаров (в случае если выставление счета-фактуры не предусмотрено законодательством государства-члена или товары приобретаются у налогоплательщика несоюзного государства), при заполнении заявления о ввозе товаров и уплате косвенных налогов в графах 4 "Единица измерения товара", 6 "Стоимость товара (работы)", 7 и 8 "Валюта", 11 и 12 "Счет-фактура" указываются сведения из данного документа (п. 3 Правил).

Если цена товара увеличилась. В ситуации, связанной с увеличением цены импортированных товаров по истечении месяца, в котором товары были приняты налогоплательщиком к учету, разд. 1 заявления заполняется таким образом:

- в таблице разд. 1 делается следующая запись: "Корректировка значений показателей, указанных в зарегистрированном в налоговом органе заявлении от __________ 20__ г. N ___, в связи с увеличением цены в ___________ 20__ г." (отражаются месяц и год, в которых участниками договора (контракта) увеличена цена);

- дата и номер берутся из разд. 2 заявления;

- в графе 1 таблицы разд. 1 заявления отражается порядковый номер товарной позиции, под которым она указана в заявлении, значения показателей которого корректируются;

- в графы 2 - 5, 7 - 13, 16 - 18 таблицы разд. 1 заявления переносятся значения показателей из корректируемого заявления;

- в графах 6, 14, 15, 19, 20 таблицы разд. 1 заявления указывается разница между измененными и предыдущими значениями показателей.

Если осуществлен частичный возврат товара ненадлежащего качества. Порядок заполнения уточненного заявления в этом случае таков:

- в таблице уточненного заявления делается запись: "Взамен ранее представленного и зарегистрированного в налоговом органе заявления от _________ 20__ г. N ___" (дата и номер указываются из разд. 2 заявления);

- в таблице разд. 1 заявления отражаются значения показателей без указания информации о частичном возврате;

- в графе 1 таблицы разд. 1 заявления проставляется порядковый номер товарной позиции, под которым она была отражена в соответствующем заявлении.

Обратите внимание! Возврат товаров по причине ненадлежащего качества и (или) комплектации должен быть подтвержден согласованной участниками договора (контракта) претензией, а также документами, соответствующими дальнейшему совершению операций с данными товарами. К названным документам могут относиться акты приема-передачи товаров (в случае отсутствия транспортировки возвращенных товаров), транспортные (товаросопроводительные) документы (в случае транспортировки возвращенных товаров), акты уничтожения или иные документы (абз. 2 п. 23 Протокола о взимании налогов).

Раздел 3 заполняется только в трех случаях.

Первый касается ситуации, когда обороты (операции) по реализации товаров продавцом покупателю не являются объектом обложения косвенными налогами в государстве продавца, поскольку местом реализации таких товаров не признается территория данного государства. При этом:

- в строке 08 "Продавец (комитент, доверитель, принципал)" указывается налогоплательщик государства, с территории которого были вывезены товары (применивший при реализации данных товаров ставку НДС 0%);

- в строке 12 отражаются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между продавцом и покупателем, указанными в строках 08 и 09.

Во втором случае разд. 3 заполняется при реализации товара покупателю (строка 02 разд. 1) через комиссионера, поверенного либо агента. При этом:

- в строке 12 отражаются реквизиты договора (контракта) комиссии, поручения либо агентского договора (контракта);

- в строках 08 и 09 - стороны данного договора (контракта).

С 01.01.2015 необходимость заполнения разд. 3 возникает еще и в третьем случае. В частности, заполнение стало необходимым при импорте с территории одного государства-члена на территорию другого государства-члена товаров, приобретаемых налогоплательщиком другого государства (покупатель) на основании договора с налогоплательщиком государства, не являющегося государством-членом.

Отметим, что ранее (до внесения изменений в Правила) предпосылки к этому уже имели место. Возьмем следующую ситуацию: ввоз товаров на территорию Российской Федерации, например, с территории Республики Казахстан на основании договора поставки между российской организацией и налогоплательщиком государства, не являющегося членом Таможенного союза (с территории Турции). Так вот, ранее в описанной ситуации заполнение разд. 3 заявления Протоколом об обмене информацией не предусматривалось.

Обозначенную ситуацию чиновники Минфина комментировали так: отражение в разд. 3 заявления дополнительной информации о взаимоотношениях налогоплательщика государства, не являющегося членом Таможенного союза, с налогоплательщиком государства, являющегося членом Таможенного союза, с территории которого товары вывозятся на территорию другого государства - члена Таможенного союза, Протоколом об обмене информацией не запрещено (см. Письмо от 27.01.2011 N 03-07-13/1-04).

В настоящее время упомянутые рекомендации финансового ведомства узаконены. Покупателем, на территорию государства которого импортированы товары, в разд. 3 заявления отражаются:

- в строке 8 "Продавец" - данные налогоплательщика государства-члена, с территории которого были экспортированы товары (в нашем случае это будет Республика Казахстан);

- в строке 9 "Покупатель" - продавец-налогоплательщик государства, не являющегося государством-членом (Турция);

- в строках 10 и 11 - коды государств, налогоплательщиками которых являются указанные лица;

- в строке 12 - реквизиты договора между названными лицами.

В этой ситуации реквизит "идентификационный код (номер) налогоплательщика" в строке 09 (а также в строке 01 разд. 1) является необязательным для заполнения.

В иных случаях разд. 3 заявления не заполняется.

. Приложения к заявлению

В соответствии с п. 5 Правил Приложение к заявлению заполняется в тех ситуациях, когда в поставке товара участвуют более трех лиц. В этом случае налогоплательщиком должны быть отражены сведения о сделках по реализации (перемещению) товаров от продавца (налогоплательщика государства-члена, с территории которого были вывезены товары и который представляет в налоговый орган документы, подтверждающие правомерность применения ставки НДС 0% и освобождение от уплаты акцизов) до покупателя (представляющего заявление) с указанием лиц - участников соответствующих сделок, а также сведений из договоров (контрактов):

- наименования (идентификационного кода (номера) налогоплательщика, кода страны, места его нахождения (места жительства);

- номера и даты договора (контракта);

- номеров и дат спецификаций.

Рассмотрение заявления налоговым органом и заполнение раздела 2

На рассмотрение заявления и подтверждающих документов контролерам согласно п. 6 Правил отведено 10 рабочих дней, исчисляемых со дня их поступления в налоговый орган. Результатом названного рассмотрения будут:

- либо подтверждение факта уплаты косвенных налогов (освобождения либо иного способа уплаты);

- либо мотивированный отказ в подтверждении.

При представлении заявления на бумажном носителе один экземпляр остается в налоговом органе, а три экземпляра возвращаются налогоплательщику с отметкой контролеров об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) в разд. 2 заявления.

Если заявление представляется налоговому органу в электронном виде с электронной (электронно-цифровой) подписью, то с 01.01.2015 документ, подтверждающий факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств), либо документ с мотивированным отказом налоговый орган направляет импортеру также в электронном виде.

Налогоплательщик, в свою очередь, направляет на бумажном носителе или в электронном виде налогоплательщику государства-члена, с территории которого экспортированы товары, копии составленного им заявления и документа, полученного от налогового органа, подтверждающего факт уплаты НДС (до внесения изменений допускалась только бумажная форма заявления с отметками налогового органа).

О направлении заявления экспортеру

Как было только что отмечено, импортер, заполнявший заявление, должен направить (на бумажном носителе или в электронном виде) два экземпляра заявления с отметкой налогового органа налогоплательщику государства-члена, с территории которого экспортированы товары. Обозначенные документы передаются экспортеру в целях подтверждения права на применение ставки НДС 0% при экспорте товаров в страны - члены ЕАЭС.

В соответствии с пп. 3 п. 4 Протокола о косвенных налогах для подтверждения обоснованности применения ставки НДС 0% экспортером в налоговый орган одновременно с декларацией представляется заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары (на бумажном носителе в оригинале или в копии) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика).

Обратите внимание! Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@ введена форма Перечня заявлений о ввозе товаров и уплате косвенных налогов, а также определен Порядок его заполнения. Документ действует с 04.05.2015.

Несоблюдение импортером порядка оформления заявления или сроков его представления в налоговый орган может послужить причиной отказа экспортеру в праве применения ставки 0% по НДС. Впрочем, Протоколом о взимании налогов все же допускается подтверждение права на применение ставки 0% и без представления заявления в налоговый орган. Так, п. 7 Протокола о взимании налогов установлено, что в случае непредставления заявления контролеры вправе принять решение о подтверждении обоснованности применения ставки 0% по НДС, налоговых вычетов в отношении операций по реализации товаров, экспортированных с территории одного государства-члена на территорию другого государства-члена при наличии в налоговом органе одного государства-члена подтверждения в электронном виде от налогового органа другого государства-члена факта уплаты косвенных налогов в полном объеме (освобождения от уплаты косвенных налогов).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Перечень заявлений о ввозе, когда сдавать?

Добрый день!

Рассудите пожалуйста ситуацию. Появился новый документ Перечень заявлений о ввозе товаров и уплате косвенных налогов. Он сдается одновременно с налоговой декларацией в случаях экспорта. Декларация НДС сдается ежеквартально - по 25 число месяца следующего за отчетным кварталом. Фирма, через которую сдаю отчетность в программе показывает ближайшие сроки сдачи Перечня - по 20 число ЕЖЕМЕСЯЧНО. Я считаю это неверным, ежемесячно сдается заявление о ввозе и декларация при импорте. А при экспорте - по мере сбора документов вместе с обычной декларацией по НДС. Рассудите пожалуйста, кто из нас прав?

Прикладываю выдержку из Приложения № 1к Приказу ФНС России от 06.04.2015 № ММВ-7-15/139@ на это счет:

Развернуть для просмотраУчитывая изложенное, ФНС России рекомендует со дня издания настоящего письма и до вступления в силу указанного Приказа для подтверждения обоснованности применения нулевой ставки НДС и (или) освобождения от уплаты акцизов налогоплательщикам - экспортерам товаров в государства - члены Евразийского экономического союза одновременно с налоговой декларацией представлять в налоговые органы:

либо заявление о ввозе товаров и уплате косвенных налогов (далее - Заявление) с отметкой налогового органа государств - члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) на бумажном носителе (при его наличии);

либо перечень заявлений о ввозе товаров и уплате косвенных налогов на бумажном носителе по форме согласно приложению N 1 к настоящему письму, содержащему реквизиты Заявления (Заявлений), информация о котором (которых) поступила в налоговые органы Российской Федерации.

Письмо ФНС России от 01.07.2015 N ЗН-4-17/11507@ "Об электронном документообороте"

При предоставлении заявления о ввозе товаров и уплате косвенных налогов в электронном виде с электронной подписью нет необходимости представлять его на бумажном носителе

ФНС России напоминает о действующем с 1 января 2015 года порядке представления налогоплательщиками заявлений о ввозе товаров и уплате косвенных налогов в электронной форме.

Согласно Протоколу о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014) импортер товаров из государств ЕАЭС одновременно с налоговой декларацией обязан представить заявление о ввозе товаров и уплате косвенных налогов:

В последнем случае заявление предоставляется через оператора электронного документооборота по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогоплательщика. При этом по результатам проверки заявления налогоплательщику незамедлительно формируется сообщение о проставлении отметки налогового органа или уведомление об отказе в проставлении отметки.

В соответствии с Правилами заполнения заявлений о ввозе товаров и уплате косвенных налогов (Приложение 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств ЕАЭС об уплаченных суммах косвенных налогов) налогоплательщик направляет на бумажном носителе или в электронном виде налогоплательщику-экспортеру копии составленного им заявления и сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов. При этом у налогоплательщика отсутствует необходимость обращения в налоговый орган с целью получения заявления с проставленными отметками налогового органа для его последующего направления экспортеру.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 1 июля 2015 г. N ЗН-4-17/11507@

ОБ ЭЛЕКТРОННОМ ДОКУМЕНТООБОРОТЕ

С 1 января 2015 года заработал механизм представления плательщиками заявлений в форме электронного документа.

Согласно абзацу второму пункта 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением N 18 к Договору о Евразийском экономическом союзе от 29.05.2014, налогоплательщик - импортер товаров из государств - членов Евразийского экономического союза одновременно с налоговой декларацией обязан представить заявление о ввозе товаров и уплате косвенных налогов (далее - Заявление) на бумажном носителе (в четырех экземплярах) и в электронном виде, либо Заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

В случае представления в электронном виде Заявления с электронной (электронно-цифровой) подписью налогоплательщика, он не должен представлять Заявление на бумажном носителе. Представление Заявления указанным способом осуществляется через оператора электронного документооборота по телекоммуникационным каналам связи (далее - ТКС) с применением усиленной квалифицированной электронной подписи налогоплательщика.

Следует отметить, что по результатам проверки Заявления, представленного указанным способом, налогоплательщику по ТКС незамедлительно формируется сообщение о проставлении отметки налогового органа или уведомление об отказе в проставлении отметки для передачи его по ТКС.

В соответствии с абзацем третьим пункта 6 Правил заполнения заявлений о ввозе товаров и уплате косвенных налогов (Приложение 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов), налогоплательщик направляет на бумажном носителе или в электронном виде налогоплательщику - экспортеру, копии составленного им заявления и сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

В указанном случае у налогоплательщика отсутствует необходимость обращения в налоговый орган с целью получения Заявления с проставленными отметками налогового органа для его последующего направления экспортеру.

Рекомендуйте документ коллегам:Перечень заявлений о ввозе товаров.

В программе Бухсофт Онлайн реализован перечень заявлений о ввозе товаров и уплате косвенных налогов. Перечень можно заполнить и сформировать в модуле Подготовка отчетности, в разделе Прочие.

Перечень заявлений утвержден приказом ФНС России N ММВ-7-15/139@ от 06.04.2015.

Перечень заявлений заполняется налогоплательщиками и подается в налоговый орган одновременно с налоговой декларацией. Перечень представляется для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов.

При обнаружении налогоплательщиком в поданном им в налоговый орган Перечне заявлений ошибок и недостоверных сведений налогоплательщик вправе внести необходимые изменения в Перечень заявлений и представить в налоговый орган уточненный Перечень заявлений.

Заполнение Перечня заявлений в Бухсофт Онлайн.

Перечень заявлений состоит из Титульного листа и Раздела 1.

Титульный лист перечня заполняется автоматически на основании данных, отраженных в Личном кабинете учетной записи.

Номер корректировки – по умолчанию в поле указано 000 (первичные данные). При подаче корректировочного Перечня следует указать в данном поле номер корректировки.

Дата создания расчета – в поле по умолчанию указывается рабочая дата устройства, на котором открыта программа (ПК, планшета и т.д). При необходимости дату можно изменить.

ИНН, КПП – эти поля заполняются на основании полей ИНН и КПП Личного кабинета. При заполнении данных в Личном кабинете можно указать ИНН и заполнить остальные данные по ИНН, воспользовавшись кнопкой Автозаполнение реквизитов по ИНН.

Полное наименование организации (ФИО ФЛ) – данные заполняются на основании данных поля «Наименование организации полное» в Личном кабинете/Реквизиты.

ИНН реорганизованной орг.. КПП реорганизованной орг. - данные поля заполняются вручную непосредственно в Титульном листе.

Форма реорганизации (код) – заполняется путем выбора кода из выпадающего списка кодов. Для открытия выпадающего списка необходимо нажать значок в правой части поля.

Налоговый орган (код) – данные заполняются автоматически из Личного кабинета/Реквизиты, поля "Код ИФНС" для отчетов. Также данные можно ввести вручную непосредственно в поле Титульного листа.

Код налоговой декларации – код указывается автоматически и принимает значение 1150035, согласно порядку заполнения Перечня.

Фамилия, Имя, Отчество – данные подтягиваются автоматически из полей Фамилия руководителя, Имя руководителя, Отчество руководителя, из Личного кабинета/Реквизиты/Ответственные лица.

Наименование организации - представителя налогоплательщика - поле заполняется вручную

Наименование документа, подтверждающего полномочия представителя - поле заполняется вручную.

После внесения изменений на вкладке Титульного листа следует нажать кнопку Сохранить в нижней части вкладки.

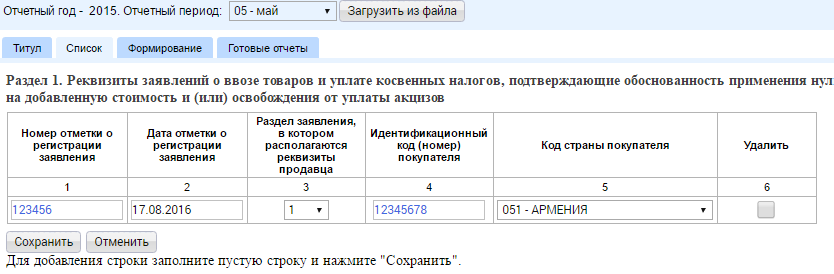

Раздел 1. Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов.

Номер отметки о регистрации заявления – в поле указывается номер отметки о регистрации заявления о ввозе товаров и уплате косвенных налогов при представлении в налоговый орган, присвоенный налоговым органом импортера и указанный в разделе 2 Заявления о ввозе товаров и уплате косвенных налогов. по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению. Символов в номере не может быть более 18.

Дата отметки о регистрации заявления - указывается дата отметки о регистрации заявления при представлении в налоговый орган, проставленная налоговым органом импортера в разделе 2 заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению. Дату можно выбрать по кнопке календаря, щелкнув в пустом поле Дата.

Раздел заявления, в котором располагаются реквизиты продавца - указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения).

Показатель является обязательным к заполнению, может принимать значение 1 или 3, соответствующее первому или третьему разделу заявления о ввозе товаров и уплате косвенных налогов. Разделы выбираются из выпадающего списка.

Идентификационный код (номер) покупателя - указывается идентификационный код (номер) налогоплательщика-импортера (покупателя), заполнившего заявление о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению, может состоят из количества символов от 8 до 14.

Код страны покупателя – код выбирается из выпадающего списка. Показатель является обязательным к заполнению.

Поле для нового заявления появится после нажатия кнопки Сохранить.

Чтобы удалить одно из заявлений в перечне, нужно установить галочку в столбце Удалить заявлением и нажать кнопку Сохранить.

Программа сформирует файл на основании введенных данных и автоматически перейдет во вкладку Готовые отчеты.

Во вкладке Готовые отчеты находится сформированный файл отчетности. Здесь же реализованы функции по работе с файлом.

Позволяет протестировать файл отчетности на наличие ошибок. Для запуска тестирования достаточно нажать один раз левой кнопкой мыши по иконке в виде светофора.

Позволяет протестировать файл отчетности на наличие ошибок. Для запуска тестирования достаточно нажать один раз левой кнопкой мыши по иконке в виде светофора.

После тестирования появляется окно с именем файла и самим файлом протокола (в виде дискеты). Для того, чтобы открыть протокол тестирования, достаточно один раз в открывшемся окне Проверки файла отчетности нажать на дискету левой кнопкой мыши.

позволяет распечатать Перечень в формате PDF. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде принтера.

позволяет распечатать Перечень в формате PDF. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде принтера.

позволяет Сохранить сформированный файл. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде дискеты.

позволяет Сохранить сформированный файл. Для этого достаточно нажать один раз левой копкой мыши на иконку в виде дискеты.

позволяет удалить сформированный файл. При этом данные из предварительной формы не удаляются, удаляется только файл из Готовых отчетов.

позволяет удалить сформированный файл. При этом данные из предварительной формы не удаляются, удаляется только файл из Готовых отчетов.

Последний раз редактировалось Мария Д.; 17.08.2016 в 14:20

Нет, не верно. Т.е. перечень заявлений подается только в случае, если информация о заявлениях поступает в налоговую инспекцию в рамках отдельных международных межведомственных договоров. А именно - если информация о заявлениях поступает в налоговую инспекцию в рамках отдельных международных межведомственных договоров, сведения о них нужно включить в перечень заявлений. Перечень заявлений подайте в налоговую инспекцию вместо отдельных заявлений. Его можно подать на бумаге или в электронном виде с электронной (электронно-цифровой) подписью. Форму перечня заявлений и порядок заполнения устанавливает ФНС России (приказ ФНС России от 6 апреля 2015 г. № ММВ-7-15/139). Т.е. необходимость заполнения перечня заявлений с тем, в каком виде (бумажном или электронном) покупатели предоставляют заявления никак не связана.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как платить НДС при экспорте в страны – участницы Таможенного союза

Как обосновать нулевую ставку

Чтобы обосновать применение нулевой ставки НДС при экспорте товаров в страны – участницы Таможенного союза, российская организация должна:

-собрать пакет документов, подтверждающих факт экспорта;

-заполнить декларацию по НДС и сдать ее в налоговую инспекцию вместе с пакетом документов, --подтверждающих факт экспорта в страны участницы Таможенного союза.

В пакет документов, подтверждающих факт экспорта в страны – участницы Таможенного союза, входят:

-договор, на основании которого российский продавец экспортировал товары (договор купли продажи, лизинга, товарного кредита, договоры на изготовление товаров или на переработку давальческого сырья);

-заявление покупателя (исключение – вывоз в режиме свободной таможенной зоны или таможенного склада) с отметкой налоговой инспекции страны-импортера о ввозе экспортированного товара и уплате косвенных налогов либо о том, что ввоз таких товаров не облагается НДС (письмо Минфина России от 16 апреля 2014 г. № 03-07-РЗ/17338). Если информация о заявлениях поступает в налоговую инспекцию в рамках отдельных международных межведомственных договоров, сведения о них нужно включить в перечень заявлений. Перечень заявлений подайте в налоговую инспекцию вместо отдельных заявлений. Его можно составить на бумаге или в электронном виде с электронной (электронно-цифровой) подписью. Форма и формат перечня заявлений, а также порядок его заполнения утверждены приказом ФНС России от 6 апреля 2015 г. № ММВ-7-15/139;

-копия таможенной декларации (при вывозе в режиме свободной таможенной зоны или таможенного склада). В этом случае заявление покупателя о ввозе товаров не представляется;

транспортные и (или) товаросопроводительные документы, подтверждающие перемещение товара с территории России на территорию другой страны участницы Таможенного союза (если оформление таких документов предусмотрено национальными законодательствами);

-иные документы, подтверждающие обоснованность применения нулевой ставки НДС и предусмотренные российским налоговым законодательством (например, посреднические договоры, если российская организация экспортирует товары через посредника (п. 2 ст. 165 НК РФ)).

Это следует из положений пункта 4 приложения 18 к Договору о Евразийском экономическом союзе.

Если российская организация перерабатывает давальческое сырье, ввезенное из страны – участницы Таможенного союза, и после переработки вывозит его в другую страну, то для подтверждения права на применение нулевой налоговой ставки НДС по выполненным работам ей придется приложить к декларации особый пакет документов. В него входят:

-договор (контракт) на переработку давальческого сырья;

-документы, подтверждающие ввоз сырья для переработки и вывоз продуктов переработки;

-документы, подтверждающие факт выполнения работ (например, акт о переработке давальческого сырья);

-заявление о ввозе продуктов переработки в страну – участницу Таможенного союза и другие документы, подтверждающие вывоз товаров с территории России. Если информация о заявлениях поступает в налоговую инспекцию в рамках отдельных международных межведомственных договоров, сведения о них нужно включить в перечень заявлений. Перечень заявлений подайте в налоговую инспекцию вместо отдельных заявлений. Его можно подать на бумаге или в электронном виде с электронной (электронно-цифровой) подписью. Форму перечня заявлений и порядок заполнения устанавливает ФНС России. Если продукты переработки вывозятся в страны, находящиеся за пределами Таможенного союза, заявление (перечень заявления) не представляется

-копию таможенной декларации, заверенную государством – участником Таможенного союза, на территорию которого ввозятся продукты переработки, – при реализации продуктов переработки в режиме свободной таможенной зоны или таможенного склада. В этом случае заявление покупателя о ввозе товаров (перечень заявлений) не представляется;

-таможенная декларация, подтверждающая вывоз продуктов переработки за пределы территории стран – участниц Таможенного союза (если продукты переработки вывозятся в другую страну за пределами Таможенного союза);

Об этом говорится в пункте 32 приложения 18 к Договору о Евразийском экономическом союзе.

На сайте ФНС России работает электронный сервис для экспортеров, реализующих продукцию в страны Таможенного союза. С помощью этого сервиса можно оперативно отслеживать поступление копий заявлений зарубежных партнеров о ввозе товаров и уплате НДС.

ПРИКАЗ ФНС РОССИИ от 06.04.2015 № ММВ-7-15/139:Об утверждении формы Перечня заявлений о ввозе товаров и уплате косвенных налогов, порядка ее заполнения и формата представления в электронном виде

Приложение 2. Порядок заполнения Перечня заявлений о ввозе товаров и уплате косвенных налогов

I. Общие положения

1. Перечень заявлений о ввозе товаров и уплате косвенных налогов (далее - Перечень заявлений) включает в себя титульный лист и раздел 1 "Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов".Перечень заявлений заполняется налогоплательщиками для его одновременного представления с налоговой декларацией и документами, предусмотренными пунктом 4 раздела 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014), в налоговый орган для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость (далее - НДС) и (или) освобождения от уплаты акцизов.

2. При обнаружении налогоплательщиком в поданном им в налоговый орган Перечне заявлений ошибок и недостоверных сведений налогоплательщик вправе внести необходимые изменения в Перечень заявлений и представить в налоговый орган уточненный Перечень заявлений.

I. Требования к порядку заполнения Перечня заявлений

3. Налогоплательщик заполняет Перечень заявлений в электронном виде по утвержденному настоящим приказом формату или на бумажном носителе по утвержденной настоящим приказом форме, в том числе со штрих-кодом.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Приложение N 1 к Порядку заполнения налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь, утвержденному Приказом Министерства финансов Российской Федерации

от 27.11.2006 N 153н,

Заявление состоит из двух частей, верхнюю часть (до черты) заполняет налогоплательщик, вторую (нижнюю) - налоговый орган. Первый экземпляр остается в налоговом органе страны импортера, второй и третий экземпляры с отметкой налогового органа возвращаются налогоплательщику-импортеру. Третий экземпляр направляется налогоплательщиком-импортером налогоплательщику-поставщику.

В строках "продавец"/"покупатель" для налогоплательщиков, зарегистрированных в Республике Беларусь, отражается УНП, для налогоплательщиков, зарегистрированных в Российской Федерации, - ИНН и КПП. Для налогоплательщиков, не зарегистрированных в этих государствах, УНП или ИНН и КПП отражаются при их наличии.

В строке "N контракта (договора)" и "дата контракта (договора)", а также "N спецификации" и "дата спецификации" (при ее наличии) заполняются соответствующие реквизиты из контракта (договора), спецификации.

В графе 1 отражается наименование ввозимого товара. В случаях необходимости отражения большого перечня товаров допускается вместо перечня наименований конкретных товаров отражение общего вида этих товаров (например, мебель вместо столы письменные, кровати, парикмахерские кресла) в одной строке заявления и отражение по соответствующим графам этой строки заявления сведений по всем товарам, отнесенным к указанному виду товаров. В отношении товаров, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов, указанное допускается только в случае, если товары имеют одинаковый код ТН ВЭД.

В графе 2 код ТН ВЭД отражается в обязательном порядке по товарам, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов.

В графе 3 отражается единица измерения товара.

В графе 4 отражается количество в единицах измерения, предусмотренных в графе 3.

В графе 5 отражается код валюты на основании товаросопроводительных документов (счетов-фактур).

В графе 6 отражается стоимость товара из товаросопроводительных документов (счетов-фактур).

При ввозе товаров, вывезенных из одного государства одной Стороны для переработки в государстве другой Стороны, в графе 6 отражается стоимость работ (услуг) по переработке товаров. При ввозе товаров, изготовленных в результате выполнения работ (оказания услуг), в графе 6 отражается стоимость работ (услуг) по изготовлению этих товаров.

В графе 7 отражаются принимаемые для определения налоговой базы дополнительные расходы. Сумма расходов отражается на дату принятия товара на учет в валюте, применяемой для заполнения графы "Налоговая база". К таким расходам относятся:

а) расходы по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров;

б) страховая сумма;

в) стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами:

г) стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

В графе 8 отражаются серия, номер и дата товаротранспортного документа с отражением по видам товаров.

В графе 9 при перемещении товаров из Российской Федерации отражаются номер и дата счета-фактуры.

В графе 10 отражается дата принятия налогоплательщиком на учет ввезенного товара на основании товаросопроводительных документов, счетов-фактур.

В графах 11 - 12 налоговая база определяется путем суммирования графы "Стоимость товара" и графы "Расходы, принимаемые для определения налоговой базы". Если действующим законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах 11 - 12 проставляется прочерк.

В графах 13 - 14 отражается ставка налога. Если законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах отражается слово "льгота". В графе 14 ставки акцизов отражаются в абсолютных величинах либо в процентах (в зависимости от установленных национальным законодательством).

В графах 15 - 16 отражается сумма уплаченных налогов. Если законодательством предусмотрена льгота по косвенным налогом при ввозе товаров, в графах проставляется прочерк.

Налоговый орган в течение десяти рабочих дней производит отметку в случае уплаты налогоплательщиком в полном объеме косвенных налогов и соответствия сведений, указанных налогоплательщиком в заявлении, требованиям, предъявляемым п. 2 и п. 6 Раздела 1 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерации.

Приложения к документу: