Рейтинг: 4.7/5.0 (1545 проголосовавших)

Рейтинг: 4.7/5.0 (1545 проголосовавших)Категория: Бланки/Образцы

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу. разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу .

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу. детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкцияРазберем пошагово, как сшиватькассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Важно! В отличие от журнала кассира-операциониста кассовую книгу не требуется регистрировать в ИФНС.

как сшивать кассовую книгу образец

Нормативные акты: Как сшивать кассовую книгу. Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций

Нормативные акты: Как сшивать кассовую книгу. Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций

Кассовая книга образец заполнения. Другие документы. Как оформить работника? - правильное оформление по ТК. Заблокирован счет? ООО или ИП.

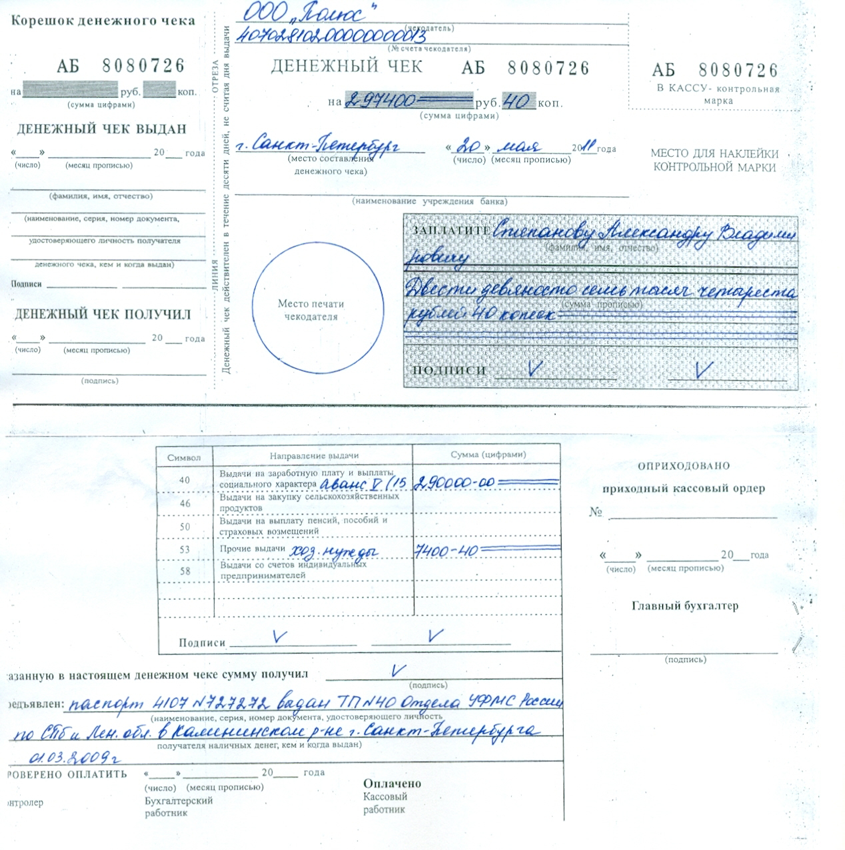

Руководствуясь Положением банка России № 373-П от 12.10.2011 г. как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги. Кассовая книга скачать бланк

Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер ( ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4. Ведение кассовой книги на бланке

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации.

Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется. Титульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2012 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги:

Лист кассовой книги и отчет кассира

Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

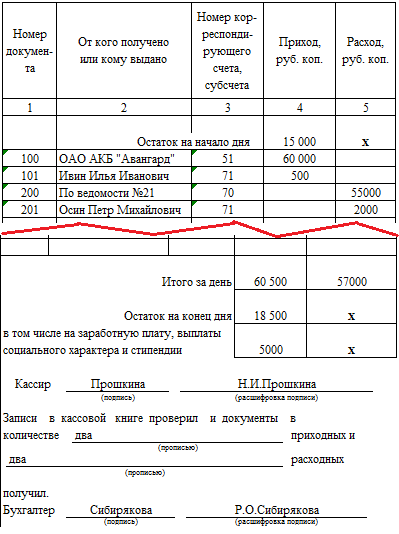

Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

КАССОВАЯ КНИГА образец 2014 скачать бесплатно бланк. Срок хранения кассовой книги и кассового приходного и расходного ордера - 5 лет. Как сшивать и подшивать кассовые документы, кассовую книгу?

«Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги:

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы. а верхние собираются в течение года и сшиваются по его окончании.

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Пример заполнения:

Получайте новые статьи блога прямо к себе на почту: Введите свой E-mail:

22 Ноябрь 2014 в 22:37

На следующий рабочий день перед началом новой смены, прежде чем начать работу, нужно было сделать Z-отчет. Чтобы итог смены был подведен утром следующего дня. Если Вы так сделали, то последствий быть не должно. К этому отчету стоит приложить заявление (объяснительную) от работника, к примеру: «Я, Ф.И.О. 30 октября 2014 г. не снял показания контрольно-суммирующего счетчика по причине…». Причина может быть любой, к примеру, с 20.00 возникли перебои с электричеством, операция была невозможна из-за технических проблем с кассовым аппаратом. ПКО следует оформить датой Z-отчета.

В любом случае,спустя 2 месяца после совершения ошибки, никаких санкций быть не должно.Поэтому через 2 месяца можете забыть про него.

20 Октябрь 2014 в 14:57

Как правильно заполнить кассовую книгу Форма Р21001 - образец заполнения 2014. Приказ о пожарной безопасности (образец). Расчетно-платежная ведомость Т-49 - образец заполнения, бланк.

На приход денежных средств оформляется ПКО. На расход (в том числе на сдачу наличных в банк) — РКО. Объявление на взнос наличными заполняется в одном экземпляре.

Квитанция с печатью кассира банка возвращается кассиру организации, который подшивает ее к расходному кассовому ордеру на выбытие денежных средств из кассы организации. Объявление на взнос наличными (верхняя часть) остается в банке.

Ордер со своими отметками банка передается организации вместе с банковской выпиской.(Бехтерева Е.В. Документы бухгалтерского учета // Горячая линия бухгалтера. 2007. N 9-10. 471 с.).

29 Октябрь 2014 в 11:35

Здравствуйте. ООО имеет несколько небольших магазинов, работающих на ЕНВД. В соответствии с этим в магазинах стоят так называемые принтеры кассовых чеков, не имеющие фискальной памяти и не зарегистрированные в ИФНС. Они выполняют все операции, выпечатывают Z-отчеты, но только для того. чтобы было удобнее работать с покупателями и осуществлять проверку выручки в магазине.

В данном случае я из каждого магазина оформляю ПКО, и хотя в нем написано основание «Выручка-отчет ККМ № … » не делаю ни справку по форме КМ-6, ни прикладываю ленту Z-отчета. В моем случае -это не является нарушением.

14 Октябрь 2014 в 20:25

Добрый день.

Ваша деятельность регламентируется ФЗ от 3 июня 2009 года № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

В нем, в частности, говорится:

Статья 4. Условия осуществления приема платежей

12. Платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой, а также соблюдать требования законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

14. Платежный агент при приеме платежей обязан использовать отдельный банковский счет (счета) для осуществления расчетов.

15. Платежный агент обязан сдавать в кредитную организацию полученные от плательщиков при приеме платежей наличные денежные средства для зачисления в полном объеме на свой отдельный банковский счет (счета).

Статья 6. Требования к автоматическим устройствам для приема платежей физических лиц

1. Платежные агенты при приеме платежей вправе использовать платежные терминалы. Платежный терминал, используемый платежным агентом при приеме платежей, должен содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме.

В любом случае, нужно вести кассовую книгу в общем порядке: сняли выручку — оформили ПКО, занесли его в кассовую книгу; подготовили деньги к сдаче в банк — оформили РКО, записали в книгу и т.д.

20 Август 2014 в 13:22

Нужно вести кассовую книгу — основной документ для оформления кассовых операций ИП. В кассовую книгу заносится вся информация о движении наличных денег ИП.

При поступлении денег нужно оформлять приходный кассовый ордер по форме и записывать в кассовую книгу приход и основание поступления денег.

В момент, когда предприниматель забирает деньги из кассы, оформляется расходный кассовый ордер. Данные о расходе денег из кассы так же вносятся в кассовую книгу.

Заработная плата оформляется в расчетно-платежной ведомости.

16 Июль 2014 в 17:18

Согласно пункту 1 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять контрольно-кассовую технику.

Следовательно, вся выручка за товары, оплаченные покупателями платежными картами, должна пробиваться через контрольно-кассовую технику.

При осуществлении денежных расчетов с использованием банковских карт безналичные денежные средства должны пробиваться на иную по отношению к наличным денежным средствам секцию. Соответственно в Z- отчете контрольно-кассовой машины будет отдельно фиксироваться информация об осуществлении денежных операций по полученным наличным денежным средствам и по банковским картам.

Данные из полученных Z-отчетов должны быть занесены в первичную учетную документацию (журнал кассира-операциониста), причем сумма наличных денежных средств отражается по графе «Сдано наличными», а суммы, поступившие (учтенные) по банковским картам (или другим документам) и количество соответствующих документов, — по графе «Оплачено по документам». Если таких операций не было, то необходимо поставить прочерки.

Полученные наличные денежные средства, отраженные по журналу кассира-операциониста, должны быть занесены в кассовую книгу организации.

30 Июнь 2014 в 21:55

Если покупателю пробили чек, но по каким-либо причинам он не захотел получать товар, требуя вернуть ему за него деньги, порядок действий следующий:

На сумму возврата оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе п

Резюме кассира-бухгалтера - письменный документ, характеризующий профессиональные и личные качества соискателя, на занятие вакантной должности.

1. Опыт работы по профессии. Где, когда и как продолжительно выполнял те или иные функции бухгалтера или кассира. Название предыдущих предприятий-работодателей с контактными телефонами. Подробное описание выполняемой работы.

2. Опыт работы на контрольно-кассовых машинах и специальных программах.

3. Наличие навыков и опыта работы бухгалтером, в том числе работа с кассовой книгой, приходно-кассовыми документами.

4. Опыт работы и навыки по общению с банковскими структурами, в том числе сдача и получение наличных денежных средств, осуществление операций с чековой книжкой, ценными бумагами, валютные операции.

5. Опыт оформления денежных средств, выдаваемых работникам организации, в том числе заработной платы, премий, пособий и т.д.

Пример резюме кассираПример резюме кассира

Киев, ул. Соискателей 12, кв. 45 || тел. 777-7777 || e-mail: seeker@jobs.ua

Фамилия Имя Отчество

Цель: получения должности кассир

2001 – 2006 - Харьковский национальный экономический университет, факультет: учет и аудит, специальность: специалист по учету и аудиту

2007- наст. вр. «…», кассир

Киев, ул. Соискателей 12, кв. 45 || тел. 777-7777 || e-mail: seeker@jobs.ua

Фамилия Имя Отчество

Цель: получения должности кассир

2001 – 2006 - Харьковский национальный экономический университет, факультет: учет и аудит, специальность: специалист по учету и аудиту

2007- наст. вр. «…», кассир

Ищете работу или планируете ее искать?

Вам поможет наш образец заполнения резюме на должность кассира (опытного специалиста или новичка без опыта работы). Грамотное резюме сильно повысит ваши шансы на трудоустройство.

Шаблон резюме кассира есть в двух видах1) Частые приглашения на собеседования. Мы уже многим людям помогли составить «продающее», сильное резюме и поняли, что работает, а что нет. Этот образец составления резюме кассира проверен практикой.

2) Стандартный формат. Каждый hr-менеджер и директор мгновенно найдет нужную информацию в резюме. Все просто.

3) Компактность. Если вы думаете, что 4 листа с вашим опытом работы кому-то нужны, вы глубоко заблуждаетесь. Менеджеры по персоналу любят, когда все понятно, удобно и просто. Наш образец – это пример правильного составления резюме для работы кассиром.

4) Важные вещи наверху. То, что работодателю важно, будет расположено на самом верху и сразу бросится в глаза тем, кто занимается подбором кадров. Это даст вам преимущества перед другими кандидатами.

5) Резюме можно просто менять в зависимости от вакансии. Чтобы быстро найти хорошую работу, эффективнее всего немного менять резюме под каждую вакансию. Все просто – скачайте и используйте наш образец того, как составить резюме кассира. Он позволяет вносить изменения моментально.

Как составить отчет кассираСоветы Эксперта - Консультанта по финансовым вопросам

Любое движение денег в кассе организации непременно должно быть правильно оформлено. Для этого кассиру нужно составить отчет, который в последующем передается в бухгалтерию для дальнейшего учета. В некоторых небольших организациях в штатном расписании нет должности «кассир», поэтому ответственным лицом по ведению и оформлению кассовых документов является главный бухгалтер. Для соблюдения кассовой дисциплины очень важно правильно оформлять все документы. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов .

Краткое пошаговое руководствоИтак, рассмотрим действия, которые необходимо предпринять .

Отчет кассира должен формироваться в те дни, когда происходили какие-либо движения по кассе: будь то выдача денег под отчет или выплата заработной платы. Далее, переходим к следующему шагу рекомендации .

Отчет, сделанный кассиром, должен содержать ту же информацию, что и вкладной лист кассовой книги. Обычно в программах по учету существуют формы, которые автоматически формируются при занесении данных. Если вы используете ручной учет, то бланк отчета кассира является копией вкладного листа. Далее, переходим к следующему шагу рекомендации .

Отчет кассира должен содержать такую информацию, как порядковый номер документа, дату составления, сумму и наименование операции. Далее, переходим к следующему шагу рекомендации .

К отчету кассира приложите все документы, подтверждающие движение денег. Если это выдача под отчет, прикрепите расходный кассовый ордер (форма №КО-2). При поступлении наличных в кассу организации, приложите приходный кассовый ордер (форма №КО-1). Если это выдача заработной платы, помимо расходного кассового ордера прикрепите платежную ведомость (форма №Т-53). Далее, переходим к следующему шагу рекомендации .

Целесообразно отчет кассира вести в отдельной папке. Дополняйте его в хронологическом порядке, в конце периода (это может быть месяц, квартал, полугодие, год и т.д.) прошейте все листы, пронумеруйте. В конце на последнем листе напишите: «Прошито, пронумеровано и скреплено (укажите сколько листов)». При подсчете учитывайте и квитанции, и ордера, и ведомости. Далее, переходим к следующему шагу рекомендации .

Помните, что отчет кассира является копией вкладного листа, но с более расширенной информацией. Различием является то, что его должен подписывать кассир, а кассовую книгу – главный бухгалтер и руководитель организации. Далее, переходим к следующему шагу рекомендации .

Банк, который обслуживает вас, может потребовать документы на проверку ведения кассовой дисциплины, в этом случае вам необходимо помимо кассовой книги предоставить и сам отчет .

Надеемся ответ на вопрос - Как составить отчет кассира - содержал полезные для Вас сведения. Удачи Вам! Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как составить отчет кассира - составление отчета кассира, оформить кассовый отчет

Re: Оформление кассовой книги!

Согласно ПОРЯДОКУ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ утвержденному решением Совета Директоров Центрального Банка России 22 сентября 1993 г. N 40 :

III. ВЕДЕНИЕ КАССОВОЙ КНИГИ И ХРАНЕНИЕ ДЕНЕГ

22. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

23. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

При опечатывании книги мастичной печатью используются клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский», «Жидкое стекло»), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

24. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Т.е. кассовая книга сшивается отдельно,а отчет кассира отдельно(т.к. это отчет по кассовым операциям за день)

Re: Оформление кассовой книги!

Мне удобно сшивать кассовую книгу по истечении квартала, а в конце года я снова все расшиваю и делаю кассовую книгу за год. Обворачиваю картонками и прошиваю нитками.

Вкладной лист кассовой книги сшивается вместе с подтверждающими документами. Листы кассовой книги прошиваются вместе и тем самым формируют кассовую книгу.

Кассовая книга из программы 1С приблизительно должна соответствовать кассовой книге, купленной в магазине, в которой разбивки на кварталы нет. Одна общая книга и все.

__________________

Если меня нет не форуме, значит я усердно работаю

Меню пользователя Nadia

Страница 1 из 2

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Специальные режимы налогообложения (УСНО, ЕНВД)

Общая система налогообложения (ОСНО)

Общая система налогообложения (ОСНО)

Текущее время: 03:59. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot

Добавлено в закладки: 0

С июня месяца текущего года в России начинают действовать иные правила ведения кассовых операций для организаций и индивидуальных предпринимателей. Изменения внесены и в документальное оформление кассовых операций. Сокращение количества обязательных документов и изменение порядка ведения операций в сторону упрощения предусмотрены для ИП и организаций, попадающих под определение «малый бизнес».

С июня месяца текущего года в России начинают действовать иные правила ведения кассовых операций для организаций и индивидуальных предпринимателей. Изменения внесены и в документальное оформление кассовых операций. Сокращение количества обязательных документов и изменение порядка ведения операций в сторону упрощения предусмотрены для ИП и организаций, попадающих под определение «малый бизнес».

В понятие «кассовые операции» входит все, что касается приема, хранения и выдачи денежных средств из кассы. Каждая операция должна сопровождаться своевременным оформлением документов по соответствующим стандартам. Если это требование не будет соблюдаться, то предприятие не сможет успешно пройти налоговую проверку. Проводит все кассовые операции кассовый работник в строгом соответствии со своими должностными обязанностями.

Соблюдать правила расчетов и оформления бумаг при кассовой дисциплине самостоятельно можно в ручную или использовать специальный онлайн-сервис .

Для всех организаций специальным Постановлением Государственного комитета РФ по статистике были определены обязательные формы первичной документации:

Приходный кассовый ордер – этот документ сопровождает поступление в кассу наличных денег. Ордер после поступления денег остается в кассе, а тому, кто вносил деньги, выдается квитанция. Если деньги поступают в кассу в процессе продажи товаров или за оказанные услуги, то покупателям должен выдаваться чек.

Приходный кассовый ордер – этот документ сопровождает поступление в кассу наличных денег. Ордер после поступления денег остается в кассе, а тому, кто вносил деньги, выдается квитанция. Если деньги поступают в кассу в процессе продажи товаров или за оказанные услуги, то покупателям должен выдаваться чек.В кассе организации могут находиться наличные в количестве, не превышающем лимита, который определяет ежегодно обслуживающий предприятие банк. Лимит остатка наличных банк обязан согласовать с первым лицом организации.

Оформление кассовых операций в 2016 году В июне 2014 года вступают в силу нововведения, которые, как предполагается, должны будут существенно облегчить жизнь индивидуальных предпринимателей. Насколько оправдаются эти ожидания будет понятно уже по прошествии нескольких месяцев. Для малого бизнеса тоже предусмотрены послабления. В частности, малые предприятия теперь могут отказаться от лимитирования остатка наличных денежных средств.

В июне 2014 года вступают в силу нововведения, которые, как предполагается, должны будут существенно облегчить жизнь индивидуальных предпринимателей. Насколько оправдаются эти ожидания будет понятно уже по прошествии нескольких месяцев. Для малого бизнеса тоже предусмотрены послабления. В частности, малые предприятия теперь могут отказаться от лимитирования остатка наличных денежных средств.

По старым правилам индивидуальные предприниматели должны были выписывать кассовые документы на все, что делалось с наличными и вести кассовую книгу. По новым правилам они не обязаны оформлять расходные и приходные ордера, иметь кассовую книгу и определять лимит кассы.

Упрощен порядок оформления кассовой книги – ее теперь не нужно прошивать и опечатывать. Исключено из правил и требование о хранении документов в течении определенных сроков. Раньше сроки хранения каждого документа определялись законодательно, а за их несоблюдение для организаций предусматривались санкции. Теперь эти сроки может определять первое лицо организации по собственному усмотрению.

Упрощены правила внесения выручки в кассу при использовании ККТ. Все эти изменения не могут не радовать руководителей малых предприятий, так как упрощают процедуры оформления и учета кассовых операций, делают их менее трудоемкими и затратными по времени.

Еще одно послабление касается расчета лимита остатка наличных. В отличии от прежних жестких правил теперь каждая компания может сама определять, какую формулу ей взять за основу для осуществления расчета лимита.

Помощь в ведении бизнеса, бухгалтерии, от онлайн сервиса «Моё дело »

В одном сервисе есть всё необходимое для работы с бухгалтерией: справочная, учётная системы, отправка отчётности через интернет и консультации экспертов.

После заполнения форм вы получите пакет готовых документов требующихся для регистрации ИП, в налоговой. На данный момент, такая услуга на сайте совершенно бесплатна, для всех.

Моё дело помогает правильно вести бухгалтерию, сдавать отчётность и уплачивать налоги точно в срок:

Все возможности современной бухгалтерии в одном сервисе:

![]() Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Весь перечень полезных услуг, для предпринимателей:

Рекомендуем Вам ознакомится с этими сервисами — помощниками, на пути успешного бизнесмена.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Как сшить кассовую книгу: образец

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары