Рейтинг: 4.8/5.0 (1835 проголосовавших)

Рейтинг: 4.8/5.0 (1835 проголосовавших)Категория: Инструкции

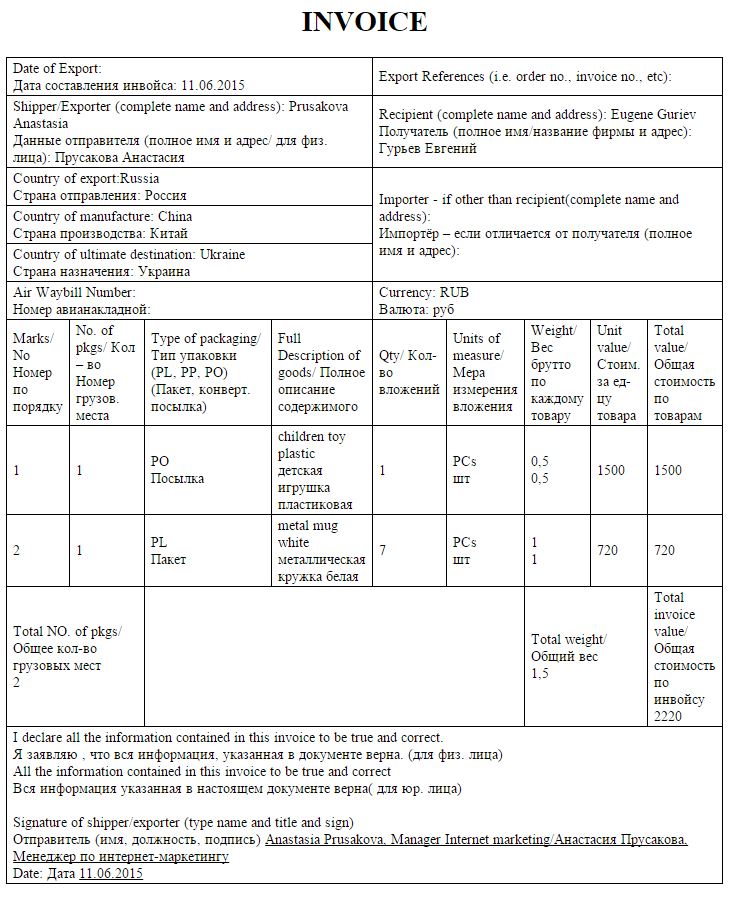

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ инвойса

Перед заполнением инвойса необходимо ознакомиться со списком предметов, запрещенных к перевозке и со списком опасных грузов, требующих особых условий транспортировки.

Данные об отправителе и получателе в накладной Даймэкс и инвойсе должны совпадать в обязательном порядке.

Инвойс предоставляется на все отправки, являющиеся не документами (включая книги, буклеты, брошюры, фотографии, удостоверения личности, дипломы, аттестаты, не сброшюрованные листы и т.п.) и на документы весом более 5 кг.

Инвойс полностью должен быть заполнен на английском и русском языках.

В случае если отправитель - юридическое лицо, то обязательно наличие печати и подписей генерального директора/ уполномоченного лица.

В случае если отправитель – физическое лицо, то достаточно подписи отправителя на документе.

Если одного листа инвойса не достаточно для внесения полной информации о содержимом груза, таблица увеличивается и данные переносятся на следующий лист (подпись и печать ставиться на каждой странице)

При отправке CD/DVD, USB (флешка) и других носителей информации необходимо наличие Гарантийного письма (Приложение №1).

В инвойсе необходимо указывать наиболее полную информацию о получателе, о содержимом груза.

Запрещено указывать: Запчасти (Spare Parts), Рекламные материалы (Marketing Materials), Образцы (Samples) и т.д.

В проформе - инвойс необходимо дать максимально подробное описание содержимого отправления без сокращений (а именно: наименование товара, его маркировку, материал изготовления, цвет, тип упаковки). Например, если это Журнал – то название, номер и год издания, кол-во, стоимость, если это Диск – то вид носителя (CD, DVD, CD-R, DVD-R), содержимое на носителе, стоимость, упаковка.

Пример заполнения описания содержимого

Музыкальный компакт-диск с записью произведений группы «Машина времени», пр-во «Уральский электронный завод», Россия (фабрично записанный носитель), упакована в коробку

компакт-диск с записью личных фотографий в кол-ве 150 шт. (индивидуально записанный носитель), упакована в коробку

Чипсы картофельные MAY, пр-во «СХК», Россия - 10 шт по 250 г.

Газоанализатор «Гном» непрерывного определения метана в атмосфере, чёрного цвета, ТУ 123, пр-во ООО «НТЦ Ольдам», Россия, упакована в коробку

Извещатель пожарной дымовой оптикоэлектронный, тип ИП 212, пр-во ОАО «Приборный завод Сигнал», Россия, упакован в коробку

Датчик радиотермометра диагностического компьютеризированного глубинной температуры мягких и костных тканей РТ1, ТУ 123, пр-во «РЭС», Россия, упакована в коробку

Рекламный ролик стирального порошка Тайд на кассете Betacam. Продолжительность записи 3,5 мин. пр-во «Медиа Трейдер», Россия, упакован в пакет

Плата (электронный модуль)

Электронная плата к мультиплексору проводной связи «Алкатель», комплектная часть к телефонно-связному оборудованию № 123 изделия 567849, пр-во «Алкатель», страна Канада, упакована в коробку

Уплотнительные кольца круглого сечения из вулканизированной резины марки СБ25 для гидравлических и пневматических устройств ГОСТ 123, пр-во «РЕЗ Сервис», Россия, упакованы в пакет

Транзисторы Кремниевые биполярные немаркированные, корпус КТ 17, частота 175 МГЦ выходная мощность 2 ВТ, пр-во ООО «Сборка», Россия, упакована в коробку

«Герой иного времени» Брусникин А. год издания 2010, 867 стр. 785 экз. упакована в пакет

Женское платье, 94% вискозы,6% эластана, размер 44, синего цвета, торговая марка «Зара», упакована в пакет

Пример заполненного инвойса:

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Составление квартального отчета (ф. 0503737) (Гришакова О.)

Начиная с отчетности за I квартал 2015 г. некоторые формы бухгалтерских отчетов, в том числе отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее - отчет (ф. 0503737)), надо подавать в новом виде. В статье рассмотрим, что поменялось в порядке составления этой формы. А на основании информации Минфина, доведенной Письмом от 15.04.2015 N 02-07-07/21402, разберем пример заполнения отчета.

Напомним, что бухгалтерская отчетность автономных учреждений составляется в соответствии с Инструкцией N 33н <1>. Последние изменения, актуальные для отчетности за 2015 г. внесены Приказами Минфина России от 29.12.2014 N 172н, от 20.03.2015 N 43н.

<1> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Коротко об изменениях

Форма отчета (ф. 0503737) теперь состоит из четырех разделов:

1) "Доходы учреждения";

2) "Расходы учреждения";

3) "Источники финансирования дефицита средств учреждения";

4) "Сведения о возвратах расходов и выплат обеспечений прошлых лет".

В ней отражаются показатели исполнения плана финансово-хозяйственной деятельности учреждения на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения)) и расходов (иных выплат, в частности по погашению заимствований).

Раздел 1 "Доходы учреждения". В п. 42 Инструкции N 33н внесено дополнение о том, что операции по зачислению на лицевые счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, средств по операциям приема оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, и средств, зачисленных от продажи валюты, поступившей на валютный счет учреждения в виде доходов, в графу 5 не включаются. Напомним: в этой графе отражаются показатели по поступлениям доходов (с учетом их возвратов), исполненные через лицевые счета, открытые учреждению в органе, осуществляющем кассовое обслуживание.

Операции по поступлению доходов, исполненные через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством РФ, а также при проведении операций по приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, отражаются в графе 6. Причем операции по внесению на счета наличных денег, поступивших в кассу учреждения в виде доходов, средств, зачисленных при покупке иностранной валюты на валютный счет учреждения, в графу 6 не включаются.

В графе 7 отражаются показатели по поступлениям доходов, исполненным через кассу учреждения.

Данные об исполнении плановых назначений по доходам учреждения без движения денежных средств отражаются в графе 8, а итоговая сумма исполненных плановых назначений за отчетный период (сумма граф 5, 6, 7, 8) - в графе 9.

Раздел 2 "Расходы учреждения". Согласно поправкам, внесенным в п. 43 Инструкции N 33н, операции на лицевых счетах по обеспечению наличными денежными средствами для выплат по расходам учреждения, операции по возвратам дебиторской задолженности, полученным с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения, и операции по перечислению средств на приобретение валюты для осуществления расходов в графу 5 не включаются.

Данные по расходам (с учетом восстановления), произведенным через расчетные (дебетовые) банковские карты, выданные органом Федерального казначейства, к балансовому счету 40116 "Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям", отраженным по дебету соответствующих аналитических счетов счета 0 208 00 000 "Расчеты с подотчетными лицами" в корреспонденции со счетом 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" (обратной корреспонденцией) и при проведении операций по приему возвратов дебиторской задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения, отражаются в графе 6.

Также в разд. 2 добавлена строка 300, в которой указываются данные по восстановлениям расходов прошлых лет, произведенным в отчетном периоде, в порядке, предусмотренном для отражения расходов текущего года п. 43 Инструкции N 33н.

В остальном порядок отражения показателей по расходам, исполненным через лицевые счета, счета в банках, через кассу, некассовым операциям в графах 5, 6, 7, 8, 9 соответственно не изменился.

Раздел 3 "Источники финансирования дефицита средств учреждения". Аналогичные поправки внесены в п. 44 Инструкции N 33н, согласно которым в графе 6 отражаются данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения при проведении операций по погашению задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения. Отмечено, что операции по зачислению на лицевые счета учреждений наличных денег из кассы учреждения, операции по погашению задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения, в графу 5 не включаются.

Еще в этом разделе уточнен порядок заполнения отдельных строк:

Строка 710 (данные отражаются в отрицательном значении)

В графе 5 показатели формируются на основании информации по поступлениям (увеличениям) денежных средств на лицевые счета учреждения, отраженных по дебету счетов 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе Казначейства"

В графе 6 показатели формируются на основании сведений по поступлениям (увеличениям) денежных средств на банковские счета учреждения, отраженных по дебету счетов 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации", 0 201 22 000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации", 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути", 0 201 26 000 "Аккредитивы на счетах учреждения в кредитной организации", 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации". Также приводятся операции по обеспечению учреждения наличными денежными средствами, отраженными по дебету счета 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам"

В графе 7 показатели формируются на основании данных по поступлениям (увеличениям) денежных средств в кассу учреждения, отраженных по дебету счета 0 201 34 000 "Касса"

Графа 8 не заполняется

В графе 9 отражается сумма показателей граф 5, 6, 7, 8 по строке 710

Строка 720 (данные отражаются в положительном значении)

В графе 5 показатели формируются на основании данных по выплатам (уменьшениям) денежных средств с лицевых счетов учреждения, отраженных по кредиту счета 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе Казначейства"

В графе 6 показатели формируются на основании информации по выплатам (уменьшениям) денежных средств со счетов учреждения, отраженных по кредиту счетов 0 201 21 000, 0 201 22 000, 0 201 23 000, 0 201 26 000. Также отражаются операции по обеспечению учреждения наличными денежными средствами, отраженными по кредиту счета 0 210 03 000

В графе 7 показатели формируются на основании данных по выплатам (уменьшениям) денежных средств из кассы учреждения, отраженных по кредиту счета 0 201 34 000

По строке 730 в графах 5, 6. 7, 9 указывается сумма строк 731 и 732

По строкам 731, 732 отражаются суммы оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения), за исключением оборотов, отраженных в корреспонденции со счетом 0 304 06 000 "Расчеты с прочими кредиторами":

- по строке 731 - сумма денежных средств, поступивших в отчетном периоде на счет (в кассу) учреждения (обособленного подразделения). Показатель указывается со знаком плюс;

- по строке 732 - сумма денежных средств, выбывших в отчетном периоде со счета (из кассы) учреждения (обособленного подразделения). Показатель отражается со знаком минус

В графе 6 указываются обороты денежных средств по обеспечению учреждения наличными денежными средствами, отраженные в корреспонденции:

- по строке 731 - по дебету счета 0 210 03 000;

- по строке 732 - по кредиту счета 0 210 03 000

Заполняется на основании данных по увеличению внутренних расчетов в части операций по поступлениям денежных средств при расчетах между головным учреждением и его обособленным подразделением для целей уплаты налогов и (или) централизации денежных средств

В графе 5 сведения отражаются по дебетовым оборотам соответствующих счетов 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе Казначейства", 0 201 13 000 "Денежные средства учреждения в органе Казначейства в пути" в корреспонденции с кредитом счета 0 304 04 510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений указывается в положительном значении

В графе 6 данные отражаются по дебетовым оборотам соответствующих счетов 0 201 21 000, 0 201 23 000, 0 201 27 000 в корреспонденции с кредитом счета 0 304 04 510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений указывается в положительном значении

Графы 7, 8 не заполняются

В графе 9 указывается сумма показателей граф 5, 6 по строке 821

Строка 822 заполняется на основании данных по уменьшению внутренних расчетов в части операций по перечислениям денежных средств в рамках расчетов между головным учреждением и его обособленным подразделением в целях уплаты налогов и (или) централизации денежных средств

В графе 5 сведения отражаются по кредитовым оборотам соответствующих счетов 0 201 11 000 в корреспонденции с дебетом счета 0 304 04 610 "Внутриведомственные расчеты по изменению (уменьшению) остатков денежных средств". Показатель уменьшения внутренних расчетов указывается в отрицательном значении

В графе 6 данные отражаются по кредитовым оборотам соответствующих счетов 0 201 21 000, 0 201 23 000, 0 201 27 000 в корреспонденции с дебетом счета 0 304 04 610. Показатель уменьшения внутренних расчетов указывается в отрицательном значении

Показатели в графах 7, 8 не заполняются

Заполняется на основании данных в пределах остатка денежных средств учреждения, в том числе при исполнении некассовых операций (в пределах остатка средств)

В графе 5 сведения отражаются по дебетовым оборотам счета 0 201 11 000 в корреспонденции с кредитом счета 0 304 06 000. Показатель поступлений указывается в положительном значении

В графе 6 данные приводятся по дебетовым оборотам соответствующих счетов 0 201 21 000, 0 201 27 000 в корреспонденции с кредитом счета 0 304 06 000. Показатель поступлений указывается в положительном значении

В графе 7 данные отражаются по дебетовым оборотам счета 0 201 34 000 в корреспонденции с кредитом счета 0 304 06 000. Показатель поступлений отражается в положительном значении

В графе 8 отражаются показатели увеличения расчетов по внутреннему привлечению финансовых активов при исполнении некассовых операций в сумме кредитовых оборотов по счету 0 304 06 000 в корреспонденции с дебетом иных счетов расчетов

В графе 9 приводится сумма показателей граф 5, 6, 7, 8 по строке 831

Строка 832 заполняется на основании данных по уменьшению расчетов в части операций в пределах остатка денежных средств учреждения, в том числе при исполнении некассовых операций (в пределах остатка средств)

В графе 5 данные отражаются по кредитовому обороту счета 0 201 11 000 в корреспонденции с дебетом счета 0 304 06 000. Показатель уменьшения расчетов указывается в отрицательном значении

В графе 6 сведения приводятся по кредитовым оборотам соответствующих счетов 0 201 21 000, 0 201 27 000 в корреспонденции с дебетом счета 0 304 06 000. Показатель уменьшения расчетов указывается в отрицательном значении

В графе 7 данные отражаются по кредитовым оборотам счета 0 201 34 000 в корреспонденции с дебетом счета 0 304 06 000. Показатель уменьшения расчетов указывается в отрицательном значении

В графе 8 отражаются показатели уменьшения расчетов по внутреннему привлечению финансовых активов при исполнении некассовых операций в сумме дебетовых оборотов по счету 0 304 06 000 в корреспонденции с кредитом иных счетов расчетов

В графе 9 указывается сумма показателей граф 5, 6, 7, 8 по строке 832

Раздел 4 "Сведения о возвратах расходов и выплат обеспечений прошлых лет". В нем отражаются суммы поступлений от возвратов расходов учреждений, в том числе выплат по предоставленным обеспечениям заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта (договора), иных залоговых платежей, задатков прошлых лет (в погашение дебиторской задолженности прошлых лет), отраженных как восстановление кассовых выплат. Показатели в разделе отражаются со знаком минус следующим образом:

- в графах 4 - 7 - на основании аналитических данных по видам восстановленных в отчетном периоде расходов прошлых лет, отраженных на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", открытых к соответствующим счетам, в порядке, аналогичном предусмотренному п. 43 Инструкции N 33н для формирования граф 5 - 8;

- по строке 900 указывается общая сумма восстановленных расходов прошлых лет;

- в графе 8 отражается сумма показателей граф 4 - 7.

Пример заполнения отчета (ф. 0503737)

Пример. Исходные данные бухгалтерского учета за период с 01.01.2015 по 31.03.2015:

При ведении финансово-хозяйственной деятельности не все операции выполняются бухгалтерами строго так, как это регламентируют нормы законодательных актов. Иногда это связано с невнимательностью бухгалтера, иногда с незнанием, неверным прочтением норм законодательства, а иногда и с несовершенством нормативных актов. Все это зачастую приводит к ошибкам при составлении бюджетной отчетности. Встречающиеся ошибки условно можно разделить на две группы:

В этой статье проведен анализ ошибок, встречающихся в формах бюджетной отчетности.

Представленный в статье материал написан на основании результатах проверок форм бюджетной отчетности главных распорядителей и получателей бюджетных средств. Целями проверок являлись оценка достоверности сводной бюджетной отчетности главных распорядителей бюджетных средств, состояния учета и отчетности у главных распорядителей и получателей бюджетных средств, а также определение проводимой главным распорядителем бюджетных средств работы по обеспечению целевого использования данных средств подведомственными получателями бюджетных средств.

Оформление бюджетной отчетности с нарушением требований Инструкции № 191нВ оформлении форм бюджетной отчетности встречаются следующие ошибки:

1. Отчетность представлена без оглавления и в непронумерованном виде. Пунктом 4 Инструкции № 191н установлено, что бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

2. В нарушение п. 6 Инструкции 191н некоторые формы отчетности, в частности отчет о принятых бюджетных обязательствах ( ф. 0503128), содержащий плановые (прогнозные) показатели и аналитические показатели, не подписаны руководителем финансово-экономической службы, Пояснительная записка (ф. 0503160) не подписана руководителем, главным бухгалтером и руководителем финансово-экономической службы. Из норм п. 6 Инструкции № 191н следует, что бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета, финансового органа, органа казначейства, органа, осуществляющего кассовое обслуживание. Формы бюджетной отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы.

3. В состав отчетности включены формы, не имеющие числового значения. Напомним, что согласно нормам п. 8 Инструкции № 191н в случае, если все показатели, предусмотренные формой бюджетной отчетности, утвержденной Инструкцией № 191н, не имеют числового значения, такая форма отчетности не составляется, информация о чем подлежит отражению в пояснительной записке к бюджетной отчетности за отчетный период.

4. В состав баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) не включена справка о наличии имущества и обязательств на забалансовых счетах или она отнесена в состав пояснительной записки (ф. 0503160), что нарушает нормы п. 20 Инструкции № 191н .

5. В нарушение п. 23 Инструкции № 191н учреждение заполнило справку по консолидируемым расчетам (ф. 0503125) по форме, не соответствующей той, которая приведена в Инструкции № 191н.

6. В нарушение п. 43 Инструкции № 191н справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) указана в представленной главному распорядителю отчетности с наименованием, не соответствующим названной инструкции.

7. В нарушение п. 44 Инструкции № 191н учреждением не был соблюден порядок отражения показателей в графе 1 «Номер счета бюджетного учета». Данным пунктом установлено, что получатель бюджетных средств, администратор источников финансирования дефицита бюджета, администратор доходов бюджета формирует справку (ф. 0503110) к балансу (ф. 0503130) на основании данных по соответствующим кодам счетов 1 210 02 000 «Расчеты с финансовым органом по поступлениям в бюджет», 0 304 04 000 «Внутриведомственные расчеты», 0 304 06 000 «Расчеты с прочими кредиторами», 1 304 050 00 «Расчеты по платежам из бюджета с финансовым органом» и по соответствующим номерам счетов 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года» в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, в рамках бюджетной деятельности (разд. 1) до проведения заключительных операций (графы 2, 3) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 4 – 9).

В графе 1 разд. 1 справки (ф. 0503110) отражаются номера соответствующих счетов 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года», содержащих в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации (далее – БК) РФ: видов доходов, разделов, подразделов, классификации расходов бюджета, групп, подгрупп, статей источников финансирования дефицита бюджета. Коды бюджетной классификации РФ (глав по БК, целевых статей расходов, видов расходов бюджета, подвидов доходов бюджета, видов источников финансирования дефицита бюджета в соответствующих разрядах номера счета бюджетного учета) отражаются со значением «ноль».

8. В нарушение п. 96 Инструкции № 191н учреждение в отчете о финансовых результатах деятельности (ф. 0503121) заполнило строки 370, 371, 372, не предусмотренные инструкцией.

9. В пояснительной записке (ф. 0503160), составленной субъектом отчетности отсутствуют таблицы № 2 – 7, что является нарушением п. 152 Инструкции № 191н .

10. В нарушение п. 152 Инструкции № 191н в составе проверяемой бюджетной отчетности таблицы № 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» и 7 «Сведения о результатах внешних контрольных мероприятий» пояснительной записки отсутствуют.

11. Субъект учета в составе форм бюджетной отчетности представил сведения об исполнении бюджета (ф. 0503164) (таблица пояснительной записки). Как показали результаты проверки, в форме наименования граф 1, 5, 7 не соответствуют требованиям п. 163 Инструкции № 191н и отсутствует строка 620.

Ошибки в содержании форм бюджетной отчетностиВ разрезе форм отчетности приведем обзор ошибок, которые, как показали результаты проверки, допускаются при составлении форм бюджетной отчетности.

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110). В ходе проверки было выявлено, что в нарушение п. 43 Инструкции № 191 в данной справке отсутствует разд. 2 «Деятельность со средствами, поступающими во временное распоряжение». Согласно нормам этого пункта справка по заключению счетов бюджетного учета отчетного финансового года формируется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом, органом, осуществляющим кассовое обслуживание исполнения бюджета, в составе форм годовой отчетности и отражает обороты по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке, в разрезе бюджетной деятельности (разд. 1) и деятельности со средствами, поступающими во временное распоряжение (разд. 2). При отсутствии сведений, необходимых для заполнения разд. 2, он не заполняется, но включается в форму.

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184). В нарушение п. 50 Инструкции № 191н в указанной справке за декабрь отражены доходы. Согласно нормам данного пункта инструкции показатели этой формы за декабрь финансового года должны иметь нулевое значение.

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503127). В нарушение п. 55 – 57 Инструкции № 191н в данном отчете не отражены по разделам годовые объемы утвержденных бюджетных назначений, лимитов бюджетных обязательств и, соответственно, не заполнена графа «Неисполненные назначения».

Кроме того, в нарушение п. 55 Инструкции № 191н учреждением включены прогнозные показатели по графе 4 по разделу «Доходы бюджета» отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств. Согласно нормам названного пункта инструкции в графе 4 отражаются соответственно по разделам отчета «Доходы бюджета», «Расходы бюджета», «Источники финансирования дефицита бюджета» годовые объемы утвержденных бюджетных назначений на текущий финансовый год.

Пояснительная записка(ф. 0503160). В нарушение п. 152 Инструкции № 191н не всеми участниками бюджетного процесса были заполнены таблицы № 2 – 5, входящие в состав пояснительной записки.

В нарушение п. 155 Инструкции № 191н в таблице № 3 «Сведения об исполнении текстовых статей закона (решения) о бюджете» не отражена информация, характеризующая результаты анализа исполнения двух текстовых статей закона (решения) о бюджете, имеющих отношение к деятельности субъекта бюджетной отчетности. Согласно положениям данного пункта информация в таблице характеризует результаты анализа исполнения текстовых статей закона (решения) о бюджете, имеющих отношение к деятельности субъекта бюджетной отчетности. Таблица оформляется главным распорядителем, распорядителем, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора источников финансирования дефицита бюджета, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора доходов бюджета, финансовым органом. В графе 2 отражается результат исполнения положений текстовых статей (с указанием показателей, характеризующих степень результативности). В графе 3 указываются причины неисполнения положений текстовых статей.

В нарушение п. 158 Инструкции № 191н в таблице № 6 «Сведения о проведении инвентаризации» не названа причина проведения инвентаризации. Согласно нормам п.159 Инструкции № 191н информация, отражаемая в таблице, характеризует результаты проведенных в отчетном периоде инвентаризаций имущества и обязательств субъекта бюджетной отчетности в части выявленных расхождений. Таблица оформляется главным распорядителем, распорядителем получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом, органом, осуществляющим кассовое обслуживание исполнения бюджета при составлении пояснительной записки по итогам года. В графах 1 – 4 указываются причины проведения инвентаризации (составление годовой бюджетной отчетности, смена материально ответственных лиц, выявление фактов хищения, злоупотребления или порчи имущества, чрезвычайные ситуации, требующие проведения инвентаризации, реорганизация или ликвидация субъекта бюджетной отчетности и другие случаи, предусмотренные законодательством РФ), дата проведения инвентаризации и реквизиты распорядительного документа о проведении инвентаризации.

Внарушение п. 162 Инструкции № 191н в форме 0503163 «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета» не указаны причины внесенных уточнений со ссылкой на правовые основания их внесения. Данным пунктом установлено, что в графе 4 этой формы указывается разница между показателями бюджетных назначений согласно бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, с учетом внесенных в нее изменений, оформленных надлежащим образом на отчетную дату (графа 3), и показателями бюджетных назначений, утвержденных законом (решением) о соответствующем бюджете (графа 2). В графе 5 указываются причины внесенных уточнений со ссылкой на правовые основания их внесения (статьи БК РФ и закона (решения) о соответствующем бюджете).

Кроме того, как показали результаты проверки, в нарушение п. 162 Инструкции № 191н в форме 0503163 «Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета» некоторые учреждения в графе 2 указали бюджетные назначения, которые не утверждались на отчетный финансовый год законом (решением) о бюджете.

В нарушение п. 163 Инструкции № 191н в форме 0503164 «Сведения об исполнении бюджета» в разделе «Расходы бюджета» не ставились коды по бюджетной классификации РФ, по которым имеются отклонения между плановыми и фактически исполненными показателями, а также не указывались причины отклонений от планового процента исполнения по доходам и расходам. Кроме того, как показали результаты проверок, некоторые проверяемые учреждения при заполнении этой формы отчетности по графе 1 в разделе «Доходы» не ставили код главы по БК, код видов доходов по бюджетной классификации, а в разделе «Расходы» – код главы по БК, код разделов, подразделов и целевых статей расходов бюджета по бюджетной классификации РФ. Также в ходе проверки было установлено, что графа 5 формы неправильно сосчитана: в ней не отразили разность исполнения по доходам, расходам, источникам финансирования дефицита бюджета и плановых показателей на 2012 год (графа 4 - графа 3).

В нарушение п. 164 Инструкции № 191н по результатам проверок выявлено несоответствие показателей, отраженных в отчете «Сведения об исполнении мероприятий в рамках целевых программ» (ф. 0503166) и отчете об исполнении бюджета (ф. 0503127): в графе 5 отчета формы 0503166 сумма исполненных бюджетных назначений была завышена по сравнению с отчетом формы 0503127. Также проверка показала, что некоторые участники бюджетного процесса в нарушение этого пункта в графе 4 отчета «Сведения об исполнении мероприятий в рамках целевых программ» отразили сумму бюджетных назначений не в соответствии с объемом утвержденных уточненной бюджетной росписью средств на реализацию указанных мероприятий, что привело к искажению формы отчетности.

При проверке таблицы пояснительной записки (ф. 0503167) «Сведения по дебиторской и кредиторской задолженности» (ф. 0503169) были выявлены следующие ошибки. В нарушение п. 167 Инструкции № 191н не указаны причины образования просроченной кредиторской задолженности. Меры по снижению кредиторской задолженности следует изложить в разд. 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» текстовой части пояснительной записки (ф. 0503160). Некоторые учреждения при отражении сведений по дебиторской задолженности, указывали в таблице остатки расчетов по аналитическому счету 0 204 00 000 «Финансовые вложения», но не отражали данные, сформированные по счетам 0 205 00 000 «Расчеты по доходам» и 0 206 00 000 «Расчеты по выданным авансам». Все это привело к искажению данных о состоянии расчетов по дебиторской задолженности.

Как установлено п. 167 Инструкции № 191н. в таблице содержатся обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов.

Приложения составляются раздельно по дебиторской и по кредиторской задолженности.

В разделе 1 отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм просроченной дебиторской, нереальной к взысканию кредиторской задолженности. При этом в графе 1 указываются номера соответствующих аналитических счетов счета, на основании которых заполняется эта таблица:

– 0 205 00 000 «Расчеты по доходам»;

– 0 206 00 000 «Расчеты по выданным авансам»;

– 0 208 00 000 «Расчеты с подотчетными лицами»;

– 0 209 00 000 «Расчеты по ущербу имуществу»;

– 0 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам»;

– 0 302 00 000 «Расчеты по принятым обязательствам»;

– 0 303 00 000 «Расчеты по платежам в бюджеты»;

– 0 304 02 000 «Расчеты с депонентами»;

– 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

– 0 304 04 000 «Внутриведомственные расчеты», –

по которым на отчетную дату отражены остатки расчетов по дебиторской (кредиторской) задолженности.

Кредитовые остатки на отчетную дату по соответствующим аналитическим счетам счетов 0 205 00 000 «Расчеты по доходам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 0 0000 «Расчеты по ущербу имуществу» отражаются в приложении по дебиторской задолженности со знаком «минус». Дебетовые остатки на отчетную дату по вышеназванным счетам бюджетного учета, входящим в состав разд. 3 «Обязательства» плана счетов бюджетного учета, отражаются в приложении по кредиторской задолженности со знаком «минус». В первых 17 разрядах номера счета бюджетного учета отражаются коды бюджетной классификации в соответствии с указаниями о порядке применения бюджетной классификации на финансовый год.

В графах 2, 4 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по конкретному номеру счета бюджетного учета по состоянию на начало года и на конец отчетного периода соответственно.

В графах 3, 5 приводятся данные о не исполненных соответственно на начало года и на конец отчетного периода обязательствах, по которым срок исполнения уже наступил (обязательства, не исполненные в установленные сроки, подтвержденные по результатам инвентаризации кредиторами), и нереальной к взысканию дебиторской задолженности (дебиторская задолженность неплатежеспособных дебиторов до момента принятия решения о ее списании на забалансовый счет 04 «Задолженность неплатежеспособных кредиторов»).

В нарушение п. 172 Инструкции № 191н в таблице пояснительной записки формы 0503167 «Сведения об использовании информационно-коммуникационных технологий» (ф. 0503177) не дано обоснование целесообразности произведенных расходов.

Как следует из положений данного пункта, в графах 1, 2 указываются наименования показателей и коды строк приложения. В графе 4 указывается соответственно по строкам приложения сумма расходов субъекта бюджетной отчетности, связанная:

В графе 5 указывается обоснование целесообразности произведенных расходов (обеспечение текущей деятельности, техническое перевооружение, иные цели и т. п.).

По решению финансового органа показатели расходов на информационно-коммуникационные технологии могут быть детализированы по кодам классификации расходов бюджетов РФ путем указания в графе 3 данных кодов.

главный редактор журнала «Бюджетные организации: бухгалтерской учет и налогообложение»