Рейтинг: 4.5/5.0 (1869 проголосовавших)

Рейтинг: 4.5/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Вы здесь: Главная » Занять » Кредиты » Можно ли вернуть деньги за страховку после погашения кредита?

Можно ли вернуть деньги за страховку после погашения кредита? В 2009 году Высший арбитражный суд принял важнейшее постановление, согласно которому комиссии по кредитам ущемляют права граждан. На протяжении ряда лет после обнародования данного решения суды России приняли к рассмотрению огромное количество дел о возврате в пользу заемщиков необоснованных комиссий банков.

В 2009 году Высший арбитражный суд принял важнейшее постановление, согласно которому комиссии по кредитам ущемляют права граждан. На протяжении ряда лет после обнародования данного решения суды России приняли к рассмотрению огромное количество дел о возврате в пользу заемщиков необоснованных комиссий банков.

Со временем большая часть кредитных организаций была вынуждена принять решение об отмене комиссий, связанных с потребительским кредитованием. Комиссионный доход для кредитных учреждений был отличным видом источника получения прибыли.

Именно по этой причине банкам пришлось подыскать достойную замену ушедшим комиссиям. В результате возникла сложность, касающаяся навязывания страхования по кредитам для потребителей. Как вернуть страховку после выплаты кредита и можно ли сделать это раньше? Об этом и поговорим в данной статье.

Как банки навязывают страхование при потребительском кредитеВ 2014 году в законную силу вступил ФЗ «О потребительском кредите (займе)», который в принципе был призван однозначно решить вопрос о страховании, связанном с кредитованием. Но коммерческие банки с успехом научились следовать требованиям действующего российского законодательства и продолжать навязывать страхование своим потребителям.

Существует множество претензий заемщиков по поводу навязывания страховок вместе с оформлением кредита, суть которых в основном сводится с таким аспектам как:

По какой же причине происходит навязывание страхования по кредитам?

Многие знают, что тот, кто выплатил кредит имеет право вернуть страховку. Но можно ли совершить возврат, не дожидаясь полной уплаты долга? Этот вопрос волнует многих заемщиков, поскольку им эта услуга была откровенно навязана, несмотря на то, что в действительности они в ней не нуждались. Согласно ФЗ № 353 от 2014 года, кредитные учреждения не имеют права настаивать на приобретении помимо кредита дополнительных продуктов у непосредственно банка или у его партнеров.

Однако один вопрос — отказ от страхования до подписания договора, а другой — когда она уже оформлена.

Заемщик при любых обстоятельствах имеет право отказаться от навязанной страховки даже после подписания документов со страховой компанией. В жизни все не очень просто. Сначала необходимо обратиться в кредитное учреждение, где заемщику предоставят заявление на оформление возмещения взносов по страховке.

После рассмотрения заявления и принятия окончательного решения о возмещении суммы страховки по заемным средствам коммерческий банк перечисляет на кредитный счет клиента необходимую сумму денежных средств. Для потребителя это будет самым наилучшим исходом события, однако на практике все складывается не столь благополучно.

Скорее всего, банк «открестится» от заемщика и отправит его в страховую компанию. С точки зрения закона банк абсолютно прав. Во время подписания договора о страховании, банк выступает лишь посредником в оформлении услуги, которую будет оказывать страховщик, поэтому все проблемы и нужно решать непосредственно с ним. Страховые компании крайне неохотно осуществляют выплаты, поэтому не исключено, что потребителю придется решать этот вопрос в судебном порядке.

В ситуации, когда страховая премия уплачивается по частям, а это самый распространенный вариант, то в большинстве случаев возмещать попросту нечего. Предположим, что заемщик взял кредит и тотчас приобрел полис. По истечении трех месяцев он принял решение об отказе от услуг страховщика и расторжении с ним отношений.

Но поскольку страховая премия уплачивалась поэтапно, соответственно ни о каком возмещении денег рассчитывать не приходиться. Клиент на протяжении этого времени пользовался услугами страхования, именно за них он и платил все это время.

Здесь вопрос будет состоять не в возмещении средств, а в отказе от страхования. При благоприятном решении из графика платежей страховые взносы должны быть исключены, что приведет к уменьшению обязательного ежемесячного платежа.

Возврат страховки при досрочном погашении кредитаИтак, человек выплатил кредит. Как теперь вернуть страховку? Здесь можно говорить о возмещении, только при оплате страховой премии вперед. К примеру, заемщик брал ипотеку, и каждый год производил оплату страховщику за следующий год пользования заемными средствами. В этих обстоятельствах при полном исполнении всех финансовых обязательств клиент вправе возвратить уплаченные средства по страховке за неиспользованные месяцы.

Если взносы по страхованию уплачивались поэтапно, то по факту за месяцы, которые следуют за фактом досрочного исполнения обязательств по кредиту. ничего не выплачено, следовательно, возмещать нечего.

Существует вариант, при котором страховые взносы были включены в сумму заемных средств. К примеру, заемщик оформлял договор на 300 тысяч рублей, а в кредитном договоре обозначена сумма 330 тысяч рублей. В итоге сумма выросла за счет страховки, которая была включена в кредит. В действительности клиент уплатил ее при выдаче кредита на протяжении всего периода пользования заемными ресурсами.

Это не поэтапная оплата полиса, поэтому после полного исполнения обязательств перед кредитной организацией, есть возможность обратиться к страховщику и требовать возврата уплаченной суммы премии по страхованию за неиспользованные месяцы.

Можно ли погасить кредит с помощью материнского капитала? Есть ответ !

Заявление на возврат страховкиОбразец заявления на возврат страховки по кредиту:

Смотрите также видео о том, как вернуть страховку по кредиту:

Анфиса Январь 27, 2016

При оформлении кредита, мне навязали страховку. Причем поставили ее по умолчанию, я тогда не разбиралась в кредитах и подумала, что так и нужно и это обязательно. Потом при оформлении второго кредита стала более внимательна и отказалась от страховки. А то, что можно потом деньги потом за нее вернуть слышу впервые. Кто осведомлен, тот вооружен.

Елена Январь 29, 2016

Потребительский кредит мы брали еще в 2011 году, и уже тогда существовала эта страховка. Так как лишних денежных средств не было заплатить страховку сразу, то ее стоимость включили в сумму кредита, из-за чего, естественно, повысилась и ежемесячная выплата. Суть страховки объяснили тем, мол на всякий случай, а вдруг с вами что-нибудь случиться, и вы не сможете выплачивать кредит. Кредит был нужен очень, и со страховкой пришлось согласиться.До конца кредита осталось 5 месяцев. Кредитная история отличная, так что будем пробовать вернуть уплаченную некогда страховку. До этого слышала в устной форме, что такое возможно, теперь, благодаря этой статье, знаю, можно так сказать, и кое-какие тонкости.

Добавить комментарий Отменить ответ

Не секрет, что люди прибегают к помощи банков, когда нужно получить деньги на требуемую покупку. Банкиры получают прибыль от заключения договоров. А заемщикам приходится отдавать последнее, лишь бы расплатиться с кредитом, оплатить страховку. Заботы об оплате немалых сумм по страховке ложатся на плечи клиентов банков. Также советуем почитать как вернуть страховку при досрочном погашении кредита.

С 01 июня 2016 появились хорошие новости для клиентов банков. Банк России прояснил процедуру, как вернуть страховку.

Закон о защите прав потребителей защищал граждан и ранее. Нельзя делать условием для покупки одних услуг покупку других услуг. Иными словами, нельзя ставить условие, что выдача кредита произойдет только тогда, когда заемщик оплатит страховку.

Упростилась жизнь должникам Центробанк (ЦБ). Хочешь, не хочешь, а страховку с 1 июня 2016 года вернуть придется, если клиент расторгнул договор. Такой вывод следует из указания Банка России, принятого 20 ноября 2015 года за номером 3854-У. Если не получается вернуть свои средства, пишите досудебную претензию в страховую компанию.

Как действовать, чтобы сделать возврат страховки?К сожалению, старых договоров изменения не коснутся. Однако это не означает, что незаконные условия договора нельзя оспорить.

Совет. Внимательно читайте договор с банком. Обратите внимание, чтобы в договоре прописали условие о возврате страховки, если вы откажетесь от договора. Главное, чтобы договор страхования был составлен правильно.

Вести диалог с банком поможет инструкция:Заполнить заявление в банк. Указать, как вам удобно получить деньги обратно: на банковскую карту или наличными.

Если не дождались положительного ответа о возврате — жалуйтесь в Центробанк или суд. Сразу предупредим, что документ не охватывает все виды страхования. Приятные изменения коснутся клиентов, застраховавших свою жизнь, здоровье, купивших страховку от финансовых рисков.

5 случаев, при которых страховку не вернуть:Столкнулись с тем, что банк включил в договор условие, по которому страховка не возвращается? Обращайтесь в суд. Вы можете рассчитывать на компенсацию морального вреда, оплаты судебных издержек, возврата процентов за незаконное пользование вашими средствами. Также выплаты в вашу пользу штрафа за то, что добровольно ваши требования не были удовлетворены.

Вот пример из практикиАпелляционное определение Кемеровского областного суда от 29 марта 2016 г. дело № 33-3723/2016. Страховой компании пришлось поплатиться за отказ вернуть страховую премию.

Доводы суда:Заключение . страховая компания должна выплатить проценты за незаконное пользование чужими деньгами, оплатить штраф, поскольку требования добровольно не были удовлетворены, компенсировать моральный вред.

Решение Арбитражного суда Свердловской области от 21 марта 2016 года, дело № А60-574/2016.

Суть дела. Истец поставил подпись под кредитным договором и оказался в настоящей долговой яме. В договор не включены условия о дополнительных платежах или оплате страховок. При подписании договора до истца не довлели информацию о выплатах, которые ему предстоит сделать, скрытых платежах, необходимости оплаты страховок. Кроме того, с истца сняли дополнительные комиссии за обслуживание в банке.

После погашения кредита, заемщик обратился за возвратом страховой премии, но получил отказ.

Выводы судаСотрудники банка нарушили Кодекс об административных правонарушениях:

Страховую премию списали два раза в пользу разных страховых компаний. Навязали заемщику дополнительные комиссии.

В анкете заемщика автоматически при помощи компьютера проставлялось согласие на страховку. Истец не имел возможности отказаться от страховки и самостоятельно поставить галочку напротив слова «НЕТ» в разделе о страховании.

Заключение: ответчик нарушил требования законов, должен понести ответственность в виде штрафа двести тысяч рублей.

КомментарииК спору с банками и страховыми компаниями нужно подойти ответственно. Юридическая служба банков трактует законы в свою пользу, между тем Закон о защите прав потребителей никто не отменял. А клиенты банков попадают под его действия.

При удачном исходе дела, вы получите назад свои деньги, а также получите и другие выплаты от банка или страховой компании.

У вас возникли вопросы о возврате страховки по кредиту? Юристы сайта «33 Юриста.ру» избавят вас от навязанной страховки, используют новый порядок ЦБ о возврате страховой выплаты во благо клиентов. В проблемах с банками разберутся юристы, вернут затраченные клиентом деньги. Юристы используют все законные способы, чтобы вернуть деньги клиенту и отменить незаконные условия договора.

Многие заёмщики, при оформлении кредита в Сбербанке, сталкиваются с ситуацией, когда менеджер предлагает оформить страховку жизни и здоровья с целью гарантии возврата заёмных средств банку. Не каждый хочет воспользоваться данной услугой, а воспользовавшись, ищет возможность вернут потраченные деньги.

Давайте рассмотрим подробную инструкцию, как можно вернуть деньги за страховку по кредиту в Сбербанке, и образец заявления на возврат страховки.

Отказаться от страховых услуг и вернуть денежные средства за страховку после погашения кредита в Сбербанке, можно в размерах, зависящих от временного периода использования:

Как бы не сложилась ситуация, вы имеете полное право обратиться в суд. При этом стоит сравнить сумму, которую вы рассчитывает вернуть за страховку, с размером судебных издержек.

Документы для возврата страховки: образцыДля того чтобы вернуть страховку по кредиту, потребуется предоставить документы. С формой документов можете ознакомиться ниже:

Если клиент оформлял полис в «Сбербанк Страхование», вернуть деньги за страховку по кредиту Сбербанка будет намного проще. Ряд программ, предлагаемых клиентам для обеспечения кредита, содержат обязательный пункт о выплате всей части взносов на момент окончания действия полиса. Если клиент оформил один из них, например Сберегательное страхование, ему следует действовать в таком порядке:

Если полис был получен в другой страховой компании, то досрочно вернуть страховку кредита в Сбербанке можно следующим образом:

Если был получен отказ, то обратитесь к юристу за консультацией. Он объяснят правомерность отказа, проконсультирует, как вернуть страховку по кредиту в этом случае и, при необходимости, составит иск в суд.

Возврат денег за страховку в судебном порядкеВернут ли страховку за кредит в Сбербанке через суд, зависит от многих факторов. Поэтому клиенту следует тщательно подготовиться. Нужно затребовать у страховщика такие бумаги:

Предварительно изучить страховой договор. В нем может содержаться пункт, что компания не возмещает средства при определенных обстоятельствах. В таком случае, даже при помощи юристов, ничего взыскать невозможно.

Совет: оформляя кредит в Сбербанке. стоит заранее уточнить можно ли вернуть страховку по кредиту и на каких условиях. Если же такого варианта нет, то стоит попробовать воспользоваться предложениями другого банка.

Рекомендуем прочитать Почта Банк возвращает 50 процентов

Почта Банк возвращает 50 процентов Как оплачивать кредит по карте Восточный

Как оплачивать кредит по карте Восточный Плюсы и минусы микрозаймов

Плюсы и минусы микрозаймов Как взимается комиссия за обслуживание карты в Россельхозбанке

Как взимается комиссия за обслуживание карты в Россельхозбанке Как досрочно погасить кредит УБРиР

Как досрочно погасить кредит УБРиР Перевод с карты на карту Тинькофф

Перевод с карты на карту Тинькофф Сколько могут удержать с зарплаты по кредиту

Сколько могут удержать с зарплаты по кредиту Как увеличить лимит по карте

Как увеличить лимит по картеhttp://credit-bid.ru/%d0%b2%d0%b5%d1%80%d0%bd%d1%83%d1%82%d1%8c-%d0%b4%d0%b5%d0%bd%d1%8c%d0%b3%d0%b8-%d0%b7%d0%b0-%d1%81%d1%82%d1%80%d0%b0%d1%85%d0%be%d0%b2%d0%ba%d1%83-%d1%81%d0%b1%d0%b5%d1%80%d0%b1%d0%b0%d0%bd%d0%ba Как вернуть деньги за страховку по кредиту в Сбербанке: образец заявления http://credit-bid.ru/wp-content/uploads/2016/07/kak-vernut-dengi-za-strahovku-kredita-v-sberbanke.jpg http://credit-bid.ru/wp-content/uploads/2016/07/kak-vernut-dengi-za-strahovku-kredita-v-sberbanke-150x150.jpg 2016-07-08T00:50:55+00:00 rocco Вопросы по Сбербанку

Многие заёмщики, при оформлении кредита в Сбербанке, сталкиваются с ситуацией, когда менеджер предлагает оформить страховку жизни и здоровья с целью гарантии возврата заёмных средств банку. Не каждый хочет воспользоваться данной услугой, а воспользовавшись, ищет возможность вернут потраченные деньги. Давайте рассмотрим подробную инструкцию, как можно вернуть деньги за страховку по кредиту.

dmitr.steps@gmail.com Administrator Меня зовут Виктор, я автор проекта Credit-Bid.ru, в материалах которого знакомлю вас со всеми нюансами подачи онлайн заявки на кредит, а также с наиболее полной и актуальной информацией по кредитным предложениям МФО и банков России. Также на сайте предоставлено много полезной информации для тех, у кого есть проблемы с кредитами. Об авторе > Заявка на Кредит Наличными Онлайн Без Справок

Поделись с друзьями.

Добавить комментарий Отменить ответОтвет от 12.04.2014 20:51

Здравствуйте Елена!

Не хочу вас обнадёживать, но шансы получить деньги за страховку достаточны низки. В первую очередь надо смотреть Договор страхования, но как правило они изначально против клиента, законы тоже против.

Статья 958. Досрочное прекращение договора страхования

[Гражданский кодекс РФ] [Глава 48] [Статья 958]

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Как видите из последнего абазца статьи Закона, даже если договор кредита был закрыт досрочно, страховщик имеет право и не возвращать вам деньги. Но может быть страховая у вас хорошая и в договоре предусмотрена такая возможность и указана расчёт с помощью которого можно узнать какую сумму вам могут вернуть.

Так что берите в руки кредитный договор и договор страхования и внимательно его изучите, имеется ли там про возможность возврата части страховой суммы или нет.

Удачи Вам!

Если решили отказаться от страховки на кредитные средства, тогда полезно будет иметь образец претензии на возврат оформленной банком страховки по кредиту. Фактически страховка должна возвращаться заемщику в случае, если имело место расторжение договора страхования или если заемщик досрочно выполнил свои кредитные обязательства. Но, во-первых, далеко не все граждане обращаются в банк с требованием возврата, а во-вторых, многие заемщики вообще не знают, что их кредитные средства были застрахованы.

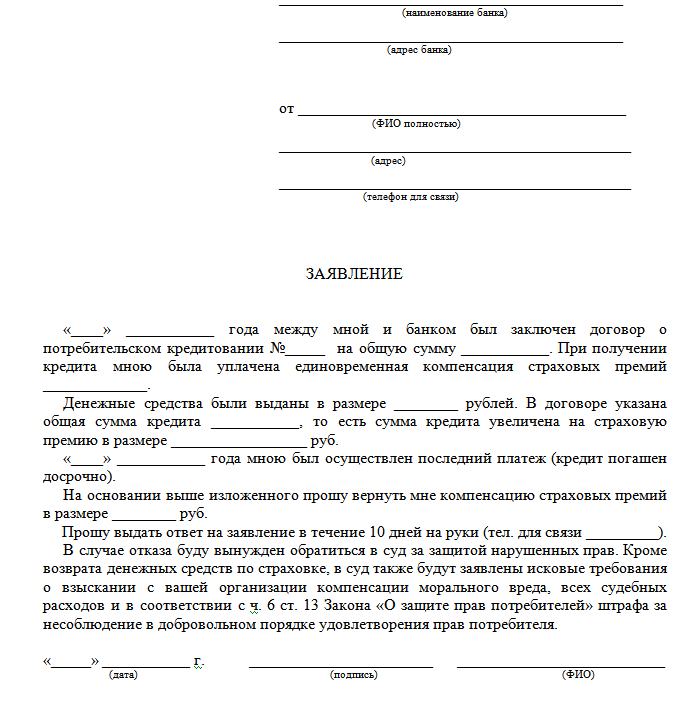

Если же взяли заем, и лишь со временем узнали о страховании, тогда у вас может возникнуть вполне резонное желание расторгнуть страховой договор. Ведь эта опция не бесплатна, и порой довольно дорого обходиться. Для выхода из подобной ситуации существует претензия о возврате страховой премии.

Как банк навязывает страховку к кредитным договорам своих клиентовБанки находят множество способов, как навязать страховку по кредиту своим клиентам. К примеру:

В случае если имел место такой ход событий, клиент «попадается» следующим способом. В кредитном договоре банк ставит условие, что к нему автоматически присоединяется и вышеописанный коллективный договор. И когда будущий заемщик ставит свою подпись, он автоматически подписывается и под ним. В плане закона, это рассматривается как страхование на добровольной основе;

Главная причина, по которой может возникнуть желание отказаться от этой опции – это стоимость самой страховки. Здесь нужно иметь в виду, что стоимость данной услуги напрямую зависит от того на какой срок были взяты средства и их сумма. Не секрет, что большинство россиян выбирает взятие кредита сроком на пять лет. Это максимальное время, на которое выдаются потребительские займы. Причина такого выбора довольно-таки проста. Чем дольше придется расплачиваться, тем меньше придется вносить денег на уплату каждый месяц.

Стоимость страхования зависит от многих факторов. Часть их мы только что упомянули. Точную цифру назвать невозможно, и это весьма логично. Но, как показывает практика, в среднем оно обходится в сумму от десяти до тридцати процентов величины взятого займа. И если вам кажется, что в случае чего эти деньги пойдут вам – то вы ошибаетесь. Банк в первую очередь заботится о своей прибыли. Поэтому все выгоды от страхования получает кредитор. То есть, если с вами что-то случится, то страховые выплаты получите не вы, а банк. Но вот оплата страховки – полностью возлагается на вас. Все происходит именно в таком порядке.

В итоге, если сумма займа, к примеру, составляла сто тысяч рублей, то за его страхование клиент заплатит еще от десяти до тридцати тысяч рублей. Банк впишет эту сумму в общий кредит, и проценты будут оплачиваться и за взятые средства и за приплюсованную к нему сумму страхования. Несложно сделать вывод, что в большинстве случаев, сумма страховки является чистой прибылью банка.

Как отказатьсяНо даже если допустили ошибку, не расстраивайтесь раньше времени. Возврат страховки по кредиту возможен. За свои права, как и за свои деньги нужно бороться. В крайнем случае, все дойдет до суда, и уже от него будет зависеть решение этого вопроса. Но есть способ решить данный вопрос и без обращения в судовые инстанции.

Довольно часто клиенты возвращают свои деньги без обращения в суды. Для этого оформляется досудебная претензия в банк. Тем более что каких то строгих требований или условий касающихся ее составления нет. Это значит, что писать претензию можно в произвольной форме.

Согласно закону, банку даются не более десяти дней на ее рассмотрение и на дачу ответа. При этом от клиента не требуют никакие документы. Сотрудники сами проверят все данные и определятся с решением.

Образец претензии на возврат страховки по кредиту понадобится клиентам банков, если на них без их ведома было оформлено кредитное страхование. Благодаря ей можно попытаться отказаться от страховки получить свои средства назад.

ЭТО ЛУЧШИЙ ОТВЕТ

Пишите, как пишите обычное заявление - куда (наименование кредитной организации), от кого - ФИО и адрес. Далее указываете, что был заключен договор - номер число, что вам была навязана услуга страхования. Что требуете возврата страховой суммы в соответствии со ст. 16 ЗоЗПП РФ. Попросите перечислить деньги на такой-то расчетный счет. Подпись, число. Если через10 дней деньги не вернут, обращайтесь в суд

Статья 16. Недействительность условий договора, ущемляющих права потребителя

1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

(абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы.

(п. 3 в ред. Федерального закона от 17.12.1999 N 212-ФЗ)

Считаю, действия банка по возврату стразовой премии незаконны в силу следующего.

Личное страхование поставлено в безусловные обязательства заемщика, что является фактическим навязыванием заемщику, как потребителю финансовой услуги, дополнительных услуг, требующих дополнительных затрат, ущемляя тем самым права потребителя и включение банком в кредитный договор условия об обязательном заключении договора личного страхования заемщика является неправомерным.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом.

Считаю, что действия банка нарушают мои права как потребителя, регламентированные ст.37 Закона «О защите прав потребителей».

В соответствии со статьей 16 Закона РФ "О защите прав потребителей" условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Так в соответствии со ст. 10 Закона РФ «О защите прав потребителей» Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

Считаю, что незаконные действия работников Вашего Банка нарушили требования действующего законодательства, злоупотребил своими правами, введя меня в заблуждение.

На основании изложенного:

Требую в течении 7 дней с момента получения настоящего требования возвратить мне уплаченную мной сумму страховой премии в размере _______ рублей.

Претензия Банку пишется в любой форме. Главное здесь:

1. Написать претензию в двух экземплярах. Один в Банк, второй с отметкой о получении себе.

2. Указать наименование Банка, номер кредитного договора, сумму страховой премии.

3. Реквизиты расчетного счета, куда банку необходимо перечислить деньги.

На удовлетворение претензии рассчитывать не стоит, страховая премия возвращается только в судебном порядке.

Читайте об этом мою статью, размещенную на этом сайте.

Если останутся вопросы - звоните.

Первичная консультация бесплатна.

8 963 346 67 48

Здравствуйте! В свободной форме напишите в СК.

★ ★ ★ ★ ★

★ ★ ★ ★ ★

★ ★ ★ ★ ★

★ ★ ★ ★ ★

Похожие вопросы:Юридическая консультация по телефону бесплатно

8 (495) 989-22-41 (для Москвы и МО)

Спросить юриста быстрее Ответ за 5 минут

Задайте бесплатный вопрос юристам.

Здравствуйте, уважаемый гость!

Напишите, пожалуйста, текст Вашего вопроса в форме ниже.

Вам печатают сообщение

Юридическая консультация 9111.ru

Ответ на вопрос за 5 минут

гарантируется авторам

VIP-вопросов.

Телефонная Юридическая Служба

Наши юристы и адвокаты готовы бесплатно ответить на ваш вопрос прямо сейчас по многоканальному номеру

8 800 505 92 65

В Название банка

Адрес банка

от Фамилии Имени Отчества

Адрес для направления ответа на претензию

Контактный телефон

“____” ___________ 201__ года я заключил с вашим банком кредитный договор №___________, согласно которому мне был предоставлен кредит на сумму _____ рублей сроком возврата до ___.___._____ по ставке ____% годовых.

При оформлении кредита кредитный менеджер сообщил мне, что оформление страхования жизни по кредиту является обязательным, иначе мне откажут в выдаче кредита. Таким образом, я вынужден

был приобрести дополнительную платную услуг по страхованию жизни в Название страховой компании. Стоимость страхового полиса составила _____ рублей и была включена в сумму кредита.

По моему мнению, наряду с приобретением основной услуги (кредит) мне навязали дополнительные платные услуги страхования, в которых я не нуждался и приобретать не планировал. При этом я был лишен права на свободный выбор услуг страхования. Какие-либо

альтернативные условия выдачи кредита без страхования мне не предложили. Также у меня не было возможности выбрать другую страховую компанию.

В части 2 статьи 16 Закона «О защите прав потребителей» указано, что запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Кроме того, частью 2 статьи 935 ГК РФ предусмотрено, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

В связи с изложенным, прошу вас в течение 10 дней с даты получения этой претензии:

— возместить мне убытки, причиненные в результате навязывания услуг страхования (полис №_______ от ___.___._____ страховой компании ___________) в сумме ______ рублей.

Денежные средства прошу выдать наличными из кассы организации при личном обращении / перечислить на мой банковский счет, реквизиты прилагаю.

В случае, если моя претензия останется без ответа, оставляю за собой право на обращение в суд с возложением на вас всех судебных издержек, компенсации морального вреда, штрафа по ч.6 ст.13 закона РФ “О защите прав потребителей”, а также в Роспотребнадзор для привлечения вашей компании к административной ответственности.

Приложение: реквизиты банковского счета.

С уважением, _____________________________ Фамилия И.О.

«_____» ___________ 201__ года

Банк является коммерческой структурой. Основной целью его деятельности является получение прибыли. Для этого используют все возможные методы. На законодательном уровне уже запретили банковские комиссии и использование мелкого шрифта при написании кредитного договора. Если данное требование нарушено, то можно составить претензию на банк. Образец заявления есть на многих интернет сайтах.

Если вы считаете, что финансовое учреждение нарушило ваши права, то у вас есть полное основание подать в суд исковое заявление. Например, при получении потребительского кредита вам навязали страховку. Данная услуга не является обязательной, но это не было озвучено менеджером финансового учреждения. Когда клиенту нужны срочно деньги, он может согласится на все условия, которые ему диктует финансовое учреждение. Этим и пользуются банки, завышая стоимость своих услуги и, навязывая дополнительные продукты.

В первую очередь составьте претензию на возврат страховки и подайте ее в банк. Этот документ – первый шаг к восстановлению справедливости. Если финансовое учреждение никак не отреагирует на ваше обращение, тогда нужно сразу же приступать к судебному рассмотрению проблемного вопроса. Вы пытались добиться возврата страховки мирным путем, но от него отказался банк.

Уже сейчас есть положительная динамика в таких судебных процессах. В большинстве случае суд решает вопрос в пользу клиента. Возьмите ниже образец претензии о возврате страховки и заполните его. Пусть банк даст письменный ответ на данное обращение. Эти документы приложите к заявлению и направляйте в суд.

Но страховка – это не единственный повод подать в суд на банк.

По какому вопросу составляется претензия?Однозначно ответить на этот вопрос невозможно. Написать жалобу можно на все, что угодно. Например, сотрудник банка вам нагрубил во время консультации или в кредитном договоре не были четко прописаны параметры кредита, обязанности заемщика.

Но самым распространенным поводом для оформления претензии является незаконно взятые комиссии и платежи. Еще одним проблемным вопросом, как мы выше заметили, является страховка. Если заемщик не соглашается оформить данную услугу, то ему выдают кредит, но ставку повышают на 3-5% годовых. В данном случае каждый клиент может самостоятельно принять решение: платить высокие проценты или оформить страховку и получить дополнительную финансовую защиту. И конечно же, претензии составляют при выявлении фактов мошенничества .

Определенного списка таких операций нет, ведь ситуация может возникнуть разная. Допустим, в кредитном соглашении была неверно указана сумма займа. Надежный банк, который дорожит своей репутацией, постарается избежать подобных ошибок. А если все же они были сделаны, то постарается решить этот вопрос мирным путем. Если же финансовое учреждение не идет вам навстречу, то опускать руки не стоит. Правда на вашей стороне, поэтому смело ее отстаивайте.

Как правильно написать претензию в банк на возврат страховкиОсновным назначением данного документа является урегулирование различных разногласий в судебном порядке. Бумага составляется в двух экземплярах. Одна копия отправляется в финансовое учреждение, а вторая остается на руках у клиента.

Претензия должна быть оформлена по следующим правилам:

В составленном документе не должно быть никаких ошибок и помарок. Данные клиента указывайте в соответствии с паспортом.

Теперь вы ознакомлены с порядком составления претензий при досрочном погошении. Если возникнут спорные вопросы в работе с банками, то у вас уже есть знания и понятия, как защитить свои права и восстановить справедливость.

При подписании кредитной документации будьте внимательными и полностью читайте документы, особенно текст, написанный мелким шрифтом. Просчитайте переплату по займу. учтите все дополнительные платежи. В графике должна обязательно быть указана полная стоимость займа. Помните, что легче предотвратить мошенничество, чем с ним потом бороться.

Банки нарушают ваши права? Не отчаивайтесь, а лучше составьте претензию на его незаконные действия. Помните, что суд на вашей стороне – главное обратитесь в него!