Рейтинг: 4.2/5.0 (1866 проголосовавших)

Рейтинг: 4.2/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Валентина Белова, эксперт журнала «Главбух»

Чем поможет эта статья: Снизить тариф страховых взносов от несчастных случаев на производстве, если компания ведет несколько видов деятельности.

От чего убережет: От претензий со стороны сотрудников соцстраха при проверке расчета по форме-4 ФСС.

Допустим, ваша компания ведет несколько видов деятельности. В таком случае основной из них вам надо каждый год подтверждать в ФСС РФ. Только тогда в соцстрахе вам справедливо установят тариф взносов от несчастных случаев на производстве на текущий год. Более того, в ряде случаев вы сможете получить даже скидку в 40 процентов (см. таблицу ниже).

Если ваша компания на упрощенке

Рекомендации в этой статье подойдут в том числе для компаний на упрощенке.

Условия, при которых можно снизить тариф

По выплатам инвалидам I, II, III группы

Общественные организации инвалидов

По всем выплатам, если численность инвалидов и их законных представителей составляет не менее 80 процентов от общих показателей

Компании, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов

По всем выплатам, если среднесписочная численность инвалидов составляет не менее 50 процентов, а заработная плата — не менее 25 процентов от общих показателей

Учреждения, созданные для достижения социально значимых целей

По всем выплатам, если предприятия созданы для достижения культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, если единственными собственниками являются общественные организации инвалидов

А вот если об основном направлении бизнеса вы не заявите на этот год, сотрудники ФСС будут ориентироваться на деятельность с максимальным тарифом. Все сведения они возьмут из ЕГРЮЛ. Чтобы подтвердить основную деятельность, не позднее 15 апреля этого года в соцстрах надо подать ряд документов. О них и расскажем. Бумаги вы можете направить по почте или отнести лично. Переслать по ТКС не удастся — электронных форматов нет.

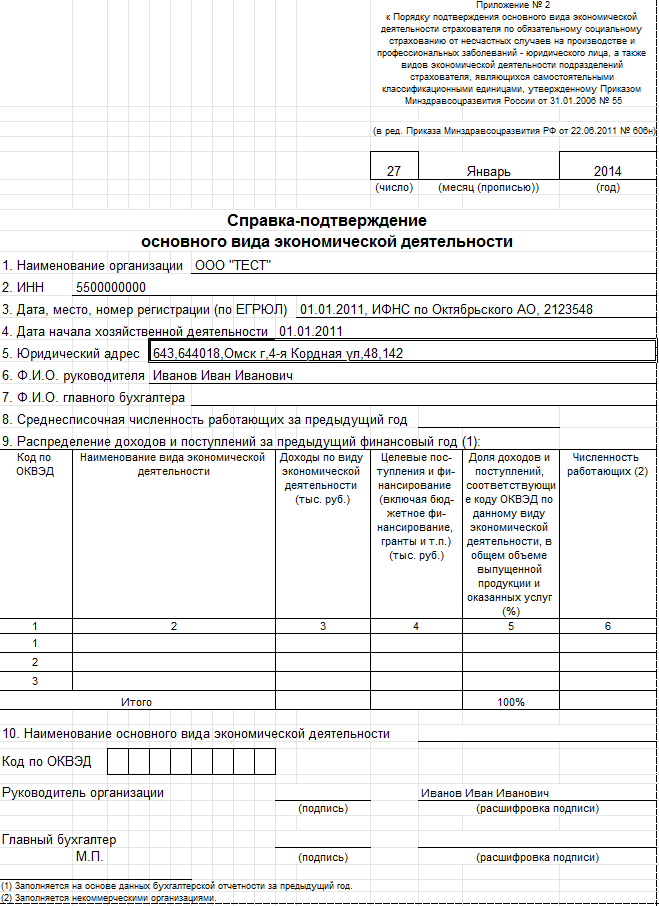

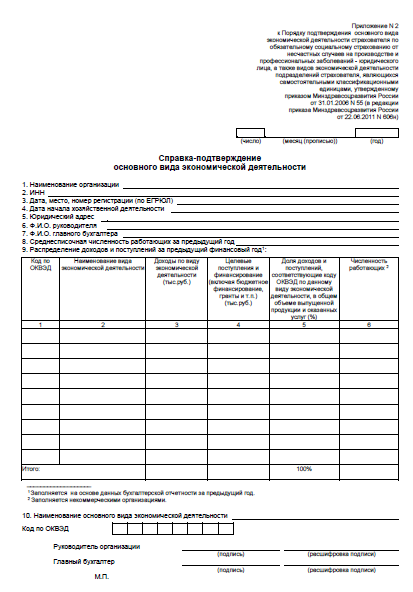

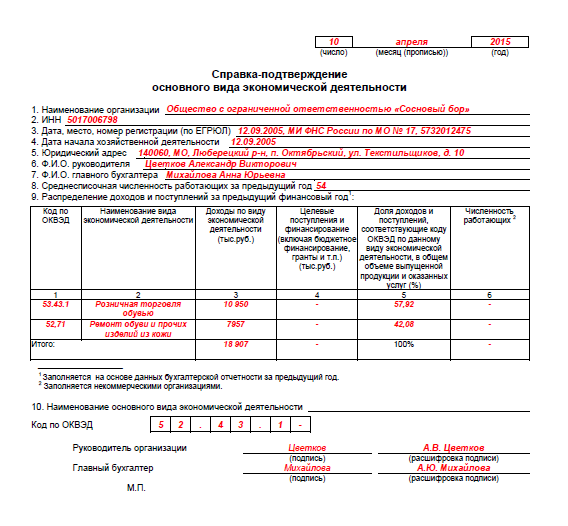

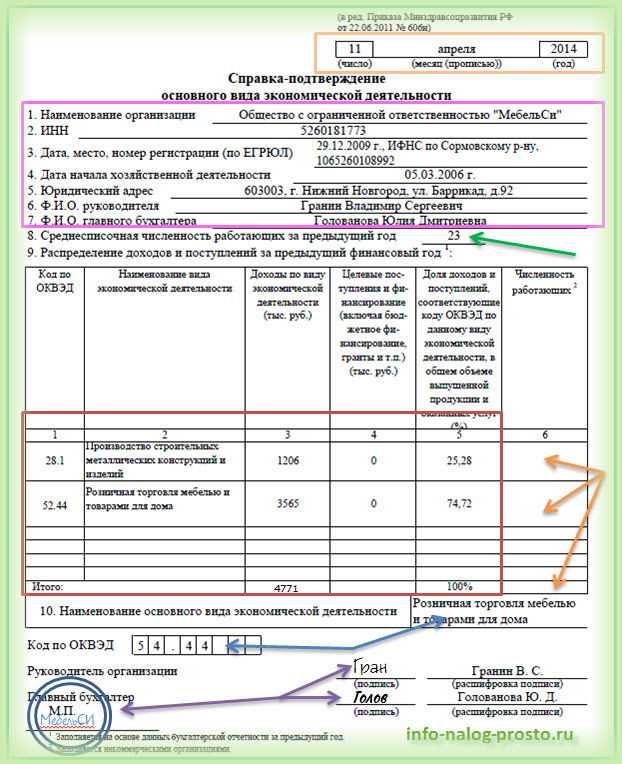

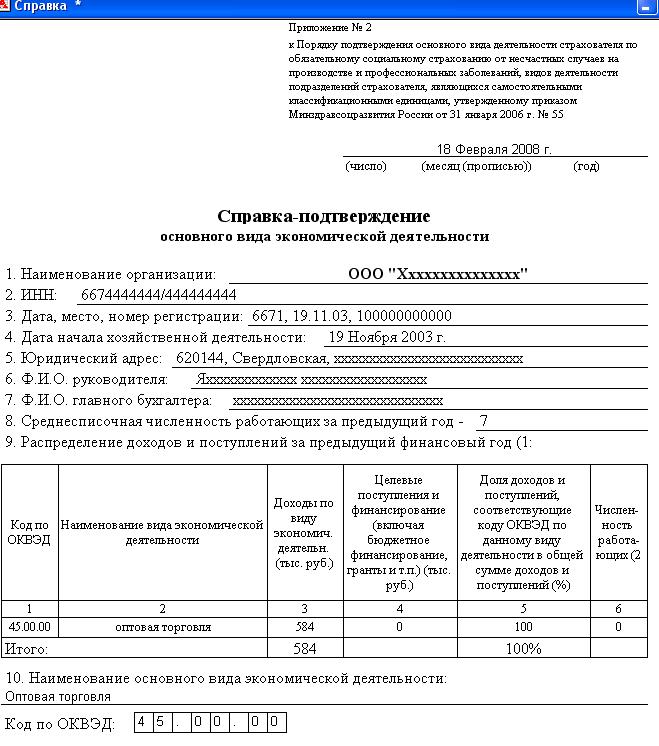

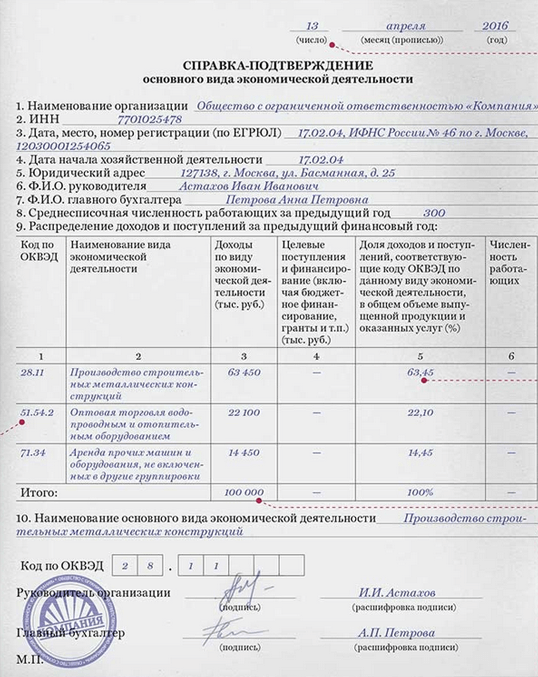

Справка-подтверждение основного вида деятельности

Основным можно считать то направление бизнеса, которое приносит компании больше доходов. То есть имеет больший удельный вес в общей сумме поступлений. А чтобы рассчитать долю по каждой деятельности, заполните специальную справку-подтверждение.

Компаниям, которые начали вести деятельность в 2013 году, не надо подтверждать основной вид деятельности.

Форму названной справки вы найдете в приложении № 2 к Порядку, утвержденному приказом Минздравсоцразвития России от 31 января 2006 г. № 55. Кроме того, заполненный образец мы разместили ниже.

Данные о доходах нужно брать из бухгалтерской отчетности за 2012 год. А что делать, если ваша компания применяет или применяла в прошлом году упрощенную систему? Ведь тогда вы вправе были не составлять бухотчетность. Такой обязанности не было прописано в старом законе о бухучете, как это есть в нынешнем. Ничего страшного. В этом случае заполните справку-подтверждение на основании налоговой книги учета доходов и расходов. Именно так поступали упрощенщики и раньше, до того, как стали вести бухгалтерский учет в полном объеме.

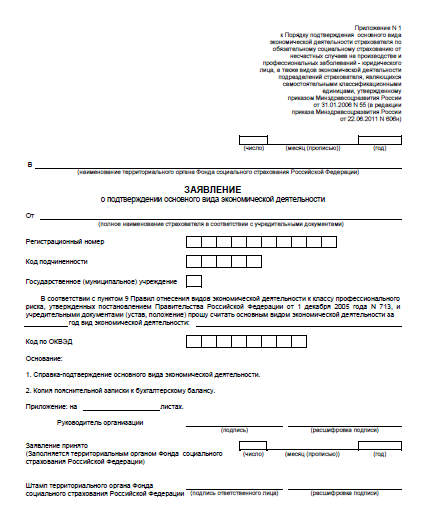

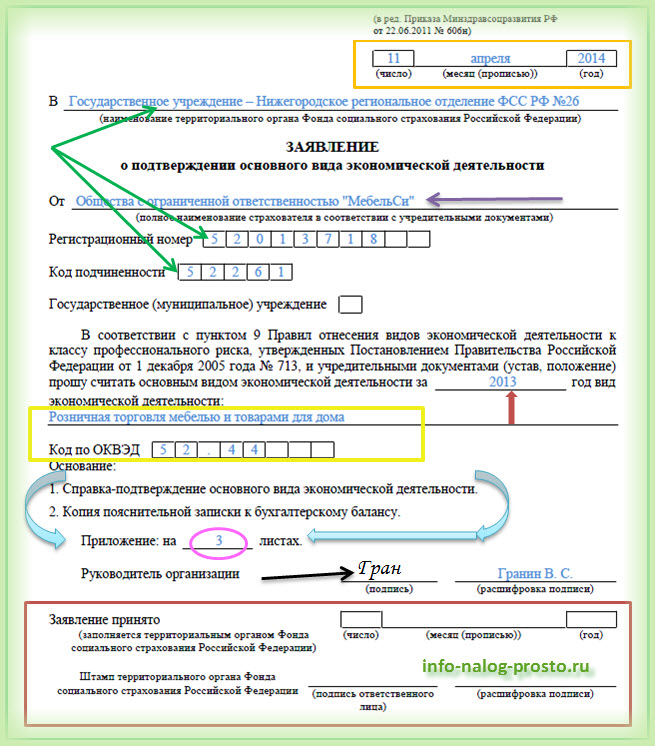

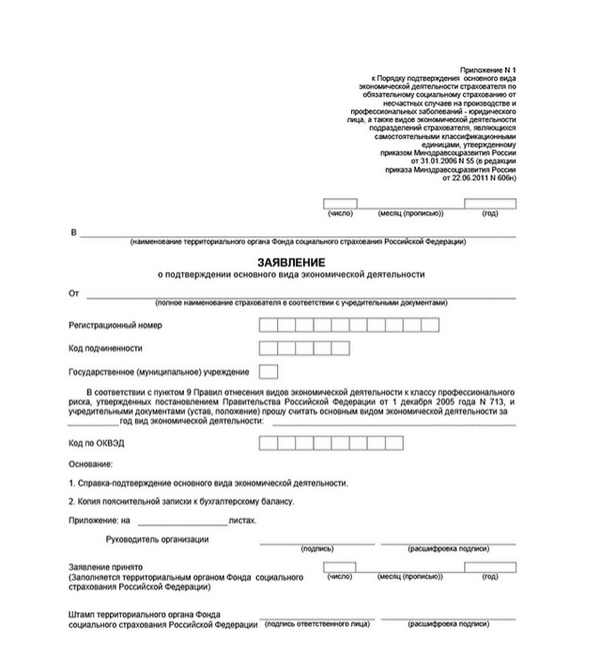

Заявление о подтверждении основного вида деятельности

Итак, в справке вы определили доли по каждому виду деятельности вашей компании. Теперь посмотрите, по какому из них это значение больше? Его-то и считайте основным.

Возможна ситуация, когда равный удельный вес имеют несколько видов бизнеса. Тогда основным из них выберите тот, которому соответствует более высокий класс профессионального риска.

Сведения об основном виде деятельности вместе с ОКВЭД отразите в заявлении. Его форма предусмотрена в приложении № 1 к Порядку, утвержденному приказом Минздравсоцразвития России от 31 января 2006 г. № 55. А заполненный образец смотрите ниже.

Пояснительная записка к бухгалтерской отчетности

И наконец, вот еще один документ, который надо представить в ФСС — копия пояснительной записки к бухгалтерской отчетности за 2012 год. Она прямо названа в пункте 3 Порядка № 55. Правда, тут же оговоримся: если ваша компания относится к малым, такую бумагу сотрудники соцстраха с вас требовать не будут.

Предпринимателям, в отличие от компаний, ежегодно подтверждать основной вид деятельности не требуется.

Но ведь с 2013 года пояснительная записка больше вообще не входит в состав бухгалтерской отчетности. Об этом четко написано в статье 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Причем в Минфине России подтвердили, что ее не надо включать и в отчетность за 2012 год. Вот их письмо — от 9 января 2013 г. № 07-02-18/01. Оно содержит рекомендации аудиторам, как проверять бухгалтерскую отчетность за 2012 год.

Тем не менее, как нас заверил представитель ФСС России, пояснительная записка по-прежнему нужна, чтобы подтвердить основной вид деятельности (см. комментарий ниже). Что же делать?

— Для подтверждения основного вида экономической деятельности компаниям ежегодно не позднее 15 апреля надо представить в территориальное отделение ФСС следующие документы: заявление о подтверждении основной деятельности, справку-подтверждение, копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей — субъектов малого предпринимательства). В соответствии с пунктом 4 приказа Минфина России от 2 июля 2010 г. № 66н бухгалтерская отчетность включает иные приложения к бухгалтерскому балансу и отчету о финансовых результатах. Приложения называются пояснениями.

Эти приложения (пояснения) могут быть оформлены как в табличной, так и текстовой форме. А вот прикладывать бухгалтерскую отчетность к заявлению не требуется. При необходимости ФСС запросит ее во время проверки отчетности по страховым взносам (формы-4 ФСС РФ).

Мы советуем подготовить пояснения по доходам специально для ФСС. Тем более что визировать их в налоговой не потребуется. Это поможет избежать лишних объяснений с чиновниками из фонда. Документ составьте в произвольной форме. Данные о доходах возьмите из аналитического учета.

Главное, о чем важно помнить

1. Подтвердить основной вид деятельности в ФСС надо не позднее 15 апреля 2013 года. Это сэкономит страховые взносы от несчастных случаев на производстве в этом году.

2. В отделение соцстраха нужно подать заявление, справку-подтверждение и пояснения к бухгалтерской отчетности. При этом малые компании могут обойтись без последнего документа.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Каждый год организации подают в ФСС Справку-подтверждение основного вида экономической деятельности. Это необходимо, чтобы ФСС установила Вам ставку страховых взносов на "травматизм" .

Примечание. кроме страхователей - субъектов малого предпринимательства (малое предприятие или микропредприятие )

Как видим, перечень обязательных документов закрытый и других документов представлять не нужно. Следовательно, требования отделений ФСС представить документ не из этого списка необоснованны. А, значит, они обязаны принять ваши документы и без учетной политики. Если же переубедить сотрудников Фонда вам не удастся, то отправляйте документы (без учетной политики) по почте или по электронке и пишите жалобу в ФСС РФ .

Кто должен подтвердить вид деятельности в ФССПодают все страхователи. юридические лица, их обособленные подразделения, которые зарегистрированы в ФСС в качестве страхователей, плательщиков страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний ("травматизм").

Согласно статьи 6 Закона от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" страхователь - физическое лицо (ИП), заключивший трудовой договор с работником, должен зарегистрироваться в срок не позднее 10 дней со дня заключения трудового договора с первым из нанимаемых работников.

Предпринимателям не нужно подтверждать основной вид деятельности в ФСС

Индивидуальные предприниматели, нанимающие работников, не обязаны ежегодно уведомлять ФСС РФ об основном виде деятельности за истекший год (п. 10 Правил отнесения видов экономической деятельности к классу профессионального риска, утв. постановлением Правительства РФ от 01.12.05 № 713 ). Для них основным считается тот вид деятельности, который указан в ЕГРИП.

Кроме того, не нужно подтверждать основной вид деятельности вновь созданным организациям, которые не работали в предыдущем году (п. 6 Порядка)

Если не подтвердить основной вид деятельности в ФССЕсли страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности (ОКВЭД ), до 15 апреля не представил документы, исполнительный орган Фонда относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

Как придется платить взносы «на травматизм» тем, кто вовремя не подтвердил основной вид деятельности в ФССДаже если организация не меняет основной вид экономической деятельности, она обязана ежегодно подтверждать его для целей установления тарифа взносов «на травматизм». Если же документы не будут представлены в срок, то ФСС установит страхователю тариф, соответствующий тому виду деятельности организации, который имеет наиболее высокий класс профессионального риска. Об этом проинформировал Фонд социального страхования на своем официальном сайте .

Итак, если документы в установленный срок не представлены, территориальный орган фонда выберет тот вид экономической деятельности страхователя, который имеет наиболее высокий класс профессионального риска. Такой порядок предусмотрен пунктом 5 Порядка подтверждения основного вида экономической деятельности, утвержденного приказом Минздравсоцразвития России от 31.01.06 № 55 .

Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица

открыть/закрыть документ

Зарегистрировано в Минюсте РФ 20 февраля 2006 г. № 7522

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

ПРИКАЗ от 31 января 2006 г. № 55

ОБ УТВЕРЖДЕНИИ ПОРЯДКА ПОДТВЕРЖДЕНИЯ ОСНОВНОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВАТЕЛЯ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ - ЮРИДИЧЕСКОГО ЛИЦА, А ТАКЖЕ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЙ СТРАХОВАТЕЛЯ, ЯВЛЯЮЩИХСЯ САМОСТОЯТЕЛЬНЫМИ КЛАССИФИКАЦИОННЫМИ ЕДИНИЦАМИ

(в ред. Приказов Минздравсоцразвития РФ от 01.08.2008 № 376н, от 22.06.2011 № 606н, от 25.10.2011 № 1212н)

В соответствии с пунктом 11 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных Постановлением Правительства Российской Федерации от 1 декабря 2005 года № 713 "Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска" (Собрание законодательства Российской Федерации, 2005, № 50, ст. 5300), приказываю:

Утвердить прилагаемый Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами.

Утвержден

Приказом

Минздравсоцразвития России

от 31 января 2006 г. № 55

СТРАХОВАТЕЛЯ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ - ЮРИДИЧЕСКОГО ЛИЦА, А ТАКЖЕ ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЙ СТРАХОВАТЕЛЯ, ЯВЛЯЮЩИХСЯ САМОСТОЯТЕЛЬНЫМИ КЛАССИФИКАЦИОННЫМИ ЕДИНИЦАМИ

(в ред. Приказов Минздравсоцразвития РФ от 01.08.2008 № 376н, от 22.06.2011 № 606н, от 25.10.2011 № 1212н)

1. Настоящий Порядок в соответствии с пунктом 11 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных Постановлением Правительства Российской Федерации от 1 декабря 2005 года № 713 "Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска" (Собрание законодательства Российской Федерации, 2005, № 50, ст. 5300), устанавливает порядок подтверждения основного вида деятельности страхователя - юридического лица. а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами. для определения Фондом социального страхования Российской Федерации класса профессионального риска вида экономической деятельности, которому соответствует основной вид экономической деятельности страхователя, вид экономической деятельности подразделения страхователя, и соответствующего этому классу размера страхового тарифа по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний .

--------------------------------

Далее - Правила.

Далее - страхователь.

Далее - подразделения страхователя.

Далее - Фонд.

Далее - страховой тариф.

2. Основной вид экономической деятельности определяется страхователем самостоятельно в соответствии с пунктом 9 Правил, согласно которому основным видом экономической деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг, а для некоммерческой организации - тот вид, в котором по итогам предыдущего года было занято наибольшее количество работников организации.

Если страхователь осуществляет свою деятельность по нескольким видам экономической деятельности, распределенным равными частями в общем объеме выпущенной продукции и оказанных услуг, он подлежит отнесению к основному виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности (пункт 14 Правил).

3. Для подтверждения основного вида экономической деятельности страхователь ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации следующие документы:

а) заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 к настоящему Порядку;

б) справку-подтверждение основного вида экономической деятельности по форме согласно приложению № 2 к настоящему Порядку;

в) копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства).

Документы, указанные в настоящем пункте, представляются на бумажном носителе либо в форме электронного документа.

4. Территориальный орган Фонда в двухнедельный срок с даты представления документов, указанных в пункте 3 настоящего Порядка, уведомляет страхователя об установленном ему с начала текущего года размере страхового тарифа, соответствующем классу профессионального риска основного вида экономической деятельности страхователя.

5. Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, не позднее 15 апреля не представил документы, указанные в пункте 3 настоящего Порядка, территориальный орган Фонда относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

6. Основной вид экономической деятельности вновь созданных страхователей, которые не осуществляли свою деятельность в предыдущем году, не требует подтверждения в первый год их деятельности.

7. Самостоятельными классификационными единицами для целей обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний являются подразделения страхователя при соблюдении следующих требований:

осуществление подразделениями страхователя видов экономической деятельности, которые не являются основным видом экономической деятельности страхователя;

ведение страхователем бухгалтерского учета финансово-хозяйственной деятельности подразделений страхователя с отражением соответствующих доходов в графе 3 таблицы, предусмотренной пунктом 9 приложения № 2 к настоящему Порядку, в том числе позволяющего обеспечить составление раздела II "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения" формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС), утвержденной Приказом Министерства здравоохранения и социального развития Российской Федерации от 28 февраля 2011 г. № 156н (зарегистрирован Министерством юстиции Российской Федерации

16 марта 2011 г. № 20129) (далее - форма 4-ФСС );

представление в территориальный орган Фонда в установленные сроки формы 4-ФСС в целом по организации и раздела II "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения" формы

4-ФСС по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей;

соответствие наименований видов экономической деятельности, указанных страхователем в справке-подтверждении основного вида экономической деятельности, форма которой предусмотрена приложением № 2 к настоящему Порядку, наименованиям видов экономической деятельности, осуществляемых данными подразделениями и указанных в заявлении о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя;

отсутствие задолженности по уплате страховых взносов, пени и штрафов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний страхователем, не погашенных на день подачи страхователем заявления о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя, согласно приложению № 3 к настоящему Порядку в территориальный орган Фонда по месту своей регистрации;

подразделения страхователя не подлежат выделению в самостоятельные классификационные единицы при отсутствии в справке-подтверждении основного вида экономической деятельности, форма которой предусмотрена приложением № 2 к настоящему Порядку, сведений о доходах по виду экономической деятельности данного структурного подразделения.

8. Для отнесения подразделений страхователя к самостоятельным классификационным единицам и подтверждения видов экономической деятельности данных подразделений страхователь ежегодно, одновременно с подтверждением основного вида экономической деятельности, представляет в территориальный орган Фонда по месту своей регистрации заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя по форме согласно приложению № 3 к настоящему Порядку и копии документов, подтверждающих осуществление подразделениями страхователя видов экономической деятельности, которые не являются основным видом экономической деятельности страхователя, регламентирующих учет финансово-хозяйственной деятельности страхователя (положения о подразделениях, приказ (выписка из приказа) об учетной политике), на бумажном носителе либо в форме электронного документа.

Для подтверждения основного вида экономической деятельности обособленных подразделений страхователя, по месту нахождения которых страхователь зарегистрирован в соответствии со статьей 6 Федерального закона от 24 июля 1998 года № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (Собрание законодательства Российской Федерации, 1998,

№ 31, ст. 3812; 2003, № 28, ст. 2887; № 52, ст. 5037), страхователем представляются документы, указанные в пункте 3 настоящего Порядка.

9. Решение о выделении подразделений страхователя в самостоятельные классификационные единицы принимается территориальным органом Фонда после согласования с Фондом.

Территориальный орган Фонда в течение 7 рабочих дней со дня представления страхователем полного перечня документов, предусмотренных пунктом 8 настоящего Порядка, направляет их на согласование в Фонд.

Фонд в течение 20 рабочих дней с даты поступления документов, указанных в пункте 8 настоящего Порядка, рассматривает их на предмет соответствия требованиям, указанным в пункте 7 настоящего Порядка, и о результатах рассмотрения информирует территориальный орган Фонда по месту регистрации страхователя.

По результатам рассмотрения территориальный орган Фонда в двухнедельный срок уведомляет страхователя об установленных с начала текущего года размерах страхового тарифа, соответствующих классам профессионального риска, по каждой самостоятельной квалификационной единице.

10. Если страхователь не подтверждает виды экономической деятельности подразделений, то такой страхователь в целом подлежит отнесению к виду экономической деятельности, который соответствует его основному виду экономической деятельности.

11. До подтверждения основного вида экономической деятельности страхователь и подразделения страхователя относятся к виду экономической деятельности по основному виду экономической деятельности, подтвержденному страхователем в предыдущем финансовом году.

Справка подтверждения вида экономической деятельности для ФССВ графе 3-ей "Доходы по виду экономической деятельности (тыс.руб.) " какую сумму ставить?:

Согласно Отчету о финансовых результатах за предыдущий год. Оборот по сч. 90.01 минус оборот по сч. 90.03. (Выручка минус НДС). Если несколько видов деятельности, то выручку в разрезе видов деятельности показываете. А это аналитика по сч. 90.01.1 согласно Плана счетов бухгалтерского учета .

Скачать документы подтверждения основного вида деятельности Пример заполнения заявления подтверждения вида деятельности для ФСС Как получить скидку к тарифу взносов на страхование от несчастных случаев и профзаболеваний ("травматизм") Согласно пункта 1 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ и пунктов 3, 4 и 8 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524 Пониженный тариф на "травматизм" можно получить, если организация:Примечание. Размер скидки рассчитывают по итогам работы организации за три года.

Чтобы получить скидку на следующий год, не позднее 1 ноября текущего года в территориальное отделение ФСС России представьте заявление. форма которого утверждена в приложении №5 Приказа Минтруда РФ №177н .

Скидки устанавливают с учетом сведений о специальной оценке условий труда, по результатам аттестации рабочих мест. Также учитывают итоги обязательных медицинских осмотров сотрудников по состоянию на 1 января текущего года. Раньше эти сведения нужно было подавать вместе с заявлением. Теперь же их отражают в таблице 10 раздела II формы 4-ФСС. поэтому подавать их дополнительно не требуется (абз. 2 п. 5 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524, п. 29 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59).

Присвоенный организации тариф с учетом скидки рассчитывают по формуле:

Тариф на текущий год (%) = Тариф основного вида деятельности × (100% – скидка (%))

Согласно пунктов 7 и 9 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524 решение об установлении скидки к тарифу на следующий год ФСС России должен принять не позднее 1 декабря текущего года. В течение следующих пяти дней ФСС России обязан уведомить организацию об установлении скидки.

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

Утверждены показатели по видам деятельности на 2017 год в целях расчета скидок и надбавок к тарифам взносов «на травматизм» в ФССПостановлением ФСС России от 31.05.16 №61 (зарегистрировано в Минюсте 22.06.16 № 42604) утверждены значения основных показателей по видам экономической деятельности на 2017 год. Новые показатели будут использоваться для расчета скидок и надбавок к страховым тарифам «на травматизм» на следующий год.

Назначение скидки (надбавки) зависит от основных показателей деятельности страхователя за три года, предшествующих текущему. Конкретный ее размер определяется на основании Методики расчета скидок и надбавок к страховым тарифам в фонд социального страхования (утв. приказом Минтруда России от 01.08.12 № 39н ).

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Не позднее 15 апреля вы должны подтвердить основной вид деятельности в ФСС. В 2016 году надо представить в фонд заявление о подтверждении основного вида деятельности в ФСС и справку-подтверждение своего вида деятельности, копию пояснений к бухгалтерскому балансу.

От подтверждения основного вида деятельности в ФСС в 2016 году зависит, какой класс профессионального риска и тариф по взносам на травматизм будет установлен для компании. Для этого необходимо подать заявление о подтверждении основного вида деятельности в 2016 году, справку-подтверждение основного вида деятельности и копию пояснений к бухгалтерскому балансу за предыдущий год (п. 3 Порядка, утв. приказом Минздравсоцразвития России от 31.01.2006 № 55). Подтвердить основной вид деятельности в ФСС надо не позднее 15 апреля. Это раньше, чем срок сдачи расчета 4-ФСС за 1 квартал. Поэтому не задерживайте документы, иначе фонд установит максимальный тариф.

Кто подтверждает основной вид деятельностиПодтверждение основного вида деятельности в 2016 году готовят все компании, которые зарегистрировались до 1 января 2016 года. В том числе и те организации, у которых не было доходов и которые вели всего один вид бизнеса. Если вы открыли компанию уже в этом году, то подтверждать основной вид деятелньости сейчас вам не нужно. То есть д окументы могут не подавать только новые компании и ИП, которые зарегистрированы в 2016 году.

Какие документы подтвердят основную деятельностьНужны следующие документы. Первый — заявление о подтверждении основного вида деятельности (его форма приводится в приложении № 1 к Порядку, утв. приказом Минздравсоцразвития России от 31.01.2006 № 55). Второй — справка-подтверждение основного вида деятельности (бланк из приложения № 2 к Порядку).

Если ваша компания относится к малым, то больше ничего не потребуется. Если нет, то приложите к пакету документов копию пояснительной записки к бухгалтерскому балансу за прошлый год. Оформление — в произвольном виде.

Эти документы отнесите в фонд соцстраха, где стоите на учете. Можно их отправить и по почте, и через портал gosuslugi.ru в электронном виде. Для последнего способа нужна усиленная квалифицированная подпись. Кроме того, компания должна быть зарегистрирована на портале .

Не откладывайте подачу документов. Когда вы отправляете документы по почте, дата отправки - это дата сдачи отчета. Но письмо может идти до двух месяцев. Если соцстрах не получит письмо в срок, установит макисмальный тариф. И придется выяснять у вас вырос тариф, доказывать, что письмо вы отправили вовремя.

Как подтвердить основной вид деятельности через портал госуслугОтправляйте документ через личный кабинет. Там выберете вкладку «Органы власти» > «Фонд социального страхования РФ». Нажмите на кнопку «Подтверждение основного вида деятельности…» и выберите «Получить услугу». Сайт предложит выбрать фонд, выбирайте по наименованию. Далее заполните реквизиты компании (наименование, регистрационный номер в фонде, код подчиненности, год — 2015, ОКВЭД, наименование основного вида деятельности, а также Ф.И.О руководителя). Затем система сама предложит загрузить справку-подтверждение основного вида деятельности и копию пояснительной записки к балансу. Их заранее отсканируйте в формате JPEG. И загрузите их на портал через кнопку «Добавить». Последний шаг – кнопка «Подать заявление».

Когда фонд рассмотрит ваши документы, в разделе «Заявки» личного кабинета вы получите уведомление с тарифами взносов на 2016 год.

Бланки всех документов вы можете скачать в конце статьи

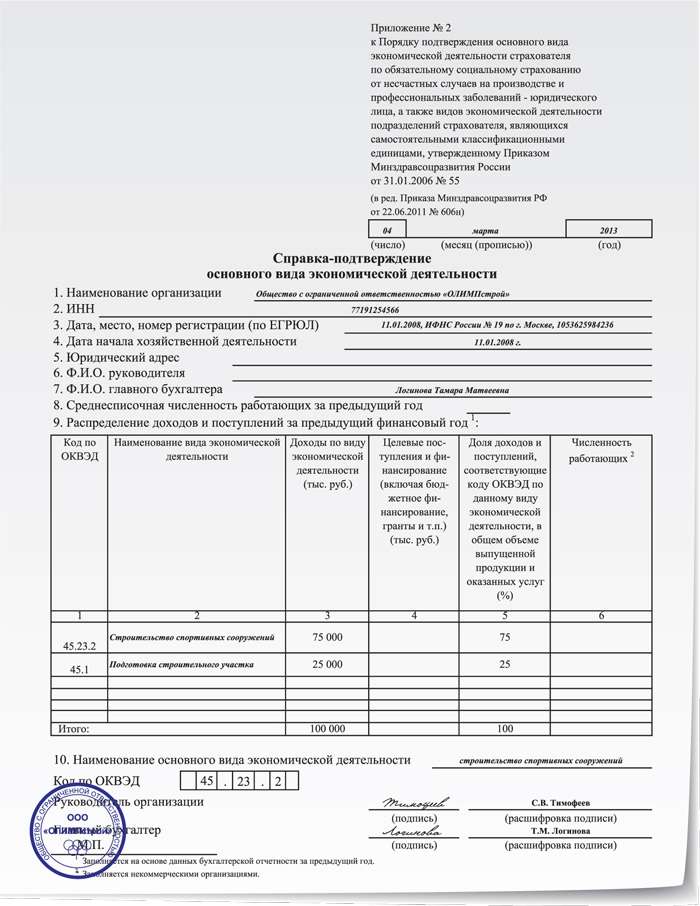

Справка-подтверждение основного вида деятельности. Образец заполнения в 2016 году

В расчете основного вида деятелньости нет ничего сложного. Ну, во-первых, если в прошлом году вы занимались одним видом деятелньости, то он у вас и будет единственным автоматом. Не играет роли, что вы указывали в ЕГРЮЛ при регистрации компании. Если это ваш случай, то в справке-подтверждении в графе 1 напишите код своего вида деятельности по ОКВЭД. В графе 2 — название, в графе 3 — соответствующий ему доход, посчитанный по данным бухучета, а в графе 5 — долю доходов по данному виду деятельности — 100%. Код основной деятельности по ОКВЭД укажите и в заявление о подтверждении основного вида деятельности.

Обратите внимание: сотрудники соцстраха не примут справку, если бухгалтер укажет в бланке ОКВЭД, которого нет в ЕГРЮЛ. Оспорить действия проверяющих можно только через суд, есть случаи когда побеждали компании.

Если же у компании многопрофильный бизнес, то по каждому надо считать долю. На практике возникает путаница, как это сделать. Некоторые компании подгоняют цифры, как им удобно, чтобы максимальная доля доходов соответствовала менее рисковому бизнесу. Так поступать опасно. На проверке фонд может пересмотреть тариф. А значит, доначислит взносы, штрафы и пени.

Сначала посчитайте общую сумму выручки и определите основной вид бизнеса. Чтобы это сделать, выясните, какую долю занимает выручка от каждой деятельности в общих доходах. Размер выручки можно взять из карточки по кредиту счета 90 «Продажи». Если у двух видов бизнеса выручка одинаковая, то основной будет деятельность с более высоким классом риска (п. 9, 14 Правил, утв. постановлением Правительства РФ от 01.12.05 № 713). Перечень видов деятельности с разбивкой по классам риска утвержден приказом Минтруда России от 25.12.12 № 625н. Вот формула:

Удельный вес доходов определенного вида деятельности компании

Пример расчета основного вида деятельностиКомпания продает автомобили в розницу (ОКВЭД 50.10.2), проводит техосмотр (74.30.7) и сдает машины в аренду (71.10). Выручка за 2015 год — 100 млн руб. (без НДС). На продажу машин и техосмотр приходится по 40 млн руб. на аренду — 20 млн руб. Торговля и техосмотр занимают одинаковую долю — 40% (40 млн руб. 100 млн руб. × 100%). Техосмотр относится к 1-му классу (тариф — 0,2%), торговля — к 3-му классу (тариф — 0,4%). Поэтому торговля будет основным видом. Если не сдать документы в срок, фонд определит аренду как основной вид деятельности, а это 7-й класс риска, тариф 0,8%.

Напоминаем: деятельность, которой соответствует наибольший удельный вес на текущий год и будет основной для соцстраха.

Обратите внимание: считать выручку нужно без НДС. Если у компании есть и облагаемые и необлагаемые НДС операции, то можно неверно определить доли. Чтобы посчитать без ошибок, из проводок по кредиту счета 90 «Продажи» субсчет «Выручка» вычтете операции по дебету счета 90 суб счет «НДС».

Доли доходов должны совпадать с аналогичными сведениями в пояснительной записке. Если они разнятся, то фонд пересмотрит тариф на основании пояснений. А судьи его поддержат.

Если наибольший удельный вес после расчетов получили сразу несколько видов деятельности, то основной выбирается так. Вы смотрите на класс рофессионального риска. Основной деятельностью будет та деятельность, которой соответствует более высокий класс профессионального риска. Классы профессионального риска указаны в Классификации, которую утвердил приказ Минтруда России от 25.12.2012 № 625н.

Если это ваш случай, то в графе 2 справки-подтверждения отмечайте все виды деятельности, которые вы ведете. Соответствующие им коды по ОКВЭД, суммы и доли доходов пропишите в графах 1, 3 и 5. В заявлении о подтверждении вида деятельности тоже нужно указать код основного вида деятельности по ОКВЭД.

Заявление о подтверждении основного вида деятельности в ФСС

Если пропустить 15 апреля, то фонд установит тариф по самому опасному виду деятельности, который компания заявила в ЕГРЮЛ. Оспорить это решение удается лишь в суде (постановление Федерального арбитражного суда Северо-Западного округа от 28.03.11 № А52-2495/2010).

Есть такие же риски, если компания изменила вид деятельности, она отразила новый вид в заявлении о подтверждении основного вида деятельности в 2016 году для ФСС, но не внесла в ЕГРЮЛ. Фонд может пересмотреть тариф и взять вид деятельности из реестра, а не из заявления. Поэтому новые коды безопаснее сразу добавлять в реестр. Тем более что компании обязаны это делать в течение трех рабочих дней с даты начала бизнеса. Иначе возможен штраф на руководителя до 5000 рублей (ч. 3 ст. 14.25 КоАП РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Данная публикация является ликбезом для начинающих на тему подтверждения основного вида экономической деятельности в ФСС: для чего это нужно, сроки подачи документов, а также образец бланка. Надеюсь, кому-то пригодится.

Итак, для начала разберемся с терминами. Что такое основной вид деятельности? Это тот самый вид, код которого по ОКВЭД указывается первым как в формах на регистрацию фирмы, так и на внесение изменений. Например, вот как он выглядит в выписке из ЕГРЮЛ :

Но это формальная сторона, так как в выписке указывается код и название основного вида деятельности, внесенный туда заявителем, и не факт, что общество им действительно занимается. А по факту — это та деятельность, которой, в основном, занималась компания в прошедший год, принесшая максимум прибыли, и в результате которой было выпущено наибольшее количество товаров или оказано услуг. Это в случае с коммерческой организацией. А вот в случае с НКО ситуация немного другая: основным признается тот вид деятельности, в котором за прошедший год было занято наибольшее количество работников.

Для чего вообще нужно подтверждение основного вида деятельности. Это нужно для того, чтобы ФСС установил вам ставку взносов на возможные травмы сотрудников (или, как его называют неофициально, «травматизм»). Получается, чем «опаснее» деятельность, заявленная в виде основной, тем выше ставка взносов.

Существует утвержденный Минздравомсоцразвития Порядок подтверждения основного вида деятельности. Согласно данному Порядку, подтверждение происходит ежегодно, до 15 апреля. Для этого необходимо предоставить в территориальное отделение ФСС, в котором вы состоите на учете, следующие документы (бланки можно скачать в приложении к публикации):

Документ, указанный в третьем пункте, подается всеми, кроме субъектов малого предпринимательства.

Кстати, если организация только создана, и в предыдущем году деятельность не вела — подтверждать ничего не нужно. Для ИП тоже все просто — подтверждение потребуется, если в предшествующем году предприниматель изменил основной вид экономической деятельности.

Конечно, можно и не подавать такое подтверждение, штрафовать за это никто не будет. Просто начислят ставку по самому «опасному» виду деятельности, по которому, вполне возможно, деятельность за прошедший год и не велась. Поэтому, дабы не переплачивать, лучше основной вид деятельности ежегодно подтверждать. Кстати, если деятельность компании велась по нескольким кодам, с равномерным распределением прибыли от них, то ставку посчитают опять-таки по самому высокому тарифу из представленных у организации видов деятельности. После этого, территориальный орган ФСС в срок до 1 мая уведомит страхователя о том, какой у него будет на текущий год страховой тариф.

Как видите, ничего сложного тут нет. Надеюсь, кому-то пригодится данный ликбез