Рейтинг: 4.8/5.0 (1921 проголосовавших)

Рейтинг: 4.8/5.0 (1921 проголосовавших)Категория: Инструкции

Инструкция 30 По Бухгалтерскому Учету Изменениями Рк

Инструкция 30 По Бухгалтерскому Учету Изменениями Рк

Сноска. Утратил силу приказом Министра финансов РК от 04.08.2010 № 395 (вводится в по бухгалтерскому учету в государственных учреждениях Казахстан от 27 января 1998 года N 30, следующие изменения и дополнения.

Утративший силу Приказ Департамента Казначейства Минфина Республики Казахстан от 22 апреля 1998 года № 184. Зарегистрирован в Министерстве юстиции Республики Казахстан 26 мая 1998 года № 81. Утратил силу приказом Министра финансов Республики Казахстан от 4 августа 2010 года № 395 Сноска. Утратил силу приказом Министра финансов РК от 04.08.2010 № 395 (вводится в действие с 01.01.2013).

Утративший силу Приказ Директора Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 г. № 30. Зарегистрирован в Министерстве юстиции Республики Казахстан 19.03.1998 г. № 489. Утратил силу приказом Министра финансов Республики Казахстан от 4 августа 2010 года № 395

Сноска. Утратил силу приказом Министра финансов РК от 04.08.2010 N 30. Инструкция по бухгалтерскому учету в государственных учреждениях <*>. Сноска. Название Инструкции - с изменениями, внесенными приказом.

Юлия Александровна № 69335 Здравствуйте. У меня вопрос относительно применения нового четырехзначного плана счетов в государственных учреждениях. Переход с трехзначного плана счетов на четырехзначные в медицинских учреждениях произошел в 2010 г. При проведении трансформации бухгалтерских счетов остатки на счетах с 010 по 016 были переведены на счет 2410 «Основные средства», 020 (износ основных средств) на счет 2420 «Износ основных средств», с 061 по 073 на счет 1310 «Сырье и материалы». На счет 5210 «Уставный капитал» были переведены остатки по фондам (счет 250 и 260) за минусом амортизации (020). В течение года амортизация начислялась. Дебет 7210 «Административные расходы» Кредит 2420 «Амортизация основных средств» В результате таких проводок к концу 2010 года медицинское учреждение является убыточным. Согласно, приказов № 281 от 15.06.2010г. № 325 от 08.07.2010г. № 393 от 03.08.2010г. ведение бухгалтерского учета в государственных предприятиях вступает в силу с 01.01.2013 г. При этом в них приведены иные проводки, касательно переноса остатков по основным средствам с 010 по 016 на 2300 «Основные средства», 020 на счет 2390 «Накопленная амортизация основных средств», 250 «Фонд в основных средствах» и 260 «Фонд в малоценных и быстроизнашивающихся предметах» на счет 5011 «Финансирование капитальных вложений за счет бюджетных средств». Начисление амортизации проводится следующими проводками: Дебет 7110 «Расходы по амортизации долгосрочных активов» Кредит 2390 «Накопленная амортизация основных средств» Дебет 5011 «Финансирование капитальных вложений за счет бюджетных средств» Кредит 6020 «Доходы от финансирования капитальных вложений» Как быть в сложившейся ситуации? Нужно ли переделать трансформацию за 2010 г. на счета которые будут действовать с 2013 г. Если нет, то в каком приказе прописаны четырехзначные счета, которое следуют применять с 2010 г. до 2013 г. Какой стандарт необходимо применять при этом НСФО или МСФО?

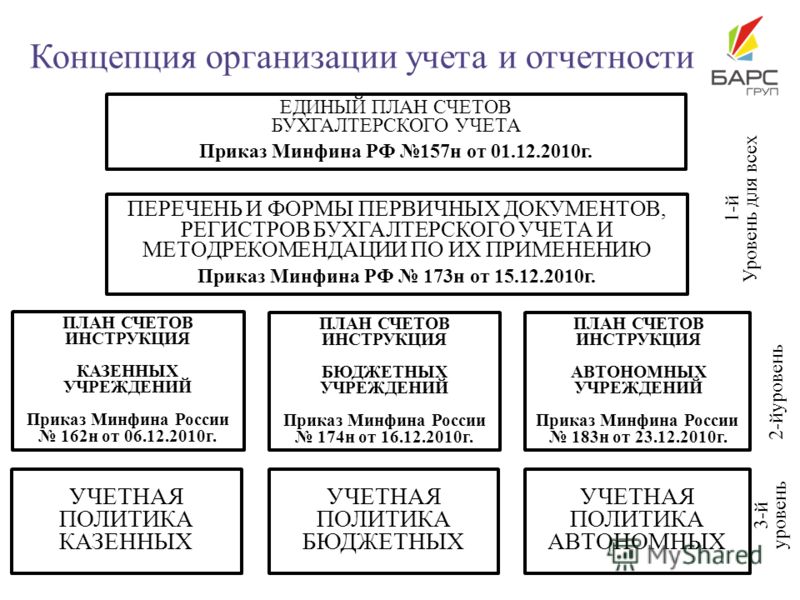

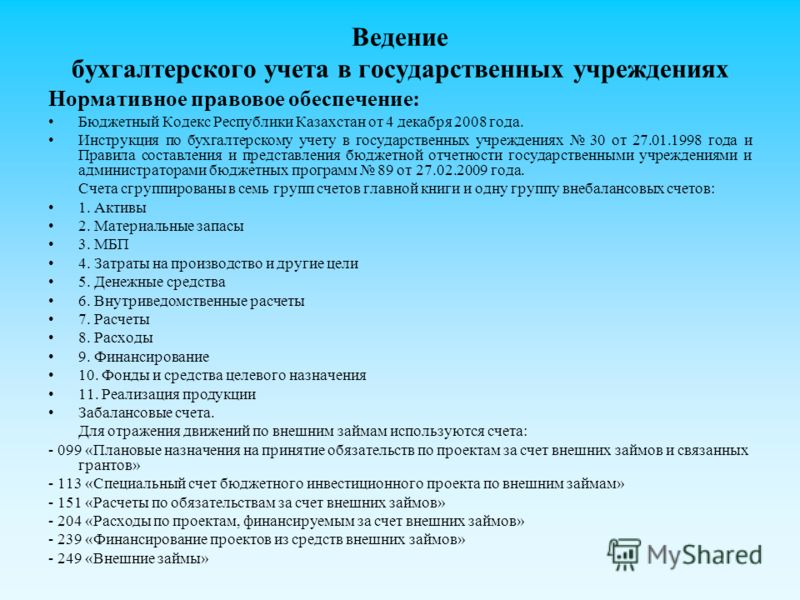

До 1 января 2013 года бухгалтерский учет в государственных учреждениях регламентируется Инструкцией по бухгалтерскому учету в государственных учреждениях, утвержденной приказом Директора Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 (далее - Инструкция № 30).

В соответствии с Бюджетным кодексом Республики Казахстан с 1 января 2013 года все государственные учреждения переходят на новую систему ведения бухгалтерского учета. С этой целью разработаны и утверждены нормативные правовые акты в сфере бухгалтерского учета государственных учреждений в соответствии с Международными стандартами финансовой отчетности для общественного сектора (МСФООС) по методу начисления, в том числе План счетов бухгалтерского учета государственных учреждений, утвержденный приказом Министра финансов Республики Казахстан от 15 июня 2010 года № 281 (далее - План счетов бухгалтерского учета государственных учреждений) и Правила ведения бухгалтерского учета в государственных учреждениях, утвержденные приказом Министра финансов Республики Казахстан от 3 августа 2010 года № 393, действие которых вступает в силу с 1 января 2013 года.

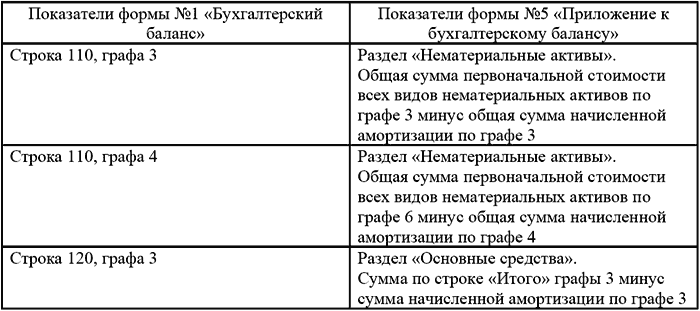

В соответствии с пунктом 94 раздела 25 «Переходные положения» Учетной политики, утвержденной приказом Министра финансов Республики Казахстан от 7 сентября 2010 года № 444, при переходе на ведение бухгалтерского учета методом начисления государственное учреждение переносит сальдо баланса по состоянию на 1 января 2013 года, составленного в соответствии с Инструкцией № 30 на соответствующие сальдо бухгалтерского баланса по Схеме перехода на План счетов бухгалтерского учета государственных учреждений с учетом критериев признания активов и обязательств (приложение 2 к Плану счетов бухгалтерского учета государственных учреждений).

Корреспонденция счетов по основным бухгалтерским операциям осуществляется в соответствии с приложением 3 к Плану счетов бухгалтерского учета государственных учреждений.

Касательно применения НСФО и МСФО сообщаем, что в соответствии с пунктом 3 статьи 2 Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234 индивидуальные предприниматели и организации, за исключением государственных учреждений, субъектов крупного предпринимательства и организаций публичного интереса, осуществляют составление финансовой отчетности в соответствии с национальными стандартами (НСФО).

Автор ответа: e.gov.kz

Сноска. Утратил силу приказом Министра финансов РК от 04.08.2010 № 395 (вводится в действие с 01.01.2013).

ПРИКАЗЫВАЮ:

1. Внести в приказ Директора Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 "Об утверждении Инструкции по бухгалтерскому учету в государственных учреждениях" (зарегистрированный в Реестре государственной регистрации нормативных правовых актов за № 489, опубликованный Издательством "?аржы-?аражат" Министерства финансов Республики Казахстан в 1998 году отдельным официальным изданием, с изменениями и дополнениями, внесенными приказами Директора Департамента казначейства от 22 апреля 1998 года № 184 "О внесении дополнений и изменений в Инструкцию по бухгалтерскому учету в бюджетных организациях, содержащихся за счет республиканского и местных бюджетов" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 81. Председателя Комитета казначейства: от 25 мая 1999 года № 238 "О внесении изменений и дополнений в Инструкцию по бухгалтерскому учету в организациях, содержащихся за счет республиканского и местных бюджетов" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 825, от 12 июня 2000 года № 278 "О внесении изменений и дополнений в Инструкцию по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 1188, от 17 марта 2001 года № 141 "О внесении изменений и дополнений в Инструкцию по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 1431, опубликованный в Бюллетене нормативных правовых актов центральных исполнительных и иных государственных органов Республики Казахстан 2001 г. № 18, ст. 385, от 30 марта 2001 года № 159 "О внесении изменений и дополнений в Инструкцию по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 1487, опубликованный в Бюллетене нормативных правовых актов центральных исполнительных и иных государственных органов Республики Казахстан 2001 г. № 22, ст. 408, от 18 мая 2001 года № 260 "О внесении изменений и дополнений в приказ Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 "Об утверждении Инструкции по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 1546, от 18 февраля 2002 года № 67 "О внесении изменений и дополнений в приказ Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 "Об утверждении Инструкции по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 1793, опубликованный в Бюллетене нормативных правовых актов центральных исполнительных и иных государственных органов Республики Казахстан 2002 г. № 19, ст. 600, от 2 августа 2002 года № 353 "О внесении изменений и дополнений в приказ Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 "Об утверждении Инструкции по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 1952, опубликованный в Бюллетене нормативных правовых актов центральных исполнительных и иных государственных органов Республики Казахстан 2002 г. № 38, ст. 698, от 17 марта 2004 года № 17 "О внесении изменений и дополнений в приказ Директора Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 "Об утверждении Инструкции по бухгалтерскому учету в государственных учреждениях", зарегистрированный за № 489" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 2788, от 20 мая 2005 года № 24 "О внесении изменений и дополнений в приказ Директора Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 "Об утверждении Инструкции по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 3667, опубликованный в Бюллетене нормативных правовых актов центральных исполнительных и иных государственных органов Республики Казахстан № 15, июнь 2005 г. ст. 115, от 20 апреля 2007 года № 42 "О внесении изменений и дополнений в приказ Директора Департамента казначейства Министерства финансов Республики Казахстан от 27 января 1998 года № 30 "Об утверждении Инструкции по бухгалтерскому учету в государственных учреждениях" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 4662, опубликованный в "Юридическая газета" от 18 мая 2007 г. № 74 (1277), Министра финансов Республики Казахстан от 28 ноября 2007 года № 422 "О внесении дополнений и изменений в Инструкцию по бухгалтерскому учету в организациях, содержащихся за счет республиканского и местных бюджетов" - зарегистрирован в Реестре государственной регистрации нормативных правовых актов за № 5058, опубликованный в "Юридическая газета" от 11 января 2008 г. № 4 (1404), следующие изменения и дополнения:

в Инструкции по бухгалтерскому учету в государственных учреждениях, утвержденной указанным приказом:

в абзаце двенадцатом графы "Наименование субсчета" раздела VII "Расчеты" пункта 32 и в абзаце третьем пункта 160 слова "Расчеты по обязательному социальному обеспечению" заменить словами "Расчеты по социальному пособию по временной нетрудоспособности";

в пункте 38 :

в абзаце первом слова "арттехвооружение (бронетанковая техника, стрелковое оружие, оптические приборы, средства индивидуальной бронезащиты, военнохимическое имущество, средства радиационной и химической разведки, средства инженерного вооружения)," исключить;

дополнить подпунктом 10) следующего содержания:

"10) арттехвооружение (стрелковое оружие: пистолеты и револьверы, автоматическое оружие, специальное снайперское вооружение, вооружение подразделений полиции специального (особого) назначения, учебное и спортивное оружие, средства световой сигнализации; средства индивидуальной бронезащиты личного состава; специальные средства; военно-инженерное имущество; военно-химическое имущество; оптические приборы;)";

в подпункте 2) пункта 41 слова "боевые и газовые пистолеты;" исключить;

пункт 162 изложить в следующей редакции:

"162. На субсчете 171 "Расчеты по социальному пособию по временной нетрудоспособности" государственными учреждениями учитываются расчеты по начислению и выплате социального пособия по временной нетрудоспособности.

Суммы начисленных социальных пособий по временной нетрудоспособности отражаются по дебету субсчета 171 "Расчеты по социальному пособию по временной нетрудоспособности" и кредиту субсчета 180 "Расчеты с рабочими и служащими".

На сумму выплаты социального пособия по временной нетрудоспособности производится запись по дебету субсчета 159 "Расчеты по взносам социального налога" и кредиту субсчета 171.

Аналитический учет по субсчету 171 ведется на многографных карточках ф. 283.";

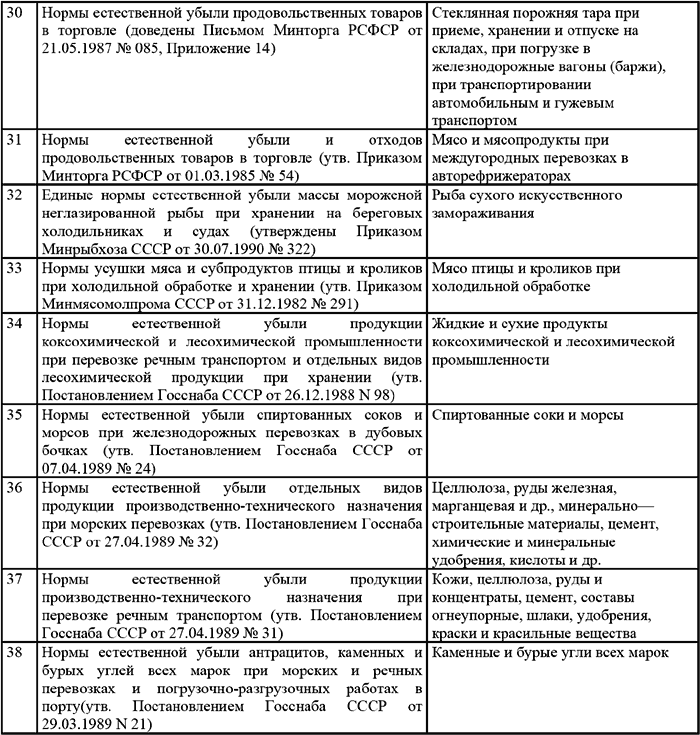

в пункте 191-5 :

в абзаце первом слово "уплате" заменить словом "перечислению";

предложение первое абзаца второго изложить в следующей редакции:

"На сумму начисленных обязательных социальных отчислений составляется проводка по кредиту субсчета 195 "Расчеты по обязательным социальным отчислениям в Государственный фонд социального страхования" и по дебету субсчета 159 "Расчеты по взносам социального налога".";

в пункте 198.1 :

абзац шестой изложить в следующей редакции:

"Расходы, осуществляемые в ходе освоения займов в текущем финансовом году, по проектам за счет внешних правительственных займов, которые сданы в эксплуатацию, списываются в конце года, при этом производится запись по дебету субсчета 249 "Внешние займы" и по кредиту субсчета 204.";

дополнить абзацем седьмым следующего содержания:

"Расходы, осуществляемые в ходе освоения займов в текущем финансовом году, по проектам за счет внешних правительственных займов, не сданным в эксплуатацию, переходят по субсчету 204 на баланс следующего года.";

в пункте 199-1 :

абзац шестой изложить в следующей редакции:

"Расходы, освоение которых завершено в текущем финансовом году, по проектам за счет связанных грантов, которые сданы в эксплуатацию, списываются в конце года, при этом производится запись по дебету субсчета 245 "Гранты" и по кредиту субсчета 209.";

дополнить абзацем седьмым следующего содержания:

"Расходы, освоение которых завершено в текущем финансовом году, по проектам за счет связанных грантов, не сданным в эксплуатацию, переходят по субсчету 209 на баланс следующего года.";

абзацы двадцать шестой и двадцать седьмой пункта 233 изложить в следующей редакции:

"12 "Обязательства". На данном счете учитываются принятые государственным учреждением обязательства.

Аналитический учет ведется в "Ведомости по учету принятых государственным учреждением обязательств", с отражением следующих данных: учреждение, бюджетная программа, подпрограмма, специфика; план финансирования по обязательствам на год; план финансирования по обязательствам с начала года, разрешения; сумма зарегистрированных обязательств с начала года; оплаченные обязательства по бюджетной программе (подпрограмме); неоплаченные обязательства; остаток средств.";

в приложении "Корреспонденция субсчетов по основным бухгалтерским операциям" к указанной Инструкции:

в разделе 7 "Расчеты":

графу 2 строки, порядковый номер 134, изложить в следующей редакции:

"Выплата социального пособия по временной нетрудоспособности";

дополнить строками, порядковые номера 134-1, 134-2, следующего содержания: "134-1 Начислена сумма обязательных социальных 159 195

отчислений 134-2 Перечисление суммы обязательных 195 090, 100,

социальных отчислений в Государственный 110, 111

фонд социального страхования ";

приложение "Ведомость по учету принятых государственным учреждением обязательств" к указанной Инструкции изложить в новой редакции согласно приложению к настоящему приказу.

2. Комитету казначейства Министерства финансов Республики Казахстан (Тусупбекову А.Н.) обеспечить государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан и его последующее опубликование в официальных средствах массовой информации в установленном законодательством порядке.

3. Настоящий приказ вводится в действие по истечении десяти календарных дней после его первого официального опубликования.

Министр Б. Жамишев

Приложение к приказу Министра финансов Республики Казахстан от 22 октября 2008 года № 521

Приложение к Инструкции по бухгалтерскому учету в государственных учреждениях

________________________________________ Наименование государственного учреждения

Ведомость по учету принятых государственным учреждением обязательств за __________________________ год

Главный бухгалтер ___________________________

Инструкция По Бухгалтерскому Учету В Гос.Учреждениях Казахстана

Инструкция По Бухгалтерскому Учету В Гос.Учреждениях Казахстана

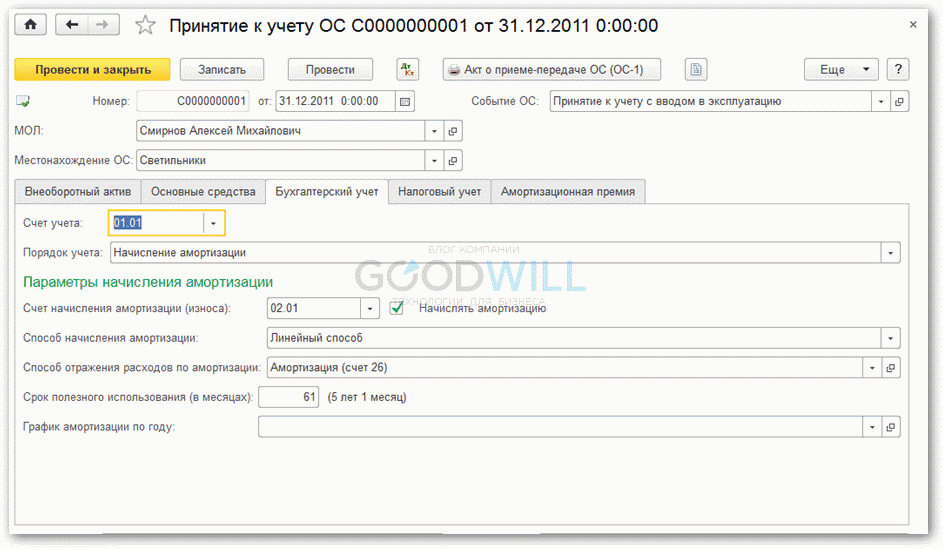

Учет активов в государственных учреждениях имеет ряд особенностей. Эти особенности касаются, в частности, износа активов, а также необходимости учета активов в разрезе источников приобретения. Немаловажным также является учет активов в разрезе статей экономической и функциональной классификации расходов бюджета. Учет основных средств (далее – ОС) ведется на счетах 010 – 019, причем на счете 014 учитываются нематериальные активы (далее – НМА). Это первая отличительная особенность учета активов в государственных учреждениях: НМА не делятся по видам, а учитываются на одном общем счете. Еще одна особенность заключается в счетах учета износа активов. Счет 020 предназначен для учета износа ОС, счет 021 – для учета износа НМА. Учет активов ведется в справочнике «Основные средства и нематериальные активы. Для удобства пользователя справочник разделен на группы в зависимости от шифра износа активов. Такое разделение на группы сделано для автоматического формирования инвентарных номеров активов внутри каждой группы, так как в соответствии с Инструкцией №30 первые четыре цифры инвентарного номера актива должны соответствовать шифру износа. Каждому шифру износа должна соответствовать норма износа, поэтому справочник норм износа в конфигурации также организован с учетом шифров износа. Для оприходования ОС и НМА используется документ «Поступление ТМЗ и услуг», в котором присутствует специальная закладка «Основные средства». Документ позволяет зарегистрировать как приход активов от поставщика, так и безвозмездное получение активов. При выборе вида операции «Безвозмездное получение» можно сформировать печатную форму извещения. Заполнение табличной части, расположенной на закладке «Основные средства» имеет ряд особенностей. Указывая количество ОС, пользователь должен быть особенно внимательным, поскольку количество в данном случае предназначено в основном для контроля правильности ввода данных. Каждому ОС присваивается инвентарный номер, поэтому количество, как правило, должно быть равно 1. Соответственно, в одной строке можно указать стоимость только одного ОС. Движение фонда – вспомогательный реквизит, в некоторой степени являющийся дополнительной расшифровкой источника финансирования. Корректное заполнение этого реквизита необходимо для формирования формы 5 «Отчет о движении активов», являющейся одним из основных квартальных финансовых отчетов в государственных учреждениях. Заполнение табличной части «Основные средства» также возможно с использованием подбора. В случае оприходования большого количества однородных активов (например, 50 одинаковых шкафов) при подборе или при вводе нового ОС необходимо ввести не элемент справочника, а группу, установив для нее флажок «Группа однородных активов». Наименование группы должно соответствовать полному наименованию приходуемой номенклатурной позиции. При выборе этой группы появляется специальная форма, в которой у пользователя запрашивается количество, стоимость, материально-ответственное лицо, движение фонда и счет учета. После заполнения нужной информации в документе появится не одна строка, а несколько строк, при этом внутри группы однородных активов будут добавлены элементы справочника с указанными пользователем характеристиками. Оприходование актива не подразумевает его ввод в эксплуатацию. Для ввода активов в эксплуатацию используется документ «Принятие к учету ОС». Документ позволяет ввести актив (НМА) в эксплуатацию, указать необходимые сведения для начисления износа, а также сформировать акт приемки-передачи ОС по форме ОС-1 на казахском и русском языках. Документ «Принятие к учету ОС» можно также ввести на основании документа «Поступление ТМЗ и услуг». Внутреннее перемещение ОС и НМА также можно осуществить с помощью специальных документов «Перемещение ОС» и «Списание ОС». Оба документа можно заполнить автоматически по всем активам, имеющимся у материально-ответственного лица, выбранного в шапке документа. Документ «Списание ОС» может быть использован как для списания, так и для безвозмездной передачи ОС и НМА. Для этого достаточно выбрать соответствующий вид операции. В документе также присутствует закладка «ТМЗ», с помощью которой можно оприходовать товарно-материальные запасы, оставшиеся при списании активов. Например, при списании транспортного средства можно оприходовать шины. Для начисления износа активов в конфигурации также используется специальный документ. Отличительной особенностью документа «Начисление износа» является наличие табличной части, поэтому после заполнения документа пользователь может проанализировать, по каким активам износ был начислен, проверить степень износа и правильность указания нормы износа. В конфигурации присутствует также ряд отчетов по активам, в частности оборотная ведомость ОС, ведомость износа активов и инвентарная карточка. Оборотная ведомость ОС и НМА формируется в разрезе источников финансирования, статей функциональной и экономической классификации расходов бюджета, материально ответственных лиц и подразделений. Для отображения информации об износе активов используется ведомость износа ОС. Одним из наиболее важных отчетов по активам является инвентарная карточка. Конфигурация позволяет сформировать инвентарную карточку активов по форме ОС-6. Важной составляющей учета активов является проведение инвентаризации. В конфигурацию включен документ «Инвентаризация ОС и НМА», позволяющий провести инвентаризацию активов как по организации в целом, так и по материально-ответственному лицу, выбранному пользователем. По умолчанию при заполнении документа количество активов, фактически имеющихся в наличии, равно количеству по данным бухгалтерского учета, однако при обнаружении расхождения документ позволяет указать излишек или недостачу. Несмотря на то, что документ «Инвентаризация ОС и НМА» не формирует бухгалтерских проводок, на основании этого документа можно сделать оприходование излишков или списание недостачи активов. Таким образом, конфигурация позволяет вести учет ОС и НМА в соответствии с Инструкцией №30 по ведению бухгалтерского учета в государственных учреждениях.

Кадровый учет в конфигурации « Бухгалтерский учет для гос. учреждений Казахстана, ред. 2.0», разработанной на основе «1С:Предприятие 8».

Ежедневные курсы валют в Республике Казахстан Учет активов в конфигурации " Бухгалтерский учет для гос. учреждений Казахстана, ред. 2.0" с Инструкцией №30 первые четыре цифры инвентарного номера актива должны.

Казахстан. О выпуске редакции 3.0 прикладного решения В основе конфигурации - план счетов бухгалтерского учета для Описание порядка перехода на новую редакцию включено в дистрибутив редакции 3.0. В группу " Государственная статистическая отчетность" включен отчет по.

Пожалуйста у кого есть ворма баланся для гос учреждений на казахском Инструкция по бухгалтерскому учету в государственных.

Государственных учреждениях осуществляют учет исполнения Законом Республики Казахстан " О бухгалтерском учете и.

Особая роль в этом принадлежит бухгалтерскому учету, как важному собой Инструкцию. С 1 января 2013 года бухгалтерский учет в.

Стандартные отчет бухгалтерского учета (оборотно-сальдовые Инструкции Бухгалтерский учет для государственных учреждений Казахстана ».

Постановление Правительства Республики Казахстана от 14 октября 2011 Утвердить прилагаемые Правила ведения бухгалтерского учета. 2) государственные учреждения, регулирование системы бухгалтерского учета и восстановления бухгалтерского учета возлагается на руководство субъекта.

Программное обеспечение для ведения бухгалтерского учета - "К2. учета в госучреждениях и организациях Казахстана, которые для ведения учета в бюджетных организациях согласно 30 инструкции и.

(продолжение, начало) Для приема на работу одного или нескольких работников предназначен документ «Прием на работу в организацию». Более корректно вводить приказ о приеме именно на основании документа «Стаж работников организаций», так как это позволяет учесть базовый коэффициент при расчете оклада. В шапке документа необходимо заполнить реквизиты «Организация» и «Вид занятости». Реквизит «Вид занятости» может принимать следующие значения: основное место работы, совместительство и внутреннее совместительство. Значение «Внутреннее совместительство» может быть доступно только в том случае, если в регистре сведений «Учетная политика по персоналу» установлен флаг «Поддержка внутреннего совместительства». Такой механизм использования внутреннего совместительства позволяет ввести для сотрудника любое количество совмещаемых должностей с различными окладами и графиками работы. Рассмотрим заполнение табличной части «Работники»: • физическое лицо – лицо, принимаемое на работу в государственное учреждение; • дата приема – дата приема на работу; • вид работника – этот реквизит может принимать следующие значения: государственный служащий, военнослужащий, преподаватель, солдат, штатный сотрудник, внештатный сотрудник и прочие. Очень важно правильно определить вид работника, так как в дальнейшем это повлияет на величину оклада и механизм расчета заработной платы и налогов. Рассмотрим каждое из возможных значений реквизита. При установке значения «Государственный служащий», «Военнослужащий» оклад работника будет рассчитан путем умножения базового должностного оклада на базовый коэффициент, а затем на поправочный коэффициент, тогда как для других работников оклад рассчитывается без умножения на поправочный коэффициент. При установке значения «Военнослужащий» заработная плата работника не будет облагаться налогами, а пенсионные взносы будут рассчитываться в двойном размере сверх заработной платы по 114 специфике. Расчет социальных отчислений также будет иметь особенность: военнослужащим-пенсионерам, стаж которых на 1 января 1998 года составлял более 10 лет, будут начисляться социальные отчисления. Для преподавателей будет использован особый механизм расчета заработной платы (с учетом недельной ставки преподавателя); • подразделение – подразделение, в котором будет работать сотрудник; • должность – должность работника; • звание – этот реквизит становится доступным для редактирования, если выбран вид работника «Военнослужащий»; • номер трудового договора, дата трудового договора – эти реквизиты заполняются, в основном, для внештатных сотрудников. После заполнения табличной части «Работники» пользователю следует перейти на закладку «Начисления» и заполнить следующие реквизиты: • физическое лицо – сотрудник, принимаемый на работу; • вид расчета – плановый вид начисления работника (например, оклад по дням). Следует отметить, что видов начислений может быть несколько (премия, доплата фиксированной суммой, надбавка за вредность, надбавка за классность и т.д.), соответственно, одно и то же физическое лицо в табличной части «Начисления» может встречаться несколько раз; • график работы – этот реквизит целесообразно заполнять для тех видов начислений, которые будут рассчитываться в зависимости от времени (оклада по дням или по часам, дневной или часовой тарифной ставки); • размер – размер начисления, указанного в качестве значения реквизита «Вид расчета». Если видом расчета является оплата по окладу, то размер можно не указывать, но после заполнения табличной части по всем физическим лицам нажать кнопку «Рассчитать оклады»; • источник финансирования – источник бюджетных (или внебюджетных средств), за счет которых будет начисляться данный вид расчета; • программа – статья функциональной классификации расходов бюджета, за счет которой будет начисляться заработная плата. Этот реквизит становится доступным для редактирования только в том случае, если выбран источник финансирования «Бюджетные средства»; • код платных услуг – код товаров, работ или услуг. Этот реквизит становится доступным для редактирования тогда и только тогда, когда выбран источник финансирования «Средства, полученные от реализации товаров, работ и услуг». Заработная плата за счет этих средств может начисляться только в том случае, если учреждение оказывает платные услуги или занимается реализацией готовой продукции (например, продукции подсобного хозяйства); • специфика – статья экономической классификации расходов бюджета, за счет которой будет начисляться заработная плата. В результате проведения документа формируются движения по регистрам сведений «Работники организаций» и «Плановые начисления работников организаций». Информация о работниках, а также о состоянии (принят или уволен) на текущую дату, содержится в регистре сведений «Работники организаций». Чтобы просмотреть всю информацию о работнике, необходимо нажать кнопку «История». Рядом с кнопкой «История» расположены три вспомогательные кнопки, которые позволяют ввести документы «Прием на работу», «Кадровое перемещение», «Увольнение». Для регистрации приказов об увольнении в конфигурацию включен документ «Увольнение». В табличной части документа необходимо заполнить следующие реквизиты: • работник – увольняемый работник организации; • приказ – приказ о приеме на работу; • дата увольнения – дата увольнения работника; • статья Закона о труде – статья, в соответствии с которой увольняется сотрудник; • номер и дата трудового договора – эти реквизиты в большинстве случаев используются для внештатных работников; • дней компенсации – количество дней компенсации за неиспользованный отпуск. На основании документа «Увольнение» можно ввести документ «Оплата по среднедневной зарплате» для расчета компенсации за неиспользованный отпуск. При этом в документе «Увольнение» должно быть указано количество дней компенсации. Для обобщения информации о работнике в конфигурацию включен отчет «Личная карточка Т-2». Еще одним удобным кадровым отчетом является отчет «Список работников». Отчет является универсальным, то есть позволяет получить любую информацию из справочника «Физические лица» (в том числе из его табличных частей), а также из любых регистров сведений, касающихся физических лиц. В отчете используется гибкий механизм отборов и группировок. Воспользоваться отборами, группировками, а также изменить порядок сортировки или список полей, включаемых в отчет, можно с помощью кнопки «Настройка». Для регистрации приказов по отпускам работников организаций предназначен документ «Приказ по отпуску». В отличие от других кадровых приказов, в документе «Приказ по отпуску» присутствует реквизит «Период регистрации», который введен для удобства пользователя, поскольку на основании приказа по отпуску может быть введен документ «Оплата по среднедневной зарплате». В табличной части документа присутствуют следующие реквизиты: • работник – работник организации, которому должен быть предоставлен отпуск; • приказ – приказ о приеме на работу (этот реквизит становится видимым в том случае, если при настройке учетной политики по персоналу был установлен флаг «Поддержка внутреннего совместительства»); • вид отпуска – вид начисления; • дата начала – дата начала отпуска; • дата окончания – дата окончания отпуска; • пособие для оздоровления – установка этого флажка предполагает, что при начислении отпуска этому работнику будет начислено и пособие для оздоровления; • количество окладов для расчета пособия – этот реквизит становится доступным для редактирования только при установленном флаге «Пособие для оздоровления» и предназначен для определения количества окладов пособия для оздоровления к отпуску (например, один или два оклада). Кадровые документы, имеющиеся в конфигурации, в частности, документ «Прием на работу», «Кадровое перемещение», «Увольнение», «Приказ по отпуску», позволяют распечатать форму приказа. Как правило, каждый документ имеет две печатные формы: «Приказ на список работников» и «Приказ на каждого работника». В случае, если в табличной части присутствует несколько работников и выбрана печатная форма «Приказ на каждого работника», будет сформирована отдельная печатная форма приказа по каждому работнику, присутствующему в табличной части.

Инструкция по применению Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций. Утверждена Приказом Минфина РФ от 3. Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

Бухгалтерский учет для государственных предприятий Казахстана. 45000. Зарплата и кадры для государственных организаций Казахстана. 63000. Руководство по ведению учета" или "1С:Предприятие 8. Государственное регулирование системы бухгалтерского учета и финансовой отчетности в финансовых организациях и ПП 'Об утверждении Инструкции по ведению бухгалтерского учета банками второго уровня и акционерным обществом «Банк Развития Казахстана'. Республики Казахстан. от 27.01.1998 N 30. ^ инструкция по бухгалтерскому учету в государственных учреждениях организация бухгалтерского учета. Описание счетов бухгалтерского учета по разделам приводится в. (кроме кредитных и государственных (муниципальных) учреждений) всех форм. бухгалтерского учета и настоящей Инструкции организация утверждает .

Инструкция по бухгалтерскому учету в бюджетных учреждениях. Часть I. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА. Приложение N 1. Формы первичных учетных бухгалтерских документов и регистров бухгалтерского учета для бюджетных учреждений.В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета. По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно- правовых форм, ведущих учет методом двойной записи. На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

Утвердить прилагаемую Инструкцию по ведению бухгалтерского учета материальных ценностей Республики Казахстан Е. Досаев Бухгалтерский учет материальных ценностей государственного материального государственного материального резерва подведомственной организацией Комитета и. Фонд библиотеки государственной организации образования. В соответствии с Указом Президента Республики Казахстан "О бухгалтерском учете" . В соответствии с пунктом 2 статьи 20 Закона Республики Казахстан 'О бухгалтерском учете и финансовой отчетности ПРИКАЗЫВАЮ: 1. Об утверждении Инструкции по бухгалтерскому учету в учреждениях и организациях, состоящих на Государственном бюджете СССР..

В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально- производственных запасов и т. В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Раздел I. Внеоборотные активы. Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. Счет 0. 1 «Основные средства»Счет 0. Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Основные средства принимаются к бухгалтерскому учету по счету 0. Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 0.

Основные средства» в соответствующей доле. Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 0. Основные средства» в корреспонденции со счетом 0. Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 0. Основные средства» в корреспонденции со счетом 8. Добавочный капитал». Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 0. Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации.

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 0. Основные средства» на счет 9. Прочие доходы и расходы».

Аналитический учет по счету 0. Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т. Счет 0. 1 «Основные средства» корреспондирует со счетами: По дебету. По кредиту. 03 «Доходные вложения в материальные ценности»0.

Вложения во внеоборотные активы»7. Расчеты с разными дебиторами и кредиторами»7. Внутрихозяйственные расчеты»8. Уставный капитал»8. Добавочный капитал»0.

Амортизация основных средств»1. Животные на выращивании и откорме»7. Расчеты с разными дебиторами и кредиторами»7. Внутрихозяйственные расчеты»8.

Уставный капитал»8. Добавочный капитал»9.

Прочие доходы и расходы»9. Недостачи и потери от порчи ценностей»9. Прибыли и убытки»Счет 0.

Амортизация основных средств»Счет 0. Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 0. Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация- арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 0.

Амортизация основных средств» и дебету счета 9. Прочие доходы и расходы» (если арендная плата формирует прочие доходы). При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 0.

Амортизация основных средств» в кредит счета 0. Основные средства» (субсчет «Выбытие основных средств»).

Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам. Аналитический учет по счету 0. Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Счет 0. 2 «Амортизация основных средств» корреспондирует со счетами: По дебету. По кредиту. 01 «Основные средства»0. Амортизация основныхсредств»0. Доходные вложения в материальные ценности»7. Внутрихозяйственные расчеты»8.

Добавочный капитал»0. Амортизация основных средств»0. Вложения во внеоборотные активы»2. Основное производство»2. Вспомогательные производства»2. Общепроизводственные расходы»2.

Общехозяйственные расходы»2. Обслуживающие производства и хозяйства»4. Расходы на продажу»7. Внутрихозяйственные расчеты»8. Добавочный капитал»9. Прочие доходы и расходы»9.

Расходы будущих периодов»Счет 0. Доходные вложения в материальные ценности»Счет 0. Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально- вещественную форму (далее — материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода. Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету на счете 0. Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке. Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 0.

Доходные вложения в материальные ценности» в корреспонденции со счетом 0. Вложения во внеоборотные активы». Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 0.

Амортизация основных средств» обособленно. Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) материальных ценностей, учитываемых на счете 0. Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 0. Доходные вложения в материальные ценности» на счет 9.

Прочие доходы и расходы». Аналитический учет по счету 0. Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей. Счет 0. 3 «Доходные вложения в материальные ценности» корреспондирует со счетами: По дебету.

По кредиту. 08 Вложения во внеоборотные активы»7. Расчеты с разными дебиторами и кредиторами»8.

Уставный капитал»0. Основные средства»0. Амортизация основных средств»7.