Рейтинг: 4.8/5.0 (1878 проголосовавших)

Рейтинг: 4.8/5.0 (1878 проголосовавших)Категория: Инструкции

Пошаговые инструкции по бюджетной отчетности бюджетополучателей, бухгалтерской отчетности бюджетных и автономных учреждений, бюджетному учету казенных учреждений и органов власти, бухгалтерскому учету бюджетных и автономных учреждений, НДФЛ, страховым взносам на обязательное социальное страхование. Путеводитель содержит практические пособия по каждой теме с рекомендациями, таблицами проводок, примерами, образцами заполнения документов.

Содержит практические пособия: Адресован:В пособии разъяснен порядок составления всех форм бюджетной отчетности учреждениями, наделенными бюджетными полномочиями получателей бюджетных средств (ПБС), администраторов доходов бюджета (источников финансирования дефицита бюджета), а также бюджетными и автономными учреждениями в части ведения операций по бюджетным инвестициям и (или) исполнения бюджетных обязательств от имени публично-правового образования. Даны пошаговые инструкции, приведены образцы заполнения форм на конкретных числовых примерах. Разработано на основе требований Приказа Минфина России от 28.12.2010 N 191н.

Практическое пособие по бухгалтерской отчетности бюджетных и автономных учрежденийПособие поможет подготовить бухгалтерскую отчетность государственным (муниципальным) бюджетным и государственным (муниципальным) автономным учреждениям, в отношении которых органами государственной власти и органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета бюджетной системы РФ. В пособии содержатся пошаговые инструкции, приведены образцы заполнения форм на конкретных числовых примерах.

Разработано с учетом правил, установленных Приказом Минфина России от 25.03.2011 N 33н.

Практическое пособие по бюджетному учету для казенных учреждений и органов властиРассмотрен порядок отражения получателями бюджетных средств различных операций по соответствующим счетам бюджетного учета:

В каждом разделе пособия дано подробное нормативное обоснование, таблицы типовых бухгалтерских проводок, ситуации из практики.

Практическое пособие по бухгалтерскому учету для бюджетных и автономных учрежденийРассмотрен порядок отражения бюджетными и автономными учреждениями различных операций по всем счетам бухгалтерского учета:

Обращено внимание на учет особо ценного имущества, учет субсидий на выполнение государственного задания, на санкционирование расходов и учет финансовых результатов.

Практическое пособие по НДФЛСодержит рекомендации по расчету и уплате НДФЛ государственными (муниципальными) учреждениями. Приведены пошаговые инструкции, практические примеры, таблицы бухгалтерских проводок, образцы заполнения документов (форм отчетности и др.).

Практическое пособие по страховым взносам на обязательное социальное страхованиеСодержит рекомендации по расчету и уплате страховых взносов на обязательное социальное страхование государственными (муниципальными) учреждениями. Приведены пошаговые инструкции, практические примеры, таблицы бухгалтерских проводок, образцы заполнения документов (форм отчетности и др.).

Практическое пособие по размещению госзаказа (до 2014 года)Содержит информацию о способах размещения заказов на поставку товаров (работ, услуг) для государственных (муниципальных) нужд и нужд бюджетных учреждений до вступления в силу Федерального закона от 05.04.2013 N 44-ФЗ.

В пособии рассмотрены:

Дается информация об ответственности за нарушения в этой сфере. Проанализирована сложившаяся судебная практика по спорным ситуациям для каждого из способов размещения заказов.

Практическое пособие по бюджетному учету (до 2011 года)Содержит информацию о порядке отражения в бюджетном учете всех финансово-хозяйственных операций до введения Единого плана счетов бухгалтерского учета, утвержденного Приказом Минфина России N 157н.

Статья: Необходимо ли корректировать учетную политику казенного учреждения для целей бухгалтерского учета на 2013 год? (Мишанина М.) ("Казенные учреждения: бухгалтерский учет и налогообложение", 2013, N 2) <КонсультантПлюс>

Новый Закон о бухгалтерском учете

Закон N 402-ФЗ был принят еще в 2011 г. но применять на практике его основные положения можно только в наступившем 2013 г.

Следует отметить, что в новом Законе дано определение учетной политики: согласно ст. 8 Закона N 402-ФЗ это совокупность способов ведения экономическим субъектом бухгалтерского учета. Учреждения должны самостоятельно формировать свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. Если в отношении конкретного объекта федеральными стандартами не определен способ ведения бухгалтерского учета, такой способ разрабатывают сами учреждения исходя из требований, установленных законодательством РФ. Из нового Закона исключен список обязательных разделов учетной политики, таких как рабочий план счетов, формы первичных учетных документов, правила документооборота и т.д. Однако, аналогичные разделы содержатся в Инструкции N 157н, на основании которой казенные учреждения составляют учетную политику.

Порядок изменения учетной политики в целом остался прежним, но имеются некоторые дополнения. Она, как и прежде, должна применяться последовательно из года в год. Учетную политику изменяют с начала отчетного года, если иное не обусловливается причиной такого изменения. Напомним, формулировка "если иное не обусловливается причиной такого изменения" в Законе N 129-ФЗ отсутствовала, поправки можно было вносить только с начала отчетного года.

В течение года учетная политика может корректироваться в следующих случаях:

В соответствии со ст. 5 Закона N 402-ФЗ перечень объектов бухгалтерского учета дополнен и исправлен, теперь в его состав включаются:

Новый Закон не рассматривает способы оценки имущества и обязательств. В нем лишь указано следующее:

Согласно ст. 7 Закона N 402-ФЗ за организацию бухгалтерского учета в учреждении и хранение бухгалтерской документации отвечает руководитель учреждения. Он же принимает решение, кем должен вестись учет - силами бухгалтерии, возглавляемой главным бухгалтером, иным должностным лицом учреждения или специалистами, привлекаемыми на договорных началах. Отсюда следует, что руководитель учреждения не вправе возлагать на себя обязанности по ведению бухгалтерского учета.

Казенные учреждения не указаны в числе организаций, на которые распространяются требования к главному бухгалтеру, но такие требования могут быть установлены подзаконными актами (приказами Минфина или ведомственными и отраслевыми распорядительными документами).

В случае возникновения при ведении бухгалтерского учета разногласий между руководителем и главным бухгалтером, иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании бухгалтерских услуг, последнее слово остается за руководителем:

Согласно ст. 9 Закона N 402-ФЗ формы первичных учетных документов утверждаются руководителем, однако это не касается организаций государственного сектора. Напомним, что формы первичных учетных документов для них устанавливаются в соответствии с бюджетным законодательством РФ, а именно на основании Приказа Минфина России N 173н. Что касается хозяйственных операций, для которых не предусмотрены унифицированные формы документов, то учреждение должно самостоятельно разрабатывать и утверждать их у руководителя в составе учетной политики. Обязательными реквизитами первичных учетных документов являются:

В соответствии с новым Законом первичные учетные документы могут составляться не только на бумажных носителях, но и в виде электронного документа, подписанного электронной подписью.

В первичном учетном документе возможны исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Следует отметить, что согласно п. 10 Инструкции N 157н исправления в документах по операциям с наличными и безналичными денежными средствами не допускаются. Иные первичные учетные документы, содержащие исправления, принимаются к бухгалтерскому учету при согласовании с лицами, составившими и подписавшими эти документы, согласование должно быть подтверждено подписями тех же лиц, с проставлением надписи "Исправленному верить" ("Исправлено") и даты внесения исправлений.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета, обязательными реквизитами которых являются (ст. 10 Закона N 402-ФЗ):

Для казенных учреждений регистры бухгалтерского учета утверждены Приказом Минфина России N 173н.

Перечень случаев, при которых проведение инвентаризации является обязательным, исключен из текста Закона N 402-ФЗ, равно как информация об учете излишков и недостач при проведении инвентаризации. Теперь в Законе говорится, что обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. Казенные учреждения при проведении инвентаризации должны руководствоваться Методическими указаниями N 49.

Состав бухгалтерской отчетности организаций государственного сектора определяется в соответствии с бюджетным законодательством РФ, а конкретно для казенных учреждений - в соответствии с Приказом N 191н.

В Законе о бухгалтерском учете появилась новая статья - "Внутренний контроль". Укажем, что казенные учреждения и ранее обеспечивали внутренний финансовый контроль. Такой порядок был обязательным и закреплялся в учетной политике учреждения на основании Инструкции N 157н.

Изменения в Инструкции N 157н

Внесение изменений в Инструкцию N 157н обусловлено прежде всего принятием Закона N 402-ФЗ. В результате редактирования термин "хозяйствующий" исправлен на "экономический", "хозяйственные операции" - на "факты хозяйственной жизни".

Сделаны поправки в реквизитах первичных учетных документов, которые аналогичны указанным в ст. 9 Закона N 402-ФЗ, за исключением одного момента. Согласно Инструкции N 157н в состав обязательных реквизитов первичного документа должна входить информация, необходимая для представления субъектом учета (администратором доходов бюджетов бюджетной системы РФ) в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральном законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг". Из сказанного следует, что первичные документы, которые разработаны и утверждены в прошлом году самим казенным учреждением, являются недействительными, поэтому их необходимо доработать исходя из новых требований Инструкции N 157н.

Введены дополнения, касающиеся изъятых первичных документов, а именно: в случае, если в соответствии с законодательством РФ первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством РФ, включаются в документы бухгалтерского учета (п. 10 Инструкции N 157н).

Скорректированы наименования некоторых балансовых и забалансовых счетов:

Добавлены новые счета, касающиеся расчетов по авансам на приобретение ценных бумаг, акций (иных форм участия в капитале):

Данные изменения необходимо зафиксировать в учетной политике учреждения, привести в соответствие с Инструкцией N 157н рабочий план счетов.

Согласно дополнениям, внесенным в п. 27 Инструкции N 157н, фактические вложения в объект нефинансовых активов в объеме затрат на его модернизацию, дооборудование, реконструкцию, отраженные в учете организации, осуществляющей полномочия получателя бюджетных средств, передаются балансодержателю объекта, по которому выполнена (завершена) модернизация, дооборудование, реконструкция, в целях отнесения суммы указанных фактических вложений на увеличение первоначальной (балансовой) стоимости такого объекта.

Пунктом 64 Инструкции N 157н установлено, что датой принятия к бухгалтерскому учету объекта нематериального актива признается момент возникновения исключительного права соответствующего публично-правового образования в лице учреждения на данный объект согласно законодательству РФ.

В силу новой редакции п. 77 Инструкции N 157н операции, связанные с получением (предоставлением) прав использования объектов непроизведенных активов, отражаются в учете учреждения не на балансовых счетах учета непроизведенных активов, а на забалансовом счете 01 "Имущество, полученное в пользование". На забалансовом счете 01 согласно п. 333 Инструкции N 157н теперь будут числиться земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости, а также полученное недвижимое имущество в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества).

Изменения в Инструкции N 162н

Важным изменением в Инструкции N 162н, касающимся казенных учреждений, является то, что в 18-м разряде номера счета бюджетного учета применяются только коды вида финансового обеспечения (деятельности): 1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность), и 3 - средства во временном распоряжении. Код вида деятельности 2 - приносящая доход деятельность - теперь не может использоваться казенными учреждениями, поэтому из текста исключена формулировка "приносящая доход деятельность". Большинство казенных учреждений уже в 2012 г. не применяли код вида деятельности 2. На основании ст. 33 Федерального закона от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" средства, полученные от приносящей доход деятельности, зачислялись в доход соответствующего бюджета. Код вида деятельности 2 применяли только те учреждения, которые могли использовать полученные ими средства от приносящей доход деятельности на обеспечение своей деятельности в силу документа (генерального разрешения) главного распорядителя (распорядителя) бюджетных средств, но только до конца переходного периода, установленного до 01.07.2012.

В новую редакцию Инструкции N 162н введен разд. 6 "Порядок учета операций по централизованному снабжению материальными ценностями".

Что касается счетов бухгалтерского учета, то добавлены новые, исключены и скорректированы прежде действовавшие, а также приведена корреспонденция счетов по отражению различных операций.

М.Мишанина

Редактор журнала

"Казенные учреждения:

бухгалтерский учет и налогообложение"

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Особенности бухгалтерского учета денежных средств в автономных, бюджетных и казенных учреждениях (Беспалов М.В.)Казенные учреждения - это государственные учреждения, оказывающие государственные услуги, выполняющие работы или исполняющие государственные функции в целях обеспечения реализации полномочий органов власти или органов местного самоуправления, финансовое обеспечение деятельности которых осуществляется за счет средств бюджета на основании бюджетной сметы.

Деятельность казенных учреждений регулируется правилами Бюджетного кодекса РФ (БК РФ). Особенностью бухгалтерского учета казенных учреждений является строгое соответствие расходования средств утвержденной смете. В результате этого государство имеет заинтересованность в том, чтобы расход средств, выделяемых организациям из казны, происходил в соответствии с установленными целями, что регламентировано ст. 215.1 БК РФ о казначейском исполнении бюджета. Поэтому учет денежных операций всех казенных учреждений осуществляется на лицевых счетах Федерального казначейства либо финансового органа субъекта РФ. Несмотря на все реформации, произошедшие в законодательстве, казначейское исполнение продолжает оставаться одним из самых основных методов контроля за расходами бюджетных средств.

Согласно действующему законодательству при осуществлении коммерческой деятельности, в случае, если правомерность ее ведения зафиксирована в уставе учреждения, для казенных учреждений установлен особый порядок осуществления операций с денежными средствами, полученными в результате приносящей доход деятельности. Прибыль, полученная казенным учреждением от приносящей доход деятельности, полностью перечисляется их главным распорядителям бюджетных средств.

Два других типа государственных (муниципальных) учреждений, существенно отличающихся по экономико-правовым аспектам, имеют между собой много общего, но при этом имеют и различия. Бюджетные учреждения, для которых основным регулирующим их деятельность нормативным актом является Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ), являются некоммерческими организациями (НКО). НКО, в соответствии со ст. 9.2 Закона N 7-ФЗ, выполняют функции некоммерческого характера, а именно:

- функции по охране здоровья, развитию физической культуры и спорта и др.

Финансирование бюджетных учреждений происходит путем предоставления государственной субсидии на выполнение государственного (муниципального) задания, а все доходы и расходы эти учреждения осуществляют на основании плана финансово-хозяйственной деятельности.

Основным нормативным документом, регулирующим деятельность автономных учреждений, является Федеральный закон от 03.11.2006 N 174-ФЗ "Об автономных учреждениях". Финансовое обеспечение деятельности автономных учреждений осуществляется аналогично бюджетным учреждениям за счет субсидии из соответствующего бюджета. При этом в соответствии с законодательством РФ никаких льгот в распределении средств по сравнению с бюджетными учреждениями автономные учреждения не имеют.

В целом автономные учреждения по сравнению с бюджетными являются более независимыми. Основным различием в учете денежных средств в автономных учреждениях является возможность совершения безналичных операций на открытых расчетных счетах в коммерческом банке. Бюджетные учреждения все операции в валюте Российской Федерации осуществляют с использованием открытых в органе Федерального казначейства лицевых счетов. И только при совершении валютных операций бюджетные учреждения имеют возможность открытия валютных счетов в коммерческих банках. При этом автономным учреждениям разрешается размещать свободные денежные средства на депозитах в кредитных учреждениях, а также совершать сделки с ценными бумагами. Бюджетные и казенные учреждения лишены такого права.

Так как все государственные учреждения при осуществлении своей деятельности совершают операции с денежными средствами, поэтому важно отметить особенность применения в государственных (муниципальных) учреждениях Федерального закона от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд" (далее - Закон N 94-ФЗ). Под действие Закона N 94-ФЗ подпадают бюджетные и казенные учреждения, которые обязаны проводить закупки товаров и услуг путем применения торгов. Автономные учреждения имеют право не размещать заказов на поставки товаров, выполнение работ, оказание услуг в соответствии с положениями Закона N 94-ФЗ, однако они обязаны руководствоваться положениями Федерального закона от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" при закупке товаров, работ, услуг.

Еще одним важным различием типов государственных учреждений является возможность совершения крупных сделок. Крупной сделкой в соответствии с действующим законодательством является сделка или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением имущества организации, стоимость которого составляет одну четвертую или большую часть от общей стоимости всего имущества юридического лица [5].

Согласно нормам Гражданского кодекса РФ и Бюджетного кодекса РФ у казенных учреждений отсутствует самостоятельность в совершении крупных сделок.

Автономным и бюджетным учреждениям в плане осуществления крупных сделок предоставлено право их совершения. Однако бюджетные учреждения имеют право совершать крупные сделки только с предварительного согласия учредителя. Автономные учреждения находятся в более выгодном положении, поскольку для совершения крупных сделок им необходимо одобрение наблюдательного совета.

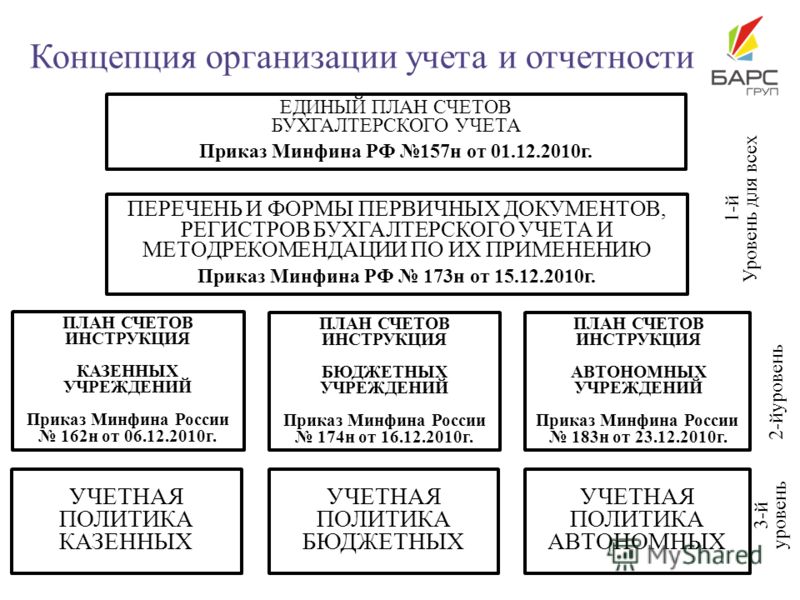

В учете денежных средств всех трех типов государственных (муниципальных) учреждений также имеются сходства и различия. Для осуществления бухгалтерского учета бюджетные, казенные и автономные учреждения используют планы счетов, которые имеют свои особенности и отличия.

Все государственные (муниципальные) учреждения в процессе ведения бухгалтерского учета руководствуются Приказом Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (далее - Инструкция N 157н). При этом для каждого типа государственных (муниципальных) учреждений утверждены дополнительные Инструкции по применению плана счетов:

- для казенных учреждений - Приказ Минфина России от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению";

- для бюджетных учреждений - Приказ Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению";

- для автономных учреждений - Приказ Минфина России от 23.12.2010 N 183н "Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению".

Учет операций с денежными средствами, находящимися на счетах учреждений, открытых в кредитных организациях или органах Федерального казначейства (в финансовом органе соответствующего бюджета), а также операций с наличными денежными средствами и денежными документами осуществляется на счете 201 00 "Денежные средства учреждения".

Группировка операций по учету денежных средств на счетах государственных (муниципальных) учреждений, в соответствии с Инструкцией N 157н, осуществляется в разрезе следующих групп:

- 10 "Денежные средства на лицевых счетах учреждения в органе казначейства";

- 20 "Денежные средства на счетах учреждения в кредитной организации";

- 30 "Денежные средства в кассе учреждения".

Кроме того, денежные средства учреждения учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета и соответствующий аналитический код вида синтетического счета объекта учета:

- 1 "Денежные средства учреждения на счетах";

- 2 "Денежные средства учреждения, размещенные на депозиты";

- 3 "Денежные средства учреждения в пути";

- 5 "Денежные документы";

- 7 "Денежные средства учреждения в иностранной валюте".

Таким образом, для формирования информации по движению денежных средств учреждения применяют следующие группировочные счета и счета аналитического учета:

- 0 201 10 000 "Денежные средства на лицевых счетах в органе казначейства";

- 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

- 0 201 13 000 "Денежные средства учреждения в пути в органе казначейства";

- 0 201 20 000 "Денежные средства на счетах учреждения в кредитной организации";

- 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации";

- 0 201 22 000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации";

- 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути";

- 0 201 26 000 "Аккредитивы на счетах учреждения в кредитной организации";

- 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

- 0 201 30 000 "Денежные средства в кассе учреждения";

- 0 201 34 000 "Касса";

- 0 201 35 000 "Денежные документы".

Счета 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации" и 0 201 22 000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации" в бюджетных учреждениях не применяются [13].

Таким образом, движение денежных средств в бюджетных учреждениях следует рассматривать в двух направлениях:

- поступление и выбытие денежных средств, отражающих движение денежных средств на лицевых счетах учреждения;

- поступление и выбытие наличных денежных средств по кассе.

Счет 0 201 11 000 применяется государственными учреждениями для учета денежных средств учреждения на лицевых счетах в органе казначейства. Бюджетные и автономные учреждения применяют этот счет для учета операций с безналичными денежными средствами в валюте РФ, осуществляемых на их лицевых счетах, открытых в органе Федерального казначейства, финансовом органе субъекта РФ (муниципального образования).

Казенными учреждениями данный счет применяется для учета операций на лицевых счетах по приносящей доход деятельности, открытых в органах казначейства, а также операций со средствами, полученными во временное распоряжение [12].

Учет денежных средств в бюджетных и автономных учреждениях осуществляется в разрезе поступления денежных средств и выбытия денежных средств.

При поступлении денежных средств на лицевые счета, открытые в органе Федерального казначейства в бюджетных и автономных учреждениях используются следующие бухгалтерские проводки:

1) получение субсидии на выполнение государственного (муниципального) задания на лицевой счет учреждения, открытый для осуществления платежей в целях выполнения государственного (муниципального) задания :

Д-т сч. 4 201 11 510 К-т сч. 4 205 81 660;

2) получение субсидий на иные цели на отдельный лицевой счет учреждения :

Д-т сч. 5 201 11 510 К-т сч. 5 205 81 660;

3) поступление бюджетных инвестиций на отдельный лицевой счет учреждения :

Д-т сч. 6 201 11 510 К-т сч. 6 205 81 660;

4) внесение денежных средств из кассы учреждения на лицевой счет учреждения (отражается на основании объявления на взнос наличными) :

Д-т сч. 0 210 03 560 К-т сч. 0 201 34 610;

Д-т сч. 0 201 11 510 К-т сч. 0 210 03 660;

5) поступление доходов от собственности :

Дебет 2 201 11 510 К-т сч. 2 205 21 560;

6) поступление доходов в виде пожертвований, грантов :

Д-т сч. 2 201 11 510 К-т сч. 2 401 10 180;

7) поступление кредита, оформленного в кредитной организации, на лицевой счет учреждения :

Д-т сч. 2 201 11 510 К-т сч. 2 301 14 710.

При выбытии денежных средств бюджетные и автономные учреждения формируют следующие бухгалтерские проводки:

Д-т сч. 0 206 34 560 Кредит 0 201 11 610 - перечислен аванс в счет оплаты заключенного договора на приобретение материальных запасов;

Д-т сч. 0 206 31 560 К-т сч. 0 201 11 610 - перечислен аванс в счет оплаты заключенного договора на приобретение основных средств;

Д-т сч. 0 206 20 560 К-т сч. 0 201 11 610 - перечислен аванс в счет оплаты заключенного договора на оказание работ, услуг;

Д-т сч. 0 302 34 830 К-т сч. 0 201 11 610 - перечислены денежные средства в счет оплаты поставленных материальных запасов в соответствии с договором на их поставку;

Д-т сч. 0 302 31 830 К-т сч. 0 201 11 610 - перечислены денежные средства в счет оплаты поставленных основных средств в соответствии с договором на их поставку;

Д-т сч. 0 302 21 830 К-т сч. 0 201 11 610 - перечислены денежные средства в счет оплаты услуг связи;

Д-т сч. 0 302 22 (23) 830 К-т сч. 0 201 11 610 - перечислены денежные средства в счет оплаты транспортных (коммунальных) услуг;

Д-т сч. 0 208 22 560 К-т сч. 0 201 11 610 - перечислены подотчетным лицам денежные средства для оплаты транспортных услуг;

Д-т сч. 0 208 34 (31) 560 К-т сч. 0 201 11 610 - перечислены подотчетным лицам денежные средства для приобретения материальных запасов (основных средств);

Дебет 302 11 830 К-т сч. 0 201 11 610 - перечислена заработная плата работникам учреждения;

Д-т сч. 0 303 01 830 К-т сч. 0 201 11 610 - перечислены суммы налога на доходы физических лиц;

Д-т сч. 0 303 06 830 К-т сч. 0 201 11 610 - перечислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

Д-т сч. 0 303 07 830 К-т сч. 0 201 11 610 - перечислены страховые взносы на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования;

Д-т сч. 0 303 10 (11) 830 К-т сч. 0 201 11 610 - перечислены страховые взносы на пенсионное страхование;

Д-т сч. 0 303 12 830 К-т сч. 0 201 11 610 - перечислены платежи по налогу на имущество;

Д-т сч. 0 303 13 830 К-т сч. 0 201 11 610 - перечислены платежи по земельному налогу;

Д-т сч. 5 (6) 205 81 560 К-т сч. 5 (6) 201 11 610 - возвращены неиспользованные остатки субсидий на иные цели (бюджетных инвестиций).

Таким образом, корреспонденция счетов, применяемая в автономных учреждениях, аналогична корреспонденции, используемой бюджетными учреждениями, за исключением того, что для автономных учреждений в 24, 25 и 26-м разрядах счета вместо кода Классификации операций сектора государственного управления (КОСГУ) проставлено "000".

Например, не 1 201 11 510, а 1 201 11 000. Кроме того, автономные учреждения в 24, 25 и 26-м разрядах отражают аналитические коды поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

Однако не все денежные средства, перечисленные учреждению, зачисляются на счет в тот же операционный день, при этом в соответствии с Инструкцией N 157н они признаются денежными средствами в пути. То есть учреждение уже получило извещение (ф. 0504805), но денежные средства на счет еще не поступили. Для учета таких денежных средств используется счет 0 201 13 000 "Денежные средства в органе казначейства в пути". По дебету этого счета отражаются денежные средства, находящиеся в пути, по кредиту - отражается фактическое поступление денежных средств на лицевой счет в органе Федерального казначейства [10].

Учет операций по движению денежных средств на счете ведется в журнале операций с безналичными денежными средствами. Аналитический учет по счету ведется в разрезе каждого счета в карточке учета средств и расчетов или журнале операций с безналичными денежными средствами, учет операций - в журнале операций с безналичными денежными средствами.

В результате того, что согласно действующему законодательству размещать депозиты в кредитной организации и использовать расчетный счет в коммерческом банке имеют право только автономные учреждения, в этих учреждениях используются следующие счета:

- 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации";

- 0 201 22 000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации".

Учет наличных денежных средств все бюджетные учреждения ведут на счете 0 201 34 000 "Касса". При этом поступление денежных средств отражается по дебету счета, выбытие денежных средств - по кредиту.

При поступлении денежных средств в кассу учреждения формируются следующие бухгалтерские проводки:

- поступление в кассу денежных средств, полученных в качестве платежа по договору на оказание платных услуг :

Д-т сч. 2 201 34 510 К-т сч. 2 205 31 660;

- поступление денежных средств, полученных по чеку с лицевого счета учреждения, открытого в органе Федерального казначейства, за счет средств субсидии на выполнение государственного задания (собственных средств) :

Д-т сч. 4 (2) 210 03 560 К-т сч. 4 (2) 201 11 610;

Д-т сч. 4 (2) 201 34 510 К-т сч. 4 (2) 210 03 660;

- возврат в кассу остатка неиспользованной подотчетной суммы по приобретению материальных запасов :

Д-т сч. 0 201 34 510 К-т сч. 0 208 34 660;

- поступление в кассу средств, внесенных кассиром в счет погашения недостачи денежных средств, выявленных при ее инвентаризации :

Д-т сч. 0 201 34 510 К-т сч. 0 209 81 660;

- отражение излишков денежных средств, выявленных при инвентаризации кассы:

Д-т сч. 0 201 34 510 К-т сч. 0 401 10 180.

При выбытии денежных средств из кассы учреждения формируются следующие бухгалтерские проводки:

- сданы денежные средства из кассы, полученные от оказания платных услуг, на лицевой счет :

Д-т сч. 2 210 03 660 К-т сч. 2 201 34 610;

Д-т сч. 2 201 11 510 К-т сч. 2 210 03 560;

- выплачен из кассы аванс по заработной плате:

Д-т сч. 0 206 11 660 К-т сч. 0 201 34 610;

- выплачена из кассы заработная плата работникам по ведомости на оплату труда:

Д-т сч. 0 302 11 830 К-т сч. 0 201 34 610;

- выплачены из кассы пособия по больничному листу за счет средств Фонда социального страхования :

Д-т сч. 0 303 02 830 К-т сч. 0 201 34 610;

- выбытие из кассы денежных средств, выданных под отчет на приобретение материальных запасов (основных средств) :

Д-т сч. 0 208 34 (31) 560 К-т сч. 0 201 34 610;

- выбытие из кассы денежных средств, выданных под отчет по оплате работ, услуг:

Д-т сч. 0 208 20 560 К-т сч. 0 201 34 610.

Таким образом, для всех бюджетных учреждений характерным является использование финансовых ресурсов. Основными источниками финансового обеспечения бюджетных и автономных учреждений являются субсидии на выполнение государственного задания, субсидии на иные цели и доходы от коммерческой деятельности. Для казенных учреждений характерным остается финансирование по смете.

Все бюджетные учреждения в результате своей деятельности расходуют денежные средства с помощью наличных и безналичных расчетов. Автономные учреждения вправе вести расчеты через расчетные счета, открытые в коммерческом банке, а бюджетные и казенные учреждения - только через лицевые счета, открытые в органе Федерального казначейства. При этом бюджетные и автономные учреждения имеют возможность самостоятельно распоряжаться полученными в результате деятельности доходами на основании главного финансового документа - плана финансово-хозяйственной деятельности учреждения. Казенные учреждения не вправе самостоятельно распоряжаться собственными доходами, причем доходы, полученные в результате коммерческой деятельности, подлежат зачислению на лицевой счет учредителя, а все расходы осуществляются в строгом соответствии со сметой.

1. Беспалов М.В. Порядок и особенности бухгалтерского учета и налогообложения сумм материальной помощи, выплачиваемой сотрудникам компании // Бухгалтерский учет в издательстве и полиграфии. 2010. N 5 (137).

2. Беспалов М.В. Порядок и особенности бухгалтерского учета краткосрочных кредитов и займов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 2. Февраль.

3. Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 N 145-ФЗ.

4. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

5. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федеральный закон от 08.05.2010 N 83-ФЗ.

6. О некоммерческих организациях: Федеральный закон от 12.01.1996 N 7-ФЗ.

7. О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации: Положение Банка России от 12.10.2011 N 373-П.

8. О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд: Федеральный закон от 21.07.2005 N 94-ФЗ.

9. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: Федеральный закон от 24.07.2009 N 212-ФЗ.

10. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.12.2010 N 157н.

11. Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений: Приказ Минфина России от 25.03.2011 N 33н.

12. Об утверждении Плана счетов бюджетного учета и Инструкции по его применению: Приказ Минфина России от 06.12.2010 N 162н.

13. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.12.2010 N 174н.

14. Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов: Приказ Минфина России от 21.12.2012 N 171н.

15. URL: http://www.garant.ru.

16. URL: http://www.consultant.ru.