Рейтинг: 5.0/5.0 (1909 проголосовавших)

Рейтинг: 5.0/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Rating: 3 / 5 based on 273 votes.

Ответ на требование о предоставлении документов Отправка квитанции о приеме Если поступает требование о представлении документов, то после отправки квитанции о приеме становится активной кнопка Ответить на требование. Квитанцию или отказ на требование можно отправить в налоговую повторно, нажав на ссылку Перевыслать см. Где официально размещена форма представления ответа на требование о представлении пояснений? Требование о представлении пояснений к НДС Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. Для сетевых изданий обязательна гиперссылка на сайт Адвокатского Объединения «Киевская Коллегия Адвокатов» — www. Пояснения в формализованном виде направляются по телекоммуникационным каналам связи через оператора электронного документооборота в соответствии с форматом, утвержденным ФНС России. Скачать бесплатно готовый образец.

Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС. Введенные пароли не совпадают. Будет ли это являться нарушением, ведь операция у продавца и покупателя не сопоставится? При этом, в случае не представления пояснения, налоговый орган вправе истребовать первичные учетные документы, подтверждающие факт совершения финансово-хозяйственной операции. Если требование корректное, то абоненту предлагается отправить квитанцию о приеме. Достаточно распространенными являются случаи, когда в адрес налогоплательщика поступают запросы налоговой инспекции о предоставлении документов, касающихся хозяйственной деятельности такого налогоплательщика и его взаимоотношений с определенным контрагентом. Необходимо ли отправлять квитанцию о приеме требования о представлении пояснений? Кроме того, даже если, следственный судья суд и постановит решение о предоставлении временного доступа к вещам и документам, это не означает, что Вам придется отдавать следователю именно оригиналы документов, разрешение на доступ к которым предоставил судья. В соответствии с п. Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. В случае осуществления посреднических операций у вас есть обязанность представлять журналы учета полученных и выставленных счетов-фактур в электронном виде. Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, исправления можно внести непосредственно в ответе на требование в соответствующих графах. В каком формате должно быть сформировано пояснение для отправки в электронной форме по ТКС?

Направление требований и других документов налогоплательщику от ИФНС — Контур.ЭкстернКаким образом заполнить ответ на требование о представлении пояснений? К ним могут относиться не только сведения, касающиеся непосредственно сделок с проверяемым лицом договоры, счета-фактуры, накладные и т. Файл сохраняется в формате PDF и может быть открыт с помощью программы Adobe Reader. Наше Адвокатское объединение подготовит для Вашего предприятия обоснованный и квалифицированный ответ на Требование налоговой милиции о предоставлении копий оригиналов финансово-хозяйственных и бухгалтерских документов.

На основании данной нормы некоторые эксперты делают вывод, что ограничение, установленное п.

Адвокатское объединение «Киевская коллегия адвокатов» не советует своим клиентам выполнять первую попавшуюся прихоть налоговой инспекции, налоговой милиции, другого правоохранительного или контролирующего органа и предоставлять запрашиваемые ими копии оригиналы финансового — хозяйственных документов без тщательного изучения и проверки содержания запросов таких органов на предмет соответствия требованиям действующего законодательства Украины. Они переносятся автоматически из документа информационной, но при необходимости могут быть отредактированы. Экстерн проверяет направленные ФНС требования на предмет ошибок. В результате организация С была привлечена к налоговой ответственности в виде штрафа в размере 5000 руб. Только в случае нарушения формата представления в электронной форме ответа на требование о представлении пояснений. Переход к полученным требованиям Чтобы вовремя отслеживать поступление требований от налоговых органов, рекомендуется на электронную почту или мобильный телефон о новых входящих документах в Контур. Требования по предоставлению документов информации. Если проверки пройдены, то пользователю предлагается отправить квитанцию о приеме см. Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией. Таким образом, в случае повторного истребования документов в рамках так называемой «встречной проверки» налогоплательщик обязан исполнить требование налогового органа, в противном случае он может быть привлечен к соответствующим мерам налоговой ответственности. По кнопки "Добавить" выбирается файл изображения. Уведомление об отказе формируется в следующих случаях: требование направлено данному налогоплательщику ошибочно предназначался другому адресату ; требование не соответствует установленному формату; в требовании отсутствует не соответствует ЭЦП уполномоченного должностного лица налогового органа. Истребование документов информации. касающихся деятельности проверяемого налогоплательщика плательщика сбора, налогового агента. может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя заместителя руководителя налогового органа о назначении дополнительных мероприятий налогового контроля. В данном письме специалистам финансового ведомства был задан вопрос: «Время от времени Общество получает требования о предоставлении документов, выставленных на основании поручений налоговых органов, проводящих мероприятия налогового контроля в отношении контрагентов Общества встречные проверки.

Скачать бесплатно готовый образец. Для добавления в ответ документа, полученного по каналам ЭДО достаточно просто выделить данный документ и нажать на кнопку или просто дважды щелкнуть мышью в любой колонки, кроме ссылки на документ источник.

Ответ в ифнс на требование о предоставлении документов эталон. Если компания решила ограничиться представлением пояснений, контролеры могут привлечь ее к ответственности.

Срок на представление обозначенных пояснений 5 рабочих дней с момента получения требования (п. Егрюл в связи с приведением ими собственных учредительных документов в соответствие с законодательством русской федерации конфигурации в пт 5. Только в апреле завершилась самая жгучая пора у бухгалтера годичный отчет и отчетность за 1 квартал остались сзади и можно заняться текущими (а так же отложенными на когда-нибудь позже) делами.

Ответ на требование налогового органа о представленииТребование о представлении документов может быть получено налогоплательщиком при. Скачать бланк ответа на требование о пояснениях по ндс и ознакомиться с. эталон письма ответа на требование ифнс в случае, если вы не отыскали ответа на собственный вопрос.

Образец пояснения по декларации ндс в налоговую 2016Форма и порядок представления пояснения налоговым. Она направила компании сообщение с требованием представить в течение 5 рабочих дней нужные пояснения либо внести исправления в декларацию. Каждую налоговую декларацию в фнс инспектируют на удельный вес вычетов.

Даже частичное представление документов позволит минимизировать штраф, а в совокупы с направленным в инспекцию извещением возникнет значимый аргумент в судебных разбирательствах. После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпающие пояснения по удельному весу вычетов ндс, документ можно направлять в налоговую инспекцию. С чем подобные документы представлялись в ифнс и в какую конкретно. Сдавать в этой ситуации пояснения глупо ( и более лет. эталон сопроводительного письма в налоговую с.

Главбухи прислали в редакцию десятки налоговых требований, которые они получили от своих инспекторов. Мы собрали самые популярные запросы и подготовили готовые ответы на налоговые требования. Смотрите также образцы ответов.

Налоговики просят пояснять все больше показателей. Причем не всегда ясно, что ответить. Большинство налоговых требований связано с разницами в декларациях НДС, снижением налогов и ошибками в расчете налога на имущество.

Рассмотрим семь самых частых налоговых требований.

Налоговое требование № 1

Заполнить опросный лист после проверкиНалоговики активно приходят на осмотры во время камеральных проверок по НДС. Такое право появилось у них в 2015 году (п. 1 ст. 92 НК РФ). Осмотр назначают, если налог в декларации заявлен к возмещению либо инспекция выявила расхождения с данными в отчетности контрагента. А такие несоответствия находят на каждой второй проверке.

Инспекторы совмещают осмотр с допросами. Например, могут задать вопросы сотрудникам и подрядчикам, которые выполняют работы в офисе. После визита часто вручают опросный лист и такой же опросник высылают контрагенту.

Чтобы мероприятие прошло без проблем, безопаснее заранее проинструктировать сотрудников, что отвечать проверяющим. А заодно узнать у контрагентов, будут ли они заполнять опросник и что там напишут. Безопаснее, чтобы ответы у поставщика и покупателя совпадали.

Сотрудники компании имеют полное право отказать проверяющим. Ведь никаких опросных листов НК РФ не предусматривает. Впрочем, инспекция вправе вызвать сотрудников на допрос даже в рамках камералки (cт. 90 НК РФ, письмо Минфина России от 30.11.2011 № 03-02-07/1-411).

Налоговое требование № 2

Представить счета-фактуры, книги покупок и продажНа проверках деклараций по НДС инспекторы запрашивают счета-фактуры, книги покупок и продаж. Многие компании удивляются, зачем эта информация инспекторам, если и так все есть в декларации. Но в отчетность включены только сведения из книг и счетов-фак. Поэтому документы надо представить, если компания подала декларацию к возмещению или инспекторы нашли в ней противоречия (п. 8, 8.1 ст. 88 НК РФ). Иначе за каждый непредставленный документ возможен штраф 200 рублей (п. 1 ст. 126 НК РФ).

Налоговое требование № 3

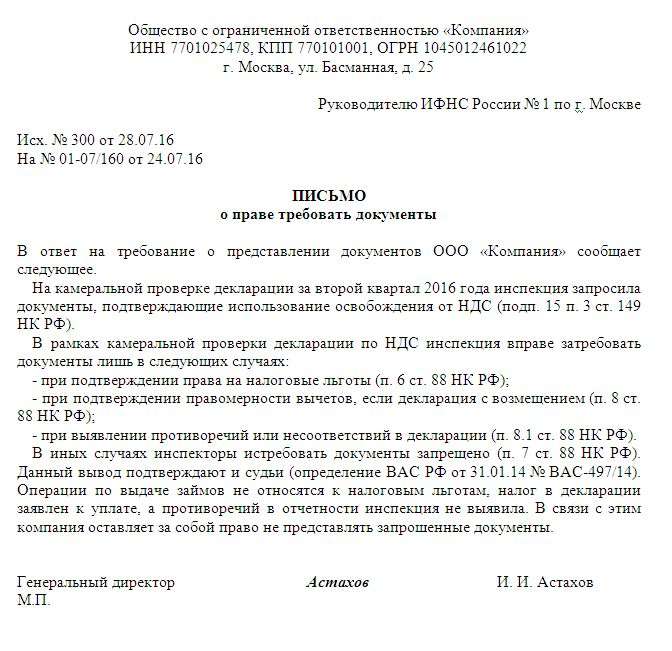

Представить документы по необлагаемым НДС операциямИнспекторы при проверках НДС запрашивают документы по необлагаемым операциям. Например, если компания выдает займы, требуют подтвердить освобождение по статье 149 НК РФ. Такие запросы инспекторы мотивируют тем, что вправе требовать документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ). Но выдача займов не относится к налоговым льготам. Эти операции освобождены от налогообложения независимо от того, какая компания совершает сделки (подп. 15 п. 3 ст. 149 НК РФ). А значит, инспекторы не вправе требовать документы, ссылаясь на пункт 6 статьи 88 НК РФ. Согласны с этим и судьи (постановление Арбитражного суда Северо-Западного округа от 19.02.2015 № Ф07-1155/2014). Поэтому в ответ на требование налоговой можно вежливо отказать в представлении документов (см. образец).

Отказ в налоговом требовании о представлении документов. Образец

Безопаснее не игнорировать требование и дать пояснения в течение 10 рабочих дней, предусмотренных для представления документов (п. 3 ст. 93 НК РФ). Иначе инспекторы наверняка оштрафуют на 200 рублей по статье 126 НК РФ.

Отказ представить документы должен быть аргументированным. В тексте пояснения важно сослаться на статью 88 НК РФ, которая разрешает требовать документы лишь в определенных случаях.

В письме можно сослаться на выигрышные решения судов. ФНС рекомендует подчиненным учитывать арбитражную практику (письмо от 26.11.2013 № ГД-4-3/21097), поэтому высока вероятность, что инспекторы не будут предъявлять претензии.

Налоговое требование № 4

Поясненить происхождение товараНа камералке покупателя налоговики стараются отследить всю цепочку движения товаров. Для этого запрашивают на встречках у поставщиков сведения о происхождении проданного имущества. Например, если компания не является производителем, просят подтвердить, у кого она купила продукцию.

Безопаснее не игнорировать требования, а представить копии договора, накладных или словами пояснить, у кого сам поставщик приобрел товар. Иначе налоговики могут оштрафовать за непредставление сведений на 5 тыс. рублей (ст. 129.1 НК РФ). Причем судьи считают штраф законным (определение Верховного суда РФ от 20.02.2015 № 305-КГ14-7282).

Налоговое требование № 5

Пояснить продажу основного средства с убыткомС 2014 года инспекторы вправе требовать у компании обосновать размер убытка (п. 3 ст. 88 НК РФ). Но налоговики, пользуясь этой нормой, требуют пояснения, даже если убытки получены лишь от реализации амортизируемого имущества, а в целом в декларации прибыль. Инспекция не вправе требовать пояснения (п. 7 ст. 88 НК РФ).

Кроме того, компания не обязана пояснять, почему не смогла продать актив дороже остаточной стоимости. Это вполне можно объяснить нестабильной ситуацией в экономике. В ответ можно ограничиться пояснениями, что в отчетности заявлена прибыль, а ошибок и противоречий нет.

Налоговое требование № 6

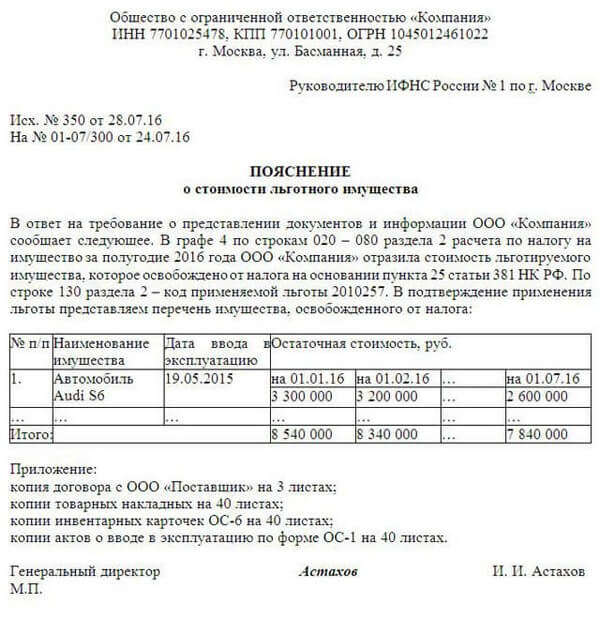

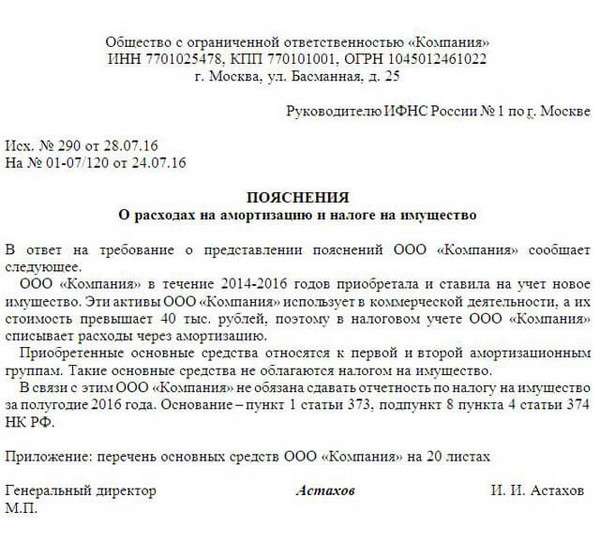

Подтвердить льготы по налогу на имуществоС 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп), которые приобретены с 1 января 2013 года, освобождены от налога на имущество как льгота (п. 25 ст. 381 НК РФ). Поэтому инспекторы массово рассылали компаниям требования подтвердить льготу. У компаний требуют документы и перечень льготного имущества (п. 6 ст. 88 НК РФ). Налоговики хотят узнать, откуда компания взяла актив. Если она купила его у зависимой компании или получила после реорганизации, то налог надо платить.

Если конкретный перечень документов в требовании не назван, то в ответ стоит представить договоры, накладные с поставщиков, акты ввода в эксплуатацию. Договоры и накладные подтверждают, в каком году компания приобрела товар. А акты свидетельствуют о том, когда она их приняла к учету. Из договора также видно, кто является поставщиком. Если это независимая организация, то компания законно применяет льготу. Также стоит составить и перечень льготного имущества с указанием остаточной стоимости на 1-е число каждого месяца. Так компания подтвердит, что не допустила ошибок при заполнении декларации (см. образец).

Как подтвердить льготы по налогу на имущество

В перечень не надо включать активы, которые входят в первую-вторую амортизационную группы. Они не относятся к льготным. И инспекция не вправе требовать по ним документы.

Перечень льготных основных средств можно сформировать из своей бухгалтерской программы. Причем наименования активов стоит записать так же, как в актах ОС-1, чтобы избежать лишних вопросов инспекции.

Инспекторы вправе запросить документы, подтверждающие льготы (п. 6 ст. 88 НК РФ). Поэтому если налоговики затребовали и пояснения, и документы, то надо представить акты ОС-1 и другие бумаги. Иначе возможен штраф 200 рублей за каждый несданный документ (ст. 126 НК РФ).

Налоговое требование № 7

Пояснить снижение и рост налога на имуществоФНС требует у подчиненных, чтобы они запрашивали пояснения у компаний, у которых в 2013-2014 годах база по налогу на имущество снизилась, а в 2015 году не выросла. По мнению чиновников, такие факты говорят о налоговой схеме. В 2013 году взаимозависимые компании специально передавали друг другу движимые активы, чтобы не платить налог. Но с 2015 года такое имущество облагается налогом (п. 25 ст. 381 НК РФ). А если у компании база не изменилась, значит, она занижает налог.

В ответ на требование налоговой необходимо пояснить, почему у компании в 2013 году налог снизился, а в 2015 году организация платит столько же (см. образец 3). Например, это может быть связано с продажей имущества, выбытием основных средств, ликвидацией активов. А налоговая база в 2015 году не увеличилась, так как компания приобрела новые движимые активы у организаций, которые не являются с ней взаимозависимыми.

Налоговое требование № 8

Пояснить, почему компания амортизирует активы, но не сдает отчетность по налогу на имуществоДля инспекции подозрительно, почему компания амортизирует активы, но не платит налог на имущество. Причина проста - все имущество компании не облагается налогом, так как оно движимое и относится к активам первой и второй амортизационных групп. По таким объектам не надо сдавать расчет по налогу на имущество (подп. 8 п. 4 ст. 374, п. 1 ст. 373 НК РФ).

Как пояснить, почему компания амортизирует имущество, но не платит налог

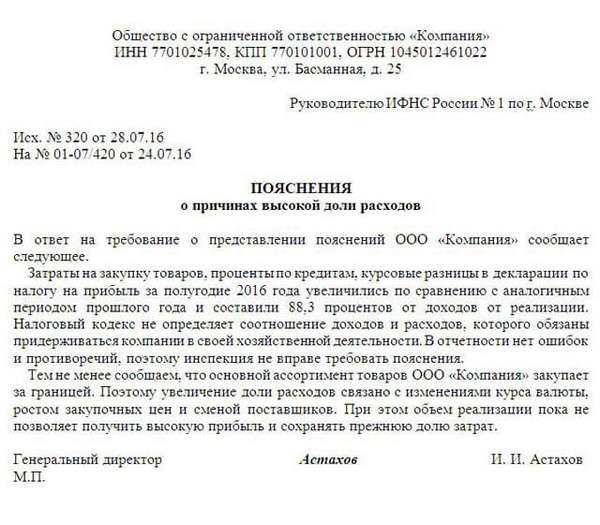

Это основные средства, и стоимость их надо списывать через амортизацию. Это и надо пояснить налоговикам (см. образец). К письму можно приложить перечень этих активов, чтобы инспекторы удостоверились, что компания все делает верно, и не оштрафовали за непредставление расчета по налогу на имущество. Что требуют инспекторы: пояснить, почему расходы компании выше 80% доходов. Что ответить. К убыточным комиссиям организации давно привыкли. А теперь инспекторы стали запрашивать пояснения даже в тех случаях, когда у компании прибыль, но, по статистике налоговиков, она слишком низкая. Например, составляет всего 20%. Предельного уровня расходов по отношению к доходам законодательство не устанавливает. Деятельность с рентабельностью 20% - это достаточно приемлемый показатель тем более в условиях кризиса. Поэтому достаточно пояснить, по какой причине показатель отличается от прошлогодних данных. Например, увеличения зарплаты, разницы из-за колебаний курсов валют и т. п. Налоговиков наверняка такой ответ устроит (см. образец).

Как пояснить, почему у компании доля расходов такая высокая

У компании на балансе есть только движимые активы, принятые на учет в 2013 году. Компания не платит за них налог на имущество. Вправе ли налоговики требовать документы, подтверждающие льготу? да, если имущество входят в третью-десятую амортизационные группы; не вправе в любом случае. С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп) освобождены от налога на имущество как льгота, если компания приняла их на учет с 2013 года (п. 25 ст. 381 НК РФ). А налоговики на камералках вправе требовать документы, подтверждающие обоснованность применения льгот (п. 6 ст. 88 НК РФ).

Скачать образцы ответов на налоговые требования можно по ссылкам ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Здравствуйте. Подскажите пожалуйста, я - ИП на ЕНВД (грузоперевозки). Получил от налоговой требование о предоставлении документов по контрагенту, выставленные в мой адрес с 01.01.2010 по 31.12.2012гг, тоже ИП - договор, платежки,заказы-счета, Счета фактуры. Плательщиком НДС никогда не был. Так как я на ЕНВД. то бухгалтерский учет не вел и первичную документацию храню только за последний год (сейчас за 2013). Как мне быть с налоговой. Ведь на сегодня я понятия не имею, что это за контрагент и были ли у меня с ним сделки? Помогите пожалуйста. заранее благодарен. Алексей

18 Февраля 2014, 07:20 Алексей, г. Магнитогорск

Ответы юристов (3)

Андропова Анастасия Игоревна

Здравствуйте! Если у вас нет документов и восстановить их невозможно, то так и напишите в ответе на требование.

18 Февраля 2014, 09:49

Уточнение клиентаА не подскажите статью НК на основаниии которой я ". так и напишу. ". Буду очень признателен.

18 Февраля 2014, 11:49

Есть вопрос к юристу?

Андропова Анастасия Игоревна

«первичную документацию храню только за последний год (сейчас за 2013)»

По общему правилу, установленному п. 2 ст. 54 НК РФ, индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.Совместным Приказом Минфина России и МНС России N 86н/БГ-3-04/430 от 13.08.2002 утвержден Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (далее — Порядок), а также книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, в которой фиксируются операции о полученных доходах и произведенных расходах (п. 4 Порядка).Статья 120 НК РФ в ранее действующей редакции определяла ответственность организации за грубое нарушение правил учета доходов и расходов и объектов налогообложения, под которым понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.Следовательно, до 01.01.2014 ответственность по ст. 120 НК РФ применялась только в отношении организаций.В связи с вступлением в силу с 01.01.2014 п. 34 ст. 1 Федерального закона от 23.07.2013 N 248-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации» из п. 1 ст. 120 НК РФ исключено слово «организация» (также исключено и слово «налогоплательщика» из абз. 3 п. 3 ст. 120 НК РФ). То есть с указанной даты применение названной статьи возможно в отношении любого субъекта, совершившего соответствующее правонарушение, в том числе и в отношении индивидуального предпринимателя.В НК РФ не разъясняется термин «регистр налогового учета». Таким образом, непосредственно отождествлять в целом книгу учета с названным понятием не представляется возможным.Вместе с тем в русском языке под словом «регистр» понимается общепринятое значение — список, указатель чего-либо, книга для записей.При этом отдельные разделы названной книги учета поименованы как регистры — регистр прочих расходов, связанных с осуществлением предпринимательской деятельности (таблица N 6-2), регистр расходов, произведенных в отчетном налоговом периоде, но связанных с получением доходов в следующих налоговых периодах (таблица N 6-3). Логично сделать вывод, что за неведение указанных регистров возможно применение соответствующей ответственности.Кроме того, отметим, что одним из составов налогового правонарушения в ст. 120 НК РФ обозначено систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств соответствующего субъекта, совершившего правонарушение.Подпунктом 5 п. 1 ст. 23 НК РФ определено, что налогоплательщики обязаны представлять в налоговый орган по месту жительства индивидуального предпринимателя по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций.С данной нормой соотносится пп. 8 п. 1 ст. 23 НК РФ: налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей).Такое же правило установлено и п. 48 Порядка: индивидуальные предприниматели обязаны в течение четырех лет обеспечивать сохранность первичных учетных документов, книги учета и других документов, необходимых для исчисления и уплаты налогов.Системный анализ вышеназванных норм позволяет прийти к заключению, что книга учета является регистром налогового учета хозяйственных операций налогоплательщика в суммовом выражении.По нашему мнению, с 01.01.2014 индивидуальный предприниматель за неведение (неправильное ведение) книги учета может быть привлечен к ответственности по ст. 120 НК РФ.

Материал из СПС КонсультантПлюс

Приказ Минфина РФ N 86н, МНС РФ N БГ-3-04/430 от 13.08.2002«Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей»:

48. Индивидуальные предприниматели обязаны в течение четырех лет обеспечивать сохранность первичных учетных документов, Книги учета и других документов, необходимых для исчисления и уплаты налогов.

Речь в данном случае идет в том числе о документах, подтверждающих получение доходов, осуществление расходов (для индивидуальных предпринимателей), а также уплату (удержание) налогов.

18 Февраля 2014, 12:51

Андропова Анастасия Игоревна

Статья 126 НК РФ. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 119 и 129.4 настоящего Кодекса, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

2. Непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе лица представить имеющиеся у него документы, предусмотренные настоящим Кодексом, со сведениями о налогоплательщике по запросу налогового органа, а равно иное уклонение от представления таких документов либо представление документов с заведомо недостоверными сведениями, если такое деяние не содержит признаков нарушения законодательства о налогах и сборах, предусмотренного статьей 135.1 настоящего Кодекса, влечет взыскание штрафа с организации или индивидуального предпринимателя в размере десяти тысяч рублей, с физического лица, не являющегося индивидуальным предпринимателем, — в размере одной тысячи рублей.

Статья 120 НК РФ. Грубое нарушение правил учета доходов и расходов и объектов налогообложения

1. Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере десяти тысяч рублей.

2. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере тридцати тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Таким образом, во всех случаях НК РФ предусматривает ответственность.

18 Февраля 2014, 13:18

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

В инспекцию следует направить (или представить лично) письмо с указанием на незаконность требований. Образец ответа на необоснованное требование налоговой (возможный вариант). 2013 от ИФНС № 27 в адрес Общества поступило требование от 21.

Образец ответа на требование налоговой инспекцииПо итогам рассмотрения материалов камеральной проверки руководитель или его заместитель ИФНС выносит решение либо о привлечении организации к ответственности за совершение налогового правонарушения. либо об отказе в привлечении к ответственности за совершение налогового правонарушения. Подача уточненной декларации или расчета. в которых сумма налога к уплате меньше. чем в представленных изначально. А если сопровождается уточненка убедить инспекторов. что в проведении проверки нет необходимости. Правда освобождения этого придется добиваться в судах. которые часто встают на сторону налогоплательщика см. Однако. на практике налоговый орган не всегда принимает эти причины во внимание и привлекает налогоплательщиков к ответственности по ст.

Подача уточненной декларации или расчета. в которых сумма налога к уплате меньше. чем в представленных изначально. А если сопровождается уточненка убедить инспекторов. что в проведении проверки нет необходимости. Правда освобождения этого придется добиваться в судах. которые часто встают на сторону налогоплательщика см. Однако. на практике налоговый орган не всегда принимает эти причины во внимание и привлекает налогоплательщиков к ответственности по ст.

Пример письма с пояснениями расхождений показателей Формы 2 Отчет о прибылях и убытках и налоговой декларации по налогу на прибыль Исх. Сопроводительное письмо к резюме это документ. в котором можно в более свободной. В целях проверки правильности исчисления налоговой базы по НДС за четвертый квартал 2012 года предоставляем следующий перечень запрошенных документов копии 8. Пример письма с просьбой об острочке сроков предоставления документов по требованию ИФНС ПИСЬМО С ПРОСЬБОЙ ОБ ОТСРОЧКЕ ПРЕДСТАВЛЕНИЯ ДОКУМЕНТОВ ПО ТРЕБОВАНИЮ ИФНС 12355 от 11. Если налоговики решат. что вы необоснованно не представили документы информацию по требованию. вас оштрафуют на 5000 руб. Примеры О праве предпринимателя уменьшить сумму налога на УСНО на сумму уплаченных страховых взносов. исчисленную как 1 от суммы дохода. превысившего 300 000 руб. ООО РОМАШКА в связи с расхождениями между данными Формы 2 Отчет о прибылях и убытках и данными декларации по налогу на прибыль за 2011 г. НК РФ. камеральная проверка проводится по месту нахождения ИФНС на основе несоответствия сведений. представленных налогоплательщиком. сведениям. содержащимся в документах. имеющихся у ИФНС и полученным им в ходе налогового контроля. рабочих дней необходимые пояснения или внести соответствующие исправления п. В то же время в Требовании о представлении документов поименованы книги покупок и книги продаж за 2008 и 2009 годы. В случае выявления нарушений. ИФНС предоставляет акт о проведении камеральной проверки. Например. книгу учета доходов и расходов по ЕНВД такую книгу плательщики ЕНВД не обязаны вести. Давать или не давать документы. Если вы не боитесь штрафа за непредставление документов информации Статья 129. Дело в том. что запрет появился только в 2011 году. а значит. документы. представляемые ранее. вполне могут запрашивать повторно документы. которые запрашивались в ходе встречной проверки. могут быть запрошены повторно для камеральной или выездной проверки 3. Согласно формату. первая цифра порядкового номера может принимать только одно издвух значений либо 1. либо 2.

Дайте пожалуйста образец письма для налоговой инспекции для обоснования убыта по налогу на прибыль за 2009 год. Направляем в Ваш адрес. согласно требованию о предоставлении документов от 31. Направляем в Ваш адрес. согласно требованию о предоставлении документов от 31. А затем дать ответы на поставленные сотрудником налоговой службы вопросы. ОБРАЗЕЦ ПИСЬМА ОТВЕТ НА ТРЕБОВАНИЕ НАЛОГОВОЙ СЛУЖБЫ ПРЕДОСТАВИТЬ ДОКУМЕНТЫ ДЛЯ ПРОВЕДЕНИЯ КАМЕРАЛЬНОЙ ПРОВЕРКИ ПО ВОПРОСАМ ОБОСНОВАННОСТИ.

Образец ответа на необоснованное требование налоговой возможный вариант. Если в ответ на выбранное требование уже передавались документы. то вместо кнопки. Сопроводительное письмо к документам. представленным на проверку по требованию. Ответ на требование налогового органа N 52020А от 11.

Письмо в ифнс ответ на требование образец | Рейтинг: 7 / 10 ( 10 )

ЧИТАЙТЕ ПО ТЕМЕ

В нашу организацию пришло требование о предоставлении документов от налогового органа в отношении одного из наших контрагентов. Объем документов огромен, ни какой конкретики не наблюдается, что заставляет наших сотрудников заниматься делами, которые мы в принципе не обязаны делать. В требовании не разъяснено о том, предусмотрена ли какая-либо ответственность за непредставления документов по требованию или невыполнения требования в срок. Разъясните пожалуйста, что делать организации в случае, если в ее адрес приходит требование налоговой инспекции о представлении документов по встречке?

В нашу организацию пришло требование о предоставлении документов от налогового органа в отношении одного из наших контрагентов. Объем документов огромен, ни какой конкретики не наблюдается, что заставляет наших сотрудников заниматься делами, которые мы в принципе не обязаны делать. В требовании не разъяснено о том, предусмотрена ли какая-либо ответственность за непредставления документов по требованию или невыполнения требования в срок. Разъясните пожалуйста, что делать организации в случае, если в ее адрес приходит требование налоговой инспекции о представлении документов по встречке?

Смотреть ответ на вопрос о получении требования налоговой инспекции о предоставлении документов в отношении контрагента

Ваши действия при получении требования о предоставлении документов.

1. Необходимо удостовериться, был ли исполнен установленный порядок его направления, правильно ли это требование оформлено.

2. Убедиться, представлено ли наряду с требованием соответствующее письменное поручение на истребование документов (информации).

3. Проверить наличие в поручении и требовании необходимых реквизитов (подписей должностных лиц, дат, оснований истребования документов и пр.). Поручение об истребовании документов (информации) должно быть подписано руководителем (заместителем руководителя) налогового органа, требование о представлении документов (информации) — любым должностным лицом налогового органа. Содержание документов не должно быть противоречивым.

4. Изучить перечень документов, указанный в требовании (чтобы ничего не пропустить при подборе).

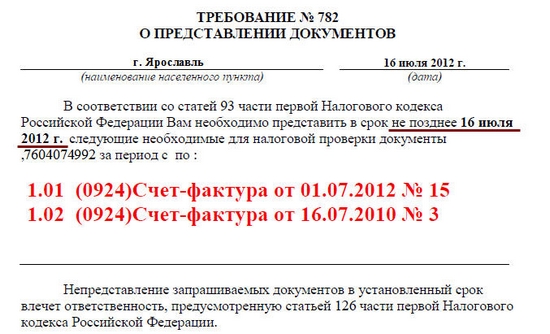

Запрашиваемые документы представляются в течение пяти дней со дня получения требования о представлении документов (ст. 93 НК РФ). В ранее действовавшей редакции Налогового кодекса РФ такой срок не был установлен.

Обратите внимание: указанный срок исчисляется в рабочих днях и его течение начинается после получения требования.

Несвоевременное представление запрашиваемых в соответствии со ст. 90.3 НК РФ документов влечет ответственность, предусмотренную п. 1 ст. 126 НК РФ (штраф в размере 50 руб. за каждый непредставленный документ).

Непредставление налоговому органу сведений о налогоплательщике, запрашиваемых в соответствии со ст. 90.3 НК РФ, выразившееся в отказе организации представить имеющиеся у нее документы, влечет ответственность, предусмотренную ст. 126 НК РФ (штраф в размере 5000 руб.).

На практике встречаются попытки применить ст. 129.1 НК РФ, которая предусматривает санкции за неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с Налоговым кодексом РФ это должностное лицо обязано сообщить налоговому органу (при отсутствии признаков налогового правонарушения, предусмотренного ст. 126 НК РФ).

Привлечению к ответственности по ст. 129.1 НК РФ должен подлежать надлежащий субъект, имеющий соответствующие полномочия; которые и предопределяют его обязанности по сообщению сведений в налоговые органы. Например, органы, названные в ст. 85 НКРФ:

— органы, осуществляющие регистрацию физических лиц по месту жительства либо регистрацию актов гражданского состояния физических лиц;»

— органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, органы, осуществляющие регистрацию транспортных средств;

— органы опеки и попечительства и т.д.

Иные организации, не имеющие полномочий, предопределяющих их обязанности по сообщению сведений в налоговые органы, но имеющие сведения о налогоплательщике, должны отвечать по п. 2 ст. 126 НКРФ.Щ

Есть примеры судебных решений, придерживающихся иной точки зрения. В постановлении ФАС Центрального округа от 22 декабря 2008 г. по делу № А36-2108/2008 указано, что поскольку инспекция совершала действия по истребованию у общества документов, касающихся хозяйственной деятельности иного налогоплательщика, в рамках ст. 93.1 НК РФ, то и ответственность за неправомерное сообщение обществом таких сведений должна быть применена, указанная в этой же норме, а именно по ст. 129.1 НК РФ, так как имеется специальная правовая оговорка.

Помимо налоговой ответственности должностным лицам организации может быть вменена административная ответственность по ст. 15.6 КоАП РФ. В соответствии с п. 1 данной статьи размер штрафных санкций может составлять от 300 до 500 руб.

Требуемые документы представляются в виде заверенных копий. Копии документов организации заверяются подписью ее руководителя (заместителя руководителя) и (или) иного уполномоченного лица и печатью этой организации. Налоговый кодекс РФ не предусматривает представления в рассматриваемой ситуации нотариально удостоверенных копий документов. В случае необходимости налоговый орган вправе ознакомиться с подлинниками документов.

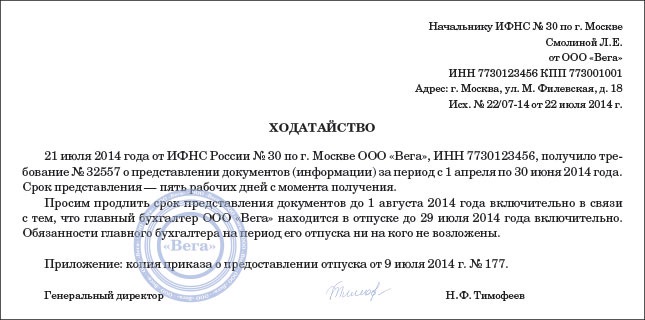

Если запрошенные документы (информация) не могут быть представлены в пятидневный срок по причине их отсутствия, об этом необходимо сообщить в налоговый орган. Если требуемые документы не могут быть представлены в указанный срок по причине его недостаточности, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок их представления. В ходатайстве необходимо указать уважительные причины, по которым документы не могут быть представлены. Как правило, такой причиной является большое количество документов. Ходатайство о продлении сроков представления документов подается в налоговый орган по месту учета лица, у которого истребованы документы. Оно может быть оформлено так.

Если указанный срок будет продлен, инспекция в течение трех дней сообщает об этом в налоговый орган, который направил поручение об истребовании документов.

Если к требованию о представлении документов не приложено письменное поручение на истребование документов (информации) налогового органа, проводящего проверку, в налоговый орган можно направить уточняющее письмо, в котором выражается согласие представить документы, но с оговоркой, что это будет сделано после того, как инспекция укажет отсутствующие основания для истребования документов.

Выражение согласия на представление документов в уточняющем письме необходимо для того, чтобы налоговая инспекция не расценила его как отказ от представления документов и не приняла меры по привлечению организации к ответственности за непредставление документов.

Если в требовании не указаны конкретные документы, которые необходимо представить, в налоговый орган следует, как и в предыдущей ситуации, направить уточняющее письмо, в котором выразить согласие представить документы, но только после того, как инспекция укажет, какие документы необходимо представить с указанием их номеров и дат составления.

Если в поручении не указаны конкретные документы, которые не обходимо представить, а в требовании налоговый орган, получивший поручение, формирует собственный перечень документов и информации в данном случае истребование иных документов (информации), неуказанных в поручении, представляет собой самостоятельное требование налогового органа, которое должно быть оформлено и направлено при наличии соответствующих оснований и с соблюдением установленной

процедуры и требований, установленных ст. 93 НК РФ. Президиум ВАС РФ в постановлении от 8 апреля 2008 г. № 15333/0 указал, что по смыслу ст. 88 и 93 НК РФ требование должно содержать достаточно определенные данные о документах, которые потребуются налоговым органом, а сами документы должны относиться к предмету налоговой проверки. Если такое требование не исполнено налогоплателыциком по причине истребования документов, которые не относятся к предмету налоговой проверки, или по причине их неопределенности, нет оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ.

Информацию, не имеющую документального выражения, придется оформить письменно и заверить подписью руководителя или иного уполномоченного лица организации и печатью.

Если выбирать шубы в казани. то только в меховом салоне «Елена»!

You might also like