Рейтинг: 4.6/5.0 (1904 проголосовавших)

Рейтинг: 4.6/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Заявитель является клиентом банка с которым заключен кредитный договор. В настоящий момент месячный доход заявителя резко уменьшился в связи с чем заявитель не может осуществлять выплаты по кредитному договору в прежнем объеме. Заявитель просит рассмотреть вопрос реструктуризации кредитной задолженности.

В Открытое акционерное общество «______________________________»

Адрес: ________________________.

Заявитель: ______________________

Адрес: __________________________

Тел. ________________

ЗАЯВЛЕНИЕ

о реструктуризации кредитной задолженности

Я, _____________________ ___________ г.р. являюсь клиентом ОАО «_______________________». __________ г. между мной (Заемщик) и ОАО «_______________________» (Банк) был заключен кредитный договор № __________.

В соответствии с п. 1 указанного Договора Банк предоставляет Заемщику денежные средства на условиях возвратности, платности, срочности, обеспеченности исполнения обязательств Заемщика по настоящему Договору в сумме _________ руб. ___ коп. на срок до ___________ года включительно.

Процентная ставка по указанному кредиту, в соответствии с п. 2.2. Договора была установлена в размере 15 (пятнадцать) %.

На момент заключения кредитного договора моя заработная плата составляла _________ руб. __ коп.

Все платежи по кредиту осуществлялись мной в строгом соответствии с условиями кредитного договора и графика платежей.

В настоящее время мой месячный доход резко уменьшился и стал составлять __________ руб. __ коп. в связи с чем, я не могу осуществлять выплаты по кредитному договору в прежнем объеме.

Таким образом, в настоящее время я нахожусь в тяжелом материальном положении, наступление которого не связано с моими виновными действиями.

В соответствии с п. 4.3.4. Договора, Заемщик обязан в течение 3 (трех) рабочих дней письменно уведомить Банк о наступлении, в том числе, обстоятельств, способных повлиять на исполнение Заемщиком обязательств по настоящему Договору.

Считаю, что исходя из того, что у меня сложилось тяжелейшее материальное положение, ОАО «_______________________» с целью цивилизованного разрешения ситуации, должен рассмотреть мое заявление и согласовать со мной способ реструктуризации кредитной задолженности.

Так же, прошу принять во внимание, что для меня, наилучшим вариантом реструктуризации будет предоставление мне «кредитных каникул» сроком на __________

Настоящим заявлением я не снимаю с себя обязанности, возложенные на меня Кредитным договором, и не отказываюсь от его исполнения. После того как мое материальное положение улучшиться до прежнего уровня я вновь смогу осуществлять платежи по кредиту в прежнем порядке.

Все сведения, изложенные мной в настоящем заявлении, являются достоверными и при необходимости могут быть подтверждены документально.

На основании изложенного и руководствуясь п. 4.3.4. Договора

ПРОШУ:

1. Рассмотреть вопрос реструктуризации моей кредитной задолженности по Договору № _________ от __________ г.

2. Ответ на настоящее заявление прошу направить мне в письменном виде по вышеуказанному адресу;

Приложение:

1. Копия кредитного договора;

2. Копия справка с работы;

« »________________ г. __________________________________________

Кредитные организации хорошо знают положение нашей экономики, и знают, что для многих клиентов наступили «черные времена», когда нет финансовых возможностей оплачивать долги. Вот в этом случае выходом из сложной ситуации и будет реструктуризация долга перед кредитной организацией. Подробнее о том, что это такое, расскажем далее.

Реструктуризация — изменение условий погашения долга, увеличение срока оплаты и снижение процентных ставок по уплате долга, а в некоторых случаях кредиторы могут списать наложенные на плательщика штрафные суммы за просрочку оплаты.

Реструктуризация предусматривает пересмотр долгового договора, изменение условий погашения, а зачастую и увеличения сроков для полной расплаты с кредитором, что должно благоприятно сказаться для клиента на оплате оставшегося долга.

Такая финансовая процедура помогает должнику избежать определенных рисков, ведь нередко кредитные организации обращаются в суд за принудительным взысканием долгов или к коллекторам, которые могут отобрать практически все.

Да и банку тоже выгодна реструктуризация: таким образом, заемные средства вернутся, пусть и за больший срок, да и не нужно обращаться в судебные органы за принудительным взысканием и нести судебные издержки.

Основные схемы реструктуризацииСтоит отметить, что кредитные организации часто предлагают капитализацию кредита, что совсем невыгодно клиенту, поскольку долг по кредитным ставкам прибавляют к сумме кредита, что увеличивает платежи.

Этапы процедурыКонечно, любая кредитная организация желает возвратить полученные деньги, пусть даже и на других условиях, чем тратить свои средства на организацию судебного процесса.

Что необходимо для проведения реструктуризации долга:

Соглашение о реструктуризации долга содержит наименование участников в договоре, сумму долга, который подлежит реструктуризации, схему реализации проекта, составляется новый график погашения долга.

Как написать заявление?Тогда-то и тогда-то я (кто, с указанием Ф.И.О.) заключил долговой договор в кредитной организации (полное наименование) в такое-то время (дату заключения договора) за таким-то номером. Описать условия кредитного договора, полную сумму кредитных средств, окончательный срок погашения.

Подробно описать причину невозможности выполнять обязанности по кредитному договору, на каком основании у вас появились финансовые трудности.

Укажите положительные качества плательщика: что до этого времени платежи проходили вовремя, без задержек и наложения штрафных санкций. Опишите сумму выплаченного долга и остаток по нему.

В заключение напишите просьбу, где вы обосновываете реструктуризацию задолженности. Можно указать схему реструктуризации, предпочтительную в вашем случае. Или написать в заявлении точную сумму, которою вы сможете уплачивать в погашение возникшего по объективным обстоятельствам долга. Также укажите свой адрес, по которому кредитная организация может выслать ответ на поданное заявление.

Собрать все необходимые подтверждения, справки, сделать копии и прикрепить к заявлению, само заявление пишут в 2 экземплярах.

Скачать образец письма (заявления) в банк по реструктуризации задолженности

Заявление можно писать произвольно, но в нем обязательно должны быть пункты:

Заявление нужно зарегистрировать в кредитной организации, а после подачи ждать решение банка.

Преимущества и недостатки Процесс реструктуризации долговых обязательств выгоден не только должнику, но и кредитной организации.

Процесс реструктуризации долговых обязательств выгоден не только должнику, но и кредитной организации.

Должник не только получает выгодные для него условия оплаты долга, но и не портит свою кредитную историю, что иногда очень важно для получения новых заемных средств.

Реструктуризация позволяет не прибегать к услугам коллекторских агентств по выбиванию долга, да и избежать судебных тяжб, порой очень затратных для заемщика. В обмен на соглашение с банком, должник получает выгодные сроки погашения, а порой и списание наложенных на должника штрафов.

Да, это все очень хорошо, но есть и обратная сторона медали: даже если кредитная организация и положительно рассмотрела заявление о реструктуризации долговых обязательств, это вовсе не означает, что заемщик будет погашать ту же сумму, которая написана в кредитном договоре.

С ним заключается новый, отличный от первого кредитный договор, и хотя суммы платежей могут быть снижены, но конечный результат превысит первоначальные условия получения кредитных средств. Это, несомненно, минус, но в то же время, и отличная возможность сохранить хорошую кредитную репутацию.

Что такое аннуитетные платежи? Основные формулы расчета

Как можно получить кредит на развитие малого бизнеса с нуля?

Финансовая помощь должникам по кредитам

Неудачливые заемщики довольно часто интересуются, как правильно написать заявление о реструктуризации долга по кредиту в Сбербанке и где найти его заполненный образец. Казалось бы, человек знал, на что он шел, какие могут быть к нему поблажки со стороны банка? Но много ли в настоящее время людей не обременены кредитами? Граждане привыкли брать займы буквально на все – начиная от телевизора и заканчивая дорогостояще машиной или квартирой. Поэтому и нередко возникают ситуации, когда человек из-за болезни или потери работы не в состоянии выполнить, взятые на себя долговые обязательства. Реструктуризация кредитных долгов будет наилучшим выходом из этой ситуации.

Почему банки соглашаются на изменение сроков выплаты задолженности?

Реструктуризировать можно практически любой заем, начиная от нескольких тысяч и заканчивая миллионным кредитом на жилую площадь. По какой же причине Сбербанк идет навстречу своим горе-должникам?

Как же добиться смягчения условий выплаты займа? Прежде всего, необходимо написать заявление на реструктуризацию кредита. Можно сделать это в свободно форме, но некоторые банки предоставляют образец заявления о реструктуризации кредита на специальном бланке.

Выглядит оно приблизительно так:

К заполненному бланку прилагают документальные подтверждения невозможности выплаты долга в предыдущем формате: ксерокопии проплат по коммунальным услугам, алиментам, чеки из аптеки, выписка из медицинских документов, справка о доходах, ксерокопия трудовой книжки.

Таким образом, если возникли финансовые трудности, не нужно уклоняться от выплат кредитов, а сразу же идти в банк с просьбой о реструктуризации. Чем раньше обратиться с подобным заявлением, тем больше вероятность того, что банк пойдет навстречу.

Наш сайт является информационно-аналитическим ресурсом. Все материалы написаны простым, доступным языком, что облегчает восприятие и осознание того, что именно предлагают банки. Мы расскажем вам обо всех нюансах, предоставляемых банками услуг.

HBON.RU в соцсетях© 2014-2015 HBon.ru - Подробная информация об услугах банков Урала и России | 100% полезной информации о банках России для физических лиц. Помощь по банкам (16+) .

Информация на сайте HBON.RU носит ознакомительный характер и не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации. Редакция HBon.ru не несёт ответственности за мнения и информацию, обнародованные в комментариях к материалам.

При перепечатке материалов просим публиковать гиперссылку на HBon.ru, как на источник | Все материалы

При оформлении кредита мало кто задумывается о возможных трудностях при его погашении. Но в жизни всякое бывает и никто не застрахован от ухудшения своего материального состояния. Если же эта ситуация случилась не нужно скрываться от банка, ведь это только усугубит положение заемщика. Необходимо сразу обратиться к кредитору с просьбой о реструктуризации кредита.

Реструктуризация кредита – это смягчения условий кредитования путем внесения изменений в первичные условия кредитного договора в связи с ухудшением финансового состояния заемщика. Как правило, в результате правильно осуществленной реструктуризации уменьшается нагрузка на бюджет клиента и улучшается качество погашения кредита.

Законодательная базаВ первую очередь отношения между заемщиком и банком регулируются условиями кредитного договора, заключенного между ними. Когда клиент в силу определенных причин не может осуществлять погашения кредитов в полной мере, он имеет полное право обратиться к кредитору с заявлением о предоставлении ему реструктуризации.

Сотрудники банка при рассмотрении его заявки должны ему предоставить несколько вариантов погашения, которые позволять заемщику определенное время осуществлять выплаты по кредиту вовремя и не допускать просрочек. Этот случай приемлем, когда ухудшение платежеспособности не вызвано экономическими причинами внутри государства.

Если же в стране начался кризис, со всеми вытекающими обстоятельствами: повышением цен на продукты, рост тарифов на коммуналку, падением национальной валюты и т. д. то непогашение кредитов стает повальным явлением и требует вмешательства государства.

На сегодняшний день с целью стабилизации ситуации среди ипотечных заемщиков, а именно ипотека занимает наибольший объем кредитного портфеля различных банков, было принято Постановление №373 от 20.04.2015 р. «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации», и увеличении уставного капитала ОАО АИЖК, которое вступило в законную силу 30.04.2015 р.

Согласно основным тезисам постановления в реструктуризации нуждаются:

К финансовым трудностям, которые могут повлиять на уровень погашения задолженности и при которых нужно обращаться за реструктуризацией относят:

Процесс реструктуризации направлен на уменьшения финансовой нагрузки на заемщика.

Добиться нужного результата возможно следующими способами:

Следует заметить, что не всегда применение только одной схемы позволить заемщику улучшить качество погашения кредита. Как правило, банками разрабатываются комбинированные варианты для выхода из сложившейся ситуации.

Необходимые документы для реструктуризацииВ каждом финансово-кредитном учреждении для осуществления реструктуризации предусмотрены свои процедуры и перечень документов.

Скачать образец заявления о реструктуризации кредита в формате MS Word.

Но, как правило, в банк необходимо подать:

Банк соглашается внести изменения в кредитный договор только в том случае, если заемщик действительно нуждается в уменьшении ежемесячного платежа. Поэтому кредитный менеджер будет требовать от заемщика документы, которые смогут прямо подтвердить ухудшения его кредитоспособности, указать на повышение расходов или понижении доходов. Это может быть справка о состоянии здоровья, документы подтверждающее досрочный выход на пенсию, призыв на военную службу, увеличение оплаты за учебу и т. д.

Условия реструктуризации долга по кредитуОтталкиваясь от ситуации, которая сложилась у клиента, банк вместе с ним разрабатывают условия реструктуризации его задолженности. Вернее ситуация выглядит следующим образом: клиент в заявлении указывает, что он хочет, а банк в своем решении принимает, что он может. И таким образом, стороны достигают или не достигают консенсуса. Но, как правило, проще договорится и пойти друг другу на уступку, чем потом выбрасывать деньги в суде.

Все условия принятия реструктуризации направлены на уменьшения кредитной нагрузки на клиента и касаются:

На основании заявки клиента, аналитиком банка осуществляется разработка подходящих условий для погашения кредита заемщиком:

При рассмотрении заявки на реструктуризацию финансовое учреждение более лояльно относиться к тем клиентам, которые вовремя выполняли все условия кредитного договора, не допускали просрочек и имеют вескую причину обратиться за реструктуризацией.

Заявления о реструктуризации кредитаДокументом, на основании которого начинается процедура рассмотрения реструктуризации задолженности, является заявление заемщика. Поэтому к заполнению этого документа нужно подходить очень внимательно и взвешенно.

В тексте необходимо указать:

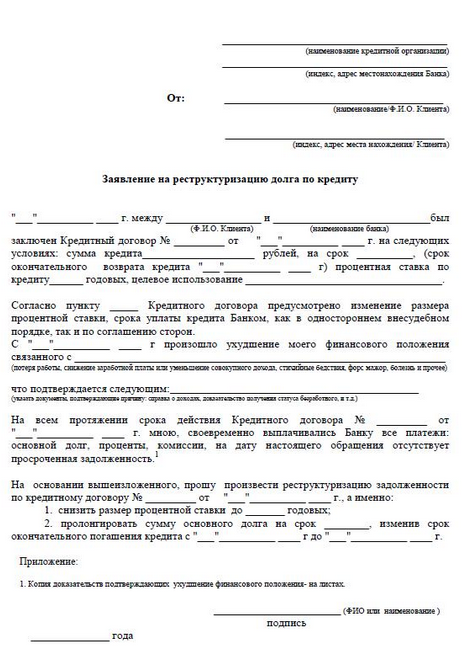

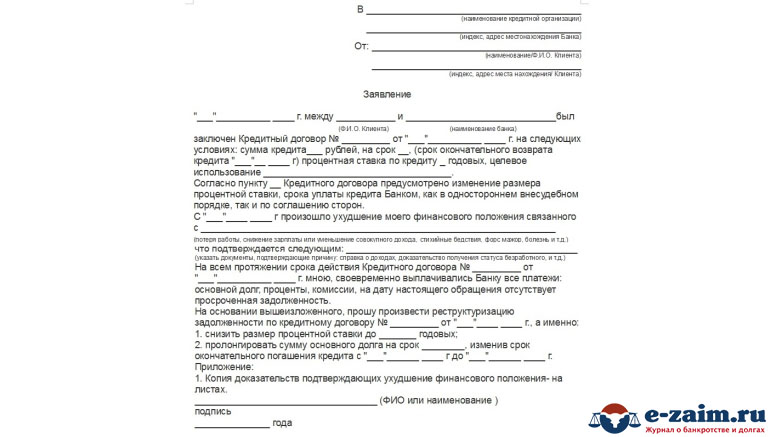

________________________________________ (наименование Банка) ________________________________________ (Полный адрес месторасположения Банка) От:______________________________________ (указывается Ф.И.О. Заемщика) _______________________________________ (Полный адрес месторасположения Заемщика) Заявление «___»__________ ____ г. между _________________ (Ф.И.О. Клиента) и ____________________________ (название банка) был заключен Кредитный договор № _________ от «___»__________ ____ г. на _______________ (цель использования кредитных средств). Согласно условиям кредитного договора размер кредита____________________ рублей был выдан на срок __________, под процентную ставку ______ годовых. В период _______________ произошло ухудшение моего финансового состояния. Главной причиной возникновения этой ситуации послужило ____________________________________ (утрата работы, снижение уровня доходов, болезнь родственников, призыв на военную службу и прочее), что я могу подтвердить следующим документами:___________________________________________________________. C начала действия Кредитного договора № _________ от «___»__________ ____ г. мною, своевременно было погашено _______________________ основного долга и ______________ начисленных процентов. За все время действия все условия кредитного договора выполнялись вовремя и в полном объеме. На текущую дату отсутствует просроченная задолженность. На основании вышеизложенного, прошу рассмотреть возможность произвести реструктуризацию задолженности по кредитному договору № _________ от «___»__________ ____ г. Учитывая, что в связи с возникшей ситуацией максимальный платеж, который я могу осуществлять составляет ________________________. К заявлению прилагаются 1. Документы, которые свидетельствуют об ухудшении материального состояния.

__________ __________________________ (ФИО или наименование) Дата подпись

Реструктуризация ипотечного кредитаНаиболее часто с просьбой реструктуризировать кредитную задолженность обращаются ипотечные заемщики.

Реструктуризация ипотечного кредита более сложный и трудоемкий процесс. Так как в этом процессе задействовано большое количество документов, а также третьих сторон, в том числе ипотека, поручительство.

И если условия реструктуризации ипотечного кредита будут касаться изменений сроков кредитования или валюты, тогда в обязательном порядке нужно будет вносить изменения в ипотечный договор, а это дополнительные нотариальные расходы.

Соглашение о реструктуризации долгаЕсли стороны достигли договоренности по условиям осуществления реструктуризации, тогда можно подходить к подготовке соответствующего соглашения.

Как правило, оно оформляется в виде дополнительной угоды к кредитному договору, где указываются все изменения согласно решению о реструктуризации:

Образец. Каждый банк заключает в письменной форме соглашение о реструктуризации долга в соответствии со своей типовой формой. Ознакомиться с этими шаблонами можно у кредитных менеджеров. Они везде практически однотипные и их заполнение зависит только от условий реструктуризации.

Получите бесплатную юридическую консультацию прямо сейчас

Как рассчитать неустойку по ставке рефинансирования

Чем отличается кредит от лизинга — преимущества и недостатки

Срок действия выписки из ЕГРЮЛ и как ее можно получить

Реструктуризацией кредита принято называть перерасчет возникшей задолженности в рамках одного договора и без открытия новых счетов. Реструктуризация может предполагать уменьшение суммы ежемесячного платежа, отсрочку платежей по графику, увеличение срока кредитования без изменения процентной ставки и так далее. Реструктуризацией пользуются клиенты кредитных организаций, когда у них по тем или иным причинам возникают проблемы с финансами и они попросту не могут оплачивать свой долг.

Помимо документов, которые вам необходимо будет с собой взять в банк, нужно написать заявление на реструктуризацию кредита. На самом деле заявление пишется в свободной форме, но мы приготовили для вас простой образец, которым вы можете смело воспользоваться.

__ месяц _____ г. между мной, ФИО и ЗАО «Банк» был заключен Кредитный договор № _________

от ___ месяц ______ г. на следующих условиях: сумма кредита ( СУММА ПРОПИСЬЮ) рублей, на срок,

(срок окончательного возврата кредита ___ месяц ______ г. процентная ставка по кредиту

__ (прописью) процентов годовых, целевое использование: потребительский кредит.

С __ месяца _____ г произошло ухудшение моего финансового положения связанного с

______________________ (УКАЖИТЕ ПРИЧИНУ ПОДРОБНО), в результате чего я стал/а безработным.

Копии подтверждающих документов прилагаются к письму.

На всем протяжении срока действия Кредитного договора,своевременно выплачивались Банку все

платежи. Всего Банку выплачено: сумма. На основании выше изложенного, прошу произвести

Заявление на реструктуризацию кредита: нюансы заполненияРефинансирование кредита - это выдача нового кредита в счет погашения задолженности по уже имеющемуся. Другими словами, банк дает свой кредит на выплату кредита другого банка. Конечно же, это выгодно для клиента.

Основное преимущество данной процедуры – это значительное понижение суммы планового платежа за счет увеличения срока кредитование. Также пересматривается процентная ставка в меньшую сторону. Она устанавливается согласно ставке рефинансирования ЦБ на момент заключения кредитного договора.

Реструктуризация банковского кредитаВажной особенностью этой процедуры является возможность подачи заявления в сторонний банк. В этом случае средства выделяются на погашение задолженности заемщика в первом банке.

Как только средства перечисляются и поступает информация о закрытии кредита, клиент должен начать производить плановые платежи, согласно графику, в новый банк. Данная система достаточно популярна в России. Она позволяет финансовым организациям привлекать новых клиентов, которые испытывают финансовые трудности.

Для того, чтобы получить одобрение на рефинансирование долга по кредиту в банке, необходимо иметь просроченную задолженность. В зависимости от банка, она должна составлять от 2 до 14 дней минимум. В этом случае можно будет написать заявление о реструктуризации кредита на пересмотр процентной ставки и снижение суммы планового платежа.

При обращении в сторонний банк обязательно нужно предъявить паспорт и справку о доходах. Оформляя данную программу в банке, где существует задолженность, справка о доходах часто не спрашивается. Также необходимо предъявить второй документ и, в зависимости от суммы кредита, оформить залог (если это требует кредитор). В качестве залога может выступать любое недвижимое или движимое имущество, находящееся в полной или частичной собственности у заемщика. Оценка производится за счет клиента.

После получения одобрения, срок кредитования пересматривается в большую сторону. За счет этого сумма планового платежа может уменьшиться в несколько раз. К тому же процентная ставка также пересматривается в меньшую сторону.

Виды и стратегии реструктуризацииОснованием для рефинансирования задолженности может служить не только наличие просрочки. Также это может стать желание клиента объединить несколько мелких кредитов (даже в разных банках) в один. Это позволяет значительно сэкономить на страховках, а также на различных видах комиссий. Сегодня существует 3 вида реструктуризации: отсрочка, рассрочка и комбинированный вид.

Отсрочка предполагает возможность не оплачивать основной долг от 1 месяца до 3 лет. При этом необходимо заметить, что проценты за пользование кредитом клиент обязан оплачивать ежемесячно в полном объеме. В противном случае будут начисляться штрафные санкции, согласно кредитному договору. Данная схема подходит тем, кто временно испытывает финансовые трудности в связи с потерей работы, рождением ребенка или чем-то еще.

Рассрочка – это увеличение срока кредитования за счет уменьшения суммы планового платежа. Иными словами, один плановый платеж разбивается на 2–3 части, что увеличивает срок действия договора в 2–3 раза. Эта схема очень выгодна, когда клиент понимает безвыходность ситуации. То есть, несколько месяцев не помогут ему вернуть прежний уровень своего дохода. В этом случае имеет смысл платить дольше, но менее заметными для семейного бюджета частями.

Комбинированный вид предполагает сначала небольшую отсрочку платежа, а затем рассрочку, учитывая финансовое положение клиента.

Заявление на реструктуризацию кредитаЕдиный образец заявления на реструктуризацию кредита, как правило, отсутствует. Каждая финансовая организация предъявляет к заявлению свои уникальные требования. Однако существует часть, обязательная для всех организаций.

Заявление о реструктуризации займа или долга обязано содержать имя, фамилию и отчества заемщика и созаемщиков, просьбу на рассмотрение данного заявления, указание вида кредитного продукта и номер договора. Также часто просят указать действующую сумму планового платежа и желаемую. Чем меньше будет дельта между действующим и желаемым платежами, тем выше вероятность одобрения реструктуризации.

Также обязательно нужно указать паспортные и контактные данные клиента и всех созаемщиков и поручителей. Еще одним требованием финансовой организации является предоставление данных о работодателе клиента. В частности, необходимо указать наименование организации, занимаемую в ней должность, ее фактический и юридический адреса, а также контактные телефоны.

Соглашение о реструктуризации задолженностиДоговор реструктуризации долга является, по сути, новым кредитным договором. Он включает в себя общие положения, обязанности сторон, информацию о предоставляемом продукте, а также санкции в случае нарушения сроков оплаты. На последней странице представлены реквизиты сторон.

Важным аспектом является необходимость парафирования, то есть подтверждение своего согласия с договором на каждой его странице.

Заявление на реструктуризацию кредита образецСегодня довольно сложно найти человека, не обремененного кредитными обязательствами. Люди берут кредиты практически на все, начиная от покупки микроволновой печи и заканчивая приобретением пятикомнатной квартиры. Соответственно все чаще возникают ситуации, когда из-за потери работы, снижения заработной платы заемщики временно теряют возможность обслуживать действующие кредиты. Наилучшим выходом в подобной ситуации является реструктуризация оставшейся задолженности по кредиту.

Заемщик может реструктурировать практически любой кредит. от потребительского на несколько десятков тысяч до многомиллионного кредита, взятого на покупку квартиры. Как правило банки удовлетворяют просьбу заемщика о реструктуризации действующего кредита. Это обусловлено рядом причин. Во-первых, обращение заемщика в банк с просьбой о реструктуризации долга свидетельствует о том, что отсутствие платежей по кредиту в определенном договором размере является следствием изменившегося финансового положения заемщика, а не его «принципиальной позицией». Это служит своего рода подтверждением наличия у заемщика финансовой дисциплины и подтверждает тот факт, что кредит будет погашен в полном объеме пусть и несколько позже первоначально установленного срока. Во-вторых, банку гораздо выгоднее получать регулярные платежи пусть и в меньшем, но достаточном размере, чем получать их в размере, не покрывающем сумму ежемесячного платежа или, в наихудшем случае, не получать вовсе.

Для получения положительного решения от банка заемщику необходимо в первую очередь правильно составить заявление о реструктуризации с обязательными ссылками на нормы действующего законодательства. Заявление составляется в свободной форме. Основная его часть может выглядеть следующим образом:

- Заемщик просит приостановить начисление процентов по кредиту.

- Продлить срок погашения кредита в связи с существенным изменением условий, повлекших за собой невозможность выплачивать в прежнем размере платежи по обслуживанию долга.

- Указать способ сообщения о результатах рассмотрения данного обращения. Это может быть телефон, почтовое отправление, письмо, направленное по электронной почте. Целесообразно указывать адрес электронной почты, в этом случае вы довольно быстро получите ответ, с просьбой продублировать по почте заказным письмом (обеспечит наличие официального ответа от банка на бумажном носителе).

К заявлению желательно приложить документы, подтверждающие изменение вашего финансового положения. Это могут быть справки о ваших доходах (заработная плата, пенсия и так далее) и расходах (оплата ЖКУ, выплата алиментов и прочее).

Поэтому, в случае возникновения финансовых сложностей, смело обращайтесь в банк с заявлением о реструктуризации кредитов. Помните, чем раньше вы это сделаете, тем охотнее банк пойдет вам на встречу.

Какой будет курс рубля в 2015 году. упадет или вырастит?

Образац/пример заявленияОт: Вас, поживающего по адресу:

__месяц _____ г. между мной, ФИО и ЗАО «Банк» был заключен Кредитный договор № _________

от " ___ " месяц ______ г. на следующих условиях: сумма кредита ( СУММА ПРОПИСЬЮ) рублей, на срок,

(срок окончательного возврата кредита " ___ месяц ______ г. процентная ставка по кредиту

__ (прописью) процентов годовых, целевое использование: потребительский кредит.

С &bdquo __&ldquo месяца _____ г произошло ухудшение моего финансового положения связанного с

______________________ (УКАЖИТЕ ПРИЧИНУ ПОДРОБНО), в результате чего я стал/а безработным.

Копии подтверждающих документов прилагаются к письму.

На всем протяжении срока действия Кредитного договора,своевременно выплачивались Банку все

платежи. Всего Банку выплачено: сумма. На основании выше изложенного, прошу произвести

реструктуризацию задолженности по кредитному договору №ХХХХХХХ от &bdquo__&ldquo месяц _____ г. и

Письмо в банк о реструктуризации кредитаПисьмо или заявление в банк о реструктуризации долга по кредиту или снижению процентной ставки, позволит избежать штрафных санкций и испорченной кредитной истории.

Важно составлять и писать заявление или письмо, до момента образования и накопления долга. Проблемный кредит не выгоден ни заемщику, ни банку. По этой причине в большинстве случаев фин. учреждение идет на уступки и проводит реструктуризацию.

Как только Вы сомневаетесь в собственной платежеспособности, сразу же лучше составить официальное письмо и отправить его заказным письмом. Важно что бы у Вас оставался корешок, о том, что письмо было доставлено. Ответ может быть в период до 40 дней, в котором банк предложит свои условия и видение разрешения ситуации. Оно должно быть подписано должностным лицом и заверено печатью банка.

С ответным письмом можно идти в ближайшее отделение и уже на местном уровне, провести переоформление договора или подписания дополнительного соглашения, в котором будут прописаны новые условия.

Как написать письмо или заявлениеФормы как таковой нет и она не предусмотрена. Заявление или письмо пишется в свободной форме. Однако рекомендации при составлении могут быть следующими: