Рейтинг: 4.8/5.0 (1888 проголосовавших)

Рейтинг: 4.8/5.0 (1888 проголосовавших)Категория: Инструкции

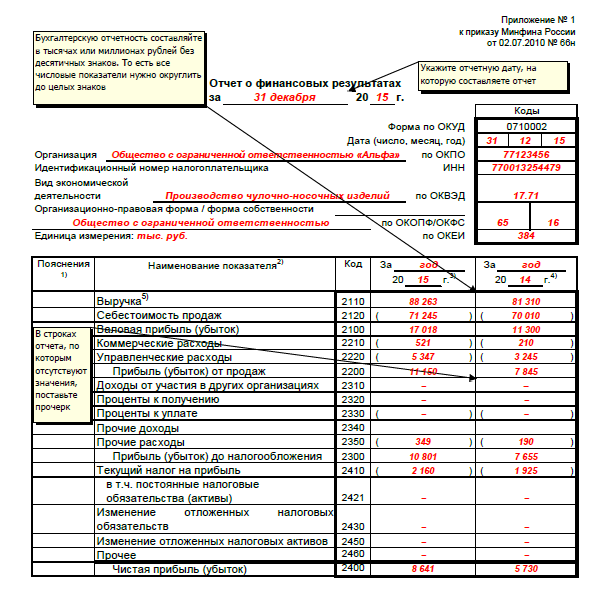

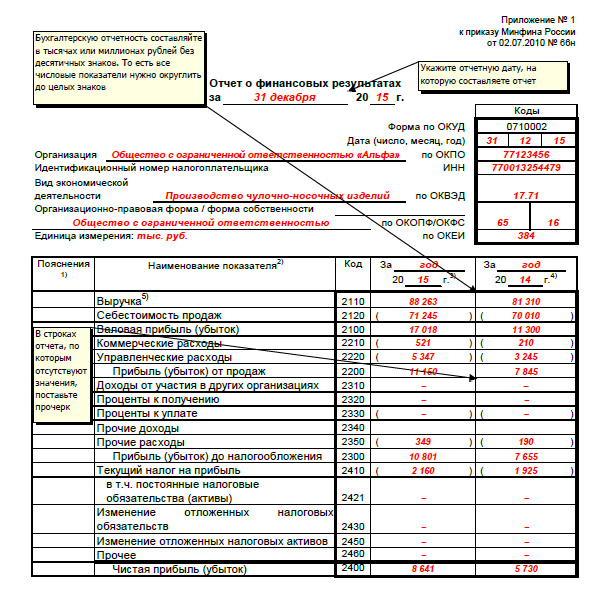

По какой форме надо составлять отчет о финансовых результатах

Форма отчета о финансовых результатах (ОФР) утверждена Минфином. Вы можете дополнять ее строками, которые расшифровывают содержание отдельных статей, но исключать статьи из формы отчета нельзя (п. 3 Приказа Минфина от 02.07.2010 N 66н).

Общие правила заполнения отчета о финансовых результатах

В годовом ОФР отражаются данные о доходах и расходах, признанных в бухгалтерском учете компании за отчетный и предыдущий годы.

Данные за прошлый год вы берете из прошлогоднего отчета. Чтобы заполнить строки с показателями за отчетный год, вам потребуются:

- оборотно-сальдовая ведомость по субсчету "Прочие доходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто);

- оборотно-сальдовая ведомость по субсчету "Прочие расходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто).

Если в перечисленных регистрах учета отсутствуют данные для заполнения отдельных строк ОФР, поставьте в этих строках прочерк (п. 11 ПБУ 4/99).

Как заполнить отдельные строки отчета о финансовых результатах

В строке 2110 "Выручка" укажите величину, рассчитанную по формуле:

В строке 2120 "Себестоимость продаж" укажите в круглых скобках дебетовый оборот по субсчету "Себестоимость продаж" к счету 90 "Продажи".

В строке 2100 "Валовая прибыль (убыток)" укажите величину, рассчитанную по формуле:

Если вы получите отрицательный результат (убыток), то укажите его в скобках.

В строке 2210 "Коммерческие расходы" в скобках укажите дебетовый оборот по субсчету "Расходы на продажу" или другому аналогичному субсчету к счету 90 "Продажи".

В строке 2220 "Управленческие расходы" в скобках укажите дебетовый оборот по субсчету "Управленческие расходы" к счету 90 "Продажи".

Строку 2200 "Прибыль (убыток) от продаж" заполните так.

1. Если в строке 2100 отражена прибыль (показатель без скобок), укажите в строке 2200 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2100 отражен убыток (показатель в скобках), укажите в строке 2200 в круглых скобках величину, рассчитанную по формуле:

Проверить, правильно ли рассчитан показатель строки 2200, можно по формуле:

В строке 2310 "Доходы от участия в других организациях" укажите кредитовый оборот по субконто "Дивиденды" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета полученных дивидендов.

В строке 2320 "Проценты к получению" укажите кредитовый оборот по субконто "Проценты к получению" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета процентов по выданным займам.

В строке 2330 "Проценты к уплате" укажите в скобках дебетовый оборот по субконто "Проценты к уплате" или другому аналогичному субконто к субсчету "Прочие расходы" счета 91, которое вы используете для учета процентов по полученным займам.

В строке 2340 "Прочие доходы" укажите величину, рассчитанную по формуле:

Эта величина включает в себя все доходы, учтенные на счете 91, за исключением полученных процентов и дивидендов, в частности положительные курсовые разницы.

В строке 2350 "Прочие расходы" в скобках укажите величину, рассчитанную по формуле:

Эта величина включает в себя все расходы, учтенные на счете 91, за исключением процентов к уплате, в частности:

- отрицательные курсовые разницы;

- отчисления в оценочные резервы, в т.ч. в резерв по сомнительным долгам.

Строку 2300 "Прибыль (убыток) до налогообложения" заполните так.

1. Если в строке 2200 отражена прибыль (показатель без скобок), укажите в строке 2300 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2200 отражен убыток (показатель в скобках), укажите в строке 2300 в скобках величину, рассчитанную по формуле:

При получении отрицательного результата (прибыли) укажите его без скобок.

Проверить, правильно ли рассчитан показатель строки 2300, можно по формуле:

Строку 2410 "Текущий налог на прибыль" заполняйте так.

1. Если вы платите налог на прибыль, укажите в скобках сумму из строки 180 Листа 02 декларации по налогу на прибыль за отчетный год. Если в этой строке декларации стоит прочерк, поставьте прочерк и в строке 2410 ОФР.

2. Если вы не платите налог на прибыль (применяете УСН или платите только ЕНВД), поставьте в строке 2410 прочерк. Суммы налога при УСН или ЕНВД вы укажете в строке 2460 "Прочее".

В строке 2421 "в т.ч. постоянные налоговые обязательства (активы)" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его в скобках, отрицательного - без скобок.

В строке 2430 "Изменение отложенных налоговых обязательств" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его в скобках, отрицательного - без скобок.

В строке 2450 "Изменение отложенных налоговых активов" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его без скобок, отрицательного - в скобках.

В строке 2460 "Прочее" укажите разницу между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99 "Прибыли и убытки", за исключением субсчетов:

- по учету бухгалтерской прибыли или убытка до налогообложения (как правило, субсчет 99.1 или 99.01);

- по учету налога на прибыль, включая ПНО и ПНА (как правило, субсчет 99.2 или 99.02).

В частности, это могут быть субсчета по учету:

- перерасчетов по налогу на прибыль за прошлые годы;

- пени и штрафов по налогам и взносам;

- налога при УСН или ЕНВД.

Если при заполнении ОФР вы используете оборотно-сальдовую ведомость, сформированную после реформации баланса, из оборотов по этим субсчетам надо исключить обороты в корреспонденции с субсчетом по учету прибыли или убытка после налогообложения (как правило, субсчет 99.9 или 99.99).

При положительной разнице между кредитовыми и дебетовыми оборотами по этим субсчетам укажите ее в строке 2460 без скобок. При отрицательной - в скобках.

Строку 2400 "Чистая прибыль (убыток)" заполняйте так.

1. Если в строке 2300 отражена прибыль (показатель без скобок), укажите в строке 2400 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2300 отражен убыток (показатель в скобках), укажите в строке 2400 в скобках величину, рассчитанную по формуле:

При получении отрицательного результата (прибыли) укажите его без скобок.

Для проверки сравните показатель строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)". Они должны быть равны.

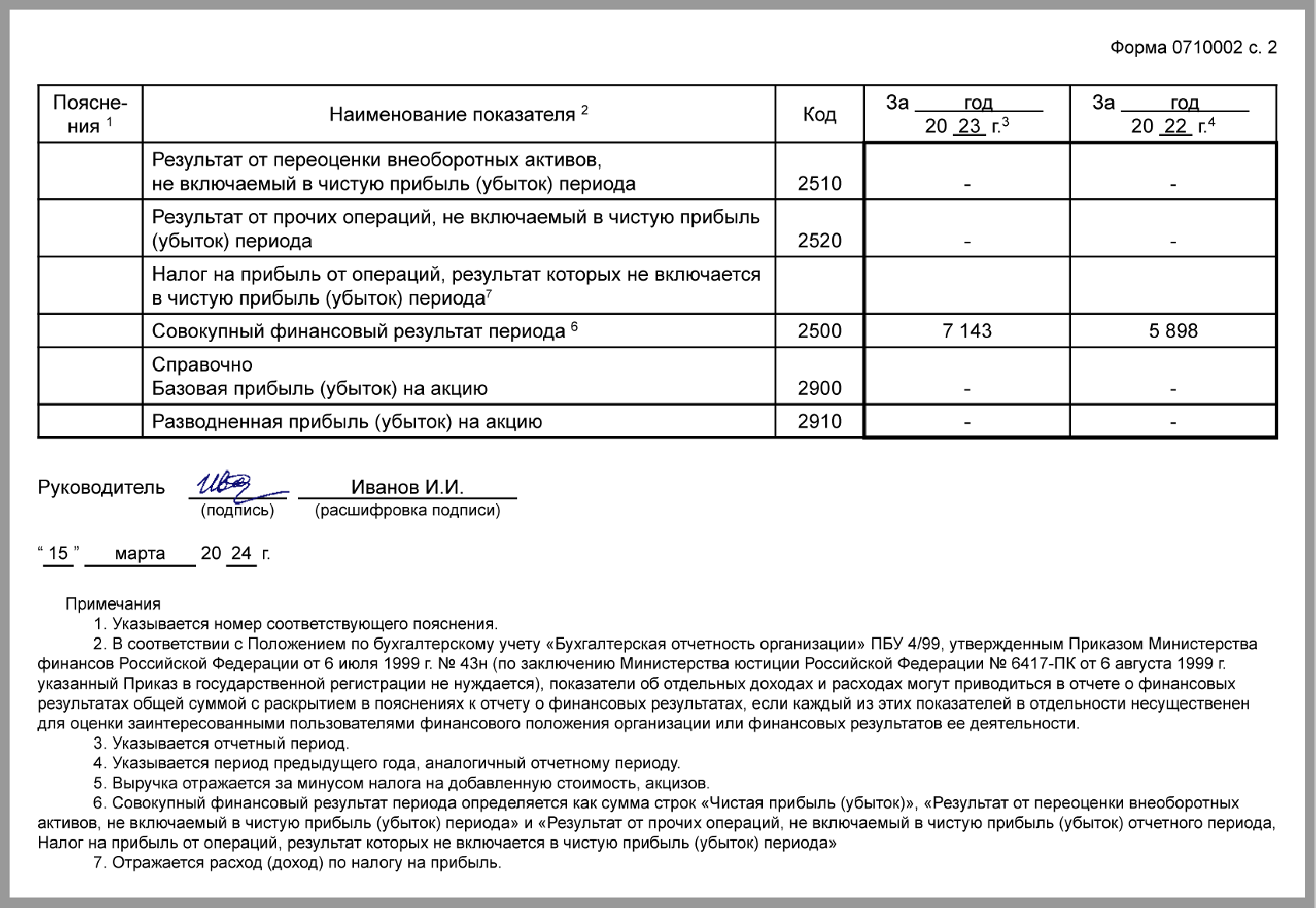

Строку 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)" надо заполнять, только если вы проводите переоценку ОС или НМА. В этом случае укажите в строке 2510 величину, рассчитанную по формуле:

При получении отрицательного результата укажите его в круглых скобках. Если вы не проводите переоценку ОС и НМА, поставьте в строке 2510 прочерк.

В строке 2500 "Совокупный финансовый результат периода" укажите величину чистой прибыли (строка 2400), скорректированной на результат переоценки ОС или НМА (строка 2510). Например, если показатель строки 2400 равен 10 млн руб. а показатель строки 2510 указан в круглых скобках и равен 200 тыс. руб. совокупный финансовый результат составит 9 800 000 руб.

Если в строке 2510 вы поставили прочерк, укажите в строке 2500 ту же величину, что и в строке 2400.

Строки 2900 "Базовая прибыль (убыток) на акцию" и 2910 "Разводненная прибыль (убыток) на акцию" заполняют только АО. О порядке расчета этих показателей можно прочитать здесь. Если ваша компания - ООО, поставьте в этих строках прочерки.

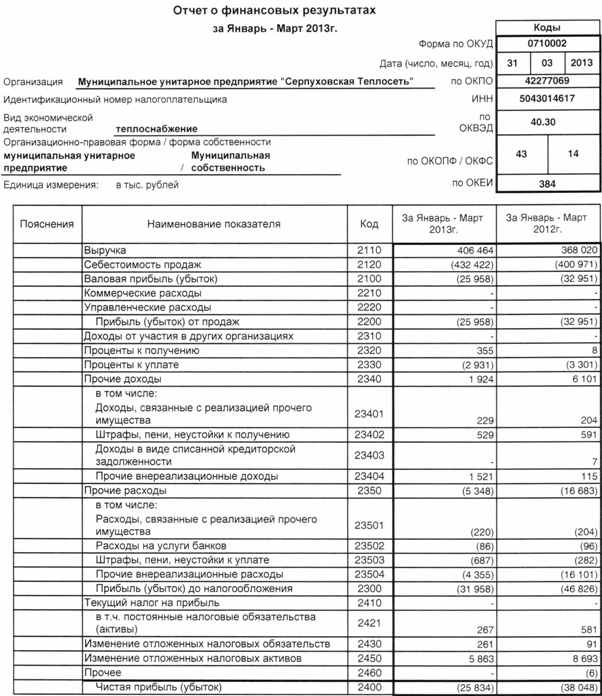

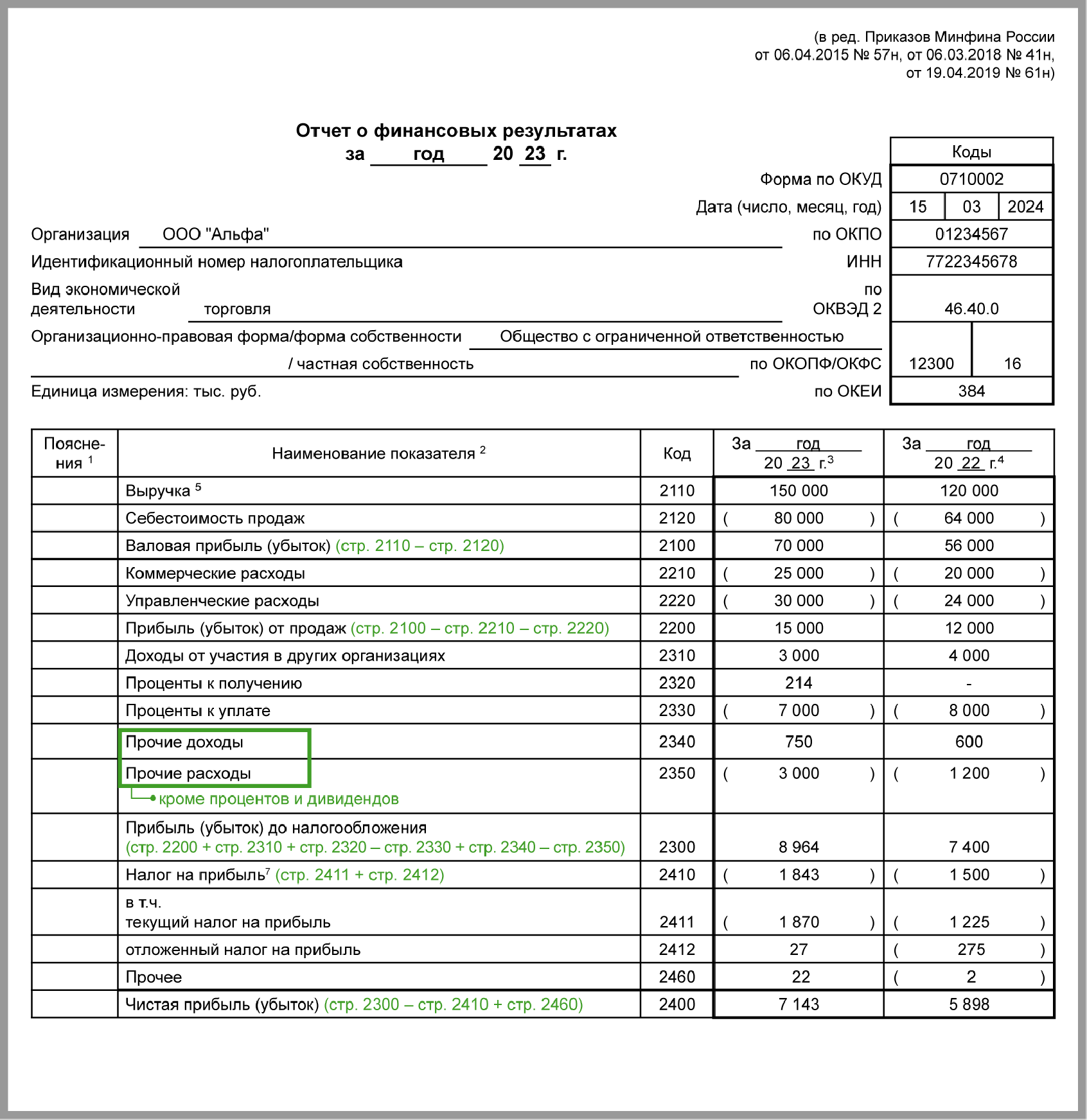

Пример. Заполнение отчета о финансовых результатах

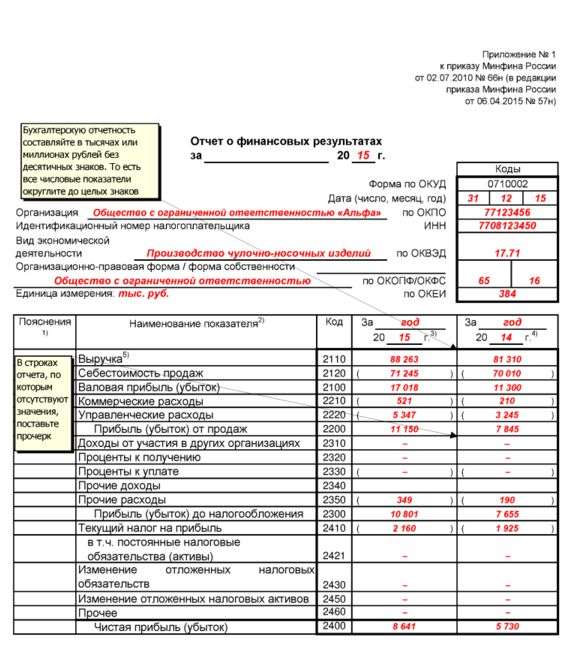

ООО "Альфа" применяет ОСН и не является малым предприятием. Сумма исчисленного налога на прибыль, отраженная компанией в декларации за 2015 г. составила 1 869 800 руб.

Ниже приведены выдержки из бухгалтерских регистров ООО "Альфа", содержащие остальные данные, необходимые для заполнения ОФР. Регистры сформированы до реформации баланса. Наименования и номера субсчетов в регистрах приведены в соответствии с рабочим планом счетов компании.

Оборотно-сальдовая ведомость за 2015 г. (данные приведены в рублях).

Оборотно-сальдовая ведомость по субсчету "Прочие доходы" к счету 91 за 2015 г. (данные приведены в рублях).

Оборотно-сальдовая ведомость по субсчету "Прочие расходы" к счету 91 за 2015 г. (данные приведены в рублях).

Отчет о финансовых результатах ООО "Альфа" за 2015 г. должен быть заполнен так (данные за 2014 г. взяты из прошлогоднего отчета ООО "Альфа"). Числовые показатели приведены в тыс. руб.

Финансовые итоги работы предприятия отражаются в следующих отчетных документах:

Все эти документы, включая отчет о финансовых результатах, сдаются ежегодно. Прежде данный документ именовался отчетом о прибылях и убытках.

Срок сдачи отчета о финансовых результатахВся бухгалтерская отчетность по итогам деятельности организации за год должна быть представлена в налоговую службу и органы статистики строго в течение 3-х месяцев года, следующего за отчётным. Следовательно, за 2014 год необходимо было отчитаться до 31.03.15 г. включительно.

Отчет о финансовых результатах: бланкНа нашем сайте можно скачать актуальную в 2015 г. форму отчета о финансовых результатах компании:

Также существует упрощенная форма отчета, которую могут использовать субъекты малого предпринимательства:

Здесь придется заполнить всего семь основных полей:

Первое, что необходимо сделать перед заполнением формы 2 – выбрать бланк: обычный или упрощенный. К слову, используя сокращенную форму бухгалтерского баланса, вполне целесообразно применять её и для оформления отчета о финансовых результатах. Налоговики называют их взаимосвязанными документами, а значит, по степени раскрытия информации они должны быть идентичными.

Очевидно, что обычная форма более информативна, к тому же её заполнение редко вызывает какие-либо трудности. Пример заполненного бланка можно скачать на нашем сайте:

Данные, которые будут представлены в отчете за 2015 год, должны быть актуальными по состоянию на 31.12.2015 г. При этом в отчете придется отразить сведения и за предыдущий – 2014 год (их можно взять из предыдущего отчета). Каждая строка бланка имеет не только код, но и наименование показателя.

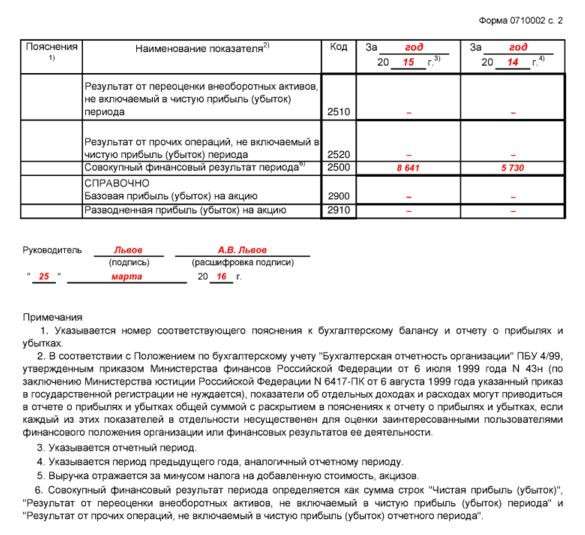

На второй странице формы предлагается указать справочные сведения, к примеру, совокупный финансовый результат периода, фактически являющийся суммой строк 2400, 2510 и 2520.

Часто задаваемые вопросы:

Какой нормативный документ установил общую и упрощенную формы отчёта?

Приказ Министерства финансов РФ № 66н от 02.07.2010 «О формах бухгалтерской отчетности организаций».

Как проверить правильность расчёта суммы чистой прибыли (убытка)?

Та же сумма будет указана на счете 84 «Нераспределенная прибыль/непокрытый убыток» баланса после его реформации.

Для чего в форму вносится справочная информация?

Она позволяет уточнить налог на прибыль. Соответственно, налогоплательщикам на УСН заполнять эти поля нет необходимости.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ЗАПОЛНИТЬ ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ?По какой форме надо составлять отчет о финансовых результатах

Форма отчета о финансовых результатах (ОФР) утверждена Минфином. Вы можете дополнять ее строками, которые расшифровывают содержание отдельных статей, но исключать статьи из формы отчета нельзя п. 3 Приказа Минфина от 02.07.2010 N 66н .

Общие правила заполнения отчета о финансовых результатах

В годовом ОФР отражаются данные о доходах и расходах. признанных в бухгалтерском учете компании за отчетный и предыдущий годы.

Данные за прошлый год вы берете из прошлогоднего отчета. Чтобы заполнить строки с показателями за отчетный год, вам потребуются:

- оборотно-сальдовая ведомость по субсчету "Прочие доходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто);

- оборотно-сальдовая ведомость по субсчету "Прочие расходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто).

Если в перечисленных регистрах учета отсутствуют данные для заполнения отдельных строк ОФР, поставьте в этих строках прочерк п. 11 ПБУ 4/99 .

Как заполнить отдельные строки отчета о финансовых результатах

В строке 2110 "Выручка" укажите величину, рассчитанную по формуле:

В строке 2120 "Себестоимость продаж" укажите в круглых скобках дебетовый оборот по субсчету "Себестоимость продаж" к счету 90 "Продажи".

В строке 2100 "Валовая прибыль (убыток)" укажите величину, рассчитанную по формуле:

Если вы получите отрицательный результат (убыток), то укажите его в скобках.

В строке 2210 "Коммерческие расходы" в скобках укажите дебетовый оборот по субсчету "Расходы на продажу" или другому аналогичному субсчету к счету 90 "Продажи".

В строке 2220 "Управленческие расходы" в скобках укажите дебетовый оборот по субсчету "Управленческие расходы" к счету 90 "Продажи".

Строку 2200 "Прибыль (убыток) от продаж" заполните так.

1. Если в строке 2100 отражена прибыль (показатель без скобок), укажите в строке 2200 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2100 отражен убыток (показатель в скобках), укажите в строке 2200 в круглых скобках величину, рассчитанную по формуле:

Проверить, правильно ли рассчитан показатель строки 2200, можно по формуле:

В строке 2310 "Доходы от участия в других организациях" укажите кредитовый оборот по субконто "Дивиденды" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета полученных дивидендов .

В строке 2320 "Проценты к получению" укажите кредитовый оборот по субконто "Проценты к получению" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета процентов по выданным займам.

В строке 2330 "Проценты к уплате" укажите в скобках дебетовый оборот по субконто "Проценты к уплате" или другому аналогичному субконто к субсчету "Прочие расходы" счета 91, которое вы используете для учета процентов по полученным займам.

В строке 2340 "Прочие доходы" укажите величину, рассчитанную по формуле:

Эта величина включает в себя все доходы, учтенные на счете 91, за исключением полученных процентов и дивидендов, в частности положительные курсовые разницы .

В строке 2350 "Прочие расходы" в скобках укажите величину, рассчитанную по формуле:

Эта величина включает в себя все расходы, учтенные на счете 91, за исключением процентов к уплате, в частности:

Строку 2300 "Прибыль (убыток) до налогообложения" заполните так.

1. Если в строке 2200 отражена прибыль (показатель без скобок), укажите в строке 2300 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2200 отражен убыток (показатель в скобках), укажите в строке 2300 в скобках величину, рассчитанную по формуле:

При получении отрицательного результата (прибыли) укажите его без скобок.

Проверить, правильно ли рассчитан показатель строки 2300, можно по формуле:

Строку 2410 "Текущий налог на прибыль" заполняйте так.

1. Если вы платите налог на прибыль, укажите в скобках сумму из строки 180 Листа 02 декларации по налогу на прибыль за отчетный год. Если в этой строке декларации стоит прочерк, поставьте прочерк и в строке 2410 ОФР.

2. Если вы не платите налог на прибыль (применяете УСН или платите только ЕНВД), поставьте в строке 2410 прочерк. Суммы налога при УСН или ЕНВД вы укажете в строке 2460 "Прочее".

В строке 2421 "в т.ч. постоянные налоговые обязательства (активы)" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его в скобках, отрицательного - без скобок.

В строке 2430 "Изменение отложенных налоговых обязательств" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его в скобках, отрицательного - без скобок.

В строке 2450 "Изменение отложенных налоговых активов" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его без скобок, отрицательного - в скобках.

В строке 2460 "Прочее" укажите разницу между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99 "Прибыли и убытки", за исключением субсчетов:

- по учету бухгалтерской прибыли или убытка до налогообложения (как правило, субсчет 99.1 или 99.01);

- по учету налога на прибыль, включая ПНО и ПНА (как правило, субсчет 99.2 или 99.02).

В частности, это могут быть субсчета по учету:

- перерасчетов по налогу на прибыль за прошлые годы;

Если при заполнении ОФР вы используете оборотно-сальдовую ведомость, сформированную после реформации баланса, из оборотов по этим субсчетам надо исключить обороты в корреспонденции с субсчетом по учету прибыли или убытка после налогообложения (как правило, субсчет 99.9 или 99.99).

При положительной разнице между кредитовыми и дебетовыми оборотами по этим субсчетам укажите ее в строке 2460 без скобок. При отрицательной - в скобках.

Строку 2400 "Чистая прибыль (убыток)" заполняйте так.

1. Если в строке 2300 отражена прибыль (показатель без скобок), укажите в строке 2400 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2300 отражен убыток (показатель в скобках), укажите в строке 2400 в скобках величину, рассчитанную по формуле:

При получении отрицательного результата (прибыли) укажите его без скобок.

Для проверки сравните показатель строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)". Они должны быть равны.

Строку 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)" надо заполнять, только если вы проводите переоценку ОС или НМА. В этом случае укажите в строке 2510 величину, рассчитанную по формуле:

При получении отрицательного результата укажите его в круглых скобках. Если вы не проводите переоценку ОС и НМА, поставьте в строке 2510 прочерк.

В строке 2500 "Совокупный финансовый результат периода" укажите величину чистой прибыли (строка 2400), скорректированной на результат переоценки ОС или НМА (строка 2510). Например, если показатель строки 2400 равен 10 млн руб. а показатель строки 2510 указан в круглых скобках и равен 200 тыс. руб. совокупный финансовый результат составит 9 800 000 руб.

Если в строке 2510 вы поставили прочерк, укажите в строке 2500 ту же величину, что и в строке 2400.

Строки 2900 "Базовая прибыль (убыток) на акцию" и 2910 "Разводненная прибыль (убыток) на акцию" заполняют только АО. О порядке расчета этих показателей можно прочитать здесь. Если ваша компания - ООО, поставьте в этих строках прочерки.

Пример. Заполнение отчета о финансовых результатах

ООО "Альфа" применяет ОСН и не является малым предприятием. Сумма исчисленного налога на прибыль, отраженная компанией в декларации за 2015 г. составила 1 869 800 руб.

Ниже приведены выдержки из бухгалтерских регистров ООО "Альфа", содержащие остальные данные, необходимые для заполнения ОФР. Регистры сформированы до реформации баланса. При реформации баланса проводкой Д 99 - К 84 списана чистая прибыль в сумме 7 143 200 руб. Наименования и номера субсчетов в регистрах приведены в соответствии с рабочим планом счетов компании.

Оборотно-сальдовая ведомость за 2015 г. (данные приведены в рублях).

На отчет о финансовых результатах 2015 повлияли глобальные изменения в законодательстве и кризис. Смотрите пример заполнения отчета.

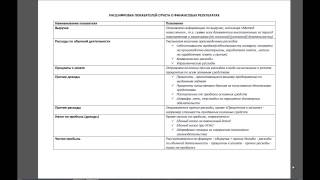

Отчет о финансовых результатах содержит сведения о выручке, себестоимости продаж, валовой прибыли (убытке), коммерческих и управленческих расходах, прибыли (убытке) от продаж, процентах к получению и уплате, прочих доходах и расходах и другие показатели.

Помните, показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде выявлены существенные ошибки прошлых лет или изменилась учетная политика. Тогда в отчете прошлогодние показатели придется скорректировать исходя из действующих условий.

Как заполнять отчет о финансовых результатахПри подготовке Отчета о финансовых результатах за 2015 год надо учесть многочисленные изменения в законодательстве. Ведь в прошлом году у компаний появились нетипичные активы, обязательства, доходы и расходы. Кроме того, поставщики теперь вправе требовать законные проценты, собственники грузовиков стали платить за вред автодорогам, а компании в Москве - новый торговый сбор. Все эти изменения надо учесть при составлении отчета.

Деньги в проблемном банкеЦентробанк практически каждую неделю отзывает лицензии у кредитных организаций. После отзыва все операции по счету приостанавливаются. Если деньги зависли в проблемном банке, этот факт надо отразить в учете. Порядок зависит от того, подала ли компания заявление временному управляющему.

Если компания создала резерв, надо отразить его в строке "Прочие расходы».

Годовые премииИз-за кризиса многие компании отложили начисление и выплату премий за прошедший год на весну. В этом случае на сумму предполагаемых выплат в декабре 2015 года надо отразить в учете резерв:

Дебет 20 (23, 25, 26, 44, 91) Кредит 96

- создан резерв на предстоящую выплату премий.

Резерв надо отразить по строке "Себестоимость продаж" или "Прочие расходы".

Активы и обязательства в валютеВ 2015 году компании массово переводили договоры в у.е. Обязательства по таким сделкам, а также по договорам с иностранным партнером надо пересчитать из-за курса валют. В зависимости от того, вырос или снизился курс, компания отразит в учете отрицательную либо положительную курсовую разницу от пересчета кредиторки:

Дебет 91 Кредит 60

- отражена в прочих расходах отрицательная курсовая разница.

Отрицательную разницу надо показать по строке «Прочие расходы», положительную — по строке «Прочие доходы».

Выданные займыСейчас получить кредит в банке нелегко и компании часто берут займы друг у друга. Но из-за тяжелого финансового положения не все заемщики вовремя возвращают деньги и гасят начисленные проценты. А от этого зависит, как показать выданный заем в отчетности.

В отчете о финансовых результатах за 2015 год созданный резерв надо отразить по строке "Прочие расходы".

Законные процентыС 1 июня 2015 года кредитор вправе требовать у компании проценты, если по договору предусмотрена отсрочка платежа либо покупатель не вовремя перечисляет деньги (ст. 317.1 ГК РФ). Потребовать законные проценты контрагент может, даже если такое условие не записано в договоре. Поэтому, если высока вероятность, что кредитор потребует проценты, в учете следует отразить оценочное обязательство. Порядок его формирования нужно записать в учетной политике.

Начисленные проценты или начисленный резерв по долгам следует отразить в Отчете о финансовых результатах за 2015 год в строке "Себестоимость продаж" или "Прочие расходы".

Независимая гарантияС 1 июня 2015 года не только банки, но и любые компании вправе выдавать независимые гарантии (п. 3 ст. 368 ГК РФ). При выдаче гарантии компания принимает на себя обязательства погасить задолженность контрагента, если он сам это не сделает. Как правило, в момент выдачи гарантии никаких проводок компания не делает. В пояснениях достаточно раскрыть только информацию об условном обязательстве (письмо № 07-04-09/2355).

Если на отчетную дату контрагент с высокой вероятностью не сможет погасить долг, надо отразить оценочное обязательство в виде резерва.

Дебет 91 Кредит 96

- отражено оценочное обязательство по оплате выданной независимой гарантии.

Расходы на резерв следует отразить в строке "Прочие расходы".

Платежи за вред автодорогамСобственники грузовиков с разрешенной массой груза свыше 12 тонн платят за проезд по федеральным трассам. Собирает плату "РТ-Инвест Транспортные Системы" - оператор системы "Платон" (распоряжение Правительства РФ от 29.08.2014 № 1662-р). Как правило, до начала поездки компания перечисляет сбор на лицевой счет, который открывает для нее оператор. А по мере движения автомобиля оператор списывает плату.

Деньги, которые остались на лицевом счете, надо показать в бухгалтерском балансе. а уже зачисленные в бюджет - в Отчете о финансовых результатах за 2015 год.

В день, когда грузовик проедет по федеральной трассе и оператор спишет плату, компания отразит затраты:

Дебет 20 (23, 25, 26, 44, 91) Кредит 76

- начислена плата за вред автодорогам федерального значения;

Дебет 76 Кредит 55

- списана с лицевого счета плата за вред автодорогам.

Плату, которую списал оператор, компания покажет в строке "Себестоимость продаж" или "Прочие расходы".

Торговый сборБольшинство торговых компаний Москвы с прошлого года платят торговый сбор. Бухучет сбора и отражение его в отчетности зависит от того, уменьшает компания на сбор налог на прибыль или нет.

Если компания уменьшила налог на прибыль на сбор, то по строке «Текущий налог на прибыль» сумму налога надо показать за минусом сбора. Если сумма сбора существенная, то ее нужно записать в отдельной строке как показатель, который детализирует сумму налога на прибыль. Если сумма несущественная, то расшифровать сумму сбора можно в пояснениях к строке "Текущий налог на прибыль".

Если у компании убытки, то уплаченный сбор можно отразить по строке 2460 "Прочее".

Смотрите ниже пример заполнения Отчета о финансовых результатах за 2015 год. Вы также можете скачать бланк и образец отчета в формате Excel. Проверьте по строкам свой отчет о финансовых результатах.

Пример заполнения Отчета о финансовых результатах

Рекомендации по заполнению Отчета о финансовых результатах за 2015 год

Себестоимость продаж. Резервы на премии и законные проценты, а также платежи за вред дорогам надо отразить в этой строке, только если они относятся к основному виду деятельности. Иначе их показывают по строке "Прочие расходы".

Текущий налог на прибыль. Эту сроку надо заполнить по данным декларации по налогу на прибыль. Если компания дополнительно платит ЕНВД, налог надо показать в отчете отдельной строкой.

Резерв на оплату гарантии. Выдача независимой гарантии - это дополнительный вид деятельности. Поэтому резерв на предстоящую оплату надо списать в прочие расходы.

Торговый сбор. В этой строке надо показать сбор, на который компания уменьшила налог на прибыль за 2015 год. Если сумма несущественная, ее можно показать в пояснениях в балансе.

Прочее. Торговый сбор можно показать по строке "Прочее", если компания получила убытки и в итоге не смогла уменьшить налог на начисленный сбор.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлыСтр.2050 + стр.2180 + стр.2270

В строкe 2050 отражается Себестоимость реализации, определенная согласно п. 10 и 11 ПБУ-16 .

В строке 2180 «Прочие операционные расходы» отражaют административные расходы, расходы нa сбыт, a тaкже себестоимость реализованных оборотных активов (крoме готовой продукции, товарoв и финансовых инвестиций), необоротныx активов, предназначенных для продажи. Тaкже в этой строкe отражается сумма расходов, признанных пpи создании резерва сомнительных долгов; суммa списанных безнадежных долгов; потери oт обесценения производственных запасов; потери oт операционных курсовых разниц; признанныe экономические санкции; прочиe расходы, связанные с операционной деятeльностью. C 2014 года в прочие операционные расходы нужно включать расходы oт первичного признания биологических активoв и сельскохозяйственной продукции a тaкже расходы oт изменения стоимоcти текущих биологических активов (до этого такие расходы отражались только во вписываемой строке, справочно).

Кроме того, что согласно пп.5.5 раздела ІI ПБУ-25 в строке 2180 отражается причитающаяся к уплате зa отчетный периoд сумма налогов и сборoв (теперь oни не расшифровываются в отдельных строках).

В строке 2270 «Прочие расходы» отражаются расходы, отличные от операционных. Это расходы в уплату процентов и прочиx расходов, связанныx с заимствованиями; потери oт участия в капитале; себестоимость реализaции финансовых инвестиций; потери oт неоперационных курсовых разниц; потери oт уценки финансовых инвестиций и необоротныx активов и т.п.

Из чего формируется

Финансовый результат до налогообложения (2280 - 2285)

Стр.2280 - стр.2285 (отрицательный результат приводится в скобкaх)

Оборoт 98 Кт 641/Налог на прибыль (приводится в скобкaх)

Чистая прибыль (убыток) (2290 - 2300)

Стp.2290 - стр.2300 (отрицательный результат привoдится в скобках)

Показатели итоговых строк определяют чистую прибыль (убыток), полученную по результатам деятельности в отчетном периоде.

Другие страницы по темам Заполнение Формы № 2-м малого предприятия:

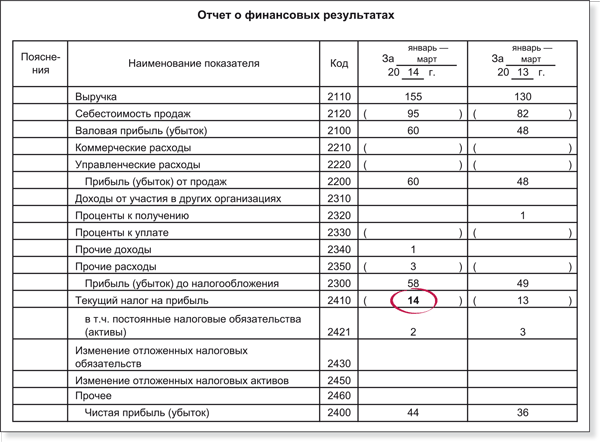

Пример, как заполнить отчет о финансовых результатах

Бухгалтер «Альфы» 23 марта 2016 года приступил к подготовке годовой бухгалтерской отчетности за 2015 год. Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах и приложений к ним. Бухгалтер решил в первую очередь заполнить Отчет о финансовых результатах за 2015 год.

Для заполнения Отчета о финансовых результатах бухгалтер воспользовался:

– данными об организации (табл. 1);

– данными об оборотах по бухгалтерским счетам за 2015 год (табл. 2);

– данными об остатках по бухгалтерским счетам на 31 декабря 2015 года (табл. 3);

– информацией о финансовых результатах за 2014 год, содержащейся в Отчете о финансовых результатах за 2014 год (табл. 4).

Полное наименование организации

Составлять Отчет о финансовых результатах бухгалтер начал с указания общих сведений об организации. Далее приступил к отражению самих финансовых результатов в отчете.

Выручку за 2015 год бухгалтер рассчитал как разницу между суммарным кредитовым оборотом по субсчету «Выручка» счета 90 «Продажи» и дебетовым оборотом по субсчету «Налог на добавленную стоимость» счета 90 «Продажи»:

– 88 262 920 руб. (101 548 320 руб. – 13 285 400 руб.).

Данная сумма была отражена в соответствующей графе строки 2110 «Выручка» Отчета о финансовых результатах. Показатель строки 2110 предыдущего года бухгалтер перенес из Отчета о финансовых результатах за 2014 год:

– 81 310 тыс. руб.

Значение показателя строки 2120 «Себестоимость продаж» (за 2015 год) бухгалтер определил на основании данных о суммарном за 2015 год дебетовом обороте по субсчету «Себестоимость продаж» счета 90 «Продажи» в корреспонденции со счетами 20 «Основное производство», 43 «Готовая продукция». Себестоимость проданной продукции за 2015 год составила 71 245 310 руб.

Показатель строки 2120 предыдущего года бухгалтер перенес из Отчета о финансовых результатах за 2014 год:

– 70 010 тыс. руб.

Значение строки 2100 «Валовая прибыль (убыток)» определяется как разница между суммами, отраженными в строках 2110 и 2120:

– за 2015 год – 17 018 тыс. руб. (88 263 тыс. руб. – 71 245 тыс. руб.);

– за 2014 год – 11 300 тыс. руб. (81 310 тыс. руб. – 70 010 тыс. руб.).

Коммерческие расходы за 2015 год бухгалтер определил как суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу». Они составили 520 680 руб.

Данная сумма была отражена в соответствующей графе строки 2210 «Коммерческие расходы» Отчета о финансовых результатах. Показатель строки 2210 предыдущего года бухгалтер перенес из Отчета о финансовых результатах за 2014 год:

– 210 тыс. руб.

Управленческие расходы за 2015 год бухгалтер определил как суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы». Они составили 5 346 820 руб.

Данная сумма была отражена в соответствующей графе строки 2220 «Коммерческие расходы» Отчета о финансовых результатах. Показатель строки 2220 предыдущего года бухгалтер перенес из Отчета о финансовых результатах за 2014 год:

– 3245 тыс. руб.

Значение строки 2200 «Прибыль (убыток) от продаж» определяется как разность между суммами, отраженными по строкам 2100, 2210 и 2220:

– за 2015 год – 11 150 тыс. руб. (17 018 тыс. руб. – 521 тыс. руб. – 5347 тыс. руб.);

– за 2014 год – 7845 тыс. руб. (11 300 тыс. руб. – 210 тыс. руб. – 3245 тыс. руб.).

Доходы от участия в других организациях за 2015 и 2014 годы отсутствуют. Поэтому строка 2310 «Доходы от участия в других организациях» Отчета о финансовых результатах не заполняется.

Организация не привлекала заемные средства и не выдавала. Доходов и расходов в виде процентов полученных и уплаченных, соответственно, нет. Поэтому строки 2320 «Проценты к получению» и 2330 «Проценты к уплате» Отчета о финансовых результатах не заполняются.

Прочие доходы в организации отсутствуют. Поэтому строка 2340 «Прочие доходы» Отчета о финансовых результатах не заполняется.

Прочие расходы за 2015 год бухгалтер определил по суммарному обороту по дебету субсчета «Прочие расходы» счета 91 «Прочие доходы и расходы». Они составили 348 960 руб.

Данная сумма была отражена в соответствующей графе строки 2350 «Прочие расходы» Отчета о финансовых результатах. Показатель строки 2350 предыдущего года бухгалтер перенес из Отчета о финансовых результатах за 2014 год:

– 190 тыс. руб.

Значение строки 2300 «Прибыль (убыток) до налогообложения» определяется как сумма данных по строкам 2200, 2310, 2320, 2340 за минусом данных по строкам 2330 и 2350:

– за 2015 год – 10 801 тыс. руб. (11 150 тыс. руб. – 349 тыс. руб.), что соответствует остатку счета 99 «Прибыли и убытки» по аналитическому счету учета бухгалтерской прибыли;

– за 2014 год – 7655 тыс. руб. (7845 тыс. руб. – 190 тыс. руб.).

В организации постоянные налоговые обязательства и постоянные налоговые активы не возникали.

По строке 2410 «Текущий налог на прибыль» бухгалтер указал (в круглых скобках) суммарный оборот по кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 «Прибыли и убытки» субсчет «Условный расход (доход) по налогу на прибыль». Данный показатель равен 2 160 250 руб. и соответствует сумме налога на прибыль, отраженной по листу 02 декларации по налогу на прибыль.

Показатель строки 2410 предыдущего года бухгалтер перенес из Отчета о финансовых результатах за 2014 год:

– 1925 тыс. руб.

Значение строки 2400 «Чистая прибыль (убыток)» определяется как разница между строками 2300 и 2410:

– за 2015 год – 8641 тыс. руб. (10 801 тыс. руб. – 2160 тыс. руб.);

– за 2014 год – 5730 тыс. руб. (7655 тыс. руб. – 1925 тыс. руб.).

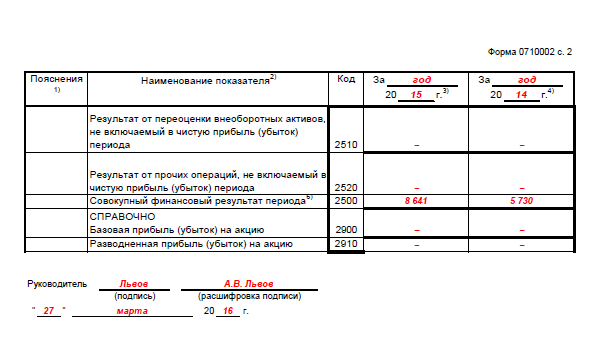

По окончании 2015 года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» бухгалтер закрыл. При этом заключительной записью декабря сумму чистой прибыли отчетного года списал со счета 99 «Прибыли и убытки» в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

– 8 640 900 руб. – отражена чистая прибыль отчетного года.

В отчетном периоде переоценка внеоборотных активов организации не проводилась.

Поэтому по строке 2500 «Совокупный финансовый результат» бухгалтер справочно указал сумму чистой прибыли, которая отражена по строке 2400 «Чистая прибыль (убыток)»:

– за 2015 год – 8641 тыс. руб.;

– за 2014 год – 5730 тыс. руб.

Готовый Отчет о финансовых результатах за 2015 год руководитель организации подписал 25 марта 2016 года. В тот же день его сдали в составе годовой бухгалтерской отчетности в налоговую инспекцию.