�������: 4.7/5.0 (1922 ���������������)

�������: 4.7/5.0 (1922 ���������������)���������: ������/�������

�������� �������� ��������������� �� ����������� �� ��� ���, ���� �� ���������� ���� �� ��������� �������������, ����� ���� ��� �������� �������� (������ � �����). �������� �������� ����� ���� �� ������ ������ ����� �������, �� � �������, �������������, �������, ��������� �����.

������ �������� �������, ���������� ��������, ������������ �������� ��������� �� ��������� ����, ������������� ����������� ���������. ������� ������� � �������� �������� ������� ���������� ������� ����� ������.

��������� �������� ���������� � ����, ��� ��������� ��������, ������ ������� ����������� �������� ������������, ������� �������� ����� ������� �����. �������� ���������� �������� ������ ������������ �������� �������� �������, ������� ��, ������� ������ ������������ �����, � ����� ���������� �������, ������ ��� �� ������������� ������. ���������� ������������ �������� ���������� � ���� �� �������� �������� �������.

��� ������������� ����� ������� �������� � ���������� ������������ ��� �����������. ������������, ������������� � �����, ���������� ������, � ������� ����������� �������� ��������, ���������� ��������. �� ��������� ������� ��������� ��������� ����������� �������� �� ������ �������� ������� � 01 �����.

������� ���������������� � �������� �������� ������� ����� �������� � ��������� ���������� �����, ��������, �� ��������� ������ �����������.

����� ������ �������� ��������� ���������:

������ ���������� ������� ����� ������� ��������� ����.

������ � �������� �������� ������� ������� — �������.

��������� �������� �� ����� ����:

���������� ����������� �������� ��� ������������� ��������� �������� ��, ������� ���������� � ��. 75–86 ������������ �������� �� �������� ��, ������������ �������� ������� �� �� 13.10.2003 � 91�.

� ������� ������������ ������ ����������, ����� ������� ������ ���� ������� ��������� � ����, �� �������� ���������� �������. �������� ���������, ��� �������� ��, ����� �� ��� ��������; ���������� ������� �������; �������������, ����� ������ ����� ����� ������������ �������� � �. �.

������������ �������� �� ���������� ������������� �������. ��� ������� ������� ������������ �������� — ��� � ��������, ������� ������������ ����� ����������� ��������: ��������� � �������������. ������, ��������, ��������������� ����� ���� � �������� ��-4 ��������������� �������� ��������� ��� ��� �����������. ����� ����, ������ ����� ���� ���������� ���������� �������� ��� ������������� �������� �� �������� ��. ������ ����� ������������ ���������� ������� � ����� ������ �� 09.07.2009 � 03-03-06/1/454. ������� ������� ������� ����� �� ����� �����

������������� ������� ����� �����:

��� ��������� ���������� �������������� ����������� �� �� 21.01.2003 � 7, ������ ��� �� �������� �������������. ����������� ����� ������������ ��������� ���������, ������������� �������������� ��� ���������� ���������� �� ����������� (��. 9 ������ «� ������������� �����» �� 06.12.2011 � 402-��). ��� ������ ���� ������� �������������.

���� �� ���������� � ������������� ������ ����������, �� �������������� ������������ ��� ��� �������� �������� ��� �������-��������.

������������� ���� �������� ������������ ��������� �� ����������� � �������� �� ��������� �������� ��������:

����� � ����������� �� ��������� ������� ���������� ��������� ����������� ��������:

������� �� ����� ��������� �������� �������������. � ��� ����� ����� ������� �������� ����������� ������� ������������ �� �������� ��, ������� �������� ���������� ��� ���������� ����. ����� ������ ����� ������������� ��� ������������� ��������������� ��������, ��������� � ���������� �������� �������.

Вас интересует, как осуществить ликвидацию основных средств? � ассмотрим основные нюансы процедуры – правила создания акта и приказа о ликвидации, особенности налогового учета, отражение в проводках операций по списанию и т. д.

Все объекты, которые участвуют в производстве, рано или поздно должны быть ликвидированы.

Дело в том, что все ОС со временем изнашиваются, истекает их срок пригодности и дальнейшее их использование просто невозможно.

Но процесс списания должен проводиться в соответствии с требованиями законодательства.

С понятием ОС знаком каждый учредитель и руководитель юридического лица. Выясним, в чем суть ликвидации таких объектов и на какие нормы стоит опираться.

Необходимые определенияОсновные средства – средства труда, участвующие в производстве, но сохраняющие натуральный вид. Используются в нуждах деятельности компании, и имеют определенный срок эксплуатации (не меньше года).

Постепенно ОС изнашивается, стоимость уменьшается, и ее переносят на себестоимость с помощью амортизации.

ОС – это вид материальных активов, что содержатся предприятием для применения при изготовлении товара или его поставке и т. п.

Стоимость таких средств при вычете амортизации называют чистыми ОС (второе название – остаточная стоимость).

Прием основных средств осуществляется по первоначальной цене, а учет в бухбалансе позднее – по остаточной стоимости. ОС учитываются во внеоборотных активах.

Ликвидация ОС – это демонтаж ОС, которые не пригодны для дальнейшего использования из-за износа или экономической нецелесообразности.

Нюансы при закрытии предприятияЛиквидация компании – процесс прекращения деятельности, который может проводиться добровольно (по решению учредителей или иных уполномоченных органов) или принудительно (по решению судьи).

Состоит из нескольких этапов:

Принимается решение, которое оформляется письменно

Назначается комиссия по ликвидации, которая будет проводить все ликвидационные мероприятия

В налоговую инспекцию в течение 3 дней

� азмещается сообщение

В средствах массовой информации (в «Вестнике госрегистрации») о предстоящем закрытии

О предстоящем увольнении работникам. профсоюзу, представителям центра занятости населения

ФСС и ПФ� также вправе направить своего представителя для проведения проверок

Выдвигается требование по погашению дебиторских задолженностей

Проводится инвентаризация активов

Компания рассчитывается с бюджетом и работниками

Создается окончательный ликвидационный баланс

Производятся расчеты с собственниками, закрываются расчетные счета

Уполномоченные органы регистрируют ликвидацию

В ЕГ� ЮЛ, фондах

Остановимся подробнее на проведении инвентаризации имущественных объектов. Здесь стоит опираться на нормы закона № 129-ФЗ (п. 2 ст. 12) .

Цель инвентаризации – выявить имущество, сопоставить его с данными бухучета, проверить, насколько полно отражаются обязательства в учете.

Одна из задач – проведение инвентаризации основных средств.

Правовое регулированиеАктуальные нормативные документы:

Как проводится ликвидация изношенного ОС? Необходимость такая может возникнуть, если имеет место:

До 2013 года действовало правило – для ликвидации ОС нужно было создавать комиссию. Федеральный законом № 402 такое требование отменено.

Фирма сама вправе решать, как должна проводиться списание основных средств – при создании комиссии или при использовании упрощенного порядка.

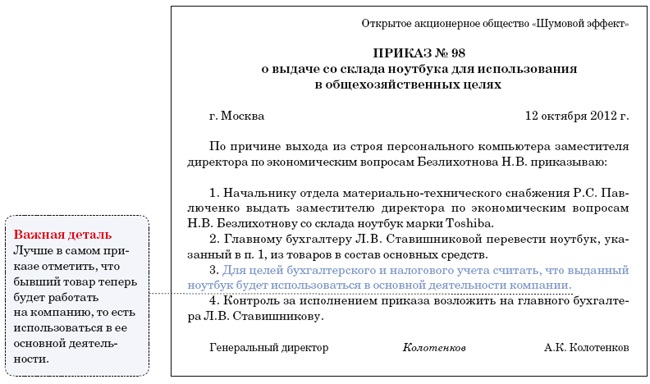

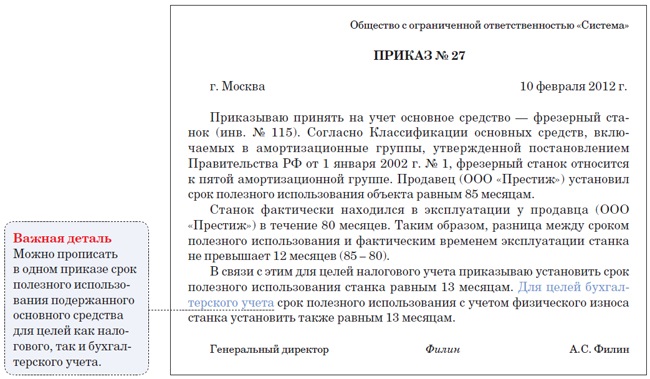

Как создать комиссию? Издайте приказ, в котором будет отражаться ее состав (с главбухом, материально ответственным лицом, иными лицами, которых назначит компания).

По результатам осмотра комиссия составляет акт, который будет основанием для издания приказа о ликвидации .

Перечислим функции комиссии:

Если необходимо полностью или частично списать ОС, оформляют соответствующий документ. Представлен акт о ликвидации основных средств на бланке по форме ОС-4 и ОС-4а .

Форма ОС-4б используется, если ликвидируется группа объектов ОС, кроме автомобильного транспорта.� Компания вправе не использовать унифицированную форму.

Она может разработать свой образец.� На базе акта будет сделано отметку о том, что объект выбывает. Используют форму ОС-6 .

При ведении бухучета в малом бизнесе, процедура ликвидации ОС будет отражена в инвентарных книгах. При демонтаже часть деталей может остаться.

Тогда такое имущество будет оприходовано накладными. Для этого можно использовать форму М-11 .

Образец приказаВ приказе отражаются ответственные лица за процедуру ликвидации.

Могут перечисляться действия, которые нужно выполнить. Документом закрепляют лиц, которые являются членами комиссии.

Пример заполнения актаАкт ликвидации необходим для бухучета, а также применяется, как регистра налогового учета. Документ составляют в 2 вариантах.

Один передается бухгалтеру, второй будет хранить ответственное лицо.� Подпись ставят все члены комиссии, после чего документ утверждает руководство предприятия или его заместитель.

В акте учитывают и те объекты, которые затрачены на ликвидацию.� В акте отражают стоимость ценностей материального плана, что возникли при демонтаже или сносе.

Вписывается такая информация в раздел «Справка о затратах…». Прописывают:

Акт – основание для внесения сведения в инвентаризационную карточку, которая хранится не менее 5 лет.

Приведем образец заполнения:

Под коэффициентом выбытия ОС понимают стоимость промышленных производственных фондов, которые выбыли в отчетном периоде, что поделена на цену фондов, которые имеются на начало периода.

Это отношение стоимости ОС, что выбыли за год, к цене фонда на начало года.

Частичная ликвидацияНе ко всем ОС применяются единые амортизационные нормы. Если проводится замена части объекта, есть необходимость частично ликвидировать основное средство.

О понятии частичной ликвидации ОС ничего не говорится ни в НК, ни в законах по бухгалтерскому учету.

В Налоговом кодексе и ПБУ 6/01 только указывается, что при частичном списании должна меняться первоначальная цена (пункт 2 ст. 257 Налогового кодекса. п. 14 ПБУ).

К примеру, нужно заменить старый монитор компьютера на жидкокристаллический. Проводится частичная ликвидация ОС – выводится из использования старый объект, и модернизируется ОС.

Частично ликвидировать можно недвижимость. Например, компания снесла часть сооружения, которая не была пригодна для использования.

В таком случае дальнейшая модернизация обычно не проводится. Для проведения процесса стоит подготовить форму КС-9. КС-10 .

Оформить процесс частичного списания следует в соответствии с п. 2 ст. 346.16. п. 1 ст. 252 Налогового кодекса .

При ликвидации могут возникнуть затраты на списание и оплату труда работников, которым будет поручено выполнение определенных заданий, материальных затрат на проведение демонтажа.

После частичной ликвидации останутся детали, которые нужно принять к бухучету согласно п. 9 ПБУ 5/01 .

В Плане счетов нет информации о правилах учета затрат при частичной ликвидации ОС. Налогообложение пригодных элементов осуществляется 2 раза – в момент оприходования и реализации.

Остаток, что получен после демонтажа, при продаже рассматривается в качестве товара согласно п. 3 ст. 38 НК .

А при упрощенке цена товара будет признана в затратах по мере продаж (п. 2 ст. 346.17 НК ).

В затратах они будут отражены по стоимости прибыли, что была учтена в соответствии с пунктом 20 ст. 250 НК .

Отражение операций проводкамиПри выбытии основных средств используют такие проводки:

Дт 01 со субсчетом о выбытии ОС

Кт 01 со субсчетом «ОС в эксплуатации»

Проведено списание первоначальной стоимости

Кт 01 со субсчетом по выбытию ОС

Списание суммы амортизации, что начислена

Входящий налог на добавленную стоимость по предоставленным услугам исполнителя

Сумма входного НДС принята к вычету

Оприходование материалов, что остались после списания ОС

Нюансы в бюджетном учрежденииДля принятия решения о ликвидации ОС в бюджетной организации, создают постоянно действующую комиссию, которая будет контролировать поступления и списание активов.

Члены комиссии обязаны иметь соответствующие знания. Если такие лица в штате фирмы отсутствует, допускается приглашение эксперта.

Отметку о выбытии нужно будет сделать после составления акта:

В инвентаризационных карточках

В карточке по инвентаризации

Бюджетные учреждения не могут распоряжаться без согласия владельца:

Иным имуществом компания может распоряжаться.� Правила распоряжения имущественными объектами субъекта � Ф утверждаются органом местного самоуправления и управлением субъекта � оссии.

Если речь идет о федеральном имуществе – решения принимаются властями � оссийской Федерации.

Порядок списания федеральных имущественных объектов прописан в п. 6-7 Положений Постановления от 14.10.2010 № 834 .

Чтобы подтвердить целесообразность ликвидации, проводится техническая экспертиза, а по результатам составляется акт.

Подробную информацию стоит искать в нормативной документации субъекта � С. К примеру, в Смоленске актуально Постановление от 25.10.2011 № 673.

Затраты на техэкспертизу стоит относить на подстатью КОСГУ 225 в соответствии с Приказом от 1.07.2013 № 65н .

� ешения оформляются при подписании актов:

Если списываются транспортные средства

Ликвидация группы объектов

Акт утверждается руководителями учреждений. Если списывается федеральное имущество, руководство компании должно согласовать его с органами исполнительных властей, в подведомственности которых находится учреждение.

Начинать процесс ликвидации можно только после того, как акт будет утвержден начальством.

Оприходованы материалы, полученные от ликвидации основных средств, после продажи будут согласно Инструкции № 162н (п. 23), № 183н (п. 34) .

В учете госучреждения будут использованы такие проводки:

Дт 0.104.11.410 (0.104.21.410, 0.104.31.410…) Кт 0.101.11.410 (0.101.21.410, 0.101.31.410…)

Списано средства амортизации, начисленной за время использования ОС

Дт 0.401.10.172 Кт 0.101.11.410 (0.101.21.410, 0.101.31.410…)

Списание остаточной стоимости ОС

При выбытии ОС до момента списания его учитывают за балансом. Допускается ведение дополнительного забалансового счета (счет 29).

Об этом сказано в нормативном акте от 19.12.2013 № 02-06-010/56211.� Если списание проводится учреждением, затраты отражаются так:

Дт 0.401.20.200 Кт 0.302.11.730 (0.303.02.730, 0.303.06.730…)

При проведении процедур сторонне компанией нужно использовать такие проводки:

Дт 0.401.20.200 Кт 0.302.26.730 (0.302.22.730…)

Без учета НДС

������ ����������� ����������� ������ �� �� 17.06.1999 N 155, � ����������� � ��������� � �������� ���������� �� ����������������� ����������� ������� � ����������� ������������ �������� ����������������� ����������� ������� � ����������� ������������, �������-99. ��������������� ������: �����������, � ������� 2009, ����������� ��� � �������������� ������ �������. �������� ����������� � �������, ���������� �� ����� 08 �������� �� ������������ ������, ������� ����� ������� � ����� � ��������. � ������ ������ ��� �������� �� ������ ������� ��������� ������ ��� ������������� ��� � �������� ���� ������� �������� ������ �� ������� ����� 43 ������� ��������� � ��������������� � ������� �����. ������ � ����� � ������������ ������� ������� ������. ���� �������� �������� ������� ���� � ����� � ������������ �������������� �������� ������������ �������� �� ������ ���������� ���������������� ��������� � ���������� ���������, ���������� � ����� �����������. ����������� ������������� ��������� ��������� ������ � �������� ���� ������� � ������� 5 ���. ��� ����� ������ � ������������ � �������� ���� ������� �������� ������ �� ������ ����� 01 ������� �������� � ������� ����� 08 ��������� �� ���������� ����� ������ �������������� ����� ��������� - ������������� ������������ �����������, ������������ �������� ������� �� �� 31.10.2000 N 94�. �������� �� ������ ������� ������� ��������� ��� ������������� � �������� ���� �������. ����� ���� ������� � �����������, �������������� ������ �������, ������ ������ ���������������� ������������ �� ������������� ������ � ��������, ������ ��� ���������������� ������������� ������, ����������� ����� ����������� �� ���������������� �������� � ���������� ����� �� ������� ����������� ��������; ��������������� ������: �����������, � ������� 2009, ����������� � �������� ���������.

������ �� �������� ��������� ������������� �� �������� ��������� �������

������: ������������

���������: 8

�����������: 11.04.2014

������������ �: 16754

������� �������: 3 ���(�)

������ �� �������� ��������� �������

������� �������� �������� �� ��������, ����� ���, ���������� ����������, �� ����� ���� ������ � ������, �������� ����������� ����������� ����������, � ����������� �������������� ��������� ��� ������������� �����. ���������� "�����" ����� ��������� ����� ������ � �������: 39 000 ���. �������� ������������� �������� � �������������� ���������� ��� ������� �������� ��� ��������, ������, �������� ���������� � ��������� ������. ���������� ��������� ������, ������������� �� ������ �� ��, ��������: 35 000 ���. �� ������� ������� �� ����������� "������" ����� �������. � �������� ������������� ���� ����� ������������ �����, ������������� ��������������� ����������� ������ �. � ������������ � �. �������������� ������� �� �������� �������, ������� �� ������������� �������������� ����������� � �������� �������������� ��������, ����������� ��������� �������������� ������, ����������� �� �� ����� 91.

����� �������, ���� �� ��������� �������� �������� � 2002 ����, �� ��� ����� ����� ��������� ����������� �� ��� �������� �������� ������ �� �� ����� ��������� �������������, ���������� � ���������� �������������. � ���� ������ ��������� ���� ������������ ��� ������� ����� ����� ������������ ���������, ������������ � ������ ��������� ��. �������� ������� ������� � �������, ��������� ����, ����������� ���������� ��������� �� �������� ���������. ���� ���� ����� ������������� ��������������. ��� ���� ���������������� ������ ��������� ������� �� ���������� ��������������� ���������: 1 �� ���������� ��������� ���������. ; 2 �� ����� ��������, ��������������� ��������� � ����� �����������, � ���������, �� ������� �� ������, ��������, ������������ � ��������������� ������������ ���������. �������������� ���������� �������� ������� � ��������� ������e � ����-7 ����� ���������� � ��������������� ������������� ���������� ����� ��������� � ������� II ���.

������ � ���������, ������ ����� � ������ ���������� ������� ���������� �� ����������� ��������, ����������� ������ � ���������� �� �������� �������� �. ��������� ����������� ����� ��������� 5000 ���. ������� ����� ��-6 ����������� ���: - ��������������� ����� ������� ������� �������� �������; - ���������o ����� ���������x �������� �������� �������, ����������� �� ����������� � ����� �������� ������� � ������� ���������� ���������������-������������� ���������e, ����������� �������������� � ������o��� ���������. ���� ��� ��������� ����� ��� ������, �� ���� ������ ����� ��������� � ������� � �������� �� ������� �������� ��� ������ �� �����������. ��� ����������� ���� ��������� ��e���� ������������ ��� ����������� � �������a���. ����� ����������� �� ���� ����������� � 250 000 ���. ������������� � ��������� "1�:����������� 8" ��� ���������� ����� ������ �������� ������������ �� �� ����� � �� �� ������� ���������, ��� � � ������������� �����.

������ � ������� �������� ������� ������� - ���������� ���������.������� ������� �������� ������� ����� ����� � ������: �������; ����������� ������������� ���������� ���������� � ����������� ������; ���������� ��� ������, ��������� �������� � ���� ������������ ��������; �������� � ���� ������ � �������� ���������� ������� ������ �����������, ������ ����; �������� �� �������� ����, �������; �������� � ���� ������ �� �������� � ���������� ������������; ��������� ��������� ��� ����� ������� ��� �� ��������������; ��������� ���������� ��� ���������� ����� �� �������������; � ���� �������. ����� �������� �������, ������ � ������� �� �������� �������� ������� �������� ������������� �������� � ���������. ��� ���� ������� ������� �������� ������� ������ �������� ���������� ���������. ���� ���� ����� ������������� ��������������. ����� ���������� �����, ���������� � ��� ��� ���� ��������� � ��������� ����������, ����� ��������� � � ��������� ������ ����������� �����. ��������� ������������, ������-������, ��������� �����, �������������� �� ������ ������� �����������. �� ��� ��� � ���������?

������������� ���� ������� � �������� �� ������� �� �� ������ 91. ������ �������� ������ ��������� ������������ �����������, ����� ������. ������� �������� �������� �� ��������, ����� ���, ���������� ����������, �� ����� ���� ������ � ������, �������� ����������� ����������� ����������, � ����������� �������������� ��������� ��� ������������� �����.

��������� ������������, ������-������, ��������� �����, �������������� �� ������ ������� �����������. ������ ����� ����������� � ������ ������ ������� � �������� �� ������� �������� ����� �� ����� 2 �����. �������������� ��������� ���������� � 90 000 ���. ���������� ���������� ������, ����� ����� �������� �� ���������� �������� ��������������� ��� ����������� �� ��������� ���. ����� �������, ��� ������� �������� �������, ��������� ����� 1 ������ 2002 ����, ������� � ��� �� ���������.

� ������ �������� ������ ������� ������� ���������, ����������� ������������� ���� � ������ ����������, ����������� �������� ������������. �������� ������� ������� � ���������� ��������� �������� ���, ������� ��� ����� ��������� � ������������ �����. ����� ���������� ��������� �������� ����������� ��� �.

78 ������������ �������� �� �������������� ����� �������� �������, ������������ �������� ������� ������ �� � 91�. � ���� � ���������� ��������� ��������, ������ �������, ����� �������� ������� ��������.

���� �������� �������� ���������� ������� ����������� � �������� ������ � �������� �������, �� ������ ����� 62 76 ������������ ���� 58 ����������� ���������, �������� �58 �01. ������ � ������ ������ �� �����. ���������� ������, ��� ������� ���� ������� �������� ������� � ���������� ����� ��� �������. ��� �������� ��� �������� ������ � ���������� ������ �� �����������, ������ � ���������� ������ ����������� �� �������. �������� �� �������������� �������� ������� � ������ �����, �������.

����� ������������ ������ �� �������� �������� �������, ������� ������ ����� � ���� ������. � ���������� �������� ��������������� ������� � ����������� �������� �������.

���� ������ ��������� ��� �������� ��������� � �� �������� � ����������� �������������, �� ��� ���������� �������, �� ���� ����� �����. ����������� ������ �� ���������� ��������� � ������ ������� �����������. � �������� �������� ����� ��������� ���������� ��������� ��, ������������ �������, ������� �� ��������, ���, ������������ � ��������� ���������. � �������� ���������� ��������� ��������� ��������, � ��� ����� ���������, ����� ���� �������� ��������� ���������, ����, ��������, ������ � �������������.

����� ��������� ���������� ������������ �. 57 ������������ �������� �� �������������� ����� �����������-���������������� �������, ������������ �������� ������� ������ �� � 119�. ��� ����������� ����������, ���������� ��� �������� �������� �������, ����������� ��������� �� ����� � �-11 ��� ���������� �������� �������, �� ����������� ������ � ����������; ��� �� ����� � �-35 ���� ��������� ���� �������� ��� �������� ������, ����������. ��������� ����� ���������� ���������� �������������� ����������� ������ �� � 71�.

�������� � ������� ��������� �������� �������� � ����������� �������� ����������� ������� �� ����� � ��-6 ��-6�, ��-6�, ������������ �������������� ����������� ������ �� � 7. ������ �������������� �������������� ������������� �����. ��� ���������� ���������� �������� �������, � ����� ����������� �� ������������� ���������� ���������� ��� ����������� ������ ����������� ��������� ����� ����� � ��-4 � ��� ������� �������� ������� ����� ���������������� �������; � ��-4� � ��� ���������������� �������; � ��-4� � ��� ����� �������� �������� ������� ����� ���������������� �������. ��� ����� � ������� �� ���������� ����� ���������� �������������� ����������� ������ �� � 7.

� ����������� ����� ����� ����������� ����������� ����� ����������.67 ������, ������������ �������������� ������������� �� �� � 219. ��� �������� ������� � ���������� ��������� �������� � ����������� ������� ������� ��������, ������� ������ ��������� �������� ��������, ��������������� � ����������; ���������� ����������� � ���������������� �������������� ��������� ��������; ���������� ������� ���������� ���������� � ��������� �����, ������, ��������� �������� � �. �.; ������� �������� ��� ���� ������ ������������� �� ��������� ������������ ����� ������ � ����� � ����������������, ���������� �� ����-���� ����; ���������� ����������� ������������� ��������� �����, �������, ���������� �������������� ��������� ��������.

����������, ��� ������� ������������� ���� ������� �������� ������� �� ���������� ��������, ����� ��� ���� ������������ ��������. ���� � ����������� ��� ������� �������� ������� ������� �� ����, ����� ������� ������ �������� �����������.� ������ ������ ���������� ��������� ������� ����������� �� ���� 94 ���������� � ������ �� ����� ���������.

�������� ��� ������ ������� �������� ������� �������� �������� ������� � ������ ������� � ����� �� �����-���� �� ��������� �� ���� ����������� ��������, ��� ����� ����, ��������, ���������� ��� ��������� �����, �����, �������. �������� ��������� �������� ������ ������������ �������, �����, �������, ����� � �������� ������� ������� �����������.

��������� ������